Rapport général n° 115 (2022-2023) de M. Jérôme BASCHER , fait au nom de la commission des finances, déposé le 17 novembre 2022

Disponible au format PDF (1,7 Moctet)

Synthèse du rapport (365 Koctets)

-

L'ESSENTIEL

-

PREMIÈRE PARTIE

LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT »

-

I. LE RETOUR DE L'INFLATION FAIT PORTER UNE MENACE

SUR LA SOUTENABILITÉ BUDGÉTAIRE ET LA MESURE DE LA DETTE DE

L'ÉTAT DOIT SE GARDER DE TOUT ARTIFICE COMPTABLE

-

A. DANS UN CONTEXTE DE REMONTÉE DE

L'INFLATION ET DE MAINTIEN D'UN NIVEAU DE DÉPENSES PUBLIQUES TOUJOURS

ÉLEVÉ, LA CHARGE DE LA DETTE A AUGMENTÉ EN 2022 MAIS

DEVRAIT SE STABILISER EN 2023

-

1. Une forte augmentation de la charge de la dette

en 2022 et une stabilisation dans le projet de loi de finances pour 2023 peu

crédible

-

a) Un programme placé sous la

responsabilité de l'Agence France Trésor

-

b) Une hausse massive des crédits par

rapport à la loi de finances initiale pour 2022

-

c) La hausse de l'inflation explique l'essentiel de

l'augmentation de la charge de la dette entre 2021 et 2022, et son maintien, en

2023, au niveau de 2022

-

(1) L'inflation explique l'essentiel de la hausse

de la charge de la dette au cours de l'année 2022

-

(2) Le retour d'un effet taux

défavorable

-

(3) Une charge de la dette préservée

du risque de dérapage, en dépit de l'héritage d'un niveau

de dépense toujours élevé

-

a) Un programme placé sous la

responsabilité de l'Agence France Trésor

-

2. Alors que le besoin de financement de

l'État se maintient à un niveau élevé, la vigilance

et la maîtrise stricte des dépenses, et non l'alarmisme,

s'imposent face à la charge de la dette de l'État

-

a) Un besoin de financement de l'État stable

par rapport à 2022, mais toujours bien plus élevé que le

niveau d'avant crise

-

(1) Le « retour à la

normale » qui peine à arriver

-

(2) De conditions d'émission toujours bonnes

pour les titres de la dette française

-

(3) En dépit du retrait progressif de la BCE

du marché des titres souverains, son bon fonctionnement semble

garanti

-

b) Évaluer les facteurs de risque à

court, moyen et long terme pour la charge de la dette

-

(1) De façon générale, la

crédibilité budgétaire de la France doit être

maintenue

-

(2) À court terme, la hausse des taux

directeurs de la BCE et du dollar, ainsi que la volatilité des

marchés financiers, pourraient nécessiter une révision des

prévisions de taux du Gouvernement

-

(3) À moyen terme, la remontée des

taux alourdira progressivement la charge de la dette contractée en 2022

et 2023, dans des proportions qui restent difficiles à estimer

-

(4) À long terme, le changement climatique

fait peser un risque élevé et peu pris en compte et illustre

encore davantage l'utilité des OAT vertes

-

c) Une situation qui ne doit pas conduire à

raviver de « faux débats » sur la gestion de la

dette de l'État

-

(1) La nécessité d'une obligation

indexée, pour laquelle la demande est forte, et dont l'effet se

révèle neutre sur le long terme

-

(2) La détention de la dette par les

non-résidents : un « faux problème » qui

ne doit toutefois pas empêcher la réflexion sur une possible

mobilisation de l'épargne nationale

-

a) Un besoin de financement de l'État stable

par rapport à 2022, mais toujours bien plus élevé que le

niveau d'avant crise

-

1. Une forte augmentation de la charge de la dette

en 2022 et une stabilisation dans le projet de loi de finances pour 2023 peu

crédible

-

B. LE MAINTIEN DU PROGRAMME 369 POUR AMORTIR LA

DETTE DE L'ÉTAT LIÉE À LA COVID-19 NE RÉPOND

À AUCUNE JUSTIFICATION ET EST AUSSI CONTESTABLE QUE L'EXTRACTION HORS DE

LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » DE

LA DETTE DE SNCF RÉSEAU REPRISE PAR L'ÉTAT

-

C. UNE DIMINUTION FORTE DES CRÉDITS

DÉDIÉS AUX APPELS EN GARANTIE DE L'ÉTAT

-

A. DANS UN CONTEXTE DE REMONTÉE DE

L'INFLATION ET DE MAINTIEN D'UN NIVEAU DE DÉPENSES PUBLIQUES TOUJOURS

ÉLEVÉ, LA CHARGE DE LA DETTE A AUGMENTÉ EN 2022 MAIS

DEVRAIT SE STABILISER EN 2023

-

II. LES CRÉDITS DES AUTRES PROGRAMMES DE LA

MISSION NE SONT PAS AFFECTÉS PAR LES EFFETS DE LA CRISE SANITAIRE ET

S'INSCRIVENT DANS LA DYNAMIQUE CONSTATÉE CES DERNIÈRES

ANNÉES

-

A. LES PRIORITÉS DU PROGRAMME 145 SONT

DAVANTAGE PORTÉES PAR LES DÉPENSES FISCALES QUI LUI SONT

ATTACHÉES QUE PAR LES CRÉDITS BUDGÉTAIRES OCTROYÉS

EN LOI DE FINANCES

-

B. POUR LA TROISIÈME ANNÉE

CONSÉCUTIVE, LES CRÉDITS AU TITRE DU PROGRAMME 336 SONT OUVERTS

DÈS LA LOI DE FINANCES INITIALE

-

C. L'ACCOMPAGNEMENT DES COLLECTIVITÉS

TERRITORIALES AYANT SOUSCRIT DES EMPRUNTS TOXIQUES, PAR LE BIAIS DU PROGRAMME

344, CONTINUE

-

A. LES PRIORITÉS DU PROGRAMME 145 SONT

DAVANTAGE PORTÉES PAR LES DÉPENSES FISCALES QUI LUI SONT

ATTACHÉES QUE PAR LES CRÉDITS BUDGÉTAIRES OCTROYÉS

EN LOI DE FINANCES

-

I. LE RETOUR DE L'INFLATION FAIT PORTER UNE MENACE

SUR LA SOUTENABILITÉ BUDGÉTAIRE ET LA MESURE DE LA DETTE DE

L'ÉTAT DOIT SE GARDER DE TOUT ARTIFICE COMPTABLE

-

DEUXIÈME PARTIE

LES COMPTES SPÉCIAUX

-

I. LE COMPTE DE CONCOURS FINANCIERS

« AVANCES AUX DIVERS SERVICES DE L'ÉTAT OU ORGANISMES

GÉRANT DES SERVICES PUBLICS » : UNE MOBILISATION MOINDRE

QU'EN 2022 ET L'INTÉGRATION BIENVENUE DES PRÊTS DANS SON

PÉRIMÈTRE

-

II. LA CLÔTURE DU COMPTE D'AFFECTATION

SPÉCIALE « PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT

DE LA GRÈCE » AU 31 DÉCEMBRE 2022

-

III. À L'INSTAR DES ANNÉES

PRÉCÉDENTES, LE COMPTE DE CONCOURS FINANCIERS « ACCORDS

MONÉTAIRES INTERNATIONAUX » N'EST PAS DOTÉ DE

CRÉDITS

-

I. LE COMPTE DE CONCOURS FINANCIERS

« AVANCES AUX DIVERS SERVICES DE L'ÉTAT OU ORGANISMES

GÉRANT DES SERVICES PUBLICS » : UNE MOBILISATION MOINDRE

QU'EN 2022 ET L'INTÉGRATION BIENVENUE DES PRÊTS DANS SON

PÉRIMÈTRE

-

LES MODIFICATIONS CONSIDÉRÉES COMME

ADOPTÉES

PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

ENGAGEMENTS FINANCIERS DE L'ÉTAT COMPTE DE CONCOURS FINANCIERS : ACCORDS MONÉTAIRES INTERNATIONAUX, COMPTE DE CONCOURS FINANCIERS : PRÊTS ET AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS |

|

Rapporteur spécial : M. Jérôme BASCHER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

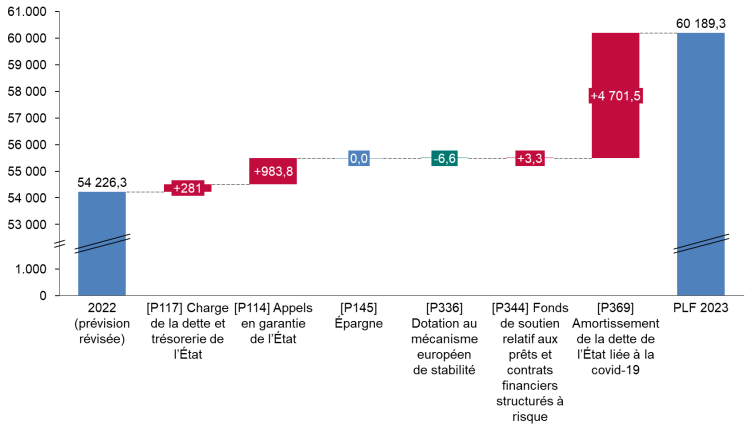

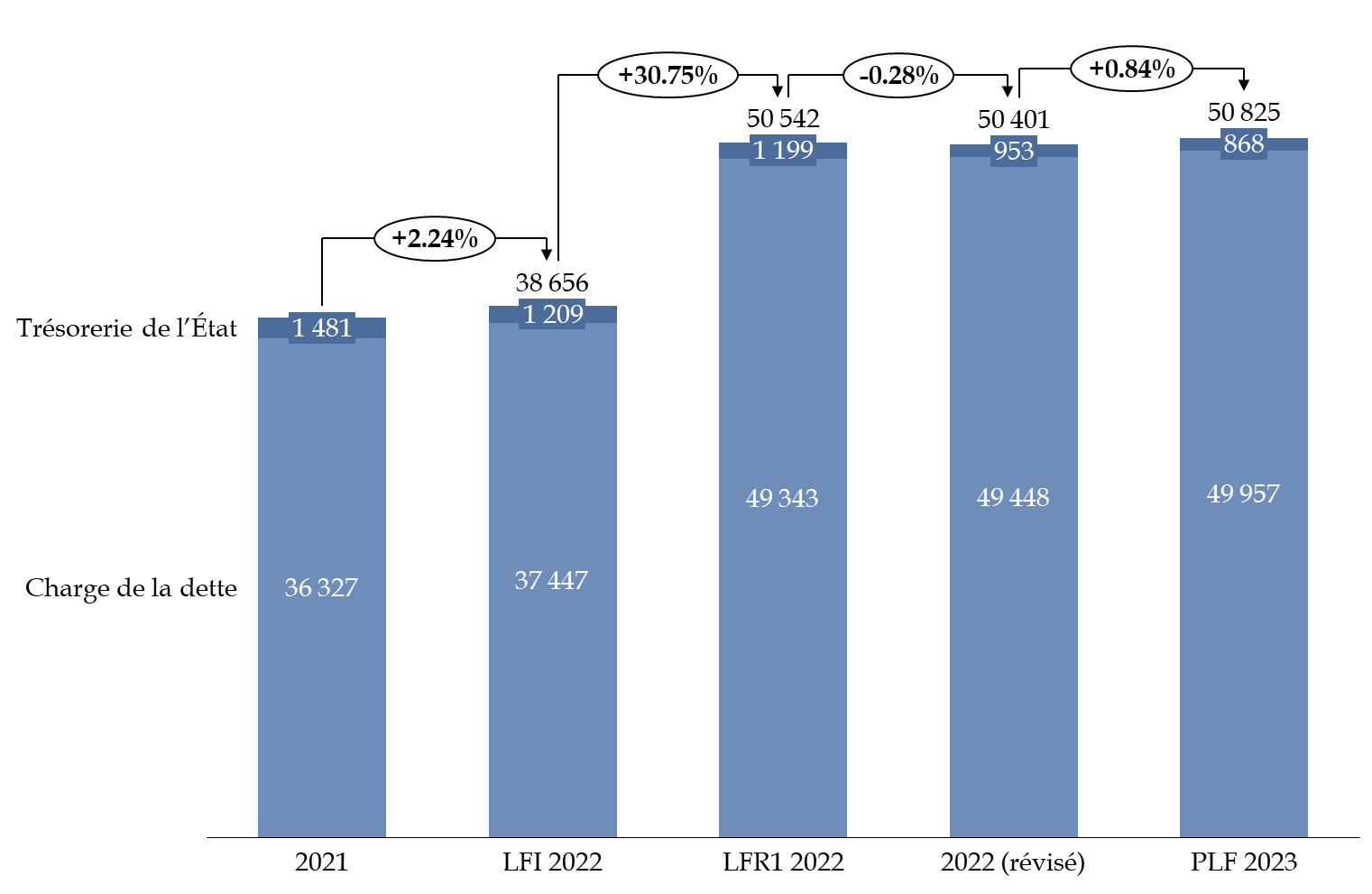

Deuxième mission du budget de l'État en crédits de paiement (CP), la mission « Engagements financiers de l'État » se compose de sept programmes. Ses CP augmentent de 35,7 % par rapport à la loi de finances initiale (LFI) 2022, pour atteindre 60,19 milliards d'euros, dont 49,96 milliards d'euros affectés à la charge de la dette . Cette dernière représenterait ainsi, en ajoutant les 900 millions d'euros de reprise de la dette de SNCF Réseau par l'État, 10,8 % des dépenses du budget général.

C'est surtout l'augmentation de la charge de la dette et de la trésorerie de l'État (+ 31,5 %) et la multiplication par 3,5 des crédits utilisés dans le cadre du programme 369 (6,6 milliards d'euros) qui expliquent l'augmentation des dépenses de la mission. S'agissant de la hausse de la charge de la dette, une première augmentation de 11,9 milliards d'euros avait été votée lors de la première loi de finances rectificative (LFR) pour 2022 , ce qui explique la faible augmentation des dépenses portées par ce programme entre la prévision révisée pour 2022 et 2023.

De la prévision révisée pour

2022

au projet de loi de finances pour 2023

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

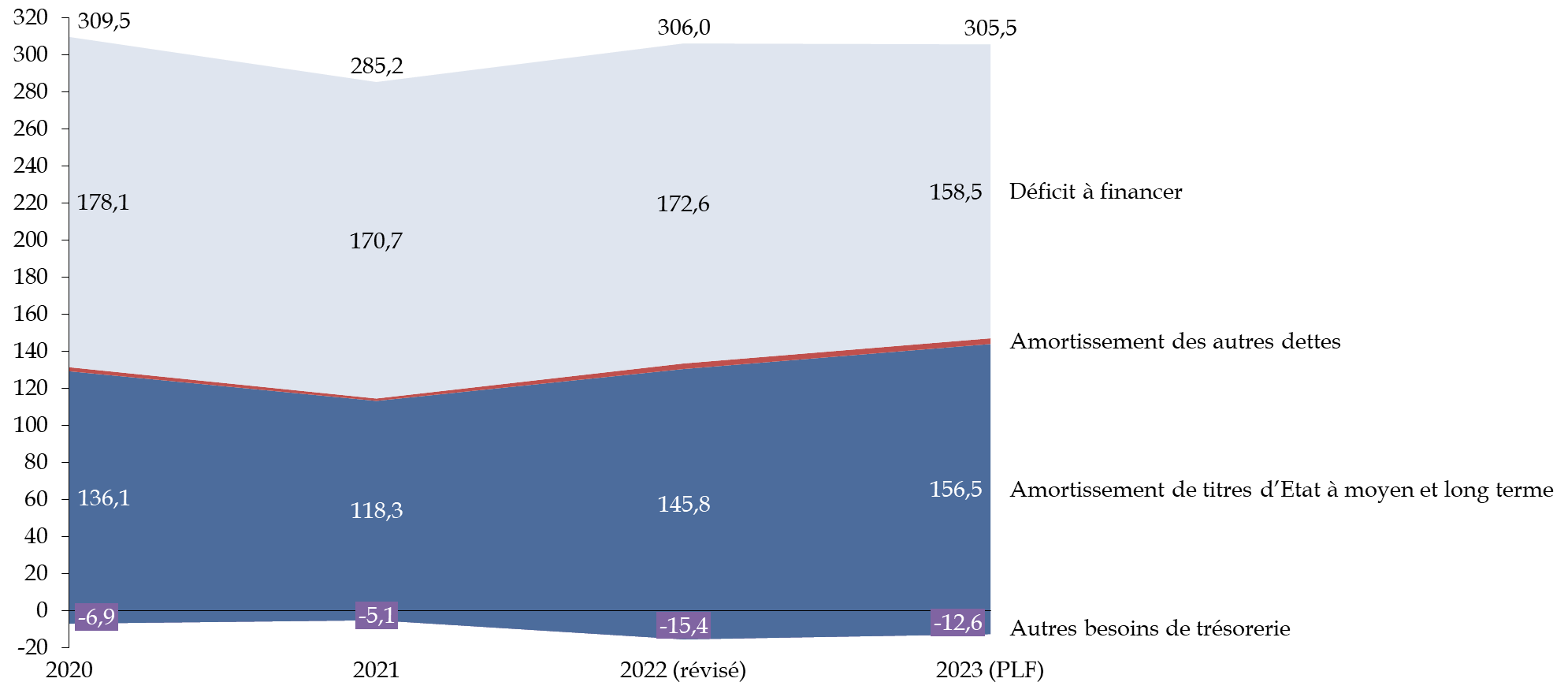

Le besoin de financement de l'État atteindrait 305,5 milliards d'euros en 2023 1 ( * ) , soit seulement 200 millions d'euros de moins qu'en 2022. S'il se stabilise, il est bien plus élevé qu'en 2021 (+ 7,1 %). Il s'élevait à 220,5 milliards d'euros en 2019, soit près de 30 % de moins que celui prévu pour 2023. Les émissions nettes à moyen et long terme augmenteraient de 10 milliards pour s'établir à 270 milliards d'euros - l'équivalent de 10 % du PIB.

I. UNE AUGMENTATION DE LA CHARGE DE LA DETTE DONT LA STABILISATION EN 2023 EST TROP PEU CRÉDIBLE, ET DONT LA GESTION DOIT ÊTRE PLUS LISIBLE

A. LA REMONTÉE DE L'INFLATION CONJUGUÉE À UN EFFET TAUX DEVENU DÉFAVORABLE CONDUIT À UNE AUGMENTATION DE LA CHARGE DE LA DETTE QUI AURAIT PU ÊTRE FREINÉE PAR UNE MAÎTRISE DE LA DÉPENSE PUBLIQUE

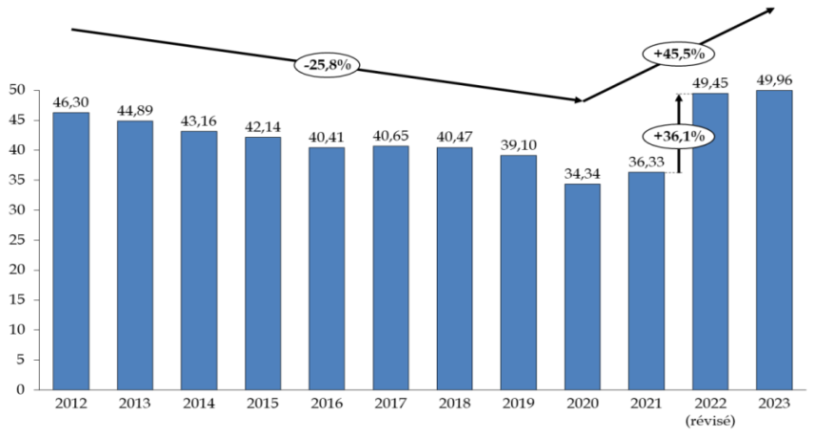

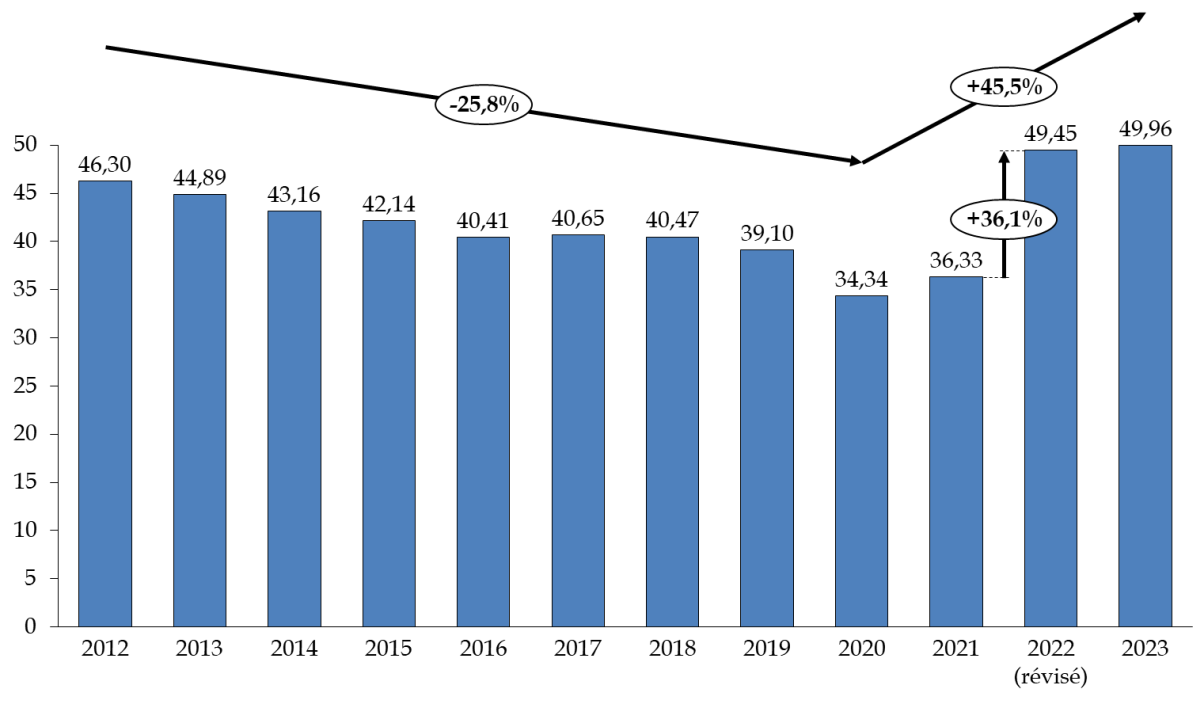

Les crédits demandés pour le programme 117 dans le PLF 2023 progressent de 31,5 % par rapport à la LFI 2022, pour s'établir à 50,83 milliards d'euros. Ceux dédiés à la trésorerie de l'État diminuent (868 millions d'euros, en baisse de 28,2 %), tandis que ceux affectés à la charge de la dette connaissent une augmentation presque explosive (49,96 milliards d'euros, en hausse de 33,4 %) due à la remontée de l'inflation au cours de l'année 2022 , répercutée dès la première LFR pour 2022. On assiste donc, depuis 2020, à une augmentation spectaculaire de la valeur nominale des intérêts de la dette.

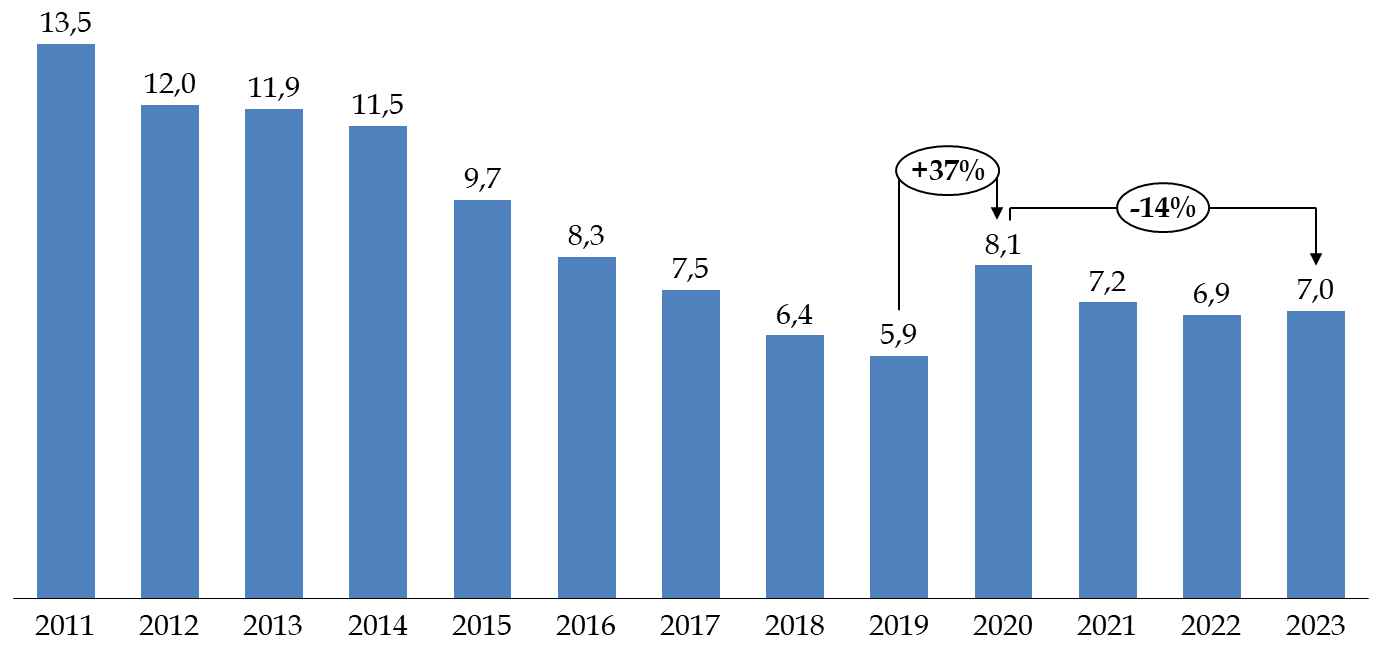

Évolution de la charge de la dette depuis 2012

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

Le rebond constaté en 2021 s'est fortement amplifié en 2022 et s'explique par la reprise de l'inflation . La provision pour indexation du capital des titres indexés s'élèverait en effet à 15,6 milliards d'euros en 2022 et 13,9 milliards d'euros en 2023, contre 458 millions d'euros en 2020 et trois milliards d'euros en 2021.

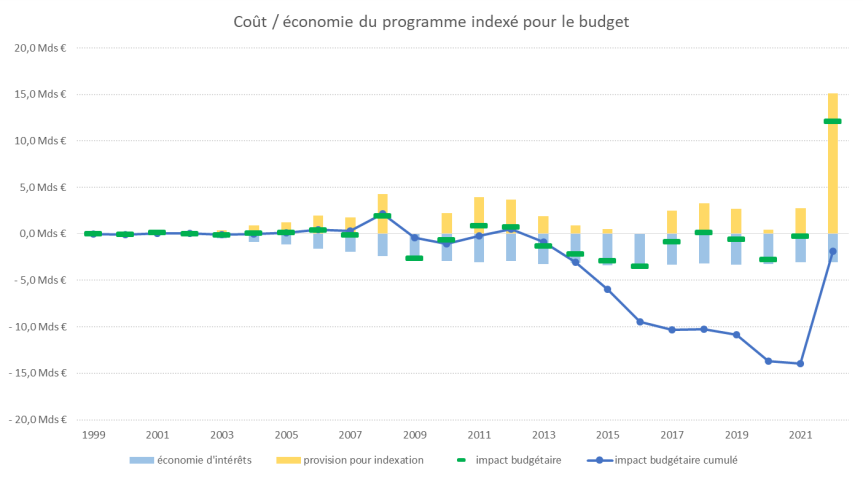

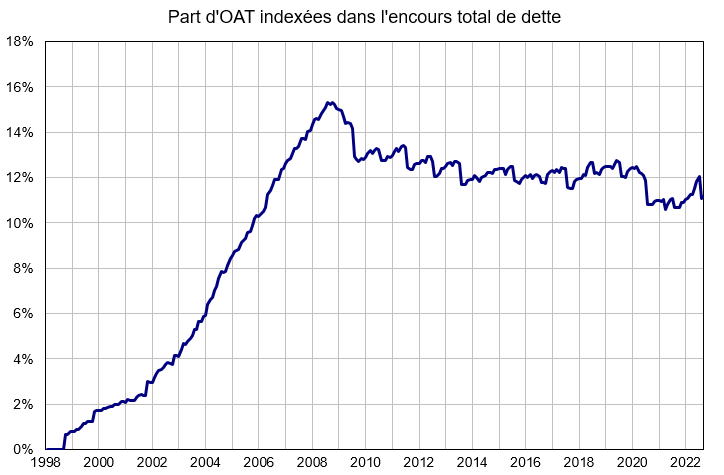

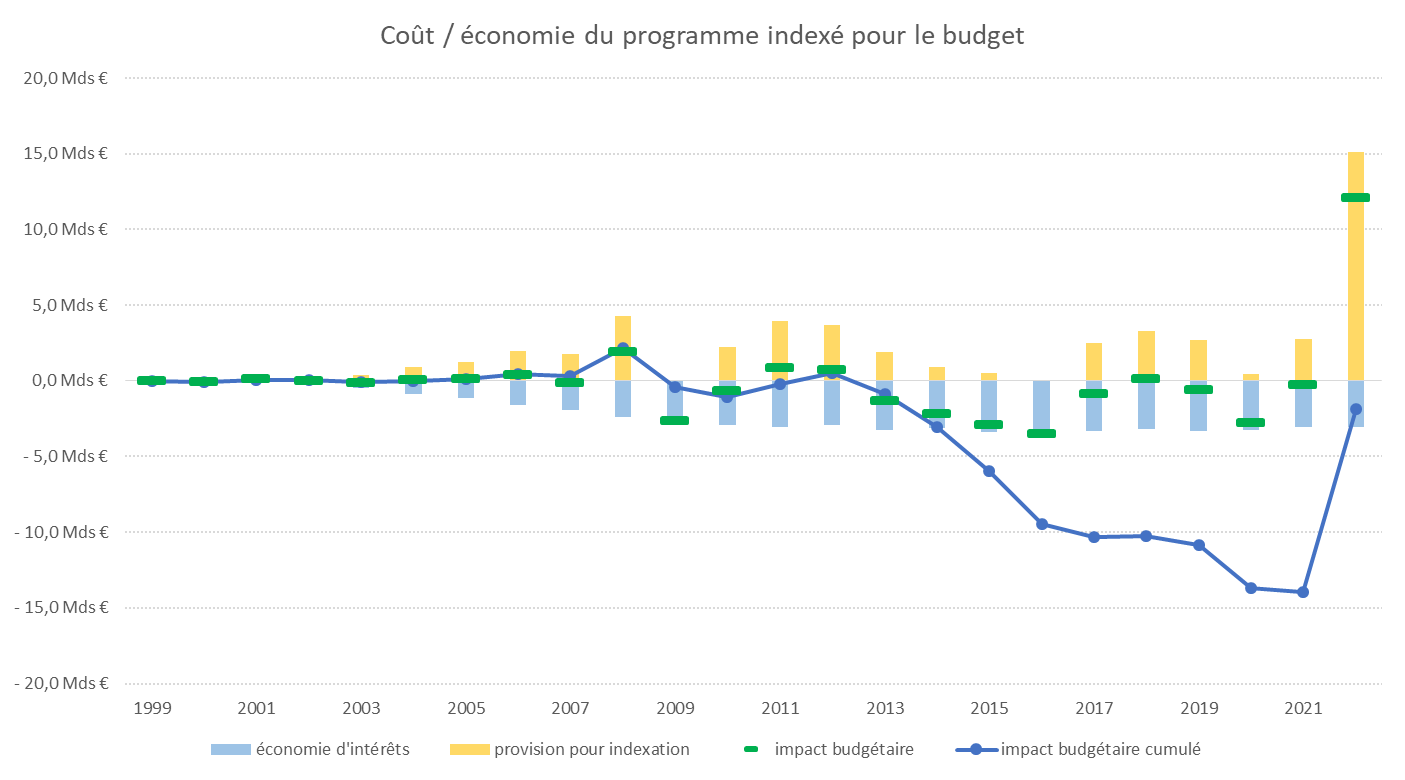

Les émissions indexées : un programme utile et neutre sur le long terme

Le financement en obligations indexées (11 à 12 % de l'encours) est une source de diversification. Elle permet d'attirer des investisseurs variés, en particulier ceux qui doivent adosser un passif exposé à l'inflation, et auxquels un accès privilégié est décisif pour absorber des volumes d'émission en constante augmentation depuis quinze ans. En l'absence de diminution substantielle du programme de financement, une baisse de la part des obligations indexées obligerait à augmenter les volumes d'émission sur le compartiment des titres nominaux, ce qui dégraderait les conditions d'emprunt sur ce segment et pèserait à son tour sur la charge de la dette en raison de taux moyens plus élevés.

L'émission d'obligations indexées a aussi un effet neutre sur le long terme . Durant la décennie 2010, la provision pour indexation a été très faible et systématiquement inférieure aux économies d'intérêts dues à ces émissions. Les titres indexés ont été source d'économie pour le budget de l'État en comparaison des titres nominaux principalement à partir de 2012, permettant des économies annuelles qui ont pu atteindre certaines années jusqu'à trois milliards d'euros. Au global, l'impact budgétaire cumulé pour le budget de l'État revient à une économie d'environ deux milliards d'euros.

Ce ne devrait toutefois plus être le cas à partir de 2023, puisque le cycle économique lié à une période d'inflation et de taux bas s'est achevé avec le début de la guerre en Ukraine et les tensions sur les approvisionnements en énergie.

Coût et économies induits par le programme

d'émissions

indexées depuis sa création

Source : réponses de l'Agence France Trésor au questionnaire du rapporteur spécial

L'effet taux qui, jusqu'en 2022, contribuait à contenir la charge de la dette, deviendra défavorable à partir de 2023. Il s'ajoutera donc à l'effet volume, dont l'augmentation indique l'absence d'effort accompli sur la maîtrise de la dépense publique par le Gouvernement.

Le resserrement de la politique monétaire européenne et la volatilité des marchés obligataires ont contribué au relèvement du taux souverain français à 10 ans, qui tutoie depuis octobre 2022 les 3 %. La hausse du dollar, déjà amorcée, peut faire craindre une demande plus forte de titres américains dont le corollaire serait une désaffection relative des titres français. Au total, s'il est difficile de se prononcer, dans un contexte aussi volatil, sur une valeur autour de laquelle le taux à 10 ans viendra à se stabiliser, les prévisions du Gouvernement paraissent trop optimistes .

Les facteurs d'évolution de la charge de la dette depuis 2017

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

B. LE MAINTIEN DU PROGRAMME D' « AMORTISSEMENT DE LA DETTE DE L'ÉTAT LIÉE À LA COVID-19 » EST AUSSI CONTESTABLE QUE L'EXTRACTION HORS DE LA MISSION DE LA DETTE DE SNCF RÉSEAU REPRISE PAR L'ÉTAT

Le programme 369 vise à retracer l'amortissement du surcroît de la dette de l'État en 2020 et en 2021 liée à la crise sanitaire. 165 milliards d'euros ont été ouverts l'an dernier en AE sur ce programme et 1,9 milliard d'euros en CP. En 2023, 6,6 milliards seront ouverts pour financer ce programme, soit 3,5 fois plus qu'en 2022.

Le caractère contestable des modalités de calcul de cette « dette Covid » a déjà été démontré par le rapporteur spécial, qui réitère ici son propos : il n'y a aucun argument économique ou budgétaire de nature à justifier l'isolement de la « dette Covid », les recettes fiscales supplémentaires pouvant tout aussi bien servir à réduire le déficit budgétaire courant .

Un autre élément vient brouiller la compréhension de la mission : l'extraction des charges d'intérêt résultant de la reprise décidée en 2018 des 35 milliards d'euros de dette de SNCF Réseau. Retracés dans la mission « Écologie », ces crédits représentent 900 millions d'euros pour 2023. Si l'objectif était d'isoler la gestion de la charge de cette dette, il aurait été tout à fait possible de conserver ce programme et de le rattacher à la présente mission.

Cette extraction est source de confusion : elle alimente un doute sur les crédits que doit consacrer l'État à la charge de la dette. Le montant de 50,8 milliards d'euros est en effet incomplet puisque doivent s'y adjoindre les 900 millions d'euros de la charge de la dette de SNCF Réseau pour obtenir le « vrai chiffre » de la charge de la dette, qui est de 51,7 milliards d'euros pour 2023 .

II. UNE DIMINUTION PROBABLEMENT TROP FORTE DES CRÉDITS PROVISIONNÉS POUR LES APPELS EN GARANTIE DE L'ÉTAT

Sur les autres programmes de la mission, le programme 114 « Appels en garantie de l'État » est le seul dont les crédits se maintiennent à un niveau supérieur au milliard d'euros . Par rapport à la LFI 2022, ils connaîtraient une baisse, passant de 3,50 milliards d'euros à 2,48 milliards d'euros (-29 %), après une forte hausse entre 2021 et 2022 (+ 34 %). Cette mobilisation toujours forte s'explique principalement par le fait que le programme porte les appels en garantie au titre des prêts garantis par l'État (PGE).

Si le calibrage opéré en loi de finances pour 2022 s'est avéré large - sur les 3,5 milliards d'euros votés le deuxième projet de loi de finances rectificative pour 2022 prévoit d'en annuler deux milliards - il est à toutefois craindre qu'il soit trop optimiste pour 2023 . Il repose en effet sur un scénario macroéconomique dont le rapporteur général de la commission des finances du Sénat a démontré le caractère peu crédible.

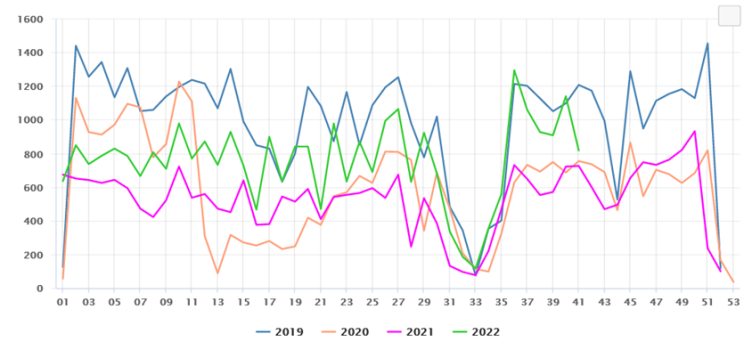

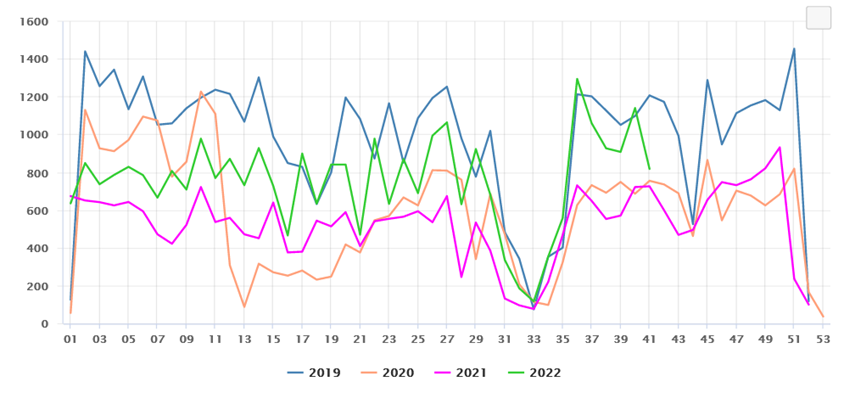

Certains indices laissent déjà présager une dégradation de la situation des entreprises. Le nombre de défaillances d'entreprises , s'il demeure inférieur à celui de 2019 (51 200) a significativement augmenté sur la période allant de septembre 2021 à septembre 2022 : il atteint 37 000 . Selon la direction générale du Trésor, le risque d'augmentation du nombre de défaillances n'est pas à écarter, comme en témoigne la normalisation de leur nombre depuis le début de l'été, comparativement à la situation d'avant crise.

Nombre de défaillances d'entreprises par semaine, 2019-2022

Source : réponses de la direction générale du Trésor au questionnaire du rapporteur spécial

Le principal risque identifié à ce stade résulte de la crise énergétique, qui pourrait dégrader la situation financière de nombreuses entreprises. Ce pourrait être tout particulièrement le cas au moment de la renégociation des contrats d'approvisionnement énergétique qui a généralement lieu en décembre et qui pourrait fragiliser, si ce n'est étouffer les entreprises industrielles, fortement consommatrices d'énergie et le plus souvent incapables de répercuter ces hausses ni de se couvrir sur ces évolutions de coûts.

De ce point de vue, il convient de ne céder à aucun catastrophisme , mais plutôt de faire preuve de plus de prudence . À cet égard, les crédits proposés par le Gouvernement pour le programme 114 paraissent insuffisants.

III. LA NORMALISATION DU COMPTE DE CONCOURS FINANCIERS DÉSORMAIS RENOMMÉ « PRÊTS ET AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS »

Le compte de concours financiers (CCF) « Avances à divers services de l'État ou organismes gérant des services publics » est renommé « Prêts et Avances à divers services de l'État ou organismes gérant des services publics ». Le rapporteur spécial, qui avait déploré le décalage entre l'ancienne appellation et l'octroi de trop nombreuses avances sur des durées longues, ne peut que se réjouir de voir le Gouvernement en tirer les conclusions qui s'imposent.

Ce CCF retrace désormais neuf catégories d'organismes bénéficiaires d'avances : y figure depuis 2022 un programme dédié aux prêts destinés au financement des infrastructures des transports collectifs du quotidien de la métropole Aix-Marseille-Provence, tandis qu'un nouveau programme est créé par le présent projet de loi de finances, pour les prêts destinés à FranceAgriMer pour donner à cet établissement public, au début de chaque programmation des fonds européens, la possibilité de préfinancer des aides européennes avant un remboursement parfois tardif par l'Union européenne. Hormis ce nouveau programme, tous les crédits liés au compte de concours diminuent en 2023, conduisant le déficit du compte à un niveau de 24 millions d'euros , contre 758 millions d'euros pour 2022.

Réunie le jeudi 10 novembre 2022, sous la présidence de Mme Christine Lavarde, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission et des crédits des comptes spéciaux associés.

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision.

Au 10 octobre, date limite prévue par la loi organique relative aux lois de finances pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu 100 % des réponses pour la mission « Engagements financiers de l'État », 100 % pour le compte de concours financiers « Prêts et avances à divers services de l'État ou organismes gérant des services publics » et 100 % pour le compte de concours financiers « Accords monétaires internationaux ».

PREMIÈRE PARTIE

LA MISSION « ENGAGEMENTS FINANCIERS DE

L'ÉTAT »

Désormais deuxième mission pour les crédits de paiement 2 ( * ) , la mission « Engagements financiers de l'État » se compose de sept programmes :

- le programme 117 « Charge de la dette et trésorerie de l'État » , dont 98 % des crédits sont alloués au paiement des intérêts de la dette. Ce programme doit permettre de répondre à deux objectifs : (1) garantir la solvabilité de l'État en lui permettant d'honorer ses engagements financiers dans les conditions les moins onéreuses et les plus sûres possibles et (2) s'assurer que le compte de l'État à la Banque de France, « le compte unique du Trésor », est créditeur à la fin de chaque journée 3 ( * ) ;

- le programme 114 « Appels en garantie de l'État » , qui retrace les crédits destinés à couvrir les appels des garanties octroyées par l'État. L'État garantit principalement des dettes émises par des tiers, soit pour leur permettre de bénéficier de conditions de financement plus favorables, soit pour les garantir sur un engagement qu'ils ont pris pour le compte de l'État. Le programme retrace en particulier les crédits engagés dans le cadre de la provision sur les prêts garantis par l'État (PGE) ;

- le programme 145 « Épargne » , qui est destiné à soutenir le secteur du logement et de l'accession à la propriété. Il se distingue toutefois par le poids des 26 dépenses fiscales qui lui sont rattachées, dont le coût est près de 98 fois supérieur aux crédits ouverts sur ce programme ;

- le programme 336 « Dotation du mécanisme européen de stabilité » , qui soutient la contribution française au capital du Mécanisme européen de stabilité (MES) ;

- le programme 338 « Augmentation de capital de la Banque européenne d'investissement », qui est le support budgétaire de la participation de la France à l'augmentation du capital de la Banque européenne d'investissement. À l'instar des années précédentes, il n'est pas doté de crédits dans le projet de loi de finances pour 2023 et n'appellera donc pas de commentaire particulier de la part du rapporteur spécial ;

- le programme 344 « Fonds de soutien relatif aux prêts et contrats financiers structurés à risque » , qui vise à soutenir les collectivités territoriales ayant souscrit aux prêts structurés à risque ou « prêts toxiques ». Créé par l'article 92 de la loi de finances pour 2014 4 ( * ) , il intervient de trois manières : en apportant une aide au remboursement anticipé des emprunts 5 ( * ) , en prenant en charge une partie des intérêts dus sur les échéances dégradées (15 % des collectivités territoriales aidées) et en apportant une aide à la gestion de l'encours ;

- le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » , qui porte les crédits affectés à la Caisse de la dette publique pour rembourser une somme équivalente au montant de la dette de l'État liée à la covid-19, évaluée en 2022 par le Gouvernement à 165 milliards d'euros.

Dans le cadre du présent projet de loi de finances (PLF), les crédits demandés connaissent une évolution contrastée, entre une forte baisse en autorisations d'engagement et une hausse significative en crédits de paiements pour s'établir à :

- 53,42 milliards d'euros en autorisations d'engagement (AE), soit une division par quatre par rapport à la loi de finances initiale (LFI) pour 2022, qui s'explique par l'absence d'autorisations d'engagement prévue pour 2023 au titre du programme 369 « Amortissement de la dette de l'État liée à la covid-19 » ;

- 60,19 milliards d'euros en crédits de paiement (CP), soit une hausse de 35,73 % par rapport à la LFI 2022. Cette dynamique s'explique principalement par l'augmentation de 31,48 % de la charge de la dette et de la trésorerie de l'État, qui passe de 38,66 à 50,83 milliards d'euros, et, dans une moindre mesure par la multiplication par 3,5 des crédits utilisés dans le cadre du programme 369, qui passent de 1,885 à 6,586 milliards d'euros.

Le tableau ci-après détaille l'évolution des crédits de la mission entre 2022 et 2023 .

Évolution des crédits de la mission

« Engagements financiers de l'État »

(en millions d'euros et en pourcentage)

|

Exécution 2021 |

LFI 2022 |

2022 (révisé 6 ( * ) ) |

PLF 2023 |

Part dans la mission en 2023 |

Évolution PLF 2023 / LFI 2022 |

|||

|

[117] Charge de la dette et trésorerie de l'État |

AE |

37 807,41 |

38 656,00 |

50 544,00 |

50 825,00 |

95,15 % |

+ 31,48 % |

|

|

CP |

37 807,41 |

38 656,00 |

50 544,00 |

50 825,00 |

84,44 % |

+ 31,48 % |

||

|

[114] Appels en garantie de l'État |

AE |

297,65 |

3 500,91 |

1 472,86 |

2 482,74 |

4,64 % |

- 29,08 % |

|

|

CP |

297,65 |

3 500,91 |

1 498,91 |

2 482,74 |

4,12 % |

- 29,08 % |

||

|

[145] Épargne |

AE |

64,52 |

60,21 |

59,22 |

59,21 |

0,11 % |

- 1,66 % |

|

|

CP |

64,90 |

60,21 |

59,22 |

59,21 |

0,10 % |

- 1,66 % |

||

|

[336] Dotation du Mécanisme européen de stabilité |

AE |

62,36 |

57,00 |

56,61 |

50,00 |

0,09 % |

- 12,28 % |

|

|

CP |

62,36 |

57,00 |

56,61 |

50,00 |

0,08 % |

- 12,28 % |

||

|

[338] Augmentation de capital de la Banque européenne d'investissement |

AE |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 % |

||

|

CP |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 % |

|||

|

[344] Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

AE |

- 119,97 |

0,00 |

0,00 |

0,00 |

0,00 % |

0,00 % |

|

|

CP |

191,25 |

185,64 |

182,58 |

185,85 |

0,31 % |

+ 0,11 % |

||

|

[369] Amortissement de la dette de l'État liée à la covid-19 (nouveau) |

AE |

165 000,00 |

165 000,00 |

0,00 |

0,00 % |

- 100 % |

||

|

CP |

1 885,00 |

1 885,00 |

6 586,49 |

10,94 % |

+ 249,41 % |

|||

|

Total |

AE |

38 111,96 |

207 274,12 |

217 132,69 |

53 416,9 |

100 % |

- 74,23 % |

|

|

CP |

38 423,57 |

44 344,81 |

54 226,32 |

60 189,28 |

100 % |

+ 35,73 % |

||

Source : commission des finances, d'après les documents budgétaires

I. LE RETOUR DE L'INFLATION FAIT PORTER UNE MENACE SUR LA SOUTENABILITÉ BUDGÉTAIRE ET LA MESURE DE LA DETTE DE L'ÉTAT DOIT SE GARDER DE TOUT ARTIFICE COMPTABLE

Les conséquences de la hausse marquée de l'inflation sur les engagements financiers de l'État sont significatives et touchent particulièrement les crédits affectés au programme 117 (charge de la dette et de la trésorerie de l'État). La crise énergétique devrait fortement affecter les entreprises industrielles et pourrait avoir un effet sur le programme 114 (appels en garantie de l'État). Enfin, le programme 369 (amortissement de la dette de l'État liée à l'épidémie de covid-19) entame une augmentation des décaissements. Ensemble, ces trois programmes représentent plus de 99 % des crédits de la mission .

Il convient de rappeler ici que ces crédits, contrairement à ceux alloués à la majorité des programmes du budget général, ne sont pas limitatifs mais évaluatifs . Cette dérogation à l'autorisation parlementaire s'explique par la nécessité pour l'État de toujours être en mesure d'honorer ses engagements. Si ce principe rend ces programmes peu pilotables et limite les modifications pouvant être proposées au cours de l'examen parlementaire, il ne doit pas empêcher de s'interroger sur le niveau des crédits alloués aux programmes et sur les hypothèses qui sous-tendent ces abondements : en l'occurrence, ces crédits semblent sous-évalués .

A. DANS UN CONTEXTE DE REMONTÉE DE L'INFLATION ET DE MAINTIEN D'UN NIVEAU DE DÉPENSES PUBLIQUES TOUJOURS ÉLEVÉ, LA CHARGE DE LA DETTE A AUGMENTÉ EN 2022 MAIS DEVRAIT SE STABILISER EN 2023

1. Une forte augmentation de la charge de la dette en 2022 et une stabilisation dans le projet de loi de finances pour 2023 peu crédible

a) Un programme placé sous la responsabilité de l'Agence France Trésor

Le programme 117 « Charge de la dette et trésorerie de l'État » est placé sous la responsabilité de l'Agence France Trésor (AFT). Service à compétence nationale créé en 2001, l'AFT s'appuie sur un effectif de 42 personnes (25 fonctionnaires et 17 contractuels), pour une masse salariale prévisionnelle estimée à 4 millions d'euros en 2022, un montant en hausse de 300 000 euros par rapport à l'année 2021. Les dépenses de personnel de l'AFT sont retranscrites dans le programme 305 « Stratégies économiques » de la mission « Économie ».

L'AFT doit en permanence contrôler les risques techniques et financiers qui pourraient nuire à sa mission . Le rapporteur spécial souligne l'expertise reconnue de l'agence dans ces deux domaines .

Au regard de la sensibilité des missions exercées par l'AFT, les dispositifs internes de pilotage des risques financiers et les procédures prudentielles mises en oeuvre sont soumis chaque année à une évaluation externe . L'audit doit mesurer l'adéquation des procédures internes de l'AFT à ses activités et aux risques associés, sous cinq angles 7 ( * ) , et en prenant comme référence les dispositions règlementaires en vigueur dans les établissements financiers. Les résultats sont transmis chaque année au Parlement : pour chacun de ces angles, l'AFT a reçu en 2021 la meilleure note possible, ce qui signifie que le dispositif existant permet de couvrir de manière satisfaisante les risques identifiés 8 ( * ) .

Sept incidents dans l'exécution des opérations de dette et de trésorerie et susceptibles d'affecter le solde du compte à la Banque de France ont été constatés en 2021, comme en 2020. Aucun d'entre eux n'a généré de risque pour la continuité financière de l'État. Le nombre total d'incidents s'est élevé à 71, du fait de difficultés techniques ou informatiques. Ils ont fortement diminué par rapport à 2020 (83), année marquée par le contexte de la crise sanitaire et la mise en place du télétravail 9 ( * ) . Ces incidents ne sont souvent pas le fait de l'Agence France Trésor : dans ce cas ils sont suivis de mesures correctives chez ses partenaires 10 ( * ) . Ils sont en tout cas toujours ou bien résolus avant la fin de la journée, ou bien, s'ils ont eu un impact sur le solde du compte à la Banque de France, au cours de la journée suivante.

b) Une hausse massive des crédits par rapport à la loi de finances initiale pour 2022

Les crédits demandés pour le programme 117 dans le PLF 2023 progressent de 31,5 % par rapport à la LFI 2022, pour s'établir à 50,83 milliards d'euros (AE=CP). Ils sont affectés à deux actions qui connaissent chacune, dans deux sens opposés, de nettes évolutions :

- l'action 01 porte les crédits liés à la gestion de la dette, soit 49,96 milliards d'euros en 2023 (83 % des crédits de la mission et 98,3 % des crédits du programme). Ce montant augmente considérablement par rapport à la LFI 2022 (+ 33,41 %), mais il se stabilise par rapport au chiffre retenu dans la première loi de finances rectificative pour 2022, qui s'élevait alors à 49,34 milliards d'euros à la suite d'une ouverture exceptionnelle de crédits de 11,9 milliards d'euros, et à la prévision révisée pour l'année 2022, la charge de la dette étant désormais attendue à 49,45 milliards d'euros ;

- l'action 03 correspond à la gestion de la trésorerie et recouvre 1,7 % des crédits du programme, soit un montant de 868 millions d'euros en 2023. Le montant prévu pour 2023 est en baisse de 28,2 % par rapport à la prévision en LFI 2022 (1,21 milliards) et de 8,9 % par rapport à la prévision révisée pour 2022 (953 millions d'euros). Structurellement déficitaire depuis quelques années, l'impact budgétaire de la gestion de la trésorerie de l'État devrait s'améliorer à compter de septembre 2022 : les dépôts sur le compte du Trésor à la Banque de France, qui étaient rémunérés négativement, bénéficieront au moins jusqu'au 30 avril 2023, d'un taux positif. Les dépôts de certains correspondants du Trésor bénéficient aussi d'une rémunération positive, mais elle diminuerait en 2022 et 2023.

La diminution constatée entre 2021 et 2022 provient pour partie d'une modification de périmètre, avec le transfert de la rémunération du Fond pour l'Innovation et l'industrie du programme 117 vers le programme 425 « Financement des écosystèmes d'innovation » de la mission « Investir pour la France 2030 ».

Évolution des crédits (AE=CP) des deux

actions

du programme 117

(en millions d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

Concernant la trésorerie de l'État , le Parlement a autorisé le Gouvernement à prendre par ordonnance les mesures relevant du domaine de la loi et destinées à prescrire le dépôt sur le compte du Trésor des disponibilités des personnes morales soumises aux règles de la comptabilité publique et d'organismes publics ou privés chargés d'une mission de service public, sous conditions 11 ( * ) .

Comme la commission des finances l'avait relevé lors de l'examen de cette disposition 12 ( * ) , la centralisation des trésoreries permet à l'État de diminuer son besoin de financement en réduisant ainsi le besoin de recourir aux titres de court terme. Ce sont ces titres qui sont particulièrement mobilisés en cas de crise et de hausse brutale du besoin de financement. Entre 2000 et 2020, le niveau des emprunts aurait ainsi été réduit de 200 milliards d'euros, pour une économie cumulée de charge d'intérêts d'environ 70 milliards d'euros grâce à la centralisation des dépôts des correspondants.

L'ordonnance a été publiée le 2 décembre 2020 13 ( * ) et complétée par un décret du 14 janvier 2021 14 ( * ) . Elle liste les organismes publics ou privés chargés d'une mission de service public et concernés, à compter du 1 er octobre 2021, par la centralisation au Trésor des disponibilités d'organismes publics ou privés chargés d'une mission de service public 15 ( * ) . L'impact est estimé à 4,3 milliards d'euros 16 ( * ) .

c) La hausse de l'inflation explique l'essentiel de l'augmentation de la charge de la dette entre 2021 et 2022, et son maintien, en 2023, au niveau de 2022

La charge de la dette, si l'on inclut la dette de SNCF Réseau reprise par l'État, représenterait en 2023 10,8 % des dépenses du budget général , estimées à 480,3 milliards d'euros en incluant les prélèvements sur recettes, contre 10,5 % en révisé pour 2022 et 8 % en loi de finances pour 2022. L'augmentation du dénominateur entre la loi de finances pour 2022 et le PLF pour 2023 n'aura donc pas suffi à contrer la forte hausse du numérateur sur la même période.

Quant à la valeur nominale des intérêts de la dette de l'État, si elle a connu une nette diminution sur la décennie 2010 17 ( * ) , on constate une augmentation spectaculaire depuis 2020. Le rebond constaté en 2021 s'est fortement amplifié en 2022. Il s'explique, dans les deux cas, par la reprise de l'inflation, qui débutait en 2021 et s'est confirmée en 2022.

Évolution de la charge de la dette depuis 2012

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

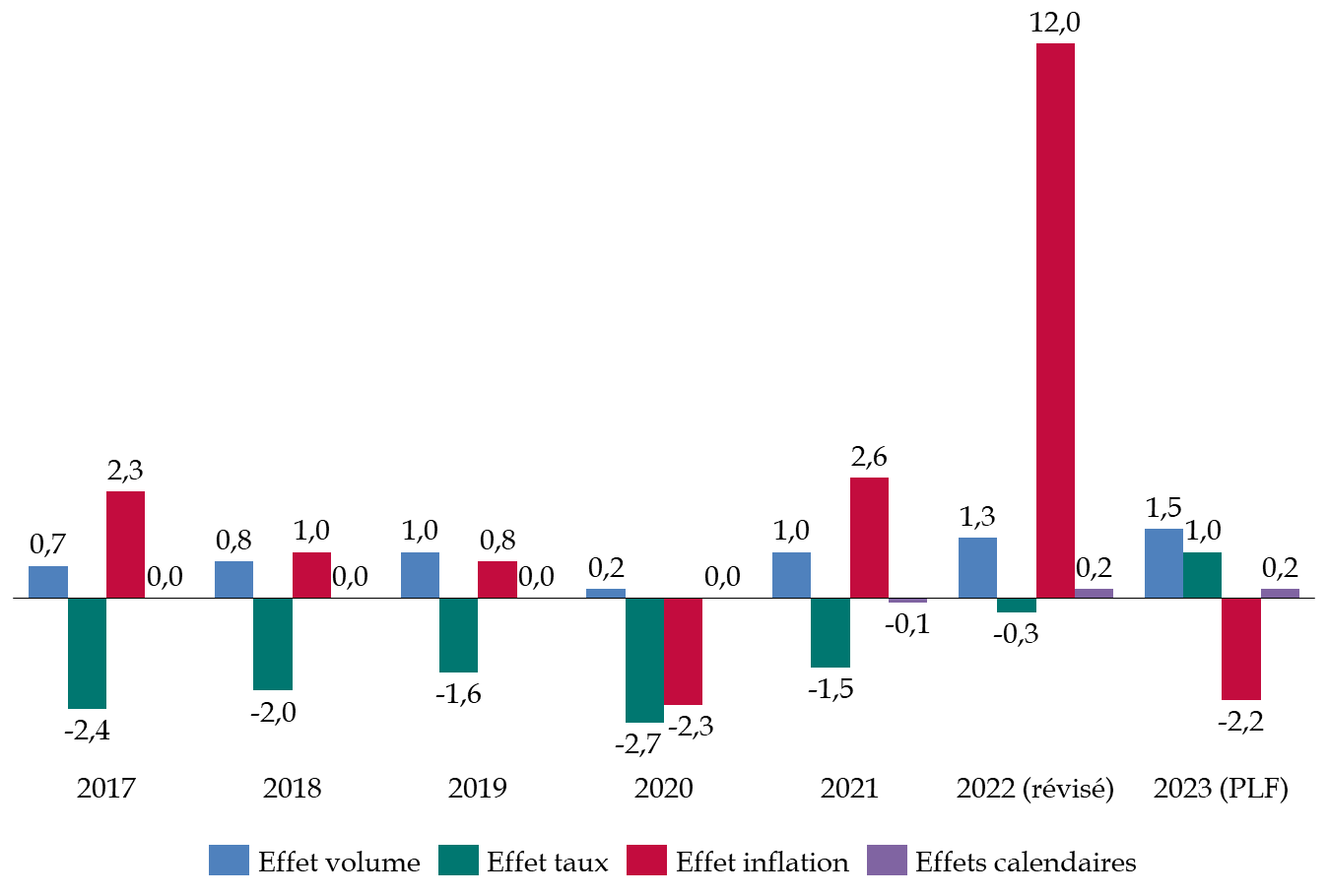

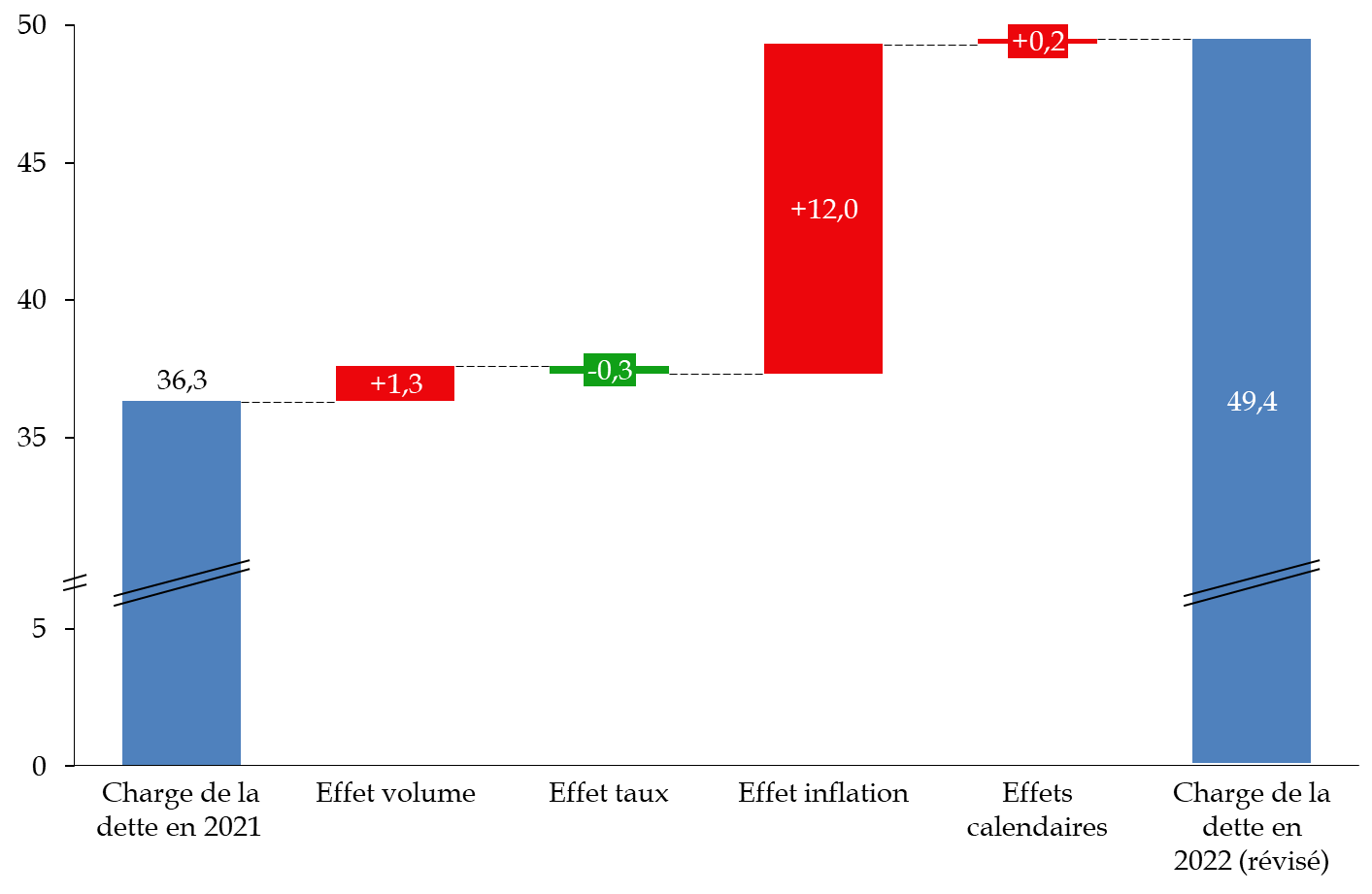

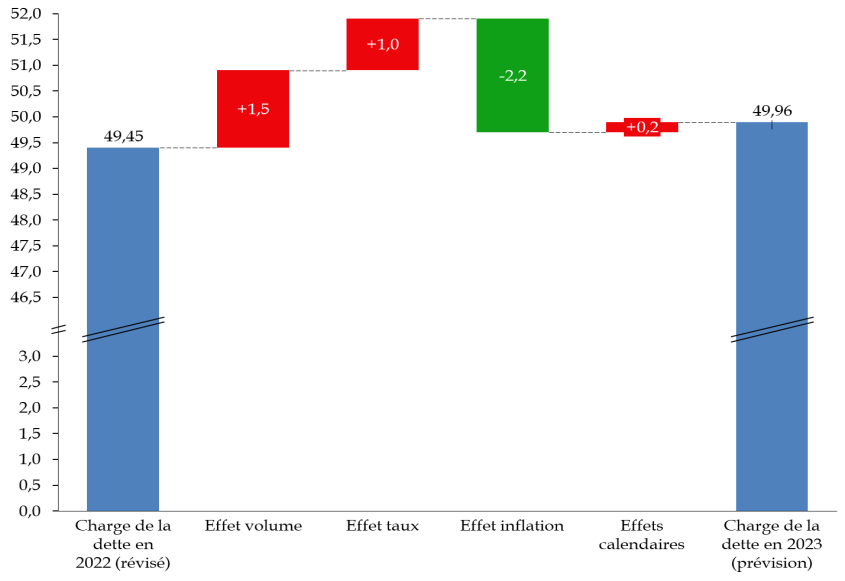

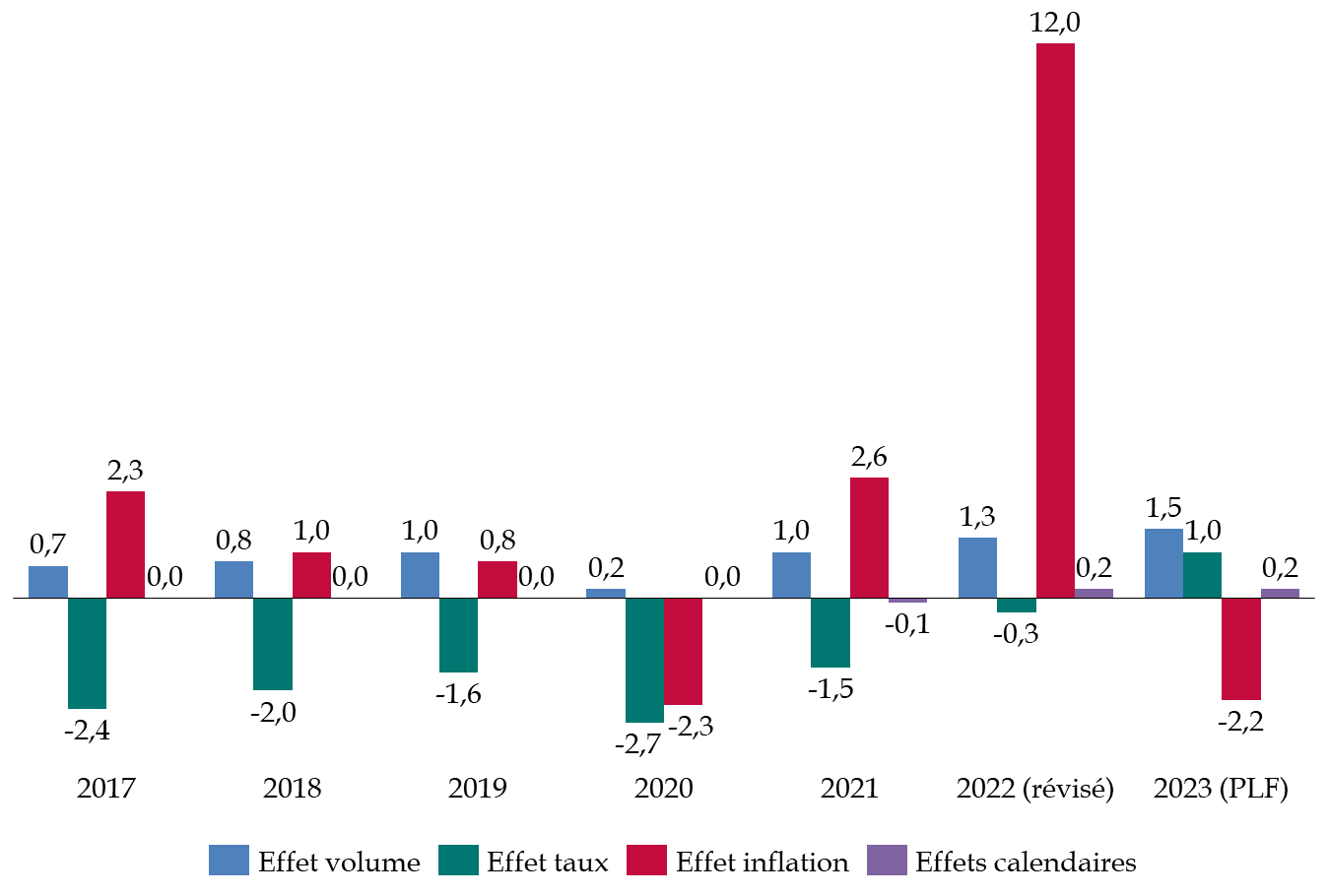

Or, en décomposant les facteurs d'évolution de la charge de la dette, il apparaît que l'effet inflation explique l'essentiel de son augmentation entre 2021 et 2022. L'effet taux, encore favorable en 2022, est loin d'avoir suffi à le compenser. S'ajoutent également les effets volume et calendaires (c'est-à-dire le moment de l'année auquel l'État procède aux opérations de financement 18 ( * ) ), qui sont venus encore davantage alourdir la charge de la dette pour 2022.

Effets des facteurs d'évolution de la charge de

la dette

entre 2021 et la prévision révisée pour

2022

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

En 2023, le reflux de l'inflation, qui se maintient toutefois à un niveau élevé, permettrait toutefois de stabiliser la charge de la dette, en compensant les autres effets.

Effets des facteurs d'évolution de la charge de

la dette

entre la prévision révisée pour 2022 et

2023

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

L'effet taux permettait jusqu'en 2022 de contenir la charge de la dette. Ce faisant, il exonérait le Gouvernement de tout effort significatif de maîtrise des dépenses publiques puisqu'il pouvait emprunter gratuitement voire en se faisant rémunérer. Cet effet ne fonctionnera plus à partir de 2023. À cet égard, les efforts fournis paraissent insuffisants puisqu'en 2023, les dépenses publiques progresseraient en volume d'1,4 % 19 ( * ) , ce qui finira par alourdir la charge de la dette.

Les facteurs d'évolution de la charge de la dette depuis 2017

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

(1) L'inflation explique l'essentiel de la hausse de la charge de la dette au cours de l'année 2022

Lors de l'examen de la mission « Engagements financiers de l'État » pour le PLF 2021, le rapporteur spécial relevait que la donnée inflation était une véritable inconnue, et potentiellement un facteur de risque très élevé 20 ( * ) . Si l'inflation contribue en effet à augmenter les recettes de l'État, ce qui lui facilite le remboursement d'une dette émise antérieurement à un taux fixe et dont le poids réel diminue donc, une partie des obligations assimilables du Trésor (OAT), qui représente au total un peu plus de 10 % de l'encours de dette négociable de l'État, est en effet indexée sur l'inflation française (OATi) et sur l'inflation en zone euro (OAT€i). Or, de manière mécanique, une augmentation de 0,1 point de l'inflation se traduit par une augmentation de l'ordre de 250 millions d'euros sur la charge de la dette.

La hausse brutale de l'inflation a ainsi conduit à augmenter les crédits affectés à la charge de la dette, en 2022 et en 2023.

Tandis qu'en 2021, la loi de finances rectificative (LFR) du 19 juillet avait déjà conduit à ouvrir 1,9 milliard d'euros de crédits supplémentaires du fait d'une inflation plus forte qu'anticipée, celle du 16 août 2022 a prévu un surcroît de crédits beaucoup plus important de 11,9 milliards d'euros pour 2022.

Cette augmentation s'explique également, et essentiellement, par une hausse attendue des inflations française (5,8 %) et européenne (8,4 %) pour 2022. Elle s'est répercutée sur la provision pour indexation du capital des titres indexés, puisque celle-ci est passée de trois milliards d'euros en 2021 à 15,6 milliards d'euros en prévision révisée pour 2022, gagnant donc 12,6 milliards en un an (dont un effet volume de 0,6 milliards d'euros).

Pour 2023 , l'estimation de la provision pour charge d'indexation du capital des titres indexés s'appuie sur un taux d'inflation (prix à la consommation hors tabac) de 4,3 % en France et 4,6 % en zone euro. Elle s'élèverait à 13,9 milliards d'euros , contre 15,6 milliards d'euros en prévision révisée pour 2022.

C'est cette baisse qui explique que l'effet inflation contribue à la diminution de la charge de la dette en 2023 par rapport à 2022, mais si l'on compare avec la provision de trois milliards d'euros pour 2021, l'effet de l'inflation continue d'alourdir significativement la charge de la dette. La maîtrise de l'inflation en France contribue toutefois à modérer ce facteur.

(2) Le retour d'un effet taux défavorable

La diminution de la charge de la dette sur la décennie 2010 provenait d'un contexte de taux extrêmement favorable, qui a longtemps permis à la France de financer ses nouvelles émissions et de refinancer ses titres à un coût toujours plus faible . Le taux apparent de la dette 21 ( * ) s'est ainsi établi à 1,5 % en 2021 22 ( * ) , contre 3,2 % en 2011.

Il devrait toutefois augmenter, en ligne avec le resserrement de la politique monétaire dans la zone euro, entamé en juillet 2022 avec le premier relèvement des taux directeurs de la BCE de 50 points de base (bp), et poursuivi les 8 septembre et 27 octobre de la même année par deux relèvements de 75 points de base chacun. Il est encore attendu une hausse de 50 bp de la part de la BCE d'ici la fin d'année. Il est à noter que cette hausse est l'une des plus rapides de l'histoire économique. Réagissant aux conséquences de la guerre en Ukraine, et anticipant ces décisions de politique monétaire, les marchés obligataires se sont montrés très volatils, avec une orientation à la hausse.

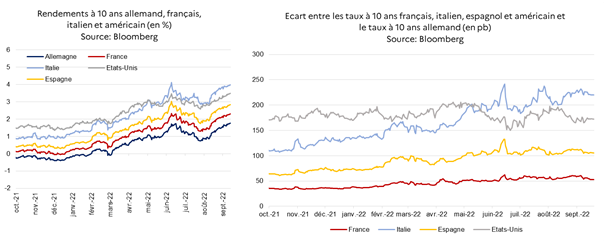

L'effet conjugué de ce resserrement et de l'augmentation marquée de la volatilité des marchés obligataires depuis février 2022 conduit à une hausse des taux sur la dette souveraine française, qui s'éloignent, mais de façon modérée, des taux allemands.

Évolution des écarts ( spreads ) avec le taux allemand sur une sélection de pays entre octobre 2021 et septembre 2022

Source : réponses au questionnaire budgétaire du rapporteur spécial

Comme l'a relevé lors de son audition M. Cyril Rousseau, directeur de l'Agence France Trésor, « les marchés cherchent où est le taux terminal de la Banque centrale » : une fois celui-ci connu, les taux souverains se stabiliseront autour de cette référence.

Ainsi, selon les données de l'AFT, le taux moyen pondéré sur les émissions de dette d'État à moyen et long terme, les obligations assimilables du Trésor (OAT), ressort sur les trois premiers trimestres de l'année 2022 à + 1,18 %, à comparer avec le taux de - 0,05 % en 2021 et celui, historiquement bas, de - 0,13 % en 2020. Il demeure toutefois inférieur à la moyenne de 1,26 % sur la période 2009-2020 et celle de 4,15 % sur la période 1998-2008.

Le constat est identique pour les titres de court-terme, les bons du Trésor à taux fixe et à intérêt précompté (BTF). Leur niveau s'est élevé à - 0,36 % en moyenne sur les huit premiers mois 2022 , contre - 0,67 % en 2021 et - 0 ,56 % en 2020. L'évolution au cours de l'année 2022 est toutefois plus parlante : si le taux moyen s'élevait à - 0,66 % au premier trimestre 2022, il est passé à 0,03 % en juillet, puis 0,19 % en août. Sur les 13 émissions du mois d'octobre, seules trois avaient un taux pondéré inférieur à 1 %. Il est vrai qu'elles représentaient les maturités les plus courtes, de 12 ou 13 semaines.

Au total, si l'effet des taux d'intérêt sur la charge de la dette demeure négatif en 2022, un retournement est observable dès cette année. La hausse des taux donne en effet lieu, dès 2022, à une forte hausse des intérêts versés au titre des bons du Trésor à taux fixe et à intérêt précomptés. Alors que l'État percevait en 2021 plus d'un milliard en échange de ses prêts à court terme, du fait de taux d'intérêt négatifs, il devra décaisser 195 millions d'euros en 2022.

En 2023, l'effet taux devient positif, et atteindrait un milliard d'euros, les données les plus récentes indiquant une contribution encore plus forte (2,2 milliards d'euros) à l'alourdissement de la charge de la dette 23 ( * ) .

(3) Une charge de la dette préservée du risque de dérapage, en dépit de l'héritage d'un niveau de dépense toujours élevé

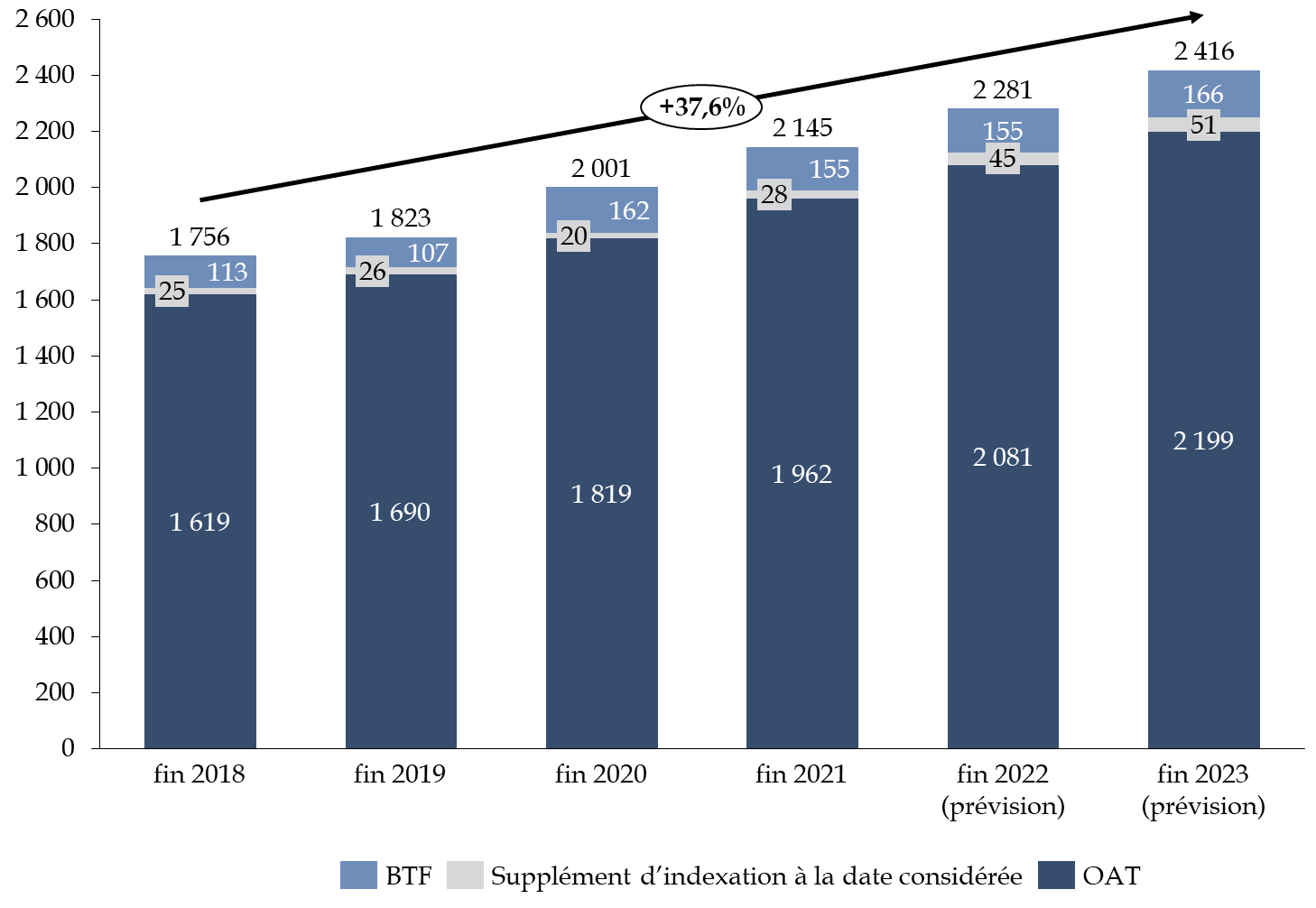

S'ajoute enfin un effet volume en augmentation (+ 1,5 milliard d'euros), qui s'explique par l'augmentation de l'encours de la dette négociable, lui-même héritage d'un niveau de dépenses publiques trop élevé, non maîtrisé.

Ainsi, en six ans, l'encours de la dette négociable de l'État a augmenté de plus de 35 % . Il dépasserait les 2 400 milliards d'euros en 2023, contre 2 000 milliards d'euros en 2020 et 1 760 milliards d'euros à la fin de l'année 2018. Désormais, l'évolution de charge de la dette va dans le même sens que l'encours de dette négociable, mettant fin à une période de trajectoires paradoxalement inversées jusqu'en 2020.

Évolution de l'encours de la dette

négociable

de l'État depuis 2018

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

D'après les projections du Gouvernement, la dette devrait atteindre, à la fin de l'année 2022, 111,5 % du PIB, soit plus de 2 900 milliards d'euros, contre 114 % du PIB initialement prévu, le déficit public devant atteindre 4,9 % 24 ( * ) du PIB, soit un point de moins que le solde stabilisant (-6 %). Elle connaîtrait une stabilisation en 2023 ( 111,2 points de PIB) , du fait d'une croissance plus faible et d'un maintien du déficit à son niveau de 2022.

Ce ratio, s'il est élevé, ne pourra pas être drastiquement réduit à court et à moyen terme sans aspect récessif, d'autant que la croissance peut justement conduire à le faire diminuer. Il demeure néanmoins un critère, parmi d'autres, à prendre en compte pour apprécier la soutenabilité de la dette publique française . Mais c'est la dynamique future du poids de la dette combinée avec la remontée des taux qui menace la soutenabilité budgétaire française.

Si ces éléments sont préoccupants, la charge de la dette française demeure à ce stade préservée de tout dérapage grâce aux mécanismes européens de la BCE.

Mais c'est aussi la qualité de la gestion par l'Agence France Trésor, reconnue de façon répétée par le rapporteur spécial, mais également par la Cour des comptes laquelle, dans un récent rapport, salue « une stratégie robuste qui a permis de faire face à l'augmentation des besoins de financement avec la crise sanitaire », qui repose notamment sur un suivi fin de la demande de marché et sur une adaptation à cette demande via des échanges fréquents avec les spécialistes en valeur du Trésor 25 ( * ) , qui crée de la stabilité à la dette française.

Cette stratégie a contribué à l'augmentation continue de la maturité moyenne de la dette depuis 2003 (5,8 ans) : elle s'élevait à 8,2 années fin 2019 et fin 2020 et à 8,4 années fin 2021. La part des BTF dans les émissions, qui avait crû au moment de la crise sanitaire, a en effet diminué en 2021, tandis que la maturité moyenne du stock des émissions de moyen et long terme a augmenté en 2021, sous l'effet d'une augmentation de la maturité moyenne des émissions : l'émission d'une OAT 50 ans a fait passer cette maturité moyenne à 12,6 ans en 2021, avant d'atteindre 10,9 ans en septembre 2022 26 ( * ) . Au 31 août 2022, la maturité moyenne de la dette atteignait 8,5 ans.

Cela permet de lisser les effets de la hausse de taux sur la charge de la dette, mais ne constitue en aucun cas, comme le rapporteur spécial a déjà eu l'occasion de le rappeler, une « solution miracle » pour diminuer la charge d'intérêts. Pour assurer la sécurité des émissions, et pour garantir le meilleur prix dans l'intérêt du contribuable, les titres choisis, avec leur maturité, doivent répondre à la demande des investisseurs, au risque sinon de nuire à la bonne exécution du programme de financement de l'État. Alors que la liquidité de la dette française constitue l'un de ses principaux atouts reconnus par tous les investisseurs, il serait extrêmement dommageable de la mettre en péril en choisissant d'émettre sur des titres de maturité très longue, pour profiter des « taux bas », alors même que la demande des investisseurs est plus faible sur ces segments. Le contribuable risquerait in fine de payer plus cher cet allongement de la maturité, ce qui en retour accroîtrait la charge de la dette sur sa durée de vie.

2. Alors que le besoin de financement de l'État se maintient à un niveau élevé, la vigilance et la maîtrise stricte des dépenses, et non l'alarmisme, s'imposent face à la charge de la dette de l'État

a) Un besoin de financement de l'État stable par rapport à 2022, mais toujours bien plus élevé que le niveau d'avant crise

(1) Le « retour à la normale » qui peine à arriver

Le besoin de financement de l'État devrait atteindre 305,5 milliards d'euros en 2023 sous les hypothèses favorables du gouvernment , contre 306 milliards d'euros après révision pour l'année 2022 (297,6 milliards d'euros dans la prévision initiale). S'il est stable, donc, par rapport à 2022, ce niveau est bien plus élevé qu'en 2021 (+ 7,1 %). Il retrouve ainsi le spectaculaire niveau de 2020 (309,5 milliards), et demeure donc bien plus élevé que celui d'avant-crise : il s'élevait à 220,5 milliards d'euros en 2019, soit près de 30 % de moins que celui prévu pour 2023.

Évolution du besoin de financement de l'État

(en milliards d'euros et en pourcentage)

|

2021 (exécuté) |

LFI 2022 |

2022 (LFR 1) |

2022 (révisé) |

PLF 2023 |

Évolution 2023 / LFI 2022 |

Évolution 2023 / 2022 révisé |

|

|

Besoin de financement |

|||||||

|

Amortissement de titres d'État à moyen et long terme |

118,3 |

144,4 |

145,8 |

145,8 |

156,5 |

+8,38 % |

+7,34 % |

|

Valeur nominale |

117,5 |

140,8 |

140,8 |

140,8 |

151,6 |

+7,67 % |

+7,67 % |

|

Suppléments d'indexation dus |

0,8 |

3,6 |

5,0 |

5,0 |

4,9 |

+36 % |

- 2 % |

|

Amortissement des autres dettes (dettes reprises, etc...) |

1,3 |

3,0 |

3,0 |

3,0 |

3,1 |

+3,3 % |

+3,3 % |

|

Déficit budgétaire |

170,7 |

153,8 |

178,4 |

172,6 |

158,5 |

+3,06 % |

- 8,17 % |

|

Autres besoins de trésorerie |

- 5,1 |

- 3,6 |

- 15,4 |

- 15,4 |

- 12,6 |

+250 % |

- 18,2 % |

|

Total |

285,2 |

297,6 |

311,8 |

306,0 |

305,5 |

+2,64 % |

- 0,16 % |

|

Ressources de financement |

|||||||

|

Émissions de titres à moyen et long termes, nettes des rachats |

260 |

260 |

260 |

260 |

270 |

+3,85 % |

+3,85 % |

|

Ressources affectées à la Caisse de la dette publique et consacrées au désendettement |

0 |

1,9 |

1,9 |

1,9 |

6,6 |

+249 % |

+249 % |

|

Variation de l'encours de titres à court terme |

- 6,2 |

0 |

0 |

0 |

10,4 |

||

|

Variation des dépôts des correspondants |

18,7 |

0 |

0 |

0 |

0 |

0 % |

0 % |

|

Variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État |

- 4,4 |

32,2 |

52,2 |

49,8 |

18,0 |

- 44,1 % |

- 63,9 % |

|

Autres ressources de trésorerie 27 ( * ) |

17,2 |

3,5 |

- 2,3 |

- 5,7 |

0,5 |

- 86 % |

|

|

Total |

285,2 |

297,6 |

311,8 |

306,0 |

305,5 |

+2,64 % |

- 0,16 % |

Source : commission des finances, d'après les documents budgétaires

83,6 % des émissions de titres à moyen et long terme prévues pour l'année 2022 ont été réalisées par l'AFT sur 9 mois , dans de très bonnes conditions 28 ( * ) .

270 milliards d'euros d'obligations à moyen et long terme devront également être émis par la France en 2023, un chiffre en augmentation par rapport à celui observé depuis 2020 et la déformation brutale du besoin de financement de l'État.

En 2022 et 2023, la part des bons du Trésor à taux fixe et à intérêt précompté (BTF) dans les ressources de financement devrait se stabiliser autour de 7 %. Ils connaîtront ainsi une variation moins élevée qu'entre 2019 et 2020 29 ( * ) , où ces titres ont servi de variable d'ajustement pour éviter de trop bouleverser le programme d'émission de titres à moyen et long terme en cours d'année et pour donner de la visibilité aux investisseurs. Le stock de BTF était ainsi passé de 107 milliards d'euros fin 2019 à 155 milliards d'euros fin 2021.

Évolution de la part des BTF dans l'encours de dette négociable de l'État

(en pourcentage)

Source : commission des finances, d'après les documents budgétaires

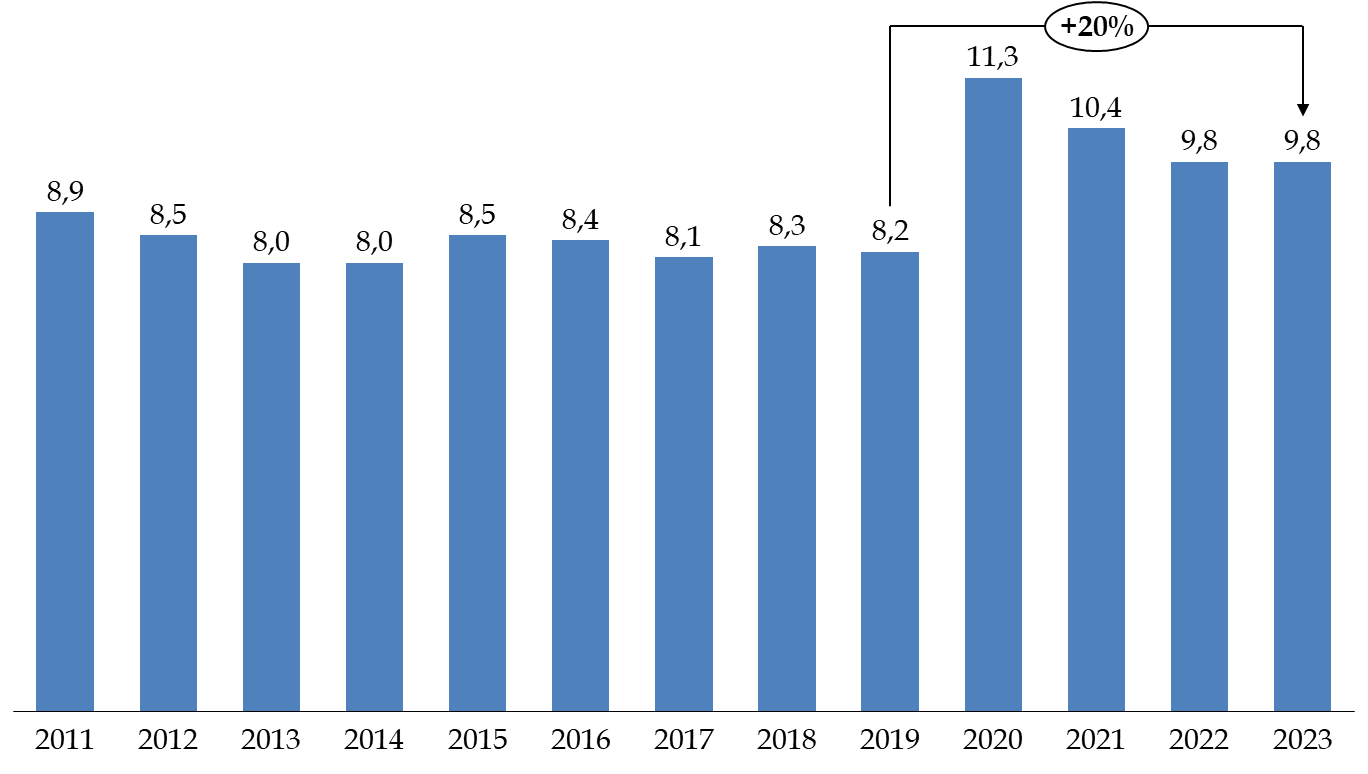

Les émissions nettes à moyen et long terme représenteraient l'équivalent de 9,8 % du PIB en 2023 , comme en 2022. Si ce rapport baisse par rapport à 2020 (11,3 % 30 ( * ) ) et 2021 (10,4 %), il s'écarte toujours significativement de la moyenne constatée sur la décennie 2010, où elle oscillait entre 8,0 % et 8,9 %.

Programme de financement à moyen et long terme

de la dette de l'État, en proportion du PIB

(en pourcentage)

Source : commission des finances, d'après les données publiées par l'Agence France Trésor dans le bulletin mensuel du mois de septembre 2022

La stabilisation de ce taux à 9,8 % et la persistance de cet écart avec le régime passé témoignent du choix du Gouvernement de ne pas maîtriser les dépenses publiques ordinaires, hors mesures d'urgence et de relance de l'économie.

En conséquence, l'endettement est devenu la première source de financement de l'État en 2020. Il ne le serait plus en 2023 puisque les ressources du budget général, c'est-à-dire fiscales et non fiscales représentent 286,7 milliards d'euros, après déduction des prélèvements sur recettes.

À l'instar des années 2020, 2021 et 2022, la majorité des ressources de financement sera par ailleurs affectée au financement d'un déficit toujours conséquent de 158,5 milliards d'euros (soit 5 % du PIB), et non à l'amortissement des titres de moyen et de long terme.

Décomposition du besoin de financement de l'État

(en milliards d'euros et en pourcentage)

Source : commission des finances, d'après les documents budgétaires

L'augmentation à 270 milliards d'euros en 2023 des émissions de titres à moyen et long terme, après la hausse déjà inédite des 260 milliards, s'explique donc par la hausse des emprunts arrivant à maturité et appelés à être renouvelés (156,5 milliards d'euros). D'après les données figurant dans le compte général de l'État pour l'année 2021 31 ( * ) , 22 % des OAT devaient arriver à échéance d'ici la fin de l'année 2022 (14 %) et 2023 (8 %) . 25 % des titres négociables à moyen et long terme seront exigibles entre la fin de l'année 2023 et la fin de l'année 2026.

(2) De conditions d'émission toujours bonnes pour les titres de la dette française

Selon les informations communiquées en audition, les émissions de BTF et d'OAT se déroulent toujours dans de très bonnes conditions .

À titre d'illustration, les taux de couverture moyens des adjudications 32 ( * ) se sont élevés à 228 % pour les OAT en 2021 (218 % en 2020 et 235 % en 2019) et à 364 % pour les BTF (277 % en 2020 et 315 % en 2019). Ils demeurent très supérieurs aux cibles, fixées par convention à 200 % pour les adjudications de BTF et à 150 % pour celles d'OAT.

L'AFT procède également chaque année à des rachats anticipés de titres arrivant à échéance . Ces rachats ont ainsi atteint 25,1 milliards d'euros en 2021, dont 19,6 milliards d'euros à échéance 2022 et 5,5 milliards d'euros à échéance 2023, marquant une stabilisation par rapport à 2020 (25,5 milliards d'euros). Au 31 août 2022, les rachats effectués ont porté sur un volume de 12,3 milliards d'euros à échéance 2023 33 ( * ) .

(3) En dépit du retrait progressif de la BCE du marché des titres souverains, son bon fonctionnement semble garanti

La Banque centrale européenne avait évoqué en février, puis confirmé en juin, l'arrêt de son programme de rachat d'actifs ( asset purchase program , ou APP), qui s'est interrompu en juillet 2022. Si le conseil des gouverneurs a indiqué avoir l'intention de poursuivre les réinvestissements des remboursements au titre du principal des titres arrivant à échéance acquis dans ce cadre ainsi que dans le cadre du programme d'achats d'urgence face à la pandémie ( pandemic emergency purchase program , PEPP), il est indéniable qu'il s'agit là d'un tournant en matière de politique monétaire. Bien qu'il lui soit toujours possible d'utiliser des instruments monétaires puissants ( outright monetary transactions, OMT pour « opérations monétaires sur titres » ; transmission protection instrument , TPI pour « instrument de protection de la transmission ») en cas de crise, la BCE s'est bien retirée du marché des dettes souveraines, et ne constitue plus un acteur auprès duquel les investisseurs et établissements financiers pourraient revendre leurs titres de dette en échange de liquidités.

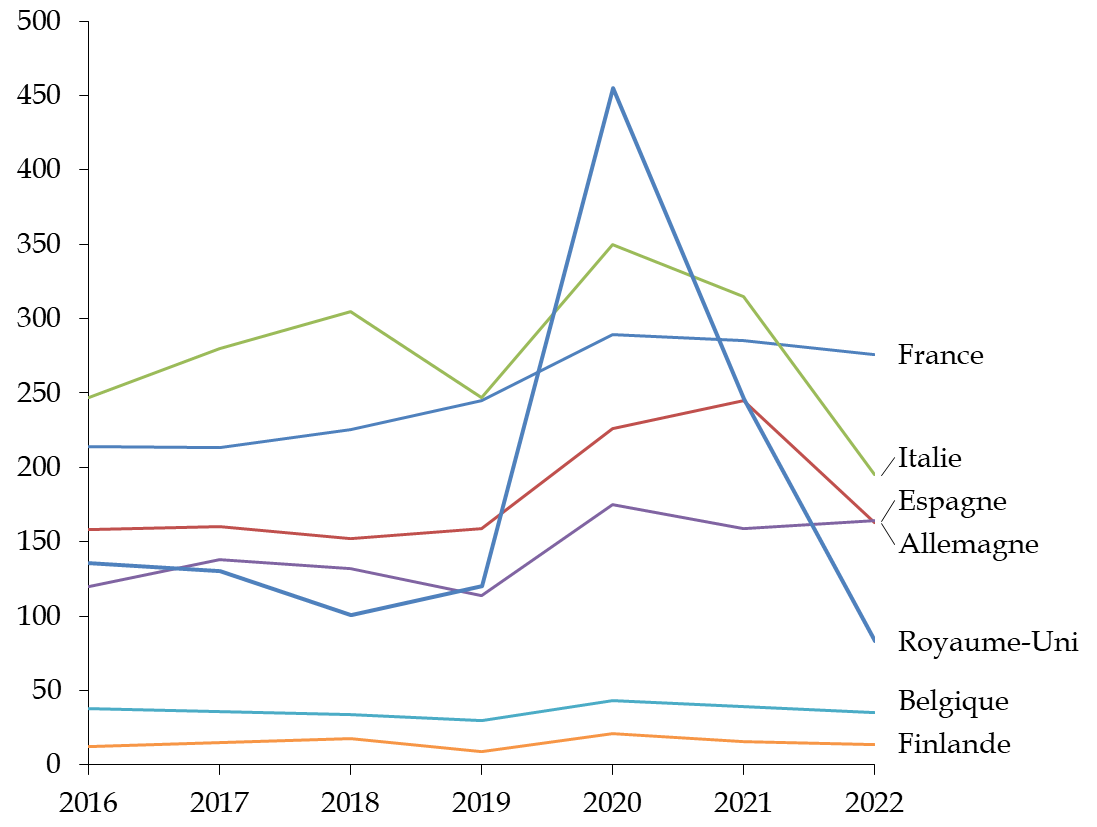

Toutefois, les principaux pays émetteurs « traditionnels » 34 ( * ) de la zone euro indiquent une tendance à la baisse des émissions, facilitant leur absorption par les marchés financiers. Il convient de garder en mémoire l'implication de l'Union Européenne sur le marché de la dette publique, puisqu'elle doit financer le plan de relance NextGenerationEU , avec un volume à émettre d'ici 2026 de 800 milliards d'euros, soit environ 150 milliards d'euros par an.

Évolution du montant des émissions brutes de moyen et long terme pour différents émetteurs européens depuis 2016

(en milliards d'euros et, pour le Royaume-Uni, de livres sterling)

NB : pour 2022, il s'agit d'une estimation à partir des rachats déjà effectués. La ligne rouge désigne l'Allemagne et la ligne violette l'Espagne.

Source : commission des finances, d'après les réponses au questionnaire budgétaire du rapporteur spécial

Pour autant, selon un des spécialistes en valeur du Trésor entendus par le rapporteur spécial, qui a relégué au rang de la théorie les inquiétudes qui pourraient se faire jour, « le marché de la dette fonctionne très bien ». En ce qui concerne la France, il pourrait facilement absorber une hausse de 300 à 400 millions d'euros par adjudication (sur les deux par mois organisées par l'Agence France Trésor pour une dizaine de milliards d'euros en moyenne).

Les actifs sûrs que sont les titres de dette publique, qui sont déjà indispensables pour les acteurs financiers en temps normal, le sont d'autant plus aujourd'hui, pour au moins deux raisons.

D'une part, la réduction des achats par la BCE va entraîner une diminution des réserves des banques, utilisées pour remplir leurs obligations réglementaires. Pour continuer de respecter ces obligations, les actifs sûrs seront vraisemblablement remplacés par des titres de dette publique.

D'autre part, les actifs sans risque, ou actifs liquides de haute qualité, sont très recherchés par les banques, notamment pour servir de garantie, ou collatéral, à leurs transactions. Or, conformément à la directive « collatéral » de 2002 35 ( * ) , les titres de dette souveraine doivent être traités dans le cadre des transactions de repo comme des actifs sans risque. Signe du caractère indispensable des actifs souverains pour les marchés, en décembre 2020, dans 92 % des transactions de repo sur le marché européen, les collatéraux étaient des titres de dette publique 36 ( * ) . Cette donnée structurelle sert d'assise au phénomène conjoncturel actuel, selon lequel les acteurs financiers ayant voulu sécuriser leurs opérations dans un contexte de forte volatilité, le marché des actifs liquides de haute qualité était, en octobre 2022, en situation de pénurie 37 ( * ) , entraînant une demande accrue de titres souverains.

La prudence doit toutefois être de mise ici : ce n'est pas parce que la demande actuelle de collatéral est forte qu'elle s'orientera vers des titres de dette française. Tout au moins convient-il de remarquer que la dette française appartient à une famille d'actifs fortement demandés actuellement.

Enfin, comme l'a rappelé l'économiste Éric Monnet lors de son audition, l'excès structurel d'épargne dans l'économie mondiale ne s'est pas tari. Il conduit encore certains investisseurs à accepter des taux réels négatifs - comme les taux français actuels - ce qui constitue une garantie, au moins à moyen terme, de la solidité de la demande pour la dette française.

b) Évaluer les facteurs de risque à court, moyen et long terme pour la charge de la dette

(1) De façon générale, la crédibilité budgétaire de la France doit être maintenue

La crédibilité budgétaire, qui peut s'entendre de la capacité, pour un pays, d'adopter un budget financé, de le respecter, et de respecter les règles et le cadre dans lesquels il s'inscrit, est le premier prérequis pour accéder aux marchés financiers et se financer à des taux abordables. L'épisode britannique récent en est la preuve éclatante, puisque le Gouvernement d'Elizabeth Truss, qui aurait dû soumettre au bureau pour la responsabilité budgétaire (« office for budget responsibility ») le mini-budget non financé qu'elle a présenté en septembre 2022, s'est affranchi de cette formalité, ce qui a entraîné une remontée des taux sur les gilts , emprunts d'État au Royaume-Uni, allant jusqu'à 4,6 %.

Comme le soulignait M. Éric Monnet lors de son audition, pour les investisseurs, ce qui compte n'est pas tant un niveau particulier de dette en proportion du PIB, ou bien de charge de la dette, mais la stabilité politique. Le rapporteur spécial fait ainsi remarquer que l'article 49 alinéa 3 de la Constitution peut à cet égard être considéré comme l'assurance de notre dette, en ce qu'il permet d'adopter un budget malgré une majorité relative, à condition toutefois d'être correctement financé et de respecter le cadre constitutionnel et organique.

De même, dans l'appréciation de la dette souveraine française par les agences de notation 38 ( * ) , ce n'est pas tant le niveau en absolu qui est scruté, en particulier depuis la crise sanitaire, que les perspectives de redressement à moyen et long termes et le comportement passé. Par exemple, l'absence de consolidation dans la période précédant la crise est un facteur d'importance dans l'évaluation de la perspective (négative ou stable selon les agences) de l'évolution de la notation française, aujourd'hui AA (S&P, Fitch) ou Aa2 (Moody's). Or, de manière générale, la France se distingue par une absence d'effort antérieurement à la crise, avec une trajectoire du taux de dette/PIB qui restait bien supérieure à celle de la plupart de ses voisins et qui, surtout, ne diminuait pas. Ces dernières années, même en période de croissance, la France n'a pas saisi les opportunités qui s'offraient à elle pour restaurer ses finances publiques.

Dans la période actuelle, il convient donc pour la France d'attester sa capacité à définir une trajectoire susceptible de respecter le Pacte de stabilité et de croissance 39 ( * ) lors que la clause de suspension actuellement en vigueur aura expiré, au 1 er janvier 2024.

Or d'après les estimations du FMI 40 ( * ) , plus pessimistes que celles du Gouvernement, la France est l'un des rares pays avancés où la dette publique n'est pas dans une dynamique de réduction. À la différence du Gouvernement, qui anticipe un ratio d'endettement de 110,9 % du PIB en 2027 - en diminution donc de 0,6 point par rapport à 2022 - le FMI prévoit une augmentation continue de ce ratio entre 2022 et 2027, où il atteindrait 118,5 % du PIB.

Le rapporteur spécial reprendra ici les termes du Haut Conseil des finances publiques : « la soutenabilité à moyen terme des finances publiques continue donc à appeler à la plus grande vigilance » 41 ( * ) . Il importe à cet égard que la France retrouve rapidement une trajectoire de stabilisation puis d'assainissement de ses finances publiques, plus crédible que celle proposée dans le projet de loi de programmation des finances publiques pour 2023-2027.

(2) À court terme, la hausse des taux directeurs de la BCE et du dollar, ainsi que la volatilité des marchés financiers, pourraient nécessiter une révision des prévisions de taux du Gouvernement

En 2022, plusieurs facteurs ont conduit à une hausse des taux souverains. Au début de l'année, les anticipations de normalisation de la politique monétaire se sont traduites par une hausse des taux alimentée par les incertitudes entourant la guerre en Ukraine et les pressions inflationnistes entraînées par un choc mondial sur les prix des matières premières rapidement répercuté sur les prix à la production et à la consommation. Cette envolée des prix a conduit les investisseurs à anticiper des calendriers de resserrement monétaire plus rapides. En réaction à ces décisions, et en l'absence de communication avancée par les banques centrales, les marchés obligataires ont observé une période de volatilité haussière assez prononcée : entre mars et juin 2022, le rendement souverain nominal français à dix ans a augmenté de 156 points de base - son équivalent allemand enregistrant une progression comparable de 142 points de base 42 ( * ) .

La combinaison du resserrement monétaire dans la zone euro, entre juillet et octobre 2022, et des turbulences enregistrées sur les marchés de la dette souveraine britannique en septembre 2022, à l'origine d'une hausse des rendements souverains britanniques de 3,2 à 4,6 % qui s'est partiellement répercutée sur les taux souverains d'autres économies avancées comme la France avec des hausses de 20 à 25 points de base, a conduit à un mouvement de hausse inédit sur les taux à dix ans européens.

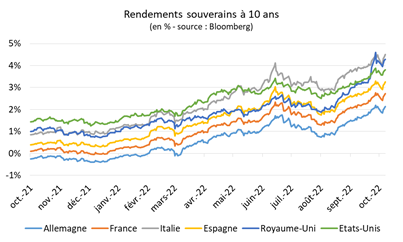

Évolution des rendements souverains à dix ans entre octobre 2021 et octobre 2022

Sources : Bloomberg, réponses de l'Agence France Trésor au questionnaire du rapporteur spécial

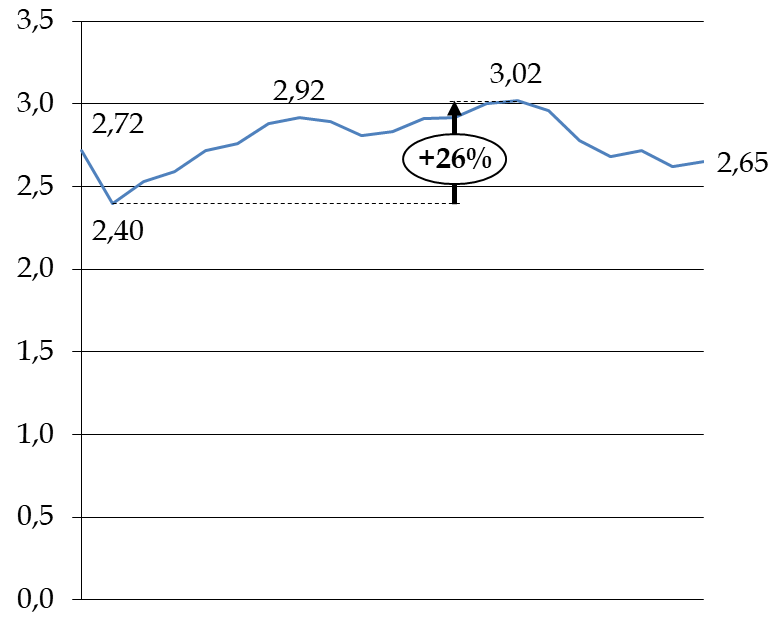

Concernant plus particulièrement la France, si les évolutions ont été loin d'être aussi erratiques qu'au Royaume-Uni, elles ont été particulièrement marquées, puisque le taux à dix ans a dépassé les 3 % le 21 octobre 2022.

Évolution du taux à dix ans 43 ( * ) en octobre 2022 en France

(en pourcentage)

Source : Banque de France

Au total, s'il paraît difficile de se prononcer, dans un contexte aussi volatil, sur une valeur autour de laquelle le taux français à dix ans viendra à se stabiliser, les prévisions du Gouvernement pourraient s'avérer trop optimistes, avec 2,5 % à la fin de l'année 2022 et 2,6 % à la fin de l'année 2023 en moyenne pour les OAT à 10 ans, soit bien en dessous du niveau évalué par le Consensus Forecasts . Au mois d'octobre 2022, le taux à 10 ans n'a été qu'un seul jour inférieur à 2,5 %. De même, le taux à 10 ans retenu pour 2023 est déjà systématiquement dépassé depuis le 7 octobre 2022.

Scénario de taux retenu pour la prévision

de charge de la dette

dans la LPFP 2023-2027

|

Niveaux en fin d'année (hypothèses) |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Taux courts (BTF 3 mois) |

1,20 % |

2,10 % |

2,30 % |

2,40 % |

2,50 % |

2,60 % |

|

Taux longs (OAT à 10 ans) |

2,50 % |

2,60 % |

2,70 % |

2,80 % |

2,90 % |

3,00 % |

Si l'impact des taux longs sur la charge de la dette ne se matérialisera qu'à leur échéance, celui des taux courts sera effectif dès 2023, et tout porte à croire que, si les prévisions sont trop optimistes pour les taux longs, elles le seront aussi pour les taux courts. Les crédits affectés à la charge de la dette en 2023 devront donc probablement être plus élevés que ceux prévus dans le programme 117.

De même, la hausse du dollar 44 ( * ) , qui a déjà débuté du fait d'une remontée particulièrement importante des taux par la Fed - les taux directeurs se situant dans une fourchette comprise entre 3 et 3,25 % depuis le 21 septembre 2022 -, et qui pourrait se poursuivre en 2023, peut faire craindre une demande plus forte de titres américains. Le corollaire serait une forme de désaffection relative de la demande de titres français qui, bien que sûrs, pourraient voir leur taux augmenter de façon plus forte que prévu pour continuer à attirer des investisseurs.

Enfin, les interrogations sur les effets de la fermeture de la Chine sur l'économie allemande, et de la politique allemande, persistent. La fermeture de la Chine pourrait conduire l'excédent commercial de l'Allemagne à baisser, alors même qu'il constituait, conformément à la théorie des déficits jumeaux, la contrepartie de son faible déficit budgétaire. Conjugué à une hausse importante de la dépense publique allemande, qui passera notamment par un plan de 200 milliards d'euros visant à soulager les entreprises et les ménages face à la flambée des prix, ce phénomène, qui peut indiquer les prodromes de la « fin de la grandeur économique de l'Allemagne » 45 ( * ) , pourrait rehausser les attentes des investisseurs vis-à-vis de la dette allemande. Le 18 octobre 2022, une adjudication de bund à 7 ans à hauteur de 4 milliards d'euros n'a d'ailleurs rencontré qu'une demande de 1,8 milliard. Si ce genre d'incident n'est pas, de l'avis des acteurs financiers auditionnés, réellement significatif, il indique tout de même que la dette allemande n'est pas vendue au prix demandé. En tout état de cause, on pourrait assister à une hausse supplémentaire des taux sur la dette allemande et à une réduction du spread vis-à-vis de l'Allemagne , ou bien encore à une désaffection relative des investisseurs vis-à-vis de cette dette. Compte tenu de l'existence d'un autre actif sûr et en hausse - les bons du Trésor américains - il est toutefois peu probable que les investisseurs renonçant à acheter de la dette allemande se replient sur la dette française.

(3) À moyen terme, la remontée des taux alourdira progressivement la charge de la dette contractée en 2022 et 2023, dans des proportions qui restent difficiles à estimer

Dans la continuité des remarques récurrentes de la Cour des comptes sur le sujet, le rapporteur spécial avertissait déjà, l'an dernier, sur le risque que pourrait faire courir un choc de taux sur une dette publique française devenue énorme : « c'est à ce titre que la vigilance s'impose, sans pour autant céder à l'alarmisme et réduire drastiquement et indistinctement le déficit, au risque de pénaliser la croissance » 46 ( * ) .

Le contexte de taux devient en effet défavorable. Certes, la hausse des taux n'aura qu'un impact progressif sur la charge de la dette. Toutefois, le taux implicite 47 ( * ) de la dette négociable de l'État, après une forte diminution ces 25 dernières années, de 6,6 % en 1996 à 1,3 % en 2020, remonte. Il atteindrait 2,1 % en 2026, voire 2,7 % en cas de choc de taux de 1 %.

Ainsi, la France, qui était exposée à une remontée des taux, devrait voir ce risque se matérialiser, lentement puisque la maturité moyenne de la dette française est de 8,5 ans, mais sûrement, compte tenu de la taille de l'encours.

En comptabilité budgétaire, les dépenses engagées au titre du programme 117 devraient ainsi diminuer en 2024 à 47,8 milliards d'euros compte tenu d'une inflation plus faible qu'en 2023, mais ré-augmenter en 2025, avec une prévision à 51,2 milliards d'euros.

En comptabilité maastrichtienne, le rapport annexé à la LPFP indique d'ailleurs une augmentation de la charge de la dette à partir de 2024, après une baisse en 2023 expliquée par un effet inflation de -10,5 milliards 48 ( * ) d'euros et un effet taux de +5,8 milliards d'euros.

Scénario d'évolution de la charge de la dette, en comptabilité maastrichtienne, dans la LPFP 2023-2027

(en milliards d'euros)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Scénario minimaliste (- 2 points sur toute la trajectoire) |

- |

32,7 |

32,3 |

30,5 |

29,1 |

30,2 |

|

Scénario central |

42,2 |

37,5 |

44,1 |

48,7 |

53,6 |

60,6 |

|

Scénario maximaliste (+ 2 points sur toute la trajectoire) |

- |

42,4 |

56,2 |

67,8 |

79,9 |

93,9 |

Dans ce contexte, une hausse supplémentaire des taux de 1 % 49 ( * ) induirait une croissance de la charge de la dette dans les années à venir, et au fur et à mesure que le stock se renouvellerait, plus importante que précédemment. D'année en année, ce supplément de charge augmente : la charge de la dette pourrait quasiment doubler en dix ans .

Impact d'un choc de taux de 1 % sur la charge

des

OAT et des BTF

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

(4) À long terme, le changement climatique fait peser un risque élevé et peu pris en compte et illustre encore davantage l'utilité des OAT vertes

Les analyses contenues dans les documents budgétaires concernant l'impact d'un choc de taux sont particulièrement éclairantes et constituent un exercice de prospection utile au travail du Parlement.

Ces documents gagneraient toutefois à s'enrichir d'évaluations relatives aux conséquences des chocs « climatiques ». Les paramètres de ces évaluations, nécessairement complexes, restent à déterminer, mais elles ne manqueraient pas d'être utiles dans la mesure où ces chocs sont assurément appelés à se répéter, et à avoir des lourdes conséquences sur la charge de la dette, passant à la fois par la hausse du déficit qu'elles induiraient, et par la variation des taux demandés par les acteurs financiers sur la dette publique.

Il faut toutefois noter que l'Agence France Trésor a intégré ces questions dans son programme d'émission : elle émet depuis janvier 2017 des « OAT vertes » 50 ( * ) .

À la suite des deux abondements de 2021, l'encours de l'OAT verte 1,75 % 25 juin 2039 a atteint en 2022 30,9 milliards d'euros. Les réémissions sont soumises à une double-condition : l'expression d'une demande en ce sens des spécialistes en valeur du Trésor et l'existence d'un montant suffisant de dépenses vertes éligibles. Il incombe en effet à l'AFT de justifier d'un montant équivalent de dépenses éligibles. Chaque année, le respect de ce dernier principe est en effet certifié par des contrôleurs indépendants 51 ( * ) , la certification ayant toujours été positive jusqu'ici.

L'encours de l' OAT verte 0,50 % 25 juin 2044, lancée au mois de mars 2021 , a atteint à l'été 2022 les 16,5 milliards d'euros, à la suite de trois émissions en 2021 et deux en 2022.

Enfin, l'Agence France Trésor a encore innové en la matière avec le lancement, au 25 mai 2022 et par syndication, de la première obligation souveraine verte indexée sur l'inflation : l'OAT€i verte 0,10 % 25 juillet 2038. Quatre milliards d'euros de titres avaient été placés sur cette émission inaugurale, marquée par un volume et un nombre record d'ordres pour une syndication d'OAT indexée sur l'inflation. En effet, près de 230 investisseurs finaux ont participé à l'opération et la demande totale a dépassé 27 milliards d'euros.

L'encours total des OAT vertes s'élevait donc, au 31 août 2022, à 51,4 milliards d'euros, soit plus de 10 milliards de plus qu'un an auparavant. Cela fait de la France le premier État émetteur souverain. Elle devrait céder la place à la Commission européenne, dont le programme d'obligations vertes devrait atteindre 250 milliards d'euros d'ici la fin de l'année 2026.

Le montant des dépenses éligibles en 2021

selon les quatre objectifs de l'OAT verte

(en millions d'euros et en %)

Source : commission des finances, d'après les données publiées dans « OAT verte. Rapport d'allocation et de performance 2021 »

Le montant des dépenses vertes éligibles auxquelles seront adossées les émissions des obligations vertes de l'État, initialement prévu à 15 milliards d'euros, s'élève finalement à 10 milliards d'euros pour l'année 2022 52 ( * ) . En effet, selon la commission de régulation de l'énergie, les charges pour le soutien aux énergies renouvelables seront négatives en 2022, annulant la subvention du tarif de rachat des énergies renouvelables. L'enveloppe des dépenses vertes éligibles aux OAT vertes, dont font partie les subventions publiques aux énergies renouvelables, est en conséquence revue à la baisse.

c) Une situation qui ne doit pas conduire à raviver de « faux débats » sur la gestion de la dette de l'État

(1) La nécessité d'une obligation indexée, pour laquelle la demande est forte, et dont l'effet se révèle neutre sur le long terme

En réaction à la hausse de l'inflation et à l'augmentation de la provision pour indexation du capital des titres indexés qui en a résulté, d'aucuns s'interrogent sur la nécessité de continuer à émettre des OAT indexées sur l'inflation, lesquelles représentent 11 à 12 % de l'encours. Certains parlementaires remettent même en cause l'intérêt de cette pratique 53 ( * ) . La provision pour indexation du capital des titres indexés s'élèverait en effet à 15,6 milliards d'euros en 2022 et 13,9 milliards d'euros en 2023, après 458 millions d'euros en 2020 et trois milliards d'euros en 2021.

Part d'OAT indexées dans l'encours total de dette

Source : réponses au questionnaire budgétaire du rapporteur spécial

Il se trouve pourtant que le financement en obligations indexées (OATi à hauteur de 30 % et OAT€i pour 70 %) non seulement est une source de diversification, mais a également un effet neutre sur le long terme.

L'émission d'obligations indexées est une source importante de diversification, à laquelle recourent au demeurant tous les pays du G7, qui permet d'attirer des investisseurs variés, en particulier ceux qui doivent adosser un passif exposé à l'inflation (investisseurs rémunérant leurs propres clients en fonction de l'inflation, comme les déposants du Livret A). L'accès à des investisseurs les plus variés possibles est important puisque les volumes d'émission ont fortement augmenté depuis quinze ans.