C. - Dispositions relatives aux

budgets annexes

et aux comptes spéciaux

ARTICLE 17

Dispositions

relatives aux affectations : reconduction des budgets annexes et comptes

spéciaux existants

Le présent article reconduit pour l'année 2023 les budgets annexes et les comptes spéciaux existants antérieurement à la présente loi, en tant qu'ils reposent sur l'affectation de recettes à des dépenses.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT

L'article 16 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) prévoit la possibilité d'affecter certaines ressources à des dépenses déterminées. Cette pratique allant à l'encontre du principe général de non-affectation, les montants affectés doivent être retracés par des budgets annexes ou des comptes spéciaux.

Par ailleurs, aux termes de l'article 1 er de la LOLF, les lois de finances « déterminent, pour un exercice, la nature, le montant et l'affectation des ressources et des charges de l'État, ainsi que l'équilibre budgétaire et financier qui en résulte ».

Par conséquent, les dispositions relatives aux affectations de ressources doivent être reconduites et autorisées annuellement , sous réserve des dispositions modificatrices pouvant être prises dans le cadre du projet de loi de finances de l'année.

II. LE DISPOSITIF PROPOSÉ

Cet article propose de confirmer , pour l'année 2022, et sous réserve des dispositions de la présente loi de finances, les affectations résultant de budgets annexes créés et de comptes spéciaux ouverts par le passé .

Il a donc pour effet la reconduction :

- des budgets annexes « Contrôle et exploitation aériens » et « Publications officielles et information administrative » ;

- des comptes d'affectation spéciale ;

- des comptes de concours financiers ;

- des comptes de commerce.

*

* *

À l'Assemblée nationale, cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

Cet article est nécessaire dans la mesure où il met en oeuvre le principe général d'autorisation parlementaire pour les affectations de recettes à des budgets annexes et des comptes spéciaux.

Il n'appelle pas d'observations, car d'éventuelles dispositions portant spécifiquement sur certains de ces budgets et comptes ont vocation à trouver leur place dans d'autres articles du projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 18

Fixation pour

2023 de la fraction du produit de la taxe sur la valeur ajoutée

transférée au compte de concours financiers

« Avances à l'audiovisuel public »

. Le présent article prévoit de fixer à 3 815,7 millions d'euros le montant de la fraction du produit de la taxe sur la valeur ajoutée (TVA) affectée aux sociétés de l'audiovisuel public (France Télévisions, Radio France, ARTE France, France Médias Monde, Institut national de l'audiovisuel et TV5 Monde). Cette affectation compense la suppression de la contribution à l'audiovisuel public prévue par la première loi de finances rectificative pour 2022.

Comme l'a relevé le Sénat lors de l'examen de ce texte, le remplacement de la contribution à l'audiovisuel public par l'affectation d'une part du produit de la TVA ne peut qu'être une solution transitoire. Quatre arguments plaident en faveur d'une réforme rapide :

- l'absence de compatibilité de cette affectation de TVA avec la loi organique relative aux lois de finances de 2001, telle que révisée en décembre 2021 ;

- l'absence de compatibilité du compte de concours financiers « Avances à l'audiovisuel public », sur lequel est versée la fraction du produit de TVA, avec la LOLF ;

- la perte de recettes pour l'État qu'implique le versement d'une fraction de TVA, par ailleurs contraire à l'objectif initial de préservation du pouvoir d'achat ;

- le coût pour les finances publiques de la prise en charge de l'intégralité de la dotation versée aux sociétés de l'audiovisuel public. Il peut être estimé à 3,26 milliards d'euros en 2023.

En l'absence de mise en oeuvre d'un nouveau prélèvement, il convient au moins de renouer avec une trajectoire de réduction de la dépense publique en faveur de l'audiovisuel, via une réforme d'ampleur du secteur, passant tout à la fois par une réflexion sur la nature des missions de service public qui lui sont assignées, son périmètre et donc son coût.

Le bornage jusqu'au 31 décembre 2024 de cette affectation, souhaité par le Sénat et inscrit dans la loi, laisse cependant peu de temps au Gouvernement pour présenter cette nécessaire redéfinition de l'audiovisuel public. Aucune évolution en ce sens n'a pourtant été annoncée.

Nonobstant ces réserves, la commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN NOUVEAU MODE DE FINANCEMENT DE L'AUDIOVISUEL PUBLIC

A. LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC A ÉTÉ REMPLACÉE JUSQU'EN 2025 PAR L'AFFECTATION D'UNE FRACTION DU PRODUIT DE LA TAXE SUR LA VALEUR AJOUTÉE

L'article 6 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 a supprimé, dès 2022, la contribution à l'audiovisuel public (CAP). Aux termes de la nouvelle rédaction du 2° du 1 du VI de l'article 46 de la loi n° 2005-1719 de finances pour 2006, la dotation affectée par l'État à l'audiovisuel public est constituée d'une fraction du produit de la taxe sur la valeur ajoutée (TVA) déterminée chaque année par la loi de finances de l'année.

Bien qu'a cquittée par près de 23 millions de foyers et 80 000 entreprises, la CAP s'avérait peu dynamique - le nombre de foyers contributeurs se réduisant chaque année - et, assis sur la seule possession d'un téléviseur, ne reflétait plus les nouveaux usages en matière de consommation audiovisuelle. La CAP était, en tout état de cause, appelée à être profondément modifiée afin de tenir compte de la suppression de la taxe d'habitation sur les résidences principales en 2023, sur laquelle elle était adossée.

L'absence de vision claire sur l'audiovisuel public au cours du précédent quinquennat, les risques d'effets de seuil ou d'effets de transferts liés à la mise en place d'un nouveau prélèvement, comme la question prégnante depuis la sortie de la crise sanitaire de la préservation du pouvoir d'achat ont conduit à son remplacement par l'affectation d'une fraction du produit de la TVA. L'option initiale d'une budgétisation des crédits affectés à l'audiovisuel public n'a finalement pas été retenue au cours des débats parlementaires.

Cependant, à l'initiative du Sénat, l'article 6 de la loi du 16 août 2022 de finances rectificative pour 2022 prévoit que l'affectation d'une fraction du produit de TVA au financement de l'audiovisuel public devra prendre fin au 31 décembre 2024. Cette limitation dans le temps permet de respecter la nouvelle rédaction de l'article 2 de la loi organique aux lois de finances du 1 er août 2001 (LOLF) 670 ( * ) , telle qu'issue de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques. Celle-ci prévoit en effet, à compter de la loi de finances pour 2025, qu'une affectation de taxe à tiers (hors organismes de sécurité sociale ou collectivités territoriales) ne peut être maintenue que si elle est en lien avec les missions de service public qui lui sont confiées. Or le lien entre consommation et audiovisuel public apparaît difficile à étayer.

Il y a d'ailleurs déjà lieu de s'interroger sur le fait que jusqu'en 2025, les sociétés de l'audiovisuel public soient, en quelque sorte, placées au même niveau que les collectivités territoriales et les organismes de sécurité sociale, également récipiendaires d'une fraction du produit de la TVA.

B. LA FRACTION DU PRODUIT DE LA TAXE SUR LA VALEUR AJOUTÉE EST VERSÉE SUR UN COMPTE DE CONCOURS FINANCIERS SPÉCIFIQUE

Comme la contribution à l'audiovisuel public, la fraction du produit de la taxe sur la valeur ajoutée est versée sur un compte de concours financiers (CCF), tel que prévu à l'article 24 de la loi organique relative aux lois de finances. Le CCF « Avances à l'audiovisuel public » retrace l'intégralité des crédits destinés aux organismes de l'audiovisuel public. Il comprend :

- en recettes, la fraction du produit de la taxe sur la valeur ajoutée votée en loi de finances ;

- en dépenses, le montant des avances accordées aux organismes de l'audiovisuel public.

Six programmes, correspondant aux différentes sociétés de l'audiovisuel public (841 - France Télévisions, 842 - ARTE France, 843 - Radio France, 844 - France Médias Monde, 845 - l'Institut national de l'audiovisuel (INA) et 846 - TV5 Monde), composent les dépenses du compte de concours financiers.

La première loi de finances rectificative à, par ailleurs, modifié les dispositions relatives au versement des crédits aux sociétés de l'audiovisuel public. Le 2° du VI de l'article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 prévoyait en effet, jusqu'alors, que les avances soient versées chaque mois aux organismes bénéficiaires à raison d'un douzième du montant prévisionnel des recettes du compte. Cette précision a été supprimée, ouvrant la voie à un versement unique.

II. LE DISPOSITIF PROPOSÉ : L'AFFECTATION DE 3,8 MILLIARDS D'EUROS À L'AUDIOVISUEL PUBLIC

Le présent article fixe le montant de la fraction du produit de la TVA affecté à l'audiovisuel public à 3 815 713 610 euros pour 2023. Il modifie à cet effet le 2° du VI de l'article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 au sein duquel est inscrit le montant versé annuellement.

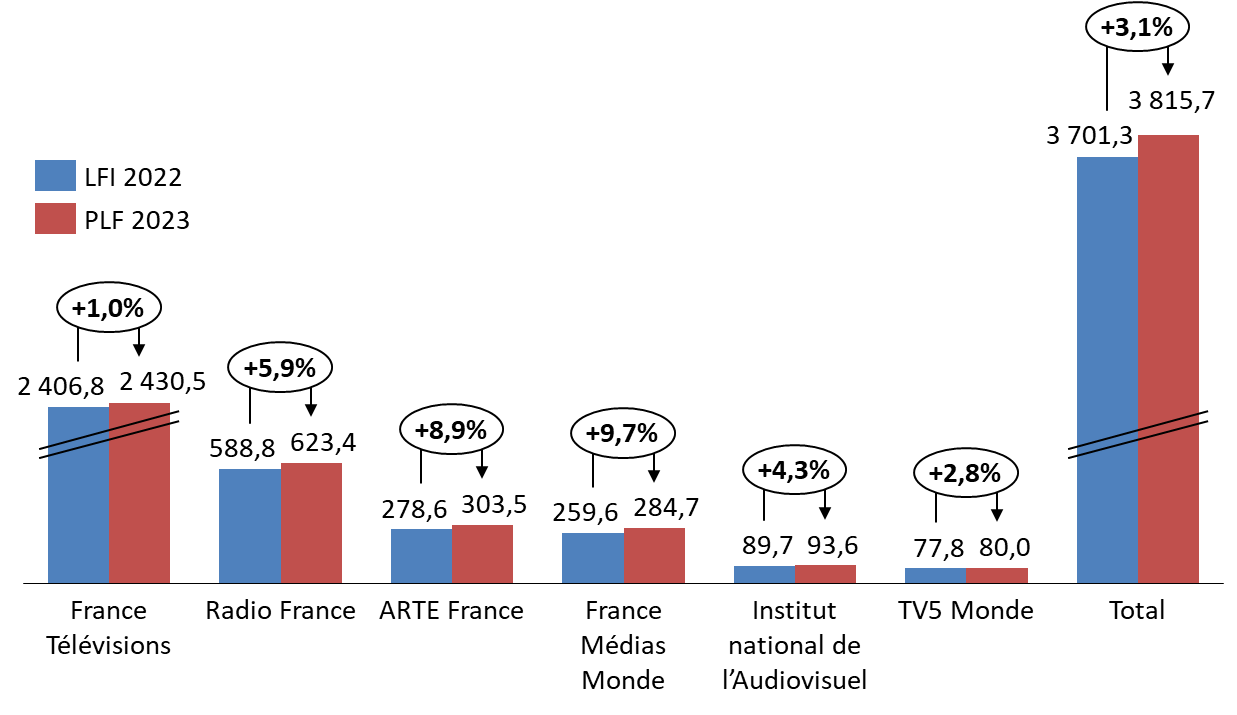

Le compte de concours financiers enregistre de la sorte une progression de ses recettes de 114,4 millions d'euros par rapport à la loi de finances initiale pour 2022 (+ 3,1 %).

Évolution des dotations accordées aux

sociétés de l'audiovisuel public

entre 2022 et

2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette majoration rompt avec la trajectoire de réduction de la dotation financière versée aux sociétés de l'audiovisuel public lors du précédent quinquennat : - 190 millions d'euros entre 2018 et 2022. La trajectoire doit cependant être relativisée par la majoration des dotations par la mission « Plan de relance » en 2021 et 2022 (73 millions d'euros répartis sur les deux exercices) et les augmentations de capital de certaines sociétés publiques afin de financer les plans de départs volontaires entre 2020 et 2022 (France Télévisions, Radio France, France Médias Monde - 67,1 millions d'euros au total) et le chantier de la Maison de la Radio (Radio France a bénéficié d'une augmentation de capital de 43,9 millions d'euros entre 2020 et 2022).

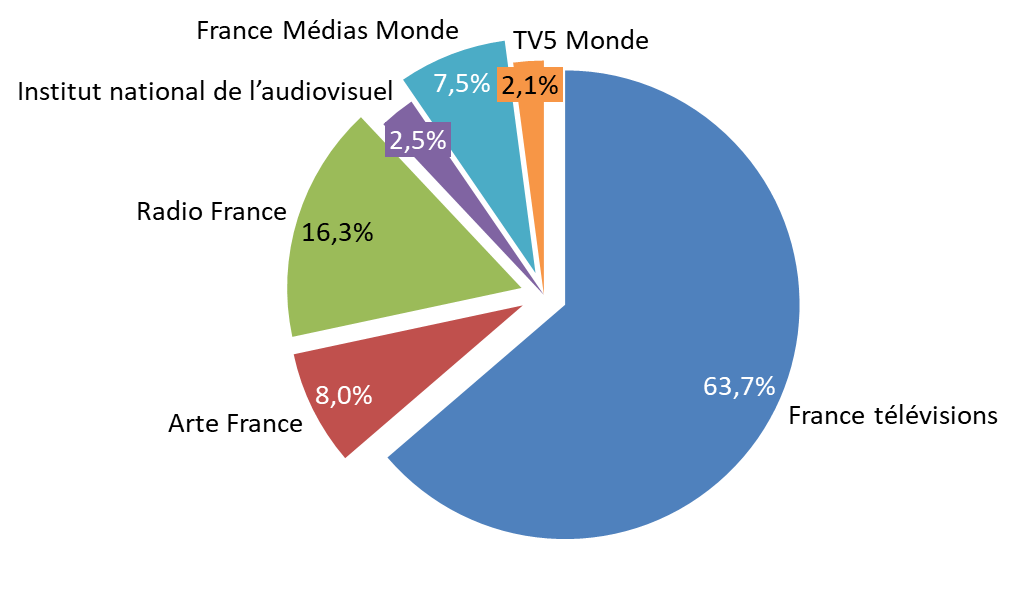

Répartition de la part du produit de TVA

affectée

aux sociétés de l'audiovisuel public en

2023

Source : commission des finances du Sénat, d'après les documents budgétaires

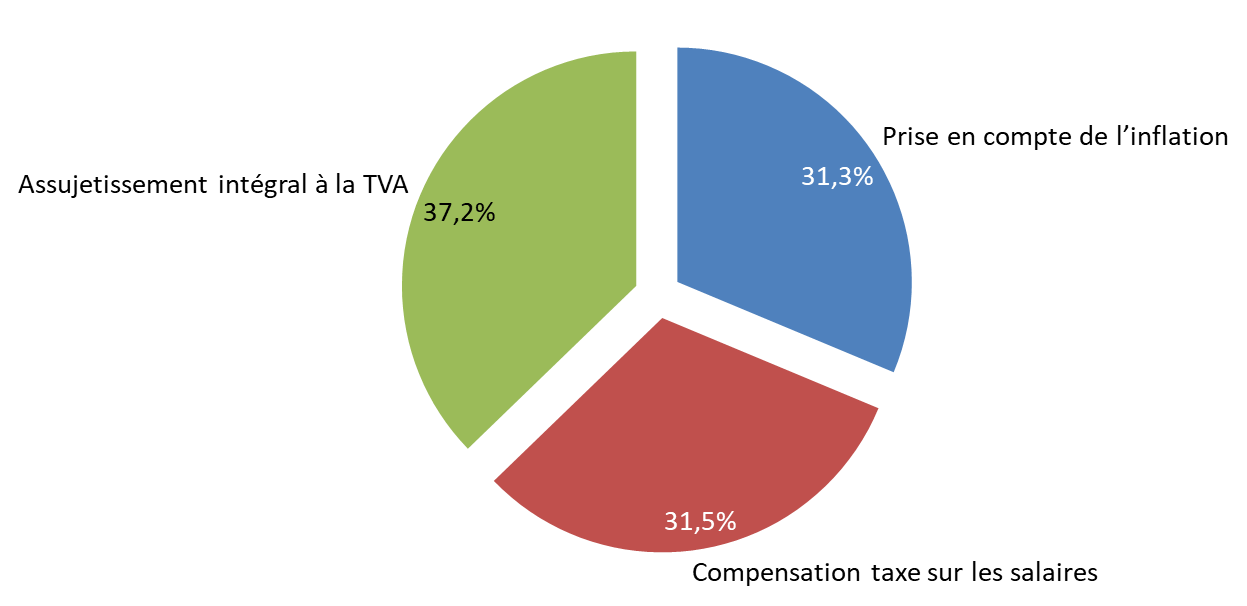

La hausse des crédits dédiés en 2023 est motivée par deux éléments :

- la prise en compte des effets de la hausse des prix sur l'activité des entreprises ;

- la neutralisation des effets fiscaux induits par le remplacement de la CAP par une fraction du produit de la taxe sur la valeur ajoutée.

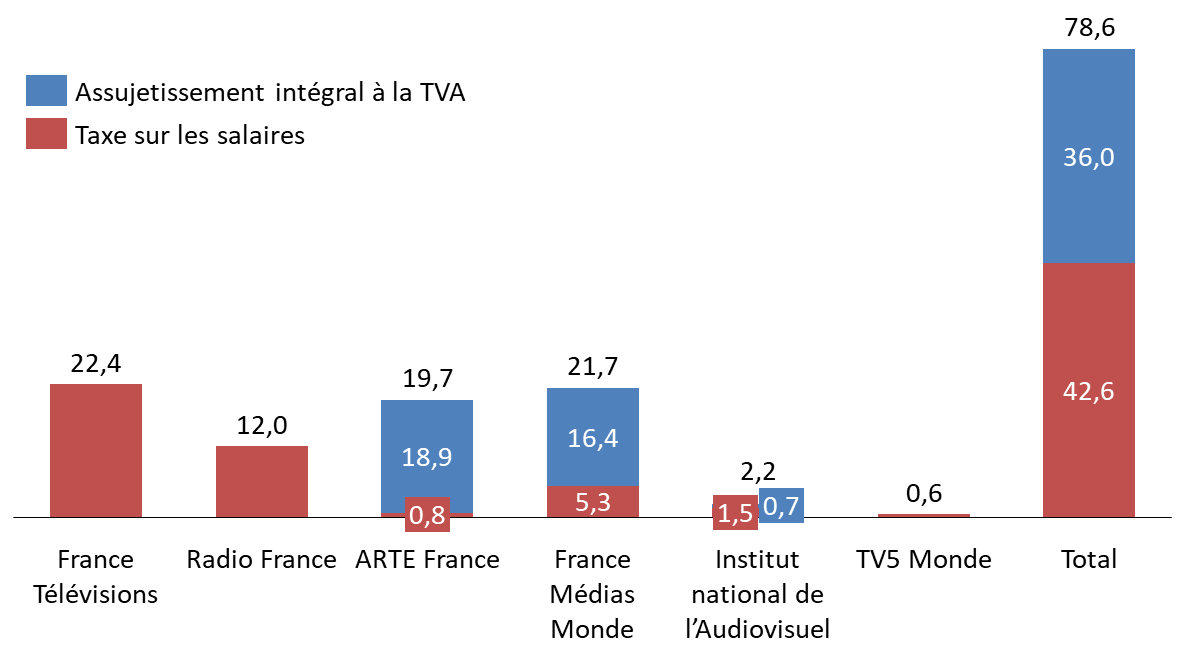

S'agissant de celle-ci, elle concerne deux prélèvements : la taxe sur les salaires et la taxe sur la valeur ajoutée.

La contribution à l'audiovisuel public était en effet soumise à la taxe sur la valeur ajoutée (TVA) depuis 1969 671 ( * ) . Un taux réduit de 2,10 % était ainsi appliqué. Cette taxation permettait d'exonérer les opérateurs du paiement de la taxe sur les salaires, prévue à l'article 231 du code général des impôts . Aux termes de celui-ci, la taxe sur les salaires est due par les employeurs qui ne sont pas assujettis à la TVA. Le taux réduit de TVA pour les sociétés de l'audiovisuel public n'avait, cependant, pas de réelle incidence budgétaire pour l'État, au point d'être retiré de la liste des dépenses fiscales annexée au projet de loi de finances pour 2020. Il constituait néanmoins un soutien indirect en ce qu'il permettait aux entreprises publiques du secteur d'être exonérées de la taxe sur les salaires. La direction du budget avait estimé cet avantage à environ 100 millions d'euros en 2021 pour les sociétés de l'audiovisuel public 672 ( * ) . Dès lors que la nouvelle ressource affectée aux sociétés de l'audiovisuel public, soit une fraction du produit de la TVA, ne peut être soumise à la TVA, les sociétés de l'audiovisuel public concernées doivent s'acquitter de la taxe sur les salaires. Le montant prévu pour 2023 - 42 millions d'euros - est uniquement assis sur le second semestre 2022, les sociétés de l'audiovisuel public ayant reversé de la TVA sur la dotation publique perçue de janvier à juillet 2022.

La mise en place d'un financement via la TVA aboutit également pour trois entreprises de l'audiovisuel public - ARTE France, l'Institut national de l'Audiovisuel et France Médias Monde -, à un changement de statut vis-à-vis de cette taxe et, par conséquent, à une modification de leur régime de droit à déduction sur leurs factures fournisseurs (actuellement, les six entités de l'audiovisuel public bénéficient d'un droit à déduction intégrale). En effet, dans le cadre du nouveau mode de financement de l'audiovisuel public, la proportion de recettes assujetties à la TVA (soit les ressources propres) de certaines entreprises ne sera pas suffisante pour leur permettre d'être qualifiées d'« assujetties intégrales à la TVA » par l'administration fiscale. Ainsi les trois sociétés citées plus haut deviennent « assujetties partielles », statut qui induit la perte de leur droit à déduction intégrale de TVA.

Montant des compensations fiscales versées aux sociétés de l'audiovisuel public prévues dans le projet de loi de finances pour 2023

( en millions d'euros )

Source : commission des finances du Sénat, d'après les documents budgétaires

Au total, le coût total de la neutralisation des effets fiscaux devrait atteindre 78,6 millions d'euros en 2023, soit 2 % de la dotation totale accordée aux sociétés de l'audiovisuel public. Ce montant représente 68,5 % de la progression des crédits constatée entre la loi de finances initiale pour 2022 et le présent projet de loi de finances.

Affectation de l'augmentation des crédits dédiés à l'audiovisuel public

Source : commission des finances du Sénat, d'après les documents budgétaires

III. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

Cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : LE NOUVEAU MODE DE FINANCEMENT DE L'AUDIOVISUEL PUBLIC REND URGENTE LA RÉFORME DE CELUI-CI

Comme l'a relevé le Sénat lors de l'examen du premier projet de loi de finances rectificative pour 2022, le remplacement de la contribution à l'audiovisuel public par l'affectation d'une part du produit de la taxe sur la valeur ajoutée ne peut qu'être une solution transitoire. Au-delà de l'argument mis en avant plus haut sur la compatibilité de cette affectation avec la loi organique relative aux lois de finances, trois éléments induisent une révision rapide du mode de financement :

- l'absence de compatibilité du compte de concours financiers « Avances à l'audiovisuel public » avec la LOLF ;

- la perte de recettes pour l'État qu'implique le versement d'une fraction de TVA, par ailleurs contraire à l'objectif initial de préservation du pouvoir d'achat ;

- le coût pour les finances publiques de la prise en charge de l'intégralité de la dotation versée aux sociétés de l'audiovisuel public.

En l'absence de mise en oeuvre d'un nouveau prélèvement, il convient au moins de renouer avec une trajectoire de réduction de la dépense publique en faveur de l'audiovisuel, via une réforme d'ampleur du secteur. La mission commune de contrôle du Sénat sur le financement de l'audiovisuel public menée en juin dernier par Roger Karoutchi et Jean-Raymond Hugonet a esquissé, à cet égard, des pistes qu'il convient, désormais, de concrétiser 673 ( * ) .

A. LE COMPTE DE CONCOURS FINANCIERS POSE UN PROBLÈME DE COMPATIBILITÉ AVEC LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES

La budgétisation initialement envisagée par le Gouvernement lors de l'examen du premier projet de loi de finances rectificative pour 2022 devait aboutir à la clôture du compte de concours financiers le 31 décembre 2022. Cette suppression permettait de lever le doute sur la compatibilité de son utilisation à la LOLF.

La Cour des comptes avait, en effet, relevé, dans sa note d'exécution budgétaire publiée en mai 2016 674 ( * ) , que le compte de concours financiers « Avances à l'audiovisuel public » ne respectait pas, dans sa forme actuelle, les principes afférents aux comptes spéciaux, tels que prévus par l'article 24 de la LOLF.

Aux termes de celui-ci, les comptes de concours financiers doivent, en effet, retracer les prêts et avances consentis par l'État. Un compte distinct doit être ouvert pour chaque débiteur ou catégorie de débiteurs. Les opérations doivent se solder, en cours d'année, par le versement d'intérêts qui auraient vocation à alimenter le budget général en tant que recettes non fiscales ou en fin d'année, par le remboursement du principal venant en recette du compte de concours financiers. Ces comptes sont, par ailleurs, dotés de crédits limitatifs 675 ( * ) .

Les dépenses du compte de concours financiers « Avances à l'audiovisuel public » ne constituent pas, cependant, des avances à proprement dit mais plutôt des dotations . Le compte n'est, en outre, pas équilibré par les remboursements des sociétés mais par une part du produit de la taxe sur la valeur ajoutée.

La révision du dispositif de financement de l'audiovisuel public en loi de finances pour 2024 devra nécessairement intégrer cette question.

B. DÉJÀ TRÈS PARTAGÉE ENTRE L'ETAT, LES COLLECTIVITÉS TERRITORIALES ET LA SÉCURITÉ SOCIALE, LA TVA N'A PAS VOCATION A ÊTRE UNE RESSOURCE PÉRENNE POUR L'AUDIOVISUEL PUBLIC

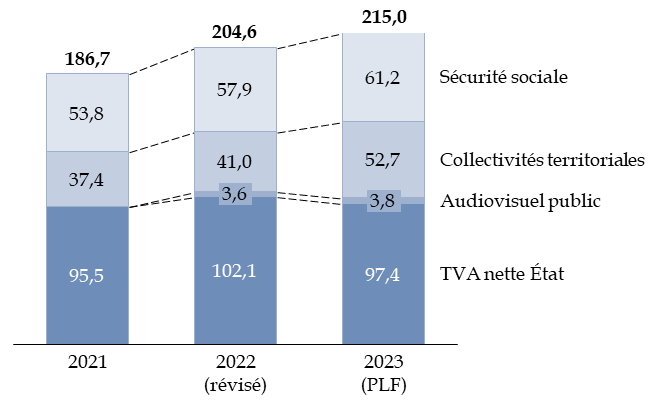

L'affectation, aux sociétés de l'audiovisuel public, d'une fraction du produit de la taxe sur la valeur ajoutée conduit à réduire la part de la TVA revenant à l'État , au regard déjà de celles revenant à la Sécurité sociale et aux collectivités territoriales.

Alors qu'elle était très faible jusqu'en 2020, la part affectée à ces dernières représente plus du tiers de celle revenant à l'État. Le projet de loi de finances pour 2023 prévoit ainsi que leur soit reversée une fraction du produit équivalente à environ 52,7 milliards d'euros.

Le projet de loi de finances pour 2023 prévoit, en outre, que 28,48 % du produit de cette taxe soient transférés aux branches maladie, maternité, invalidité et décès du régime général ainsi qu'à l'Ursaff Caisse nationale. Le montant total des recettes de TVA affectées à la sécurité sociale devrait ainsi représenter 61,2 milliards d'euros en 2023.

Répartition des recettes de TVA nette

entre

les différentes catégories d'administrations

(en milliards d'euros)

Source : commission des finances, à partir du tome 1 de l'annexe « Voies et moyens » au projet de loi de finances

Il convient de rappeler à ce stade que la suppression de la contribution à l'audiovisuel public était motivée par une volonté de faire croître le pouvoir d'achat. Elle a finalement débouché sur son remplacement par l'affectation du produit d'une taxe sur la consommation, dont le dynamisme est pour l'heure lié à l'inflation. Cette solution apparait paradoxale. La TVA est, par ailleurs, acquittée par tous les Français au quotidien alors que 4,6 millions de foyers bénéficiaient d'un dégrèvement de contribution à l'audiovisuel public. Les ménages les plus modestes jusque-là exemptés sont donc conduits à financer l'audiovisuel public. Dans ces conditions, l'affectation d'une fraction du produit de la TVA, déjà peu respectueuse de la nouvelle rédaction de la LOLF, ne peut être envisagée que comme une solution transitoire.

C. UN COÛT IMPORTANT POUR LES FINANCES PUBLIQUES

L'évaluation préalable de l'article présentée par le Gouvernement fait état d'une incidence sur le solde budgétaire de 130,7 millions d'euros par rapport à 2022. Le calcul proposé retient le montant de la dotation versée aux sociétés de l'audiovisuel public tel que modifié par la première loi de finances rectificative pour 2022, qui remplace la CAP par la fraction du produit de la TVA.

Cette présentation peut apparaître fallacieuse tant elle minore le coût de la charge supplémentaire pour l'État liée à la suppression de la contribution à l'audiovisuel public. La loi de finances pour 2022 distinguait, en effet au sein de la dotation versée aux sociétés de l'audiovisuel public d'un côté le montant de la contribution à l'audiovisuel public acquittée par les foyers redevables, soit 3 140,5 millions d'euros prévus en 2022, et de l'autre le montant des dégrèvements compensés par l'État, soit 560,8 millions d'euros, prévus en 2022.

Une présentation plus juste de l'impact pour l'État doit donc comparer le montant de la participation financière de l'État prévu en loi de finances initiale pour 2022 et celui prévu en loi de finances en 2023. Le coût de la réforme de la CAP peut alors être estimé à 3,26 milliards d'euros pour les finances publiques. Cette charge supplémentaire rend indispensable la mise en oeuvre d'une réforme globale de l'audiovisuel public.

D. UNE RÉFORME INDISPENSABLE

La mise en place d'un nouveau mode de financement contraste avec l'absence de mise en oeuvre d'une véritable stratégie pour le secteur, confronté à de nouveaux défis (émergence des plateformes, développement numérique). Ceux-ci incitent à repenser les missions et les objectifs assignés à l'audiovisuel public, son périmètre et donc son coût.

Aucune vision n'est, cependant, proposée dans le présent projet de loi de finances, quant à une éventuelle réforme ou aux modalités de répartition des ressources publiques. Aucune orientation n'est également dégagée en vue de parer aux risques d'absence d'indépendance et de manque de prévisibilité induits par la suppression de la CAP. La mission commune de contrôle du Sénat comme celle de l'inspection générale des finances (IGF) et de l'inspection générale des affaires culturelles (IGAC) sur l'avenir de la contribution, dont les conclusions ont été rendues publiques en juillet 2022, mettaient pourtant en avant la légitimité de ces inquiétudes.

Pour l'heure, la suppression de la CAP et l'affectation d'une fraction du produit de la TVA s'inscrivent en fait dans la continuité d'un pilotage « court-termiste » de la dépense , illustré sous le précédent quinquennat par la trajectoire d'économies imposées aux sociétés de l'audiovisuel public, sans réelle prise en compte du rôle particulier de certaines d'entre elles (ARTE ou France Médias Monde).

Le rapporteur général relève d'ailleurs que le projet annuel de performances ne prévoit pas d'évolution des crédits au cours des trois prochains exercices. Une nouvelle trajectoire devrait, en effet, être élaborée dans le cadre des prochains contrats d'objectifs et de moyens, appelés à être établis au cours de l'année 2023. Dans un premier temps, les précédents COM expirant fin 2022, des avenants pour chacun d'entre eux devraient être prochainement signés pour l'exercice 2023. Ils ne préjugeraient pas de la future trajectoire pluriannuelle dont le ministère indique qu'elle sera adossée aux nouveaux COM préparés à l'issue de travaux associant le Parlement.

Il apparaît indispensable que le Gouvernement présente cette fois une véritable réforme du secteur corrélée à une allocation de ressources adaptée. Les pistes de réforme sont nombreuses. Il convient de citer en premier lieu celles recommandées par le Sénat dans le cadre de la mission conjointe de contrôle sur le financement de l'audiovisuel public. Ainsi en est-il par exemple de la fusion de Radio France et France Télévisions , de la création d'une rédaction commune , de la m ise en place d'un grand média territorial ou du développement d'une stratégie numérique unifiée .

Il est également possible d'aller plus loin encore. La fusion pose inévitablement la question du nombre de chaînes . La trajectoire de réduction des dotations entre 2018 et 2022 n'a eu aucune incidence sur celui-ci. Faute de réelle ambition, le nombre de chaînes dont le service public dispose a été, pour l'essentiel, maintenu, induisant dans le meilleur des cas des efforts de gestion mais, le plus souvent, une volonté de diversifier ses ressources, en particulier publicitaires, au risque d'un abaissement de la qualité des programmes. Il est possible de s'interroger, dans ces conditions, sur le nombre de chaînes au sein de France Télévisions ou de Radio France (Mouv', FIP ou la présence de deux orchestres en son sein). S'agissant de France Télévisions, compte-tenu de la difficulté pour France 2 à se distinguer de ses concurrentes sur certains programmes de divertissement, il pourrait être envisagé un transfert des émissions de France 5 vers France 2, tant ces émissions semblent davantage incarner la spécificité du service public et la vente concomitante du canal 5. La réduction de la charge pour l'État serait inévitable et pourrait être chiffrée à plusieurs centaines de millions d'euros chaque année.

Afin d'accompagner cette démarche nécessaire, la mission sénatoriale recommandait de procéder à la mise en place, sur le modèle allemand, d'une commission indépendante chargée d'évaluer le coût des missions de service public assignées aux opérateurs audiovisuels, suivre précisément leur gestion et définir ainsi une trajectoire pluriannuelle de financement.

Le Gouvernement n'a, pour l'heure, avancé ni piste ni calendrier pour une réforme. Nonobstant ces réserves, la commission des finances propose d'adopter cet article sans modification.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE 19

Modification

du périmètre du compte de concours financiers

« Avances à divers services de l'État ou organismes

gérant des services publics

. Le présent article prévoit de renommer le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » pour y intégrer la possibilité de prévoir des prêts. En créant un nouveau compte de « Prêts et avances », il vient entériner et sécuriser une pratique déjà existante.

La commission, qui réclamait cette évolution, propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN COMPTE DE CONCOURS FINANCIERS « AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS » QUI RETRACE DES AVANCES S'APPARENTANT SOUVENT À DES PRÊTS

A. UN COMPTE DE CONCOURS FINANCIERS CRÉÉ SUR LE FONDEMENT DE L'ARTICLE 24 DE LA LOLF ET VISANT INITIALEMENT À SOUTENIR LA TRÉSORERIE D'ORGANISMES PUBLICS

L'article 24 de la loi organique du 1 er août 2001 relative aux lois de finances (LOLF) 676 ( * ) prévoit l'unification du régime des comptes de concours financiers, qui relevaient auparavant de deux catégories : les comptes d'avances et les comptes de prêts. Il définit les comptes de concours financiers (CCF), qui retracent les prêts et avances consentis par l'État, lesquels sont accordés pour une durée déterminée. Pour les prêts comme pour les avances, le taux ne peut être inférieur aux obligations du Trésor à même échéance.

Sur ce fondement, l'article 46 de la loi de finances pour 2006 677 ( * ) a procédé à la création de plusieurs CCF. En particulier, le V prévoit l'ouverture, dans les écritures du Trésor, d'un CCF intitulé « Avances à divers services de l'État ou organismes gérant des services publics ».

À la différence du CCF « Prêts et avances à des particuliers ou à des organismes privés », créé par le même article, le V de l'article 46 exclut donc expressément la possibilité d'accorder des prêts aux services de l'État et organismes gérant des services publics. En effet, ce CCF visait, selon l'évaluation préalable, à venir ponctuellement en soutien de la trésorerie et non à porter des programmes de prêts pluriannuels.

B. DES AVANCES QUI S'APPARENTENT SOUVENT À DES PRÊTS, INDUISANT AINSI UNE CONFUSION ENTRE LES DEUX CATÉGORIES

Selon le recueil des normes comptables de l'État, et plus précisément la partie normative de sa règle n° 7, la durée des avances est fixée à deux ans maximum, renouvelable une fois sur autorisation expresse, tandis que sur une durée supérieure à quatre ans, l'État doit consentir un prêt.

Or, si le CCF « Avances à divers services de l'État ou organismes gérant des services publics » visait originellement à apporter un soutien ponctuel à la trésorerie de certains opérateurs - d'où son intitulé -, de nombreuses avances octroyées lors des exercices précédents avaient des durées excédant très largement les deux et quatre ans.

À titre d'exemple, les avances aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité (programme 826) versées en 2020 et 2021 avaient une durée maximale de dix ans tandis celles réservées à Île-de-France Mobilités à la suite des conséquences de l'épidémie de covid-19 (programme 827) ont été octroyées pour une durée maximale de 16 ans.

De même, les dates de remboursement de certaines avances consenties (programme 823) à l'Établissement national des produits de l'agriculture et de la mer (FranceAgrimer) dans le cadre de sa gestion du Fonds européen d'aide aux plus démunis (FEAD) ont dû être reportées en raison de difficultés de trésoreries de ce même FEAD, qui n'a pas été en mesure de verser les fonds appelés par la France.

Au total, en 2021 678 ( * ) comme en 2022, plus de 95 % des avances avaient une maturité résiduelle supérieure à cinq ans 679 ( * ) . Il s'agit pour la majorité d'avances accordées à des exploitants d'aéroports entre 2020 et 2022.

Le rapporteur spécial au titre de la mission « Engagements financiers de l'État » M. Jérôme Bascher avait, dès l'examen de la loi de finances pour 2021, remarqué cette disjonction s'agissant du programme 826 et observé que l'on « s'éloign[ait] un peu plus de l'esprit de ce dispositif » 680 ( * ) . Constatant le manque de réaction du Gouvernement, il réaffirmait dans son rapport sur la mission « Engagements financiers de l'État » pour la loi de finances pour 2022, que « le caractère répété des avances revient également à contourner cette limitation. Dans ces situations, l'octroi d'une avance s'éloigne de l'esprit du dispositif, supposé ne servir que de relais de trésorerie temporaire pour les organismes bénéficiaires » 1 .

II. LE DISPOSITIF PROPOSÉ : ADAPTER LE COMPTE DE CONCOURS FINANCIERS, EN PRÉVOYANT QU'IL RETRACE LES PRÊTS À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS

Tenant compte du décalage croissant entre l'intitulé du compte et son contenu réel, le présent article modifie ainsi le V de l'article 46 de la loi de finances pour 2006 et remplace le compte « Avances à divers services de l'État ou organismes gérant des services publics » par un compte renommé « Prêts et avances à divers services de l'État ou organismes gérant des services publics ».

En conséquence, il précise que ce compte retrace, entre autres, le versement et le remboursement des prêts et avances du Trésor octroyées à d'autres services de l'État ou organismes gérant des services publics.

Il procède par ailleurs à un toilettage du droit en remplaçant l'Agence centrale des organismes d'intervention dans le secteur agricole (ACOFA), supprimée par un décret du 23 décembre 2006, par l'Agence des services de paiements, qui perçoit des avances au titre du préfinancement des aides de la politique agricole commune, dans le cadre du programme 821.

À noter que l'architecture du compte de concours financiers s'est adaptée en conséquence, opérant un changement d'intitulé des programmes suivants :

- Programme 824 : « prêts et avances à des services de l'État » ;

- Programme 826 : « prêts aux exploitants d'aéroports touchés par la crise de covid au titre des dépenses de sûreté-sécurité » ;

- Programme 827 : « prêts destinés à soutenir Île-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 » ;

- Programme 829 : « prêts destinés au financement des infrastructures de transports collectifs du quotidien de la métropole d'Aix-Marseille-Provence ».

243 avances accordées à partir de crédits ouverts sur les programmes 824, 826 et 827 seraient ainsi requalifiées en prêts.

Par ailleurs, l'évaluation préalable précise que l'ajout de la référence à des programmes de prêts permettra d'adapter l'architecture du compte au financement des dépenses pluriannuelles engagées par des opérateurs de l'État sur la base de crédits européens. Un nouveau programme 830 « prêts à France AgriMer au titre des préfinancements de fonds européens » serait donc créé pour 2023 pour sécuriser les modalités de financement du Fonds social européen (FSE+) dans le cadre du cadre financier pluriannuel 2021-2027. Il permettrait d'autoriser le préfinancement sous forme de prêts de l'Agence France Trésor des dépenses engagées par France AgriMer au titre de l'aide alimentaire.

III. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : L'ADOPTION D'UN DISPOSITIF QU'ELLE A DÉJÀ RÉCLAMÉ

La commission ne peut que se réjouir de voir le Gouvernement tirer les conclusions qui s'imposent des observations de son rapporteur spécial pour la mission « Engagements financiers de l'État » 681 ( * ) .

Une telle adaptation était particulièrement nécessaire pour des raisons de clarté et de transparence de l'information du Parlement. L'importance des montants des nombreux prêts consentis aux exploitants d'aéroports en réaction à la crise sanitaire, ainsi que les lenteurs dont peut faire preuve la Commission européenne dans ses versement aux opérateurs de l'État rendaient d'autant plus nécessaire cette évolution.

Décision de la commission : votre commission propose d'adopter cet article sans modification.

ARTICLE 20

Actualisation

de la définition du budget annexe « Contrôle et

exploitation aériens » prévue à l'article 125

modifié de la loi de finances pour 1991

. Le présent article prévoit d'actualiser la définition législative du budget annexe « Contrôle et exploitation aériens » (BACEA) prévue à l'article 125 de la loi de finances initiale pour 1991.

Cette actualisation tient compte de la modification de l'article 18 de la loi organique relative aux lois de finances (LOLF) adoptée dans le cadre de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

La commission propose d'adopter l'article sans modification.

I. LE DROIT EXISTANT : L'ARTICLE 18 DE LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES A ÉTÉ RÉVISÉ POUR CORRESPONDRE AUX OPÉRATIONS PORTÉES PAR LE BUDGET ANNEXE « CONTRÔLE ET EXPLOITATION AÉRIENS » (BACEA)

A. EN DÉCALAGE AVEC SA RÉALITÉ BUDGÉTAIRE, LA DÉFINITION LÉGISLATIVE DU BACEA A DÉJÀ ÉVOLUÉ LE 1 ER JANVIER 2022

1. Le budget annexe « Contrôle et exploitation aériens » (BACEA) est l'un des deux derniers budgets annexes

Depuis 2007 et la transformation du budget des « Monnaies et médailles » en établissement public, le budget de l'Etat ne comporte plus que deux budgets annexes : les budgets annexes « Contrôle et exploitation aériens » (BACEA) et « Publications officielles et information administrative » (POIA). Le BACEA retrace l'ensemble des missions exercées par la direction générale de l'aviation civile (DGAC) qui vont de la prestation de services à la navigation aérienne , exercée par la direction des services de navigation aérienne (DSNA), aux missions régaliennes exercées par la direction du transport aérien (DTA) en passant par les missions de surveillance et de certifications assurées par la direction de la sécurité de l'aviation civile (DSAC). Le BACEA regroupe trois programmes : le programme 613 « Soutiens aux prestations de l'aviation civile » (consacré aux fonctions supports de la DGAC), le programme 612 « Navigation aérienne » et le programme 614 « Transports aériens, surveillance et certification ».

Pour 2023, les annexes au présent projet de loi de finances évaluent les dépenses et les recettes du BACEA à un peu plus de 2 milliards d'euros tandis que son encours de dette , qui a fortement augmenté dans un contexte de crise majeure du transport aérien, devrait dépasser les 2,7 milliards d'euros à la fin de l'année 2022.

2. Datant de plus de trente ans et incohérente avec la réalité budgétaire du budget annexe, sa définition juridique a évolué le 1 er janvier 2022

C'est en 1985 , à travers l'article 57 de la loi n° 84-1208 du 29 décembre 1984 de finances pour 1985 , que fut créé un « budget annexe de la navigation aérienne » (BANA) . L'article 57 de la loi de finances initiale pour 1985 prévoyait que ce budget annexe était « relatif aux opérations financières des services de l'État qui, en application de la convention du 7 décembre 1944 relative à l'aviation civile internationale, assurent l'écoulement de la circulation aérienne, fournissent les renseignements utiles à l'exécution des vols, alertent le cas échéant les organes de recherches et sauvetage, assurent les télécommunications aéronautiques, mettent en oeuvre les aides radioélectriques à la navigation aérienne, et réalisent et diffusent l'information aéronautique. Le budget annexe de la navigation aérienne comprend en dépenses les dépenses de fonctionnement et d'investissement, y compris les opérations en cours, et en recettes le produit des redevances rémunérant ces services et le produit de subventions et d'emprunts » .

Du fait d'un élargissement de son champ d'action, la définition législative du budget annexe a été redéfinie au début des années 1990. Par la même occasion, il a été rebaptisé « budget annexe de l'aviation civile » (BAAC) . Le I. de l'article 125 de la loi n° 90-1168 du 29 décembre 1990 de finances pour 1991 dispose ainsi qu' « à compter du 1 er janvier 1992, le champ d'application du budget annexe créé par l'article 57 de la loi de finances pour 1985 (n° 84-1208 du 29 décembre 1984) est étendu à l'ensemble des opérations financières des services de l'aviation civile relatives à l'organisation, au contrôle et à la mise en oeuvre du transport aérien et aux équipements aéroportuaires » .

Jusqu'au 1 er janvier 2022, le II. du même article disposait que « le budget annexe de l'aviation civile comprend, en dépenses, les dépenses de fonctionnement et d'investissement, y compris les opérations en cours, et en recettes, les produits des redevances et prix rémunérant ces missions, de la taxe de sécurité et de sûreté et des emprunts » .

Cette définition législative était en décalage manifeste avec le BACEA tel qu'il existe aujourd'hui , particulièrement s'agissant du périmètre de ses recettes , et notamment parce qu'elle ne faisait pas référence au détail des taxes qui lui sont affectées. Par ailleurs, la nouvelle dénomination du budget annexe, devenu budget annexe « Contrôle et exploitation aériens » (BACEA) en 2006 lors de la mise en oeuvre de la LOLF, n'avait pas été substituée à l'ancienne formulation de « budget annexe de l'aviation civile » (BAAC) . Cette absence de correspondance entre la définition législative du budget annexe et sa réalité budgétaire avait notamment été signalée dans un rapport confidentiel de juillet 2021 produit par l'Inspection générale des finances et le Conseil général de l'environnement et du développement durable (CGEDD) sur la soutenabilité du BACEA.

Pour régler cette incohérence, l'article 20 de l'ordonnance n° 2021-1843 du 22 décembre 2021 portant partie législative du code des impositions sur les biens et services et transposant diverses normes du droit de l'Union européenne a modifié l'article 125 de la loi de finances initiale pour 1991 pour préciser (au II. de l'article) la nouvelle dénomination du budget annexe , pour ajouter un III. qui inventorie les taxes qui lui sont affectées ainsi qu'un IV. pour préciser les droits, prérogatives et missions du comptable public du budget annexe dans son rôle de recouvrement des impositions collectées par la DGAC.

B. L'ARTICLE 18 DE LA LOLF QUI ENCADRE LES BUDGETS ANNEXES A ÉTÉ RÉCEMMENT RÉVISÉ POUR ÊTRE MIS EN COHÉRENCE AVEC LE PÉRIMÈTRE ACTUEL DU BACEA

1. Le périmètre des opérations retracées sur le BACEA ne respectait pas le cadre organique fixé par l'article 18 de la LOLF

Parce qu'ils constituent une modalité d'affectation de recettes de l'État à des dépenses, les budgets annexes constituent une exception au principe d'universalité budgétaire. Puisqu'ils se distinguent du budget général, ils sont également considérés comme un aménagement au principe d'unité du budget de l'État. L'article 20 de l'ordonnance n°59-2 du 2 janvier 1959 relative aux lois de finances prévoyait que « les opérations financières des services de l'État que la loi n'a pas dotés de la personnalité morale et dont l'activité tend essentiellement à produire des biens ou à rendre des services donnant lieu au payement de prix, peuvent faire l'objet de budgets annexes » .

La loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) a entendu restreindre le champ des budgets annexes sans pour autant en supprimer le principe 682 ( * ) . Aussi, son article 18 disposait-il que les « budgets annexes peuvent retracer , dans les conditions prévues par une loi de finances, les seules opérations des services de l'État non dotés de la personnalité morale résultant de leur activité de production de biens ou de prestation de services donnant lieu au paiement de redevances , lorsqu'elles sont effectuées à titre principal par lesdits services » .

Or, le périmètre des opérations retracées par le BACEA , qui épouse celui des missions exercées par la DGAC, excédait le champ d'application organique des budgets annexes encadré de manière stricte par les dispositions de cet article. En effet, outre les opérations de prestations de services à la navigation aérienne délivrées par la DSNA donnant lieu à paiement de redevances par les compagnies aériennes, le BACEA retrace aussi des opérations de nature régalienne financées par des recettes fiscales tels que les tarifs de l'aviation civile (l'ancienne taxe d'aviation civile) et de solidarité (l'ancienne taxe de solidarité sur les billets d'avion) de la taxe sur le transport aérien de passagers. Ces opérations relèvent notamment des missions exercées par la DTA 683 ( * ) . Depuis 2008, dans ses notes d'exécution budgétaire, la Cour des comptes dénonçait chaque année cette situation .

2. La révision de la LOLF de décembre 2021 a modifié son article 18 pour le mettre en cohérence avec le périmètre actuel du BACEA

En première analyse, la méthode consistant à modifier la norme organique pour l'adapter à une situation de fait qui l'enfreignait pouvait apparaître contestable. Néanmoins, dans sa note d'exécution budgétaire sur l'exécution 2020, face aux difficultés qui lui ont été opposées par les administrations pour réintégrer à brève échéance les opérations de régulations portées par le BACEA dans le giron du budget général, la Cour des comptes en était elle-même venue à considérer que la modification de la LOLF pourrait être une solution par défaut : « si le Gouvernement estime que la réintégration des activités régaliennes de la DGAC dans le budget général, conformément à l'article 18 de la LOLF, causerait à cette direction générale des difficultés de gestion trop importantes, il lui appartient de proposer au législateur organique une modification de la LOLF » .

Aussi, au cours de l'examen de la proposition de loi organique relative à la modernisation de la gestion des finances publiques le Gouvernement avait-il déposé et fait adopter un amendement , devenu l'article 4 quinquies de la proposition en discussion. Cette disposition prévoyait de modifier l'article 18 de la LOLF en supprimant notamment le qualificatif « seules » qui visait à limiter de façon stricte le périmètre des budgets annexes aux « seules opérations de production de biens ou de prestation de services donnant lieu au paiement de redevances » . L'article 4 quinquies tel qu'il avait été voté par l'Assemblée nationale prévoyait de préciser que l'extension du périmètre des budgets annexes devait se limiter aux « dépenses inséparables » des opérations de production de biens ou de prestation de services donnant lieu au paiement de redevances. Cette extension du champ des opérations susceptibles d'être retracées dans un budget annexe avait pour vocation d'inclure les activités régaliennes portées par le BACEA dans le périmètre autorisé par la loi organique.

Néanmoins, l'examen de la proposition de loi au Sénat a permis de souligner que la formule visant à qualifier de « dépenses inséparables » les opérations régaliennes du BACEA était particulièrement inadaptée puisque ces missions, non seulement sont séparables des opérations de prestations de service à la navigation aérienne, mais doivent même impérativement l'être au regard du droit dérivé européen. En effet, les règlements européens relatifs au « ciel unique » exigent à minima une séparation fonctionnelle entre les activités de régulation du transport aérien (exercées par la DTA) et les opérations de prestations de services à la navigation aérienne (DSNA).

Aussi, la commission des finances du Sénat avait-elle adopté un amendement de Vincent Capo-Canellas, par ailleurs rapporteur spécial du budget annexe "Contrôle et exploitation aériens", visant à remplacer la formulation de « dépenses inséparables » par celle « d'opérations associées ». Cet apport du Sénat a été maintenu dans l'article 12 du texte final adopté par la commission mixte paritaire et voté par le Parlement 684 ( * ) .

II. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION : UNE ACTUALISATION DE LA DÉFINITION LÉGISLATIVE DU BACEA

Afin d' actualiser la définition du BACEA , le présent article propose de modifier l'article 125 de la loi n° 90-1168 du 29 décembre 1990 de finances pour 1991 .

Le 1° du présent article propose ainsi une nouvelle rédaction du I. de l'article 125 de la loi de finances initiale pour 1991. Cette rédaction met à jour la définition du BACEA en reprenant notamment la nouvelle formulation de l'article 18 de la LOLF.

La rédaction proposée est la suivante : le budget annexe « Contrôle et exploitation aériens » retrace l'ensemble des opérations des services de l'État chargés de l'aviation civile relatives à la navigation aérienne, aux politiques publiques de l'aviation civile, à la sécurité, ainsi qu'aux opérations qui leur sont associées » .

Le 2° du présent article apporte deux corrections purement rédactionnelles d'erreurs matérielles intervenues lors de la création des III. et IV. de l'article 125 de la loi de finances initiale pour 1991 par l'article 20 de l'ordonnance n° 2021-1843 du 22 décembre 2021 portant partie législative du code des impositions sur les biens et services et transposant diverses normes du droit de l'Union européenne.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MISE EN COHÉRENCE BIENVENUE DE LA DÉFINITION LÉGISLATIVE DU BACEA AVEC LES OPÉRATIONS QU'IL RETRACE AINSI QU'AVEC LA RÉCENTE RÉVISION DE L'ARTICLE 18 DE LA LOLF

Pour mettre en cohérence la définition législative du BACEA avec la révision de l'article 18 de la LOLF dans laquelle le Sénat a pris une part active, il apparaît légitime d'actualiser la disposition de la loi de finances initiale pour 1991 qui détermine le périmètre et l'objet de ce budget annexe.

Décision de la commission : la commission des finances propose d'adopter l'article sans modification.

ARTICLE 21

Suppression du

compte de commerce

« Renouvellement des concessions

hydroélectriques »

. Le présent article prévoit de supprimer le compte de commerce « Renouvellement des concessions hydroélectriques ».

Ce compte de commerce est inactif du fait d'un contentieux en cours avec la Commission européenne au sujet du renouvellement des concessions hydroélectriques exploitées par EDF et en raison de dispositions contenues dans la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte.

Par ailleurs, et alors que les comptes spéciaux emportent des dérogations aux principes budgétaires, la conformité de ce compte de commerce au cadre fixé par la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) est contestable.

La commission propose d'adopter l'article sans modification.

I. LE DROIT EXISTANT : UN COMPTE DE COMMERCE INACTIF DONT LA CONFORMITÉ AUX DISPOSITIONS ORGANIQUES DES LOIS DE FINANCES EST CONTESTÉE

A. UN COMPTE DE COMMERCE QUI RETRACE LE FINANCEMENT DU RENOUVELLEMENT DES CONCESSIONS HYDROÉLECTRIQUES

Le compte de commerce 914 « Renouvellement des concessions hydroélectriques » a été instauré par l'article 51 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 . En vertu des dispositions de cet article, le compte « retrace les opérations liées au renouvellement des concessions hydroélectriques » .

Les dépenses de ce compte de commerce comprennent :

- les indemnités dues aux concessionnaires sortants en fin de concession 685 ( * ) ;

- les études et frais rattachables aux procédures de renouvellement des concessions 686 ( * ) ;

- les frais d'expertise et de contre-expertise engagés par l'État à l'occasion de l'examen des dossiers produits par chaque concessionnaire sortant.

Ces charges doivent être couvertes par des recettes composées :

- des remboursements par les concessionnaires sortant des frais d'expertise et de contre-expertise cités supra ;

- des droits d'entrée versés par les concessionnaires entrants qui servent à couvrir les autres charges mentionnées supra .

B. UN COMPTE INACTIF

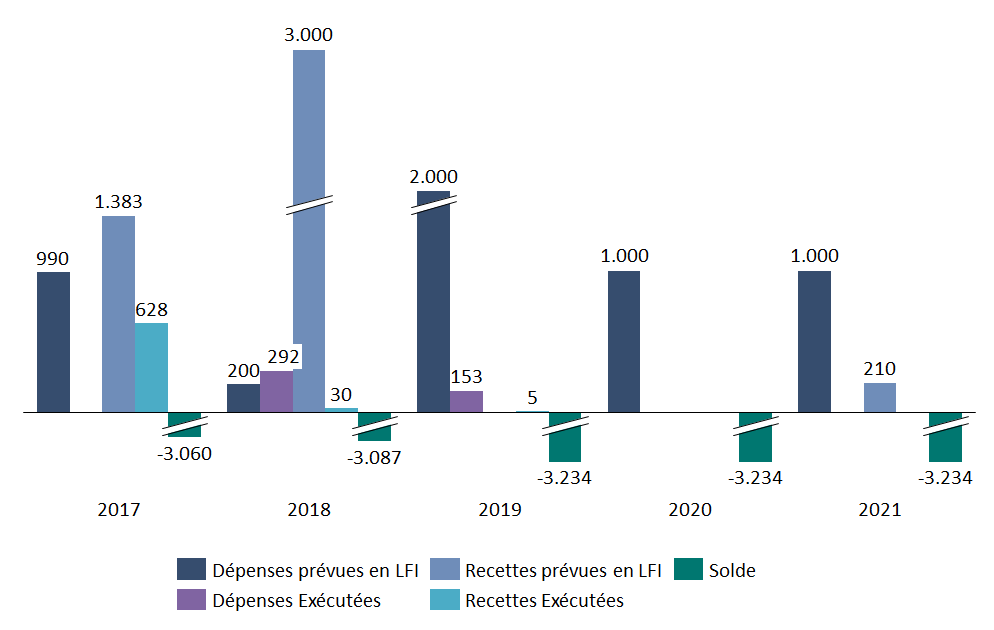

En gestion, en 2022, comme en 2021 ainsi qu'en 2020, aucun mouvement de crédits n'a été constaté sur ce compte. Comme l'illustre le graphique ci-après, depuis 2017, les opérations exécutées, en dépenses comme en recettes sont très limitées et très nettement inférieures aux prévisions établies en loi de finances initiale. Ainsi, depuis 2017, le cumul des dépenses exécutées sur le compte de commerce s'est-il élevé à 445 000 euros pour des prévisions cumulées de 5,2 millions d'euros. Du côté des recettes 663 000 euros ont été perçus sur la période pour une prévision cumulée de 4,6 millions d'euros. Inchangé depuis 2018, le solde du compte était déficitaire de 3,2 millions d'euros au 31 décembre 2021.

Évolution des opérations prévues en lois de finances initiales et réellement exécutées en gestion sur le compte de commerce (2017-2021)

(en milliers d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

L'inactivité du compte de commerce a pour principale explication le contentieux entre la France et la Commission européenne au sujet des conditions de renouvellement des concessions hydroélectriques attribuées à EDF qui arrivent à échéance. Une procédure d'infraction a été lancée par l'exécutif européen à l'encontre de la France qui a déjà reçu des mises en demeure en 2015 et en 2019. Les négociations conduites notamment en 2021 en marge du projet de réorganisation d'EDF dit « Hercule » sont suspendues depuis l'abandon dudit projet 687 ( * ) . L'État français n'a pas l'intention d'enclencher des procédures de renouvellement des concessions attribuées à EDF avant que le contentieux avec la Commission européenne ne se soit dénoué . Aussi, aucun appel public à la concurrence n'a-t-il été lancé depuis la création du compte 914.

Cette situation explique la mise en sommeil des opérations du compte de commerce et conduit à une augmentation sensible du nombre de concessions échues qui se voient alors prolongées aux conditions antérieures conformément au régime des « délais glissants ». Fin 2021, elles représentaient déjà près de 10 % du total 688 ( * ) .

D'autres évolutions expliquent l'inactivité de ce compte de commerce. Il s'agit notamment de la diminution drastique des indemnités de fin de concession, des frais de conseil et des dépenses d'expertise permises par les dispositions de la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte .

C. UNE CONFORMITÉ ORGANIQUE CONTESTABLE

1. Le recours aux comptes de commerce est strictement encadré par l'article 22 de la loi organique relative aux lois de finances

Les comptes de commerce sont encadrés par l'article 22 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) qui prévoit dans son I. qu'ils « retracent des opérations de caractère industriel et commercial effectuées à titre accessoire par des services de l'Etat non dotés de la personnalité morale . Les évaluations de recettes et les prévisions de dépenses de ces comptes ont un caractère indicatif. Seul le découvert fixé pour chacun d'entre eux a un caractère limitatif. Sauf dérogation expresse prévue par une loi de finances, il est interdit d'exécuter, au titre de ces comptes, des opérations d'investissement financier, de prêts ou d'avances, ainsi que des opérations d'emprunt » .

Les opérations de caractère industriel et commercial sont caractérisées par le recours à un faisceau d'indices qui doit révéler un objet du service différent de l'objet normal d'un service de l'Etat ou encore d'un financement ou d'une organisation semblable à ceux d'une entreprise privée.

Les comptes de commerce constituent une exception au principe d'universalité budgétaire, puisqu'il affecte des recettes à des dépenses, ainsi qu' un aménagement du principe d'unité budgétaire, puisque ces comptes se distinguent du budget général de l'État.

2. Pour la Cour des comptes, le compte de commerce « Renouvellement des concessions hydroélectriques » n'est pas conforme aux dispositions de la LOLF

Depuis la création du compte de commerce « Renouvellement des concessions hydroélectriques », l a Cour des comptes conteste sa légitimité au regard de l'encadrement de ces comptes spéciaux prévu par la LOLF . Ainsi, dans sa note d'analyse de l'exécution budgétaire 2021 dudit compte de commerce, elle rappelait que « le recours à un compte de commerce est critiquable au vu de l'objet des dépenses qui consiste uniquement à gérer un décalage de trésorerie dans les opérations de renouvellement d'une concession sur le domaine public. Depuis 2012, la Cour recommande de chercher une autre solution pour la gestion de ces mouvements financiers » 689 ( * ) . Le principal objet du compte 914 est d'isoler le coût des opérations de renouvellement des concessions hydroélectriques, ce qui ne répond pas aux prescriptions organiques.

La Cour des comptes propose ainsi de façon récurrente, et à travers une recommandation maintenue en 2022 dans sa note d'analyse de l'exécution budgétaire, de « chercher une autre solution que le compte de commerce, non-conforme à la LOLF , pour enregistrer les mouvements financiers relatifs au renouvellement des concessions hydroélectriques » .

Lors de l'examen de la loi de finances initiale pour 2012, la commission des finances du Sénat avait déjà émis des réserves sur la création du compte de commerce considérant que « la conformité de ce dispositif à la loi organique relative aux lois de finances n'est pas totalement assurée » 690 ( * ) . Elle estimait notamment qu'il n'était pas certains que les recettes du compte de commerce puissent être considérées « comme provenant d'une opération de caractère industriel et commercial » mais bien plutôt comme de simples « compensations de charges à acquitter par l'État » .

II. LE DISPOSITIF PROPOSÉ : LA SUPPRESSION DU COMPTE DE COMMERCE « RENOUVELLEMENT DES CONCESSIONS HYDROÉLECTRIQUES »

Le I. du présent article propose la clôture du compte de commerce « Renouvellement des concessions hydroélectriques » à la date du 1 er janvier 2023 et le versement du solde de ce compte au budget général de l'État. Le II. du présent article abroge , à compter du 1 er janvier 2023, l'article 51 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 qui avait créé le compte de commerce.

À l'Assemblée nationale, le présent article n'a fait l'objet d'aucune modification.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA SUPPRESSION NÉCESSAIRE D'UN COMPTE DE COMMERCE INACTIF QUI NE RESPECTE PAS LE CADRE ORGANIQUE DES LOI DE FINANCES

La suppression du compte de commerce 914 entrainerait l'intégration au budget général de l'Etat de son solde négatif de 3,2 millions d'euros . De même, ses dépenses seraient désormais retracées au sein du programme 174 « Énergie, climat et après-mines » de la mission « Écologie, développement et mobilité durables » tandis que ses recettes viendraient alimenter celles du budget général conformément au principe d'universalité budgétaire .

Dans la mesure où, d'une part le compte de commerce « Renouvellement des concessions hydroélectriques » est quasiment inactif et, d'autre part, que sa conformité au cadre organique des lois de finances est contestable , il apparaît pertinent de le supprimer . Puisqu'ils emportent des dérogations aux principes budgétaires, les comptes spéciaux, et notamment les comptes de commerce, ne doivent être créés qu'avec parcimonie et dans le strict respect de l'encadrement prévu par la LOLF .

Alors que le Gouvernement précise que la suppression du compte de commerce 914 n'a aucune incidence sur les décisions qui seront prises en matière de renouvellement des concessions hydroélectriques, la réintégration de ses opérations au sein du budget général serait une mesure de simplification doublée d'un retour bienvenu à l'orthodoxie budgétaire .

Décision de la commission : la commission des finances propose d'adopter l'article sans modification.

ARTICLE 22

Modification

du compte de commerce « Approvisionnement de l'État et des

forces armées en produits pétroliers, biens et services

complémentaires »

. Le présent article prévoit de modifier le compte de commerce « Approvisionnement de l'État et des forces armées en produits pétroliers, biens et services complémentaires » pour y rattacher, outre les produits pétroliers, les dépenses relatives aux énergies alternatives (hydrogène, carburants d'origine non pétrolière, carburants de synthèse...).

Une telle évolution est bienvenue en ce qu'elle est de nature à accompagner la transition écologique dans les armées.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE COMPTE DE COMMERCE « APPROVISIONNEMENT DE L'ÉTAT ET DES FORCES ARMÉES EN PRODUITS PÉTROLIERS, BIENS ET SERVICES COMPLÉMENTAIRES » RETRACE LES RECETTES ET LES DÉPENSES DU SERVICE DE L'ÉNERGIE OPÉRATIONNELLE DU MINISTÈRE DES ARMÉES

En application de l'article 22 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF), les comptes de commerces, qui constituent une catégorie particulière des comptes spéciaux pouvant être institués en loi de finances, « retracent des opérations de caractère industriel et commercial effectuées à titre accessoire par des services de l'État non dotés de la personnalité morale. Les évaluations de recettes et les prévisions de dépenses de ces comptes ont un caractère indicatif. Seul le découvert fixé pour chacun d'entre eux a un caractère limitatif. Sauf dérogation expresse prévue par une loi de finances, il est interdit d'exécuter, au titre de ces comptes, des opérations d'investissement financier, de prêts ou d'avances, ainsi que des opérations d'emprunt » .

Le compte de commerce « Approvisionnement de l'État et des forces armées en produits pétroliers, biens et services complémentaires » a été institué à compter du 1 er janvier 1986 par l'article 71 de la loi n° 84-1208 du 29 décembre 1984 de finances pour 1985 .

Ce compte de commerce retrace les opérations financières relatives aux missions assurées par le Service de l'énergie opérationnelle (SEO) en tant qu'opérateur pétrolier unique du ministère des armées, soit :

- en recettes, les cessions de produits pétroliers et de biens et services complémentaires, nécessaires à l'utilisation des matériels de l'État et à l'exploitation de ses infrastructures pétrolières, les recettes liées à la fourniture de services associés, les revenus de l'exploitation de l'oléoduc Donges-Metz, les recettes relatives aux produits financiers utilisés pour couvrir les variations du prix des approvisionnements en produits pétroliers et le produit des aliénations et cessions de biens affectés à l'exploitation pétrolière, hors patrimoine immobilier ;

- en dépense, les opérations d'achats de produits pétroliers et de biens et services complémentaires, nécessaires à l'utilisation des matériels de l'État et à l'exploitation de ses infrastructures pétrolières, incluant les dépenses d'approvisionnement, de transport et de stockage externalisés et le retraitement de ces produits, le remboursement au budget du ministère des armées des frais engagés à l'occasion des cessions de produits pétroliers à des organismes ou services ne relevant pas du ministre des Armées, les opérations d'achat de biens affecté à la réalisation du soutien pétrolier assurées par le service en charge de l'approvisionnement en produits pétroliers ainsi que les autres dépenses inhérentes à son activité, les charges d'exploitation de l'oléoduc Donges-Metz et les dépenses relatives aux produits financiers utilisés pour couvrir les variations du prix des approvisionnements en produits pétroliers.

Ces flux dépendent :

- en recettes, des volumes de carburants opérationnels consommés par les armées au titre de l'activité et de l'emploi des forces, des opérations extérieures (OPEX), des prestations délivrées au profit des parties prenantes « hors ministère des armées » et des armées alliées, ainsi que des tarifs de cession ;

- en dépenses, de la fluctuation des cours des produits raffinés et de la parité euro/dollar affectant le prix d'achat des carburants par le SEO.

En projet de loi de finances pour 2023, la prévision des dépenses et des recettes est de 837,6 millions d'euros, soit une forte hausse par rapport à la loi de finances initiale pour 2022 compte tenu de la forte inflation sur les carburants (+ 229,9 millions d'euros). En application de l'article 20 de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 2008, l'autorisation de découvert du compte est de 125 millions d'euros.

Dans la rédaction actuelle de l'article 71 de la loi de finances pour 1985, seuls les produits énergétiques d'origine pétrolière sont pris en compte.

II. LE DISPOSITIF PROPOSÉ : EXTENSION DU COMPTE DE COMMERCE AUX OPÉRATIONS RELATIVES À DES ÉNERGIES ALTERNATIVES

Le présent article vise à modifier l'article 71 de la loi de finances initiale pour 1985 instituant le compte de commerce « Approvisionnement de l'État et des forces armées en produits pétroliers, biens et services complémentaires » de façon à rattacher à ce compte des recettes et des dépenses relatives à des énergies alternatives non pétrolières (hydrogène, carburant d'origine non pétrolière, carburant de synthèse etc .). Il procède ainsi à cette extension à chaque occurrence de la mention des produits pétroliers dans l'article 71 précité de la loi de finances initiale pour 1985.

III. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

Cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE EXTENSION BIENVENUE, S'INSCRIVANT DANS UNE LOGIQUE DE TRANSITION ÉCOLOGIQUE DANS LES ARMÉES

L'extension du compte de commerce « Approvisionnement de l'État et des forces armées en produits pétroliers, biens et services complémentaires » aux opérations relatives aux énergies alternatives est bienvenue, en ce qu'elle est permettra, dans une logique de transition écologique, « d'accompagner les armées afin d'évoluer d'un paradigme dans lequel les énergies fossiles assurent la très large majorité de l'énergie utilisée pour la mobilité vers un modèle qui intègre les énergies alternatives » 691 ( * ) .

En 2021, selon le rapport sur l'impact environnemental de l'État annexé au présent projet de loi de finances pour 2023, les dépenses de fonctionnement du ministère des armées relatives aux carburants et huiles, au fioul et au gaz s'élevaient à 621 millions d'euros, contre 5 millions d'euros pour les autres énergies.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

* 670 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 671 3° du III de l'article 257 du code général des impôts.

* 672 Cour des Comptes, Compte de concours financiers Avances à l'audiovisuel public, Note d'analyse de l'exécution budgétaire 2021.

* 673 « Changer de cap pour renforcer la spécificité, l'efficacité et la puissance du service public », Rapport d'information n° 651 (2021-2022) de MM. Roger Karoutchi et Jean-Raymond Hugonet, fait au nom de la commission de la culture, de l'éducation et de la communication et de la commission des finance - 8 juin 2022.

* 674 Cour des comptes, note d'analyse de l'exécution budgétaire 2015 du compte de concours financiers Avances à l'audiovisuel public, mai 2016.

* 675 Sauf s'il s'agit de comptes ouverts au profit des États étrangers et des banques centrales liées à la France par un accord monétaire international, qui sont dotés de crédits évaluatifs

* 676 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 677 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 678 Rapport spécial n° 163 (2021-2022) de M. Jérôme Bascher sur la loi de finances pour 2022, annexe n° 13 « Engagements financiers de l'État » au rapport général.

* 679 Réponses au questionnaire budgétaire du rapporteur spécial « Engagements financiers de l'État ». Ce chiffre est établi avant modification du périmètre du compte de concours financiers, qui ne serait juridiquement effective qu'en cas d'adoption du projet loi de finances pour 2023.

* 680 Rapport spécial n° 138 (2020-2021) de M. Jérôme Bascher sur la loi de finances pour 2021, annexe n° 13 « Engagements financiers de l'État » au rapport général.

* 681 La Cour des comptes, dans sa note d'exécution budgétaire de 2021 sur la loi de finances pour 2020, avait d'ailleurs également mis en avant les anomalies du compte de concours financier. Voir note d'exécution budgétaire, Compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics », Cour des comptes, 2021.

* 682 Afin de prévenir les risques de débudgétisations de la dépense.

* 683 Régulation économique et sociale du transport aérien, soutien à la recherche aéronautique, lutte contre les nuisances générées par le transport aérien, défense des positions de la France dans les instances internationales, etc.

* 684 La loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 685 Soit, d'après le rapport annuel de performances (RAP) du compte de commerce annexé au projet de loi de règlement des comptes 2021, « le remboursement d'éventuels investissements non amortis, le rachat des biens propres du concessionnaire indispensables à l'exploitation de la chute et, le cas échéant, les indemnités pour rupture anticipée du contrat ».

* 686 C'est-à-dire, toujours d'après ce même RAP, « les frais engagés par l'État au cours de la procédure de mise en concurrence jusqu'à l'attribution de la concession, comme les frais de publication et de reprographie mais aussi et surtout les achats de prestations intellectuelles dans les domaines juridiques, techniques et financiers pour garantir les intérêts de l'État tout en assurant la transparence et la robustesse de la procédure ».

* 687 Dans la cadre de ces discussions, le Gouvernement défendait la possibilité de confier la gestion des concessions hydroélectriques exploitées par EDF à une quasi-régie détenue par l'État à 100 %.

* 688 39 sur 400.

* 689 Compte de commerce 914 « Renouvellement des concessions hydroélectriques », Note d'analyse de l'exécution budgétaire 2021, Cour des comptes, juillet 2022.

* 690 Rapport général fait au nom de la commission des finances (1) sur le projet de loi de finances pour 2012, par Mme Nicole Bricq, tome II, 17 novembre 2011.

* 691 Annexe au projet de loi de finances pour 2023 relative au compte de commerce « Approvisionnement de l'État et des forces armées en produits pétroliers, biens et services complémentaires ».