II. - RESSOURCES AFFECTÉES

A. - Dispositions relatives aux collectivités territoriales

ARTICLE 12

Fixation pour

2023 de la dotation globale de fonctionnement (DGF)

et des variables

d'ajustement

. Le présent article fixe le montant de la dotation globale de fonctionnement (DGF) pour l'année 2023, à un niveau stable d'environ 26,8 milliards d'euros à périmètre constant et 26,6 milliards d'euros à périmètre courant.

Il établit également le niveau des dotations et des compensations d'exonération entrant dans le périmètre des variables d'ajustement.

Pour 2023, le présent article propose une minoration de ces variables de 45 millions d'euros, soit un niveau très légèrement inférieur à celui de 2022 supportée à hauteur de 66,6 % par les régions. Il reconduit également le plafonnement du prélèvement sur recettes (PSR) de compensation du relèvement du seuil du versement transport revenant aux autorités organisatrices de la mobilité.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA DOTATION GÉNÉRALE DE FONCTIONNEMENT CONSTITUE LE CONCOURS FINANCIER AUX COLLECTIVITÉS LE PLUS IMPORTANT

A. RAPPEL DES MODALITÉS DE FIXATION DE LA DGF ET DES VARIABLES D'AJUSTEMENT

1. La fixation de la DGF

Depuis 2011, le montant global de DGF est fixé chaque année en loi de finances au sein de l'article L. 1613-1 du code général des collectivités territoriales (CGCT).

En 2022, la DGF était composée de deux parts : la DGF des départements et la DGF du bloc communal :

- la fixation du montant de la DGF des départements est régie par l'article L. 3334-1 du CGCT ;

- la DGF du bloc communal est, pour sa part, composée de la dotation forfaitaire des communes et d'une dotation d'aménagement (qui regroupe la dotation d'intercommunalité, la dotation de compensation des EPCI, les dotations spécifiques aux communes nouvelles et les dotations de péréquation communales). Son montant n'est pas expressément fixé en loi de finances mais correspond au solde entre le montant total de la DGF et la DGF des départements, aux termes de l'article L. 2334-1 du CGCT.

2. La définition des variables d'ajustement

Les différents concours financiers connaissent des évolutions indépendantes, telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Aussi, afin de rendre les évolutions des concours financiers aux collectivités territoriales compatibles avec les objectifs de maîtrise des dépenses publiques, ceux-ci ont fait l'objet de mesures de maîtrise dès la LFI 2008 qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation était compensée par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 2009 a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration.

Depuis, dès l'élaboration du projet de loi de finances, les évolutions tendancielles des prélèvements sur recettes au profit des collectivités ou des dotations budgétaires doivent être gagées au sein des concours financiers par la minoration de certains concours.

Jusqu'à 2016, les variables d'ajustement étaient constituées :

- d'une partie des compensations d'exonérations de fiscalité locale ;

- de la part de la dotation pour transferts de compensation d'exonérations de fiscalité directe locale («dotation carrée») qui correspondait à d'anciennes compensations d'exonérations antérieures à la réforme de la taxe professionnelle déjà ajustables ;

- de la totalité de la dotation unique des compensations spécifiques à la taxe professionnelle (DUCSTP).

Entre 2017 et 2019, l'assiette des variables a été élargie aux dotations figées issues de la réforme de la taxe professionnelle pour neutraliser la dynamique importante d'un certain nombre de dotations et prélèvements sur recettes au sein l'enveloppe des concours financiers :

- l'article 33 de la loi de finances pour 2017 a inclus à l'assiette des compensations soumises à minoration : la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des régions et des départements, les fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et la totalité de la dotation de compensation pour transferts des compensations d'exonération de fiscalité directe locale ( DTCE dite « dotation carrée ») des régions et des départements ;

- l'article 77 de la loi de finances pour 2019 a élargi le périmètre des variables d'ajustement à la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des communes et des établissements publics de coopération intercommunale (EPCI) ;

- l'article 73 de la loi de finances pour 2020 a élargi l'assiette au PSR de compensation du versement transport , destiné à compenser aux autorités organisatrices de la mobilité (AOM) la perte de recettes consécutive au relèvement en 2016 du seuil d'assujettissement (de 9 à 11 salariés) des entreprises au versement transport.

Plus spécifiquement, sur la période 2018-2022 , l'objectif affiché de ces variables d'ajustement est de respecter la trajectoire d'évolution du montant des concours financiers de l'État aux collectivités locales telle que fixée par la loi de programmation des finances publiques (LPFP) pour les années 2018-2022.

Cette trajectoire, définie à l'article 16 de la LPFP pour les années 2018 à 2022 594 ( * ) , était la suivante :

Trajectoire d'évolution des concours financiers de l'État aux collectivités territoriales fixée par la LPFP 2018-2022

(en milliards d'euros courants, à périmètre constant)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

5,61 |

5,71 |

5,95 |

5,88 |

5,74 |

|

Taxe sur la valeur ajoutée affectée aux régions |

4,12 |

4,23 |

4,36 |

4,5 |

4,66 |

|

Autres concours (crédits RCT et PSR hors FCTVA) |

38,37 |

38,14 |

38,12 |

38,1 |

38,1 |

|

Total des concours financiers de l'État aux collectivités territoriales |

48,11 |

48,09 |

48,43 |

48,49 |

48,49 |

Source : article 16 de la LPFP 2018-2022

Elle inclut ainsi les prélèvements sur recettes de l'État établis au profit des collectivités territoriales et les crédits du budget général relevant de la mission « Relations avec les collectivités territoriales ».

À noter cependant que l'évolution du FCTVA, tout comme celle de la TVA affectée aux régions, est mentionnée à titre indicatif mais n'est pas plafonnée strictement, les versements y afférents dépendant du niveau des investissements réalisés par les collectivités pour la première et du dynamisme de la TVA pour la seconde.

B. L'ÉVOLUTION DE LA DGF ET DES TRANSFERTS FINANCIERS ENTRE 2021 ET 2022

1. L'exécution 2021 des transferts financiers aux collectivités territoriales

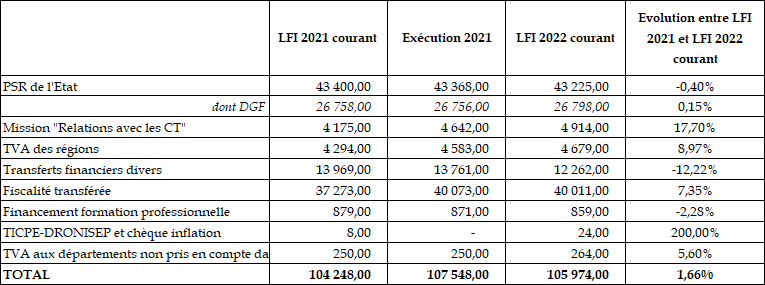

En 2021, l'exécution des transferts financiers aux collectivités territoriales s'est établi à 107,5 milliards d'euros et se décompose ainsi :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 52,8 milliards d'euros répartis entre les prélèvements sur recettes à hauteur de 43,4 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 (4,58 milliards d'euros) et aux départements depuis 2021 (250 millions d'euros) pour ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,6 milliards d'euros en AE ;

- la fiscalité transférée pour 40,1 milliards d'euros auxquels s'ajoute 0,87 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 13,7 milliards d'euros.

Cette exécution est supérieure de 3,3 milliards d'euros par rapport au montant total fixé dans la LFI 2021 (104,2 milliards d'euros).

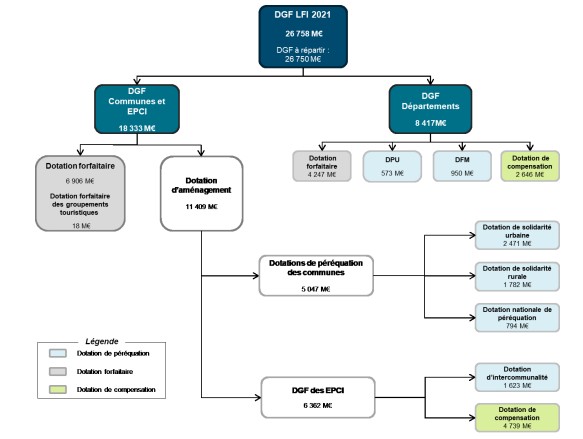

En 2021, la DGF exécutée, d'un montant de 26 756 millions d'euros, représentait 50,6 % du total des concours financiers exécutés et 24,9 % du total des transferts financiers.

Structure de la DGF en LFI 2021

Source : DGCL

2. Les montants prévus en LFI 2022 pour les transferts financiers

À périmètre courant, le montant des transferts financiers de l'État au profit des collectivités territoriales s'élevait, dans la LFI 2022, à 105,9 milliards d'euros en autorisations d'engagement (AE) et se composait comme suit :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 52,8 milliards d'euros répartis entre les prélèvements sur recettes à hauteur de 43,2 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée d'une part aux régions en substitution de la DGF depuis 2018 pour 4,6 milliards d'euros et, d'autre part, aux départements depuis 2021 pour 264 millions d'euros ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,9 milliards d'euros ;

- la fiscalité transférée pour 40 milliards d'euros auxquels s'ajoute 0,9 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 12,3 milliards d'euros.

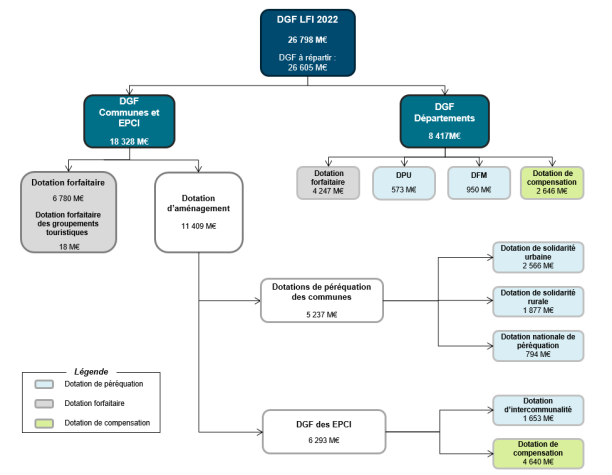

Le montant de la DGF a été fixé, en LFI 2022, à 26 798 080 294 euros soit 39,7 millions d'euros de plus qu'en LFI 2021 (26 758 368 435 euros) à périmètre courant.

Ce montant de DGF, en LFI 2022, représente 62 % des PSR, 50,7 % du total des concours financiers et 25,3 % du total des transferts financiers de l'État aux collectivités territoriales.

Structure de la DGF en LFI 2022

Source : DGCL

Évolution des concours financiers 595 ( * ) entre la LFI 2021 et la LFI 2022

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

C. L'ÉVOLUTION DES VARIABLES D'AJUSTEMENT ENTRE 2021 ET 2022

Entre 2021 et 2022, le périmètre des variables d'ajustement n'a pas été étendu et les montants de minoration sont restés stables. Leur répartition par type de collectivité a cependant évolué. Ainsi :

- la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) a été minorée en 2021 596 ( * ) , (respectivement de 20,4 millions d'euros pour les départements et de 17,8 millions d'euros pour les régions) pour atteindre 372 198 778 euros et 40 805 192 euros. En 2022 597 ( * ) , la DTCE des départements et des régions a été maintenue, pour les départements, à 372 198 778 euros et a été fixée à 15 805 192 euros , soit une baisse de 25 millions d'euros par rapport à la LFI 2021 pour les régions et la collectivité de Corse ;

- la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) a été minorée en 2021 598 ( * ) , (de respectivement 5,1 millions d'euros et 7,6 millions d'euros) pour atteindre 1 268 315 500 euros pour les départements et 492 129 770 euros pour les régions. Le montant pour le bloc communal est resté stable (1 144 768 465 euros) . En 2022 599 ( * ) , la DCRTP a été maintenue au niveau de 2021 pour les départements soit 1 268 315 500 euros et a été fixée à 467 129 770 euros pour les régions soit une diminution de 25 millions par rapport à 2021. Pour le bloc communal, la DCRTP a également été maintenue au niveau de 2021 soit 1 144 768 465 euros ;

- les versements du fonds départemental de péréquation de la taxe professionnelle (FDPTP) n'a pas fait l'objet de minoration en 2020 600 ( * ) , 2021 601 ( * ) et 2022 602 ( * ) et son niveau s'est établi, au cours de ces deux années, à 284 278 401 euros.

- enfin, le prélèvement sur recettes de compensation du versement transport, qui s'élevait à 91 millions d'euros en 2019 , a été plafonné à 48 020 650 euros en 2020 603 ( * ) , en 2021 604 ( * ) et 2022 605 ( * ) .

Au total, l'article 39 de la loi de finances pour 2022 prévoyait une minoration des variables d'ajustement de 50 millions d'euros supportée intégralement par les régions alors qu'en 2021, ces minorations pour un montant total équivalent, étaient supportées pour moitié par les régions et pour moitié par les départements. Au cours de ces deux années, le Sénat s'était d'ailleurs opposé à ces variables d'ajustement.

Évolution des variables d'ajustement entre 2021 et 2022

(en euros)

Source : commission des finances du Sénat

II. LE DISPOSITIF PROPOSÉ : LA DGF RESTE UNE NOUVELLE FOIS STABLE À ENVIRON 27 MILLIARDS D'EUROS À PÉRIMÈTRE CONSTANT ALORS QUE LE MONTANT DES VARIABLES D'AJUSTEMENT DIMINUE TRÈS LÉGÈREMENT POUR S'ÉTABLIR À 45 MILLIONS D'EUROS

A. LA DGF EST MAINTENUE, À PÉRIMÈTRE CONSTANT, À PRÈS DE 27 MILLIARDS D'EUROS

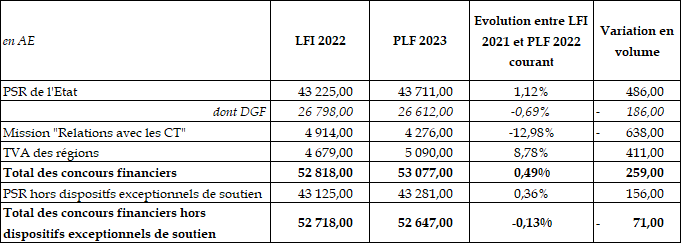

À périmètre constant, le montant des transferts financiers de l'État au profit des collectivités territoriales s'élèvent, dans le PLF 2023, à 107,8 milliards d'euros en autorisations d'engagement (AE) . À périmètre courant, leur niveau est de 107,6 milliards d'euros et se compose comme suit :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 53,1 milliards d'euros répartis entre les prélèvements sur recettes à hauteur de 43,7 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 pour 5,1 milliards d'euros et aux départements depuis 2021, pour 278 millions d'euros, ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,3 milliards d'euros ;

- la fiscalité transférée pour 39,3 milliards d'euros auxquels s'ajoute 0,8 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 14,4 milliards d'euros.

Les prélèvements sur recettes de l'État en faveur des collectivités s'établissent à 43,7 milliards d'euros .

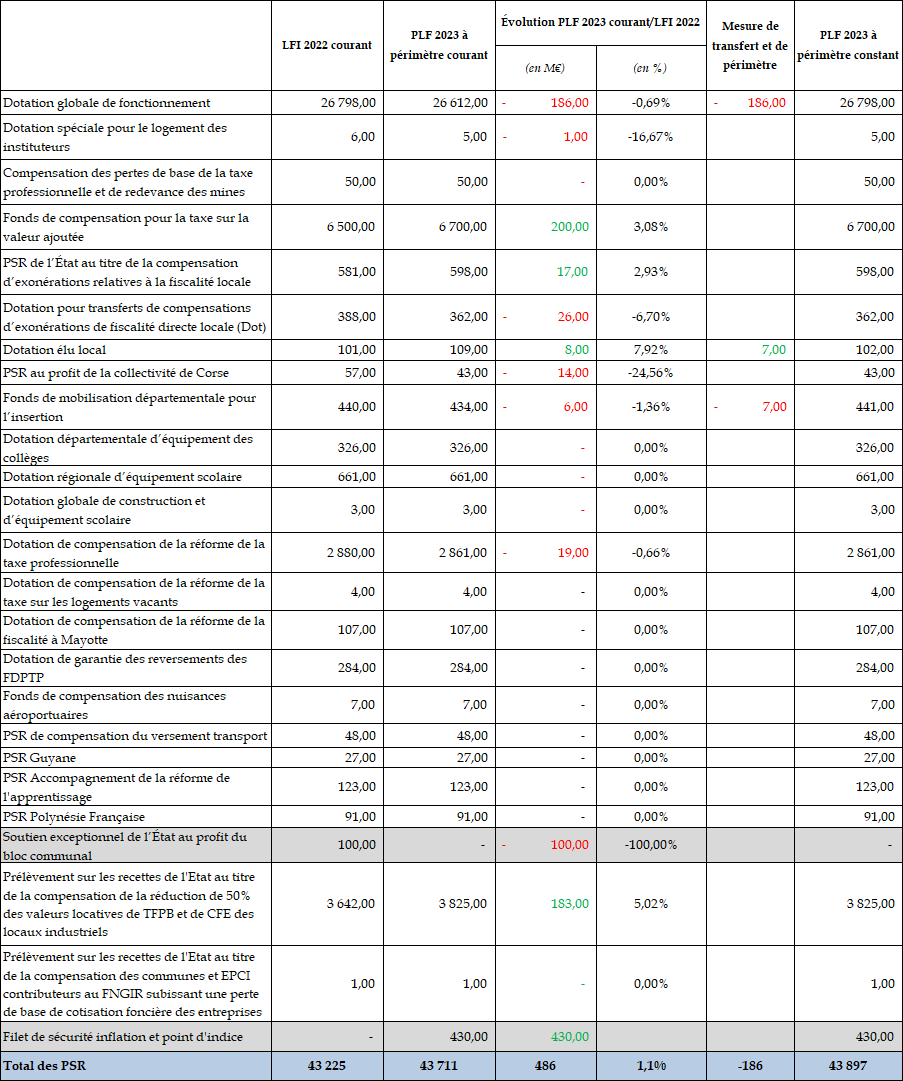

Parmi ces PSR, le montant de la DGF est fixé, pour 2023, à 26 611 985 402 euros par le I du présent article soit une baisse de 186 094 892 euros par rapport à la LFI 2022. Cet écart s'explique par trois mesures de périmètre :

- une reprise de la DGF au titre de la recentralisation du revenu de solidarité active (RSA) dans les deux départements expérimentateurs de la Seine-Saint-Denis et des Pyrénées-Orientales pour un montant de 186 millions d'euros ;

- le basculement, dans la dotation élu local (DPEL), des dotations « protection fonctionnelle des élus » et « frais de garde » précédemment imputées sur les crédits de la mission « Relations avec les collectivités territoriales » pour un montant de 7 millions d'euros ;

- débasage du FDMI du département des Pyrénées-Orientales au titre de l'expérimentation de la recentralisation du RSA à hauteur de 7 millions d'euros.

Le montant de la dotation globale de fonctionnement (DGF) du bloc communal et des départements demeure donc stable à périmètre constant.

En 2023, la DGF représente à elle seule 60,8 % des prélèvements sur recettes de l'État au profit des collectivités territoriales, 50,1 % du total des concours financiers et 24,7 % du total des transferts financiers de l'État aux collectivités territoriales.

B. UNE LÉGÈRE DIMINUTION DES VARIABLES D'AJUSTEMENT DE 45 MILLIONS D'EUROS

Le présent article fixe le périmètre et les montants pour 2023 des variables d'ajustement.

Ainsi, le II prévoit d'inclure dans le champ des variables d'ajustement :

- le PSR de compensation du versement transport , qui ne fait toutefois l'objet d'aucune nouvelle minoration puisque le A du même II modifiant l'article 15 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016 maintient le plafonnement à son niveau de 2021 et 2022, soit 48 020 650 euros ;

- la DTCE des départements et des régions qui est fixée en 2023, pour les départements, par le 1°a) du B du même II modifiant ainsi le XVIII (alinéa 15) du 8 de l'article 77 de la loi de finances pour 2010, à 362 198 778 euros (soit une diminution de 10 millions d'euros par rapport au niveau de 2022). Le b du 1° du B du II du présent article supprime, par ailleurs, le XIX du 8 de l'article 77 de la loi de finances pour 2010 ce qui revient à supprimer la DTCE des régions établie, en 2022, à 15 805 192 euros (et à 40 805 192 millions en 2021) ;

- la DCRTP qui, pour les départements, est fixée, en 2023, par le a) du 2° du B du même II modifiant ainsi le 1.5 de l'article 78 de la loi de finances pour 2010 à 1 263 315 500 soit une diminution de 5 millions d'euros par rapport à 2022 (1 268 315 500 euros ) et qui, pour les régions, est fixée à 452 934 962 euros soit une diminution 14 194 808 euros par rapport au niveau de 2022 ( 467 129 770 euros par le même a) du 2° du B du même II du présent article. Pour les communes, la DCRTP est maintenue au niveau de 2021 et 2022 par le b) du 2° du B du même II modifiant ainsi le 1.6 de l'article 78 de la loi de finances pour 2010 soit 1 144 768 465 euros.

- le FDPTP , qui ne fait l'objet d'aucune minoration puisque le C du même II modifiant l'article 1648 A du code général des impôts maintient le niveau des versements à celui de 2022 soit 284 278 401 euros.

Évolution des variables d'ajustement entre 2022 et 2023

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Ainsi, le champ des variables d'ajustement n'est pas élargi par rapport à 2022 mais les montants de certaines minorations ont évolué de sorte que, en 2023, la minoration proposée, soit 45 millions d'euros, est supportée à hauteur de 15 millions d'euros par les départements et de 30 millions d'euros par les régions alors qu'en 2022 l'intégralité de la minoration était supportée par les seules régions.

Ce montant enregistre une diminution par rapport aux années précédentes (50 millions d'euros en PLF 2022, 120 millions d'euros en PLF 2020, 159 millions d'euros en PLF 2019 et 293 millions d'euros en PLF 2018).

Le PSR de compensation du versement transport

L'article 15 de la loi n° 2015-1785 du 29 décembre de finances pour 2016 a institué un prélèvement sur recettes de l'État destiné à compenser les pertes de recettes résultant, pour les autorités organisatrices de la mobilité, Ile-de-France Mobilités, la métropole de Lyon ou l'autorité organisatrice de transports urbains qui s'est substituée à la métropole de Lyon et les syndicats mixtes de transport, de la réduction du champ des employeurs assujettis au versement transport.

Ce mécanisme de compensation est destiné à neutraliser l'effet financier du relèvement du seuil d'assujettissement des employeurs au versement transport de 9 à 11 salariés à compter de 2016.

Ce PSR a été plafonné pour la première fois en 2020 à 48 millions d'euros. Ce plafonnement a depuis lors été reconduit dans les projets de loi de finances 2021 et 2022.

Source : commission des finances du Séant

C. LE MAINTIEN D'UNE RÉPARTITION DES MINORATIONS AU PRORATA DES RECETTES RÉELLES DE FONCTIONNEMENT

Le III du présent article prévoit, comme les années précédentes, que pour chacune des dotations minorées en application du XVIII et du XIX du 8 de l'article 77 et des 1.5 et 1.6 de l'article 78 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010, le montant de la minoration est réparti entre les collectivités ou établissements bénéficiaires de la dotation au prorata des recettes réelles de fonctionnement de leur budget principal telles que constatées dans les comptes de gestion afférents à l'exercice 2020.

De surcroît, l'article précise que si, pour l'une de ces collectivités ou l'un de ces établissements, la minoration de l'une de ces dotations excède le montant perçu en 2020, la différence est répartie entre les autres collectivités ou établissements selon les mêmes modalités.

Par ailleurs, le III de l'article 12 vient préciser le périmètre des recettes réelles de fonctionnement (RRF) en indiquant :

- d'une part, qu'il s'agit des opérations budgétaires comptabilisées dans les comptes de classe 7, à l'exception des opérations d'ordre budgétaire, des atténuations de produits et des produits des cessions d'immobilisations ;

- d'autre part, que ces recettes réelles de fonctionnement doivent être minorées des produits exceptionnels sur opérations de gestion, des mandats annulés sur exercices antérieurs ou atteints par la déchéance quadriennale, des subventions exceptionnelles et des autres produits exceptionnels, tels que constatés dans les comptes de gestion afférents à l'année 2020.

Dans des cas spécifiques d'autres minorations sont être appliquées. Ainsi :

- pour les communes et les établissements publics de coopération intercommunale, ces recettes sont également minorées du produit des mises à disposition de personnel facturées dans le cadre de mutualisation de services entre l'établissement public de coopération intercommunale à fiscalité propre et ses communes membres, tel que constaté dans les comptes de gestion afférents à l'année 2021 ;

- pour les communes situées sur le territoire de la Métropole du Grand Paris, ces recettes sont minorées des recettes reversées au titre des contributions au fonds de compensation des charges territoriales, telles que constatées dans les comptes de gestion afférents à l'année 2021.

Enfin, pour certaines collectivités, les RRF prises en compte sont affectées d'un pourcentage, qui diffère selon la destination de chaque dotation :

- pour la métropole de Lyon, ces recettes sont affectées d'un coefficient de 44,55 % ou de 55,45 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences intercommunales ou départementales ;

- pour la collectivité territoriale de Guyane, ces recettes sont affectées d'un coefficient de 79,82 % ou de 20,18 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales ;

- pour la collectivité territoriale de Martinique, ces recettes sont affectées d'un coefficient de 81,58 % ou de 18,42 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales ;

- pour la collectivité de Corse, ces recettes sont affectées d'un coefficient de 43,44 % ou de 56,56 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales.

Coefficients applicables au montant de recettes

réelles de fonctionnement

de la métropole de Lyon, des

collectivités territoriales de Guyane

et de Martinique et de la

collectivité de Corse pour le calcul de la minoration

des variables

d'ajustement

(en pourcentage)

|

Dotation versée au titre de compétences intercommunales |

Dotation versée au titre de compétences départementales |

Dotation versée au titre de compétences régionales |

|

|

Métropole de Lyon |

44,55 % |

55,45 % |

|

|

Collectivité territoriale de Guyane |

79,82 % |

20,18 % |

|

|

Collectivité territoriale de Martinique |

81,58 % |

18,42 % |

|

|

Collectivité de Corse |

43,44 % |

56,56 % |

Source : commission des finances du Sénat, d'après le présent article 12

III. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION : UNE MAJORATION DE LA DOTATION DE SOLIDARITÉ URBAINE ET DE LA DOTATION DE SOLIDARITÉ RURALE AFIN DE MAINTENIR LES COMPOSANTES FORFAITAIRES DE LA DGF

L'article 12 n'a pas été examiné en séance à l'Assemblée nationale avant l'engagement de la responsabilité du Gouvernement.

Dans le cadre du texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, un amendement de M. Thomas Cazenave et plusieurs de ses collègues a été retenu sur cet article.

Cet amendement porte le montant de la DGF mentionné au deuxième alinéa de l'article 12 de 26 611 985 402 euros à 26 931 362 549 euros soit une hausse de 319 377 147 euros qui est la contraction entre :

- une majoration de la DGF à hauteur de 210 millions d'euros ayant pour objectif, d'une part, d'augmenter la dotation de solidarité urbaine et de cohésion (DSU) ainsi que la dotation de solidarité rurale (DSR) de 90 millions d'euros chacune entre 2022 et 2023 et, d'autre part, d'augmenter la dotation d'intercommunalité de 30 millions d'euros. Cette majoration permettra une augmentation de ces trois dotations sans redéploiement à partir des composantes forfaitaires de la DGF et devrait ainsi permettre à 90 % des communes de voir leur DGF augmenter ;

- une majoration de 110 millions d'euros de la dotation de solidarité rurale (DSR) en sus des 90 millions évoqués supra afin de renforcer le soutien apporté aux communes rurales ;

- une diminution de la DGF pour un montant de 622 853 euros. Cette baisse résulte d'une mesure de périmètre. Par convention liant le département du Maine-et-Loire et l'État, dans le cadre de l'article 71 de la loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales, l'État prenait à sa charge les coûts liés aux missions de promotion de la vaccination dans ce département. Cette convention n'étant pas reconduite et arrivant à son terme le 31 décembre 2022, la dotation de compensation allouée à ce département est diminuée de 622 853 euros.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE STABILISATION DE LA DGF BIENVENUE MAIS QUI S'ACCOMPAGNE D'UNE DIMINUTION DES CONCOURS FINANCIERS HORS DISPOSITIFS EXCEPTIONNELS ET D'UNE NOUVELLE MINORATION DES VARIABLES D'AJUSTEMENT QUI RESTE TOUJOURS CONTESTABLE

A. UNE STABILISATION DE LA DGF QUI NE DOIT PAS MASQUER LA BAISSE DES CONCOURS FINANCIERS HORS DISPOSITIFS EXCEPTIONNELS

Les concours de l'État aux collectivités territoriales qui résulteraient du présent projet de loi de finances s'établiraient en autorisations d'engagement (AE) à 53,1 milliards d'euros à périmètre courant, soit une hausse de 259 millions d'euros par rapport à la loi de finances pour 2022.

Cependant, hors dispositifs de soutien exceptionnels pendant la crise sanitaire et du filet de sécurité pour faire face à l'inflation, les concours financiers ont diminué de 71 millions d'euros par rapport à 2022 . Cette baisse s'explique essentiellement par les variations contraires suivantes :

- le dynamisme de deux PSR : le PSR de compensation au bloc communal de la réduction de 50% des valeurs locatives de taxe foncière sur les propriétés bâties (TFPB) et de cotisation foncière des entreprises (CFE) des locaux industriels qui augmente de 183 millions d'euros et le FCTVA qui enregistre une hausse de 200 millions d'euros ;

- la croissance de la TVA des régions en substitution de leur ancienne DGF (+ 411 millions d'euros) ;

- la diminution de la DGF en raison d'une mesure de périmètre de 186 millions d'euros au titre de la recentralisation du RSA dans les départements expérimentateurs de la Seine-Saint-Denis et des Pyrénées-Orientales ;

- la baisse des crédits de la mission «Relations avec les collectivités territoriales » (- 638 millions d'euros) sous l'effet principalement de la diminution de la DSIL (- 293 millions d'euros), de l'absence d'ouverture de nouvelles AE pour le plan « Marseille en grand » (- 254 millions d'euros), de la baisse de la dotation générale de décentralisation des départements en raison de l'extinction du dispositif de compensation péréquée (DCP) des départements en 2023 (- 51,6 millions d'euros) et de la baisse de 17 millions d'euros du fonds créé au profit des collectivités territoriales des Alpes-Maritimes sinistrées par la tempête Alex.

De surcroit, il convient de souligner que la hausse des PSR (hors dispositifs de soutien exceptionnels) résulte essentiellement du FCTVA dont le dynamisme s'explique par celui des investissements des collectivités .

Évolution des concours financiers entre la LFI 2022 et le PLF 2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après le jaune « Transferts financiers aux collectivités territoriales »

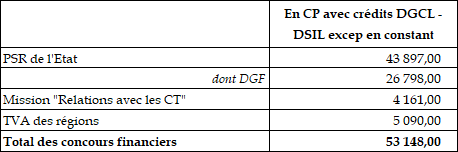

En CP, à périmètre constant et déduction faite de la DSIL exceptionnelle, les montants des concours financiers plafonnés atteignent, en 2023, 53,1 milliards d'euros soit le montant plafond indiqué à l'article 13 de la LPFP.

Décomposition du plafond 2023 de la LPFP en CP

(en millions d'euros)

Source : commission des finances du Sénat, d'après le jaune « Transferts financiers aux collectivités territoriales »

B. DES VARIABLES D'AJUSTEMENTS ACCEPTABLES SI LES COLLECTIVITÉS SONT SOUTENUES PAR AILLEURS DANS CE CONTEXTE INFLATIONNISTE

Le rapporteur général prend acte du maintien du niveau de la DGF à périmètre constant après les diminutions substantielles intervenues lors du quinquennat 2012-2017.

Il note cependant que ce niveau stable s'inscrit dans un contexte inflationniste important qui génère un surcoût de charges pour les collectivités mais également une contraction de leurs ressources après retraitement de l'inflation.

Dans ce contexte économique particulier, il ne peut que regretter le choix de procéder à une nouvelle minoration des variables d'ajustement en 2023, à un niveau quasi identique à celui opéré en 2022 et ce en dépit d'un contexte qui demeure largement fragile et incertain. Il réitère donc ses remarques des années précédentes en rappelant notamment que le mécanisme de minoration des variables d'ajustement est contestable en ce qu'il revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales (au cas d'espèce, la réforme de la taxe professionnelle et compensation d'exonérations de fiscalité locale) .

De surcroit, si contrairement à l'année précédente 606 ( * ) , la nouvelle minoration est répartie entre les régions et les départements, les régions portent 66,6 % de cette minoration de 45 millions (au lieu d'être répartie à part égale entre les départements et les régions comme cela avait été le cas en 2021).

Si la situation des régions est globalement saine fin 2021 avec des produits de fonctionnement qui augmentent à un rythme plus soutenu que celui des charges de fonctionnement et une épargne nette en hausse de 47,6 % entre 2020 et 2021, il convient de rappeler que leurs recettes d'investissement ont légèrement diminué alors que leurs dépenses d'investissement continuent de croître de même que leur encours de dette.

En outre, le Gouvernement a fait le choix de reconduire en 2023 le plafonnement à 48 millions d'euros du PSR de compensation de la réforme du versement transport , bien que cette dotation soit affectée aux autorités organisatrices de la mobilité (AOM) dans un contexte où celles-ci sont également fortement affectées par la hausse des coûts de l'énergie. Ainsi, à titre d'exemple, à Toulouse, Tisséo prévoit une multiplication par quatre de la facture d'électricité l'an prochain. À Bordeaux, les surcoûts pourraient atteindre 20 à 25 millions d'euros pour l'année 2023, selon le directeur de Keolis Bordeaux, la société gérant le réseau de transport en commun de la ville. En Île-de-France, le surcoût est estimé à 950 millions d'euros.

Pour autant et malgré les remarques précédentes, afin de ne pas générer un dépassement, dès la première année, de la trajectoire fixée par la LPFP, le rapporteur général prend acte des montants des concours financiers et des variables d'ajustement pour l'année 2023.

Il veillera cependant, dans ce contexte de grande incertitude économique au regard des contraintes exogènes qui pèsent sur la situation des collectivités territoriales, à ce que des dispositifs adéquates soient adoptés afin de soutenir les collectivités les plus en difficulté en 2023 notamment dans le cadre du filet de sécurité prévu à l'article 14 ter du projet de loi de finances ou du dispositif d'amortisseur relatif à la hausse des dépenses d'électricité.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 13

Réforme

du dispositif de remboursement des frais de garde, du dispositif de

compensation des frais de protection fonctionnelle des élus et de la

dotation particulière relative aux conditions d'exercice des mandats

locaux

. Le présent article prévoit le remplacement de la dotation pour frais de garde engagés par les élus locaux par la création d'une part supplémentaire de la dotation particulière élu local (DPEL) et le remplacement de la dotation « protection fonctionnelle » par une majoration de la DPEL.

Actuellement, ces deux dotations spécifiques sont imputées sur les crédits de la mission « Relations avec les collectivités territoriales » : à hauteur de 3,5 millions d'euros sur le programme 122 « Concours spécifiques et administration » pour la dotation pour frais de garde et à hauteur de 3 millions d'euros sur le programme 119 « Concours financiers aux collectivités » pour la dotation « protection fonctionnelle ».

Cependant, en raison de la lourdeur des modalités de compensation par l'État aux communes des remboursements effectués aux membres du conseil municipal pour frais de garde ou d'assistance, ce dispositif n'a été que très peu utilisé depuis sa mise en place en 2019. En 2021, seules trois communes ont demandé le remboursement de frais de garde et d'assistance.

Par ailleurs, la dotation « protection fonctionnelle » suscite, quant à elle, chaque année la création manuelle, par les préfectures, de près de 32 000 engagements juridiques, pour des montants individuels limités.

Partant de ces constats, il est proposé, par le présent article, de supprimer ces dotations et de les intégrer au prélèvement sur recettes « dotation particulière élu local » afin de généraliser le versement de la part relative aux frais de garde et de simplifier la gestion de la part relative à la protection fonctionnelle.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : PLUSIEURS DISPOSITIFS ONT ÉTÉ INSTAURÉS AFIN D'ACCOMPAGNER LES ÉLUS LOCAUX DANS LEURS FONCTIONS

A. UN REMBOURSEMENT DES FRAIS DE GARDE OU D'ASSISTANCE COMPENSÉ POUR LES COMMUNES DE MOINS DE 3 500 HABITANTS

1. Un dispositif de remboursement des frais de garde compensé par l'État aux communes de moins de 3 500 habitants depuis 2019

L'article 84 607 ( * ) de la loi n° 2002-276 du 27 février 2002 relative à la démocratie de proximité a instauré un mécanisme de remboursement, par la commune, pour les conseillers municipaux 608 ( * ) , des frais de garde d'enfants ou d'assistance aux personnes âgées, handicapées ou à celles qui ont besoin d'une aide personnelle à leur domicile. Ce dispositif s'applique lorsque ces frais sont engagés en raison de la participation des élus aux réunions du conseil municipal 609 ( * ) . Ce remboursement, sur présentation d'un état de frais et après délibération du conseil municipal ne peut excéder, par heure, le montant horaire du salaire minimum de croissance.

Ce dispositif a ensuite été modifié par l'article 91 de la loi n° 2019-1461 du 27 décembre 2019 relative à l'engagement dans la vie locale et à la proximité de l'action publique qui prévoit que, dans les communes de moins de 3 500 habitants, le remboursement auquel a procédé la commune est compensé par l'État.

Cette compensation est actuellement effectuée à partir du programme 122 « Concours spécifiques et administration » 610 ( * ) . Les crédits ouverts à ce titre en LFI étaient de 3,5 millions d'euros en AE et CP.

2. Un système de compensation lourd et, de fait, peu utilisé

L'article D 2123-22-4-B du code général des collectivités territoriales (CGCT) précise que les communes qui souhaitent bénéficier de la compensation par l'État des frais qu'elles ont remboursés en application de l'article L. 2123-18-2 , adresse une demande à l'agence de services et de paiement qui assure la gestion administrative, technique et financière du dispositif de compensation pour le compte de l'État des remboursements auxquels a procédé la commune. Cette demande de remboursement , transmise par courrier signé ou par voie dématérialisée dans un délai maximum d'un an à compter du défraiement des élus par la commune, doit obligatoirement comporter :

- une copie de la délibération du conseil municipal ;

- les éléments nécessaires à l'Agence de services et de paiement pour procéder au remboursement de la commune, dont les éléments d'identification de la commune bénéficiaire, le montant total du remboursement à effectuer et les coordonnées de paiement sur lesquelles doit être effectué le remboursement ;

- un état récapitulatif visé par le comptable public de la commune résumant, par élu, le montant des sommes effectivement remboursées et précisant les dates, horaires et lieu des réunions, le coût horaire de remboursement aux élus ainsi que les dates de versement ;

- une attestation signée du maire certifiant la conformité de ces éléments à la délibération précitée.

Dans le cadre des contrôles susceptibles d'être réalisés par l'agence de services et de paiement la commune est tenue de conserver l'ensemble des pièces justificatives ayant fondé le remboursement des frais exposés par les élus jusqu'au jugement des comptes du comptable ou, à défaut, jusqu'à la date de réalisation des conditions de la prescription extinctive de responsabilité.

Il résulte de la lourdeur des modalités susmentionnées que ce dispositif de compensation aux communes de moins de 3 500 habitants n'a été que très peu utilisé par les communes concernées depuis sa mise en place en 2019. En 2021, seules trois communes ont demandé la compensation par l'État du remboursement des frais de garde et d'assistance accordé à des élus locaux.

B. LA PROTECTION FONCTIONNELLE DES ÉLUS : UNE DOTATION QUI DÉCOULE DE LA NÉCESSITÉ DE SOUSCRIRE DES CONTRATS D'ASSURANCE

1. Une obligation légale pour les communes de souscrire une assurance permettant de garantir la protection fonctionnelle de leurs élus....

L'article 2 de la loi 96-393 du 13 mai 1996 relative à la responsabilité pénale pour des faits d'imprudence ou de négligence codifié à l'article L2123-34 du CGCT prévoit que le maire ou un élu municipal le suppléant ou ayant reçu une délégation ne peut être condamné sur le fondement du troisième alinéa de ce même article pour des faits non intentionnels commis dans l'exercice de ses fonctions que s'il est établi qu'il n'a pas accompli les diligences normales compte tenu de ses compétences, du pouvoir et des moyens dont il disposait ainsi que des difficultés propres aux missions que la loi lui confie.

Ces dispositions ont été complétées par l'article 10 de la loi n°2000-647 du 10 juillet 2000 relatif à la définition des délits non intentionnels qui précise que la commune est tenue d'accorder sa protection au maire, à l'élu municipal le suppléant ou ayant reçu une délégation ou à l'un de ces élus ayant cessé ses fonctions lorsque celui-ci fait l'objet de poursuites pénales à l'occasion de faits qui n'ont pas le caractère de faute détachable de l'exercice de ses fonctions.

Enfin, l'article 104 de la loi n° 2019-1461 du 27 décembre 2019 relative à l'engagement dans la vie locale et à la proximité de l'action publique prévoit que la commune est tenue d'accorder sa protection au maire, à l'élu municipal le suppléant ou ayant reçu une délégation ou à l'un de ces élus ayant cessé ses fonctions lorsque celui-ci fait l'objet de poursuites pénales à l'occasion de faits qui n'ont pas le caractère de faute détachable de l'exercice de ses fonctions.

Il en résulte la nécessité de souscrire des contrats d'assurance visant à couvrir les coûts liés à l'obligation de protection fonctionnelle à l'égard du maire et des élus.

2. ...compensée, pour les communes de moins de 3500 habitants, par une dotation budgétaire générant de nombreux engagements juridiques de faibles montants unitaires

Pour tirer les conséquences budgétaires de l'article 104 de la loi n° 2019-1461 du 27 décembre 2019, l'article 260 de loi de finances initiale pour 2020 611 ( * ) a créé une dotation « protection fonctionnelle », pour un montant global de 3 millions d'euros en autorisations d'engagement et en crédits de paiement, destinée à compenser le montant payé par les communes de moins de 3 500 habitants au titre de la souscription, dans un contrat d'assurance, d'une garantie visant à couvrir le conseil juridique, l'assistance psychologique et les coûts qui résultent de son obligation de protection à l'égard du maire et des élus.

Cette dotation, rattachée au programme 119 « Concours financiers aux collectivités » de la mission « Relations avec les collectivités territoriales », est stable depuis sa création.

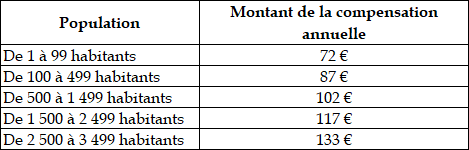

Conformément aux dispositions de l'article D 2123-29-I du CGCT, le barème déterminant le montant de la compensation par l'État du coût pour la commune de la souscription des contrats susmentionnés est fixé comme suit, par commune :

Montant forfaitaire de la dotation protection fonctionnelle

Source : commission des finances du Sénat à partir de l'article D 2123-29-I du CGCT

Cette dotation, versée à l'ensemble des communes de moins de 3 500 habitants, suscite chaque année la création manuelle , par les préfectures, de près de 32 000 engagements juridiques , pour des montants individuels limités.

II. LE DISPOSITIF PROPOSÉ : LE REMPLACEMENT DE LA DOTATION POUR FRAIS DE GARDE ET DE LA DOTATION « PROTECTION FONCTIONNELLE » PAR LA CRÉATION D'UNE PART SUPPLÉMENTAIRE ET D'UNE MAJORATION DE LA DOTATION PARTICULIÈRE ÉLU LOCAL (DPEL)

A. L'INTÉGRATION DE LA COMPENSATION DES REMBOURSEMENTS POUR FRAIS DE GARDE DANS LA « DOTATION PARTICULIÈRE ÉLU LOCAL »

1. La création d'une part supplémentaire de la DPEL

Le système déclaratif, mis en place en 2019, visant la compensation par l'État des remboursements de frais de garde et d'assistance engagés par les communes de moins de 3 500 habitants, n'a conduit qu'un nombre très faible de communes à formuler une demande et donc à bénéficier du remboursement effectif des frais engagés.

Le présent article prévoit donc la création d'une part supplémentaire de la dotation particulière relative aux conditions d'exercice des mandats locaux (DPEL) qui permettra de verser automatiquement et sans demande préalable une compensation forfaitaire aux communes de moins de 3 500 habitants.

Cette compensation sera calculée selon un barème qui sera fixé par décret en Conseil d'État.

L'accès des petites communes à cette compensation de l'État sera ainsi généralisé et automatique sans qu'il leur soit nécessaire de faire une demande de compensation comme dans l'ancien dispositif.

Définition et objectifs du PSR : dotation particulière élus locaux (article L2335-1 du CGCT)

Afin d'assurer aux petites communes rurales les moyens nécessaires à la mise en oeuvre de la loi n° 92-108 du 3 février 1992 relative aux conditions d'exercice des mandats locaux, une dotation particulière réservée aux petites communes rurales a été créée par prélèvement sur les recettes de l'État.

Cette dotation, prévue à l'article L2335-1 du code général des collectivités territoriales, est plus particulièrement destinée à compenser les dépenses obligatoires entraînées par les dispositions législatives relatives aux autorisations d'absence, aux frais de formation des élus locaux et à la revalorisation des indemnités des maires et des adjoints. Elle est répartie uniformément entre les communes éligibles sous la forme d'une dotation unitaire annuelle . En métropole, la dotation particulière « élu local » est attribuée aux communes :

- dont la population DGF est inférieure à 1 000 habitants ;

- dont le potentiel financier par habitant est inférieur à 1,25 fois le potentiel financier moyen par habitant des communes de moins de 1 000 habitants.

Dans les départements d'outre-mer, en Polynésie française, à Wallis-et-Futuna, en Nouvelle-Calédonie, à Mayotte et dans la collectivité territoriale de Saint-Pierre-et-Miquelon, la dotation particulière « élu local » est attribuée aux communes dont la population DGF est inférieure à 5 000 habitants.

Les attributions individuelles au titre de cette dotation peuvent être constatées par arrêté du ministre chargé des collectivités territoriales publié au Journal officiel. Cette publication vaut notification aux collectivités territoriales.

Cette dotation particulière élus locaux (DPEL) est composée de deux parts :

- une part principale ; en 2022, cette part principale a été fixée à 3 031 euros ;

- une seconde part qui permet une majoration pour les communes ne dépassant pas les 500 habitants (prévue par la loi « Engagement et proximité » de 2019). La seconde part permet de doubler la DPEL dans les communes de moins de 200 habitants (6 062 euros en 2022) et de l'augmenter de 50 % dans celles comportant de 200 à 500 habitants (4 547 euros).

En métropole, la dotation particulière prévue à l'article L.2335-1 est attribuée aux communes de moins de 1 000 habitants dont le potentiel financier par habitant, tel que défini à l'article L.2334-4, est inférieur au potentiel financier moyen par habitant des communes de moins de 1 000 habitants majoré de 25 %.

Dans les départements d'outre-mer, en Polynésie française, à Wallis-et-Futuna, en Nouvelle-Calédonie, à Mayotte et dans la collectivité territoriale de Saint-Pierre-et-Miquelon, la dotation particulière « élu local » est attribuée aux communes dont la population DGF est inférieure à 5 000 habitants.

Source : CGCT

2. Un montant forfaitaire par dérogation aux règles de ce PSR

L'article L2335-1 du CGCT instituant la DPEL prévoit dans son premier alinéa que la dotation est déterminée chaque année en fonction de la population totale de ces communes ainsi que de leur potentiel financier.

Par dérogation à ce mode de calcul, le présent article prévoit que la part supplémentaire de DPEL, visant à compenser les remboursements des frais de garde et d'assistance, sera attribuée aux communes de moins de 3 500 habitants en fonction de la population de ces communes et selon un barème fixé par décret à l'instar de ce qui existe actuellement pour la dotation « protection fonctionnelle » des élus (cf. supra ).

Le montant de cette part supplémentaire est fixé, par le présent article, à 4,5 millions d'euros soit 1 million de plus que les crédits ouverts sur le programme 122 pour cette compensation.

B. LA TRANSFORMATION DE LA DOTATION « PROTECTION FONCTIONNELLE DES ÉLUS » EN MAJORATION DE LA DPEL

Le présent article transforme la dotation budgétaire « protection fonctionnelle des élus 612 ( * ) » en majoration de la DPEL, ce qui permettra de la verser sous la forme d'un prélèvement sur recettes, qui ne nécessite pas la création d'engagements juridiques.

Le barème de la compensation susmentionné n'est pas modifié et le montant de la majoration correspond aux crédits prévus en 2022 pour cette dotation budgétaire, soit 3 millions d'euros en AE et en CP.

Le versement de cette dotation devrait ainsi être facilité, à coût constant pour l'État, et sans impact sur les montants versés aux communes.

III. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

L'article n'a pas été examiné en séance à l'Assemblée nationale avant l'engagement de la responsabilité du Gouvernement.

Cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : DEUX SIMPLIFICATIONS BIENVENUES MALGRÉ UNE COHÉRENCE DE L'ENVELOPPE POUR FRAIS DE GARDE DIFFICILE À JUGER

A. UNE COMPENSATION PAR L'ÉTAT DES REMBOURSEMENTS AU TITRE DES FRAIS DE GARDE ET D'ASSISTANCE QUI POURRAIT S'AVÉRER INSUFFISANTE

En l'absence de barème, il est impossible, à ce stade, de connaitre le montant qui sera perçu par chaque commune au titre de la compensation des remboursements de frais de garde et d'assistance.

Un calcul à grosse maille consistant à diviser le montant total de la part de la DPEL allouée à la compensation des communes de moins de 3 500 habitants, soit 4,5 millions d'euros par le nombre de communes répondant à ce critère (soit 31 761 en 2022) permet cependant d'aboutir à un montant moyen de 142 euros par commune.

Le montant horaire brut du salaire minimum de croissance en 2022 étant fixé à 11,07 euros, une dotation forfaitaire de 142 euros par commune reviendrait à permettre le remboursement de moins de 13 heures de garde par an pour tous les membres du conseil municipal 613 ( * ) .

Il en résulte que si seulement 10 % des membres des conseils municipaux ont recours à ces remboursements, la compensation allouée par l'État pourra couvrir le remboursement des frais engagés à hauteur d'un peu moins de 10 heures de garde ou d'assistance par an et par élu.

Nombre de membres du conseil municipal par strate de communes

|

Population de la commune |

Nombre de communes |

Nombre de membres du conseil municipal |

10 % des membres des conseils municipal |

|

De moins de 100 habitants |

3 251,00 |

7 |

2 276 |

|

De 100 à 499 habitants |

14 895,00 |

11 |

16 384 |

|

De 500 à 1 499 habitants |

9 697,00 |

15 |

14 545 |

|

De 1 500 à 2 499 habitants |

2 675,00 |

19 |

5 082 |

|

De 2 500 à 3 499 habitants |

1 243,00 |

23 |

2 859 |

|

31 761,00 |

41 147 |

Source : commission des finances du Sénat à partir des données du ministère de l'Intérieur

Il convient cependant de rappeler que l'article 1 du décret n° 2020-948 du 30 juillet 2020 relatif aux conditions et modalités de compensation par l'État des frais de garde ou d'assistance 614 ( * ) précise que le remboursement de l'élu par la commune doit présenter un caractère subsidiaire c'est-à-dire que son montant ne peut excéder le reste à charge réel, déduction faite d'autres aides et/ou crédit ou réduction d'impôts dont l'élu bénéficie à ce titre. Si le fléchage du crédit d'impôt total ou des aides sur seulement quelques heures de garde parait impossible, l'hypothèse peut être faite que le reste à charge correspond à 50 % de la dépense de l'élu soit 5,53 euros par heure de garde.

Après application de cette condition de subsidiarité, la compensation par l'État d'heures de garde remboursées passerait alors à un peu moins de 20 heures par an et par élu 615 ( * ) .

En 2021, seules trois communes ont demandé ce remboursement pour un montant total de 1 286 euros soit une moyenne de 427,6 euros par commune soit plus que le montant forfaitaire qui sera vraisemblablement alloué aux communes de moins de 3 500 habitants (cf. supra , environ 142 euros).

Si 50 % des communes de moins de 3 500 habitants avaient demandé le remboursement pour des montants identiques, la somme remboursée aurait atteint 6,8 millions d'euros soit 2,3 millions d'euros de plus que l'enveloppe prévue pour 2023.

En l'absence de données sur les besoins réels de remboursement des frais de garde et d'assistance, il est donc délicat d'estimer le réalisme de l'enveloppe prévue par le présent article.

Pour autant, ce dispositif devrait permettre de généraliser l'accès des communes à cette compensation et de faciliter ainsi les remboursements pour frais de garde et d'assistance des élus locaux.

B. LE REMPLACEMENT DE LA DOTATION « PROTECTION FONCTIONNELLE » PAR UNE MAJORATION DE LA DPEL : UNE SIMPLIFICATION POUR LES PRÉFECTURES SANS IMPACT POUR LES COMMUNES

La transformation de la dotation « protection fonctionnelle » en PSR permet utilement d'éviter la multiplication des engagements juridiques saisis par les préfectures en vue du versement de la dotation aux 31 761 communes de moins de 3 500 habitants.

Cette mesure de simplification est donc particulièrement bienvenue et génère ainsi des économies de gestion pour les services déconcentrés de l'État. En outre, elle est sans impact sur les montants perçus par les collectivités territoriales.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

14

Évaluation des prélèvements opérés

sur les recettes de l'État au profit des collectivités

territoriales

. Le présent article évalue les prélèvements sur les recettes (PSR) de l'État au profit des collectivités territoriales en 2023 à un montant de 43,7 milliards d'euros.

Hors dispositifs exceptionnels adoptés pendant la crise économique et sanitaire et le filet de sécurité adopté lors de la loi de finances rectificative pour 2022, le montant des PSR en 2023 est supérieur de 156 millions d'euros à celui prévu par la loi de finances initiale pour 2022.

Cette évolution s'explique pour l'essentiel par :

- l'augmentation prévisionnelle de 183 millions d'euros du PSR de compensation de la réduction de 50 % des valeurs locatives de taxe foncière sur le propriétés bâties (TFPB) et de cotisation foncière des entreprises (CFE) des locaux industriels en raison du dynamisme des bases de ces impositions ;

- la hausse prévisionnelle de 200 millions d'euros du fonds de compensation de la TVA ;

- la hausse prévisionnelle de 17 millions d'euros du PSR au titre de la compensation d'exonérations relatives à la fiscalité locale.

À ces hausses, vient s'ajouter, en conséquence de l'article 13 du présent projet de loi de finances, une mesure de périmètre en raison du basculement, dans la dotation élu local (DPEL), des dotations « protection fonctionnelle des élus » et « frais de garde » précédemment imputées sur les crédits de la mission « Relations avec les collectivités territoriales » pour un montant de 7 millions d'euros.

Parallèlement, deux baisses de PSR sont constatées :

- une baisse de 26 millions d'euros des dotations pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) ;

- une baisse de 19 millions d'euros de compensation de la réforme de la taxe professionnelle (DCRTP), au titre de la minoration des variables d'ajustement.

Deux mesures de périmètre sont également prévues en raison, d'une part , d'une reprise de la DGF au titre de la recentralisation du RSA dans les départements expérimentateurs de la Seine-Saint-Denis et des Pyrénées-Orientales, pour un montant de 186 millions d'euros, et, d'autre part, du débasage du fonds de mobilisation départementale pour l'insertion ( FDMI) du département des Pyrénées-Orientales au titre de l'expérimentation de le recentralisation du RSA à hauteur de 7 millions d'euros.

Par ailleurs, l'article 14

ter

intégré au présent projet de loi à

l'Assemblée nationale, dans le texte tel qu'issu de la procédure

de l'article 49-3 de la Constitution, prévoit la création d'un

prélèvement sur recettes au profit des communes et de leurs

groupements, des départements, de la Ville de Paris, de la

métropole de Lyon, de la collectivité de Corse, du

Département de Mayotte, de la

collectivité territoriale de

Guyane, de la collectivité territoriale de Martinique et des

régions, remplissant certaines conditions, visant à compenser une

partie de la hausse des charges énergétiques en 2023.

Ce prélèvement sur recettes, estimé à 1,5 milliard d'euros, est enregistré, dans le tableau des PSR, sur la même ligne que celui créé par la loi de finances rectificative de juillet 2022 au titre de l'année 2022. Or, ces deux PSR ne visent ni les mêmes années, ni nécessairement les mêmes collectivités, et n'ont pas vocation à compenser les mêmes hausses de charges dans les mêmes conditions et les mêmes proportions.

Aussi, et nonobstant les évolutions qui pourront être apportées par le Sénat au dispositif de l'article 14 ter , il est proposé un amendement permettant de distinguer ces deux PSR dans le tableau.

La commission propose également de majorer la ligne relative au FCTVA de 250 millions d'euros afin d'y intégrer les opérations d'agencement et d'aménagement de terrains.

La commission propose d'adopter le présent article ainsi modifié.

I. LE DROIT EXISTANT : LE DISPOSITIF DES PRÉLÈVEMENTS SUR RECETTES EST ENCADRÉ PAR LA LOLF ET PAR LA JURISPRUDENCE DU CONSEIL CONSTITUTIONNEL

A. DÉFINITION ORGANIQUE DES PRÉLÈVEMENTS SUR RECETTES ET OBLIGATION DE PRÉSENTATION DISTINCTE

Non prévus par l'ordonnance organique de 1959, les prélèvements sur recettes (PSR) sont apparus en 1969 pour compenser la suppression d'impôts locaux. Cette pratique a été admise sous certaines conditions par le Conseil constitutionnel dans ses décisions n° 82-154 DC du 29 décembre 1982 puis n° 98-405 DC du 29 décembre 1998. Ainsi, le Conseil constitutionnel a jugé que la loi de finances devait définir et évaluer chaque PSR de façon précise et distincte, dans son montant et sa destination. De manière encore plus précise, le Conseil constitutionnel, dans sa décision n° 2001-448 DC du 25 juillet 2001 relative à la loi organique relative aux lois de finances 616 ( * ) (LOLF), a jugé que « le législateur organique a pu prévoir une telle dérogation (au principe d'universalité), dès lors que sont précisément et limitativement définis les bénéficiaires et l'objet des prélèvements sur les recettes de l'État, et que sont satisfaits les objectifs de clarté des comptes et d'efficacité du contrôle parlementaire ».

Dans ce contexte, l'article 6 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) a donné un fondement organique à la pratique des PSR, tout en réaffirmant les conditions énoncées par le Conseil constitutionnel : « Un montant déterminé de recettes de l'État peut être rétrocédé directement au profit des collectivités territoriales ou des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ou de compenser des exonérations, des réductions ou des plafonnements d'impôts établis au profit des collectivités territoriales. Ces prélèvements sur les recettes de l'État sont, dans leur destination et leur montant, définis et évalués de façon précise et distincte ».

De surcroit, l'article 34 de la LOLF prévoit que la première partie des lois de finances doit contenir l'évaluation des PSR.

B. UN TRAITEMENT BUDGÉTAIRE PARTICULIER

Les PSR viennent en déduction du montant des recettes totales inscrites au budget général de l'État dans l'article d'équilibre de la loi de finances.. En comptabilité budgétaire, les PSR ne sont pas considérés comme une dépense mais comme de moindres recettes. Toutefois, ils sont inclus dans la nouvelle norme de dépenses intitulée "périmètre des dépenses de l'État" (7° de l'article 9 du projet de LPFP pour les années 2023 à 2027).

Ils ne donnent pas lieu à une présentation sous forme de missions, programmes et actions. Par ailleurs, ils sont comptabilisés en autorisations d'engagements équivalents en crédits de paiement, comme les dotations.

Enfin, ils ne se voient pas appliquer les règles de gestion propres aux crédits budgétaires (réserve de précaution, dégel, report).

II. LE DISPOSITIF PROPOSÉ : UNE HAUSSE DE 1,1 % DES PSR À PÉRIMÈTRE COURANT ET DE 1,55 % À PÉRIMÈTRE CONSTANT

A. UNE HAUSSE DES PRÉLÈVEMENTS SUR RECETTES Y COMPRIS APRÈS RETRAITEMENT DES DISPOSITIFS EXCEPTIONNELS

Le présent article évalue à 43 711 millions d'euros le montant des prélèvements sur recettes (PSR) au profit des collectivités territoriales à périmètre courant.

Les prélèvements sur recettes augmentent de 486 millions d'euros par rapport à la LFI 2022 à périmètre courant soit une hausse de 1,1 % et de 672 millions d'euros à périmètre constant, équivalant à une hausse de 1,55 %.

Évolution des prélèvements sur recettes

(en millions d'euros, en autorisations d'engagement)

Source : commission des finances du Sénat à partir des documents budgétaires

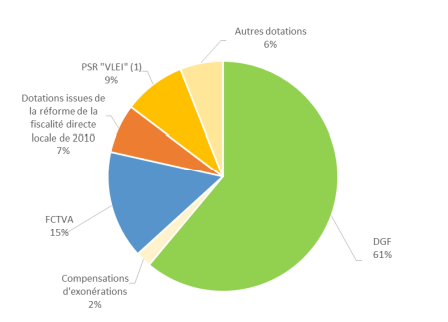

Pour 2023, la DGF et le FCTVA représenteraient 76 % du montant total des PSR.

En 2021, l'instauration du PSR de compensation de la réduction de 50 % des valeurs locatives de TFPB et de CFE des locaux industriels, visant à neutraliser l'impact pour les collectivités locales de la réforme des impôts de production, a majoré le montant des PSR de 3,3 milliards d'euros. Ce montant a atteint 3,6 milliards en LFI 2022 et est estimé à 3,8 milliards dans le projet de loi de finances pour 2023.

Répartition des PSR par catégorie dans le PLF 2023

PSR VLEI : prélèvement sur les recettes de l'État au titre de la compensation de la réduction de 50 % des valeurs locatives de TFPB et de CFE des locaux industriels

Réforme de la fiscalité locale de 2010 : Dotation de compensation de la réforme de la taxe professionnelle

Source : jaune budgétaire « transferts financiers de l'État aux collectivités territoriales »

Après retraitement des aides exceptionnelles apportées par l'État aux collectivités durant la crise sanitaire ainsi que du filet de sécurité face à l'inflation et à la hausse du point d'indice adopté en loi de finances rectificative pour 2022 617 ( * ) , les prélèvements sur recettes enregistrent, à périmètre courant, une hausse de 156 millions entre 2022 et 2023.

En effet, en 2022 ces aides exceptionnelles atteignaient 100 millions d'euros au titre du soutien exceptionnel de l'État au profit du bloc communal. Ces crédits n'ont pas été reconduits en PLF 2023.

À l'inverse, le présent projet de loi de finances pour 2023 intègre le nouveau prélèvement sur recettes au titre du soutien exceptionnel pour les communes et leurs groupements face à la croissance des prix de l'énergie et de la revalorisation du point d'indice de la fonction publique pour l'année 2022, estimé à 430 millions d'euros ( cf . infra ).

Détail de l'évolution des prélèvements sur recettes

(en millions d'euros, en autorisations d'engagement)

Source : commission des finances du Sénat à partir des documents budgétaires

B. DES ÉVOLUTIONS NOTABLES POUR CERTAINS PSR

Cette évolution cache la hausse de certains PSR, laquelle est partiellement compensée par la baisse d'autres prélèvements.

De surcroît, comme indiqué supra , le projet de loi de finances pour 2023 crée un nouveau PSR tirant les conséquences de son instauration par l'article 14 de la loi n° 2022-1257 du 16 août 2022 de finances rectificative pour 2022 et visant à compenser partiellement au bloc communal les hausses générées par la revalorisation du point d'indice ainsi que la hausse des prix de l'énergie et de l'alimentation.

Pour mémoire, les communes et EPCI éligibles à ce dispositif sont ceux qui satisfont les critères suivants :

- une épargne brute au 31 décembre 2021 qui représentait moins de 22 % de leurs recettes réelles de fonctionnement ;

- une épargne brute en baisse de plus de 25 % entre 2021 et 2022, principalement du fait de la revalorisation du point d'indice ainsi que des effets de l'inflation sur les dépenses d'approvisionnement en énergie et sur les achats de produits alimentaires ;

- pour les communes, le potentiel financier par habitant doit être inférieur au double du potentiel financier moyen par habitant de l'ensemble des communes de même strate et pour les établissements publics de coopération intercommunale à fiscalité propre, le potentiel fiscal par habitant doit être inférieur au double du potentiel fiscal par habitant moyen des établissements de même strate.

Cette compensation est égale à :

- une fraction de 50 % de la hausse des dépenses en raison de la revalorisation du point d'indice ;

- une fraction de 70 % des hausses de dépenses d'approvisionnement en énergie, électricité et chauffage urbain et d'achats de produits alimentaires.

1. Les principaux PSR en baisse

En premier, lieu, le soutien exceptionnel au profit du bloc communal en réponse à la crise sanitaire, d'un montant de 100 millions d'euros en LFI 2022, est supprimé dans le PLF 2023.

Par ailleurs, plusieurs PSR enregistrent une baisse notable :

- la DGF diminue de 0,7 %, soit 186 millions d'euros en raison d'une mesure de périmètre. En effet, cette baisse correspond à la recentralisation du RSA dans les départements expérimentateurs de la Seine-Saint-Denis et des Pyrénées-Orientales ;

- le PSR au profit de la collectivité de Corse enregistre une baisse de 24,6 %, soit 14 millions d'euros ;

- le fonds de mobilisation départementale pour l'insertion (FMDI) diminue en raison d'une mesure de périmètre. En effet, l'expérimentation de la recentralisation du financement du RSA dans les Pyrénées-Orientales conduit à minorer la fraction du fonds de mobilisation départemental pour l'insertion (FMDI) dévolue à ce département, à hauteur de 7 millions d'euros, au titre des reprises financières de l'État ;

- la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) enregistre une baisse de 6,7 %, soit 26 millions d'euros, en passant de 388 millions d'euros à 362 millions d'euros ;

- la dotation de compensation de la réforme de la taxe professionnelle (DCRTP ) enregistre une baisse de 0,7 %, soit 19 millions d'euros, en passant de 2880 millions d'euros à 2 861 millions d'euros.

Concernant la DTCE et la DCRTP, les diminutions concernent les fractions régionale et départementale et s'expliquent par les variables d'ajustement appliquées à ces deux dotations dans le projet de loi de finances pour 2023 618 ( * ) afin de maîtriser la hausse tendancielle des concours financiers de l'État aux collectivités territoriales.

2. Les principaux PSR en hausse

Trois prélèvements sur recettes enregistrent une hausse entre la LFI 2022 et le PLF 2023 :

- le FCTVA enregistre une hausse de 200 millions d'euros, soit 3,1 % par rapport à 2022. Cette progression s'explique, d'une part, par l'évolution de l'investissement des collectivités territoriales et d'autre part, par l'élargissement de son assiette. Cette prévision 2022 est cependant marquée par de fortes incertitudes concernant l'ampleur du rebond de l'investissement local depuis 2021, l'effet des décaissements issus du plan de relance sur l'investissement local en 2021 et 2022 et la mise en oeuvre de la nouvelle assiette automatisée concernant le principal régime de versement ;

- le PSR de l'État au titre de la compensation d'exonérations relatives à la fiscalité locale augmente de 17 millions d'euros soit 2,9 %, passant de 581 millions d'euros à 598 millions d'euros, en raison principalement de la progression de la compensation de l'exonération de cotisation foncière des entreprises (CFE) au profit des entreprises dont le chiffre d'affaires est inférieur à 5 000 euros ;

- le prélèvement sur les recettes de l'État au titre de la compensation de la réduction de 50% des valeurs locatives de TFPB et de CFE des locaux industriels augmente de 183 millions d'euros, soit de 5 %, passant de 3 642 millions d'euros à 3 825 millions d'euros, en raison du dynamisme des bases de ces impositions.

III. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION : UNE ACTUALISATION DU TABLEAU POUR TENIR COMPTE DE L'ABONDEMENT DE LA DGF ET DE LA CRÉATION D'UN NOUVEAU FILET DE SÉCURITÉ POUR 2023

L'article n'a pas été examiné en séance à l'Assemblée nationale avant l'engagement de la responsabilité du Gouvernement.

Dans le cadre du texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution, un amendement du Gouvernement a été retenu sur cet article et tire les conséquences, sur le tableau des prélèvements sur recettes de l'État au profit des collectivités territoriales, de plusieurs ajustements opérés par amendements et correspondant à une hausse de 1,850 milliard d'euros :

- une majoration de la DGF à hauteur de 210 millions d'euros ayant pour objectif, d'une part, d'augmenter la dotation de solidarité urbaine et de cohésion (DSU) ainsi que la dotation de solidarité rurale (DSR) de 90 millions d'euros chacune entre 2022 et 2023 et, d'autre part, d'augmenter la dotation d'intercommunalité de 30 millions d'euros. Cette majoration permettra une augmentation de ces trois dotations sans redéploiement à partir des composantes forfaitaires de la DGF et devrait ainsi permettre à 90 % des communes de voir leur DGF augmenter ;

- une majoration de 110 millions d'euros de la dotation de solidarité rurale (DSR) en sus des 90 millions évoqués supra afin de renforcer le soutien apporté aux communes rurales ;

- une diminution de la DGF pour un montant de 622 853 euros. Cette baisse résulte d'une mesure de périmètre. Par convention liant le département du Maine-et-Loire et l'État, dans le cadre de l'article 71 de la loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales, l'Etat prenait à sa charge les coûts liés aux missions de promotion de la vaccination dans ce département. Cette convention n'étant pas reconduite et arrivant à son terme le 31 décembre 2022, la dotation de compensation allouée à ce département est diminuée de 622 853 euros. ;

- une progression de 30 millions d'euros du PSR de compensation des exonérations de fiscalité locale résultant de l'amendement n° 3532 (portant article additionnel 11 quater ) qui supprime les conditions requises en termes de cohabitation pour le bénéfice d'allègements de la taxe foncière sur les propriétés bâties (TFPB) et de la taxe d'habitation sur les résidences secondaires (THRS) 619 ( * ) . Ce PSR passe ainsi de 598 109 980 euros à 628 109 980 euros ;

- la mise en place, au titre de l'année 2023, d'un nouveau filet de sécurité pour les collectivités territoriales , y compris les départements et les régions, face à la hausse des dépenses d'énergie , résultant de l'amendement n°3627 (portant article additionnel 14 ter ), pour un montant de 1,5 milliard d'euros 620 ( * ) . Le PSR de soutien exceptionnel aux collectivités passe ainsi de 430 millions d'euros à 1,93 milliard d'euros.

Compte tenu de ces modifications, le montant total des PSR est de 45 560 013 253 euros soit une hausse de 4,23 %.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE HAUSSE BIENVENUE DES PSR, TIRANT LES CONSÉQUENCES DE LA CRÉATION D'UN NOUVEAU FILET DE SÉCURITÉ POUR 2023 ET MALGRÉ LE MAINTIEN DES VARIABLES D'AJUSTEMENT

La commission des finances prend acte des évolutions proposées par le présent article au titre des PSR avec une légère hausse de 1,1 % à périmètre courant et 1,55 % à périmètre constant. Après les modifications apportées à l'Assemblée nationale, l'évolution est de 5,4 % à périmètre courant et de 5,8 % à périmètre constant.

Cette évolution s'explique pour l'essentiel par :

- l'augmentation prévisionnelle de 183 millions d'euros du PSR de compensation de la réduction de 50 % des valeurs locatives de TFPB et de CFE des locaux industriels en raison du dynamisme des bases de ces impositions ;

- la hausse prévisionnelle de 200 millions d'euros du fonds de compensation de la TVA ;

- la hausse prévisionnelle de 17 millions d'euros du PSR au titre de la compensation d'exonérations relatives à la fiscalité locale ;

- la hausse de la DGF de 320 millions d'euros ainsi que la hausse de 30 millions d'euros du PSR de compensation des exonérations de fiscalité locale et la création d'un filet de sécurité énergétique à hauteur de 1,5 milliard d'euros, modifications issues des travaux à l'Assemblée nationale.

Parallèlement, deux baisses de PSR sont constatées en raison de l'application de minorations sur les variables d'ajustement :

- une baisse de 26 millions d'euros des dotations pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) ;

- une baisse de 19 millions d'euros de compensation de la réforme de la taxe professionnelle (DCRTP).

À ces baisses, viennent s'ajouter deux mesures de périmètre en raison, d'une part, d'une reprise de la DGF au titre de la recentralisation du RSA dans les départements expérimentateurs de la Seine-Saint-Denis et des Pyrénées-Orientales pour un montant de 186 millions d'euros et, d'autre part, du débasage du FDMI du département des Pyrénées-Orientales au titre de l'expérimentation de le recentralisation du RSA à hauteur de 7 millions d'euros.

Comme indiqué dans le commentaire de l'article 12, afin de ne pas générer un dépassement, dès la première année, de la trajectoire fixée par la LPFP, le rapporteur général prend acte des montants des prélèvements sur recettes pour l'année 2023 sans revenir sur le calcul des variables d'ajustement qui demeurent par ailleurs contestables.

Surtout, l'article 14 ter prévoit la création d'un prélèvement sur recettes au profit des communes et de leurs groupements, des départements, de la Ville de Paris, de la métropole de Lyon, de la collectivité de Corse, du Département de Mayotte, de la collectivité territoriale de Guyane, de la collectivité territoriale de Martinique et des régions, remplissant certaines conditions, visant à compenser une partie de la hausse des charges énergétiques . Ce prélèvement sur recettes, estimé à 1,5 milliard d'euros, est enregistré, dans le tableau des PSR, sur la même ligne que le PSR créé par la loi de finances rectificative de juillet 2022. Or, ces deux PSR ne visent pas les mêmes collectivités et n'ont pas vocation à compenser les mêmes hausses de charges dans les mêmes conditions et les mêmes proportions.

Aussi, et nonobstant les évolutions qui pourront être apportées par le Sénat au dispositif de l'article 14 ter , il vous est proposé de distinguer ces deux PSR dans le tableau, par un amendement FINC.43 (I-137).

Par ailleurs, la commission propose par un amendement FINC.44 (I-138) de majorer la ligne relative au FCTVA de 250 millions d'euros afin d'y intégrer les opérations d'agencements et d'aménagement de terrains qui sont, depuis la réforme de l'automatisation, devenus inéligibles au fonds. Les opérations constituent d'importants investissements pour les collectivités territoriales.

Décision de la commission : la commission des finances propose d'adopter le présent article ainsi modifié.

ARTICLE 14 bis

(nouveau)

Diverses dispositions relatives à la compensation

financière de compétences transférées et de soutien

aux collectivités territoriales

. Le présent article additionnel issu du texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3 de la Constitution prévoit diverses dispositions relatives à la compensation financière de compétences transférées aux collectivités territoriales. Il propose aussi une mesure de soutien aux régions au titre de la gestion des instituts de formation des soins infirmiers. Enfin, il propose de compenser les régions de l'aide exceptionnelle de rentrée qu'elles versent à certains étudiants boursiers. La commission prend acte de ces mesures visant à permettre aux collectivités territoriales d'exercer leurs compétences dans le respect des exigences constitutionnelles.

La commission propose d'adopter cet article sans modification.

I. LES PRINCIPES RÉGISSANT LE FINANCEMENT DES COMPÉTENCES TRANSFÉRÉES AUX COLLECTIVITÉS TERRITORIALES

L'article 72-2 de la Constitution prévoit que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi » .

L'article 133 de la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (dite « NOTRe ») précise que les ressources attribuées au titre de cette compensation doivent être équivalentes aux dépenses consacrées par l'État pour l'exercice de ces compétences à la date du transfert , et que la compensation financière des transferts de compétences s'opère, à titre principal, par l'attribution d'impositions de toute nature, dans des conditions fixées en loi de finances.

Les articles 80 et 81 de la loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles (dite « MAPTAM ») précisent quant à eux les modalités dans lesquelles les services et parties de service qui participent à l'exercice des compétences de l'État transférées aux collectivités territoriales ou à leurs groupements par la présente loi sont mis à leur disposition ou leur sont transférés. Le II de l'article 80 précité de cette loi dispose notamment qu'en cas de transfert de service, après détermination d'un nombre entier d'emplois à temps plein susceptibles d'être transférés, les fractions d'emplois ne pouvant donner lieu à transfert font l'objet d'une compensation financière. Il s'agit notamment du cas d'emplois devenus vacants ou de fonctionnaires ayant exercé leur droit d'option et fait le choix d'être maintenus dans leur corps d'origine au sein de l'administration de l'État.

Le présent article additionnel propose ainsi notamment d'actualiser les fractions de tarif de la taxe intérieure de consommation sur les produits énergétiques (TICPE), devenue accise sur les énergies, mentionnée à l'article L. 312-1 du code des impositions sur les biens et services, attribuées aux collectivités territoriales, en raison de transferts de compétences.

Il est issu d'un amendement du Gouvernement qu'il a retenu dans le cadre du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution.

II. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION