B. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. Le recours aux crédits du programme 551 suscite des réserves

a) Le recours désormais systématique aux crédits du programme 551 s'accompagne d'une dégradation de la qualité de l'information transmise au Parlement

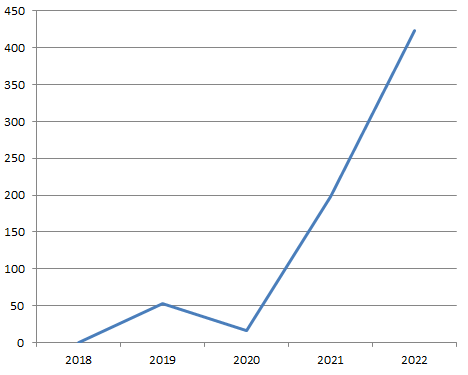

Les rapporteurs spéciaux observent que la dotation pour mesures générales en matière de rémunération est de plus en plus sollicitée depuis 2019. Il convient par ailleurs de noter que ce programme a également fait l'objet pour l'année 2022 d'une dotation de crédits largement supérieure à celle des années précédentes, à hauteur de 423,7 millions d'euros en AE et en CP, ce qui représente le double du montant programmé pour 2021, qui constituait déjà une année exceptionnelle. Le recours à cette enveloppe par le Gouvernement afin de financer des mesures décidées parfois plusieurs mois avant la programmation budgétaire tend ainsi à se systématiser et à s'intensifier.

Évolution du montant des crédits ouverts en LFI sur le programme 551

(en millions d'euros et en AE = CP)

Source : commission des finances (d'après les documents budgétaires)

Il est donc regrettable, au regard de la systématisation du recours à cette dotation et de l'importance des montants engagés, de constater le caractère lacunaire des informations transmises par le Gouvernement au Parlement sur ces mesures dans le cadre de la programmation budgétaire, y compris pour l'année 2022 27 ( * ) . Il serait en effet souhaitable, pour la bonne information du Parlement, que le Gouvernement transmette davantage d'éléments de justification relatifs au contenu des mesures financées, ainsi qu'une estimation de leur coût respectif.

D'après la Cour des comptes, le Gouvernement s'efforcera de décrire « de façon plus précise le contenu des mesures concernées » et à « communiquer des ordres de grandeur budgétaires, dans la limite des informations dont elle disposera » 28 ( * ) . Les rapporteurs spéciaux seront vigilants quant au respect de cet engagement dans les programmations budgétaires à venir.

b) Le programme 551 a servi à financer certaines mesures n'ayant pas été mentionnées dans la budgétisation initiale

Les rapporteurs spéciaux notent également que plusieurs mesures ayant fait l'objet d'une répartition de crédits n'avaient pas de tout été annoncées dans la programmation initiale. Les crédits du programme ont en effet permis de financer la revalorisation du capital décès, la revalorisation des rémunérations des médecins du travail exerçant au sein de l'État et la revalorisation de l'indice minimum de traitement, du fait de l'inflation, alors que ces mesures n'avaient fait l'objet d'aucune information dans les documents budgétaires.

Le programme 551 a certes vocation à financer des mesures dont la répartition n'est pas connue, mais il ne saurait en aucun cas être utilisé pour financer des mesures nouvelles n'ayant fait l'objet d'aucune approbation par le Parlement. Ce procédé semble en tout état de cause contourner le principe selon lequel l'autorisation budgétaire est accordée par le Parlement au Gouvernement .

2. Une absence d'exécution des crédits du programme 552 permise par l'amélioration de la situation sanitaire

Depuis 2018, le programme 552 « Dépenses accidentelles et imprévisibles » bénéficie chaque année d'une ouverture de crédits de 124 millions d'euros en CP. La loi de finances initiale pour 2021 avait confirmé cette tendance mais le Gouvernement a jugé nécessaire d'abonder le programme de 1,5 milliard de crédits de paiement supplémentaires dans le cadre du projet de la loi de finances rectificative du 19 juillet 2021, afin d'anticiper d'éventuelles dépenses supplémentaires provoquées par la crise sanitaire, comme il l'avait été fait en 2020 pour un montant comparable (1,62 milliard d'euros en AE et CP) .

Cette ouverture exceptionnelle de crédits avait suscité le scepticisme du rapporteur général de la commission des finances, car elle avait été adoptée, contrairement à 2020, dans un contexte où les restrictions touchant les activités économiques étaient en grande partie levées. La commission avait donc adopté un amendement, supprimé par la suite en commission mixte paritaire, limitant à 500 millions d'euros, au lieu de 1,5 milliard d'euros, l'ouverture de crédits demandée.

Finalement, il s'avère qu'aucun crédit du programme 552 n'a été exécuté. S'il convient évidemment de se féliciter de cette absence de consommation, permise par l'amélioration de la situation sanitaire, celle-ci semble néanmoins confirmer la position adoptée par la commission des finances du Sénat concernant l'opportunité de l'ouverture d'un tel montant de crédits en loi de finances rectificative.

* 27 Rapport général n° 163 (2021-2022) du 18 novembre 2021, fait au nom de la commission des finances sur le projet de loi de finances 2022, Annexe n° 15b sur la mission « Crédits non répartis » des rapporteurs spéciaux Albéric de MONTGOLFIER et Claude NOUGEIN.

* 28 Cour des comptes, Note d'analyse sur l'exécution budgétaire 2021 - Mission « Crédits non répartis ».