IV. LE COMPTE D'AFFECTATION SPÉCIALE « DÉVELOPPEMENT AGRICOLE ET RURAL »

Le CAS a pour objet le financement d'opérations de développement agricole et rural intégrant des innovations et leur diffusion. Il s'articule autour de deux programmes correspondant à ces objectifs : le programme 775 « Développement et transfert en agriculture » et le programme 776 « Recherche appliquée et innovation en agriculture ».

Les crédits du programme 775 sont principalement destinés aux chambres d'agriculture, aux organismes chargés de la sélection génétique des animaux d'élevage, à la fédération des coopératives agricoles (Coop de France) et à d'autres organismes nationaux à vocation agricole et rurale (ONVAR). Il s'agit de diffuser des bonnes pratiques et des connaissances auprès des agriculteurs . Le programme est géré par la direction générale de la performance économique et environnementale des entreprises (DGPE).

Quant au programme 776 , davantage orienté vers la recherche appliquée 30 ( * ) , il finance des recherches réalisées par une pluralité d'acteurs, au premier rang desquels les instituts techniques agricoles (la plupart se trouvant rattachés à des filières de production). Le programme est géré par la direction générale de l'enseignement et de la recherche.

A. UNE GESTION FINANCIÈRE CRITIQUABLE

1. Une mission dont les moyens rencontrent des difficultés d'évaluation en loi de finances initiale

Les recettes du CAS proviennent de la taxe sur le chiffre d'affaires des exploitants agricoles, prévue par l'article 302 bis MB du code général des impôts (CGI), qui est auto-liquidée par les redevables.

L'assiette de la taxe est constituée d'une partie forfaitaire (90 euros) et d'une partie proportionnelle au chiffre d'affaires des exploitations agricoles (0,19 % jusqu'à 370 000 euros de chiffre d'affaires et 0,05 % au-delà) de l'année n-1.

Autrement dit, le produit de la taxe inscrit au compte en 2022 correspondra au chiffre d'affaires de l'année 2021. L'intégralité du produit de la taxe est affectée au compte.

Les rapporteurs spéciaux ont régulièrement fait valoir les difficultés rencontrées pour évaluer ex ante les recettes du compte. Ces dernières apparaissent de fait assez nettement fluctuantes du fait de la variabilité de la conjoncture agricole.

En 2018, une modeste plus-value de recettes a été constatée : 136,5 millions d'euros contre une prévision de 136 millions d'euros. En 2019, la recette évaluée à 136 millions d'euros a été exécutée à 142,9 millions d'euros, ce qui n'avait pas empêché la programmation pour 2020 d'arrêter la recette à 136 millions d'euros.

Pour 2021, la prévision de recette a été abaissée à 126 millions d'euros, cette estimation étant « justifiée » par la situation sanitaire et par les impacts de la sécheresse sur les récoltes de céréales.

Or, d'après les réponses au questionnaire des rapporteurs spéciaux, la recette du CASDAR devrait s'établir en 2021 autour de 139 à 140 millions d'euros, soit 13 à 14 millions d'euros au-delà du montant inscrit en LFI pour 2021.

Le projet de loi de finances rectificative restitue au CASDAR 12 millions d'euros de recettes, et ouvre 10 millions d'euros de crédits supplémentaires pour 2021.

Pourtant, malgré cette recette plus importante qu'escompté, la prévision de recettes, à hauteur de 126 millions d'euros, est reconduite pour 2022. Il faut reconnaître que celle-ci, qui repose sur la prévision du chiffre d'affaires de l'agriculture, est difficile à anticiper, surtout s'agissant de l'année 2021, marquée par un épisode de gel printanier qui aura des répercussions importantes sur les récoltes. La production fruitière pourrait en effet être en fort recul par rapport à 2020 (- 9 % en pomme, - 50 % en poire, - 30 % en pêche, - 20 % en abricot) 31 ( * ) . Malgré des productions de céréales d'hiver en forte progression 32 ( * ) (estimées à + 26 % en blé tendre, + 22 % en blé dur, + 8 % en maïs, + 42 % en protéagineux), il est probable que le chiffre d'affaires de l'agriculture soit fortement impacté . Il ne serait donc pas étonnant que la recette 2022 soit inférieure à celle de 2021.

Par ailleurs, force est de constater que plusieurs intervenants majeurs de la filière agroalimentaire, qui in fine , sont susceptibles de tirer parti des interventions financées par le CAS sont totalement exonérés de cette taxe, que les agriculteurs redevables ne sont souvent pas en position de répercuter dans leurs prix de vente. Or, même si la charge unitaire moyenne de la taxe apparaît modérée (de l'ordre de quelques dizaines d'euros), le niveau très faible des revenus agricoles impose une retenue fiscale rigoureuse.

De façon plus problématique encore, une grande partie de cette taxe, qui pèse davantage sur les petites exploitations, reste inemployée (cf. infra ).

2. Une réserve mobilisable pour de nouvelles dépenses

Les soldes d'exécution positifs se sont succédé , la consommation effective des crédits étant généralement très en-deçà des ouvertures, mais aussi des recettes effectives.

Exécution et prévision des recettes et

des dépenses

du CAS-DAR

(en millions d'euros)

|

Année |

Recettes |

Dépenses (CP) |

Écart |

|

2009 |

113,50 |

110,55 |

2,95 |

|

2010 |

105,06 |

108,50 |

- 3,44 |

|

2011 |

110,45 |

108,38 |

2,07 |

|

2012 |

116,75 |

114,35 |

2,40 |

|

2013 |

120,47 |

106,98 |

13,49 |

|

2014 |

117,10 |

132,40 |

- 15,30 |

|

2015 |

137,10 |

131,20 |

5,90 |

|

2016 |

130,80 |

129,20 |

1,60 |

|

2017 |

133,4 |

128, 9 |

4,5 |

|

2018 |

136,5 |

131,2 |

5,2 |

|

2019 |

142,9 |

130,5 |

12,4 |

|

2020 |

140,3 |

127,1 |

13,2 |

Source : commission des finances du Sénat

Cet historique a contribué à l'accumulation de ressources susceptibles d'être mobilisées pour financer les dépenses du compte.

Le solde comptable constaté sur le CAS au 31 décembre 2020 s'établit à 93,2 millions d'euros.

Cette problématique d'évaluation de la recette s'ajoute donc à celle des reports successifs de crédits, qui ont entraîné la constitution d'un potentiel de dépenses qui excède largement les dépenses annuelles.

Crédits du CASDAR en AE et CP et solde entre 2015 et 2020, prévisions pour 2021 et 2022

|

Crédits (1) |

Exécution (2) |

Solde |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

2015 |

138 958 426 |

180 206 929 |

137 346 485 |

131 320 500 |

1 611 941 |

48 886 429 |

|

2016 |

132 423 401 |

179 697 888 |

126 045 839 |

129 207 058 |

6 377 562 |

50 490 830 |

|

2017 |

139 797 774 |

183 911 042 |

131 669 045 |

128 949 787 |

8 128 729 |

54 961 255 |

|

2018 |

139 694 988 |

190 961 255 |

131 655 785 |

131 220 395 |

8 039 203 |

59 740 860 |

|

2019 |

144 411 404 |

195 740 860 |

139 475 784 |

130 480 516 |

4 935 620 |

65 260 344 |

|

2020 |

141 091 317 |

203 260 344 |

135 457 011 |

127 146 729 |

5 634 306 |

76 113 615 |

|

2021 (prévision) |

129 695 593 |

202 113 614 |

129 695 593 |

140 591 923 |

0 |

61 521 691 |

|

2022 (prévision) |

126 000 000 |

187 521 691 |

126 000 000 |

126 000 000 |

0 |

61 521 691 |

(1) Les crédits en AE et CP correspondent aux crédits ouverts en LFI, dans la limite de la recette du CASDAR, majorés des reports de crédits de l'année n-1 sur l'année n.

(2) L'exécution en AE est minorée des retraits sur engagements des années antérieurs (données Chorus)

Source : réponses au questionnaire des rapporteurs spéciaux

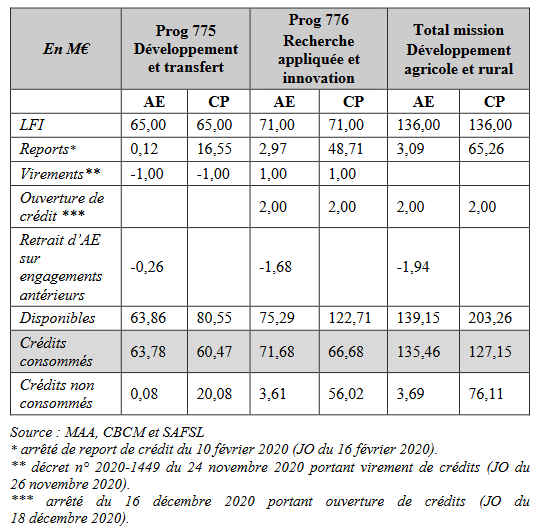

Ainsi, les crédits de paiement pouvant être disponibles en 2019 ont atteint 195,7 millions d'euros soit 50 % de plus que les crédits consommés au cours de l'année. L'année 2020 a encore accentué le disponible avec un montant de 203 millions d'euros.

Dépense et gestion des crédits de paiement du CASDAR en 2020

(en millions d'euros)

Source : Cour des comptes

Pour 2022, seuls 136 millions d'euros de dépenses seront autorisés sur le CAS, soit le montant de recettes estimé.

* 30 La recherche fondamentale financée sur fonds publics est principalement prise en charge par les dispositifs fiscaux ou budgétaires mis en oeuvre par le ministère de la recherche.

* 31 Agreste Conjecture n°2021-096 et 2021-095 de juillet 2021, 2021-104 et 2021-102 d'août 2021.

* 32 Agreste Conjecture n°2021-101 d'août 2021.