PREMIÈRE PARTIE

MISSION « RÉGIMES SOCIAUX ET DE

RETRAITE »

Dotée de 6,153 milliards d'euros en 2021 (contre 6,228 milliards d'euros en 2020), la mission « Régimes sociaux et de retraite » retrace les subventions d'équilibre versées par l'État à dix régimes spéciaux de retraite.

La mission est composée de trois programmes :

- le programme 198 « Régimes sociaux et de retraite des transports terrestres », qui comporte principalement les crédits destinés à assurer l'équilibre des caisses autonomes de retraite de la société nationale des chemins de fer français (SNCF) et de la régie autonome des transports parisiens (RATP), mais aussi des dotations pour financer la fin d'activité des conducteurs routiers ;

- le programme 197 « Régimes de retraite et de sécurité sociale des marins », qui vise à financer, via l'établissement national des invalides de la marine (ENIM), le régime spécial de sécurité sociale des marins ;

- le programme 195 « Régimes de retraite des mines, de la société d'exploitation industrielle des tabacs et des allumettes ( SEITA ) et divers », qui regroupe plusieurs régimes en (plus ou moins) rapide déclin démographique (caisse autonome nationale de sécurité sociale dans les mines, régimes de retraite de la SEITA, des régies ferroviaires d'outre-mer et de l'Office de radiodiffusion et télévision française (ORTF)).

La budgétisation proposée en 2021 est entourée d'un niveau élevé d'aléas, dus tant à l'année en cours qu'à des incertitudes concernant l'année 2021.

Elle se présente comme « au fil de l'eau » et illustre de cette manière des questions récurrentes sur lesquelles la rapporteure spéciale a eu l'occasion d'appeler l'attention ces dernières années. Pour les crédits d'une mission qui sont consacrés à combler les déficits de régimes de retraite aux équilibres évolutifs, il faut se projeter dans un temps inévitablement long, qui est celui de la soutenabilité des régimes de retraite. De ce point de vue, aux difficultés habituelles suscitées par toute projection, il faut ajouter naturellement celles consistant à intégrer les perspectives de modifications réglementaires, difficultés particulièrement lourdes depuis que la disparition des régimes spéciaux de retraite a été mise en tête, avec d'autres sujets, du projet d'instauration d'un système universel de retraite.

À cet égard, tout comme pour les régimes de retraite des fonctionnaires couverts par le compte d'affectation spéciale « Pensions », la rapporteure spéciale relève qu' interrogés sur plusieurs dimensions des impacts du projet de loi tendant à instaurer un système universel de retraite voté en première lecture par l'Assemblée nationale, mais non, ou insuffisamment exposés, par l'étude d'impact du projet de loi présenté par le précédent Gouvernement, les ministres ont régulièrement apporté la réponse suivante :

« Le Premier ministre a prononcé, le mercredi 15 juillet 2020, sa déclaration de politique générale devant l'Assemblée nationale.

S'il a rappelé l'objectif de créer un système universel de retraite qui « implique clairement la disparition à terme des régimes spéciaux tout en prenant pleinement en considération la situation des bénéficiaires actuels de ces régimes », il a également insisté sur la nécessité d'améliorer le contenu et la lisibilité de la réforme, via la reprise d'une concertation.

Ainsi, il est à ce stade encore impossible de présumer des résultats de cette concertation et par suite de ses impacts sur les régimes spéciaux ».

Cette réponse ne peut pas satisfaire la rapporteure spéciale qui fournit en annexe la liste et l'énoncé des questions ayant reçu cette réponse uniforme.

Les interrogations formulées par la rapporteure spéciale auraient dû recevoir une réponse à l'appui d'un débat parlementaire éclairé mais aussi lors de la phase de concertation avec les organisations syndicales et, enfin, à destination de l'opinion publique.

Ce déficit d'exploration des impacts d'un texte aussi essentiel (il touche la répartition du revenu national, la soutenabilité du système de retraite, son équité, mais également la situation des français au regard d'un dispositif très déterminant pour leur niveau de vie et leur rapport au travail) doit être considéré comme particulièrement regrettable. La réponse convenue, standard, apportée aux questions de la rapporteure spéciale montre que ce déficit n'a pas été comblé. Dans ces conditions, la représentation nationale se trouvant tenue dans l'ignorance des simulations nécessaires qui doivent éclairées la décision collective sur le prochain système de retraite, on voit mal comment la « concertation » alléguée pourrait reposer sur des bases plus saines.

I. UNE QUASI STABILISATION DES SUBVENTIONS D'ÉQUILIBRE AUX RÉGIMES SPÉCIAUX DE RETRAITE DANS UN CONTEXTE INCERTAIN

La programmation de la mission prévoit une baisse (- 1,2 %) des crédits nécessaires à l'équilibre des régimes spéciaux qu'elle finance (- 74,2 millions d'euros), réduction qu'on peut qualifier de modérée compte tenu de la masse des dotations concernées (plus de six milliards d'euros).

La modestie du recul de la charge budgétaire de la mission peut s'apprécier au regard d'un contexte qui, venant s'ajouter aux effets des réformes des régimes spéciaux de ces dernières années, freine la progression des dépenses des caisses.

Néanmoins, dans un contexte de programmation budgétaire « au fil de l'eau 1 ( * ) », il faut également souligner l'ampleur des incertitudes sur les besoins réels d'équilibrage des régimes spéciaux pris en charge par la mission qui n'ont jamais été aussi forte, en particulier du fait de la situation sanitaire et économique.

A. UNE CHARGE BUDGÉTAIRE STABILISÉE ?

Le projet de loi de finances demande des crédits en légère diminution par rapport à ceux ouverts en 2020.

Cependant, par rapport à 2019, malgré une réduction du périmètre de la mission (pour 55 millions d'euros) du fait de l'extinction de la subvention d'équilibre versée au régime complémentaire de vieillesse des exploitants agricoles, les dotations sont en légère augmentation (+ 0,9%).

Ce dernier constat ne doit toutefois pas être considéré comme relevant de dynamiques structurelles. Ces derniers exercices, les évolutions d'une année à l'autre ont pu être attribuées à des accidents contentieux portant sur les taux de cotisation applicables dans le régime de la SNCF, accidents dont le dénouement a pu se révéler un peu erratique.

1. Les crises en cours, un aléa majeur

Les crises en cours sont susceptibles d'exercer un impact plus ou moins durable sur la situation des caisses de retraite couvertes par la mission.

Selon la réponse au questionnaire de la rapporteure spéciale, en ce qui concerne les quelques mois de 2020 envisagés, la situation se présente comme suit pour les principaux régimes.

La crise sanitaire n'a eu qu'un effet relativement faible sur l'équilibre financier du régime d'assurance vieillesse des mineurs en 2020. Si une surmortalité des pensionnés a été constatée dans les zones particulièrement touchées par l'épidémie de Covid-19 (régions Grand-Est et Île-de-France), celle-ci est atténuée par la moindre mortalité des pensionnés durant les trois premiers mois de l'année ainsi que par celle des pensionnés résidant à l'étranger (20% des pensionnés du régime des mines). Pour ces différentes raisons, un effet financier de la covid-19 est difficilement identifiable sur le régime des mines.

La rapporteure spéciale prend acte des informations fournies tout en relevant le différentiel de mortalité allégué entre les résidents et les non-résidents. Sans doute demande-t-il quelques explications et quelques confirmations aussi dans la mesure où le suivi de personnes résidant à l'étranger comporte des difficultés évidentes.

Le principal effet de l'épidémie de covid-19 sur le régime des marins a été son incidence sur l'activité des secteurs maritimes (pêche, transport de marchandises et de personnes). Le taux de chômage partiel des marins au cours du 2 ème trimestre 2020 n'a été connu que tardivement ; il a finalement été moins important que celui anticipé (26 % au lieu de plus de 50 %).

La rapporteure spéciale s'interroge sur l'ampleur de l'écart entre la prévision et la réalisation.

À ce stade, il est difficile d'évaluer l'ampleur de la diminution des recettes de cotisations pour 2020 2 ( * ) , de même que le coût des exonérations. Au final, le montant des recettes perçues en 2020 dépendra notamment du niveau de défaillance des entreprises d'ici la fin de l'année (une augmentation du nombre de procédures collectives étant attendue par le ministère chargé de la mer).

Il apparaît ainsi clairement que la budgétisation de la subvention pour 2021, qui table sur une baisse des besoins d'équilibre, est affectée d'un fort aléa.

La crise sanitaire n'a pas eu d'effet notable sur les prestations servies par les caisses de la SNCF et de la RATP , en l'absence de surmortalité significative constatée. Il est par ailleurs encore trop tôt pour constater et analyser un éventuel impact de la crise sur les comportements de départ en retraite.

Les recettes des caisses n'ont pas non plus été affectées par la crise dès lors que les entreprises SNCF et RATP ont continué de verser à leurs caisses respectives l'intégralité des cotisations dues même pour les périodes d'activité partielle de leurs salariés, faute d'adaptation de leurs systèmes d'information de paie.

Cependant, compte tenu du fait que le dispositif d'activité partielle auquel elles ont été éligibles et dont une partie significative de leurs effectifs a pu bénéficier pendant les mois de confinement comprenait par construction une exonération des cotisations sociales pour la part de la rémunération remboursée par l'État (donc hors les compléments de salaires à la charge intégrale des entreprises, y compris cotisations afférentes), les entreprises SNCF et RATP ont demandé un remboursement de leurs indus de cotisation.

À ce stade, un travail des caisses, des entreprises, en lien avec les tutelles et les services administratifs compétents devrait aboutir à une régularisation de ces indus sur 2020, via un ajustement des cotisations dues sur les derniers mois de l'exercice.

La moindre recette correspondante pour les caisses de retraite sera compensée par l'État qui est garant de leur équilibre. Les montants concernés seraient de 78 millions d'euros pour la CPRP SNCF 3 ( * ) et de 16 millions d'euros pour la CRP RATP.

Dans ces conditions, une quatrième loi de finances rectificative pour 2020 devrait consacrer une augmentation de la subvention à verser à ces deux caisses de l'ordre de 94 millions d'euros, toutes choses égales d'ailleurs.

Par rapport à cette base rehaussée, les évolutions décrites ci-après tendraient à être amplifiées (une réduction plus forte des crédits en exécution 2020 que par rapport à la loi de finances initiale votée pour 2020), mais sous la réserve que d'autres perturbations ne doivent pas être prises en compte en lien avec les effets économiques de la situation sanitaire en 2021.

2. Une stabilité des subventions programmées à périmètre constant correspondant à des évolutions divergentes des besoins d'équilibre des régimes spéciaux

Les dotations baissent de 74,2 millions d'euros, moyennant des évolutions différentes selon le programme considéré.

Comme le montre le tableau ci-après, la répartition des crédits de la mission accorde une place primordiale aux contributions à l'équilibre des régimes constitués dans les entreprises de transport terrestre, qui mobilisent l'essentiel des crédits du programme 198 .

Ils représentent les deux tiers des crédits de la mission , la caisse de retraite du personnel de la SNCF absorbant à elle seule plus de la moitié des dotations .

Les crédits demandés se replient de l'ordre de 6 millions d'euros (- 0,14 %).

Le régime social des marins ( programme 197) pèse un peu plus de 13 % du total des crédits tandis que divers régimes regroupés dans le programme 195 , où prédomine largement la caisse autonome de sécurité sociale des mines , concentrent un peu moins de 20 % des dotations de la mission.

Les subventions aux régimes fermés du programme 195 baissent de 54,6 millions d'euros (- 4,5 %) tandis que les crédits nécessaires à l'équilibre du régime des marins accusent un repli de 13,6 millions d'euros (- 1,65 %).

Les différents régimes que financent ces dotations présentent, chacun, des caractéristiques propres , tant en raison des différences de régime juridique qui les singularisent, que du fait de leurs ratios démographiques ou des situations économiques rencontrées par des branches d'activité disparates.

Il faut distinguer les régimes ouverts des régimes fermés qui n'accueillent plus de cotisants (ils forment la majeure partie du programme 195).

Ce sont ces derniers qui, en raison de la réduction du nombre de leurs bénéficiaires, et même s'ils ne comptent que très peu de cotisants, voire aucun, enregistrent une réduction progressive de leurs déséquilibres structurellement plus marquée.

Ils permettent d'atténuer le recours des régimes spéciaux à la solidarité nationale et, ainsi, d'alléger les crédits de la mission.

Évolution des crédits par programme et action

(en millions d'euros)

|

Intitulé du programme et de l'action |

Crédits de paiement |

Variation |

|||

|

Exécution 2019 |

Ouverts en LFI pour 2020 |

Demandés pour 2021 |

PLF 2021 / Exécution 2019 |

PLF 2021 / LFI 2020 |

|

|

Programme 198 « Régimes sociaux et de retraite des transports terrestres » |

4 055 |

4 201 |

4 195 |

3,4 |

- 0,1% |

|

03 - Régime de retraite du personnel de la SNCF |

3 250 |

3 302 |

3 390 |

4,3% |

- 0,4% |

|

04 - Régime de retraite du personnel de la RATP |

680 |

746,4 |

737 |

8,4% |

-1,3% |

|

05 - Autres régimes (2) |

126 |

152,2 |

167,6 |

33 % |

10,2% |

|

Programme 197 « Régimes de retraite et de sécurité sociale des marins » |

826 |

823 |

810 |

-1,9 % |

-1,7% |

|

01 - Pensions de retraite des marins |

826 |

823 |

810 |

-1,9 % |

-1,7 % |

|

Programme 195 « Régimes de retraite des mines, de la SEITA et divers » |

1 305 |

1 203 |

1 149 |

-11,9% |

-4,6% |

|

01 - Versements au Fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines |

1 101 |

1 063 |

1 011 |

-8,2 % |

-4,8% |

|

02 - Régime de retraite de la SEITA |

147 |

139 |

136 |

-7,5% |

-2,1% |

|

04 - Caisse des retraites des régies ferroviaires d'outre-mer |

1,2 |

1,3 |

1,1 |

-8,3% |

-18,1% |

|

07 - Versements liés à la liquidation de l'ORTF |

NS |

NS |

NS |

NS |

NS |

|

Retraite complémentaire des exploitants agricoles |

55 |

0 |

0 |

NS |

0,0% |

|

TOTAL |

6 175 |

6 227,5 |

6 153,3 |

NS |

-1,2% |

(1) Les montants des crédits en autorisations d'engagement (AE) et en crédits de paiement (CP) sont identiques.

(2) Congés de fin d'activité et compléments de retraite dans le secteur du transport routier et pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer.

Source : commission des finances du Sénat à partir des documents budgétaires

Cette année, il est prévu que les autres régimes contribuent également, même si c'est dans de moindres proportions, à l'allègement des charges budgétaires liées aux régimes spéciaux couverts par la mission.

On relève que celle-ci ne regroupe pas la totalité des régimes spéciaux de retraite auxquels l'État accorde des fonds pour assurer leur équilibre.

La Cour des comptes regrette régulièrement que la mission ne soit ainsi pas « universelle ». La rapporteure spéciale le regrette également et elle doit observer que, dans un avenir où un système universel de retraite, verrait le jour, les transferts financiers de l'État au bénéfice du système de retraite devraient utilement être regroupés dans une mission budgétaire , quitte à compléter l'information par l'exposé des taxes affectées aux différents régimes, la loi de finances ayant vocation à être le support de l'autorisation budgétaire de dépenser accordée à l'État.

Dans une programmation budgétaire marquée par un repli des crédits demandés, les dispositifs de fin d'activité des chauffeurs routiers font exception. Leurs coûts augmenteraient de plus de 17 millions d'euros, pour atteindre 143,7 millions d'euros auxquels s'ajoutent 2,1 millions d'euros au titre du financement intégral par l'État du régime complémentaire instauré pour porter les pensions au taux plein du régime général pour les salariés n'en réunissant pas les conditions.

Le régime de fin d'activité des conducteurs routiers, une préretraite qui coûterait près de 31 millions d'euros de plus en 2020 (126,1 millions d'euros au total)

Le congé de fin d'activité des conducteurs routiers est géré par deux organismes paritaires différents, le FONGECFA pour le transport routier de marchandises, l'AGECFA pour le transport routier de voyageurs.

Il permet d'assurer une transition entre la fin d'activité et la liquidation des pensions. La condition d'âge d'entrée dans le dispositif a été reculée pour être portée à 57 ans (contre 55 ans auparavant) mais le bénéfice du régime couvre désormais toute la période intercalaire jusqu'à la liquidation de la retraite.

La loi de financement de la sécurité sociale pour 2012 a augmenté le nombre d'années d'activité requis pour bénéficier du régime (de 25 à 26 ans), plafonné l'allocation à 1 fois le plafond annuel de la sécurité sociale (contre 1,5 fois auparavant) et introduit une condition d'embauches correspondant aux entrées en congé de fin d'activité.

Les conditions de financement sont fixées par un accord entre l'État et les partenaires sociaux, le taux de cotisation supporté par ces derniers étant de 2,8 % depuis 2014.

On a pu constater une hausse régulière du nombre de bénéficiaires des congés de fin d'activité marchandises et voyageurs de la création des deux dispositifs jusqu'en 2006 environ. Ensuite, le nombre de bénéficiaires d'un CFA marchandises a fluctué au-dessus de 7 000 dossiers avec un pic en 2014 (plus de 8 000 dossiers). Le nombre de bénéficiaires d'un CFA voyageurs, après une baisse en 2009 (environ 700 dossiers), s'est établi ensuite à plus de 900 pour se réduire par la suite. De 1997 à 2014, le montant unitaire moyen de l'allocation attribuée par le FONGECFA-Transport a progressé de près de 55 %. À titre de comparaison, de 1998 à 2014, le montant unitaire moyen de l'allocation attribuée par l'AGECFA-Voyageurs a progressé de 45,1 %.

Le ratio des conducteurs embauchés rapportés aux conducteurs entrant en CFA est inférieur à l'unité, ce qui traduit une difficulté à respecter les engagements de la profession.

Le ressaut des besoins dotés en 2020 correspondait à une augmentation assez sensible des bénéficiaires du CFA au titre du transport routier de marchandises, le nombre des bénéficiaires de l'allocation au titre du transport de voyageurs (769) devant être stabilisé. Pour 2021, le nombre des bénéficiaires du FONGECFA, transport routier de marchandises augmenterait à nouveau (+ 679) tandis qu'il diminuerait de 32 pour l'AGECFA, transport de voyageurs.

Ces prévisions sont tributaires de conditions d'âge mais également de comportements de départ en retraite qui peuvent être influencés par les conditions économiques, globalement très défavorables.

3. De quelques autres incertitudes

Si les contentieux sur les taux des cotisations employeur de la SNCF semblent désormais refermés, d'autres aléas que ceux liés à la situation sanitaire paraissent devoir être mentionnés.

a) Le dénouement financier des contentieux sur les taux de cotisations employeurs de la SNCF mais un problème à la RATP

L'analyse de la programmation budgétaire de la mission a été perturbée ces dernières années par l'impact sur les charges constatées d'un événement exceptionnel mais qui présente un réel intérêt au vu de la structuration des recettes des régimes spéciaux, résultant du dénouement d'un contentieux entre l'État et le groupe ferroviaire au terme duquel la mission a dû apurer une créance détenue par le groupe ferroviaire sur l'État.

Le taux de cotisation des établissements constituant le Groupe public ferroviaire (GPF) est égal à la somme d'un taux T1 représentant les cotisations qui seraient versées si les salariés relevaient des dispositions de droit commun et d'un taux T2 destiné à financer les droits spécifiques du régime spécial.

À plusieurs reprises, la SNCF a demandé l'annulation de l'arrêté de la direction du budget fixant le taux T1, remettant en cause l'assiette de calcul de ce taux au motif que la répartition des effectifs (entre cadres et non cadres) n'était pas conforme à la convention collective nationale de retraite et de prévoyance des cadres.

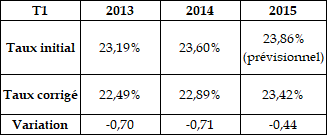

Le Conseil d'État a annulé, par décisions du 20 mai 2016 et du 11 juillet 2016, les arrêtés ministériels du 16 juillet 2014 et du 27 juillet 2015 fixant les composantes T1 définitives pour 2013, 2014 et provisoire pour 2015.

À la suite des annulations prononcées par le Conseil d'État, le taux T1 des années 2013 à 2015 a été revu à la baisse comme le précise l'arrêté du 2 mai 2017 :

En conséquence, une régularisation de cotisations de la CPRPSNCF en faveur du GPF a été effectuée en juin 2017 pour 99,3 millions d'euros au titre de la période 2013 à 2016. La CPRPSNCF a compensé cette baisse de ressources par une nouvelle provision de 99,3 millions d'euros sur l'exercice 2017.

Par ailleurs, le taux T2 a été revu à la hausse à compter du 1 er mai 2017 de 11,81 % à 13,85 % (décret n° 2017-691 du 2 mai 2017), ce qui procurera un surcroît de recettes pour la caisse d'environ 90 millions d'euros en année pleine.

La SNCF ayant été déboutée de sa demande en annulation de ce décret par le Conseil d'État en juillet 2018, le taux de 13,85 % est donc effectif.

Ce dernier contentieux offre une perspective particulièrement intéressante dans la mesure où elle éclaire certaines dimensions techniques mais également politiques des régimes spéciaux.

D'un point de vue technique, il illustre le fait qu'il existe une marge d'appréciation assez large en ce qui concerne les avantages particuliers offerts aux salariés de la SNCF, marge d'autant plus large que la surcotisation en quoi consiste le taux T 2 est censée couvrir forfaitairement les avantages spécifiques dont s'agit.

D'un point de vue plus politique ou de gestion publique, on observera que l'entreprise est supposée financer à travers une surcotisation des avantages qui sont en réalité consacrés par la collectivité. Le projet de réforme des retraites semble sur ce point opérer un renversement de perspectives. Si le maintien d'avantages spécifiques ne paraît pas totalement exclu (avec toutefois quelques hésitations sur ce point), il est nettement affirmé que ceux-ci devraient être logés dans des régimes supplémentaires d'entreprises. Dans ces conditions, la surcotisation supportée par l'employeur pourra être « à meilleur droit mise à sa charge ».

Si le financement de la caisse de retraites de la SNCF inclut un taux spécifique destiné à couvrir - forfaitairement - le coût des avantages particuliers que réserve le régime spécial, il n'en va pas de même pour la RATP.

La réponse apportée à la question de la rapporteure spéciale sur les progrès réalisés pour remédier à ce qui, à ses yeux, représente une anomalie ne peut être considérée comme satisfaisante.

« Depuis la création de la CRPRATP en 2006, les cotisations patronales sont prélevées sur un taux unique. À ce jour la RATP n'a toujours pas isolé le coût des droits spécifiques, pour appliquer un équivalent T2.

Le taux unique pour la RATP, fixé à 19,20 % pour 2020, représente les montants qui seraient dus si ses salariés relevaient du régime général et des régimes de retraite complémentaires mentionnés à l'article L. 921-4 du code de la sécurité sociale (soit l'équivalent du T1 pour la SNCF).

L'absence de T2 repose historiquement sur le fait que les avantages spécifiques du régime spécial de retraite de la RATP sont moins importants que ceux du régime spécial de la SNCF, ce qui impose ainsi une contribution employeur beaucoup moins élevée ».

On ne peut qu'en souligner la légèreté. En effet, après avoir semblé déplorer l'absence d'avancées pour combler un déficit d'identification par l'entreprise des droits dérogatoires accordés aux affiliés du régime, la dernière section de la réponse donne le sentiment que les lacunes constatées ne sont finalement pas bien graves, la comparaison des avantages propres au régime de la RATP et de ceux du régime de la SNCF faisant, selon la réponse fournie, ressortir la relative banalité des avantages du premier régime.

Il est regrettable de devoir relever un tel « à peu près », qui devient réellement extravagant dans un contexte marqué par un projet de réforme des retraites où la volonté de mettre fin aux régimes spéciaux et de les fondre dans un régime universel de retraites n'a pas manqué d'être constamment au centre du problème.

Or, dans cet environnement, il importe tout particulièrement de pouvoir poser un diagnostic précis sur la capacité du système de financement actuel mais également projeté dans les termes de la réforme votée de couvrir les droits spécifiques accordés aux affiliés du régime de la RATP, même si ces droits devaient pour l'avenir se trouver banalisés.

b) Une incertitude entoure la programmation de la subvention au régime des marins

Les cotisations et contributions sociales revenant au régime social des marins, qui sont basées sur un salaire forfaitaire, ne représentent qu'une faible partie des charges sociales correspondantes (11 %). Néanmoins, elles apporteraient 113 millions d'euros au régime soit un niveau à peu près stabilisé par rapport à celui de l'exercice précédent.

Or, les perspectives liées au Brexit ne laissent d'être inquiétantes par leurs impacts sur le secteur de la pêche et pour le transport transmanche.

Une forte chute de l'activité peut être redoutée. Elle se traduirait inéluctablement par un creusement du besoin de financement du régime, perspective que la programmation budgétaire, peut-être imprudente sur ce point, et qui, en toute hypothèse contraste avec l'impact élevé associé à la perspective du Brexit dans d'autres programmes budgétaires 4 ( * ) , n'a pas pris en compte.

c) Une incertitude sur les besoins de financement de la caisse des retraites de la SNCF

Deux incertitudes concernant le besoin de financement de la caisse des retraites de la SNCF doivent être évoquées.

La première, qui touche également la caisse des retraites de la RATP, est en lien avec les pertes de recettes que pourraient entraîner les mouvements sociaux contre la réforme des retraites.

La commission des comptes de la sécurité sociale dans son rapport de septembre 2020 ne les évoque pas. Pourtant, le conflit a duré jusqu'en février. Et il semble avoir exercé des effets massifs sur les résultats de ces entreprises.

Les effets du conflit sur 2019 semblent s'être soldés par une perte d'exploitation de 614 millions d'euros pour la SNCF et de 330 millions d'euros pour 2020. Pour la RATP, les données communiquées à la rapporteure spéciale font état d'une perte du résultat d'exploitation de 150 millions d'euros.

Il est regrettable que les réponses transmises ne précisent pas les effets du conflit sur les recettes des caisses.

La seconde incertitude résulte de la fermeture du régime de la SNCF qui du fait du « pacte ferroviaire » n'accueille désormais plus d'assurés.

L'article 25 de la loi n° 2019-1446 de financement de la sécurité sociale pour 2020 pose le principe d'une obligation de compensation par les régimes de salariés, de base et complémentaires, de la perte de cotisations constatée par le régime de la SNCF du fait de la réforme ferroviaire qui a prévu l'arrêt des embauches au statut à partir du 1 er janvier 2020.

Cette compensation doit être précisée dans une convention entre les régimes concernés approuvée par arrêté des ministres chargés de la sécurité sociale et du budget.

Cette convention devait être conclue avant le 1 er juillet 2020, à défaut de quoi un décret interviendrait avant le 1 er janvier 2021 pour déterminer les conséquences de l'affiliation des nouveaux embauchés par la SNCF aux régimes de droit commun.

À la connaissance de la rapporteure spéciale, le processus n'a pas été conduit à son terme, le projet annuel de performances pour 2021 mentionnant, de son côté une « convention tripartite, en cours de conclusion entre la CPRP SNCF, la CNAV et l'Agirc-Arrco » .

Une situation complexe s'instaure.

En ce qui concerne le champ d'application des règles correspondant aux différents régimes d'affiliation des salariés de le SNCF, les salariés présents avant le 1 er janvier 2020 demeurent régis par les règles du régime spécial, les nouveaux embauchés étant appelés à suivre les règles de droit commun.

Sur le premier point, lors de la discussion de la loi sur le nouveau pacte ferroviaire, la neutralité des transferts de salariés au statut vers des entreprises tierces a encore été consacrée.

Sur le second point, il était envisagé que les salariés nouvellement embauchés soient affiliés aux régimes de droit commun auxquels ils cotisent avec leur employeur.

Apparemment, consécutivement à un rapport commun de l'Inspection générale des affaires sociales et du Conseil général de l'environnement et du développement durable, qui a exploré cinq scenarios possibles d'évolution de l'organisation de la protection sociale des salariés de la SNCF, les nouveaux embauchés continuent de relever de la CPRP SNCF, tout en étant assujettis aux règles des régimes ordinaires.

Cette option n'emporte pas de conséquence sur l'équation financière posée par la fermeture du régime mais peut évidemment modifier les conditions de sa résolution.

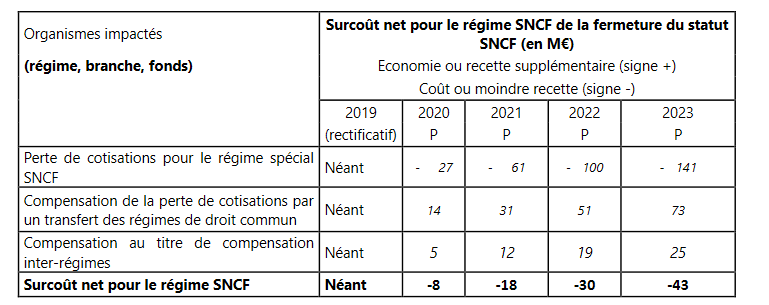

En ce qui concerne le premier point, la perte brute de cotisation correspondant à la fermeture du régime spécial était estimée pour ce dernier à 27 millions d'euros en 2020. Elle passerait à 141 millions d'euros dès 2023.

Ces estimations sont cependant tributaires de l'intervention de flux qui les compensent partiellement, au titre de la compensation démographique et des transferts entre régimes, de sorte que l'effet sur l'équilibre de la caisse serait moins fort : - 8 millions d'euros en 2020, - 18 millions d'euros en 2021 et - 30 millions d'euros en 2022.

Impact anticipé de la réforme ferroviaire

sur le régime de la SNCF

et les régimes de droit

commun

Source : projet de loi de financement de la sécurité sociale pour 2020, étude d'impact

Il est difficile de vérifier si cette anticipation, qui demande à être sécurisée juridiquement, est confirmée dans les documents budgétaires du fait de la présentation du projet annuel de performances qui ne spécifie pas les impacts de la fermeture du régime sur les comptes de la caisse. À ce stade, il semble que les transferts de compensation démographique soient plus élevés que prévu tandis que l'impact sur les cotisations vieillesse serait plus fort (- 4,9 %) soit environ 97,4 millions d'euros. Dans l'attente d'une confirmation des termes des transferts entre le régime général et les complémentaires et le régime de la SNCF, l'équation qui se dessine tend à faire peser le poids de la réforme ferroviaire davantage sur les régimes versants à la compensation démographique et économique tout en impliquant davantage l'État.

Il existe bien entendu des incertitudes sur le dénouement de la négociation mais cet épisode n'en illustre pas moins un problème général rencontré lors des réformes structurelles des régimes de retraite et appelé à prendre une consistance considérable dans l'hypothèse de l'instauration d'un système universel de retraites, celui de la transition entre deux « états du monde ».

4. Une stabilité des besoins de subventionnement alors que le contexte est globalement favorable à un rééquilibrage des caisses

Les évolutions retracées plus haut peuvent apparaître décevantes au vu des choix volontaristes effectués depuis 2018 relativement à la gestion des charges de retraite et des réformes des régimes spéciaux adoptées dans le passé.

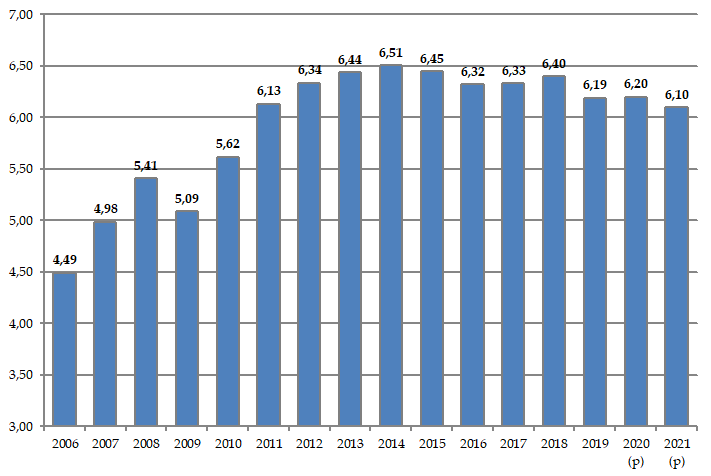

On rappelle que les dépenses de la mission, qui avaient fortement augmenté entre 2006 et 2012 (41 %), avaient ensuite, sous l'effet d'économies ayant atteint 198,6 millions d'euros en 2015 et 2016 , connu une nette inflexion.

Ces dernières années sont plutôt marquées par un ralentissement des économies assimilable à une forme de statu quo de sorte que l'appel à la solidarité nationale des régimes en cause demeure très élevé malgré une légère réduction de son expression en point de PIB.

Évolution des crédits de la mission « Régimes sociaux et de retraite »

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des données des rapports et projets annuels de performances pour 2006 à 2021)

Les crédits demandés pour 2021 s'expliquent par trois facteurs principaux.

a) La « modération des pensions » freine à nouveau le potentiel d'augmentation des dépenses de la mission (+ 40 millions d'euros)

En 2021, comme au cours des dernières années (excepté l'année en cours pour des raisons « involontaires » liées à un ralentissement exceptionnel de l'inflation), la revalorisation des pensions serait inférieure à l'augmentation des prix.

La prévision d'inflation, de 0,6 % est à comparer avec une revalorisation des pensions prévue à 0,4 %. 5 ( * )

L'année 2018 aura été une « année blanche » pour la revalorisation des pensions.

Après que, conformément aux dispositions combinées des articles L. 161-23-1 et L. 161-25 du code de la sécurité sociale, une revalorisation des pensions de + 0,8 % avait été appliquée au 1 er octobre 2017, la loi de financement de la sécurité sociale pour 2018 a prévu qu'aucune revalorisation n'intervienne avant le 1 er janvier 2019.

Le gel des pensions alors mis en oeuvre a constitué une décision exceptionnelle.

Au cours des années antérieures, le jeu des indexations prévues par la loi avait pu se traduire par l'absence de revalorisation des pensions, ou par des revalorisations modérées du fait du ralentissement de l'inflation dans les années récentes. Celui-ci avait contenu les dépenses des régimes dans la mesure où les pensions de base n'ont fait l'objet de 2013 à 2017 que d'une revalorisation de 0,9 %, la revalorisation de 2017 comptant pour 0,8 % à elle seule.

Ce n'est pas l'application des règles d'indexation qui a guidé l'évolution de la valeur des pensions après 2017 mais bien le choix du Gouvernement de changer les règles.

L'indexation des pensions, un changement

permanent

des règles du jeu mais une décision inédite

en 2018

Aux termes de la loi du 21 août 2003, le coefficient de revalorisation des pensions était égal à l'évolution prévisionnelle des prix hors tabac pour l'année N, corrigé, le cas échéant, de la révision de la prévision d'inflation de l'année N-1 telle que figurant dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances de l'année N.

Entre 2009 et 2013 , la revalorisation de l'ensemble des pensions est intervenue au 1 er avril de chaque année et non plus au 1 er janvier . La revalorisation pour l'année N était égale à la prévision d'inflation établie par la Commission économique de la Nation, ajustée sur la base de l'inflation définitive constatée pour N-1 (connue en avril N de manière définitive).

En application de la loi du 20 janvier 2014 « garantissant l'avenir et la justice du système de retraites », la revalorisation de l'ensemble des pensions (hors minimum vieillesse et majoration pour tierce personne) doit désormais intervenir au 1 er octobre de chaque année 6 ( * ) .

Dans ces conditions, aucune revalorisation n'est intervenue en 2014 compte tenu de l'application du correctif destiné à compenser les effets d'une surestimation du rythme de l'inflation en 2012 (0,7 % effectif contre une prévision de 1,2 %) dans un contexte où cet écart s'était révélé juste égal à l'inflation prévue dans le rapport économique social et financier annexé au projet de loi de finances de l'année (0,5 %).

Compte tenu des prévisions d'inflation, les pensions de retraite ont été revalorisées de 0,1 % au 1 er octobre 2015 , soit la prévision d'inflation pour 2015 telle que figurant dans le RESF annexé au projet de loi de finances pour 2016, car le gel initialement prévu lors de l'élaboration de la loi de financement rectificative pour la sécurité sociale de juillet 2014 a conduit à ne pas appliquer le correctif entre l'inflation prévisionnelle de 2014 et l'inflation définitive constatée.

Compte tenu du nouveau calendrier d'application des revalorisations des pensions, l'effet en année pleine de la revalorisation des pensions en 2015 peut être estimé à un équivalent-revalorisation entre 0,015 % et 0,025 %.

Les articles 33 du projet de loi de finances et 57 du projet de loi de financement de la sécurité sociale pour 2016 ont apporté de nouvelles évolutions. Ils prévoient d'harmoniser et de simplifier les règles de revalorisation de l'ensemble des prestations sociales, y compris des pensions de retraite. Ainsi, les pensions de retraite demeurent revalorisées au 1 er octobre de chaque année mais cette revalorisation se fonde désormais sur l'évolution des prix hors tabac constatée en moyenne annuelle sur les douze derniers mois disponibles .

En cas d'évolution négative des prix, une règle de « bouclier » garantit le maintien des prestations à leur niveau antérieur. Compte tenu de ces nouvelles règles et de l'hypothèse d'inflation retenue dans le projet de loi de finances pour 2016, les pensions de retraite devaient être revalorisées de 0,6 % au 1 er octobre 2016 . Or, les évolutions réelles de l'indice des prix ont conduit à l'absence de toute revalorisation des pensions à cette échéance.

L'article 41 de loi de financement de la sécurité sociale pour 2018 a, à nouveau entrepris de décaler le calendrier de la revalorisation des pensions prévu par l'article L. 161-23-1 du code de la sécurité sociale du 1 er octobre 2018 au 1 er janvier 2019.

Les règles d'indexation auraient justifié une revalorisation en 2018 (en octobre) de 1,3 %, dont le gel a dispensé la mission de la charge supplémentaire à laquelle elle aurait été confrontée si elle avait été mise en oeuvre.

L'économie pour 2018 a été estimée à 23 millions d'euros pour la mission. En année pleine cette économie s'élève à 92 millions d'euros.

Le gel de l'indexation de 2018 prolonge ainsi ses effets en 2019 mais sur des bases légèrement modifiées par l'application d'une indexation de 0,3 % au 1 er janvier, qui implique un changement du calendrier d'indexation.

La revalorisation « maîtrisée » de 0,3 % des pensions de retraite au 1 er janvier 2019 a engendré une économie d'environ 81 millions d'euros en 2019 sur la mission RSR, estimation fondée sur une application au 1 er janvier d'une revalorisation en fonction de l'inflation inscrite au code de la sécurité sociale (1,2 %).

Au total, une fois corrigés les effets de calendrier, une indexation sur la base des règles ex ante aurait coûté à la mission RSR de l'ordre de 90 millions d'euros de plus en 2019.

La programmation et l'exécution budgétaire pour 2019 a ainsi profité des décisions du Gouvernement de s'affranchir de la préoccupation d'assurer une compensation à l'inflation, et d'« assumer » une réduction du pouvoir d'achat des retraites servies aux pensionnés.

Pour 2020, l'annonce par le président de la République d'une revalorisation au niveau de l'inflation des pensions de retraite réservée aux pensions égales ou inférieures à 2 000 euros, les pensions supérieures à ce seuil n'étant revalorisées que de 0,3 % devrait engendrer une économie d'environ 32 millions d'euros sur le périmètre de la mission.

Cette économie correspond au différentiel d'indexation de 0,7 % entre les pensions supérieures à 2 000 euros et les autres, de sorte que l'on peut estimer la part de la dépense de pension correspondant aux pensions supérieures à 2 000 euros à moins de la moitié.

Compte tenu de la structure des pensions d'un régime à l'autre, l'économie se concentre sur les régimes qui ont une proportion importante de pensionnés bénéficiant d'une pension supérieure à 2 000 euros, principalement les régimes de la SNCF et de la RATP.

La revalorisation annoncée pour 2021 se traduirait par une augmentation des charges de pension des caisses couvertes par la mission de l'ordre de 40 millions d'euros (20 millions de moins qu'une revalorisation parallèle à l'inflation).

b) La diminution du volume des pensionnés des régimes et des effets de composition jouent à la baisse sur les dépenses des régimes

Dans l'ensemble, les régimes spéciaux perdent des prestataires, en particulier du fait de l'extinction progressive des régimes fermés .

Par ailleurs, la structure des pensions servies se déforme dans le sens d'une réduction de la part des pensions de droit direct au profit d'un renforcement de celle des pensions de droit dérivé, dont la valeur est moindre .

Cet « effet de composition » freine la progression de la valeur unitaire des pensions servies, d'autant plus fortement que les pensions nouvellement liquidées sont peu nombreuses.

En 2020, si la baisse du nombre des prestataires toucherait principalement les régimes dits « fermés » 7 ( * ) - tels que les régimes des mines, de la SEITA et des régies ferroviaires d'outre-mer - sous l'effet de la décroissance de leurs effectifs de pensionnés, elle concernerait également d'autres régimes subventionnés par la mission.

Le régime des mines , principal régime rattaché au programme 195, devrait notamment perdre environ 9 020 pensionnés entre 2020 et 2021 (soit une baisse de 4,1 %), pour compter environ 220 000 pensionnés. Le nombre des pensions de droit direct ne serait plus que d'un peu moins de 111 000 contre 118 000 en 2020.

Quant à la SEITA, elle comptait 7 633 pensionnés en 2020, dont plus de 1 600 de droit dérivé et devrait perdre 4,5 % de ses effectifs pour atteindre un peu moins de 7 300 pensionnés.

Le total des subventions prévues en 2020 au titre du programme 195 « Régimes de retraite des mines, de la SEITA et divers » qui porte le financement de ce régime enregistrerait l'effet de ces évolutions. Il baisserait ainsi de l'ordre de 102 millions d'euros (- 4,5 %) par rapport à la prévision pour 2020. Pour ces régimes, les besoins de financement suivent étroitement l'évolution des pensionnés.

Si les économies offertes par l'évolution démographique de ces régimes sont un élément modérateur structurel des dotations consacrées au financement des régimes spéciaux, pour 2021, les autres régimes spéciaux verraient leurs bénéficiaires diminuer , connaissant également, pour certains d'entre eux, une recomposition de la population des prestataires, sans, pour autant que le lien entre variation des bénéficiaires et de la charge des pensions ne soit aussi serré que pour les régimes du programme 195.

Pour le régime des marins , le nombre des pensions servies baisserait de 1 133 (- 1%), la baisse étant relativement plus accusée pour les pensions de droit dérivé (- 1,4%) que pour les pensions de droit direct (- 0,78%).

La population des pensionnés par le régime des marins présente de fortes singularités.

Les pensions relèvent de deux catégories. Aux pensions pour ancienneté, il faut ajouter les « pensions spéciales ». Ces dernières correspondent aux allocations versées aux anciens marins qui ne réunissaient pas une condition de 15 ans de service au moment où est offerte par le régime la possibilité de liquider sa pension à un âge favorable.

Les nouvelles liquidations (droit direct et dérivé) atteignent un contingent de 4 256 en 2021.

Les pensions spéciales nouvellement liquidées seraient en baisse par rapport aux pensions correspondant aux carrières normales.

Cette situation n'est pas négligeable puisqu'elle tendrait à atténuer en 2021 une autre particularité du régime, celle qui voit les pensions nouvellement liquidées atteindre une valeur inférieure aux pensions en stock 8 ( * ) . Cependant, si pour ces dernières, la pension moyenne s'élève à 9 395 euros, elle serait seulement de 8 012 euros pour les nouvelles pensions.

Cet écart reflète l'impact du durcissement des règles de liquidation des pensions mis en oeuvre ces dernières années sur des trajectoires professionnelles heurtées, qui sont fréquentes dans le secteur de la marine.

Le régime de la SNCF perdrait 5 229 pensionnés (- 2,1 %) portant la baisse à plus de 8 % depuis 2015 (- 24 498 pensions).

Quant aux bénéficiaires du régime de la RATP , ils accuseraient une hausse modérée (+ 247) prolongeant la hausse observée depuis 2015 (+ 3 969, dont 3 089 pour la seule année 2017, échéance de mise en oeuvre de la réforme de 2010 relevant l'âge légal d'ouverture des droits).

Les évolutions décrites jouent à la baisse sur les dépenses du régime de la SNCF et, inversement, à la hausse pour la RATP.

Pour la SNCF, la diminution du nombre de retraités devrait se poursuivre, le nombre des retraités en 2050 étant inférieur de 93 747 par rapport à 2021, soit une réduction de 40 %.

La suppression du régime spécial de la SNCF est ainsi inscrite dans les faits (et le droit). Quant à la RATP, les perspectives sont plus incertaines, pouvant dépendre d'évolutions technologiques mais aussi du développement de l'offre de transports collectifs en Ile-de-France.

D'autres facteurs d'évolution des dépenses de la mission doivent être considérés ainsi, que du côté des recettes, les dynamiques enregistrées par les cotisations sociales.

c) L'impact des relèvements des taux de cotisation

La hausse des taux de cotisation découlant de la réforme de 2014 transposée aux régimes de retraite de la SNCF et de la RATP se poursuit 9 ( * ) .

La hausse des taux apparents de cotisations salariales et patronales entre 2014 et 2018 dans les régimes vieillesse de la SNCF et de la RATP , très contrastée entre les deux régimes, a permis de limiter l'impact de la réduction du nombre des cotisants sur les recettes de la SNCF et entraîne une légère hausse des cotisations sociales perçues par la caisse de la RATP avec une hypothèse de maintien du nombre des cotisants.

Pour 2020, ces dynamiques demeurent.

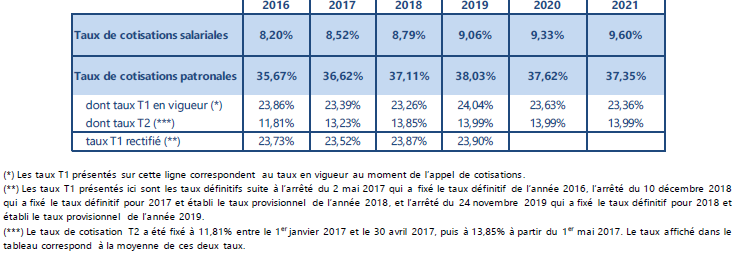

Dans le régime de la SNCF , une hausse des taux de cotisations salariales intervient. Le taux passe à 9,60 %, soit une augmentation assez forte (+ 2,9 % après les + 3% de 2020).

Évolution du taux des cotisations au régime vieillesse de la SNCF

Source : commission des comptes de la sécurité sociale, rapport 2020

De leur côté, les taux de cotisations des employeurs extériorisent une réduction (- 0,7 %) : le T1 passe à 23,36 %, le T2 étant stable à 13,99 %.

Dans le régime de la RATP, le taux des cotisations salariales est stable, le taux des cotisations patronales étant légèrement réduit (- 0,09 point).

Évolution du taux des cotisations au régime vieillesse de la RATP

Source : commission des comptes de la sécurité sociale, rapport 2020

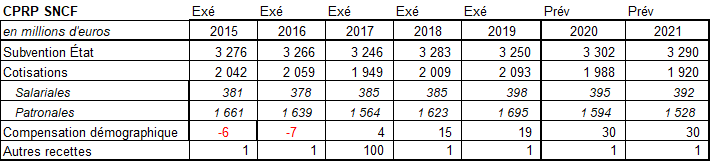

Dans un contexte marqué par une réduction du nombre des cotisants, et par des dynamiques salariales réduites, les produits des cotisations sociales évoluent peu excepté pour les cotisations patronales versées à la caisse de la SNCF, qui se réduisent de 68 millions d'euros après les 101 millions d'euros de baisse prévus pour 2020.

Évolution des recettes de la caisse de retraite de la SNCF

Source : réponse au questionnaire de la rapporteure spéciale

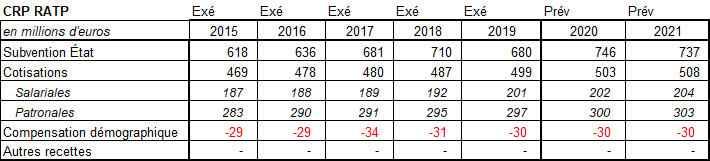

Évolution des recettes de la caisse de retraite de la RATP

Source : réponse au questionnaire de la rapporteure spéciale

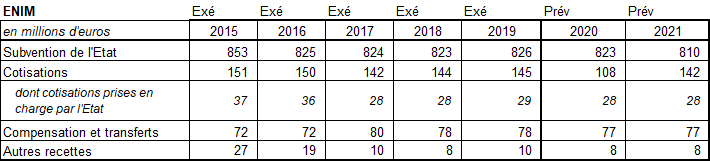

Évolution des recettes de la caisse de retraite des marins

Source : réponse au questionnaire de la rapporteure spéciale

5. Une augmentation spontanée de la valeur de la pension moyenne en stock

Si les pensions liquidées suivent les règles générales d'indexation, les pensions nouvellement liquidées tendent à augmenter, exerçant un effet à la hausse sur la valeur de la pension moyenne en stock.

L'amélioration des salaires à partir desquels les pensions des régimes sont déterminées exerce un effet autonome sur la valeur des pensions liquidées par ces régimes.

Cette évolution reflète les gains de revenus acquis dans un contexte de croissance économique générale qui exerce un impact sur les revenus d'activité des salariés, la question de la justification des gains salariaux de nature plus microéconomique étant ici réservée.

L'année 2020 pourrait offrir à l'évidence une exception dont les prolongements sur les salaires des entreprises et branches concernées par la mission ne peuvent être réellement évaluables à ce jour.

À ce propos, la rapporteure spéciale, qui a questionné les ministres de tutelle, s'étonne de l'apparent manque d'attention portée à ces évolutions de leur part, que paraît traduire la réponse suivante adressée à elle :

« La mission « Régimes sociaux et de retraite » (RSR) ne retrace pas de crédits destinés à l'intervention auprès des entreprises SNCF et RATP, ou auprès des transporteurs routiers ou des opérateurs économiques dans les branches d'activité couvertes par les régimes des marins et des mines.

Dès lors, la mission ne dispose pas d'indicateurs relatifs aux données d'activité de ces différents acteurs ou secteurs économiques ».

Cependant, la valeur des pensions nouvellement liquidées est susceptible d'être également influencée par l'application des règles de détermination des taux de liquidation .

Pour les régimes spéciaux, les conditions plus strictes de durée d'affiliation nécessaires pour obtenir une liquidation à taux plein sont relativement récentes et ne semblent pas avoir encore complètement « mordu » sur la valeur des pensions nouvellement liquidées, tout en commençant à exercer des effets non négligeables.

En ce qui concerne la SNCF, les nouvelles pensions de droit direct seraient liquidées sur des bases supérieures de 16,1 % en 2021 par rapport à 2010 . La progression est quasiment identique pour les pensions de réversion (+ 17,4 %).

Toutefois, le rythme de progression a ralenti en cours de période .

Il a été de 8 % entre 2010 et 2014, puis, entre 2017 et 2021, de seulement 3,1 %.

Valeur en euros des pensions nouvellement

liquidées par année (SNCF)

(2010-2021)

|

Années |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Pension

|

24 740 |

25 270 |

26 100 |

26 360 |

26 710 |

26 740 |

27 139 |

27 921 |

27 825 |

28 168 |

28 498 |

28 851 |

|

Pension

|

9 800 |

10 140 |

10 490 |

10 720 |

10 807 |

10 934 |

10 942 |

11 015 |

11 019 |

11 271 |

11 386 |

11 511 |

|

Années |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Source : réponse au questionnaire de la rapporteure spéciale

Pour la RATP, la valeur liquidative des nouvelles pensions de droit direct avait davantage progressé qu'à la SNCF entre 2010 et 2015 (de 16,1 % contre 8,1 %) mais, depuis, la valeur moyenne des pensions nouvellement liquidées baisse (- 1,9 % en 2021 par rapport à 2015) avec toutefois une certaine volatilité qui suggère des évolutions principalement liées aux caractéristiques des nouveaux retraités. Pour 2021, la valeur moyenne des pensions nouvelles progresserait de 0,8 %.

Valeur en euros des pensions nouvellement

liquidées par année

pour les pensions de droit direct (RATP)

(2010-2021)

(en euros)

|

Années |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Pension moyenne de droit direct |

29 388 |

30 060 |

32 250 |

31 853 |

32 981 |

34 119 |

33 666 |

34 835 |

34 964 |

35 281 |

33 204* |

33 480* |

Source : réponse au questionnaire de la rapporteure spéciale

Pour les pensions de réversion, la progression a été de 3,4 % de 2014 à 2019 contre 6,8 % pour les pensions de droit direct.

Les raisons de ce décrochage peuvent être très diverses mais l'une d'entre elles présente un intérêt si l'on veut apprécier l'impact des mesures d'indexation mises en oeuvre sur les pensions de réversion. Si l'indexation des pensions principales est peu dynamique, un écart tend à se creuser entre les pensions de droit direct nouvellement liquidées (dans toute la mesure où ces dernières connaissent du fait de la progression des salaires une évolution favorable) et les pensions ouvertes au titre de la réversion qui, calculées sur des bases inertes (au mieux, majorées de l'inflation passée) tendent à ne pas suivre la croissance de la valeur des pensions de droit direct.

Valeur en euros des pensions nouvellement liquidées par année pour les pensions de réversion (RATP) (2014-2019)

(en euros)

|

Montant annuel moyen des pensions de réversion conjoint |

|

|

Flux 2019 |

12 885 |

|

Flux 2018 |

12 799 |

|

Flux 2017 |

12 787 |

|

Flux 2016 |

12 518 |

|

Flux 2015 |

12 715 |

|

Flux 2014 |

12 462 |

Source : réponse au questionnaire de la rapporteure spéciale (2020)

La rapporteure spéciale regrette qu'aucun des éléments d'analyse microéconomique demandés par elle ne lui ait été fourni.

L'influence de l'augmentation de la valeur liquidative des pensions nouvelles sur la valeur unitaire de la pension en stock dépend du renouvellement démographique de la population des pensionnés, qui modifie plus ou moins en fonction de son ampleur, la part des pensions anciennement liquidées, moins onéreuses et celle des nouvelles pensions plus coûteuses.

Pour la SNCF, pour les pensions de droit direct, la valeur moyenne de la pension en stock aurait progressé de 17,2 % entre 2010 et 2021. En 2021, la pension moyenne de droit direct en stock a augmenté de 1,2 %, rythme à mettre en relation avec l'indexation prévue de 0,4 %. Ces évolutions se retrouvent, légèrement atténuées, pour les pensions de réversion.

Évolution de la pension moyenne en stock

à la CPRP SNCF

(2010-2021)

(en euros)

Source : réponse au questionnaire de la rapporteure spéciale

En ce qui concerne la RATP, la valeur moyenne de la pension en stock aurait progressé de 24,4 % depuis 2010 (pensions de droit direct) et de 6,6 % par rapport à 2017. En 2021, la revalorisation atteindrait 1,6 %.

Évolution de la pension moyenne en stock

à la CRP RATP

(2010-2021)

(en euros)

Source : réponse au questionnaire de la rapporteure spéciale

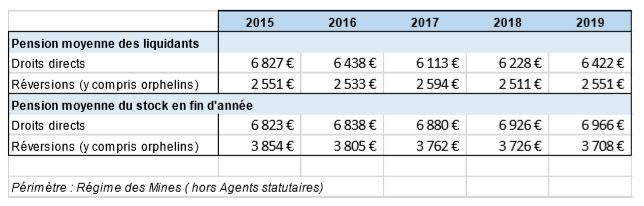

Aucune nouvelle information n'a été communiquée s'agissant du régime des mines. On se reportera donc aux données mises à jour à fin 2019.

Évolution de la pension moyenne en stock et de la valeur des pensions nouvellement liquidées à la Caisse des Mines (2015-2019)

Source : réponse au questionnaire de la rapporteure spéciale (2020)

La valeur de la pension moyenne des liquidants a baissé entre 2015 et 2019 tandis que la valeur de la pension moyenne en stock a suivi un rythme d'évolution modérée principalement influencé par les indexations intervenues au cours de la période.

Ces données peuvent être mises au regard des évolutions suivantes constatées dans la fonction publique au cours de la même période.

Valeur des pensions nouvellement

liquidées

dans les différents volets de la fonction

publique

(valeur mensuelle en euros)

Source : annexe au projet de loi de finances pour 2021

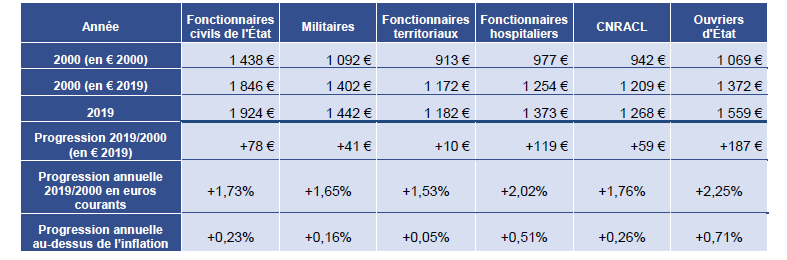

De 2010 à 2019, la pension moyenne nouvellement liquidée dans la fonction publique d'État n'a progressé que de 6,5 %.

La progression a été encore plus modeste pour les fonctionnaires territoriaux (3,2 %). Seuls les fonctionnaires hospitaliers (+ 9,5 %) et les ouvriers de l'État (+ 28 %) ont connu une augmentation d'un ordre comparable (ou supérieur) à celle des salariés de la SNCF et de la RATP.

Ces discordances traduisent pour l'essentiel des différentiels d'évolutions salariales entre les fonctionnaires et les salariés des entreprises sous régime spécial et des impacts plus forts des réformes de retraite dans la fonction publique.

Du point de vue de la gestion publique on peut relever qu'au contraire des régimes pris en charge par le compte d'affectation spéciale « Pensions », le pilotage des salaires n'est pas assuré par la caisse versante, les caisses de retraites des régimes spéciaux sont essentiellement autonomes. Une partie des augmentations relevées peut être attribuée aux arrangements salariaux conclus dans le cadre des réformes visant à reporter les âges de départ en retraite (voir infra ) des salariés des régimes spéciaux.

Les écarts observés entre ces régimes et ceux de la fonction publique se traduisent par des évolutions très différentes de la valeur de la pension moyenne en stock.

Valeur des pensions du stock dans les différents

volets

de la fonction publique

(valeur mensuelle en euros)

Source : annexe au projet de loi de finances pour 2021

La progression en valeur réelle, appréciée sur la période 2000- 2019 a été très mesurée (+0,23 % pour la fonction publique d'État ; +0,05 % pour la fonction publique territoriale).

On relève incidemment que les niveaux des pensions moyennes liquidées par les deux régimes de transport couverts par la mission ressortent comme très différents.

La pension moyenne liquidée par la caisse de retraites de la RATP est supérieure de plus de 16,3 % (prévision pour 2021) à celle de la caisse de la SNCF.

En outre, les valeurs liquidatives des pensions des deux régimes spéciaux sont plus ou moins largement supérieures à celles des régimes de la fonction publique.

Par rapport à la fonction publique civile d'État qui occupe de ce point de vue le premier rang, l'écart est de 0,5 % en plus à la SNCF (mais de 68 % par rapport aux fonctionnaires territoriaux) et va jusqu'à 17 % à la RATP.

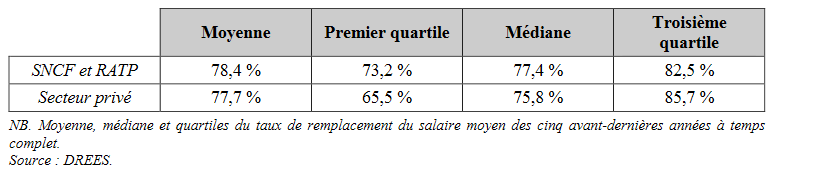

Il en résulte des taux de remplacement comparativement plus élevés que dans le secteur privé et la fonction publique d'État, même s'ils sont relativement dispersés.

Distribution des taux de remplacement dans les

régimes spéciaux

SNCF et RATP et le régime

général

NB : Moyenne, médiane et quartiles du taux de remplacement du salaire moyen des cinq avant-dernières années à temps complet.

Source : DREES

* 1 C'est-à-dire sans correction apportée à ce stade aux prévisions d'exécution de 2020 et moyennant la réalisation du scenario de reprise du Gouvernement pour 2021.

* 2 Cependant, le rapport sur les comptes de la sécurité sociale dernièrement publié mentionne une baisse des cotisations sociales de 30 %, soit un niveau de 82 millions d'euros contre 117 millions d'euros en 2019.

* 3 Le rapport sur les comptes de la sécurité sociale récemment publié mentionne une baisse de plus de 100 millions d'euros des cotisations patronales dont une partie est attribuable au « pacte ferroviaire ».

* 4 Voir en particulier le programme 206 de la mission AAFAR.

* 5 Dans les réponses au questionnaire de la rapporteure spéciale, on fait état étrangement d'une revalorisation des pensions de la SNCF de 1,1 % et de la RATP de 1 %.

* 6 En pratique, compte tenu des délais de paiement, le versement effectif de la pension revalorisée n'intervient qu'en novembre, dans la plupart des cas.

* 7 Un régime de retraite est dit « fermé » lorsqu'il n'accueille plus aucun nouvel affilié.

* 8 Soit un « effet de noria » négatif.

* 9 Décrets n° 2014-668 du 23 juin 2014 relatif au régime spécial de retraite de la RATP et n° 2014-772 du 27 juin 2014 relatif au régime spécial de retraite du personnel de la SNCF.