B. LA PARTICIPATION DE LA MISSION ET DES CAISSES DES RÉGIMES SPÉCIAUX AUX EFFORTS DE MAÎTRISE DE LA DÉPENSE

Le dispositif de performances de la mission intègre des objectifs de maîtrise des coûts de gestion des deux principales caisses financées, la caisse de la SNCF et celle de la RATP, reflets des objectifs contractualisés dans le cadre des « conventions d'objectifs et de gestion » conclues entre l'État et les caisses.

Les résultats obtenus sont en-deçà des attentes correspondantes, ce qui ne manque pas de susciter quelques interrogations. Mais c`est au-delà que celles-ci doivent désormais porter.

La perspective de construction d'un système universel intégrant les régimes spéciaux, si elle est de nature à permettre d'anticiper des économies d'échelle à terme sur les coûts de gestion des prestations, n'en ouvre pas moins une période de grande incertitude sur les conditions d'organisation de caisses avec lesquelles l'État a poursuivi son dialogue de contractualisation en 2018 au point de conclure enfin avec la caisse de la SNCF une nouvelle COG valant pour la période 2018-2021.

1. Des objectifs de diminution des frais de fonctionnement et des effectifs

En contrepartie du financement par la solidarité nationale des déficits structurels des régimes spéciaux, le Gouvernement a renforcé l'encadrement des frais de gestion des différentes caisses dans le cadre des conventions d'objectifs et de gestion (COG).

Il a été ainsi demandé à l'ensemble des organismes de sécurité sociale, dont les caisses gestionnaires de régimes spéciaux, de réduire de 15 % leurs frais de fonctionnement sur quatre ans et de 2 % à 2,5 % leurs effectifs par an .

S'agissant de la caisse de retraite du personnel de la SNCF , la COG 2014-2017 prévoyait une baisse d'environ 2 millions d'euros des dépenses de fonctionnement (hors personnel) sur la période. Ces objectifs n'ont pas été tenus. Les dépenses de gestion ont augmenté de 2,1 millions d'euros entre 2016 et 2017.

La nouvelle COG pour la période de 2018 à 2021 prescrit à la caisse un effort d'économie sur les dépenses de fonctionnement de 15 % accompagné par une réduction des effectifs de 2 % par an. Une rénovation du siège marseillais de la caisse est également prévue.

Le projet annuel de performances pour 2021 ne traduit pas moins une perspective d'augmentation des coûts de gestion, qui passeraient de 24,7 millions d'euros en 2019 à 26 millions d'euros en 2021.

Après l'augmentation des coûts de gestion de la caisse de retraite du personnel de la RATP intervenue sous le régime de la précédente COG (2013-2016), du fait des investissements (informatiques, plateforme téléphonique...) l'année 2017 a matérialisé des économies, mais qui, étant essentiellement attribuables à des inscriptions comptables, n'ont pas été durables.

Coûts de gestion de la caisse de retraite de la RATP

(en millions d'euros)

Source : projet annuel de performances pour 2021

En tant qu'opérateur de l'État, l' ENIM est également soumis à un encadrement de ses dépenses de fonctionnement, matérialisé notamment par un plafond d'emplois . Ces dernières années, ses effectifs ont nettement diminué.

Ils sont passés de 399 ETP en 2011 à 350 en 2016 (- 12,3 %) et ont connu de nouvelles baisses en 2017 (335 ETP, soit - 2,6 %) et en 2018 (319 ETP, soit - 4,8 %).

Une nouvelle convention d'objectifs et de gestion a été conclue, qui couvre les années 2016 à 2020. Elle a été prolongée pour inclure 2021.

Elle implique une diminution des dépenses de personnel de 11 % et des dépenses de logistique de 15 %.

Le projet annuel de performances fait état d'une réduction des emplois de 1 ETPT pour 2021 (de 294 à 293).

Or, malgré les importants ajustements subis par les emplois, les coûts de gestion seraient plus élevés en 2021 qu'en 2017 (9,7 millions d'euros contre 8,57 millions d'euros).

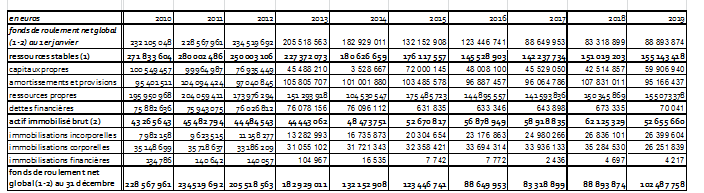

Encore convient-il d'observer que la subvention ne couvre pas les charges de gestion de l'ENIM si bien que le fonds de roulement de l'établissement est amplement sollicité. Il était encore de 205,5 millions d'euros en 2010.

Évolution du fonds de roulement de l'ENIM entre 2010 et 2019

Source : réponse au questionnaire de la rapporteure spéciale

Fin 2019, le fonds de roulement n'atteignait plus que la moitié de cette somme (102,3 millions d'euros).

Compte tenu des éléments qualitatifs disponibles il baisserait en 2020, un chiffre de 98,3 millions d'euros étant avancé. S'agissant de la seule branche vieillesse, le fonds de roulement ne serait plus que de 23 millions d'euros, soit à peine 2,2 % des prestations versées annuellement (à peu près une semaine de charges). Ce niveau est inférieur à ce qui serait nécessaire, d'autant que des risques de moindres recettes très importants existent.

Par ailleurs, la question de l'adéquation des effectifs à certains objectifs risque de se poser avec davantage d'acuité. Le taux de recouvrement des cotisations, calculé sur des bases plutôt flatteuses puisqu'elles excluent les situations localement les plus difficiles, extériorise fréquemment des moins-values de recettes, l'écart pouvant atteindre 5 % par rapport à une situation théorique.

2. Quel avenir pour les caisses après l'adoption d'un régime universel ?

L'adoption d'une réforme du régime de retraite passant par la constitution d'un régime unique conduit naturellement à s'interroger sur la pérennité des organes de gestion des régimes spéciaux, qui, par définition, sont appelés à se trouver fondus dans le nouveau régime unique.

Cette question est en réalité double. Elle porte sur les infrastructures techniques qui permettent de gérer les pensions. Elle est aussi celle des organes de gouvernance des régimes.

Sur le premier point, les préconisations du rapport du haut-commissaire à la réforme des retraites (HCRR) et à son tour les projets de loi portant la réforme envisagent la création d'une caisse nationale de retraite universelle, établissement public appelé à coiffer une « recomposition de l'architecture organisationnelle de la retraite ».

Il est prévu que « la caisse créée dès 2020 ( après le vote de la loi...) absorbe dès sa création les équipes des structures existantes nécessaires à sa mission de piloter tous les chantiers ouverts par la réforme.

Pour le reste, les caisses des régimes spéciaux subsisteraient.

Les prolongements concrets de ces annonces sont évidemment différés. Ils mériteraient d'être explicités, s'agissant de la première d'entre elles, et justifiés s'agissant de la seconde.

En outre, le calibrage des moyens nécessaires au fonctionnement d'un tel organisme appellent quelques estimations au vu des coûts sans doute très élevés qu'il supposera et des obsolescences que le projet programme en ce qui concerne les équipements des caisses actuelles.

3. Une ponction sur les réserves de la CPRP SNCF

L'article 11 du projet de loi de financement de la sécurité sociale pour 2021 prévoit que la Caisse nationale d'assurance maladie (CNAM) reprend au plus tard le 31 juillet 2021 les réserves constituées par la CPRP SNCF au 31 décembre 2020. L'exposé des motifs de l'article justifie cette reprise par le fait que l'ACOSS a repris la trésorerie de l'assurance vieillesse de la CPRP SNCF. Mais, outre que cette reprise n'implique pas de transfert de propriété entre la CPRP SNCF et l'ACOSS, il faut relever que l'article 11 du projet de loi de financement de la sécurité sociale opère une diversion des réserves constituées, celles-ci étant appelées non plus à financer le risque vieillesse mais bien les besoins de trésorerie de la CNAM.

L'ampleur des enjeux est élevée puisqu'il s'agit de 176,6 millions d'euros (estimation au 31 décembre 2019).

4. Une réserve de précaution au taux de 4 %

Les crédits de la mission, à défaut d'actualisation des plafonds de la loi de programmation des finances publiques 2018-2022, seraient affectés par une réserve de précaution au taux de 4 %.

Réserve de précaution sur les

crédits

des différents programmes de la mission

Source : réponse au questionnaire de la rapporteure spéciale

La pertinence d'une mise en réserve pour des dispositifs de « quasi-guichet », qui offrent peu de possibilité de redéploiements peut se poser. La réserve de précaution a été mise en oeuvre dans la mesure où il a été jugé préférable de ne pas introduire d'exceptions dans la pratique de la mise en réserve.

Par ailleurs, des évolutions importantes de comportements de départs en retraite peuvent se réaliser en quelques mois et rendre nécessaires des réajustements des moyens budgétaires.