MISSION « ANCIENS

COMBATTANTS,

MÉMOIRE ET LIENS AVEC LA NATION »

m.

marc laménie, rapporteur spécial

SOMMAIRE

Pages

I. UNE EXÉCUTION DES CRÉDITS DE LA MISSION GLOBALEMENT CONFORME EN 2019 AUX DIFFÉRENTES NORMES DE PROGRAMMATION BUDGÉTAIRE 189

A. LES OUVERTURES DE CRÉDITS DE LA LOI DE FINANCES INITIALE ONT ÉTÉ RESPECTÉES ET PRESQUE INTÉGRALEMENT CONSOMMÉES 190

1. Les crédits finalement disponibles ont globalement permis de couvrir les besoins et ont été partiellement rendus dans le cadre de la loi de finances rectificative de fin d'exercice 191

2. Les dépenses ont été contenues au moyen d'opérations qu'il est possible de considérer comme non durables 192

3. Les opérations de fin de gestion n'ont pas été à la hauteur de la contribution théorique attendue de la réserve de précaution mais elles se traduisent par une forte contrainte sur l'exercice à venir 194

B. LES DÉPENSES DE LA MISSION SE SONT INSCRITES EN DESSOUS DU PLAFOND FIXÉ PAR LA PROGRAMMATION TRIENNALE DES FINANCES PUBLIQUES 195

C. UNE DIMINUTION DES DÉPENSES CONCENTRÉE SUR LE PROGRAMME 169 197

II. UN REDRESSEMENT MESURÉ DE L'EFFORT DE LA NATION ENVERS LES ANCIENS COMBATTANTS 200

A. UN RECUL DES CHARGES DE LA DETTE VIAGÈRE FAVORISÉ PAR UNE FAIBLE REVALORISATION DES DROITS 203

1. Un exercice 2019 marqué une nouvelle fois par un déficit de revalorisation des principales allocations de reconnaissance aux anciens combattants, déficit toutefois tempéré par une dynamique modérée de l'indexation des prestations 203

2. Un déclin de la population des bénéficiaires des deux allocations de reconnaissance qui s'accentue particulièrement pour les titualaires de pensions militaires d'invalidité de droit direct 206

3. Un effet de composition influence l'évolution de la charge des pensions d'invalidité 209

B. LES ÉCONOMIES SUR LES MAJORATIONS DES RENTES MUTUALISTES ONT ÉTÉ NETTEMENT PLUS CONTENUES SI BIEN QUE LEUR POIDS DANS LES DÉPENSES DU PROGRAMME 169 CONTINUE DE S'ALOURDIR... 209

1. Une déformation lente des interventions de la mission... 209

2. ... qui n'est pas sans susciter quelques interrogations 213

III. LES CRÉDITS DE LA MISSION SONT LOIN DE RENDRE COMPTE DE L'EFFORT PUBLIC CONSACRÉ À LA RECONNAISSANCE DE LA NATION ENVERS SES ANCIENS COMBATTANTS 214

A. DES DÉPENSES EFFECTIVES SUPÉRIEURES AUX DÉPENSES DIRECTES ET INSUFFISAMMENT RECENSÉES 215

B. LES TRANSFERTS PUBLICS AU PROFIT DES ANCIENS COMBATTANTS DÉPASSENT DE BEAUCOUP LES DÉPENSES PUBLIQUES DU FAIT DE RÉGIMES FISCAUX AVANTAGEUX 215

IV. QUELQUES OBSERVATIONS COMPLÉMENTAIRES À PARTIR DE L'EXÉCUTION 2019 219

A. UNE ANNÉE 2019 SANS VÉRITABLE ÉLAN NOUVEAU POUR LES ANCIENS COMBATTANTS MAIS AVEC DEUX EXCEPTIONS DONT IL FAUT SE FÉLICITER 219

1. Une énième dépréciation de la valeur réelle des principales allocations de reconnaissance à laquelle il convient de renoncer 219

2. Deux éléments de satisfaction mais... 219

B. UN PROGRAMME 167 MARQUÉ PAR LE RETOUR À DES TEMPS MÉMORIAUX ORDINAIRES ET QUI INSPIRE UNE DÉCEPTION CERTAINE SUR LE FRONT DE LA JOURNÉE DÉFENSE ET CITOYENNETÉ 223

C. LES SOUTIENS APPORTÉS À L'INSTITUTION NATIONALE DES INVALIDES, UN ENGAGEMENT RENFORCÉ, UNE ATTENTION PLUS QUE JAMAIS NÉCESSAIRE 226

D. DES INQUIÉTUDES ACCRUES DU CÔTÉ DE L'ONAC-VG 228

E. UNE ANNÉE 2019 QUI ILLUSTRE À NOUVEAU LA PERSISTANCE DE L'IMPÉRATIF D'UN PLUS FORT ENGAGEMENT POUR HONORER LA DETTE DE RÉPARATION DES VICTIMES DE SPOLIATIONS ANTISÉMITES 230

I. UNE EXÉCUTION DES CRÉDITS DE LA MISSION GLOBALEMENT CONFORME EN 2019 AUX DIFFÉRENTES NORMES DE PROGRAMMATION BUDGÉTAIRE

La mission « Anciens combattants, mémoire et liens avec la Nation » dotée de 2,302 milliards d'euros, en loi de finances initiale (contre 2,461 milliards d'euros en 2018), a finalement occasionné 2,299 milliards d'euros de dépenses en 2019.

Elle a ainsi dégagé une petite économie de 3 millions d'euros par rapport à la programmation budgétaire initiale, s'ajoutant aux économies programmées en loi de finances initiale (123 millions d'euros par rapport à l'exécution de 2018) malgré l'extension des droits à reconnaissance réalisée notamment dans le cadre de l'attribution de la carte du combattant à certains militaires déployés sur le sol algérien entre le 2 juillet 1962 et le 1 er juillet 1964.

La mission comporte trois programmes d'ampleur très inégale :

- le programme 158 « Indemnisations des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale » ;

- le programme 167 « Liens entre la Nation et son armée » ;

- le programme 169 « Reconnaissance et réparation en faveur du monde combattant » ;

Le tableau ci-dessous détaille la diversité des dotations des différents programmes de la mission.

S'en détache la prédominance du programme 169 (94 % des dotations) qui regroupe les différents transferts en dépenses en faveur du monde combattant.

Crédits ouverts par la loi de finances

initiale

de l'année 2019

(en millions d'euros)

|

Intitulé du programme |

Autorisations d'engagement (AE) |

Crédits de paiement (CP) |

En % du total (CP) |

|

|

167 |

Liens entre la Nation et son armée |

8 |

33,8 |

1,7 % |

|

169 |

Reconnaissance et réparation en faveur du monde combattant |

2 194,8 |

2 162,5 |

94 % |

|

158 |

Indemnisations des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale |

105,9 |

105,9 |

4,4 % |

|

Total |

2 234,5 |

2 302,2 |

100 % |

|

Source : Rapport annuel de performances 2019

A. LES OUVERTURES DE CRÉDITS DE LA LOI DE FINANCES INITIALE ONT ÉTÉ RESPECTÉES ET PRESQUE INTÉGRALEMENT CONSOMMÉES

La programmation budgétaire de la loi de finances initiale a permis de couvrir les besoins mais dans des conditions très tendues.

Si les dépenses ont été légèrement inférieures aux crédits ouverts, ceci a tenu à des opérations quelque peu acrobatiques.

En premier lieu, ligne à ligne, des écarts parfois substantiels sont apparus entre les crédits ouverts en loi de finances et les besoins à couvrir, l'équilibrage étant atteint par le truchement d'un jeu à somme quasi-nulle, mais susceptible d'obérer les moyens disponibles à terme pour soutenir certaines actions, en particulier, celles de l'ONAC-VG, dont la trésorerie a été sollicitée.

En outre, une opération croisée a permis de financer des besoins au moyen de la trésorerie du programme 169 dans les écritures comptables du compte d'affectation spéciale « Pensions ».

Ainsi, des charges significatives ont été couvertes au moyen de ressources extrabudgétaires de sorte qu'au total la base accessible pour couvrir durablement les besoins s'est étiolée.

1. Les crédits finalement disponibles ont globalement permis de couvrir les besoins et ont été partiellement rendus dans le cadre de la loi de finances rectificative de fin d'exercice

Globalement, les modifications de crédits intervenues en cours d'année n'ont apporté que très peu d'évolutions à la programmation initiale, ainsi que le montre le tableau ci-après.

Mouvements infra annuels de crédits

(en millions d'euros)

|

P 167 |

P 169 |

P 158 |

Total |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

LFI |

33,8 |

33,8 |

2 194,6 |

2 162,3 |

105,9 |

105,9 |

2 334,3 |

2 302 |

|

Total des mouvements de crédits |

1,4 |

1,7 |

- 0,8 |

- 0,8 |

6,7 |

6,7 |

7,3 |

7,6 |

|

Dont |

||||||||

|

Reports |

0 |

1,3 |

NS |

NS |

6,7 |

6,7 |

6,7 |

8 |

|

Virements |

0,01 |

0,01 |

||||||

|

Annulations (LFR du 2 décembre 2019) |

NS |

1 |

0,8 |

0,8 |

0 |

0 |

0,8 |

1,8 |

|

Fonds de concours (pour mémoire) |

1,4 |

1,4 |

NS |

NS |

0 |

0 |

1,4 |

1,4 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Les crédits finalement disponibles ont légèrement excédé les ouvertures de la loi de finances initiale (+ 0,3 % des crédits initiaux ont été finalement ouverts) malgré l'annulation de 1,8 million d'euros de crédits de paiement par la loi de finances rectificative de fin d'année.

Les reports de crédits ont été particulièrement importants sur le programme 158, atteignant environ 6 % des dotations initiales, ce qui traduit une certaine difficulté (compréhensible mais, sous certains angles, regrettable) à gérer les interventions de ce programme, qui, ainsi que le rapporteur spécial s'en est largement expliqué dans son rapport consacré à la réparation des spoliations, porte une dette latente qu'il importe particulièrement d'honorer.

2. Les dépenses ont été contenues au moyen d'opérations qu'il est possible de considérer comme non durables

Les dépenses ont atteint 2 299,5 millions d'euros pour un total de crédits de paiement ouverts en début d'exercice de 2 302 millions d'euros, portés en gestion à 2 309,4 millions d'euros, une fois pris en compte les mouvements de crédits.

Les crédits initiaux ont ainsi été consommés à hauteur de 99,9 % tandis que les crédits disponibles (après l'annulation de la loi de finances rectificative de fin d'année) l'ont été pour 99,6 %, ce qui témoigne d'une gestion mise sous forte tension.

Exécution des crédits de la mission en 2019

(en millions d'euros)

|

Programme |

Crédits exécutés en 2018 |

Crédits votés en LFI 2019 |

Crédits disponibles en 2019 |

Crédits exécutés en 2019 |

Exécution 2019/Exécution 2018 |

Exécution 2019/LFI 2018

|

|

|

167 |

AE |

40,9 |

33,7 |

35,1 |

33,6 |

- 7,3 |

= |

|

CP |

40,4 |

33,7 |

35,4 |

34,1 |

- 6,3 |

1,2 |

|

|

169 |

AE |

2 295,7 |

2 194,8 |

2 193,8 |

2 193,5 |

- 102 |

= |

|

CP |

2 296,6 |

2 162,3 |

2 161,5 |

2 162,2 |

- 134,4 |

= |

|

|

158 |

AE |

95,8 |

105,9 |

112,6 |

104,2 |

+ 8,4 |

- 1,6 |

|

CP |

95,9 |

105,9 |

111 |

104,2 |

+ 8,3 |

- 1,6 |

|

|

Total |

AE |

2 432,4 |

2 334,4 |

2 440,1 |

2 331,3 |

- 101,1 |

NS |

|

CP |

2 432,9 |

2 301,9 |

2 441,9 |

2 299,5 |

- 133,4 |

NS |

Note : les crédits disponibles en 2019 cumulent les crédits de la loi de finances initiale, les attributions de produits et rattachements de fonds de concours et les mouvements de crédits consolidés intervenus au cours de l'année.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette tension a menacé l'exécution de chacun des programmes, mais avec des nuances.

Ainsi, le programme 158 , qui ne concentre que 4,6 % des moyens de la mission, a connu un taux d'exécution des crédits initiaux un peu plus faible que les autres mais les crédits initiaux ont toutefois été consommés à hauteur de 98,4 %, les reports de l'exercice précédents offrant certaines marges de manoeuvre. Ces données doivent toutefois être appréciées dans le contexte d'une dette de réparation latente qui reste à honorer.

Le programme 167 a de son côté été surconsommé en crédits de paiement, le bouclage n'étant assuré que grâce aux reports de l'exercice précédent. Ils ont permis de couvrir les besoins identifiés par le gestionnaire de programme et de contribuer aux annulations de crédits de fin de gestion. Toutefois, les engagements ouverts sur ce programme nécessiteront 4,6 millions d'euros de nouveaux crédits de paiement à compter de 2020.

Finalement, l'exécution la plus tendue a concerné les crédits du programme 169 dont la quasi-totalité des dotations de la loi de finances initiale ont été consommés et qui a dû rendre les quelques crédits laissés disponibles par les reports de l'exercice précédent à l'occasion de la loi de finances rectificative de fin de gestion.

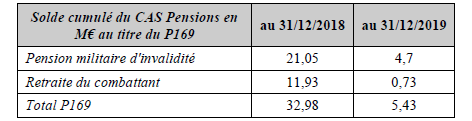

Dans ce contexte, la mécanique budgétaire qui voit la plus grande partie des dépenses du programme 169 de la mission fléchées vers le compte d'affectation spéciale « Pensions » (le programme 743 de ce compte) doit être prise en compte. Le ministère des armées dispose au sein de la trésorerie du compte d'affectation spéciale d'une sorte d'avoir correspondant au solde comptable cumulé au cours des années du fait de la différence entre les versements du programme 169 et les dépenses constatées sur le programme 743 du compte « Pensions ». L'an dernier, il avait été amélioré (de l'ordre de 8 millions d'euros). Cette année, l'appel à versement sur le compte « Pensions » a fait l'objet d'une minoration très significative, de 32 millions d'euros.

Dans ces conditions, il apparaît que les disponibilités ouvertes par la « créance » de 32,98 millions d'euros (11,9 millions d'euros au titre de la retraite du combattant ; 21,05 millions d'euros au titre de la PMI) détenue par le ministère sur la trésorerie du compte d'affectation spéciale « Pensions » ont été presque totalement mobilisées lors de l'exécution 2019.

Trésorerie du programme 743 du compte

d'affectation spéciale « Pensions »

au titre des

opérations croisées avec le programme 169 de la

mission

Source : Cour des comptes

Si cette décision n'avait pas été mise en oeuvre, les crédits initiaux auraient été marqués par un déficit de dotations. En bref, les dépenses du programme ont été partiellement couvertes par le recours à des réserves extrabudgétaires.

3. Les opérations de fin de gestion n'ont pas été à la hauteur de la contribution théorique attendue de la réserve de précaution mais elles se traduisent par une forte contrainte sur l'exercice à venir

Du fait des besoins constatés, la réserve de précaution, qui avait d'abord été fixée à 3 % des dotations ouvertes en loi de finances initiale pour les crédits hors titre, 2 (0,5 % pour les quelques crédits de titre 2 inclus dans la mission) a été largement dégelée en gestion.

Sur les 67,7 millions d'euros gelés, essentiellement sur le programme 169 (63,6 millions d'euros de gel initial) seuls 1,8 million d'euros ont été rendus indisponibles en cours de gestion, témoignant de la contrainte forte exercée par la programmation budgétaire initiale.

Le rapporteur spécial relève que l'exécution des crédits de la mission justifie pleinement les appréciations tendant à souligner le caractère artificiel des conditions dans lesquelles la réserve de précaution était mise en oeuvre lors de la précédente période de programmation pluriannuelle des finances publiques.

Il se félicite que davantage de réalisme ait pu être introduit dans la nouvelle programmation, tout en regrettant, au plan symbolique, que perdure le gel des droits conférés aux anciens combattants et victimes de guerre, qui, pour virtuel qu'il doive être, représente pour le moins une maladresse par laquelle l'État jette le doute sur des engagements solennels au nom d'une norme technique à la portée pratique rien moins qu'évidente.

En se plaçant dans un cadre plus large, il est évident que l'application indiscriminée de la réserve de précaution à des interventions très inégalement « pilotables » et le resserrement du taux de la réserve conduisent à des programmations budgétaires initialement plus strictes tout se passant comme si la prudence budgétaire était désormais internalisée en amont.

Ce processus ne s'est pas accompagné ces dernières années par un gonflement des décrets d'avance, mais on a pu constater des arbitrages plus nombreux effectués par virements ou transferts ou encore une politique plus systématique de ponction des trésoreries d'opérateurs, dont la gestion en 2019 de la mission rend compte.

Les marges laissées libres par l'exécution ressortent également plus étroites comme l'illustre là aussi la gestion des crédits de la mission au cours de l'exercice sous revue.

Dans ces conditions, il convient de suivre avec attention la dynamique des engagements d'un côté, dont il y a lieu de redouter qu'ils servent de variables d'ajustement, et de l'autre, celle des crédits de paiement nécessaires pour solder les engagements en compte.