III. LE COMPTE D'AFFECTATION SPÉCIALE « DÉVELOPPEMENT AGRICOLE ET RURAL »

A. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2019

La mission « Développement agricole et rural » correspond au compte d'affectation spéciale éponyme, dit « CASDAR » qui a été créé par la loi de finances pour 2006.

Elle a pour objet le financement d'opérations de développement agricole et rural orientées par les priorités du programme national de développement agricole et rural (PNDAR). Celui-ci, qui couvre actuellement les années 2014 à 2020, a pour priorité de « conforter le développement et la diffusion de systèmes de production innovants et performants à la fois du point de vue économique, environnemental et sanitaire » en s'inscrivant dans le cadre de « Projet agro-écologique pour la France » .

L'importance des enjeux est évidente dans un contexte où les innovations doivent permettre d'améliorer des modes de production présentant des coûts de toute nature et exposés à des risques qu'il importe de réduire mais aussi à des opportunités qu'il convient d'exploiter.

1. Le compte d'affectation spéciale « Développement agricole et rural », deux programmes aux destinataires propres

La mission repose sur deux programmes : le programme 775 « Développement et transfert en agriculture » et le programme 776 « Recherche appliquée et innovation en agriculture ».

Les crédits du programme 775 (voir infra ) sont principalement destinés aux chambres d'agriculture, à FranceAgriMer (génétique animale) et aux organismes nationaux à vocation agricole et rurale (ONVAR), parmi lesquels figure la fédération nationale de l'agriculture biologique, Coop de France, Terre de liens... Il s'agit de diffuser des bonnes pratiques et des connaissances . Le programme est géré par la direction générale de la performance économique et environnementale des entreprises (DGPE).

Quant au programme 776 , davantage orienté vers la recherche appliquée 44 ( * ) , il finance des recherches réalisées par une pluralité d'acteurs, au premier rang desquels les instituts techniques agricoles (la plupart se trouvant rattachés à des filières de production) et FranceAgriMer. Le programme est géré par la direction générale de l'enseignement et de la recherche. Par ailleurs, le pilotage de la recherche passe aussi pour une proportion de 35 % par la procédure d'appel à projets .

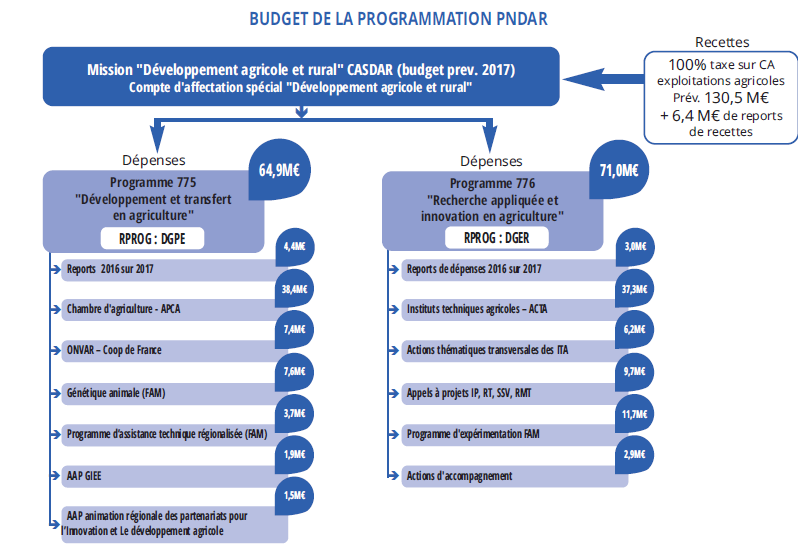

Le schéma ci-dessous illustre l'emploi des ressources du CAS en 2017. On y observe que chaque programme est dirigé vers des partenaires propres et prépondérants : les chambres d'agriculture pour le programme 775 (60 % des dépenses) et les instituts techniques agricoles pour le programme 776.

Dans les deux cas, FranceAgrimer se voit déléguer une partie des disponibilités de chaque programme.

Budget de la programmation PNDAT

Source : rapport d'activité du CASDAR pour 2017 ; ministère de l'agriculture, de l'alimentation, de la forêt et des affaires rurales

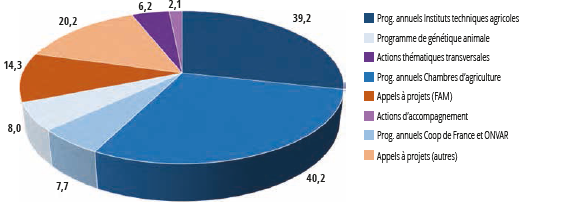

En 2018, la répartition des interventions du CAS a été structurée comme suit.

Répartition des interventions du CASDAR par type d'intervention

Source : INSEE

Compte tenu de l'inertie de la gestion des interventions financées par le compte, ces deux répartitions donnent un aperçu fiable de la structure des dépenses de 2019.

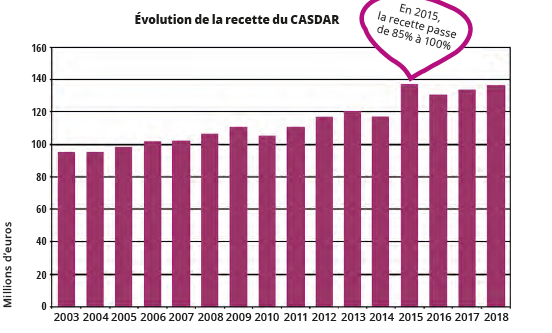

2. Après des déconvenues récurrentes par rapport aux prévisions de recettes du compte, une meilleure anticipation, mais une charge non négligeable pour les exploitants

Le CASDAR, alimenté jusqu'en 2015 par une fraction (85 %) du produit de la taxe sur le chiffre d'affaires des exploitants agricoles, prévue à l'article 302 bis MB du code général des impôts, en perçoit, depuis, la totalité.

La taxe sur le chiffre d'affaires des exploitations agricoles

La taxe est due par les exploitants agricoles au titre de leurs activités agricoles, à l'exclusion de ceux placés en dehors du régime de la TVA, sous le régime du remboursement forfaitaire agricole. Ainsi, les exploitants agricoles réalisant moins de 46 000 euros de chiffres d'affaires sont a priori exonérés de la taxe. Cette dernière est assise sur le chiffre d'affaires de l'année précédente ou du dernier exercice clos auquel sont ajoutés les paiements accordés aux agriculteurs au titre des soutiens directs attribués en application du règlement (CE) n° 73/2009 du Conseil du 19 janvier 2009, à l'exclusion du chiffre d'affaires issu des activités de sylviculture, de conchyliculture et de pêche en eau douce. Le tarif de la taxe est composé d'une partie forfaitaire comprise entre 76 euros et 92 euros par exploitant et d'une partie variable fixée à 0,19 % jusqu'à 370 000 euros de chiffre d'affaires et à 0,05 % au-delà.

Source : rapport d'activité du CASDAR pour 2018 ; ministère de l'agriculture, de l'alimentation, de la forêt et des affaires rurales

Les prévisions de recettes (147,5 millions d'euros en 2016 et 2017) étaient fréquemment déjouées avec une moins-value de recettes de 16,7 millions d'euros en 2016 et de 14,1 millions d'euros (dont 15,3 millions d'euros pour la seule taxe, des recettes diverses de 1,3 million d'euros ayant été constatées) en 2017. Pour l'exercice 2018, la prévision de recettes a été ajustée avec davantage de réalisme à 136 millions d'euros, évolution conforme aux recommandations des rapporteurs spéciaux. Le produit de la taxe a été un peu meilleur que prévu permettant de financer le CAS à hauteur de 136,2 millions d'euros auxquels se sont ajoutées des recettes diverses pour 311 639 euros.

Pour 2019, comparées à une prévision de recettes maintenue à 136 millions d'euros, les recettes finalement perçues ont atteint 142,9 millions d'euros soit une plus-value de 5,1 %.

L'augmentation des recettes de la taxe sur le chiffre d'affaires des exploitations agricoles affectées au compte s'est ainsi élevée entre 2018 et 2019 à 5,1 % après l'augmentation de 3,1 % de l'année précédente.

Cette évolution traduit l'amélioration du chiffre d'affaires des exploitants agricoles en 2018 45 ( * ) .

La production agricole hors subvention a augmenté de 5,7 %, et de 5,6 % une fois intégrées les subventions sur les produits, accroissement qui ne se répercute que partiellement dans les produits de la taxe, en raison notamment de son barème dégressif et largement forfaitaire.

Ces deux caractéristiques limitent l'élasticité du produit de la taxe dans les périodes de croissance de l'assiette mais, à l'inverse, elles altèrent l'ampleur des stabilisateurs automatiques lorsque la conjoncture agricole se retourne.

Par ailleurs, force est de constater que plusieurs intervenants majeurs de la filière agroalimentaire, qui in fine , sont susceptibles de tirer parti des interventions financées par le CAS sont totalement exonérés de cette taxe, que les agriculteurs redevables ne sont souvent pas en position de répercuter dans leurs prix de vente. Or, même si la charge unitaire moyenne de la taxe apparaît modérée (de l'ordre de quelques dizaines d'euros), le niveau très faible des revenus agricoles impose une retenue fiscale rigoureuse.

Les rapporteurs spéciaux sont ainsi amenés à s'interroger sur l'imposition qui alimente le CAS, non tant au regard de son principe même que du point de vue de sa gestion, d'autant qu'au-delà de son affectation formelle au compte d'affectation spéciale, qui l'exonère de tout écrêtement, les modalités effectives de son emploi l'assimilent à une recette affectée.

Par ailleurs, comme c'est structurellement le cas (voir le tableau ci-dessous), le CAS a, à nouveau connu une inflation de son solde cumulé qui tend vers la moitié des recettes annuelles tirées de la taxe affectée.

Exécution et prévision des recettes du

CASDAR

et dépenses constatées

46

(

*

)

(en millions d'euros)

|

Année |

Recettes LFI |

Recettes constatées |

Exécution (CP) |

Solde cumulé |

|

2006 |

134,46 |

145,96 |

99,70 |

46,26 |

|

2007 |

98,00 |

102,05 |

101,34 |

46,97 |

|

2008 |

102,50 |

106,30 |

98,47 |

54,8 |

|

2009 |

113,50 |

110,56 |

112,34 |

53,02 |

|

2010 |

114,50 |

104,89 |

111,21 |

46,7 |

|

2011 |

110,50 |

110,44 |

108,38 |

48,72 |

|

2012 |

110,50 |

116,76 |

114,35 |

51,13 |

|

2013 |

110,50 |

120,58 |

106,98 |

64,73 |

|

2014 |

125,50 |

117,10 |

132,40 |

49,43 |

|

2015 |

147,50 |

137,10 |

131,30 |

55,23 |

|

2016 |

147,5 |

130,8 |

129,2 |

56,83 |

|

2017 |

147,5 |

133,4 |

128,1 |

62,13 |

|

2018 |

136 |

136,5 |

131,2 |

67,6 |

|

2019 |

136 |

142,9 |

130,5 |

80 |

Source : commission des finances du Sénat

Dans ces conditions, les interrogations sur les conditions de financement du CAS, la taxe sur le chiffre d'affaires des exploitants agricoles pouvant se révéler lourdement procyclique en raison de la volatilité des conditions économiques de l'activité agricole, persistent ainsi que celles sur ses effets redistributifs et les conditions concrètes de son recouvrement.

Il va sans dire que cette interrogation prend un relief particulier au regard de la situation prévalant en ce printemps 2020.

3. Un taux de consommation des crédits peu satisfaisant

La gestion des crédits de paiement peut être résumée comme suit pour 2019.

Dépense et gestion des crédits de paiement du CASDAR

(en millions d'euros)

|

Programme 775 |

Programme 776 |

Total |

|

|

LFI |

65 |

71 |

136 |

|

LFR |

|||

|

Reports |

14,3 |

45,5 |

59,8 |

|

Crédits disponibles |

79,3 |

116,5 |

195,8 |

|

Crédits consommés |

62,7 |

67,8 |

130,5 |

|

Crédits non consommés |

16,6 |

48,7 |

65,3 |

Source : ministère de l'agriculture, de l'agroalimentaire et de la forêt

Le taux de consommation des crédits ressort comme satisfaisant hors crédits reportés.

La gestion des projets soutenus par le CAS implique, tout particulièrement pour le programme 776, un dépassement de l'annualité budgétaire. Ils sont conduits sur une durée souvent supérieure à l'année et mobilisent une séquence de versements qui l'excède.

Dans ce contexte, des reports et des restes à payer interviennent à chaque fin d'exercice.

C'est ainsi que pour l'exercice 2019, les crédits ouverts en cours d'année et non consommés sont équivalents en quasi-totalité aux crédits nécessaires à l'exécution d'engagements déjà décidés.

Il reste que ces engagements sont structurellement inférieurs au solde comptable, les reports observés en 2019 s'étant élevés à 59,8 millions d'euros contre une capacité financière de 67,6 millions d'euros. Dans ces conditions, le solde comptable du compte tend à connaître un effet boule de neige.

Les justifications avancées par le ministère de l'agriculture font valoir que l'écart entre les crédits reportables et la capacité de reports tenant à la situation du solde comptable du compte proviendrait d'une erreur de programmation commise en 2006 les autorisations d'engagement alors inscrites n'ayant pas donné lieu à autant d'inscriptions en crédits de paiement à la suite de la cessation d'activité de l'Agence de développement agricole et rural. Selon la note d'exécution budgétaire de la Cour des comptes sur le projet de loi de règlement cette « explication » laisse entière la question de l'origine de cette somme et de sa disponibilité. Pour être résolue, il conviendrait de réconcilier solde comptable et solde budgétaire du compte.

En toute hypothèse, l'ampleur du solde comptable conduit à nourrir quelques inquiétudes sur les conditions de budgétisation du CASDAR dans l'avenir. La direction du budget tend à s'interroger sur le niveau des crédits ouverts chaque année sur le compte puisque, même s'il est inférieur à la capacité de financement associée au solde comptable, il s'accompagne du constat de sous-consommations récurrentes.

Les rapporteurs spéciaux veulent exposer ici une source d'inquiétude liée aux modifications apportées aux conditions du soutien financier des appels à projets.

Ces derniers demandent de la part des unités qui y répondent des engagements financiers dont ils portent la charge en trésorerie (ou, pis, budgétairement, lorsqu'ils ne sont pas lauréats). Dans l'ancien mécanisme de financement trois versements intervenaient (le premier à signature pour 30 % du coût du projet ; le deuxième pour 40 % une fois les coûts équivalents à la moitié du projet engagés sur simple déclaration, le troisième - 30 % - à la clôture des opérations). Un nouveau protocole a été mis en place qui conduit à lier le deuxième versement à la réalisation de 80 % du projet, l'avance étant portée à 50 % des coûts, sur la base d'une évaluation beaucoup plus détaillée. En bref, la charge en trésorerie s'en trouve fortement alourdie pour des instituts techniques qui ne bénéficient pas à parts égales des mêmes soutiens de la part des filières (les soutiens issus des contributions volontaires obligatoires).

Les rapporteurs spéciaux sont naturellement attentifs à ce que les projets de recherche n'aboutissent pas à des gestions financières « opportunistes » mais ils tendent à ne pas considérer que le durcissement des conditions financières du soutien à la recherche agricole par le CASDAR (dont la rigueur tranche avec d'autres formes de soutien) aille dans le sens d'une facilitation de l'effort de recherche agricole.

* 44 La recherche fondamentale financée sur fonds publics est principalement prise en charge par les dispositifs fiscaux ou budgétaires mis en oeuvre par le ministère de la recherche.

* 45 On rappelle que le paiement de la taxe intervient avec un an de décalage.

* 46 Aux arrondis près jusqu'en 2018