B. LE PROGRAMME ÉPARGNE : DES DÉPENSES FISCALES NON MAÎTRISÉES

Le programme 145 « Épargne » porte l'ensemble des dépenses fiscales rattachées à la mission « Engagements financiers de l'État » . Elles visent principalement à encourager les placements dans divers produits d'épargne, des assurances vies aux plans d'épargne retraite, ainsi qu'à exonérer d'impôt sur le revenu les produits des livrets règlementés, dont une partie de l'encours est fléchée vers le financement du logement social (livrets A, livrets de développement durable). Là encore, votre rapporteur spécial considère que le Parlement manque de données fiables sur lesquelles bâtir ses travaux .

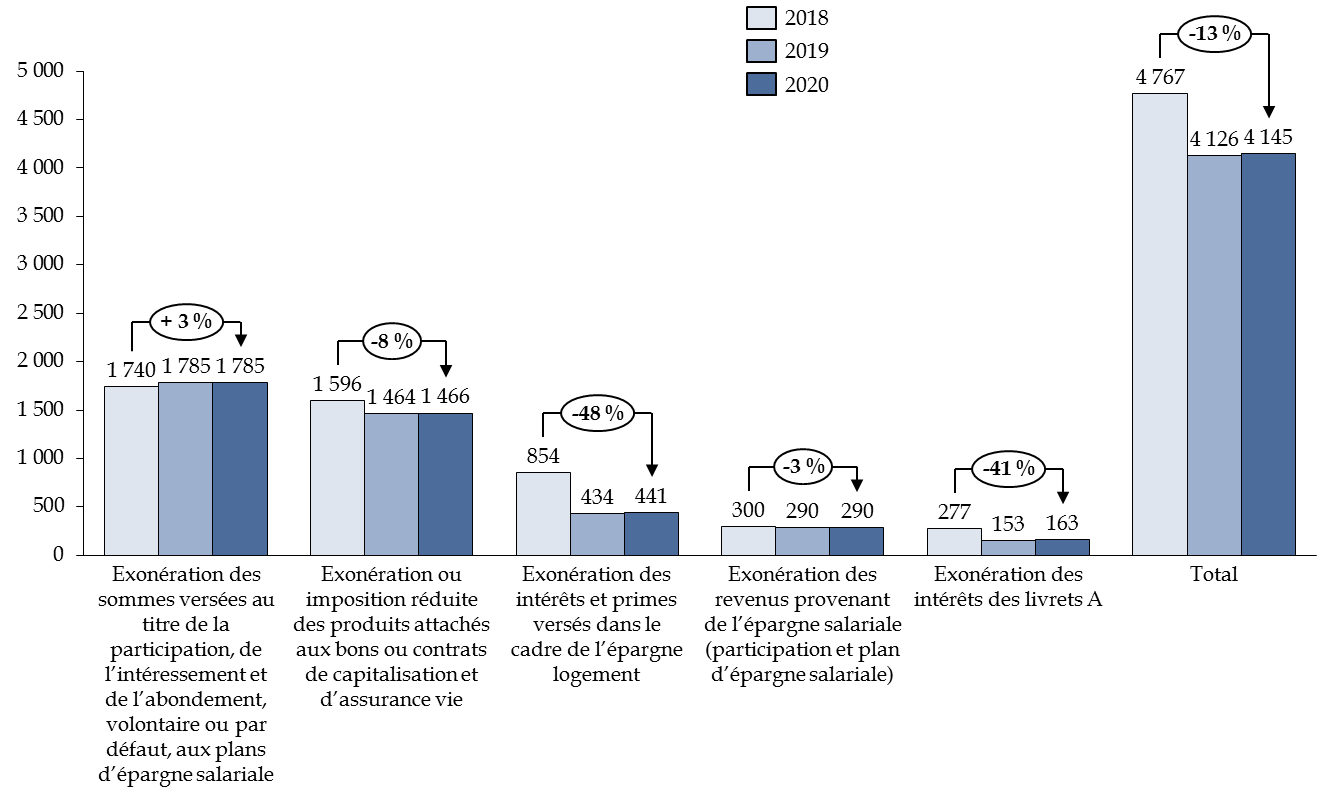

Ce programme compte en effet 29 dépenses fiscales principales , soit une de moins que l'an passé, la dépense fiscale concernée portait en effet sur l'impôt sur la fortune. Les cinq plus grandes dépenses fiscales représentent 94,8 % du total du chiffrage pour 2020 ( 4 372 millions d'euros ).

Évolution des cinq premières dépenses fiscales

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Seule la baisse constatée sur la dépense fiscale 140101 « Exonération des intérêts et primes versés dans le cadre des comptes et plans d'épargne logement » provient directement d'une mesure récente du Gouvernement. En effet, les PEL ou CEL ouverts à compter du 1 er janvier 2018 sont soumis à l'impôt sur le revenu (au prélèvement forfaitaire unique ou sur option au barème).

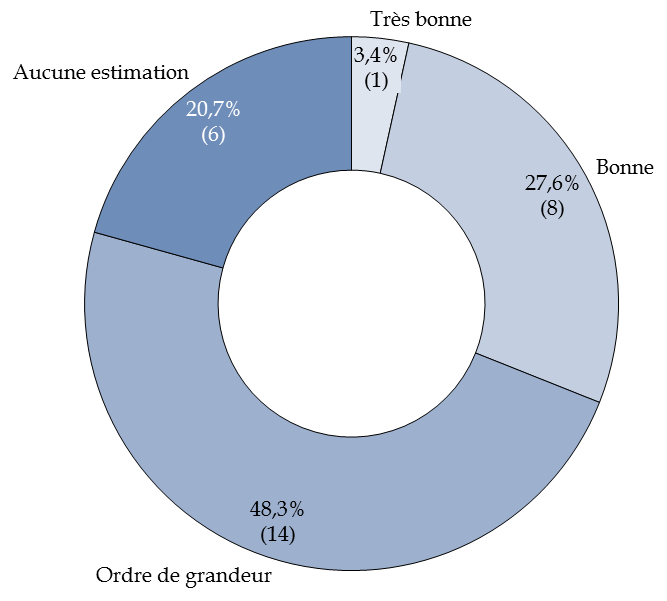

Votre rapporteur spécial insiste sur le fait que le chiffrage proposé pour 2020 doit être pris avec précaution, et ce pour plusieurs raisons :

- ne sont pas incluses les trois dépenses fiscales dont le montant est inférieur à 0,5 million d'euros ;

- 11 dépenses fiscales ne sont pas chiffrées ;

- la majorité des dépenses fiscales ne font pas l'objet d'une estimation fiable et, pour la plupart d'entre elles, aucun chiffre n'est communiqué sur le nombre de bénéficiaires.

Évaluation des dépenses fiscales du programme 145

Source : commission des finances du Sénat, d'après les documents budgétaires

Ainsi qu'il l'a été signalé à votre rapporteur spécial, « aucune mesure particulière n'est envisagée sur les dépenses fiscales » 39 ( * ) du programme 145. Au vu de la faiblesse des évaluations et compte tenu du fait que seules trois dépenses sur 29 ont un fait générateur borné dans le temps, votre rapporteur spécial ne peut que recommander au Gouvernement de conduire au plus vite une étude précise sur l'utilité et le coût exact de ces dispositifs .

* 39 Réponses adressées au questionnaire budgétaire de votre rapporteur spécial.