Rapport général n° 140 (2019-2020) de Mme Nathalie GOULET , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (925 Koctets)

Synthèse du rapport (390 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

PREMIÈRE PARTIE

LES ÉVOLUTIONS DE CRÉDITS PRÉVUES POUR 2020

-

I. LA BAISSE DES CRÉDITS DE LA MISSION EN

2020 S'EXPLIQUE MOINS PAR UNE MAÎTRISE DE LA DÉPENSE QUE PAR LA

COMBINAISON DE FACTEURS EXOGÈNES FAVORABLES

-

A. LE PROGRAMME 117 « CHARGE DE LA DETTE ET

TRÉSORERIE DE L'ÉTAT » CONNAIT UNE BAISSE SENSIBLE DE

SES CRÉDITS, POUR L'ESSENTIEL DUE À LA FAIBLESSE DES TAUX

D'INTÉRÊT

-

B. LES CRÉDITS DES AUTRES PROGRAMMES DE LA

MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT »

CONNAISSENT ÉGALEMENT UNE BAISSE NOTABLE

-

1. Programme 114 « Appels en garantie de

l'État » : une forte baisse répercutée sur

l'ensemble des actions

-

2. Programme 145

« Épargne » : une baisse intégrant les

effets des réformes intervenues ces dernières

années

-

3. Programme 344 « Fonds de soutien

relatif aux prêts et contrats financiers structurés à

risque »

-

4. Programme 338 « Augmentation de

capital de Banque européenne d'investissement » : aucune

dotation

-

5. Programme 336 « Mécanisme

européen de stabilité » : aucune dotation, mais le

risque de faire à nouveau appel aux crédits non

répartis

-

1. Programme 114 « Appels en garantie de

l'État » : une forte baisse répercutée sur

l'ensemble des actions

-

A. LE PROGRAMME 117 « CHARGE DE LA DETTE ET

TRÉSORERIE DE L'ÉTAT » CONNAIT UNE BAISSE SENSIBLE DE

SES CRÉDITS, POUR L'ESSENTIEL DUE À LA FAIBLESSE DES TAUX

D'INTÉRÊT

-

II. LES COMPTES SPÉCIAUX

-

I. LA BAISSE DES CRÉDITS DE LA MISSION EN

2020 S'EXPLIQUE MOINS PAR UNE MAÎTRISE DE LA DÉPENSE QUE PAR LA

COMBINAISON DE FACTEURS EXOGÈNES FAVORABLES

-

SECONDE PARTIE

DES RISQUES RÉELS SUR LA CHARGE DE LA DETTE ET DES MARGES DE PROGRÈS SUR LES INFORMATIONS TRANSMISES AU PARLEMENT

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 13 ENGAGEMENTS FINANCIERS DE L'ÉTAT COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE, COMPTE DE CONCOURS FINANCIERS : ACCORDS MONÉTAIRES INTERNATIONAUX, COMPTE DE CONCOURS FINANCIERS : AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS |

|

Rapporteur spécial : Mme Nathalie GOULET |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

|

I. Le programme 117 de la mission « Engagements financiers de l'État » : la charge de la dette souveraine Hors remboursements et dégrèvements, la mission « Engagements financiers de l'État » constitue, en termes de crédits de paiement, la troisième mission du budget général . La charge de la dette représente 8,63 % des dépenses totales de l'État inscrites dans le projet de loi de finances pour 2020. Malgré la hausse continue de l'encours de la dette, la charge de la dette devrait poursuivre sa baisse en 2020, grâce à un contexte de taux extrêmement favorable Les crédits alloués à la charge de la dette et trésorerie de l'État connaissent une baisse sensible entre la loi de finances pour 2019 et 2020 , passant ainsi de 42,06 milliards d'euros à 38,15 milliards d'euros (- 9,30 %). Cette diminution provient en réalité de deux mouvements contraires : une baisse de près de 10 % des crédits liés à la gestion de la dette (97 % des crédits du programme), qui s'explique principalement par la faiblesse des taux d'intérêt dont ont bénéficié les nouvelles émissions et les rachats de titres des années précédentes ; et une hausse des crédits liés à la gestion de la trésorerie de près de 18,5 % , les dépôts du compte du Trésor à la Banque de France étant rémunérés négativement. La baisse de la charge de la dette provient exclusivement d'un environnement monétaire favorable, et non d'une meilleure maîtrise de nos finances publiques qui permettrait, enfin, d'amorcer le désendettement de l'État. L'encours de dette négociable poursuit sa hausse et devrait atteindre 1 916 milliards d'euros en 2020, en hausse de 4,5 % par rapport au montant révisé pour 2019. La dette française atteindrait 98,7 % du PIB fin 2020, contre 98,8 % fin 2019 . C'est maintenant 40 points de plus que l'Allemagne (58,7 % du PIB en 2019, 56,5 % en 2020). Si la part du besoin de financement de l'État dans le PIB se stabilise, la valeur nominale du besoin de financement devrait atteindre un nouveau plafond En tenant compte de la révision à la baisse opérée pour l'année 2019, le besoin de financement de l'État devrait augmenter de 2,22 % en 2020 pour atteindre 230,5 milliards d'euros. Il constitue un nouveau record, après une hausse certes moins marquée que celle prévue pour 2019 (+ 17,51 % par rapport à 2018). Le directeur de l'Agence France Trésor, M. Anthony Requin, rappelle toutefois que la part du besoin de financement de l'État dans le PIB demeure stable (autour de 9,3 %). Le poids du déficit budgétaire dans ce besoin de financement diminuant en 2020 (41 %), la hausse s'explique donc principalement par la nécessité de rembourser les intérêts de notre dette passée . |

|

Les suppléments d'indexation dus par l'État à ses créanciers sur les titres indexés à l'inflation devraient être multipliés par 4. Cela ne provient pas tant d'une hausse de l'inflation, qui a plutôt tendance à se stabiliser, avec une prévision à 1 % en France et 1,2 % en zone euro (hors tabac), mais de l'arrivée à échéance d'une OAT(€)i émise en 2004, avec un encours de 20 milliards d'euros. Pour couvrir ce besoin de financement, l'État recourra à 89 % à des émissions de titres à moyen et long terme . Le volume de ces émissions connaitrait ainsi une hausse de 2,5 % entre 2019 et 2020. La France bénéficiera toutefois des taux négatifs à l'émission de certains de ses titres, en particulier de plus court terme, puisque les primes nettes des décotes pourraient atteindre trois milliards d'euros en 2020. Les risques qui pèsent sur la charge de la dette et sur la crédibilité des prévisions du Gouvernement Le risque de taux est l'un des principaux risques pesant sur la charge de la dette française . La France bénéficie aujourd'hui de taux historiquement bas. L'AFT prévoit un maintien du taux moyen des BTF à - 0,5 % et des OAT à 0,5 % en 2020. Ce sont des prévisions qui pourraient même être qualifiées de conservatrices, en particulier pour l'émission de titres à moyen et long termes. Le contexte monétaire devrait de surcroît demeurer très accommodant . La Réserve fédérale des États-Unis et la Banque centrale européenne ont toutes deux décidé d'adopter de nouvelles mesures d'assouplissement, en agissant sur les taux mais également en relançant les programmes de rachat de titres et les prêts de long terme pour les banques. Cependant, devant votre rapporteur spécial, la Cour des comptes ou encore les agences de notation ont appelé à refuser l'effet anesthésiant de ces taux bas , tandis que le directeur de l'AFT a mentionné une opportunité unique de placer la trajectoire de la dette rapportée au PIB sur une trajectoire descendante 1 ( * ) . Le Gouvernement semble en effet avoir renoncé aux objectifs ambitieux qu'il avait pourtant affichés en matière de redressement des finances publiques . Certes, les taux n'augmenteront sans doute pas l'an prochain, et peut-être que très faiblement les années suivantes, mais de l'avis des personnes auditionnées par votre rapporteur spécial, ils finiront par retrouver des niveaux plus élevés. Si aucun effort n'est réalisé d'ici-là sur la dépense publique, la France se trouvera dans une situation insoutenable . Pour le moment, toutefois, la France conserve une très bonne qualité de crédit, telles qu'en attestent les notes attribuées par les agences de notation. Un deuxième risque important est celui des engagements hors bilan et des engagements implicites de l'État , que votre rapporteur spécial estime être mal pris en compte dans l'appréciation de la situation française. Pourtant, le volume des engagements hors bilan a été multiplié par trois ces quinze dernières années. S'ils reflètent des niveaux de risque très divers et que leur fluctuation relève parfois d'un simple effet « mécanique », les moyens dont dispose le Parlement pour les contrôler sont plutôt faibles . |

|

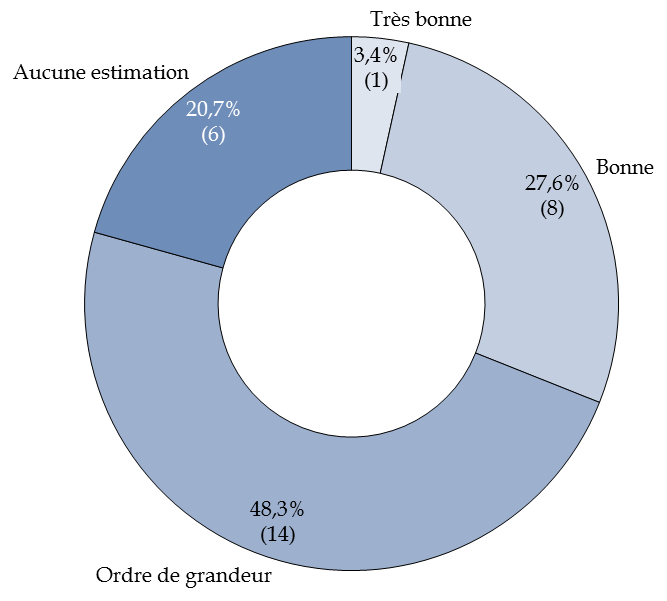

Face à ces risques, votre rapporteur spécial plaide pour que de nouvelles informations soient transmises au Parlement Votre rapporteur spécial estime en effet que le Gouvernement doit faire davantage d'efforts pour fournir une information de qualité au Parlement, lui permettant ainsi d'apprécier pleinement la situation française. Reprenant ici des recommandations de la Cour des comptes, votre rapporteur spécial considère que le mandat du Haut Conseil des finances publiques devrait lui permettre d'apprécier la trajectoire de la dette publique présentée par le Gouvernement dans les lois de programmation des finances publiques et les programmes de stabilité . Les modifications du mode de calcul de la dette, ainsi que les risques de reclassement de certaines dettes devraient faire l'objet d'une information claire. Il est également dommage que le Parlement ne dispose pas de plus de simulations sur les conséquences que le Gouvernement aurait à assumer en cas de grave crise financière ou de choc externe . II. Les autres programmes de la mission « Engagements financiers de l'État » Les crédits des autres programmes de la mission « Engagements financiers de l'État » sont également en baisse , ce qui permet à la mission de se situer bien en-deçà du plafond de dépenses pilotables fixé en loi de programmation des finances publiques pour l'année 2020 (356 contre 430 millions d'euros). Les appels en garantie de l'État (crédits évaluatifs) connaissent une baisse importante, de près d'un quart du montant inscrit en loi de finances initiale pour 2019. Cela provient avant tout d'une année 2019 « exceptionnelle ». Les crédits prévus en loi de finances pour 2020 demeurent ainsi supérieurs à ceux consommés en 2018. Le programme « Épargne » voit ses crédits diminuer de 14,4 %. Alors que la seconde action est déjà en voie d'extinction, la première devrait également connaitre, au fil des années, une trajectoire baissière. En effet, elle sert principalement à financer les primes versées lors de la mobilisation d'un compte épargne-logement ou de la clôture d'un plan d'épargne-logement lorsque ceux-ci servent à financer un investissement immobilier. Constatant que ces instruments étaient de plus en plus utilisés comme un outil d'épargne, le Parlement, par la loi de finances pour 2018, a supprimé le versement de ces primes pour les PEL ouverts à compter du 1 er janvier 2018. 29 dépenses fiscales principales sont également rattachées au programme 145 . Votre rapporteur spécial insiste sur le fait que 11 dépenses fiscales ne sont pas chiffrées et que seules neuf d'entre elles bénéficient d'une évaluation jugée bonne ou très bonne. Votre rapporteur spécial ne peut qu'encourager le Gouvernement à mieux évaluer ces dispositifs. Le fonds de soutien relatif aux prêts et contrats financiers structurés a permis de soutenir plus de 580 collectivités. Si les crédits de paiement sont en légère baisse en 2020 (- 4,79 %), 86,14 % des prêts à risque ont déjà fait l'objet d'un remboursement anticipé au 31 décembre 2018. |

|

Les programmes 336 et 338, supports budgétaires de la participation de la France au capital du Mécanisme européen de stabilité et de la Banque européenne d'investissement, ne font l'objet d'aucun abondement en 2020 . Pour le MES, votre rapporteur spécial regrette le choix effectué par le Gouvernement . En 2018, le Gouvernement a dû recourir au programme « dépenses accidentelles et non prévisibles » de la mission « Crédits non répartis » pour doter en cours d'année le programme 336. En 2017, le Gouvernement avait déjà dû ouvrir des crédits en cours d'année. La récurrence de cet abondement contredit le caractère « accidentel » de cette dépense... III. Les comptes spéciaux Le compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » serait doté de 10,39 milliards d'euros en 2020 (- 9,22 % par rapport à 2019). Les recettes du compte diminueraient quant à elles de 10,24 %, d'où un solde négatif prévu en fin d'exercice. Le compte de concours financiers « Accords monétaires internationaux » n'est pas abondé depuis plusieurs années. Pendant budgétaire des accords passés avec les 15 pays de la « zone franc », il ne peut cependant pas être supprimé. Le compte d'affectation spéciale « Participation de la France au désendettement de la Grèce » serait doté de 263,71 millions d'euros en 2020. Un nouvel accord a été conclu entre le ministère de l'économie et des finances et la Banque de France, par lequel cette dernière s'est engagée à verser 116,92 et 84,08 millions d'euros au compte en 2019 et 2020. |

|

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires. À cette date, 94,4 % des réponses étaient parvenues en ce qui concerne la mission « Engagements financiers de l'État » et les comptes spéciaux qui lui sont associés. |

PREMIÈRE PARTIE

LES ÉVOLUTIONS DE CRÉDITS

PRÉVUES POUR 2020

I. LA BAISSE DES CRÉDITS DE LA MISSION EN 2020 S'EXPLIQUE MOINS PAR UNE MAÎTRISE DE LA DÉPENSE QUE PAR LA COMBINAISON DE FACTEURS EXOGÈNES FAVORABLES

La mission « Engagements financiers de l'État » constitue, d'après le projet de loi de finances pour 2020, la troisième mission du budget général en termes de crédits de paiement, hors remboursements et dégrèvements . En dépit de ce poids considérable dans les dépenses de l'État, les fluctuations de ces crédits s'expliquent essentiellement par l'impact de facteurs exogènes . Le Gouvernement peut néanmoins essayer d'agir sur ces facteurs en prévenant toute dégradation de cet environnement aujourd'hui extrêmement favorable à la réduction du poids de la charge de la dette dans nos finances publiques.

Les crédits de la mission « Engagements financiers de l'État »

(en millions d'euros)

|

AE |

CP |

|||||||

|

2019

|

2020

|

Part du programme dans la mission

|

Évolution 2020/2019 |

2019

|

2020

|

Part du programme dans la mission en 2020 |

Évolution 2020/2019 |

|

|

[117] Charge de la dette et trésorerie de l'État |

42 061,00 |

38 149,00 |

99,53 % |

- 9,30 % |

42 061,00 |

38 149,00 |

99,07 % |

- 9,30 % |

|

[114] Appels en garantie de l'État |

125,30 |

94,10 |

0,25 % |

- 24,90 % |

125,30 |

94,10 |

0,24 % |

- 24,90 % |

|

[145] Épargne |

101,88 |

87,18 |

0,23 % |

- 14,43 % |

101,88 |

87,18 |

0,23 % |

- 14,43 % |

|

[336] Dotation du Mécanisme européen de stabilité |

0,00 |

0,00 |

0,00 % |

- |

0,00 |

0,00 |

0,00 % |

- |

|

[338] Augmentation de capital de la Banque européenne d'investissement |

0,00 |

0,00 |

0,00 % |

- |

0,00 |

0,00 |

0,00 % |

- |

|

[344] Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

0,00 |

0,00 |

0,00 % |

- |

183,28 |

174,90 |

0,45 % |

- 4,57 % |

|

Total |

42 288,18 |

38 330,28 |

100,00 % |

- 9,36 % |

42 471,46 |

38 505,18 |

100,00 % |

- 9,34 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

A. LE PROGRAMME 117 « CHARGE DE LA DETTE ET TRÉSORERIE DE L'ÉTAT » CONNAIT UNE BAISSE SENSIBLE DE SES CRÉDITS, POUR L'ESSENTIEL DUE À LA FAIBLESSE DES TAUX D'INTÉRÊT

1. Les crédits de la mission sont quasi-exclusivement portés par le programme 117

Le programme 117 2 ( * ) « Charge de la dette et trésorerie de l'État » représente 99,1 % des crédits de la mission « Engagements financiers de l'État » . L'Agence France Trésor (AFT) , service à compétence nationale créé en 2001 et relevant de la direction générale du Trésor, assure la gestion de la dette et de la trésorerie de l'État. Au 30 juin 2019, les effectifs de l'AFT se composaient de 27 fonctionnaires et de 14 contractuels.

Doté de crédits évaluatifs , ce programme vise deux objectifs. Le premier est de garantir la solvabilité de l'État , en lui permettant d'honorer ses obligations dans les conditions les moins onéreuses et les plus sûres possibles. Le second est de s'assurer que le compte de l'État à la Banque de France, « le compte unique du Trésor », soit créditeur à la fin de chaque journée 3 ( * ) . L'AFT doit en permanence contrôler les risques techniques et financiers qui pourraient nuire à sa mission . Votre rapporteur spécial souligne l'expertise reconnue de l'AFT dans ces deux domaines , comme le montrent également les indicateurs de performance du programme. À titre d'exemple, le taux de couverture moyen des adjudications 4 ( * ) s'est élevé à 286 % en 2018, tandis que seuls six incidents ont été de nature à affecter le solde du compte à la Banque de France (une dégradation). Comme le précise l'AFT, ces incidents sont davantage le fait d'organismes ou de prestataires externes que d'actions sur lesquelles l'agence aurait une prise directe 5 ( * ) .

Par ailleurs, comme le suggère l'audit de l'AFT réalisé en 2018 par le cabinet KPMG, l'agence suit avec attention les recommandations qui lui sont faites pour améliorer la qualité de son système de contrôle . L'AFT s'apprête ainsi à mettre en place un comité interne des risques (pilotage et hiérarchisation des risques, suivi des incidents observés, identification de plans d'action), dont la première réunion devrait se tenir en novembre 2019. Selon KPMG, cela devrait lui permettre de répondre de manière satisfaisante à toutes les exigences de l'arrêté du 3 novembre 2014 6 ( * ) qui lui sont applicables.

Les 38,149 milliards d'euros (AE=CP) demandés pour 2020 sur ce programme se subdivisent en deux actions , qui connaissent chacune, dans deux sens opposés, de brusques modifications par rapport à la loi de finances initiale pour 2019 :

- l'action 01 porte les crédits liés à la gestion de la dette . Ils représentent 97 % des crédits du programme et s'élèvent à 3 7,017 milliards d'euros , un chiffre en baisse de 9,95 % par rapport à 2019 . Cette baisse s'explique principalement par la faiblesse des taux d'intérêt dont ont bénéficié les nouvelles émissions et les rachats de titres les années précédentes. Au 1 er septembre 2019, le taux moyen des émissions de court terme est de - 0,56 %, tandis que le taux moyen des émissions de moyen et long termes est de 0,21 % (- 0,17 % pour les emprunts de deux à huit ans et 0,69 % pour les emprunts de neuf ans et plus) 7 ( * ) ;

- l'action 02 correspond à la gestion de la trésorerie et recouvre les 3 % restant des crédits du programme, soit un montant de 1,132 milliard d'euros . Ce montant est en hausse de 18,41 % : la trésorerie sur le compte du Trésor à la Banque de France est en effet rémunérée négativement, alors même que les dépôts des correspondants pour lesquels le Trésor doit lui-même verser une rémunération augmentent.

2. Le contexte actuel des taux d'intérêt explique la baisse sensible de la charge de la dette, alors même que l'encours de la dette est en hausse et que le besoin de financement augmente

a) Un contexte de taux favorable à la diminution de la charge de la dette

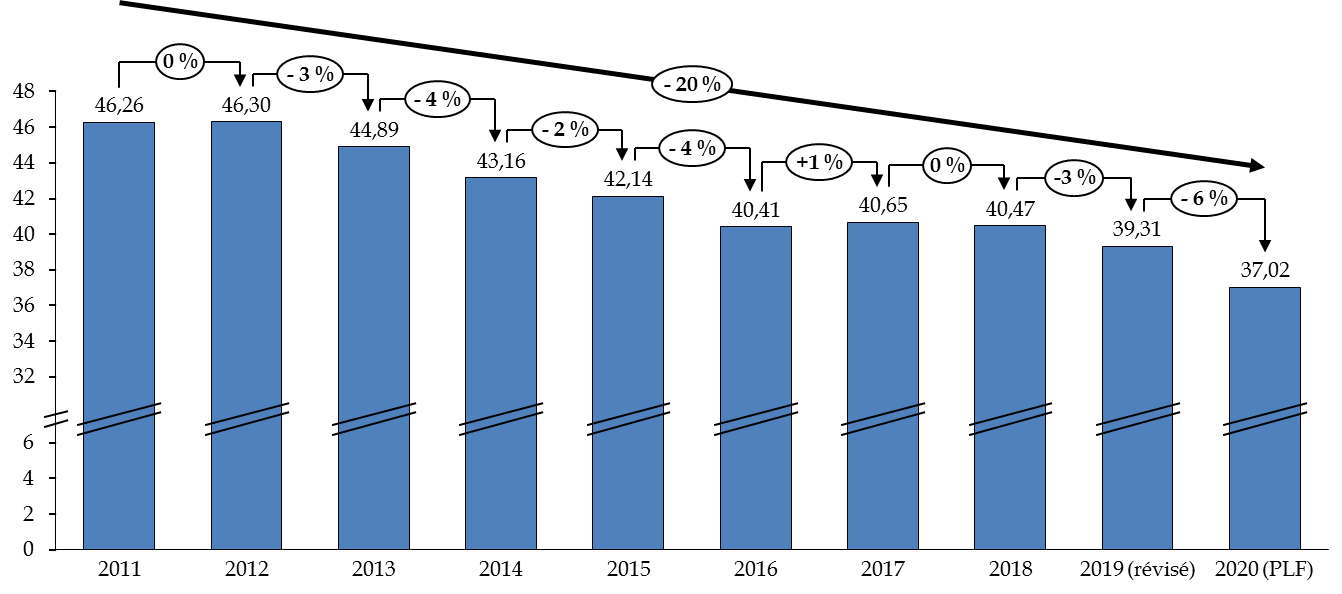

La charge de la dette 8 ( * ) représente 8,63 % des dépenses totales de l'État , estimées à 446,3 milliards d'euros 9 ( * ) . Si cette part demeure considérable, la valeur nominale de la charge de la dette connait pourtant une nette diminution ces dix dernières années .

Évolution de la charge de la dette ces dix dernières années

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

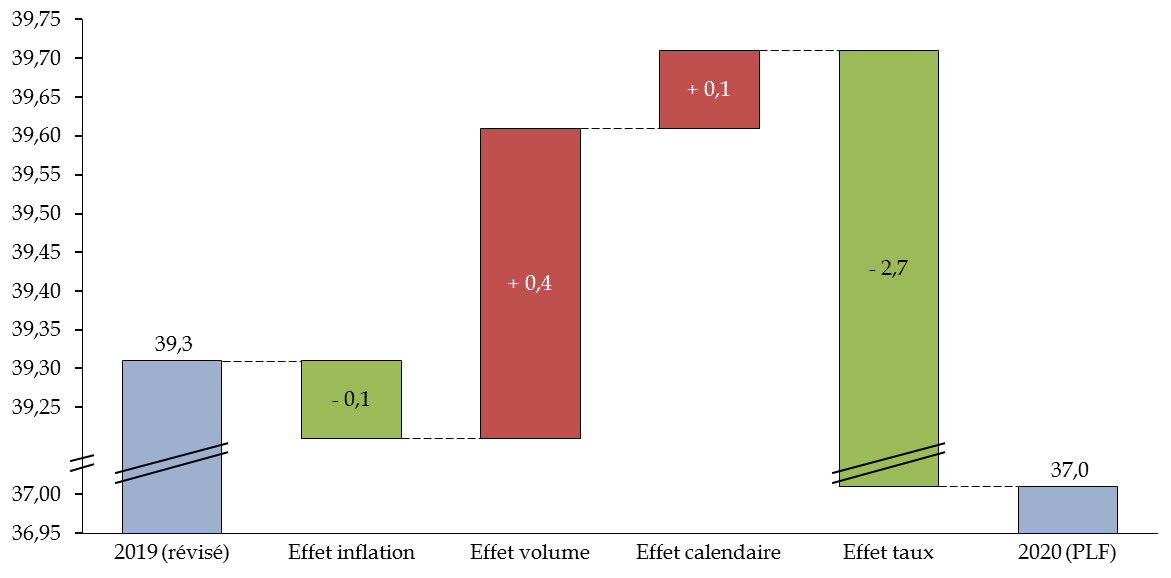

L'évolution de la charge de la dette dépend de plusieurs facteurs : le contexte de taux, le volume de titre émis, le besoin de financement de l'État, l'inflation et, de manière peu significative selon l'AFT 10 ( * ) , les effets calendaires, c'est-à-dire le moment de l'année auquel l'État procède aux opérations de financement 11 ( * ) .

Ces facteurs ont des effets contraires sur la charge de la dette. Ainsi, en 2020 , l'augmentation de l'encours de la dette négociable et l'effet calendaire, qui concourent à une hausse de la charge, devraient être plus que compensés par l'effet taux et par la stabilisation attendue de l'inflation .

Facteurs d'évolution de la charge de la dette entre 2019 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

La France bénéficie d'un contexte de taux extrêmement favorable , qui explique à lui seul la diminution de la charge de la dette en valeur nominale. Cet environnement clément s'explique en partie par les perspectives de ralentissement de la croissance mondiale et les conséquences de ces prévisions sur les décisions de politique monétaire des banques centrales des grandes économies mondiales. La Réserve fédérale des États-Unis (Fed) et la Banque centrale européenne (BCE) ont ainsi nettement revu les orientations de leurs politiques monétaires , à l'encontre toutefois de l'avis d'une partie des membres de leurs comités directeurs 12 ( * ) .

La Fed a ainsi abaissé son taux directeur en juillet et septembre 2019 (de 2,25-2,5 % à 1,75-2 %) et interrompu, deux mois plus tôt que prévu, la réduction de son bilan, mettant ainsi fin à la politique de resserrement monétaire suivie ces quatre dernières années (hausse des taux directeurs à partir de 2015 et réduction de son bilan à partir de la fin de l'année 2017). Au mois de septembre 2019, trois mois après que Mario Draghi avait affirmé, lors du forum de Sintra, que la BCE devrait intervenir faute d'amélioration des perspectives d'inflation et de croissance, la BCE a décidé d'abaisser son taux de dépôt, de - 0,4 % à - 0,5 %. Elle devrait également reprendre son programme de rachat de titres au 1 er novembre 2019 (20 milliards d'euros d'obligations par mois pour une durée pour l'instant indéfinie) et lancer un nouveau programme de prêts de long terme à destination des banques.

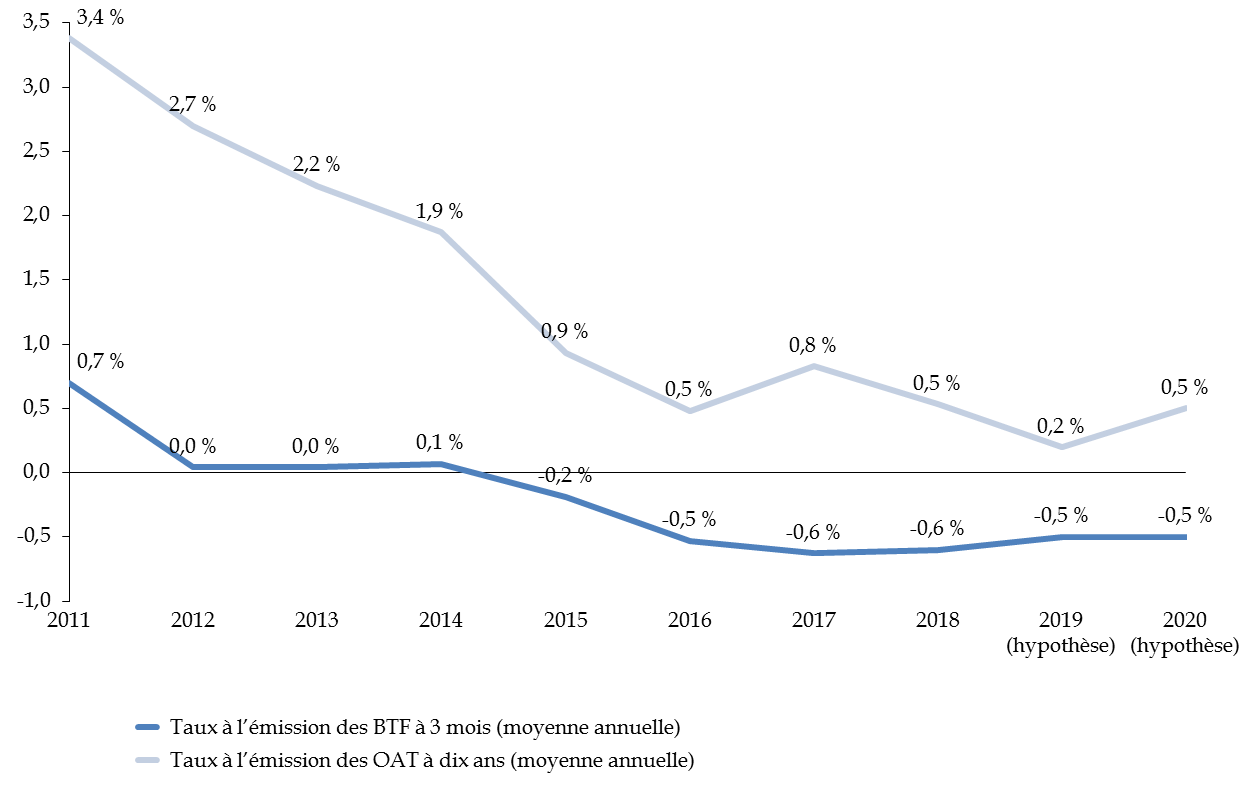

Ce contexte macroéconomique dégradé et les récentes décisions des banques centrales américaine, européenne ou asiatiques ont entrainé une baisse des rendements des actifs financiers, y compris sur les secteurs les plus risqués. Les investisseurs se sont donc davantage positionnés sur des échéances longues, comprimant en retour à la baisse les taux à moyen et long terme 13 ( * ) . L'AFT l'a pris en compte dans les prévisions de taux pour l'émission des titres français à moyen et long terme puisque la pente de la courbe de taux entre 2019 et 2020 a été adoucie (de 75 à 50 points de base d'écart) 14 ( * ) .

Évolution des taux OAT et BTF ces dix dernières années

Source : commission des finances du Sénat, d'après les documents budgétaires

Les taux à moyen et long terme, déjà bas, ont connu une chute brutale en mai 2019 . Le taux à 10 ans a ainsi baissé de 70 points de base, passant de 0,3 % fin mai 2019 à - 0,4 % en août 2019. Depuis, la France constate des records de taux bas sur ses émissions : - 0,36 % sur une émission à 10 ans au début du mois de septembre 2019, une incursion en territoire négatif pour le taux à 15 ans (- 0,03 %) 15 ( * ) . Pour rappel, il y a encore quelques mois, le Gouvernement prévoyait un taux moyen d'émission de titres à moyen et long terme de 2,15 % à la fin de l'année 2019. Ces taux bas pourraient permettre à la France d'économiser, en cumulé, jusqu'à huit milliards d'euros sur la charge de sa dette en 2019 et 2020.

Votre rapporteur spécial estime que les prévisions du Gouvernement , avec un taux à l'émission des OAT à 10 ans de 0,5 %, peuvent être qualifiées de prudentes, voire de conservatrices , d'autant plus si la BCE adopte de nouvelles mesures d'assouplissement. Dans une lettre adressée au Parlement européen en vue de son audition le 12 septembre, la candidate à la direction de la BCE, Mme Christine Lagarde, avait ainsi affirmé que, dans les conditions actuelles, la politique de la banque centrale devait rester accommodante. L'inflation peine en effet à retrouver un niveau proche des 2 %, cible du mandat de la BCE. Le PLF 2020 retient ainsi une prévision de 1 % pour la France (hors tabac) et 1,2 % en zone euro.

Pour autant, votre rapporteur ne considère pas qu'il s'agit ici d'une surbudgétisation et ne croit pas le Gouvernement entende se constituer par le biais de la charge de la dette une quelconque « cagnotte ». La prévision en projet de loi de finances pour 2020 tient ainsi compte de la persistance de taux bas et s'est également ajustée à l'actualisation du montant inscrit en 2019 (baisse de la charge de la dette de - 3,9 % entre la prévision inscrite en loi de finances initiale pour 2019 et la prévision révisée dans les documents budgétaires).

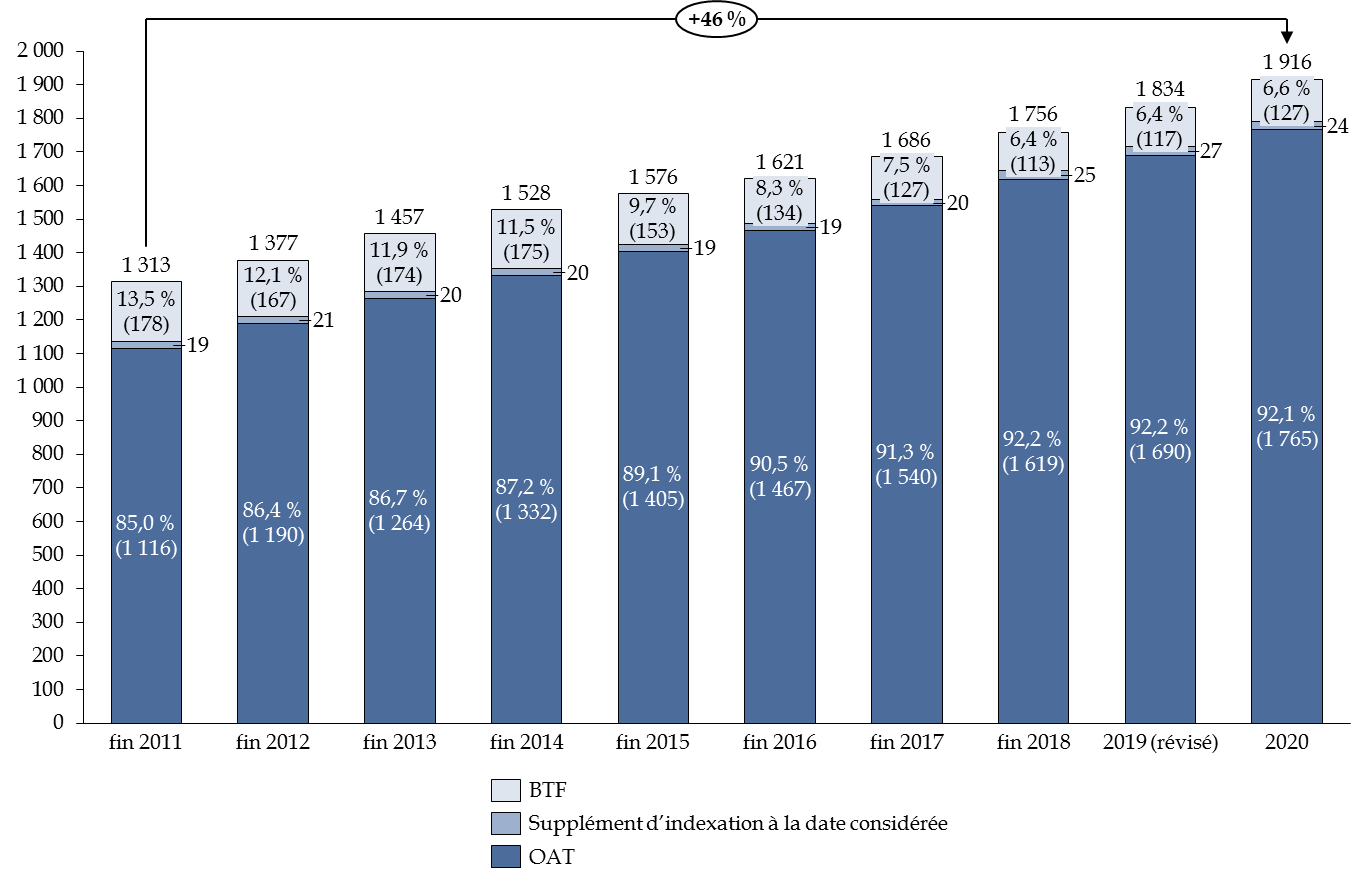

b) L'encours de la dette ne cesse d'augmenter

Si la charge de la dette diminue, ce n'est pas le cas de l'encours de dette négociable, en hausse constante ces dix dernières années .

Évolution de l'encours de dette négociable ces dix dernières années (valeur actualisée)

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Entre 2019 et 2020, l'encours de dette négociable pourrait augmenter de 81,8 milliards d'euros (supplément d'indexation inclus). La dette négociable de l'État d'une durée supérieure à un an, appréciée en valeur nominale, devrait, elle, augmenter au maximum de 74,5 milliards d'euros, conformément au plafond fixé dans le projet de loi de finances pour 2020. Cet accroissement continu de l'encours de dette négociable traduit l'incapacité de la France à assainir ses finances publiques.

Au premier trimestre 2019, la dette négociable française était en majorité détenue par des investisseurs non-résidents (52,1 %) 16 ( * ) . L'Asie représente 55 % des flux de titres en 2019, une part en forte progression (contre environ 35 % en 2018). Plus de la moitié de la dette détenue par les non-résidents se situe en zone euro (58 %), viennent ensuite les investisseurs américains (10 %) et asiatiques (8 %). Les 9 % restant correspondent aux détentions d'organisations internationales ou aux placements de réserves de change non identifiés géographiquement (ex. le FMI respecte la demande d'anonymat exprimé par certains détenteurs). En outre, les règles de confidentialité, ainsi que le volume des échanges de titres ayant lieu chaque jour (environ 15 milliards d'euros) rendent difficile de donner un encours de dette détaillée par résident.

Cette prédominance des non-résidents a cependant tendance à s'effriter, la part des résidents ayant augmenté de près de cinq points depuis 2017. Cela s'explique essentiellement par le programme d'achats de de la Banque de France dans le cadre du programme d'achats de titres de l'Eurosystème. Sur les 47,9 % de résidents, environ 21 % sont des institutions publiques, 20 % des investisseurs français et 6,5 % des institutions de crédits.

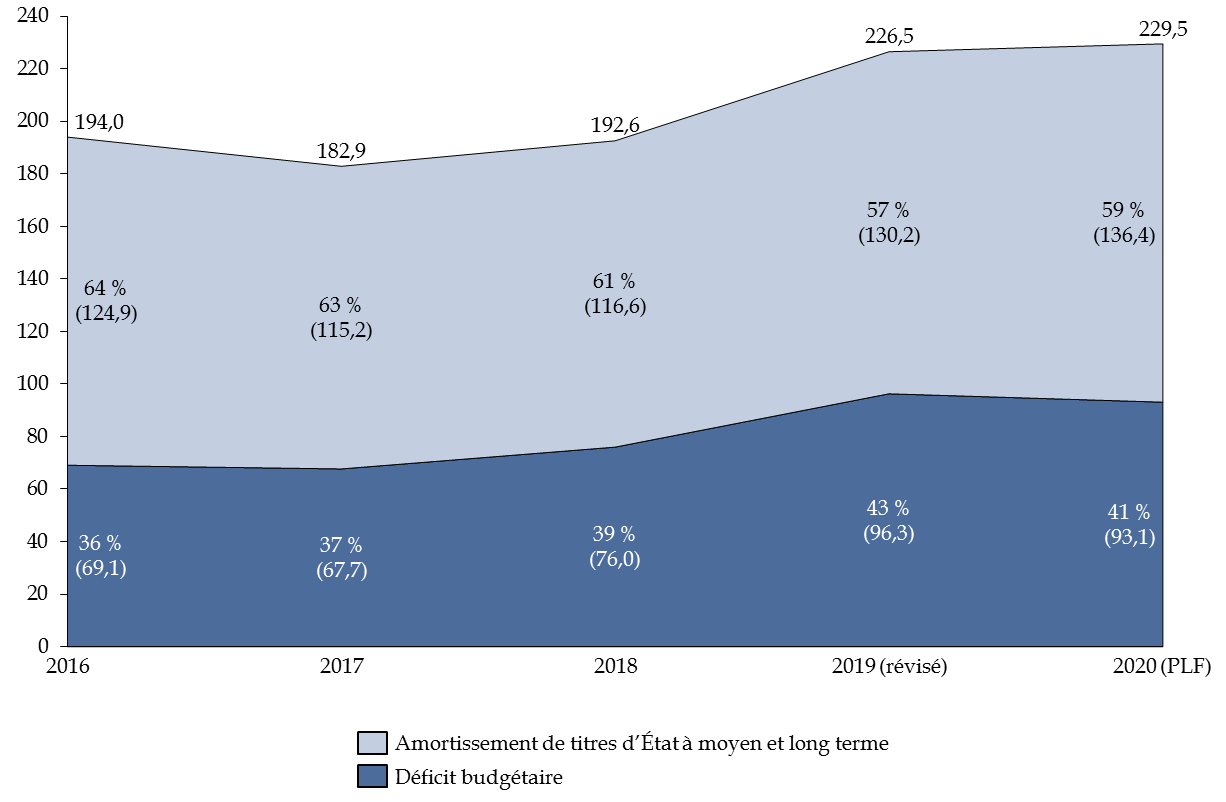

c) Le besoin de financement atteint un nouveau record

Le besoin de financement de l'État s'élève en 2019, après révision, à 225,5 milliards d'euros (contre 236,6 milliards d'euros en loi de finances initiale pour 2019). En 2020, ce besoin de financement connaîtrait une nouvelle hausse de 2,22 % , après 17,51 % entre 2018 et 2019. Toutefois, comme l'a expliqué le directeur de l'AFT, M. Anthony Requin, devant votre rapporteur spécial, le poids du programme dans le PIB demeure stable (autour de 9,3 %).

Votre rapporteur spécial relève que la France, une fois encore, s'éloigne de ses principaux partenaires européens , à l'exception de l'Italie. L'émission de titres de dette à moyen et long termes diminue depuis 2017 en Allemagne et en Espagne, tandis qu'elle se stabilise au Royaume-Uni.

Évolution du besoin de financement de l'État

(en milliards d'euros)

|

2019 (révisé) |

2020 (PLF) |

Évolution 2020-2019 |

|

|

Amortissement de titres d'État à moyen et long terme |

130,2 |

136,4 |

4,76 % |

|

Valeur nominale |

128,9 |

130,5 |

1,24 % |

|

Suppléments d'indexation dus |

1,3 |

5,9 |

353,85 % |

|

Amortissement des autres dettes (dettes reprises, etc...) |

0 |

2,3 |

- |

|

Déficit budgétaire |

96,3 |

93,1 |

- 3,32 % |

|

Autres besoins de trésorerie |

- 1 |

- 1,3 |

- 30,00 % |

|

Total |

225,5 |

230,5 |

2,22 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'amortissement de titres d'État à moyen et long termes se subdivise en deux catégories : la valeur nominale des titres à amortir, c'est-à-dire la valeur monétaire du titre à rembourser, et les suppléments d'indexations dus par l'État à ses créanciers sur les titres indexés à l'inflation (prévue à 1 % en France et 1,2 % en zone euro cette année, hors tabac). La forte hausse des suppléments d'indexation entre 2019 et 2020 s'explique principalement par l'arrivée à échéance d'une OAT€i émise en 2004, sur un encours d'environ 20 milliards de dollars. À noter que l'encours d'OAT(€)i étant aujourd'hui légèrement inférieur à 200 milliards d'euros, indexation incluse, la charge annuelle d'indexation augmenterait d'environ 200 millions d'euros en cas de hausse de l'inflation de 0,1 % (et vice versa).

La seconde partie du besoin de financement de l'État correspond au déficit budgétaire, en légère baisse entre 2019 et 2020. La troisième rubrique « Autres besoins de trésorerie » retrace les besoins résultant d'opérations de transfert ou d'administration, avec un impact minime sur le besoin de financement 17 ( * ) .

Pour la première fois depuis ces cinq dernières années, la part du déficit au sein du besoin de financement marque un léger infléchissement, à 41 %. La hausse de notre besoin de financement provient majoritairement de l'obligation de rembourser les intérêts de notre dette passée.

Évolution des parts relatives de l'amortissement

des titres d'État à moyen

et long terme et du déficit

budgétaire

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Ce besoin de financement est couvert par des recettes de financement, dont 88,9 % sont issues d'émissions de titres à moyen et long terme (nettes des rachats de dettes opérés chaque année). Le montant de ces émissions serait ainsi en hausse de 2,5 % entre 2019 et 2020 , ce qui s'explique par l'accroissement des volumes de titres d'État de moyen et long terme à amortir.

Évolution des recettes de financement de l'État

(en milliards d'euros)

|

2019 (révisé) |

2020 (PLF) |

Évolution 2020-2019 |

|

|

Émissions de titres à moyen et long termes, nettes des rachats |

200,0 |

205,0 |

2,50 % |

|

Ressources affectées à la Caisse de la dette publique et consacrées au désendettement |

0,0 |

2,0 |

_ |

|

Variation de l'encours de titres à court terme |

4,0 |

10,0 |

150,00 % |

|

Variation des dépôts des correspondants |

5,0 |

6,4 |

28,00% |

|

Variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État |

4,0 |

3,6 |

- 10,00 % |

|

Autres ressources de trésorerie |

12,5 |

3,5 |

- 72,00 % |

|

Total |

225,5 |

230,5 |

2,22 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Viendraient également couvrir ce besoin de financement l'émission de titres de court terme, avec une hausse marquée de l'émission prévue de BTF entre 2019 et 2020 (+ 150 %), ainsi que des produits de cessions de participations, à hauteur de deux milliards d'euros 18 ( * ) .

Les dépôts d'excédents de trésorerie des administrations (« les dépôts des correspondants ») devraient également augmenter, du fait notamment de l'affectation de produits de cessions de participation au Fonds pour l'innovation de rupture.

Les ressources déposées par le Trésor à la Banque de France devraient diminuer, ce qui a un impact positif sur les ressources de financement puisque les ressources débloquées peuvent être mobilisées pour couvrir le besoin de financement.

Enfin, dans un contexte de taux négatifs pour l'émission de titres d'une maturité de 15 ans, les primes nettes des décotes devraient rapporter trois milliards d'euros en 2020 . A ce montant s'ajouterait 0,5 milliard d'euros de supplément d'indexation reçu à la réémission de titres indexés, pour un total d'autres ressources de trésorerie de 3,5 milliards d'euros.

B. LES CRÉDITS DES AUTRES PROGRAMMES DE LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » CONNAISSENT ÉGALEMENT UNE BAISSE NOTABLE

La baisse constatée sur l'ensemble des autres programmes de la mission « Engagements financiers de l'État » est forte . La charge de la dette n'étant pas prise en compte dans la norme de dépenses pilotables, inscrite en loi de programmation des finances publiques (LPFP), seuls les crédits portés sur les programmes suivants sont concernés . En 2020, le plafond fixé pour 2020 sera respecté puisque les dépenses s'élèveront à 356 millions d'euros, contre 430 millions d'euros en LPFP . Cette diminution provient pour partie de facteurs conjoncturels et pour partie des premiers effets des mesures adoptées au début du quinquennat sur les dépenses de plusieurs programmes de la mission « Engagements financiers de l'État ».

1. Programme 114 « Appels en garantie de l'État » : une forte baisse répercutée sur l'ensemble des actions

Les crédits du programme 114 « Appels en garantie de l'État » sont destinés à couvrir les appels des garanties octroyées par l'État . L'État garantit principalement des dettes émises par des tiers , avec deux objectifs distincts : faire bénéficier ce tiers de conditions de financement plus favorables ou garantir le tiers sur un engagement qu'il a pris pour le compte de l'État. La garantie de l'État peut également permettre aux acteurs concernés de s'assurer contre certains risques que le marché ne peut lui-même assumer. Les crédits de ce programme sont évaluatifs puisqu'ils ne sont activés qu'en cas de défaut de paiement du bénéficiaire.

Crédits alloués en garanties de l'État par secteurs bénéficiaires

(en millions d'euros)

|

2019 |

2020 |

Part dans les crédits du programme |

Évolution 2020/2019 |

|

|

01 - Agriculture et environnement |

0,9 |

0,9 |

0,96 % |

0,00 % |

|

02 - Soutien au domaine social, logement, santé |

53,0 |

43,0 |

45,70 % |

- 18,87 % |

|

03 - Financement des entreprises et industrie |

1,4 |

1,2 |

1,28 % |

- 14,29 % |

|

04 - Développement international de l'économie française |

69,5 |

48,5 |

51,54 % |

- 30,22 % |

|

04.02 Assurance-prospection |

43,5 |

41,5 |

44,10 % |

- 4,60 % |

|

04.03 Garantie de change |

1,0 |

1,0 |

1,06 % |

0,00 % |

|

04.06 Garantie du risque exportateur |

25,0 |

6,0 |

6,38 % |

- 76,00 % |

|

Autres garanties |

0,5 |

0,5 |

0,53 % |

0,00 % |

|

Total |

125,3 |

94,1 |

100,00 % |

- 24,90 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Si le programme 114 prévoit une forte baisse de ses dépenses en 2020 (- 24,90 %), celles-ci demeureraient supérieures aux crédits de paiement consommés en 2018 (44,63 millions d'euros).

Les deux actions les plus importantes, et qui connaissent les évolutions les plus significatives sont les actions 02 et 04. Par l'action 02, l'État apporte sa garantie aux dispositifs de prêts à l'accession sociale à la propriété, de prêts à taux zéro et d'éco-prêts à taux zéro . La baisse constatée entre 2019 et 2020 provient d'un simple ajustement . Au regard des dépenses tendancielles, l'année 2019 apparaît en effet exceptionnelle : du fait de dysfonctionnements dans la procédure de déclaration des sinistres, un certain nombre de dossiers d'indemnisation ont été repoussés de 2018 à 2019 (1 093 sinistres déclarés sur l'année 2018 contre 1 566 en 2017 et 948 au premier semestre 2019).

L'action 04 , la plus importante du programme, est également celle dont le périmètre a le plus évolué ces dernières années. En octroyant ces garanties, l'État vise à protéger les entreprises françaises exportatrices contre des risques incertains et potentiellement trop dangereux pour que le marché ne puisse lui-même les assurer . Ces risques tiennent à la durée du contrat, à son montant, au risque de contrepartie ou encore au risque de change. L'action 04 du programme 114 agit en soutien du compte de commerce « Soutien financier au commerce extérieur » : ses abondements viennent compenser l'évolution du solde de ce compte.

Les indicateurs de performance de la mission couvrent principalement cet accompagnement des entreprises françaises à l'international. Si l'indice moyen pondéré du portefeuille des risques de l'assurance-crédit (risque pays) demeure bon (2,8 en prévision actualisée pour 2019 et 2,9 en prévision pour 2020), les flux de garanties sont davantage risqués et moins bien notés (3,5 en 2019 et 3,3 en 2018), ce qui pourrait à terme dégrader la note attribuée au stock de ces garanties. En parallèle, les pourcentages de moins bons risques parmi les entreprises bénéficiaires des garanties du risque exportateur devraient se stabiliser, tant en nombre qu'en montant. La gestion du risque apparaît donc maîtrisée, mais doit être surveillée .

La légère baisse constatée sur l'assurance prospection, qui assure les entreprises contre un éventuel échec de leurs actions de prospection et leur offre un relais de trésorerie, provient également d'une année 2019 exceptionnelle. Le fonctionnement de l'assurance prospection a en effet été modifié en 2018 : les versements ne sont plus effectués a posteriori mais 50 % des dépenses sont maintenant avancées, provoquant à court terme un accroissement des crédits de paiement mobilisés.

Au premier semestre 2019, deux dispositifs d'appels en garantie ont été mobilisés : 15 millions d'euros (AE=CP) pour la Société de gestion des financements et de la garantie de l'accession sociale à la propriété (action 02) et 686 048 euros pour la Société nationale des poudres et explosifs (SNPE), au titre de la convention de garantie environnementale entre la SNPE et SAFRAN.

2. Programme 145 « Épargne » : une baisse intégrant les effets des réformes intervenues ces dernières années

Le programme 145 « Épargne » vise principalement à soutenir le secteur du logement et l'accession à la propriété.

Évolution des crédits du programme 145 « Épargne »

(en millions d'euros)

|

2019 |

2020 |

Part dans les crédits du programme |

Évolution 2020/2019 |

|

|

Épargne logement |

101,00 |

86,99 |

99,79 % |

- 13,87 % |

|

Instrument de financement du logement |

0,88 |

0,18 |

0,21 % |

- 79,07 % |

|

Total |

101,88 |

87,18 |

100,00 % |

- 14,43 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les primes d'épargne logement constituent le principal dispositif : elles sont versées lors de la mobilisation des comptes épargne-logement (CEL) ou de la clôture de plans d'épargne-logement (PEL) et lorsque ceux-ci servent à financer un investissement immobilier. Tenant compte de l'évolution intervenue dans l'usage de ces produits, devenus davantage un outil d'épargne que le relais d'un achat immobilier 19 ( * ) , la loi de finances pour 2018 a mis fin au versement de cette prime pour les CEL et les PEL ouverts à partir du 1er janvier 2018 . Cette mesure n'aura de plein effet qu'à partir de 2021, le versement de la prime étant conditionné à une durée de détention minimale du CEL de 18 mois et du PEL de trois ans.

La baisse des crédits constatée dès 2020 sur l'action « Épargne logement » résulte donc à la fois de l'utilisation par les ménages du PEL comme un instrument d'épargne et du conditionnement de la prime à la souscription d'un prêt d'épargne-logement de 5 000 euros minimum, alors même que les taux offerts par ces instruments sont supérieurs aux taux actuels du marché bancaire.

La deuxième action reprend quant à elle un dispositif ancien et en voie d'extinction , ce qui explique l'atrophie des crédits proposés dans le projet de loi de finances pour 2020.

3. Programme 344 « Fonds de soutien relatif aux prêts et contrats financiers structurés à risque »

Le fonds de soutien relatif aux prêts et contrats financiers structurés à risque , créé par l'article 92 de la loi n°2013-1278 du 29 décembre 2013 de finances pour 2014, vise à accompagner les collectivités territoriales ayant souscrit à ce type de prêts, aussi appelés « prêts toxiques ». Abondé à hauteur de trois milliards d'euros en 2016, il intervient de deux manières :

- soit en apportant une aide au remboursement anticipé des emprunts , dans la limite d'un taux maximal de 75 % des indemnités de remboursement anticipé, auquel s'ajoute un taux complémentaire maximal de 5 % pour les situations les plus graves ;

- soit en prenant en charge une partie des intérêts dus sur les échéances dégradées . Ce dispositif, dérogatoire et versé par période de trois ans reconductible, concerne 15 % des collectivités territoriales soutenues par le fonds.

85 % des 676 collectivités ayant déposé un dossier au 30 avril 2015 ont reçu ou reçoivent une aide du fonds et 86,14 % des prêts ont déjà fait l'objet d'un remboursement anticipé au 31 décembre 2018 . Ce fonds est à la fois financé par l'État et par le secteur bancaire , par le biais d'une taxe additionnelle à la taxe systémique (article 26 de la loi n°2014-1655 du 29 décembre 2014 de finances rectificative pour 2014). À ses crédits de paiement, dont le montant s'élève en 2020 à 174,90 millions d'euros (- 4,79 % par rapport à 2019) s'ajoutent, sous la forme de fonds de concours , 11,5 millions d'euros en provenance de la société de financement local et de sa filiale la Caisse française de financement local (10 millions d'euros), ainsi que de Dexia (1,5 million d'euros), toutes trois non assujetties à la taxe systémique.

4. Programme 338 « Augmentation de capital de Banque européenne d'investissement » : aucune dotation

Le programme 338 est le support budgétaire de la participation de la France à l'augmentation du capital de la Banque européenne d'investissement (BEI), décidée en 2012. Malgré le départ prévu du Royaume-Uni de l'Union européenne , et donc la fin de son actionnariat au sein de la BEI, le programme n'est abondé d'aucun crédit en 2020 . En effet, le conseil d'administration et le conseil des gouverneurs ont, par un accord unanime 20 ( * ) , décidé de compenser le capital libéré britannique par une partie des réserves de la BEI et d'augmenter le capital appelable des 27 États membres pour remplacer la part britannique. Aucune de ces deux opérations ne nécessite l'ouverture de crédits. Seuls les montants des engagements hors bilan inscrits dans le compte général de l'État devront être réajustés afin de prendre en compte la hausse du capital appelable français (de 39,2 milliards d'euros à 42,6 milliards d'euros).

5. Programme 336 « Mécanisme européen de stabilité » : aucune dotation, mais le risque de faire à nouveau appel aux crédits non répartis

Ce programme soutient la contribution française au capital du Mécanisme européen de stabilité (MES), organisation permanente inaugurée en octobre 2012 21 ( * ) pour remplacer le Fonds européen de stabilité financière, une institution temporaire créée pour financer les programmes d'assistance financière à destination de trois pays de la zone euro (Irlande, Portugal, Grèce).

La contribution de la France au MES est légèrement supérieure à 20 % de son capital , composé à la fois de parts libérées (80,5 milliards d'euros au total dont 16,3 pour la France) et de parts appelables (624,3 milliards d'euros au total dont 126,3 pour la France). La participation de la France aux parts libérées a déjà été versée, sous la forme de cinq tranches de 3,3 milliards d'euros.

Cependant, en 2017, le MES s'est vu retirer la dérogation lui permettant de ne pas payer les intérêts négatifs sur ses facilités de dépôt placées auprès des banques centrales nationales composant l'Eurosystème (taux de - 0,4 %). Pour que la levée de cette dérogation n'affecte pas le capital du MES, les autorités françaises et allemandes ont pris l'engagement de rétrocéder au MES les intérêts perçus sur les dépôts placés auprès de la Banque de France et de la Bundesbank 22 ( * ) . Considérant que la rétrocession reste conditionnée à un engagement similaire de l'Allemagne et ne constitue donc pas une dépense certaine, le Gouvernement ne dote pas ce programme.

Votre rapporteur spécial regrette ce choix, le Gouvernement ayant déjà fait appel en 2018 au programme « dépenses accidentelles et non prévisibles » de la mission « Crédits non répartis » pour abonder en cours d'année le programme 336 . L'occurrence se répétant, après une ouverture de crédits en cours d'année en 2017, votre rapporteur spécial constate qu' on s'éloigne de l'objet même des crédits non répartis . Si l'inscription de 100 millions d'euros 23 ( * ) conduirait certes à dépasser le plafond de dépenses inscrit en LPFP, elle répondrait au souci, constamment réaffirmé par le Gouvernement, de sincérité de la budgétisation . C'est également l'une des recommandations de la Cour des comptes.

II. LES COMPTES SPÉCIAUX

A. LE COMPTE DE CONCOURS FINANCIERS « AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS »

Ce compte de concours financiers retrace quatre catégories d'avances accordées à des services ou organismes gérant des services publics . La plus importante en termes de crédits de paiement correspond aux avances du Trésor octroyées à l'Agence de service et de paiement (ASP), au titre du préfinancement des aides de la politique agricole commune (10 milliards d'euros). Ses crédits devraient s'élever, au total, à 10,39 milliards d'euros en 2020, soit une baisse de 9,23 % par rapport à la loi de finances pour 2019.

L'article 24 de la loi organique relative aux lois de finances définit les règles applicables aux avances. Ainsi, une avance doit être accordée pour une durée déterminée et doit être assortie d'un taux ne pouvant être inférieur aux obligations du Trésor à même échéance 24 ( * ) . Seul un décret en Conseil d'État peut permettre de déroger à ces obligations.

Les principaux indicateurs inscrits dans le projet annuel de performance du CCF ont trait aux deux conditions encadrant l'utilisation des avances : le respect de la neutralité budgétaire pour l'État et le respect de la durée initiale des avances . En effet, si ce dernier critère n'était pas respecté, l'avance se transformerait de facto en prêt, voire en subvention. Votre rapporteur spécial relève que ces deux indicateurs ne devraient pas être strictement respectés en 2019, ni même en 2020. L'avance accordée à la Cité de la Musique en 2009 fait en effet l'objet d'un rééchelonnement. Celui-ci n'est pas encore acté et pourrait, si le décret n'est pas adopté en Conseil d'État avant, dégrader les indicateurs de performance pour 2020.

Plus préoccupant, le solde du CCF devrait être négatif en 2020 , à hauteur de 138,47 millions d'euros. Cela vient principalement des moindres recettes (- 10,24 % entre 2019 et 2020) attendues du remboursement des avances octroyées à des organismes distincts de l'État et gérant des services publics (- 59,47 %) et des avances octroyées à des services de l'État (- 6,67 %).

Le quatrième ensemble, qui correspond aux avances du Trésor octroyées à l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (ONIAM), au titre de l'indemnisation des victimes du Benfluorex, est stable (15 millions d'euros. Ces crédits n'ont pas été mobilisés en 2018).

B. LE COMPTE DE CONCOURS FINANCIERS « ACCORDS MONÉTAIRES INTERNATIONAUX »

Le compte de concours financiers « Accords monétaires internationaux » n'est plus abondé depuis plusieurs années , du fait des niveaux de réserves importants détenus par les banques centrales concernées 25 ( * ) et de la faible probabilité d'appel en garantie de l'État. Il n'a d'ailleurs pas fait l'objet d'un projet annuel de performances.

Bien que non doté en crédits, ce compte ne peut être supprimé puisqu'il constitue le pendant budgétaire des accords passés avec les 15 pays dont l'unité monétaire est le franc de la communauté financière africaine (franc CFA).

|

Pays |

Unité monétaire |

Parité fixe |

|

|

Union monétaire ouest-africaine (UMOA) |

Bénin, Burkina Faso, Côte d'Ivoire, Guinée Bissau, Mali, Niger, Sénégal et Togo |

Franc CFA émis par la Banque centrale des États de l'Afrique de l'Ouest (XOF) |

1 euro = 656 XOF |

|

Union monétaire d'Afrique centrale (UMAC) |

Cameroun, Centrafrique, Congo, Gabon, Guinée équatoriale, Tchad |

Franc CFA émis par la Banque des États de l'Afrique centrale (XAF) |

1 euro = 656 XAF |

|

Union des Comores |

Franc comorien émis par la Banque centrale des Comores (KMF) |

1 euro = 492 KMF |

La zone franc est régie par quatre principes fondamentaux : (1) la garantie de convertibilité illimitée du Trésor français ; (2) la fixité des parités (le franc CFA est aujourd'hui arrimé à l'euro) ; (3) la libre transférabilité ; (4) la centralisation des réserves de change auprès du Trésor français.

C. LE COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE »

Ce compte d'affectation spéciale se compose de deux programmes : les dépenses au titre du versement de la France à la Grèce des revenus perçus sur les titres grecs [795] et, éventuellement, les dépenses au titre des rétrocessions de trop-perçus à la Banque de France [796]. Les recettes du compte sont quant à elles constituées du produit des contributions de la Banque de France au titre de la restitution des revenus qu'elle perçoit sur les titres grecs.

La Banque de France et le ministre de l'économie et des finances ont signé le 13 mai 2019 une troisième convention par laquelle la Banque de France s'engage à verser 116,92 millions d'euros en 2019 et 84,08 millions d'euros en 2020, au titre des revenus qu'elle a reçu de la détention d'obligations grecques dans le cadre du securities market program 26 ( * ) .

Évolution des crédits ouverts dans le

cadre de la participation

au désendettement de la

Grèce

(en CP, en millions d'euros)

|

2019 |

2020 |

Évolution 2020/2019 |

|

|

Dépenses |

|||

|

[795] Versement de la France à la Grèce des revenus perçus sur les titres grecs |

125,7 |

263,71 |

109,79 % |

|

[796] Rétrocession de trop-perçus à la Banque de France |

0 |

0 |

- |

|

Total des dépenses |

125,7 |

263,71 |

109,79 % |

|

Recettes |

|||

|

Produit des contributions de la Banque de France |

118,0 |

84,08 |

- 28,75 % |

|

Solde |

- 7,7 |

- 179,63 |

2232,86 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Votre rapporteur spécial relève également la très forte hausse des autorisations d'engagement. Atteignant 480,6 millions d'euros en 2020, elles marquent ainsi une progression de plus de 307 %. En effet, si le dispositif de rétrocession avait été suspendu en 2015, il a depuis été réactivé par accord de l'Eurogroupe le 22 juin 2018. Les revenus correspondant seront reversés à la Grèce depuis le MES et deux fois par an, de 2018 à 2022, sous réserve que la Grèce satisfasse aux conditions fixées pour la période post-programme d'assistance financière.

SECONDE PARTIE

DES

RISQUES RÉELS SUR LA CHARGE DE LA DETTE ET DES MARGES DE PROGRÈS

SUR LES INFORMATIONS TRANSMISES AU PARLEMENT

Les dépenses liées à la charge de la dette présentent une spécificité : elles ne font pas l'objet de crédits limitatifs mais de crédits évaluatifs , l'État devant toujours avoir les moyens d'honorer ses obligations. Le Parlement ne vote donc pas une autorisation juridiquement contraignante mais une simple prévision qui, nous l'avons vu ces dernières années, peut fortement évoluer en cours d'exécution.

Faut-il pour autant en conclure que le Parlement ne dispose d'aucune marge de manoeuvre ? Certainement pas, le rôle des parlementaires est essentiel. Il nous revient d' alerter sur les risques pesant sur la charge de la dette ainsi que sur la crédibilité de la prévision du Gouvernement .

Pour accomplir parfaitement sa mission , le Parlement doit disposer d'informations fiables et faire preuve de pédagogie sur ce sujet . Il existe sur ces deux aspects d'importantes marges de progrès.

I. LES CRÉDITS ÉVALUATIFS DE LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » SONT SOUMIS À PLUSIEURS RISQUES

A. LE RISQUE DE TAUX : CONTINUER LE TRAVAIL D'ALERTE

À l'aune de bien des indicateurs , la situation de la dette française et de sa charge semble plutôt maîtrisée : les taux de couverture d'adjudication dépassent leurs cibles, les taux d'intérêt continuent leur baisse, les investisseurs conçoivent toujours la dette française comme une valeur refuge et l'AFT parvient à répondre au besoin de financement de l'État dans des conditions avantageuses. Tant et si bien que, devant votre rapporteur spécial, les interlocuteurs de votre rapporteur spécial ont regretté que l'enjeu de la charge de la dette semble être aujourd'hui « passé de mode » . Ils ont regretté que le Gouvernement se soit désintéressé des objectifs qu'il s'était lui-même fixé en matière d'assainissement des finances publiques.

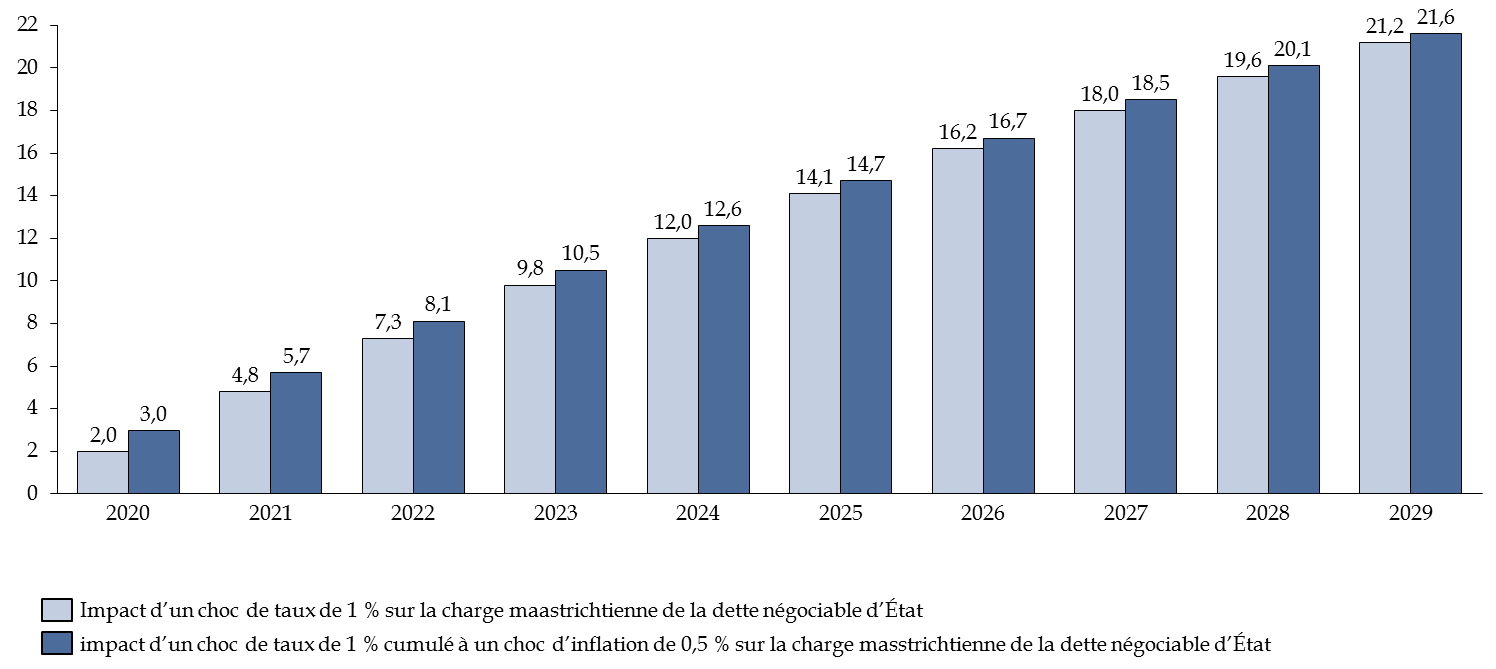

Ce serait le premier symptôme de l'effet anesthésiant de ce contexte de taux favorable . Les interlocuteurs de votre rapporteur spécial ont plutôt appelé à se montrer extrêmement prudents. S'il peut nous être reproché de tirer la sonnette d'alarme depuis plusieurs années, sans que le retournement de conjoncture tant redouté ne se soit réalisé, votre rapporteur spécial considère au contraire qu'il est de son rôle de réitérer ces avertissements . Les personnes auditionnées ont en effet expliqué que même si les taux ne remontaient pas demain, ni même avant la fin du quinquennat, il demeure certain qu'un jour ils le feront et que, sans effort réalisé d'ici-là, la France pourrait se retrouver dans une situation insoutenable dans laquelle ces moyens seraient tout entier alloués à la charge de la dette.

Impact d'un choc de taux et d'un choc de taux

cumulé à un choc d'inflation

sur la charge de la dette ces

dix prochaines années

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Lors de l'audition de l'Agence France Trésor, votre rapporteur spécial a regretté que nous ne disposions, dans les documents budgétaires, que de deux scénarii de chocs . Ils sont pourtant suffisants pour nous montrer à quoi nous nous exposons si nous ne parvenons pas à maîtriser nos dépenses publiques 27 ( * ) . Certes, l'effet serait graduel, en raison du refinancement progressif de la dette, mais la charge de notre dette pourrait être multipliée par un et demi en moins de dix ans. Ce risque est d'autant plus important que, bien qu'allongée, la maturité de la dette française est de 7,7 années.

Il est vrai que nous bénéficions actuellement de conditions clémentes. Les agences de notation portent un regard analogue sur la situation de la dette française, avec une note AA et une perspective stable 28 ( * ) . La notation des agences se construit en s'appuyant à la fois sur des critères propres au pays (environnement institutionnel, structure économique, comptes extérieurs, cadre budgétaire, flexibilité monétaire), mais aussi en le comparant aux pays partageant avec lui des caractéristiques similaires.

Comme l'ont expliqué l'AFT et les agences de notation lors de leurs auditions, ni les mouvements sociaux récents ni le Brexit n'ont eu ou ne devraient avoir d'effet négatif sur notre capacité à emprunter à un coût faible, voire nul, sur les marchés financiers. La France bénéficie de très bonnes notes sur son environnement institutionnel et économique, mais ces notes se dégradent quand sont évaluées la position extérieure de la France et sa situation budgétaire . Il faut toutefois s'interroger sur les raisons qui ont conduit à la première dégradation de la note française et qui sont toujours attentivement suivies par les agences de notation : le niveau élevé de dette publique et le déficit public à peine maîtrisé.

Afin de garantir le refinancement de la dette dans les conditions les moins onéreuses et les plus sûres possibles, l'AFT doit préserver sa liquidité, assurer la sécurité du système d'adjudication, se montrer innovante en proposant de nouveaux produits (OATi, OAT vertes) mais aussi diversifier les détenteurs de la dette française, tant au niveau géographique qu'institutionnel. Dans son appréciation de la qualité de crédit de la France en octobre 2019, Fitch Ratings a ainsi insisté sur l'effet positif de la stratégie de gestion de la dette française par l'AFT pour en réduire les risques 29 ( * ) .

Votre rapporteur spécial est convaincue qu' il est essentiel, pour notre économie et pour les générations futures, de ne pas se laisser piéger par notre environnement monétaire . Dans une étude sur les conditions de crédits en Europe 30 ( * ) , Standard&Poor's insiste sur la multiplication des facteurs de fragilité : un contexte macroéconomique dégradé (croissance économique mondiale en berne, tensions politiques et commerciales), la vulnérabilité de la zone euro aux chocs externes (choc pétrolier, choc commercial), les incertitudes liées à la sortie du Royaume-Uni de l'Union européenne, une politique monétaire arrivée à ses limites. Le risque est que les nouvelles mesures accommodantes adoptées par la BCE, loin de suffire à relancer l'inflation, la croissance et la consommation, n'aggravent plutôt la situation des banques et leur rentabilité 31 ( * ) . C'est d'ailleurs ce qui a conduit la BCE à compenser, après l'annonce de ces dernières mesures de politique monétaire, les effets de l'abaissement du taux de dépôt pour les banques. Ce dispositif, appelé two-tier system , exonère une partie des liquidités du taux de dépôt négatif 32 ( * ) , comme c'est déjà le cas pour les réserves que doivent obligatoirement constituer toutes les banques auprès de l'Eurosystème.

B. LES ENGAGEMENTS HORS BILAN ET LES ENGAGEMENTS IMPLICITES DE L'ÉTAT

Votre rapporteur spécial estime que les engagements hors bilan et les engagements implicites de l'État sont mal pris en compte dans l'appréciation de la situation française et que les efforts destinés à clarifier les informations disponibles sur leur volume, leur risque et leur montant doivent être poursuivis. Ces engagements hors bilan sont listés en annexe du compte général de l'État (CGE) et ne peuvent donc être évalués que pour l'année n-2. Si nous ne pouvons que nous satisfaire, à l'instar de la Cour des comptes, que la fiabilité du recensement de ces engagements ait augmenté, il existe encore des marges de progrès.

Si ce sujet est moins abordé que celui de la dette, cela tient d'abord à la nature même des engagements hors bilan : ces engagements, et donc les dépenses qui y sont attachées, sont conditionnées à la réalisation d'événements ultérieurs . Pour autant, la vigilance des parlementaires ne doit pas s'en trouver amoindrie : la forte hausse du volume de ces engagements depuis quinze ans doit nous inviter à faire preuve de précaution.

Évolution des engagements hors bilan de l'État ces quinze dernières années

(en millions d'euros)

Source : commission des finances du Sénat, d'après le compte général de l'État et la Cour des comptes

Certes, une part de cette hausse est « mécanique » . Quatre facteurs expliquent la multiplication par trois des engagements hors bilan depuis 2006 :

- un effet volume : cela vient par exemple de la participation de la France aux mécanismes de soutien financier dans la zone euro (ex. MES) ou de la garantie des dépôts des épargnants, directement liée au volume de ces dépôts ;

- un effet prix : il joue particulièrement pour l'évolution des engagements de retraite de l'État, qui constituent 55,52 % du total inscrit dans le CGE. Le montant de ces engagements dépend en effet fortement du taux d'actualisation utilisé (- 0,3 % dans le CGE 2018, - 0, 55 % dans le CGE 2017). Concrètement, cela veut dire qu'une hausse du taux utilisé réduit le montant de ces engagements ou, au contraire, le détériore quand les conditions de financement s'améliorent, comme c'est le cas aujourd'hui ;

- un effet périmètre : des changements normatifs peuvent faire entrer dans le périmètre des engagements hors bilan des garanties qui n'y figuraient pas auparavant ;

- un effet qualité : le tableau retraçant l'ensemble des engagements hors bilan de l'État fait l'objet d'un travail constant de fiabilisation.

Toutefois, votre rapporteur spécial rappelle que ne figurent dans ce décompte ni les engagements découlant de la mise en jeu de la responsabilité de l'État, par nature difficiles à chiffrer, ni, comme le regrette la Cour des comptes, l'engagement implicite de l'État en faveur de Bpifrance en cas de faillite de sa filiale, Bpifrance Financement . Nous ne disposons pas non plus d'un recensement exhaustif des engagements hors bilan des collectivités locales, dont les plus risqués et probables pourraient in fine devoir faire intervenir l'État. Ce sont autant de zones d'ombre qui mériteraient d'être davantage approfondies.

Outre cette question des engagements hors bilan, votre rapporteur spécial appelle à faire attention aux garanties octroyées par l'État. Comme le notait le rapporteur général de la commission des finances, « l'estimation du risque d'appel de la garantie est délicate » 33 ( * ) , et c'est un point sur lequel nous n'avons que peu progressé. Si le tableau d'inventaire des garanties recensées par l'État reprend l'ensemble des garanties octroyées par l'État, il est surprenant de constater que, dans la liste transmise à votre rapporteur spécial sur les garanties octroyées en 2019, ne figurent pas encore toutes les estimations sur le montant et le risque de l'ensemble de ces garanties (les données sont uniquement disponibles pour 2018).

Garanties octroyées par l'État au premier semestre 2019 34 ( * )

(en millions d'euros)

|

Bénéficiaire |

Montant |

Objet |

|

Unédic |

Jusqu'à 2 500 |

Garantie pour les émissions obligataires de l'Unédic |

|

Banque européenne d'investissement |

500 |

Garantie à un prêt de la BEI en faveur de la société du Grand Paris |

|

Agence française de développement |

Près de 1 000 |

Garantie de prêts octroyés par l'AFD à la République du Congo, au Cameroun, au Maroc, à la Colombie, à la Tunisie, à l'Indonésie, à l'Association internationale du développement et au Fonds international de développement agricole |

|

Natixis |

Pas d'indication |

Garantie pour les opérations d'échange de conditions d'intérêt contractées par Natixis pour le compte de l'État |

|

Centre national d'art et de culture Georges Pompidou |

Pas d'indication |

Exposition « Francis Bacon » |

|

Réunion des musées nationaux - Grand Palais |

Pas d'indication |

Exposition « Greco » |

|

Association nationale des écoles françaises de l'étranger |

16 millions de dollars |

Emprunts contractés par des établissements à Panama et à Mascate |

II. SUR PLUSIEURS PROGRAMMES DE LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT », LE PARLEMENT TIRERAIT PROFIT DE BÉNÉFICIER D'INFORMATIONS NOUVELLES

A. LA DETTE ET LA CHARGE DE LA DETTE : UNE DÉFINITION À CLARIFIER, UN EFFORT DE PÉDAGOGIE À MENER

Au vu des risques préalablement identifiés qui pèsent sur la charge de la dette française et donc, à terme, sur les engagements financiers de l'État, votre rapporteur spécial estime que les parlementaires ont besoin de davantage d'informations et de modélisations , tant pour nourrir leurs travaux que pour mener un effort de pédagogie auprès de nos concitoyens.

Le Parlement bénéficierait d'abord d' une information plus claire sur les modifications intervenant, chaque année, dans le calcul de la dette . Des exemples récents, tel que le reclassement rétroactif de la dette de SNCF Réseau au sein du périmètre de la dette toutes administrations publiques (septembre 2018), montrent que les prévisions de dette publique et de charge de la dette ne sont pas à l'abri de toute modification de périmètre.

De même, le programme 117 ne reflète pas l'ensemble de la charge de la dette que doit gérer chaque année l'AFT . En effet, si le tableau de financement de l'État contient une ligne relative aux dettes reprises, le montant inscrit dans le projet de loi de finances pour 2020 ne comprend pas la charge de la dette reprise de SNCF Réseau , retracée sur le programme « Charge de la dette de SNCF Réseau reprise par l'État » de la mission « Écologie, développement et mobilité durables ». Ainsi, comme l'a rappelé le directeur de l'AFT devant votre rapporteur spécial, la charge de la dette que devra gérer l'Agence en 2020 s'élève à 38,56 milliards d'euros, soit 408 millions d'euros de plus que les crédits évaluatifs inscrits sur le programme 117 .

Pour bénéficier d'un éclairage plus complet, votre rapporteur spécial plaide pour élargir le mandat du Haut Conseil des finances publiques 35 ( * ) à l'appréciation de la trajectoire de la dette publique présentée par le Gouvernement dans les lois de programmation et de stabilité 36 ( * ) . C'est une recommandation soutenue par la Cour des comptes qui estime que, même sur un sujet aussi sensible que la dette publique, le Parlement ne dispose pas encore d'une vision complète. Pourrait par exemple lui être communiquées davantage de données sur la dette toutes administrations publiques, sans cloisonner État, collectivités territoriales et sécurité sociale, ou sur le mode de calcul de la dette.

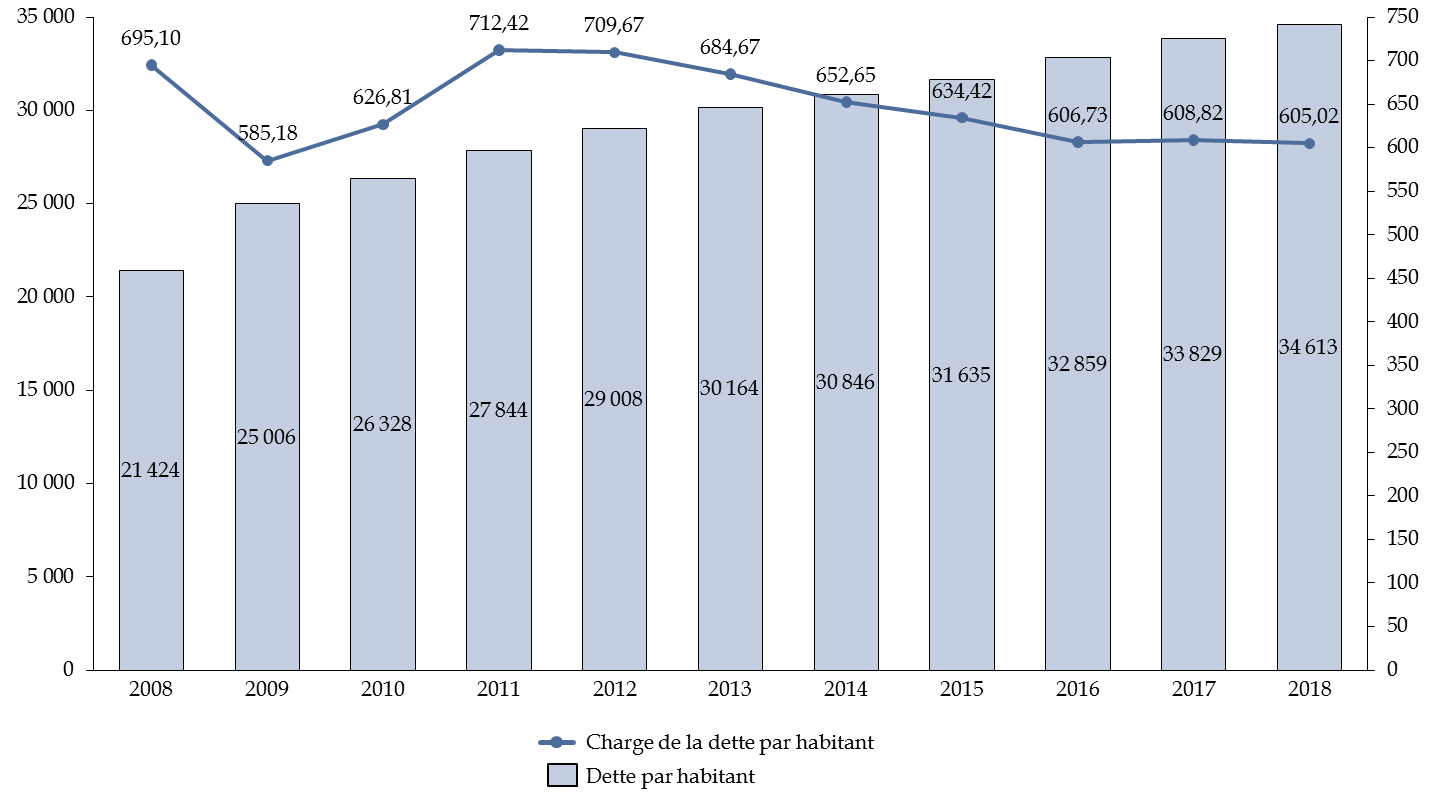

S'inspirant des propos tenus par notre collègue Philippe Dallier lors de l'audition de M. Didier Migaud, président du Haut Conseil des finances publiques 37 ( * ) , votre rapporteur spécial a demandé à chacune des personnes auditionnées si elle était en mesure de fournir des simulations en cas de crise financière, avec différents scénarios sur les conséquences que le Gouvernement aurait alors à assumer . Votre rapporteur spécial a ajouté qu'un effort de pédagogie, à destination de nos concitoyens, serait particulièrement utile pour prendre la mesure de l'importance de notre dette et sa charge annuelle.

Évolution de la dette par habitant et de la

charge de la dette par habitant

38

(

*

)

ces dix dernières années

(en euros)

Source : commission des finances, d'après les données de l'INSEE et des documents budgétaires

Certes, les chiffres présentés ci-dessus doivent être appréciés avec beaucoup de précaution. La dette publique ne peut pas être assimilée à la dette d'un ménage ou d'une entreprise . L'État a en effet un double privilège, celui de pouvoir rallonger sa dette, et de facto de ne jamais pouvoir la rembourser, et celui de lever l'impôt. Ces données ont néanmoins le mérite de montrer que le poids de la dette, rapporté à chacun des Français, continue d'augmenter. L'infléchissement de la charge de la dette par habitant ne s'est pas encore traduit par une réduction similaire du montant de la dette rapporté au nombre d'habitant.

B. LE PROGRAMME ÉPARGNE : DES DÉPENSES FISCALES NON MAÎTRISÉES

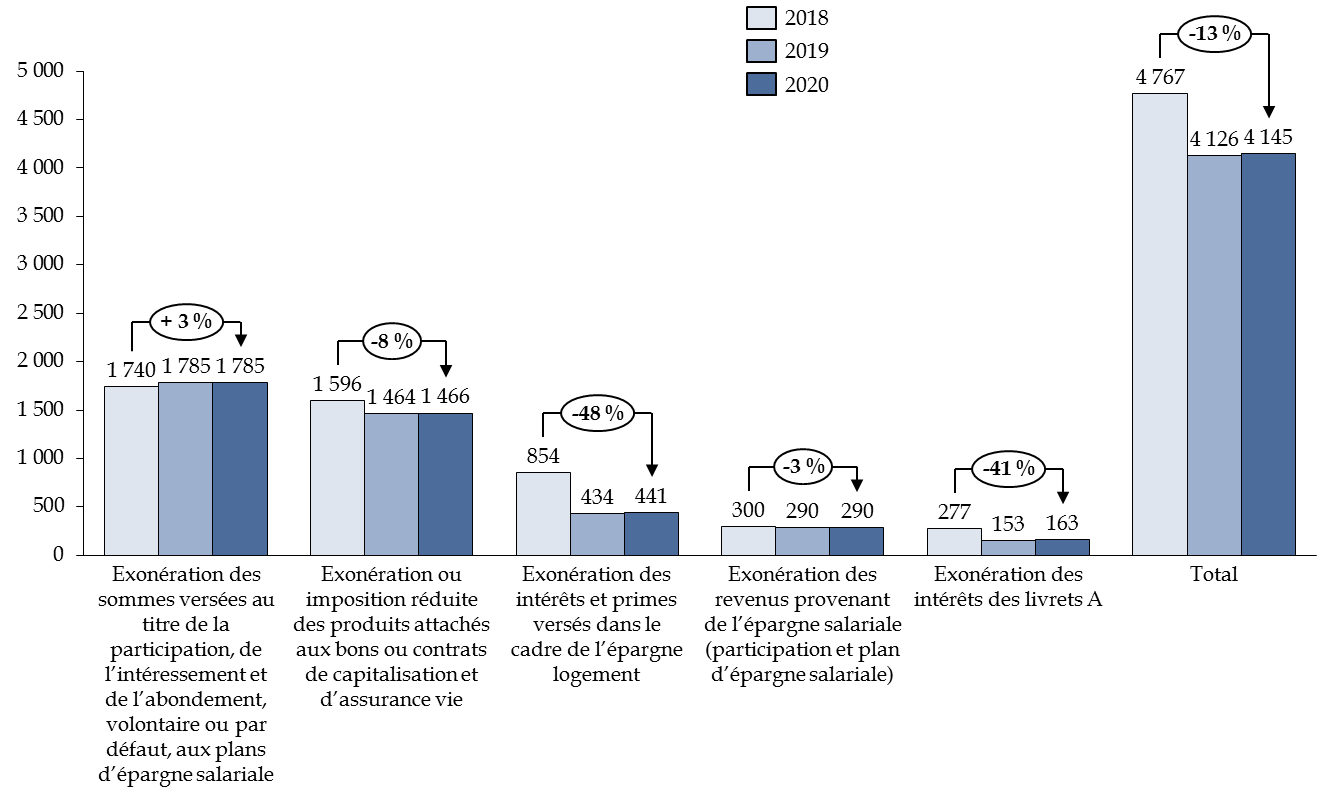

Le programme 145 « Épargne » porte l'ensemble des dépenses fiscales rattachées à la mission « Engagements financiers de l'État » . Elles visent principalement à encourager les placements dans divers produits d'épargne, des assurances vies aux plans d'épargne retraite, ainsi qu'à exonérer d'impôt sur le revenu les produits des livrets règlementés, dont une partie de l'encours est fléchée vers le financement du logement social (livrets A, livrets de développement durable). Là encore, votre rapporteur spécial considère que le Parlement manque de données fiables sur lesquelles bâtir ses travaux .

Ce programme compte en effet 29 dépenses fiscales principales , soit une de moins que l'an passé, la dépense fiscale concernée portait en effet sur l'impôt sur la fortune. Les cinq plus grandes dépenses fiscales représentent 94,8 % du total du chiffrage pour 2020 ( 4 372 millions d'euros ).

Évolution des cinq premières dépenses fiscales

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Seule la baisse constatée sur la dépense fiscale 140101 « Exonération des intérêts et primes versés dans le cadre des comptes et plans d'épargne logement » provient directement d'une mesure récente du Gouvernement. En effet, les PEL ou CEL ouverts à compter du 1 er janvier 2018 sont soumis à l'impôt sur le revenu (au prélèvement forfaitaire unique ou sur option au barème).

Votre rapporteur spécial insiste sur le fait que le chiffrage proposé pour 2020 doit être pris avec précaution, et ce pour plusieurs raisons :

- ne sont pas incluses les trois dépenses fiscales dont le montant est inférieur à 0,5 million d'euros ;

- 11 dépenses fiscales ne sont pas chiffrées ;

- la majorité des dépenses fiscales ne font pas l'objet d'une estimation fiable et, pour la plupart d'entre elles, aucun chiffre n'est communiqué sur le nombre de bénéficiaires.

Évaluation des dépenses fiscales du programme 145

Source : commission des finances du Sénat, d'après les documents budgétaires

Ainsi qu'il l'a été signalé à votre rapporteur spécial, « aucune mesure particulière n'est envisagée sur les dépenses fiscales » 39 ( * ) du programme 145. Au vu de la faiblesse des évaluations et compte tenu du fait que seules trois dépenses sur 29 ont un fait générateur borné dans le temps, votre rapporteur spécial ne peut que recommander au Gouvernement de conduire au plus vite une étude précise sur l'utilité et le coût exact de ces dispositifs .

LES MODIFICATIONS

APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté, sans modification, les crédits de la mission « Engagements financiers de l'État ».

En seconde délibération, l'Assemblée nationale a adopté un amendement du Gouvernement n° II-24 minorant de 1,5 million d'euros en autorisations d'engagements et en crédits de paiement les crédits du programme « Épargne » de la mission « Engagements financiers de l'État ».

EXAMEN EN COMMISSION

Réunie le mercredi 23 octobre 2019, sous la présidence de M. Vincent Éblé , président, la commission a examiné le rapport de Mme Nathalie Goulet, rapporteur spécial, sur la mission « Engagements financiers de l'État », le compte d'affectation spéciale « Participation de la France au désendettement de la Grèce » et les comptes de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics » et « Accords monétaires internationaux ».

Mme Nathalie Goulet , rapporteur spécial des crédits de la mission « Engagements financiers de l'État » . - Après l'action extérieure de l'État, nous passons maintenant à l'examen de la mission « Engagements financiers de l'État » et des comptes spéciaux qui lui sont associés. C'est une mission sur laquelle il nous est difficile d'agir : 99 % de ses crédits sont en effet consacrés à la charge de la dette et de la trésorerie de l'État. Ces crédits ne sont pas limitatifs, mais évaluatifs, car l'État doit toujours avoir les moyens d'honorer ses obligations.

La mission « Engagements financiers de l'État » constitue néanmoins, hors remboursements et dégrèvements, la troisième mission du budget général. Certes, les plus optimistes remarqueront que la charge de la dette diminue, mais ce n'est pas grâce à des efforts de bonne gestion, c'est simplement l'effet de la faiblesse des taux ! Elle devrait ainsi passer, hors trésorerie, de 39,3 milliards d'euros en 2019 à 37 milliards d'euros en 2020, soit une baisse de 5,9 %. Pourtant, l'encours de notre dette négociable lui, ne faiblit pas, et devrait connaître une nouvelle hausse de 4,5 % entre 2019 et 2020, pour atteindre 1 916 milliards d'euros : c'est considérable ! La dette publique devrait ainsi représenter 98,7 % du PIB à la fin de l'année 2020, contre 98,8 % à la fin de l'année 2019. Cette stabilisation nous éloigne encore un peu plus de nos partenaires européens, et en particulier de l'Allemagne, dont le niveau de dette sur PIB à la fin de l'année 2020, 56,5 % du PIB, devrait être de 40 points inférieurs au nôtre.

Ne nous laissons pas abuser par la trajectoire flatteuse de la charge de la dette : la baisse constatée ne provient pas de quelconques efforts du Gouvernement, incapable de tenir ses promesses en matière de dépenses publiques, mais de facteurs exogènes favorables. Le contexte des taux d'intérêt bas explique ainsi à lui seul l'écart constaté entre 2019 et 2020.

En tenant compte de la révision à la baisse opérée pour l'année 2019, le besoin de financement de l'État devrait augmenter de 2,22 % en 2020 pour atteindre 230,5 milliards d'euros, un triste record. Le déficit budgétaire diminuant entre 2019 et 2020, tout comme son poids dans le besoin de financement de l'État, cette hausse s'explique principalement par la nécessité de rembourser les intérêts de notre dette passée. Pour couvrir ce besoin de financement, l'État recourra à 89 % à des émissions de titres à moyen et long termes, à hauteur de 205 milliards d'euros. C'est un record ! Si les compétences de l'Agence France Trésor ne font pas de doute, elle devra mettre à profit toute son expertise pour assurer ces émissions de titres dans les conditions les moins onéreuses et les plus sûres possible.

De manière surprenante, la charge de la dette semble être aujourd'hui, pour reprendre les termes des personnes auditionnées, « passée de mode ». Ce serait le premier symptôme de l'effet anesthésiant de ce contexte de taux extrêmement favorables. Certains économistes estiment que nous ne devrions pas nous inquiéter et profiter des taux faibles pour financer nos investissements et nos réformes structurelles. L'Agence France Trésor est plus prudente et, pour ma part, je crains que nous ne subissions un choc de taux, avec un réveil douloureux !

Là encore, les plus confiants nous diront que plusieurs indicateurs sont « au vert » : les taux d'intérêt poursuivent leur baisse, les investisseurs conçoivent toujours la dette française comme une valeur refuge - le Japon en détient beaucoup -, le taux d'adjudication des émissions françaises est très élevé et les agences de notation apprécient positivement la qualité de crédit de la France. À cet égard, il semblerait que la crise des « gilets jaunes » n'ait eu aucun impact sur la notation de la France, les agences ayant considéré que nos structures administratives et gouvernementales étaient suffisamment solides.

On nous accuse souvent de jouer les Cassandre quand nous alertons sur un risque de remontée des taux. J'appelle aussi à la vigilance sur les engagements hors bilan de l'État, qui atteignent 4 000 milliards d'euros. Certes, la Cour des comptes considère qu'ils sont désormais plus transparents et mieux retranscrits, mais il reste encore des inconnues, comme sur le calcul des retraites des fonctionnaires. La Cour des comptes a également déploré que ne figurent dans ce montant ni les engagements découlant de la mise en jeu de la responsabilité de l'État, par nature difficiles à chiffrer, ni l'engagement implicite de l'État, sous forme de caution, en faveur de Bpifrance en cas de faillite de sa filiale, Bpifrance Financement.