B. UNE ASSURANCE VOLONTAIRE DANS LE CHAMP CONCURRENTIEL

1. Une autonomie financière

Comme pour tout autre organisme d'assurance, en l'absence de financement de la part de l'État ou de la sécurité sociale, les prestations servies doivent être équilibrées par les cotisations qui doivent être révisées si l'équilibre financier de la Caisse l'exige.

En 2016, la CFE a reçu 473 millions d'euros de cotisations, dont 296 millions ont été versés à la Cnav au titre de l'assurance vieillesse.

Elle a versé 148,7 millions d'euros de prestations maladie, maternité et accidents du travail.

2. Une adhésion à caractère facultatif et modulable

La Caisse des Français de l'étranger n'est pas un régime obligatoire de base au sens des régimes entrant dans le champ du projet de loi de financement de la sécurité sociale.

S'assurer auprès de la CFE est une faculté qui ne dispense en aucun cas du règlement des cotisations sociales dues au titre du régime obligatoire du pays de résidence.

L'assuré choisit les risques qu'il souhaite couvrir et les cotisations sont uniquement salariales. Les entreprises peuvent toutefois les prendre en charge en tant que mandataires.

En 2016, la CFE couvrait 183 467 personnes au titre de la maladie-maternité, 46 958 au titre de la vieillesse et 38 369 au titre des accidents du travail - maladies professionnelles.

Elle couvrait 43 000 salariés par l'intermédiaire de 5 000 entreprises.

C. UNE RÉFORME ANNONCÉE

En février 2015, le Gouvernement a missionné l'inspection générale des finances et l'inspection générale des affaires sociales sur l'activité et les conditions d'intervention de la Caisse des français de l'étranger.

|

La mission devait en particulier s'attacher à : « Clarifier le positionnement de la CFE au sein de la sécurité sociale, notamment au regard des règles de coordination des législations de sécurité sociale au niveau européen, dans le cadre des règlements (CE) n° 883/2004 et n° 987/2009 et international, dans le cadre des accords de sécurité sociale ; « Tirer les conséquences de ce positionnement sur le plan du droit de la concurrence ainsi que sur la pertinence actuelle du modèle, à mi-chemin entre caisse de sécurité sociale et assureur privé ; « Étudier les axes d'amélioration de la gestion des risques financiers et du cadre législatif et règlementaire relatif à l'équilibre de la caisse ; « Vérifier si l'offre de la CFE est adaptée à l'environnement international en étudiant notamment, au regard du coût de ces mesures : a. la possibilité d'un remboursement des soins hospitaliers à l'étranger sur la base des prix négociés par la caisse et non plus du prix de journée ; b. l'opportunité d'intégrer des ayants droit disposant de ressources propres, dans la limite d'un plafond ; c. l'opportunité d'élargir les conditions d'affiliation à l'assurance volontaire retraite pour les assurés volontaires maladie de la CFE n'ayant pas eu d'activité suffisante en France au préalable ; d. la pertinence de la segmentation des cotisations en fonction de différentes catégories d'assurés, notamment en ce qui concerne les pensionnés n'ayant jamais cotisé en tant qu'actifs à la CFE ; e. la pertinence de l'assiette forfaitaire de cotisation de l'assurance volontaire vieillesse dans le cas des travailleurs expatriés ». |

Tout en concluant au maintien du modèle, le rapport de mission, rendu en juillet 2015, préconisait certaines adaptations, dont celle de l'offre tarifaire.

1. Une offre maladie réservée aux Français, en contradiction avec le droit communautaire

À la suite d'un arrêt de la Cour de cassation 1 ( * ) ayant jugé que réserver aux seuls nationaux la faculté de rachat de cotisations d'assurance vieillesse était constitutif d'une discrimination, la loi de financement de la sécurité sociale pour 2010 a instauré une égalité de traitement entre les citoyens européens pour l'adhésion à l'assurance vieillesse volontaire. Pour tous, une condition d'affiliation préalable de cinq ans à un régime français d'assurance maladie est désormais appliquée.

Dans son rapport sur la CFE publié en juin 2015, l'IGAS notait que « les textes régissant les conditions d'affiliation aux risques maladie et AT-MP à la CFE sont contraires au principe d'égalité de traitement entre ressortissants nationaux et (autres) communautaires ». Elle rappelait que la CFE admet, depuis le 1 er janvier 2011, les adhésions des ressortissants communautaires pour les assurances maladie et AT-MP dans les mêmes conditions qu'à l'assurance vieillesse, c'est-à-dire une condition d'affiliation préalable à l'assurance maladie obligatoire française mais que l'absence de base juridique et le maintien de conditions d'adhésion différentes pour les seuls français l'expose de ce fait à un risque contentieux. La mission recommandait que « ce sujet fasse l'objet d'investigations techniques ultérieures avant que ne soit envisagée une modification des textes encadrant les conditions d'adhésion aux assurances volontaires maladie et AT-MP de la CFE ».

La nécessité d'une harmonisation fait apparaître une alternative assez simple entre une adhésion sans condition d'affiliation préalable qui élargit fortement le nombre de personnes susceptibles d'adhérer à la CFE et une adhésion sous condition d'affiliation préalable au risque d'écarter de l'adhésion à la CFE des Français qui pouvaient précédemment y prétendre.

La proposition de loi arbitre en faveur de la première solution.

2. Une adaptation nécessaire aux évolutions de l'expatriation

La CFE a été conçue comme le prolongement de la sécurité sociale française à l'étranger pour des personnes effectuant une partie de leur carrière à l'étranger, le plus souvent dans le cadre de contrats d'expatriation avec une prise en charge de la protection sociale par l'entreprise et un retour programmé en France.

Ce modèle est aujourd'hui moins fréquent avec le développement de contrats locaux et du nombre de personnes qui partent avec une couverture sociale plus réduite, parfois sans couverture sociale.

3. Une offre tarifaire complexe, source de « sélection adverse »

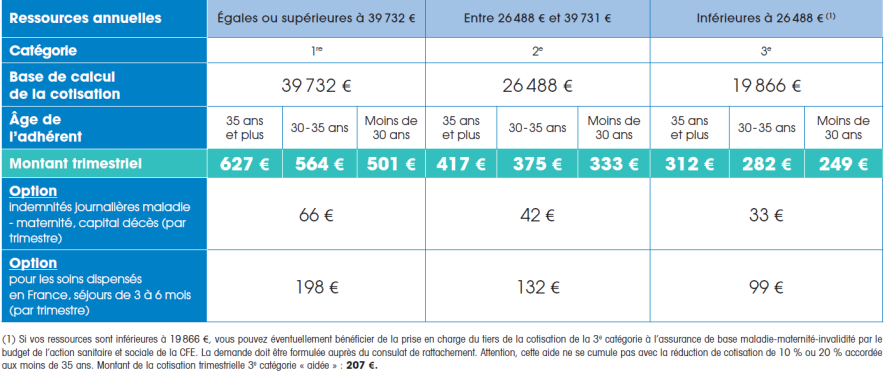

D'un montant forfaitaire selon trois niveaux de revenus, les cotisations à la Caisse des Français de l'étranger intègrent aussi la notion de risque. Elles sont ainsi modulées en fonction de l'âge des assurés en trois catégories : moins de 30 ans, entre 30 et 35 ans, 35 ans et plus.

Elles différent également selon la catégorie à laquelle appartient l'adhérent.

Pour les seuls salariés, l'offre comprend neuf tarifs auxquels peuvent s'ajouter des options.

Barème applicable aux salariés adhérant à titre individuel en 2018

Source : CFE

La CFE propose aussi une offre incitative aux entreprises dont les cotisations varient en fonction du nombre de salariés. Les cotisations AT-MP acquittées par les employeurs pour le compte de leurs salariés peuvent être adaptées en fonction de la sinistralité constatée dans l'entreprise.

Certaines catégories d'assurés peuvent bénéficier de « ristournes » de cotisations prévues par le code de la sécurité sociale.

Il résulte de la combinaison de ces différentes dispositions plusieurs centaines de tarifs applicables, l'exposé des motifs de la proposition de loi en évaluant le nombre à plus de 600.

Si cette offre tarifaire est complexe, elle se traduit aussi, en l'absence de caractère obligatoire de l'adhésion, par une moindre attractivité pour les jeunes actifs, potentiellement moins consommateurs de soins et, au contraire, par une attractivité particulière pour les pensionnés, potentiellement plus consommateurs de soins et qui ne constituent pas la cible commerciale privilégiée des assureurs privés qui vont parfois jusqu'à refuser de les couvrir. La moyenne d'âge des assurés de la CFE augmente avec, même si sa situation est actuellement très saine, un risque à terme pour la soutenabilité financière de son modèle, la gestion technique du risque maladie des pensionnés étant déficitaire.

Le rapport IGAS-IGF indiquait ainsi que « davantage qu'une surreprésentation du public plus âgé (les plus de 60 ans représentent 25 % des adhérents à la CFE, contre 24,1 % de la population française) la caisse est confrontée à un faible nombre de jeunes adhérents (15 % des adhérents de la CFE ont moins de 30 ans en 2014, contre 36,6 % de la population française) et ce d'autant plus que le mouvement d'expatriation surtout chez les non-salariés est majoritairement le fait de jeunes ».

La redéfinition de l'offre tarifaire est donc une nécessité.

* 1 C. Cass., civ. 2, 19 février 2009, 07-21-426.