B. POUR UNE RÉPARTITION ÉQUITABLE DE L'EFFORT BUDGÉTAIRE : DES AJUSTEMENTS NÉCESSAIRES

L'effort demandé aux collectivités territoriales à travers les trois mécanismes décrits précédemment conduit, en premier lieu, à faire peser la charge de façon inéquitable entre les différentes catégories de collectivités, sans réelle prise en considération de leur situation financière.

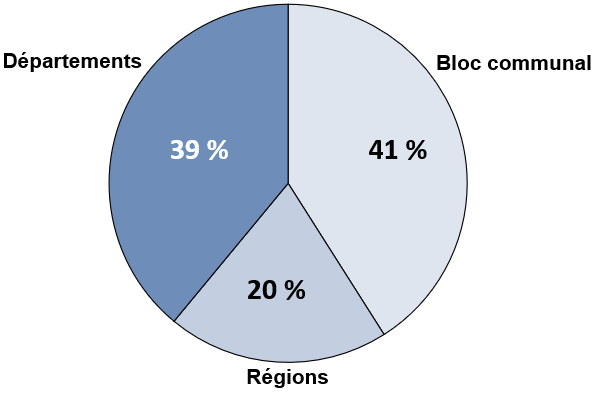

Répartition de l'effort budgétaire

de 5 Md€

entre les différentes catégories de

collectivités

Source : commission des lois

à partir

des estimations de Départements de France

Ainsi, alors qu'ils sont appelés à supporter 39 % des économies18(*) (soit 2 milliards d'euros), les départements se trouvent dans une situation financière dégradée et relativement plus fragile que celle des autres catégories de collectivités. Comme le relève la Cour des comptes, les départements sont en effet confrontés à un « effet ciseaux », avec un exercice 2023 « marqué par une baisse inédite [de leurs] recettes de fonctionnement [...] et une hausse des dépenses de fonctionnement plus élevée que l'inflation »19(*), dont il résulte une chute de plus d'un tiers (-39 %) de leur épargne brute. Preuve de cette dégradation, les différents instruments de précaution à disposition des départements ont été déployés en 2024, à l'instar du fonds de sauvegarde ou encore de la « libération » de la réserve qui a permis d'accroître la somme à répartir au titre du fonds national de péréquation des droits de mutation à titre onéreux (DMTO)20(*).

Principal outil envisagé par le Gouvernement pour associer les collectivités au redressement des comptes publics, le « fonds de réserve » créé par l'article 64 du PLF paraît difficilement acceptable en l'état. D'une part, le prélèvement serait apprécié en fonction des résultats de l'exercice 2024, dont les budgets ont été votés alors que ce mécanisme n'existait pas. D'autre part, la situation financière particulière des collectivités n'est pas suffisamment prise en compte, si bien qu'aucune modulation du prélèvement n'est actuellement prévue au bénéfice des collectivités les plus fragiles. Quoique certaines collectivités soient exclues du champ du dispositif, l'exonération de prélèvement21(*) ne repose pas sur des critères permettant d'apprécier leur véritable capacité contributive.

Si l'objectif poursuivi consiste en une modération des dépenses des grandes collectivités, la mise en commun des sommes prélevées à travers leur redistribution via les instruments de péréquation suscite l'incompréhension des élus locaux entendus par le rapporteur, qui s'interrogent de surcroît sur la pérennité de ce mécanisme, dont le caractère temporaire ne ressort pas explicitement de la lettre de l'article 64.

Par ailleurs, la modification des conditions d'attribution du FCTVA prévue par l'article 30 ne constitue pas non plus un outil adapté. En effet, la réduction du taux de compensation s'appliquerait à l'ensemble des versements effectués à compter du 1er janvier 2025. Or, l'immense majorité des collectivités22(*) perçoit le FCTVA en année N+2 ou N+1, ce qui conduirait à minorer, de façon rétroactive, les compensations versées au titre d'investissements réalisés en 2023 et 202423(*). La réduction de l'assiette risque, quant à elle, d'être particulièrement préjudiciable aux petites communes, qui ne disposent pas toujours de l'ingénierie suffisante pour procéder aux imputations comptables les plus pertinentes.

Le rapporteur partage ainsi les réserves exprimées à l'égard de ce dispositif par la commission des finances du Sénat, qui l'ont conduite, à l'initiative du rapporteur général Jean-François Husson, à proposer sa suppression par amendement.

* 18 En dépit de l'exonération de contribution au « fonds de réserve » accordée aux 20 départements les plus fragiles.

* 19 Cour des comptes, « Les finances publiques locales 2023 - Fascicule 1 », juillet 2024. Les recettes de fonctionnement des départements ont diminué de 800 millions d'euros (soit - 1,1 %) - notamment en raison de la baisse du produit des DMTO - et leurs dépenses de fonctionnement ont progressé de 3,9 milliards d'euros (soit + 6,5 %).

* 20 D'après la direction générale des collectivités locales (DGCL), la libération de la réserve, décidée par le comité des finances locales (CFL), a permis de maintenir à 1,9 milliard d'euros le montant reversé au titre du fonds national de péréquation des DMTO en 2024.

* 21 L'exonération concerne les 5 régions et 20 départements les plus fragiles financièrement ainsi qu'un certain nombre de communes et EPCI, en fonction d'indicateurs de ressources et de charges tels qu'ils sont mesurés pour apprécier l'éligibilité aux dotations de péréquation (DSU, DSR, dotation d'intercommunalité).

* 22 18 000 collectivités bénéficiaires perçoivent les versements au titre du FCTVA selon le régime N+1 et 25 000 d'entre elles perçoivent les versements en année N+2 (qui constitue le régime de droit commun).

* 23 Cette situation risque de bouleverser des plans d'investissement déjà réalisés, ce qui pourrait être particulièrement déstabilisant pour les collectivités se trouvant en situation de fragilité financière, à commencer par les collectivités d'outre-mer.