|

N° 150 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

AVIS PRÉSENTÉ au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

TOME XI RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES |

|

Par M. Jean-Michel ARNAUD, Sénateur |

|

(1) Cette commission est composée de : Mme Muriel Jourda, présidente ; M. Christophe-André Frassa, Mme Marie-Pierre de La Gontrie, MM. Marc-Philippe Daubresse, Jérôme Durain, Mmes Isabelle Florennes, Patricia Schillinger, Cécile Cukierman, MM. Dany Wattebled, Guy Benarroche, Michel Masset, vice-présidents ; M. André Reichardt, Mmes Marie Mercier, Jacqueline Eustache-Brinio, M. Olivier Bitz, secrétaires ; MM. Jean-Michel Arnaud, Philippe Bas, Mme Nadine Bellurot, MM. François Bonhomme, Hussein Bourgi, Mme Sophie Briante Guillemont, MM. Ian Brossat, Christophe Chaillou, Mathieu Darnaud, Mmes Catherine Di Folco, Françoise Dumont, Laurence Harribey, Lauriane Josende, MM. Éric Kerrouche, Henri Leroy, Stéphane Le Rudulier, Mme Audrey Linkenheld, MM. Alain Marc, Hervé Marseille, Mme Corinne Narassiguin, MM. Georges Naturel, Paul Toussaint Parigi, Mmes Anne-Sophie Patru, Salama Ramia, M. Hervé Reynaud, Mme Olivia Richard, MM. Teva Rohfritsch, Pierre-Alain Roiron, Mme Elsa Schalck, M. Francis Szpiner, Mmes Lana Tetuanui, Dominique Vérien, M. Louis Vogel, Mme Mélanie Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

L'ESSENTIEL

Alors que projet de loi de finances (PLF) pour 2025 entend associer les collectivités territoriales à l'effort de redressement des finances publiques, les crédits ouverts au titre de la mission « Relations avec les collectivités territoriales » connaissent une stabilité notable et bienvenue.

Cette stabilité des crédits est synonyme de continuité dans l'accompagnement que l'État apporte aux collectivités à travers les différents dispositifs financés par la mission, à commencer par les principales dotations de soutien à l'investissement local.

Dans ces conditions, et compte tenu du contexte budgétaire particulièrement contraint dans lequel s'inscrit l'examen du PLF pour 2025, la commission a émis un avis favorable à l'adoption des crédits de la mission.

La commission a toutefois tenu à rappeler que, si les collectivités doivent indéniablement prendre part à l'effort budgétaire, leur mise à contribution doit être juste et proportionnée. Convaincue de la nécessité de garantir une participation équitable des collectivités au redressement des comptes publics et des modalités de versement des dotations efficaces, la commission a adopté trois amendements du rapporteur, procédant aux ajustements nécessaires.

I. LA CONTRIBUTION DES COLLECTIVITÉS AU REDRESSEMENT DES FINANCES PUBLIQUES : UN EFFORT QUI DOIT ÊTRE JUSTE ET PROPORTIONNÉ

A. LE PLF 2025 ENTEND ASSOCIER LES COLLECTIVITÉS À L'EFFORT DE REDRESSEMENT DES FINANCES PUBLIQUES

1. Dans un contexte budgétaire délicat, les collectivités devront prendre leur juste part

Alors que la conjoncture économique s'est normalisée et que l'inflation tend à se résorber1(*), la situation des finances publiques de la France est jugée « préoccupante » par la Cour des comptes2(*). Dans ce contexte, le PLF pour 2025 vise à amorcer un redressement des finances publiques, auquel les collectivités territoriales sont appelées à contribuer.

En effet, le déficit public devrait s'établir à 6,1 %3(*) du PIB en 2024, tandis que la dette publique est désormais supérieure à 3 200 milliards d'euros4(*) : cette situation rend nécessaire l'engagement d'un effort collectif auquel chacun doit prendre sa juste part.

À cet égard, le rapporteur note que le poids des administrations publiques locales (APUL) dans l'endettement public total demeure modéré (250 milliards d'euros)5(*) et a diminué de façon quasi-continue au cours des dernières décennies, passant de 32,2 % en 1980 à 8,1 % en 2023.

Dette des APUL en pourcentage du PIB

et poids

de la dette des APUL dans la dette publique totale

Source : OFGL, 20246(*)

En outre, les collectivités territoriales étant soumises à la « règle d'or » budgétaire7(*), leur endettement est exclusivement dédié au financement de l'investissement local, qui représente 58 %8(*) de l'investissement public total.

Si collectivités font indéniablement preuve de rigueur et de responsabilité dans leur gestion, elles ne sauraient pour autant être exemptées de contribuer au redressement des finances publiques. La loi de programmation des finances publiques (LPFP) 2023-2027 prévoit d'ailleurs que « les collectivités territoriales contribuent à l'effort de réduction du déficit public et de maîtrise de la dépense publique, selon des modalités à l'élaboration desquelles elles sont associées »9(*).

2. Le PLF 2025 prévoit une forte mise à contribution des collectivités à travers plusieurs mécanismes de portée inégale

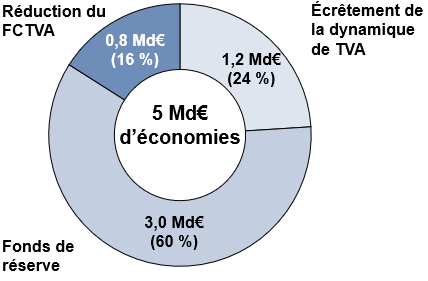

Le PLF 2025 comporte trois principaux mécanismes destinés, via une réduction substantielle de leurs recettes, à mettre à contribution les collectivités - pour un montant attendu de 5 milliards d'euros d'économies.

La première mesure, prévue à l'article 64, consiste en la création d'un « fonds de réserve » qui prendrait la forme d'un prélèvement sur les recettes fiscales des plus grandes collectivités - celles dont les dépenses réelles de fonctionnement sont supérieures à 40 millions d'euros - en cas de dépassement d'un « solde de référence »10(*). Ce prélèvement ne pourrait excéder 2 % des recettes réelles de fonctionnement du budget principal pour chaque collectivité concernée. Les sommes ainsi mises en réserve auraient vocation à être reversées11(*), au cours des trois années suivantes, aux collectivités via les trois instruments nationaux de péréquation horizontale12(*). En application de ce mécanisme, pour la seule année 2025, trois milliards d'euros seraient prélevés à 454 collectivités.

Les mesures de mise à contribution des collectivités dans le PLF 2025

Source : commission des lois

à partir

des données du PLF

Le deuxième mécanisme de mise à contribution des collectivités repose sur un « écrêtement » de la dynamique de TVA. Aux termes de l'article 31 du PLF, il s'agit de prévoir une « stabilité des transferts de TVA aux collectivités locales en 2025 ». Ce « gel » du montant des fractions de TVA, dont le fonds de sauvegarde des départements est toutefois exclu, devrait représenter une économie d'1,2 milliard d'euros13(*).

À l'article 30 figure la troisième mesure de mise à contribution des collectivités, qui consiste en une modification des conditions d'attribution du fonds de compensation pour la TVA (FCTVA). Celle-ci repose sur deux volets : d'une part, un abaissement du taux de compensation forfaitaire (de 16,404 % à 14,85 %) et, d'autre part, la réduction de l'assiette des dépenses éligibles14(*). Dès 2025, ces ajustements devraient générer une économie de l'ordre de 800 millions d'euros.

Le rapporteur note toutefois que l'effort demandé aux collectivités dans le PLF 2025 est loin de se limiter à ces trois seuls mécanismes. En effet, plusieurs autres dispositifs affectent de manière substantielle la situation budgétaire des collectivités territoriales, à l'instar de la réduction d'1,5 milliard d'euros15(*) des crédits ouverts au titre du « Fonds vert » ou encore de la minoration des « variables d'ajustement »16(*), qui devrait atteindre 487 millions d'euros17(*) en 2025. Par ailleurs, la hausse de quatre points du taux de cotisation « employeur » à la Caisse nationale de retraite des agents des collectivités locales (CNRACL) devrait représenter un coût supplémentaire de l'ordre d'1,3 milliard d'euros pour les collectivités.

L'effort budgétaire total demandé aux collectivités territoriales en 2025 s'approche, in fine, davantage de 8,3 milliards d'euros, soit près de 14 % des 60 milliards d'euros d'économies recherchés par le Gouvernement.

* 1 Après une inflation (IPCH) de 5,7 % en moyenne annuelle en 2023, l'inflation devrait s'établir à 2,5 % en 2024, et 1,5 % en 2025 (Banque de France, « Projections macroéconomiques intermédiaires », septembre 2024).

* 2 Cour des comptes, « La situation et les perspectives des finances publiques », juillet 2024.

* 3 Article liminaire du projet de loi de finances pour 2025.

* 4 La dette des administrations publiques (APU) au sens de Maastricht s'établit à 3 228,4 milliards d'euros à la fin du deuxième trimestre 2024, soit 112 % du PIB (INSEE, Informations rapides n° 247, septembre 2024).

* 5 La dette des administrations publiques locales (APUL) au sens de Maastricht s'établit à 250,9 milliards d'euros à la fin du deuxième trimestre 2024 (INSEE, ibid.)

* 6 Observatoire des finances et de la gestion publique locales, « Rapport sur les finances des collectivités locales. Edition 2024 », juillet 2024.

* 7 Qui implique l'adoption d'un budget à l'équilibre sur la section de fonctionnement.

* 8 Inspection générale des finances, « L'investissement des collectivités territoriales », octobre 2023.

* 9 Article 17 de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027.

* 10 Ce solde de référence serait calculé sur la base du solde prévisionnel des APUL tel qu'il figure à l'article liminaire du PLF 2025, et serait fixé par arrêté du ministre chargé du budget, selon des modalités définies par décret en Conseil d'État.

* 11 Le comité des finances locales (CFL) serait chargé de répartir les sommes prélevées entre les trois fonds.

* 12 Le fonds national de péréquation des ressources intercommunales et communales, le fonds national de péréquation des droits de mutation à titre onéreux et le fonds de solidarité régionale.

* 13 Du fait de cet écrêtement, les sommes reversées au fonds national pour l'attractivité économique des territoires (FNAET), abondé par une fraction de la dynamique de TVA affectée en compensation de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE), seront également gelées.

* 14 Restreintes aux seules dépenses d'investissement (exclusion des dépenses d'entretien des bâtiments publics, de la voirie, des réseaux payés et des prestations de solutions relevant du « cloud »).

* 15 Les crédits ouverts en AE au titre du « Fonds d'accélération de la transition écologique dans les territoires » dans le PLF 2025 s'établissent à 1 milliard contre 2,5 milliards d'euros dans la loi de finances initiale pour 2024.

* 16 En application de l'article 29 du PLF 2025, la minoration porte sur la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) ainsi que sur le fonds départemental de péréquation de la taxe professionnelle (FDPTP).

* 17 D'après les données fournies au rapporteur par l'association des maires de France et des présidents d'intercommunalité (AMF), ces baisses devraient peser le bloc communal à hauteur de 259 millions d'euros, soit plus de 53 % de l'effort.