III. LE PROGRAMME 345 : UNE HAUSSE DU SOUTIEN AUX ÉNERGIES RENOUVELABLES DUE À UN EFFET PRIX

|

Avec 7,3 Mds€, les crédits du programme 345 sont en forte hausse, de 32 %. L'essentiel de cette augmentation s'explique par la baisse des prix des énergies, qui renchérit mécaniquement le coût du soutien aux EnR. Fait notable, 3 Mds€ alloués aux opérations dans les ZNI, sont transférés du programme 345 vers l'article 7 du PLF pour 2025, puisqu'ils seront directement pris en charge par la fraction d'accise sur l'électricité. |

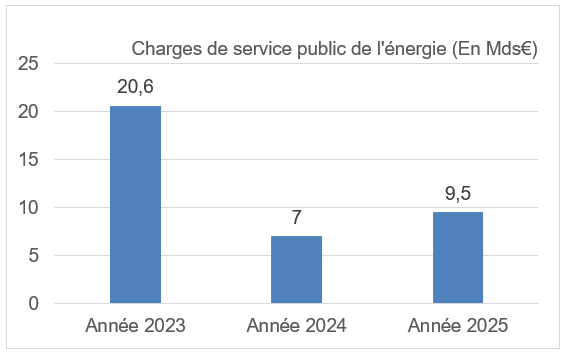

A. DES CHARGES DE SERVICE PUBLIC ATTEIGNANT 10 MDS€ POUR 2025

Évaluées par la CRE et compensées par l'État, les charges de service public de l'énergie (CSPE) désignent les surcoûts imposés aux entreprises du secteur de l'électricité et du gaz en raison d'obligations de service public, tels que le soutien aux EnR, le soutien aux ZNI, ou encore les mesures de protection des consommateurs, dont celles exceptionnelles mises en place de 2021 à 2024 durant la crise énergétique.

Dans sa délibération du 11 juillet 2024, la CRE a évalué les CSPE à 9,5 Mds€ pour 2025, en hausse de 36 % par rapport à 2024 et en baisse de 54 % par rapport à 2023. La baisse par rapport à 2023 s'explique par l'extinction des mesures exceptionnelles de protection des consommateurs et la hausse par rapport à 2024 par le dynamisme des soutiens aux EnR et aux ZNI.

B. UNE HAUSSE DU SOUTIEN AUX ENR ET À LA COGÉNÉRATION

Les producteurs d'EnR bénéficient de dispositifs de soutien publics : des contrats d'achat ou des compléments de rémunération attribués par guichets ouverts ou appels d'offres. Le surcoût résultant de ces dispositifs, c'est-à-dire la différence entre une rémunération de référence et un prix de marché, est compensé à ces producteurs, dans le cadre des CSPE.

Ce surcoût varie mécaniquement à la hausse, en cas de baisse du prix de marché ou de hausse de la rémunération de référence ou du niveau de production. De plus, lorsque le prix de marché dépasse la rémunération de référence, les CSPE deviennent négatives ; elles ne sont plus compensées mais rétrocédées, ne constituant plus des charges mais des recettes.

La très forte hausse des prix de gros a engendré des CSPE négatives, en totalité pour 2023, et en partie pour 2024. Depuis lors, la baisse relative de ces prix de gros a renchéri ces CSPE.

Dans sa délibération précitée, la CRE a évalué les CSPE sur les EnR électriques à 4,3 Mds€ pour 2025, en hausse de 72 % par rapport à l'an dernier. La hausse est très prononcée pour les autres énergies (+ 310 %), l'éolien terrestre (+ 193 %) et l'éolien maritime (+ 147 %) et plus mesurée pour les bioénergies (+ 48 %) et l'énergie photovoltaïque (+ 30 %).

De plus, la CRE a identifié une augmentation similaire pour les CSPE liées au biogaz et à la cogénération : pour 2025, les premières atteignent 1,2 Md€, en hausse de 11 %, et les secondes 553 M€, en hausse de 85 %.

Cette tendance haussière s'explique par deux facteurs. Le premier est un effet prix, lié à la baisse des prix de gros, qui renchérit mécaniquement les CSPE. Le second facteur est un effet volume, imputable au développement du parc d'EnR soutenu. En 2024, sa capacité a atteint 47,7 gigawatts (GW) et sa production 78 TWh. Les filières des énergies éolienne terrestre, éolienne maritime et photovoltaïque sont en plein développement, grâce aux retombées des dispositifs de soutien publics. Leur capacité a augmenté (de respectivement 0,5, 0,9 et 4,6 GW), de même que leur production (de respectivement 3, 1,8 et 3,9 TWh). S'agissant du biogaz, il est aussi en pleine dynamique, avec un essor du nombre d'installations (+ 98) et des quantités d'injection (+ 4,5 TWh). Pour ce qui est de la cogénération, en revanche, ses dispositifs de soutien publics étant en voie d'attribution, c'est une filière en berne, tant du point de vue de sa capacité (- 0,6 GW) que de sa production (- 0,8 TWh).

Aux côtés des EnR, l'hydrogène bénéficie de 692 M€, en hausse de 2 % par rapport à l'an dernier, et les effacements de 187 M€, en hausse de 187 %. La mise en oeuvre de nouveaux dispositifs de soutien publics explique cette prévision haussière. Cependant, si les négociations avec la Commission européenne ont permis l'approbation dès 2023 d'un appel d'offres sur les flexibilités décarbonées, elles n'ont pas encore abouti s'agissant du mécanisme de soutien à la production d'hydrogène.

Le rapporteur relève que la mise en oeuvre des dispositifs de soutien aux EnR a contribué à la réalisation effective des objectifs énergétiques législatifs, adoptés par la commission dans la loi « Énergie-Climat » de 2019. Les progrès sont tangibles s'agissant de l'électricité, de la chaleur et du gaz renouvelables mais plus limités pour l'hydrogène et les effacements. Dans ce contexte, il plaide pour l'actualisation rapide des objectifs législatifs, en faisant aboutir la proposition de loi sénatoriale adoptée le 16 octobre dernier, mais aussi pour celle des objectifs réglementaires, en publiant la nouvelle programmation pluriannuelle de l'énergie (PPE) mise en consultation le 4 novembre dernier.

|

Quel bilan pour la loi « Énergie-Climat » ? |

Objectifs |

Résultats |

|

|

Énergies renouvelables |

33 % de la consommation en 2030,

avec 40 % pour l'électricité,

38 % pour la chaleur, 15 % pour le

carburant |

|

22,2 % de la consommation

en 2023, avec 29,9 % pour

l'électricité, 29,6 % pour |

|

Effacements |

6,5 GW en 2028 |

|

4 GW en 2023 |

|

Éolien en mer |

1 GW par an de capacités installées d'ici 2024 |

|

1,5 GW en 2023 |

|

Hydrogène décarboné |

20 à 40 % de la consommation totale et industrielle d'ici 2030 |

|

0,2 % en 2023 |