II. LES ÉVOLUTIONS PRÉVUES EN 2025 : UN DÉFICIT ÉLEVÉ, MALGRÉ DES MESURES D'AUGMENTATION DES RECETTES ET DE BAISSE DES DÉPENSES

La prévision du solde des administrations de sécurité sociale (ASSO) s'élève pour 2025 à 0,2 milliard d'euros, après un solde nul en 2024. Il est toutefois à noter que les prévisions de recettes de la CADES, qui servent à financer le remboursement de la dette sociale passée, sont comptabilisées comme des excédents dans le solde des ASSO. Si on exclut les recettes de la CADES, alors le solde des ASSO serait en 2024 de - 16 milliards d'euros et en 2025 de - 16,1 milliards d'euros en 2025.

Prévision du solde des administrations de

Sécurité sociale en 2024 et 2025,

avec et sans les

excédents de la CADES

(en milliards d'euros)

Source : commission des finances du Sénat d'après le PLFSS pour 2025

La prévision de déficit de la Sécurité sociale pour 2025 s'établit à 16 milliards d'euros dans le texte provenant de l'Assemblée nationale, comme dans le texte initial.

Prévision de recettes, dépenses et

solde des régimes obligatoires

de base et du FSV pour

2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après le PLFSS pour 2025

A. UN RALENTISSEMENT TENDANCIEL DE LA CROISSANCE DES RECETTES

L'évolution des recettes de la sécurité sociale résulte essentiellement des mesures décidées en PLFSS, ainsi que des hypothèses de croissance et d'évolution de la masse salariale. En 2025, les recettes de la Sécurité sociale augmenteraient de seulement 3,2 % et s'élèveraient à 645,4 milliards d'euros, alors qu'elles devraient progresser de 4,2 % entre 2023 et 2024.

Évolution des recettes de la Sécurité sociale entre 2022 et 2025

(en milliards d'euros)

Note : une différence peut être observée dans les prévisions de recettes de 2024 par rapport au I.A du présent rapport. En effet, il s'agit ici des prévisions de recettes du Gouvernement, intégrant les mesures en recettes du PLFSS pour 2025 ayant un impact en 2024, et non des estimations de la CCSS qui ne prennent pas en compte les nouvelles mesures annoncées.

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2025

1. Une hausse des recettes ralentie en raison de prévisions macroéconomiques toujours optimistes

Au total, l'évolution des recettes en 2025 (+ 3,2 % contre + 4,8 % en 2024) résulterait surtout de l'évolution attendue de la masse salariale, près de 65 % des ressources de la sécurité sociale étant assises sur les revenus d'activité. Hors mesures nouvelles, les recettes progresseraient en effet de 2,3 % par rapport à 2024. La progression de la masse salariale du secteur privé serait de 2,8 % en 2025 après 2,9 % en 2024, tout comme celle du secteur public.

Dans son avis6(*) du 8 octobre 2025, le Haut Conseil des finances publiques (HCFP) a jugé « un peu élevées » les prévisions de croissance du Gouvernement en 2025, compte tenu de « l'orientation restrictive du scénario de finances publiques associé ». Les prévisions d'évolution de la masse salariale sont considérées comme « optimistes » et l'inflation serait « un peu élevée au regard de l'ampleur du mouvement de désinflation observé depuis le début de cette année ». La prévision de croissance est en effet de 1,1 %, soit un niveau identique à celui anticipée pour 2024 par le présent projet de loi. L'inflation s'élèverait à 1,8 % en 2025.

Évolution des recettes de la

Sécurité sociale entre 2022 et 2025

hors mesures nouvelles

introduites par le PLFSS 2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la Sécurité sociale, octobre 2024

Les cotisations sociales rapporteraient en tendanciel, hors mesures nouvelles, 310,33 milliards d'euros à la Sécurité sociale, soit une hausse de 2,5 % par rapport à 2025. Les recettes de contribution sociale généralisée augmenteraient de 2,5 %, suivant la progression de la masse salariale soumise à cotisations.

Les impôts et taxes affectés à la Sécurité sociale s'élèveraient à 97,8 milliards d'euros en 2025, dont 49,3 milliards d'euros de TVA, 17,8 milliards d'euros de taxe sur les salaires et 13,1 milliards d'euros d'accise sur les tabacs. La hausse de 7 % des impôts et taxes anticipée ici traduit toutefois essentiellement un effet de périmètre, 5,2 milliards d'euros de recettes fiscales étant affectées à la CNAV en application de la réforme des retraites pour équilibrer les régimes spéciaux de retraite fermés. Hors de cet effet de périmètre, les recettes des impôts et taxes n'augmenteraient que de 1,6 %.

Par ailleurs, les produits de la TVA affectée à la sécurité sociale devraient diminuer de près de 1 ,7 milliards d'euros en 2024 sous l'effet tant d'une minoration de la fraction de TVA qui lui est affectée au titre de la compensation des exonérations de cotisations sociales7(*) que d'une diminution supplémentaire de 750 millions d'euros de la fraction affectée à l'Acoss, qui correspond à une reprise des excédents de l'Unédic. En effet, la réforme des allègements généraux de cotisations sociales, prévue à l'article 6 du PLFSS, devrait causer une perte de 1 milliard d'euros de recettes de l'impôt sur les sociétés. Les recettes de TVA affectées à la sécurité sociale sont réduites à due concurrence de 1 milliard d'euros.

Cette reprise d'excédents de l'Unédic, qui se traduit dans le projet de loi de financement de la sécurité sociale par un plafonnement de la part de TVA que l'Acoss verse à l'organisme gestionnaire de l'Assurance chômage8(*), a donné lieu à d'importantes contestations des partenaires sociaux. Au total, elle s'élève à 3,35 milliards d'euros en 2025.

La moindre progression tendancielle des recettes en 2025 par rapport à 2024, hors mesures nouvelles, provient sans doute d'un effet base, les recettes en 2023 restant amputées du fait de la crise sanitaire.

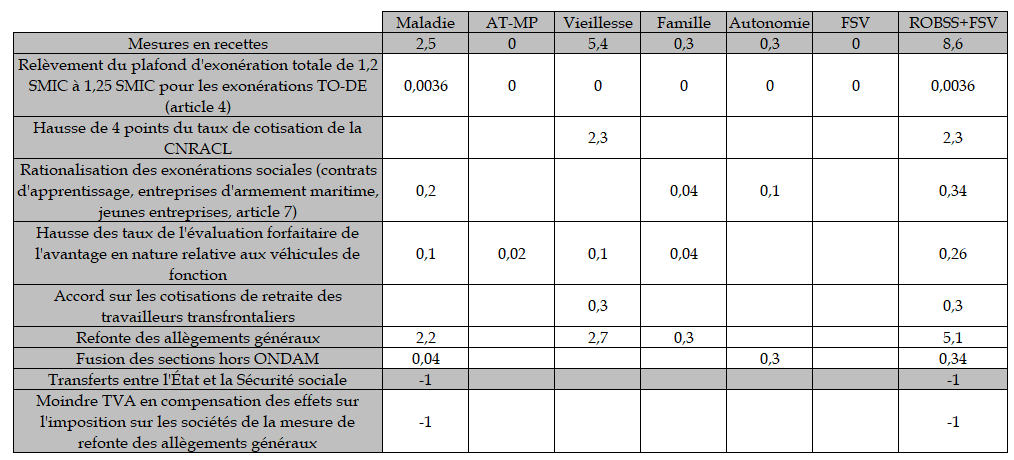

2. Les mesures portées par le PLFSS 2025 majorent les recettes de 7,6 milliards d'euros

Le présent projet de loi de financement de la sécurité sociale comporte plusieurs mesures en recette avec un impact financier pour 2025, à hauteur de 7,6 milliards d'euros. Les dispositions de l'articles 6 sont sources de recettes nouvelles, de même que, plus marginalement, les dispositions des articles 4 et 7.

Effet des mesures en recettes contenues dans le

PLFSS pour 2025

sur les recettes des branches de la

Sécurité sociale

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2025

Les deux mesures contribuant le plus à l'augmentation des recettes de la sécurité sociale sont la refonte des allègements généraux, pour un rendement brut de 5,1 milliards d'euros, minoré d'une baisse d'affectation de TVA de 1 milliard d'euros, ainsi que la hausse de 4 points du taux de cotisation de la CNRACL (2,3 milliards d'euros).

Décomposition de la hausse des recettes de la Sécurité sociale pour 2025

(en millions d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2025

a) La refonte prévue des allègements généraux

La refonte des allègements généraux de cotisations sociales, prévue à l'article 6 du PLFSS, en particulier, permettrait à la Sécurité sociale d'augmenter ses recettes de 5,1 milliards d'euros, réparties entre la branche maladie (2,2 milliards d'euros) et la branche retraite (2,7 milliards d'euros). Fondé sur les recommandations du rapport9(*) Bozio-Wasmer, l'article 6 prévoit :

- une réforme paramétrique pour 2025, en diminuant le montant maximal d'exonération de la réduction générale de 2 points, au bénéfice de l'assurance vieillesse. En outre, les points de sortie des dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales seront respectivement ramenés à 2,2 et 3,2 SMIC (contre 2,5 et 3,5 SMIC actuellement) ;

- une réforme structurelle pour 2026, dont l'objectif est de créer un dispositif unique de réduction générale dégressive des cotisations sociales qui s'appliquera à l'ensemble des salaires de montant inférieur à 3 SMIC, en supprimant en contrepartie les dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales.

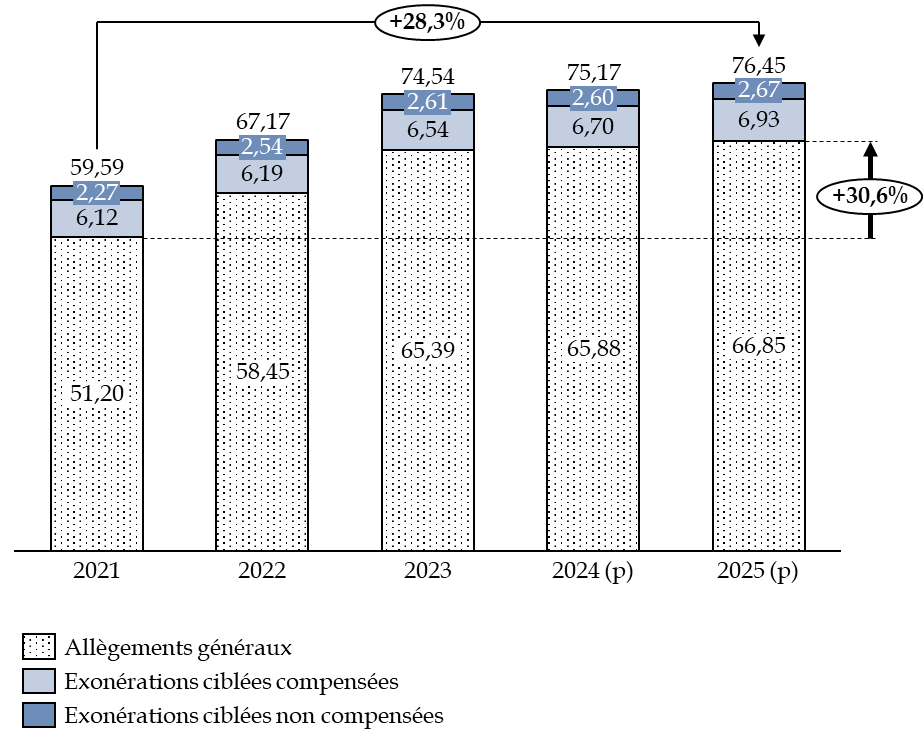

Les allègements généraux de cotisations sociales représentent en effet un coût de 66,85 milliards d'euros pour la Sécurité sociale en 2025. Or, le choix récent de faire bénéficier de la réduction générale des cotisations et contributions patronales tous les salaires inférieurs à 1,6 fois le SMIC a entrainé une très forte hausse de 31 % du coût des exonérations de cotisations sociales pour la Sécurité sociale depuis 2021.

Une telle perte de recettes pour la Sécurité sociale, concomitante d'une augmentation forte de ses dépenses suite aux mesures liées à la crise sanitaire et au Ségur de la santé, n'est pas viable à long terme pour sa bonne santé financière.

Évolution du coût des

exonérations de cotisations sociales

pour la Sécurité

sociale

(en milliards d'euros)

Note : il s'agit ici du coût des exonérations de cotisations sociales pour la Sécurité sociale. Le coût monte à près de 90 milliards d'euros en 2023 pour l'ensemble des ASSO.

Source : commission des finances du Sénat d'après l'annexe 4 du PLFSS pour 2025

Par ailleurs, l'un des effets négatifs constatés de l'exonération de cotisations sociales jusqu'à 1,6 SMIC est le fait de concentrer les salaires autour du SMIC, conduisant à une « smicardisation » des emplois. La réforme des allègements généraux a également pour objectif de « désmicardiser » les salaires.

b) Une hausse des cotisations de la CNRACL qui pèsera sur les collectivités territoriales

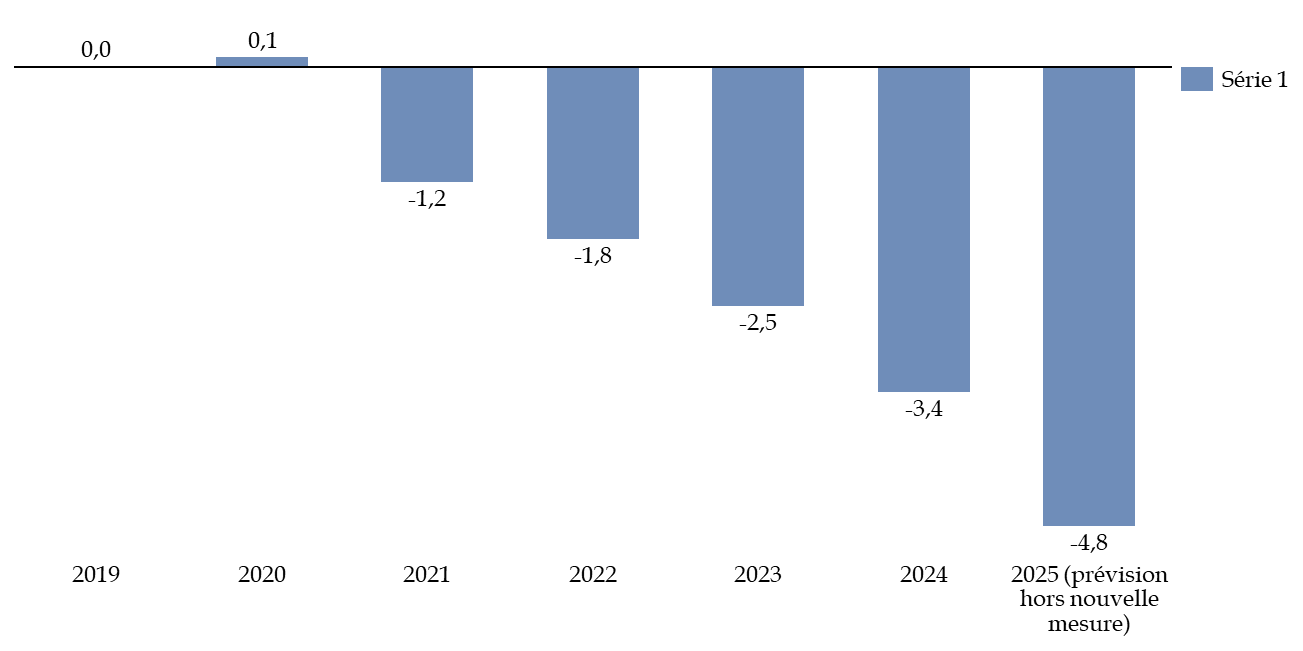

Les prévisions de recettes du PLFSS pour 2025 sont assises sur une hausse de 4 points du taux de cotisation employeur de la CNRACL, chaque année entre 2025 et 2027, qui rapporterait jusqu'à 2,3 milliards d'euros en 2025 à la branche retraite.

Il est exact que les déficits de la CNRACL sont déjà élevés et ont vocation à augmenter dans les années à venir. Ils s'élevaient déjà à 2,5 milliards d'euros en 2023, et devraient représenter 3,4 milliards d'euros en 2024 et même 4,8 milliards d'euros en 2025, si aucune nouvelle mesure n'est prise. Le déficit pourrait même s'élever à 11 milliards d'euros en 2030, selon un rapport10(*) de l'IGF, de l'IGAS et de l'IGA.

Le relèvement d'un point du taux de cotisation employeur au 1er janvier 2024, porté ainsi à 31,65 %, n'a pas suffit à limiter les déficits pour 2024. Le ratio démographique est en effet maintenant défavorable : le régime compte 2,2 millions de cotisants pour 1,3 million de bénéficiaires.

Solde de la CNRACL entre 2019 et 2025, hors mesures proposées en PLFSS

(en milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la Sécurité sociale

À noter, toutefois, le poids représenté par le mécanisme de compensation démographique ces dernières années pour la CNRACL. Ce mécanisme vise à effectuer des transferts entre régimes, en fonction de la situation démographique relative et de la capacité contributive de ceux-ci. Or la CNRACL est en réalité dans une situation moins dégradée que les autres régimes au vu de ces critères et est donc contributrice à ce titre, jusqu'en 2027. Elle a dû verser près de 100 milliards d'euros constants à ce titre depuis 1974, dont 16,7 milliards d'euros entre 2012 et 2022. En 2023, la CNRACL a ainsi versé 656 millions d'euros, et le régime général 4,37 milliards d'euros au titre de la compensation démographique, alors que le régime des travailleurs agricoles non-salariés a perçu 2,62 milliards d'euros.

Une telle situation est difficile à comprendre et à justifier, et une révision des règles du mécanisme de compensation démographique devrait être envisagée.

Montants de compensation concernant divers régimes entre 2017 et 2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les inspections ministérielles

L'augmentation des cotisations employeur de la CNRACL représenterait un poids important pour les finances des collectivités territoriales. Le débat parlementaire doit pouvoir permettre de trouver un compromis concernant le financement de la CNRACL qui serait soutenable pour les collectivités.

* 6 Haut Conseil des finances publiques , avis n° 2024-3 relatifs aux projets de loi de finances et de financement de la sécurité sociale pour l'année 2025, 8 octobre 2024.

* 7 L'article 38 du projet de loi de finances pour 2024 propose de porter de 23,39 % à 22,96 % la fraction de TVA destinée à la branche maladie du régime général de sécurité sociale. Toutefois, cette majoration est neutre pour les ressources globales de la branche maladie puisqu'elle correspond à la compensation d'exonérations de cotisations.

* 8 Il y est procédé au 3° du I de l'article 10 du PLFSS pour 2024.

* 9 Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, A. Bozio et E. Wasmer, octobre 2024.

* 10 Situation financière de la Caisse nationale de retraite des agents des collectivités locales, bilan et perspectives, mai 2024.