II. UNE PROPOSITION DE LOI QUI PERMET DE MIEUX TENIR COMPTE DE LA SITUATION SPÉCIFIQUE DES NON-RÉSIDENTS

Le titre V de la présente proposition de loi comprend huit articles , qui concernent les principales sources de revenus des non-résidents.

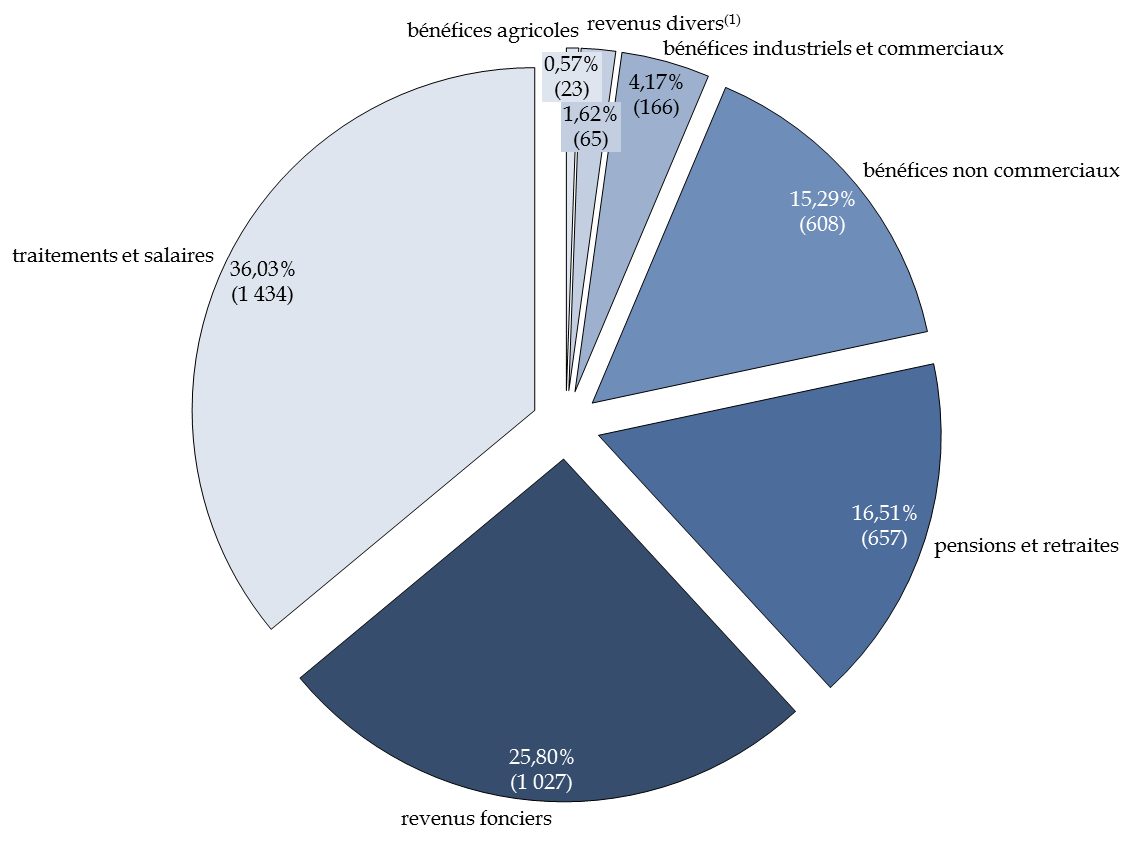

Nature des revenus de source française des foyers fiscaux non-résidents en 2018

(en % et en millions d'euros)

(1) Les revenus divers comprennent principalement les plus-values immobilières des personnes physiques, imposées à taux proportionnel.

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur

Les dispositions fiscales de la proposition de loi entendent remédier aux difficultés auxquelles sont confrontés les non-résidents , afin de tenir compte de leur situation particulière. Les modifications proposées par le rapporteur en conservent les objectifs, tout en s'assurant qu'elles ne créent pas d'inégalités de traitement entre ces contribuables et les résidents.

A. REVENIR SUR LA RÉFORME DE L'IMPOSITION SUR LES REVENUS DES NON-RÉSIDENTS, ADOPTÉE EN 2019 ET DÉCALÉE D'UN AN EN 2020

La présente proposition de loi revient sur la réforme de l'impôt sur le revenu des non-résidents adoptée en loi de finances pour 2019 2 ( * ) et décalée d'un an en loi de finances pour 2020 3 ( * ) :

- l'article 29 abroge la réforme de la retenue à la source spécifique sur les traitements, salaires, pensions et rentes viagères à titre gratuit des non-résidents . Cette réforme vise à supprimer la retenue à la source et son caractère partiellement libératoire de l'impôt sur le revenu afin de faire entrer les non-résidents dans le régime du prélèvement à la source. Or, ses conséquences fiscales ont été mal anticipées . En l'absence de tout mécanisme de transition, le rapporteur soutient donc son abrogation, tout en proposant des améliorations purement techniques au dispositif proposé ;

- l'article 30 revient sur l'instauration d'un taux minimum d'imposition de 30 % sur les revenus dépassant la limite supérieure de la seconde tranche du barème de droit commun de l'impôt sur le revenu (27 519 euros pour les revenus 2018). Le taux d'imposition minimum unique sera donc de 20 %, comme c'était le cas avant le 1 er janvier 2018. Le rapporteur propose l'adoption sans modification de cet article , l'objectif étant pleinement partagé par la commission des finances, qui avait elle-même souhaité revenir sur cette hausse dans le cadre des projets de loi de finances pour 2019 et 2020, dispositions adoptées par le Sénat.

* 2 Article 13 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 3 Article 12 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.