Avis n° 363 (2019-2020) de M. Jérôme BASCHER , fait au nom de la commission des finances, déposé le 4 mars 2020

Disponible au format PDF (1 Moctet)

Synthèse du rapport (290 Koctets)

-

L'ESSENTIEL

-

I. LES NON-RÉSIDENTS, UNE CATÉGORIE DE

CONTRIBUABLES SOUMIS À DES OBLIGATIONS FISCALES

PARTICULIÈRES

-

II. UNE PROPOSITION DE LOI QUI PERMET DE MIEUX

TENIR COMPTE DE LA SITUATION SPÉCIFIQUE DES NON-RÉSIDENTS

-

A. REVENIR SUR LA RÉFORME DE L'IMPOSITION

SUR LES REVENUS DES NON-RÉSIDENTS, ADOPTÉE EN 2019 ET

DÉCALÉE D'UN AN EN 2020

-

B. L'ADOPTION DE PLUSIEURS AUTRES MESURES POUR

AMÉLIORER LES DISPOSITIFS EXISTANTS, TOUT EN GARANTISSANT

L'ÉGALITÉ DE TRAITEMENT

-

C. AU-DELÀ DES DISPOSITIONS

LÉGISLATIVES, LA NÉCESSITÉ DE MIEUX ACCOMPAGNER LES

CONTRIBUABLES NON-RÉSIDENTS

-

A. REVENIR SUR LA RÉFORME DE L'IMPOSITION

SUR LES REVENUS DES NON-RÉSIDENTS, ADOPTÉE EN 2019 ET

DÉCALÉE D'UN AN EN 2020

-

I. LES NON-RÉSIDENTS, UNE CATÉGORIE DE

CONTRIBUABLES SOUMIS À DES OBLIGATIONS FISCALES

PARTICULIÈRES

-

EXAMEN DES ARTICLES

-

ARTICLE 23

Exonération d'imposition des plus-values de cession pour les biens

ayant constitué la résidence principale d'anciens résidents français

-

ARTICLE 24

Extension de la réduction d'impôt pour dons et versements aux oeuvres

aux non-résidents

-

ARTICLE 25

Crédit d'impôt relatif aux intérêts d'emprunt supportés

pour l'acquisition ou la construction d'une habitation principale

-

ARTICLE 26

Ouverture du bénéfice du crédit d'impôt pour la transition énergétique (CITE) aux Français non-résidents

-

ARTICLE 27

Mise en place, dans le cadre de l'impôt sur la fortune immobilière (IFI), d'un abattement de 30 % au bénéfice des non-résidents sur les immeubles ayant constitué leur résidence principale ou qu'ils s'engagent

à occuper à ce titre lors de leur retour en France

-

ARTICLE 28

Création d'une exonération de plein droit de taxe d'habitation

pour les Français non-résidents

-

ARTICLE 29

Abrogation de la réforme du régime de retenue à la source applicable

aux revenus de source française des non-résidents

-

ARTICLE 30

Abaissement du taux minimal d'imposition des non-résidents

de 30 % à 20 % pour les revenus excédant la limite supérieure de la deuxième tranche du barème de l'impôt sur le revenu

-

ARTICLE 23

-

AMENDEMENTS PROPOSÉS

PAR LA COMMISSION DES FINANCES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 363

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 4 mars 2020 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1)

sur la

proposition de loi relative aux

Français

établis

hors

de

France

,

Par M. Jérôme BASCHER,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir le numéro :

|

Sénat : |

179 (2019-2020) |

||

L'ESSENTIEL

Réunie le 4 mars 2020 sous la présidence de M. Vincent Éblé , président, la commission des finances a examiné le rapport de M. Jérôme Bascher sur la proposition de loi n° 179 (2019-2020) relative aux Français établis hors de France , présentée par M. Bruno Retailleau et plusieurs membres du groupe Les Républicains. La commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale a examiné les articles 1 à 22 de la proposition de loi. Elle a délégué l'examen des articles 23 à 30 (titre V « Dispositions fiscales ») à la commission des finances .

Lors de ses travaux, la commission des finances a proposé à la commission des lois d'adopter sept articles, dont six après modifications, et de supprimer un article. Tout en tenant compte des caractéristiques propres à la situation des non-résidents et à la charge fiscale qu'ils supportent , les amendements proposés visent à sécuriser juridiquement l'extension de certains dispositifs fiscaux aux non-résidents , en particulier pour garantir l'égalité de traitement entre ces contribuables et les résidents fiscaux domiciliés en France.

*

* *

I. LES NON-RÉSIDENTS, UNE CATÉGORIE DE CONTRIBUABLES SOUMIS À DES OBLIGATIONS FISCALES PARTICULIÈRES

A. LE CRITÈRE DE LA RÉSIDENCE EST À L'ORIGINE D'UNE DISTINCTION FONDAMENTALE EN MATIÈRE DE FISCALITÉ DES REVENUS DE SOURCE FRANÇAISE

Les contribuables non-résidents sont soumis à des obligations fiscales particulières, liées à leur statut. Ce statut explique l'essentiel des distinctions aujourd'hui opérées en matière de fiscalité et d'avantages fiscaux entre les résidents et les non-résidents . Une personne est considérée comme fiscalement domiciliée en France (« résidente ») si elle satisfait l'un des trois critères , non-cumulatifs, listés à l' article 4 B du code général des impôts (CGI), soit :

- disposer en France de son foyer ou de son lieu de séjour principal ;

- exercer en France une activité professionnelle, sauf si elle prouve que cette activité n'est exercée qu'à titre accessoire ;

- avoir en France le centre de ses intérêts économiques.

Une personne percevant des revenus de source française mais ne satisfaisant à aucune de ces conditions est qualifiée de « non-résidente ». Au terme du 2 de l'article 4 A du CGI , les non-résidents sont soumis à une obligation fiscale restreinte : ils ne sont imposables qu'en raison de leurs seuls revenus ou plus-values de source française. Ces revenus sont listés à l'article 164 B du CGI. Les résidents sont quant à eux soumis à une obligation fiscale illimitée : tous leurs revenus, qu'ils soient de source française ou étrangère, sont imposables en France.

Les conventions fiscales internationales, qui fixent les règles régissant la répartition de l'imposition des revenus ou des capitaux, peuvent toutefois déroger aux dispositions inscrites en droit français . Ces conventions visent à éviter les phénomènes de double-imposition juridique éventuellement supportée par une même personne en raison de l'imposition d'un même revenu dans l'État de résidence et dans l'État contractant. Elles règlent également les situations dans lesquelles un même contribuable aurait pu être considéré comme fiscalement domicilié dans chacun des États contractants en vertu du droit interne de chacun de ces États, ainsi que les cas dans lesquels la double imposition provient d'un conflit relatif à l'imposition dans l'État de résidence d'un contribuable et dans l'État de la source du revenu.

B. LES NON-RÉSIDENTS CONSTITUENT UNE CATÉGORIE TRÈS DIVERSE ET MÉCONNUE DE CONTRIBUABLES

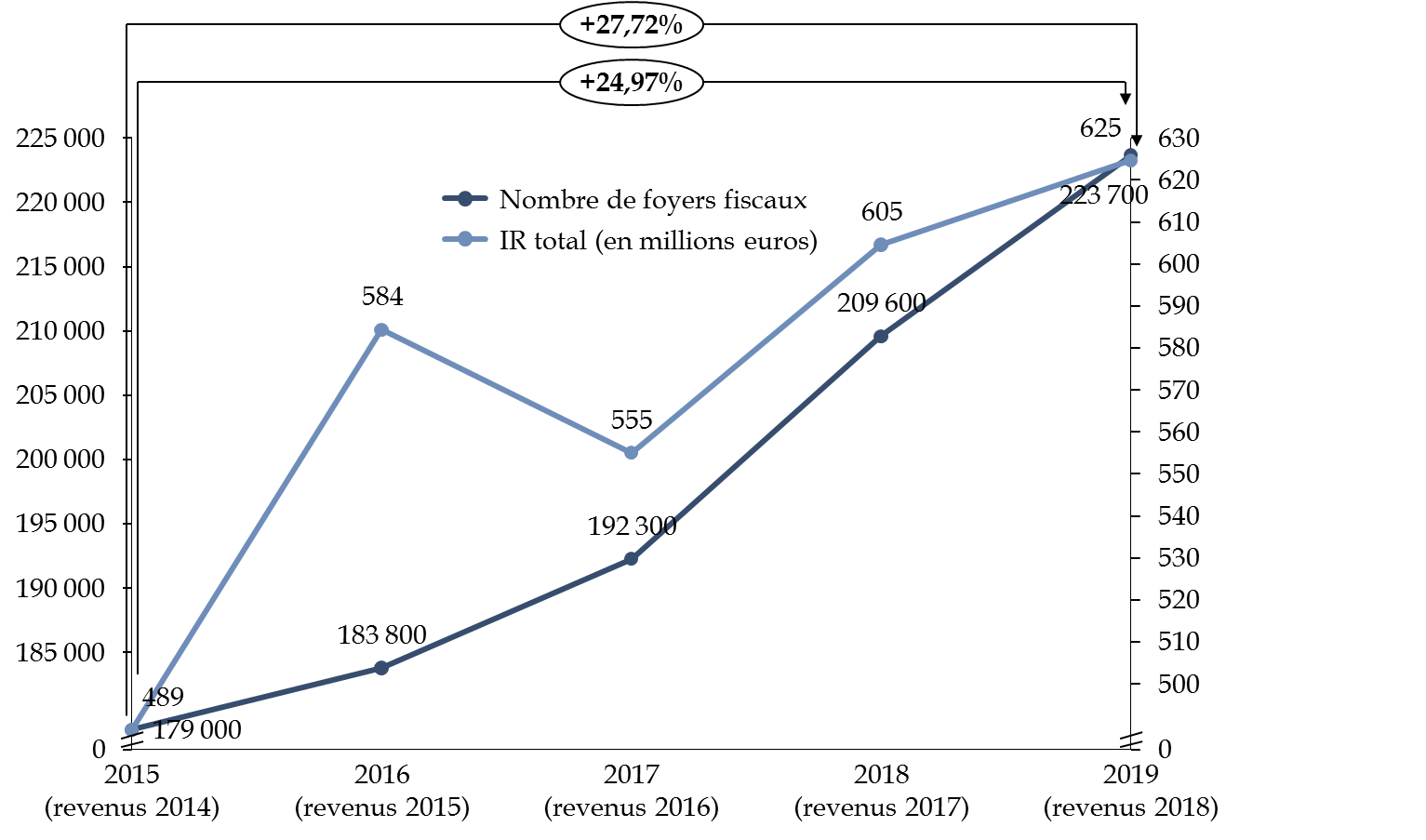

Catégorie de contribuables particulière, les non-résidents sont méconnus et leur nombre est difficile à estimer . L'administration fiscale dispose seulement du nombre de foyers fiscaux de contribuables non-résidents, soit 223 674 en 2018. Parmi eux, il est impossible de savoir lesquels sont composés de personnes de nationalité française. En effet, en France, en matière de fiscalité, seule la résidence est un critère d'appréciation des règles fiscales ; la nationalité n'intervient nullement .

1,75 million de Français seraient inscrits au registre des Français établis hors de France tenu par les services consulaires 1 ( * ) . Cette inscription n'étant pas une obligation, il est probable que ce chiffre soit en-deçà de la réalité.

La direction générale des finances publiques ne dispose ainsi d'aucune donnée statistique relative aux seuls Français non-résidents, pour des raisons qui sont également historiques. Si cette situation se comprend, il est regrettable l'on ne dispose pas par ailleurs de données plus précises, qui seraient de nature à clarifier le débat sur les obligations fiscales des contribuables non-résidents .

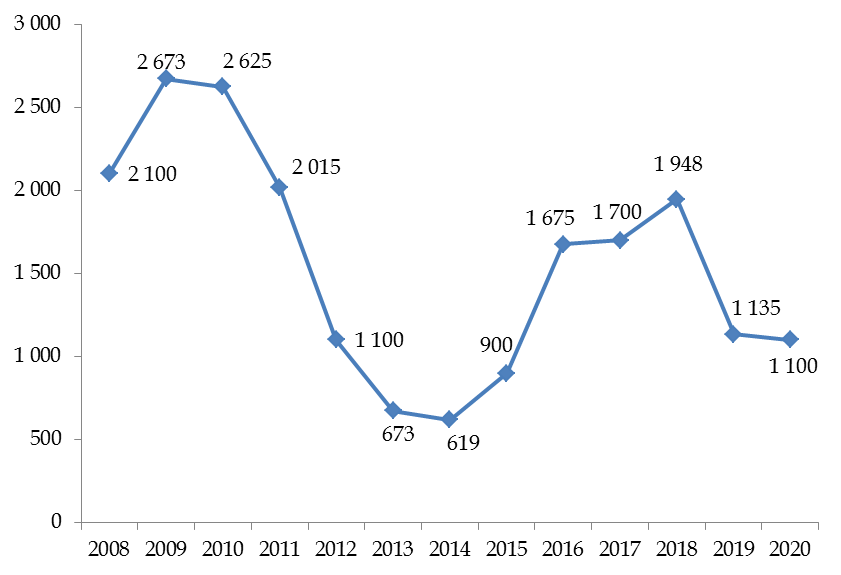

Évolution du nombre de foyers fiscaux de contribuables non-résidents et du total d'impôt sur le revenu (IR) payé par ces contribuables en France

(en nombre de foyers fiscaux et en millions d'euros)

NB : seul est retracé sur ce graphique l'impôt sur le revenu payé par les non-résidents en France, sur leurs revenus de source française.

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur

Ce manque de données est en effet de nature à entretenir toutes les idées reçues sur les non-résidents , parfois assimilés à des exilés fiscaux. Les auditions menées par le rapporteur ont au contraire montré la diversité de la population des non-résidents : familles, retraités, expatriation professionnelle ou personnelle...

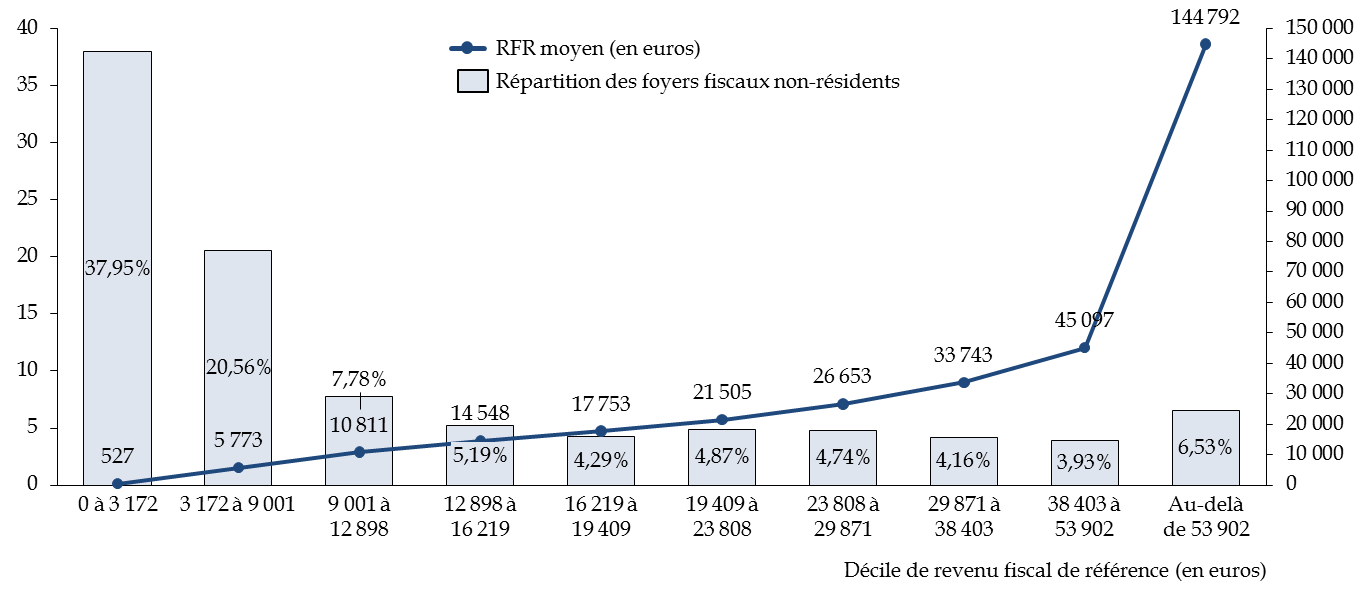

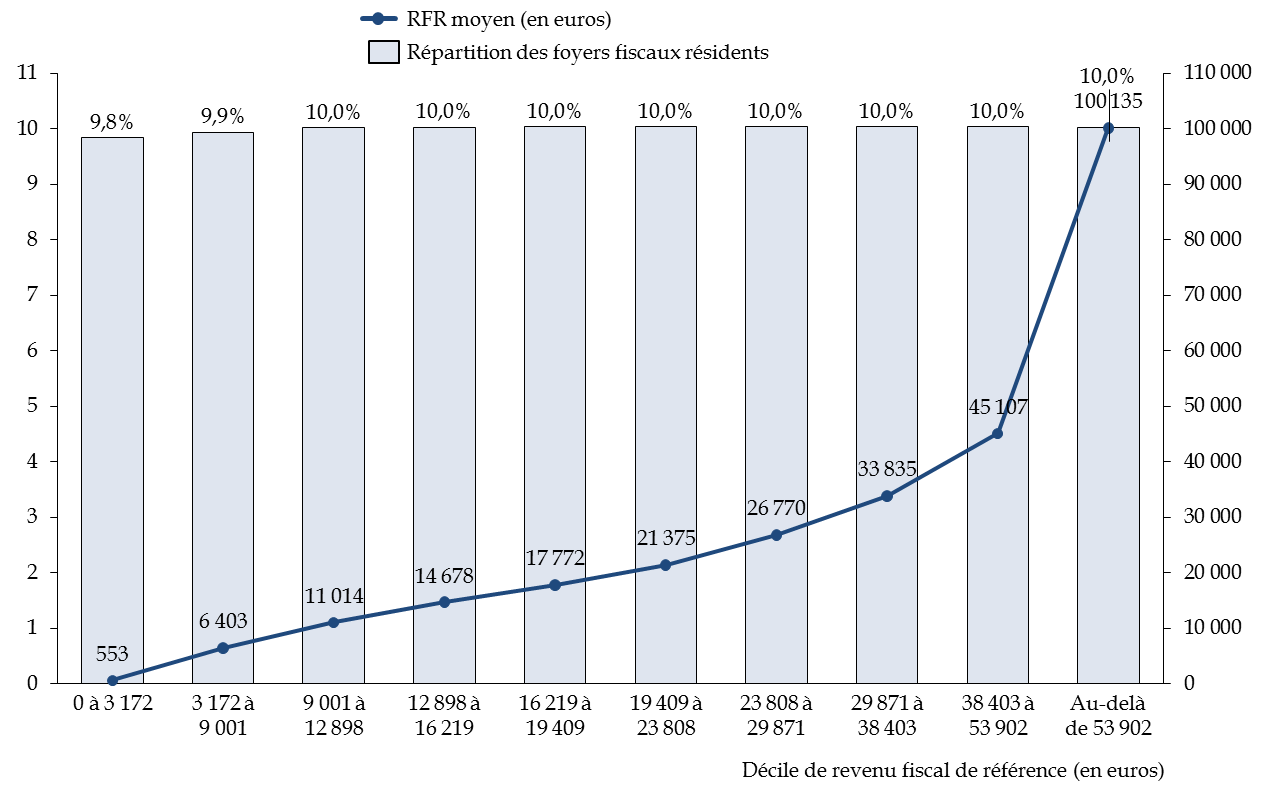

D'après la direction des impôts des non-résidents (DINR), la répartition des foyers fiscaux des non-résidents par décile de revenu fiscal de référence (RFR) est proche de celle des résidents . La répartition de ces revenus n'est toutefois pas directement comparable, compte-tenu du fait que les non-résidents peuvent également disposer de revenus de source étrangère et que ceux-ci n'apparaissent pas dans les données transmises par l'administration fiscale.

Revenu fiscal de référence moyen et répartition des foyers fiscaux non-résidents par décile de revenu fiscal de référence (en euros - revenus 2018)

(en euros et en %)

NB : La répartition des foyers fiscaux non-résidents par décile de revenu fiscal de référence s'appuie sur le classement établi pour les foyers fiscaux résidents. Les bornes des déciles seraient différentes si la répartition de ces foyers ne tenait compte que des non-résidents.

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur

Revenu fiscal de référence moyen et répartition des foyers fiscaux résidents par décile de revenu fiscal de référence (en euros - revenus 2018)

(en euros et en %)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur

II. UNE PROPOSITION DE LOI QUI PERMET DE MIEUX TENIR COMPTE DE LA SITUATION SPÉCIFIQUE DES NON-RÉSIDENTS

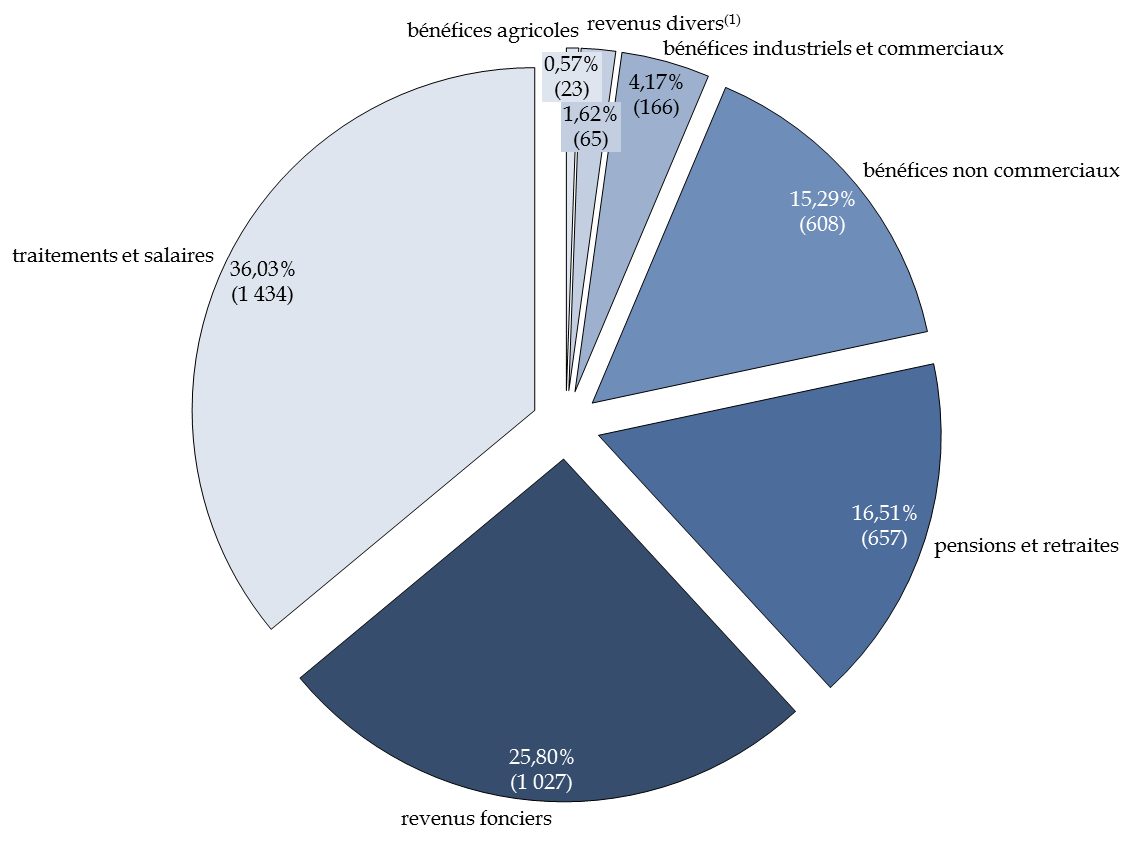

Le titre V de la présente proposition de loi comprend huit articles , qui concernent les principales sources de revenus des non-résidents.

Nature des revenus de source française des foyers fiscaux non-résidents en 2018

(en % et en millions d'euros)

(1) Les revenus divers comprennent principalement les plus-values immobilières des personnes physiques, imposées à taux proportionnel.

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur

Les dispositions fiscales de la proposition de loi entendent remédier aux difficultés auxquelles sont confrontés les non-résidents , afin de tenir compte de leur situation particulière. Les modifications proposées par le rapporteur en conservent les objectifs, tout en s'assurant qu'elles ne créent pas d'inégalités de traitement entre ces contribuables et les résidents.

A. REVENIR SUR LA RÉFORME DE L'IMPOSITION SUR LES REVENUS DES NON-RÉSIDENTS, ADOPTÉE EN 2019 ET DÉCALÉE D'UN AN EN 2020

La présente proposition de loi revient sur la réforme de l'impôt sur le revenu des non-résidents adoptée en loi de finances pour 2019 2 ( * ) et décalée d'un an en loi de finances pour 2020 3 ( * ) :

- l'article 29 abroge la réforme de la retenue à la source spécifique sur les traitements, salaires, pensions et rentes viagères à titre gratuit des non-résidents . Cette réforme vise à supprimer la retenue à la source et son caractère partiellement libératoire de l'impôt sur le revenu afin de faire entrer les non-résidents dans le régime du prélèvement à la source. Or, ses conséquences fiscales ont été mal anticipées . En l'absence de tout mécanisme de transition, le rapporteur soutient donc son abrogation, tout en proposant des améliorations purement techniques au dispositif proposé ;

- l'article 30 revient sur l'instauration d'un taux minimum d'imposition de 30 % sur les revenus dépassant la limite supérieure de la seconde tranche du barème de droit commun de l'impôt sur le revenu (27 519 euros pour les revenus 2018). Le taux d'imposition minimum unique sera donc de 20 %, comme c'était le cas avant le 1 er janvier 2018. Le rapporteur propose l'adoption sans modification de cet article , l'objectif étant pleinement partagé par la commission des finances, qui avait elle-même souhaité revenir sur cette hausse dans le cadre des projets de loi de finances pour 2019 et 2020, dispositions adoptées par le Sénat.

B. L'ADOPTION DE PLUSIEURS AUTRES MESURES POUR AMÉLIORER LES DISPOSITIFS EXISTANTS, TOUT EN GARANTISSANT L'ÉGALITÉ DE TRAITEMENT

Quatre articles concernent tout d'abord l' ancienne résidence principale et les biens immobiliers des non-résidents :

- l'article 23 exonère d'imposition les plus-values de cession des biens ayant constitué la résidence principale des non-résidents jusqu'à leur départ . Tel qu'il était proposé, le dispositif risquait de s'appliquer à tous les non-résidents et potentiellement pour plusieurs résidences, conférant ainsi aux non-résidents un droit qui n'existait pas pour les résidents. C'est pour cette raison que le rapporteur propose plutôt d' étendre à vingt-quatre mois calendaires le délai pendant lequel les anciens résidents peuvent bénéficier de l'exonération sur les plus-values issues de la cession de leur ancienne résidence principale . Cette disposition entend tenir compte des difficultés spécifiques que peut représenter pour un contribuable éloigné géographiquement la vente de sa résidence principale ;

- l'article 25 étend aux non-résidents le crédit d'impôt relatif aux intérêts d'emprunt supportés pour l'acquisition ou la construction d'une habitation principale . Ce crédit d'impôt n'est toutefois applicable qu'aux prêts accordés avant le 1 er janvier 2011, pour une durée de cinq à sept ans. Ce dispositif étant en extinction, l'ouvrir aux non-résidents n'aurait pas de portée. Le rapporteur propose donc de supprimer cet article ;

- l'article 27 étend aux non-résidents, pour l'établissement de l'impôt sur la fortune immobilière (IFI), le bénéfice de l'abattement de 30 % sur la résidence principale , en l'appliquant au bien qui constituait leur résidence principale avant leur départ à l'étranger ou sur un logement qu'ils s'engagent à occuper à ce titre pendant trois ans au minimum lors de leur retour en France. Or, cette disposition pose une difficulté constitutionnelle et serait difficilement applicable. Le rapporteur propose donc de substituer à ce dispositif une mesure de simplification des règles d'assiette applicable aux non-résidents en matière d'IFI . L'inclusion dans l'assiette de l'IFI de la composante immobilière des participations des redevables est en effet pour eux un facteur de complexité majeur et peut représenter une charge administrative lourde. Le rapporteur, reprenant un amendement déjà adopté par le Sénat à l'initiative du rapporteur général dans le cadre du projet de loi de finances pour 2020, promeut l' instauration d'une règle de minimis pour exclure de l'assiette de l'IFI les participations des non-résidents inférieures à 1 % ;

- l'article 28 étend aux non-résidents le bénéfice de l'exonération de taxe d'habitation au titre de leur ancienne résidence principale ou du logement qu'ils s'engagent à occuper comme résidence principale à leur retour en France pendant au moins trois ans. Cet article comporte lui-aussi un risque d'inconstitutionnalité au regard du principe d'égalité devant l'impôt, notamment vis-à-vis des propriétaires de résidences secondaires qui ont leur résidence principale en France et qui continuent de payer une taxe d'habitation sur leurs résidences secondaires. C'est pour cette raison que le rapporteur propose plutôt d'étendre aux non-résidents ayant été obligés de quitter la France pour des raisons professionnelles le dégrèvement de la majoration de la taxe d'habitation applicable à certaines résidences secondaires . Cela permet de rétablir une égalité de traitement entre les résidents et les non-résidents contraints de résider dans un lieu distinct de celui de leur habitation principale pour des raisons professionnelles.

Par ailleurs, pour pallier ce que les auteurs de la proposition de loi estiment être une source d'inégalité de traitement et d'incompréhension pour les non-résidents, constat partagé par le rapporteur, le bénéfice de deux avantages fiscaux est étendu aux contribuables non-résidents :

- l'article 24 étend aux non-résidents la réduction d'impôt pour dons et versements aux oeuvres listées à l'article 200 du code général des impôts (CGI). Donner aux associations permet aux non-résidents de maintenir un lien avec la France et de défendre des causes qui leur sont chères. Ces initiatives privées viennent également remédier aux insuffisances des interventions publiques. Toutefois, afin de mieux encadrer ce dispositif, le rapporteur propose que cette réduction d'impôt ne soit ouverte aux non-résidents qu'à la condition que leurs dons réalisés au profit des organismes listés à l'article 200 du CGI ne soient pas de nature à leur permettre d'obtenir un avantage fiscal dans leur pays de résidence ;

- l'article 26 étend aux non-résidents le crédit d'impôt pour la transition énergétique (CITE) , en leur permettant d'en bénéficier pour les dépenses de rénovation énergétique engagées pour les logements qui ont constitué leur résidence principale avant leur départ à l'étranger ou qu'ils s'engagent à occuper à ce titre pendant au moins trois ans lors de leur retour en France. Un même contribuable pouvant avoir eu successivement plusieurs résidences principales, le rapporteur souhaite limiter le bénéfice de ce crédit d'impôt à la dernière résidence principale occupée par le contribuable non-résident , afin de ne pas créer d'inégalité entre résidents et non-résidents. Il propose également de supprimer le second cas prévu par le présent article : la constatation de la condition des trois années d'occupation posée par l'article interviendrait nécessairement après la suppression de ce crédit d'impôt, perçu l'année suivant l'engagement de la dépense de rénovation. Le CITE a en effet vocation à disparaître et à être remplacé par une prime de rénovation énergétique.

C. AU-DELÀ DES DISPOSITIONS LÉGISLATIVES, LA NÉCESSITÉ DE MIEUX ACCOMPAGNER LES CONTRIBUABLES NON-RÉSIDENTS

Au-delà des dispositions législatives qui visent à améliorer le traitement fiscal des non-résidents, le rapporteur a pu observer, au cours de ses auditions, que d'autres améliorations seraient nécessaires pour faciliter le « quotidien fiscal » de ces contribuables .

Tout d'abord, au vu de la complexité de leur fiscalité et de la diversité de leurs revenus, il serait opportun que les non-résidents puissent s'adresser à un véritable guichet unique . Si, aujourd'hui, la direction des impôts des non-résidents (DINR) traite de la quasi-totalité de ces revenus, elle ne se charge pas des impôts locaux. Ceux-ci relèvent du service des impôts des particuliers (SIP) du lieu d'établissement du bien. Afin de faciliter la gestion de l'ensemble des impôts par la DINR, cette dernière pourrait traiter les impôts locaux ou, au moins, jouer le rôle d' interface entre le non-résident et le SIP concerné . Certes, une telle évolution nécessite des moyens supplémentaires, tant humains qu'informatiques. Toutefois, il est prévu que la DINR connaisse une montée en effectifs importante d'ici la fin de l'année, d'environ quarante personnes.

Ensuite, des efforts ont été entrepris par la DINR pour améliorer sa communication vis-à-vis des non-résidents ainsi que son site internet, souvent premier point de contact et d'information pour ces contribuables. Ces efforts doivent être poursuivis : beaucoup de non-résidents se sentent encore délaissés par l'administration fiscale française, les délais de traitement de leurs questions et réclamations étant longs, avec un taux élevé de non-réponse pour les contacts téléphoniques.

Enfin, lors de l'examen des dispositions de la présente proposition de loi, est apparue l'importance que revêtent les conventions fiscales internationales pour appréhender la fiscalité des non-résidents . La France disposerait ainsi de l'un des réseaux conventionnels les plus étendus au monde, avec le Royaume-Uni. L'application de l'ensemble de ces règlementations est indéniablement source de complexité pour les non-résidents, qui doivent à la fois tenir compte du droit français et de la convention. Pour s'assurer de la bonne information de ces contribuables, chaque employeur devrait obligatoirement transmettre au résident qui s'apprête à quitter le territoire national la convention fiscale signée par la France avec son futur État de résidence . À cet égard, la démarche entreprise par la DINR, à savoir une rubrique internet 4 ( * ) spécialement dédiée aux conventions fiscales applicables et aux revenus déclarables pour les pays accueillant le plus de Français établis hors de France va dans le bon sens. Des fiches techniques sont ainsi à la disposition des résidents de ces 12 pays 5 ( * ) : elles leur indiquent la nature des revenus à déclarer en France selon le pays de résidence. Ce système devrait être généralisé à l'ensemble des pays avec lesquels la France a signé une convention fiscale internationale .

EXAMEN DES ARTICLES

ARTICLE

23

Exonération d'imposition des plus-values de cession pour les

biens

ayant constitué la résidence principale d'anciens

résidents français

|

. L'article 23 exonère d'imposition les plus-values de cession des biens ayant constitué la résidence principale d'anciens résidents français, désormais établis hors de France. Dans le droit existant, deux dispositifs concernent les anciens résidents français, quelle que soit leur nationalité. D'une part, selon des modalités proches des résidents français, ils bénéficient de l'exonération des plus-values résultant de la vente, avant le 31 décembre de l'année suivant leur départ, de leur ancienne résidence principale. D'autre part ils bénéficient, s'ils sont ressortissants de l'Union européenne, d'un régime spécifique d'exonération sur les plus-values issues de la cession d'un logement autre que leur résidence principale, sous certaines conditions de délai et de montant. Le dispositif proposé par la proposition de loi, qui s'appliquerait à tous les non-résidents et potentiellement pour plusieurs résidences, leur donnerait un droit qui n'existe pas pour les résidents. Compte tenu des difficultés spécifiques que peuvent effectivement rencontrer les non-résidents à céder leur résidence lors de leur départ, le rapporteur pour avis propose plutôt d'étendre à vingt-quatre mois calendaires le délai pendant lequel les anciens résidents peuvent bénéficier de l'exonération sur les plus-values issues de la cession de leur ancienne résidence principale. |

I. LE DROIT EXISTANT : UNE EXONÉRATION DE L'IMPOSITION DES PLUS-VALUES IMMOBILIÈRES SOUS CONDITIONS

Si les anciens résidents français, désormais établis hors de France, n'ont pas droit à l'exonération d'imposition des plus-values immobilières dans les mêmes conditions que les résidents français, deux dispositifs ont été mis en place afin de pallier cette différence de traitement :

- au moment du départ, un résident qui part dans l'Union européenne ou dans un État ou territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales ainsi qu'une convention d'assistance mutuelle en matière de recouvrement, à condition que cet État ou territoire ne soit pas considéré comme non coopératif, est exonéré de l'imposition sur les plus-values s'il vend sa résidence principale avant le 31 décembre de l'année suivant celle du transfert de sa résidence fiscale hors de France ;

- plus tard, les ressortissants de l'Union européenne qui ont été résidents en France pendant au moins deux ans bénéficient d'une exonération d'impôt sur les plus-values pour la cession d'une résidence qui n'est pas nécessairement une ancienne résidence principale, dans la limite de 150 000 euros de plus-value nette imposable. Il est nécessaire que la cession intervienne dans les dix ans qui suivent le départ de France, ou bien que le cédant ait la libre disposition du bien depuis au moins le 1 er janvier de l'année précédant la cession.

Comme les autres dispositifs fiscaux, les règles relatives à l'imposition des plus-values immobilières prennent en compte le statut au regard de la résidence fiscale présente ou passée, mais ne distinguent pas les Français des personnes n'ayant pas la nationalité française.

A. LE PRINCIPE DE L'IMPOSITION DES PLUS-VALUES IMMOBILIÈRES

Le I de l' article 150 U du code général des impôts soumet à l'impôt sur le revenu les plus-values réalisées lors de la cession de biens ou droits immobiliers par des personnes physiques ou des sociétés soumises à l'impôt sur le revenu. Le taux d'imposition est fixé par l'article 200 B du même code au taux de 19 % .

S'agissant toutefois des personnes physiques ou sociétés qui ne sont pas fiscalement domiciliées en France , l' article 244 bis A du même code prévoit un régime spécifique d'imposition. Sous réserve des conventions internationales, les plus-values, notamment immobilières, sont alors également soumises, selon le cas, à l'impôt sur le revenu ou à l'impôt sur les sociétés au même taux de 19 % .

Le prélèvement est acquitté sous la responsabilité d'un représentant que le contribuable doit désigner, sauf s'il est domicilié dans un État membre de l'Union européenne ou dans un autre État partie à l'accord sur l'espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales ainsi qu'une convention d'assistance mutuelle en matière de recouvrement de l'impôt. La désignation d'un représentant fiscal n'est pas non plus nécessaire si le prix de cession est inférieur ou égal à 150 000 euros, ou si l'imposition sur la plus-value fait l'objet des exonérations décrites infra 6 ( * ) .

La cession est en outre soumise à des prélèvements sociaux à hauteur de 17,2 % , dont 9,2 % au titre de la contribution sociale généralisée (CSG) 7 ( * ) , 0,5 % au titre de la contribution au remboursement de la dette sociale (CRDS) 8 ( * ) et 7,5 % au titre du prélèvement de solidarité 9 ( * ) .

Le prélèvement global est donc en principe de 36,2 %, taux auquel s'ajoute le cas échéant une taxe supplémentaire sur les plus-values élevées, prévue par l'article 1609 nonies G du même code. Le taux de cette taxe supplémentaire, applicable en cas de plus-value imposable supérieure à 50 000 euros, varie de 2 % à 6 %, le taux le plus élevé étant applicable en cas de plus-value imposable supérieure à 260 000 euros.

À la suite de la jurisprudence « De Ruyter » 10 ( * ) , toutefois, la loi de financement de la sécurité sociale pour 2019 a exonéré de CSG et de CRDS les personnes physiques qui relèvent d'un régime de sécurité sociale au sein de l'Union européenne, de l'Espace économique européen (EEE) ou de la Suisse, si elles ne sont pas par ailleurs à la charge d'un régime obligatoire de sécurité sociale français 11 ( * ) . Elles restent soumises au prélèvement de solidarité fixé à 7,5 %, dont le produit est affecté au budget de l'État. Cette disposition ne s'applique pas aux personnes qui résident hors de l'Espace économique européen .

Les taux de prélèvements s'annulent au bout de vingt-deux années pour ce qui concerne l'imposition au titre de l'impôt sur le revenu , et au bout de trente années pour ce qui concerne les prélèvements sociaux :

- s'agissant de l'impôt sur le revenu, en application de l'article 150 VC du code général des impôts, la plus-value brute réalisée lors de la vente d'un bien ou droit immobilier est réduite d'un abattement fixé à 6 % pour chaque année de détention au-delà de la cinquième et de 4 % au titre de la vingt-deuxième année. Elle est donc nulle pour toute cession de bien immobilier qui a été détenu pendant vingt-deux ans ;

- s'agissant des prélèvements sociaux, pour leur part, l'abattement est de 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu'à la vingt-et-unième, de 1,60 % pour la vingt-deuxième année de détention et de 9 % pour chaque année au-delà de la vingt-deuxième. Les prélèvements sociaux sont donc nuls à partir d'un délai de détention de trente ans.

B. L'EXONÉRATION D'IMPOSITION DES PLUS-VALUES DE CESSION POUR LA RÉSIDENCE PRINCIPALE S'APPLIQUE SOUS UNE FORME DIFFÉRENTE AUX RÉSIDENTS ET AUX NON-RÉSIDENTS

Au-delà de l'abattement pour durée de détention, le II de l' article 150 U du code général des impôts (CGI) prévoit plusieurs cas d'exonération pour l'imposition des plus-values immobilières.

Il est notamment possible d'être exonéré en cas de cession au profit d'un organisme de logement social ou de particuliers s'engageant à réaliser des logements sociaux dans un délai de quatre ans (7° et 8° du II de l'article 150 U du code général des impôts, applicable à une cession intervenant jusqu'au 31 décembre 2022).

L'exonération la plus importante concerne toutefois la cession de la résidence principale du cédant ( 1° du II).

Cette exonération est ancrée dans les principes de la fiscalité des plus-values immobilières au point que, depuis 2006, elle n'est pas considérée comme une dépense fiscale par l'administration fiscale, mais comme une « modalité particulière de calcul de l'impôt ». Son coût est pourtant évalué à un montant de 1,2 milliard d'euros par an 12 ( * ) .

La résidence principale correspond aux immeubles ou parties d'immeubles constituant la résidence habituelle et effective du propriétaire, c'est-à-dire qu'il y réside pendant la majeure partie de l'année. Le logement peut être détenu soit directement, soit par l'intermédiaire d'une société de personnes à hauteur de la quote-part détenue par l'associé résident 13 ( * ) .

Si la loi prévoit que la qualité de résidence principale s'apprécie « au jour de la cession », la jurisprudence de l'administration fiscale maintient le bénéfice de cette exonération au cédant après le départ des lieux s'il cède l'immeuble dans un délai considéré comme normal pour mener la vente à bien, c'est-à-dire en général une année. Toutefois, cette tolérance ne s'applique pas aux non-résidents , dont les plus-values relèvent, comme présenté supra , d'un prélèvement spécifique codifié à l'article 244 bis A du CGI.

C'est pourquoi la loi de finances pour 2019 a introduit, sur la proposition du Gouvernement 14 ( * ) , une disposition permettant aux anciens résidents français de bénéficier d'un régime d'exonération proche de celui accessible aux résidents .

Le 1 du I de l' article 244 bis A du code général des impôts prévoit désormais que les plus-values de cession d'une résidence principale lors du transfert du domicile fiscal hors de France sont exonérées sous une condition portant sur le lieu de la nouvelle résidence et sur le délai de cession :

- le transfert doit s'exercer à destination soit d'un État membre de l'Union européenne , soit d'un État ou territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales ainsi qu'une convention d'assistance mutuelle en matière de recouvrement ayant une portée similaire à celle prévue par la directive 2010/24/UE du Conseil du 16 mars 2010 concernant l'assistance mutuelle en matière de recouvrement des créances relatives aux taxes, impôts, droits et autres mesures, à condition que cet État ou territoire ne soit pas considéré comme non coopératif ;

- la cession doit être réalisée au plus tard le 31 décembre de l'année suivant celle du transfert de domicile fiscal hors de France. En outre l'immeuble ne doit pas avoir été mis à la disposition de tiers , à titre gratuit ou onéreux, entre ce transfert et la cession, condition également applicable aux résidents.

S'agissant du coût budgétaire de cette disposition, l'administration fiscale, interrogée par le rapporteur pour avis, a indiqué qu'aucune donnée n'était disponible.

C. LES RESSORTISSANTS EUROPÉENS, ANCIENS RÉSIDENTS FRANÇAIS, PEUVENT ÉGALEMENT BÉNÉFICIER DE L'EXONÉRATION PARTIELLE DES PLUS-VALUES ISSUES DE LA CESSION, DANS UN DÉLAI DE DIX ANS, D'UN LOGEMENT SITUÉ EN FRANCE

Outre l'exonération prévue par l'article 244 bis A précité du code général des impôts applicable sur la cession de la résidence principale dans la période suivant le départ, l'article 150 U du même code prévoit une exonération portant sur une cession de résidence, principale ou non , sur une période plus longue et selon des modalités différentes.

Le 2° du II de cet article exonère du paiement de l'impôt les plus-values réalisées au titre de la cession d'un logement situé en France par des personnes physiques non résidentes, mais qui ont été fiscalement résidentes en France pendant au moins deux ans de manière continue, et sont ressortissantes d'un État membre de l'Union européenne ou d'un autre État partie à l'accord sur l'Espace économique européen (EEE) ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales.

Cette exonération s'applique dans la limite d'une résidence par contribuable et de 150 000 euros de plus-value nette imposable, et à la condition qu'elle soit réalisée :

- soit au plus tard le 31 décembre de la dixième année suivant celle du transfert par le cédant de son domicile fiscal hors de France (a du 2°). Ce délai était de cinq ans jusqu'en 2018 15 ( * ) ;

- soit, sans condition de délai , lorsque le cédant a la libre disposition du bien au moins depuis le 1 er janvier de l'année précédant celle de la cession.

L'impact budgétaire de cette exonération est estimé à 10 millions d'euros par an 16 ( * ) . Ce chiffre est toutefois un simple ordre de grandeur, le nombre de bénéficiaires étant indéterminé.

Une même personne ne peut pas bénéficier à la fois de cette exonération et de celle prévue par l'article 244 bis A du code général des impôts au titre de la résidence principale.

|

La notion de domicile fiscal Sous réserve des conventions internationales, une personne domiciliée fiscalement en France est passible de l'impôt sur le revenu en raison de l'ensemble de ses revenus, alors que, pour une personne dont le domicile fiscal est situé hors de France, seuls les revenus de source française sont passibles de cet impôt. Une exception est toutefois prévue en faveur des salariés détachés à l'étranger par leur entreprise et qui ont conservé leur foyer en France. Le domicile fiscal est déterminé à partir du lieu de séjour principal ou du foyer, du lieu de l'activité professionnelle si elle n'est pas exercée à titre accessoire ou encore du lieu où la personne a centré ses activités économiques. Les agents de l'État exerçant à l'étranger sont considérés comme domiciliés en France s'ils ne sont pas soumis dans ce pays à un impôt personnel sur l'ensemble de leurs revenus. Source : commission des finances, articles 4 A et 4 B du code général des impôts, BOFIP |

II. LE DISPOSITIF PROPOSÉ : EXONÉRER DE PLUS-VALUES IMMOBILIÈRES LES CESSIONS D'IMMEUBLES QUI ONT CONSTITUÉ LA RÉSIDENCE PRINCIPALE DES NON-RÉSIDENTS

Le présent article propose d' exonérer du régime des plus-values immobilières prévu par l'article 150 U précité du code général des impôts les cessions d'immeubles qui ont constitué la résidence principale du cédant désormais établi hors de France .

Il ajoute à cet effet un 1° quater dans le II de cet article et prévoit des mesures de coordination au 2° et au 3° du même II.

Ce nouveau régime s'ajouterait, sans les modifier, aux deux régimes d'exonération décrits supra , prévus respectivement au sein du code général des impôts, au quatrième aliéna du 1 du I de l'article 244 bis A et au 2° du II de l'article 150 U.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UN DISPOSITIF PRÉSENTANT DES RISQUES JURIDIQUES, REMPLACÉ PAR UN ASSOUPLISSEMENT DE LA CONDITION DE DÉLAI POUR BÉNÉFICIER DE L'EXONÉRATION

Le rapporteur souligne que le régime proposé par le présent article , tel qu'il est rédigé, présente de sérieux risques juridiques en créant un régime ad hoc pour les anciens résidents français, dont la portée est importante et probablement disproportionnée avec la différence de situation qui distingue les résidents des non-résidents.

La disposition proposée pourrait en effet s'appliquer à plusieurs résidences si le cédant a occupé successivement plusieurs logements en France. Elle n'est pas non plus assortie d'une condition de délai. Il est donc à craindre qu'elle ne profite à des personnes qui n'auraient en réalité que très peu de liens avec la France.

Or les anciens résidents français bénéficient désormais , en application de l'article 244 bis A précité du code général des impôts, d'une exonération des plus-values immobilières sur la cession de leur ancienne résidence principale selon des modalités proches de celle dont bénéficient les résidents français. Ils bénéficient en outre du régime spécifique du 2° du II de l'article 150 U pour la cession à moyen ou long terme d'une résidence non principale , qui n'a pas d'équivalent pour les résidents français 17 ( * ) .

Le rapporteur est toutefois pleinement conscient des difficultés que peuvent rencontrer les expatriés pour organiser leur départ : si la loi de finances pour 2019 a introduit, à l'article 244 bis A du code général des impôts, une disposition s'inspirant de la tolérance d'une année environ accordée par la jurisprudence aux résidents pour céder leur ancienne résidence principale tout en bénéficiant de l'exonération, sans doute aurait-il fallu prendre encore davantage en compte les difficultés particulières que peuvent connaître les personnes établies au loin pour vendre leur résidence principale - cession qui peut être indispensable pour financer l'acquisition d'une nouvelle résidence.

La commission a donc proposé, par l' amendement COM-19 , non pas de créer un troisième régime dérogatoire d'exonération, comme le propose le présent article, mais d'assouplir la règle prévue par l'article 244 bis A du code général des impôts, en étendant à vingt-quatre mois calendaires le délai pendant lequel l'ancien résident français peut bénéficier de l'exonération .

Le délai serait donc plus long qu'aujourd'hui et s'appliquerait de manière plus égale aux cédants , puisqu'il ne dépendrait plus de la période de l'année à laquelle la domiciliation fiscale a été transférée à l'étranger.

Décision de la commission : votre commission propose à la commission des lois d'adopter cet article ainsi modifié.

ARTICLE 24

Extension de la

réduction d'impôt pour dons et versements aux oeuvres

aux

non-résidents

|

. Le présent article propose d'ouvrir aux non-résidents la réduction d'impôt sur le revenu au titre des dons et versements qu'ils effectuent aux associations, oeuvres et fondations listées à l'article 200 du code général des impôts. Le refus d'étendre aux non-résidents le bénéfice de certains crédits et réductions d'impôt suscite une forte incompréhension de la part des Français résidant à l'étranger, et ce d'autant plus lorsqu'il s'agit de maintenir un lien avec la France et d'effectuer des dons au profit d'organismes français. C'est pourquoi la commission des finances a décidé d'adopter cette extension, tout en l'encadrant afin d'en limiter les effets d'aubaine |

I. LE DROIT EXISTANT : LA RÉDUCTION D'IMPÔT AU TITRE DES DONS ET VERSEMENTS AUX oeUVRES EST ACTUELLEMENT RÉSERVÉE AUX SEULS RÉSIDENTS FISCAUX

Conformément à l' article 200 du code général des impôts (CGI), les contribuables fiscalement domiciliés en France peuvent bénéficier d'une réduction d'impôt sur le revenu au titre des dons et versements effectués au profit d'organismes relevant de l'une des catégories suivantes :

- fondations ou associations reconnues d'utilité publique, fondations universitaires ;

- oeuvres ou organismes d'intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

- établissements d'enseignement supérieur ou d'enseignement artistique publics ou privés d'intérêt général ;

- organismes agréés ayant pour objet exclusif de participer à la création d'entreprises 18 ( * ) ;

- associations cultuelles et de bienfaisance et établissements publics des cultes reconnus d'Alsace-Moselle ;

- organismes publics ou privés dont l'activité principale est la présentation au public de certains spectacles (dramatiques, lyriques, musicaux, chorégraphiques, cinématographiques, cirque ou expositions d'art contemporain) ;

- associations d'intérêt général ou fonds de dotation exerçant des actions concrètes 19 ( * ) en faveur du pluralisme de la presse ;

- la Fondation du patrimoine et les fondations ou associations agréées en vue de subventionner la réalisation de travaux sur un monument historique privé ;

- associations de financement électorales ou partis politiques ;

- organismes de sauvegarde des biens culturels contre les effets d'un conflit armé ;

- organismes étrangers ayant des objectifs et des caractéristiques similaires à ceux des organismes des catégories précédentes, agréés dans les conditions prévues à l'article 1649 nonies du code général des impôts, et ayant leur siège dans un État membre de l'Union ou dans un autre État partie à l'Espace économique européen (EEE) et ayant conclu une convention fiscale avec la France 20 ( * ) .

Le montant de la réduction d'impôt est égal à 66 % des dons et versements effectués, dans la limite de 20 % du revenu imposable . Par dérogation, le taux de la réduction est porté à 75 % pour les versements effectués au profit d'organismes fournissant gratuitement des repas ou des soins aux personnes en difficulté ou contribuant à favoriser leur logement. Ce taux majoré s'applique dans une limite de versement de 537 euros en 2019 21 ( * ) . En revanche, les versements effectués dans ce cadre n'entrent pas en compte dans le plafond de 20 % du revenu imposable appliqué aux dons et versements au titre de la réduction de 66 %.

La perte de recettes résultant de cette réduction d'impôt est estimée à 1,5 milliard d'euros en 2019 (revenus 2018) et 5,74 millions de foyers fiscaux devraient en bénéficier.

Évolution du nombre de foyers fiscaux ayant déclaré des dons et du montant estimé de la dépense fiscale au titre des dons et versement aux oeuvres ces cinq dernières années

* Les chiffres indiqués pour l'année 2019 sont prévisionnels.

Source : réponse au questionnaire du rapporteur

II. LE DISPOSITIF PROPOSÉ : PERMETTRE AUX NON-RÉSIDENTS DE BÉNÉFICIER DE LA RÉDUCTION D'IMPÔT AU TITRE DES DONS ET VERSEMENTS AUX oeUVRES

Comme le rappelle l'article 200 du CGI, les non-résidents ne peuvent pas bénéficier de cette réduction d'impôt . En effet, de manière générale, au terme de l'article 164 A du CGI, les non-résidents ne peuvent pas bénéficier des crédits, réductions et déductions d'impôt ouverts aux résidents .

Deux exceptions sont toutefois à relever :

- l'ouverture de la déduction des pensions alimentaires pour le calcul du taux de l'impôt français sur l'ensemble des revenus mondiaux, lorsque ces pensions sont imposables entre les mains de leur bénéficiaire en France et que leur prise en compte ne conduit pas à minorer l'impôt dû par le contribuable dans son État de résidence ( b de l'article 197 A du CGI) ;

- les non-résidents bénéficiant du régime dit « Schumacker » 22 ( * ) .

|

Le dispositif « Schumacker » Ce dispositif permet aux non-résidents de bénéficier de l'application des règles de droit commun applicables aux résidents en matière d'impôt sur le revenu (quotient familial, crédits, déductions et réductions d'impôt), tout en étant soumis à une obligation fiscale limitée, c'est-à-dire sur leurs revenus de source française. Pour prétendre à ce régime, ils doivent en faire la demande chaque année et satisfaire à trois conditions : - être domiciliés dans un État membre de l'Union européenne ou dans un État partie à l'Espace économique européen ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscale ; - bénéficier de revenus de source française supérieurs ou égaux à 75 % de leur revenu mondial imposable ; - ne pas bénéficier de mécanismes fiscaux de nature à minorer l'imposition dans l'État de résidence (déduction de charge, crédits d'impôt....), en fonction de sa situation personnelle et familiale et en raison de la faiblesse des revenus imposables dans cet État. Source : bulletin officiel des finances publiques, réponses au questionnaire du rapporteur |

À cet égard, le dispositif proposé au présent article supprime la condition de domiciliation fiscale expressément prévue à l'article 200 du CGI . Cela revient concrètement à étendre aux non-résidents le bénéfice de la réduction d'impôt au titre des dons et versements aux oeuvres .

III. LA POSITION DE LA COMMISSION : UNE INITIATIVE LOUABLE, À CONDITION QU'ELLE SOIT ENCADRÉE

L'impossibilité pour un non-résident de bénéficier d'un crédit, d'une réduction ou d'une déduction d'impôt (hors exceptions mentionnées ci-dessus) provient d'une différence fondamentale dans le traitement fiscal des résidents et des non-résidents . Les premiers sont soumis à une obligation fiscale illimitée , que leurs revenus soient de source française ou étrangère. Les seconds sont soumis à une obligation fiscale limitée , sur leurs seuls revenus de source française.

Comme l'a également fait valoir à votre rapporteur la direction de la législation fiscale, il est communément admis, en matière de fiscalité et de répartition du droit d'imposer entre États, que ce soit les règles de l'État de résidence qui prévalent pour l'octroi d'avantages fiscaux , dans la mesure où il lui revient d'imposer l'ensemble des revenus de ses résidents.

Si votre rapporteur comprend ces justifications d'ordre général, elles ne lui paraissent pas de nature à devoir s'opposer à tout assouplissement de l'interdiction faite aux articles 164 A et 200 200 du CGI , en particulier lorsqu'il s'agit de soutenir le monde associatif.

Lors de leur audition commune, les représentants des Français de l'étranger ont confirmé à votre rapporteur que le refus d'étendre la réduction d'impôt prévue à l'article 200 du CGI était une réelle source d'incompréhension pour les Français non-résidents . Les versements au profit de ces organismes permettent pour nos compatriotes de garder un lien avec la France et de soutenir des causes qui leur sont chères , les initiatives associatives venant souvent pallier les insuffisances des interventions publiques et nécessitant pour cela des soutiens financiers stables et récurrents.

Si l'intention du présent article est donc louable et partagée par le rapporteur , trois éléments doivent être signalés :

- selon les conventions fiscales internationales en vigueur, cette mesure pourrait s'avérer neutre pour le contribuable non-résident . En effet, dans certains pays, celui-ci bénéficie d'un crédit d'impôt à hauteur de l'impôt qu'il a payé sur ses revenus de source française en France. Ainsi, la baisse d'impôt dont bénéficiera le non-résident en France grâce à la réduction au titre de ses dons aux oeuvres se traduira en parallèle par une baisse du crédit d'impôt dont il bénéficie dans son État de résidence ;

- le coût de cette mesure n'est pas immédiatement chiffrable ; l'administration ne disposant, par définition, que des données disponibles pour les résidents. L'effet incitatif d'une telle mesure est en outre difficilement mesurable ;

- la mesure serait ouverte à l'ensemble des non-résidents, qu'ils soient Français ou non . En effet, l'imposition en France ne s'appuie pas sur un critère de nationalité mais de résidence.

Pour limiter les effets d'aubaine de l'extension aux non-résidents de la réduction d'impôt au titre des dons et versements aux oeuvres, la commission a adopté l'amendement COM-20 . Il est ainsi explicitement prévu que cette réduction d'impôt ne soit ouverte aux non-résidents qu'à la condition que leurs dons réalisés au profit des organismes listés à l'article 200 du CGI ne soient pas de nature à leur permettre d'obtenir un avantage fiscal dans leur pays de résidence .

Décision de la commission : votre commission propose à la commission des lois d'adopter cet article ainsi modifié.

ARTICLE

25

Crédit d'impôt relatif aux intérêts

d'emprunt supportés

pour l'acquisition ou la construction d'une

habitation principale

|

. Le présent article étend aux non-résidents le crédit d'impôt relatif aux intérêts d'emprunt supportés pour l'acquisition ou la construction d'une habitation principale. Ce crédit d'impôt n'est toutefois applicable qu'aux prêts accordés avant 2011, et ce pendant une durée limitée. Il n'a donc plus d'effet en 2020. Son extension aux non-résidents serait donc privée de portée. En conséquence, sur la proposition du rapporteur, la commission a supprimé cet article. |

I. LE DROIT EXISTANT : UN CRÉDIT D'IMPÔT EN EXTINCTION

La loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat (TEPA), a institué, à l'article 200 quaterdecies du code général des impôts (CGI), un crédit d'impôt sur le revenu au titre des intérêts de prêts contractés pour l'achat ou la construction d'un logement utilisé à titre de résidence principale . Ce crédit d'impôt ne bénéficie qu'aux résidents français.

La loi de finances pour 2011 a mis ce dispositif en extinction 23 ( * ) , dans le cadre d'une fusion de plusieurs dispositifs tendant à la création du prêt à taux zéro « renforcé » ou « PTZ + ».

Ce crédit d'impôt ne s'applique donc plus qu'aux offres de prêt émises avant le 1 er janvier 2011, pendant une durée de cinq ans, qui peut être étendue à sept ans pour un logement neuf aux performances énergétiques élevées.

La dépense fiscale correspondante n° 110247 a d'ailleurs un coût estimé de 48 millions d'euros en 2018, cinq millions d'euros en 2019 et moins de 500 000 euros en 2020, date de sa fin d'incidence budgétaire 24 ( * ) .

II. LE DISPOSITIF PROPOSÉ : L'EXTENSION DU DISPOSITIF AUX FRANÇAIS DE L'ÉTRANGER

Le présent article propose de modifier le I de l'article 200 quaterdecies précité du code général des impôts afin d' étendre aux non-résidents le crédit d'impôt relatif aux intérêts d'emprunt supportés pour l'acquisition ou la construction d'une habitation principale, à condition que le logement soit destiné à être affecté à leur résidence principale lors de leur retour en France et qu'ils s'engagent à l'occuper à ce titre pendant au moins trois ans.

III. LA POSITION DE LA COMMISSION DES FINANCES : SUPPRIMER UN ARTICLE DÉSORMAIS DÉPOURVU DE PORTÉE

Le rapporteur constate que le crédit d'impôt relatif aux intérêts d'emprunt est un dispositif en extinction et que son extension aux non-résidents, sans juger de son opportunité sur le fond, n'aurait pas de portée. L'adoption du présent article, compte tenu des délais de promulgation et de mise en oeuvre, n'apporterait donc aucun avantage réel aux non-résidents.

En outre, la condition relative à l'occupation à titre de résidence principale lors du retour en France pendant au moins trois ans présente des difficultés d'application et de vérification que le rapporteur présente infra dans le commentaire relatif à l'article 26.

Pour l'ensemble de ces raisons, la commission a adopté l'amendement COM-21 , qui procède à la suppression de cet article.

Décision de la commission : votre commission propose à la commission des lois de supprimer cet article.

ARTICLE

26

Ouverture du bénéfice du crédit d'impôt

pour la transition énergétique (CITE) aux Français

non-résidents

|

. Le présent article étend aux non-résidents le crédit d'impôt pour la transition énergétique (CITE), en leur permettant d'en bénéficier pour les dépenses de rénovation énergétique engagées pour les logements : - qui ont constitué leur résidence principale avant leur départ à l'étranger ; - ou qu'ils s'engagent à occuper à ce titre pendant au moins trois ans lors de leur retour en France. Le CITE a toutefois vocation à disparaître y compris pour les ménages intermédiaires et à être remplacé par une prime de rénovation énergétique. S'agissant du premier cas ouvert par le présent article, alors qu'un même ménage non-résident peut parfois avoir eu successivement plusieurs résidences principales, la commission des finances, à l'initiative de son rapporteur, souhaite limiter l'ouverture du CITE aux seules dépenses concernant la rénovation de la dernière résidence principale occupée avant l'établissement hors de France. S'agissant du second cas, la constatation de la condition des trois années d'occupation posée par l'article interviendrait nécessairement après la suppression de ce crédit d'impôt, perçu l'année suivant l'engagement de la dépense de rénovation, et dans un délai incertain. Pour ces raisons, la commission des finances, à l'initiative de son rapporteur, a supprimé cette condition. |

I. LE DROIT EXISTANT : UN CRÉDIT D'IMPÔT PROGRESSIVEMENT TRANSFORMÉ EN PRIME

A. LE CRÉDIT D'IMPÔT POUR LA TRANSITION ÉNERGÉTIQUE BÉNÉFICIE EXCLUSIVEMENT AUX CONTRIBUABLES DOMICILÉS EN FRANCE

Le crédit d'impôt pour la transition énergétique (CITE) a pour objectif de soutenir les travaux de rénovation énergétique des logements privés .

Codifié à l'article 200 quater du code général des impôts (CGI), il permet aux contribuables de bénéficier d'une réduction de leur montant d'impôt sur le revenu ou d'un remboursement au titre des dépenses qu'ils effectuent pour l'amélioration de la qualité énergétique de leur logement .

Aux termes de l'article précité, le CITE bénéficie aux contribuables domiciliés en France au sens de l'article 4 B du CGI au titre des dépenses supportées pour la contribution à la transition énergétique du logement dont ils sont propriétaires et qu'ils affectent à leur habitation principale .

Contrairement aux personnes fiscalement domiciliées en France, soumises à l'impôt sur l'ensemble de leurs revenus, qu'ils soient de source française ou de source étrangère, les personnes fiscalement non-résidentes en France sont imposables en France sur leurs seuls revenus de source française, sous réserve des stipulations des conventions internationales .

Ainsi, les personnes qui n'ont pas leur domicile fiscal en France et qui sont, de ce fait, soumises à une obligation fiscale limitée ne peuvent déduire aucune charge de leur revenu global ni bénéficier de réductions et crédits d'impôt sur le revenu. Elles ne peuvent donc bénéficier du CITE.

Le CITE, qui avait déjà fait l'objet de multiples ajustements lors des derniers exercices budgétaires, a été profondément réformé par l'article 15 de la loi de finances pour 2020 25 ( * ) .

B. LE CITE, PRINCIPAL INSTRUMENT FISCAL POUR LA RÉNOVATION ÉNERGÉTIQUE DES LOGEMENTS, A FAIT L'OBJET D'UNE PROFONDE RÉFORME EN LOI DE FINANCES POUR 2020

L'article 15 de la loi de finances pour 2020 a engagé la transformation du CITE en prime versée de façon contemporaine à la réalisation des travaux de rénovation, en créant une prime de rénovation énergétique dont peuvent bénéficier les ménages modestes depuis le 1 er janvier 2020.

Cet article a également prolongé le CITE pour une année supplémentaire pour les dépenses payées à compter du 1 er janvier 2020 tout en prévoyant plusieurs aménagements importants au dispositif tel qu'il existait auparavant s'agissant du champ de dépenses éligibles au CITE et s'agissant du champ des bénéficiaires du CITE , avec une mise sous conditions de ressources du crédit d'impôt . De fait, 20 % des ménages, appartenant aux deux derniers déciles de revenus, sont exclus du bénéfice du CITE depuis le 1 er janvier 2020 .

Cette prolongation doit permettre d'assurer la transition entre le CITE et le nouveau système de prime : ainsi, en 2020, les ménages modestes et très modestes bénéficient de la prime, tandis que les ménages aux revenus dits intermédiaires continuent à bénéficier du CITE pour les dépenses de rénovation réalisées en 2020.

1. La création d'une prime de transition énergétique sous conditions de ressources, réservée aux ménages modestes en 2020

L'article 15 de la loi de finances pour 2020 a acté la création d'une prime de transition énergétique destinée à financer, sous conditions de ressources, des travaux et dépenses en faveur de la rénovation énergétique des logements réalisés à compter de 2020.

Les conditions et caractéristiques d'attribution de la prime, versée pour le compte de l'État par l'Agence nationale de l'habitat (ANAH), ont été définies par voie réglementaire 26 ( * ) .

Cette prime permettra aux ménages modestes, c'est-à-dire à ceux dont les revenus sont inférieurs aux plafonds de ressources appliqués par l'ANAH, de pouvoir financer les travaux de rénovation énergétique de leur logement sans avancer la totalité des frais afférents à ces travaux et sans attendre l'année suivante pour se voir restituer le montant de l'avantage fiscal qu'est le CITE.

2. Une prolongation temporaire du CITE pour les ménages aux revenus intermédiaires en 2020, avant généralisation de la prime

L'article 15 de la loi de finances pour 2020 a restreint le champ des bénéficiaires du CITE . Ainsi, pour bénéficier du CITE au titre des dépenses engagées en 2020, les revenus du ménage doivent remplir deux conditions :

- être supérieurs aux plafonds de ressources appliqués par l'ANAH ;

- être inférieurs à 27 706 euros pour la première part de quotient familial, majorée de 8 209 euros pour chacune des deux demi-parts suivantes et de 6 157 euros pour chaque demi-part supplémentaire à compter de la troisième 27 ( * ) .

Plancher et plafond de ressources ouvrant droit au CITE

pour les dépenses payées à partir du 1

er

janvier 2020

(en euros)

|

Plancher |

Plafond |

||

|

Nombre de personnes composant le ménage |

Ile-de-France |

Autres régions |

|

|

1 |

25 068 |

19 074 |

27 706 |

|

2 |

36 792 |

27 896 |

44 124 |

|

3 |

44 188 |

33 547 |

50 281 |

|

4 |

51 597 |

39 192 |

56 438 |

|

5 |

59 026 |

44 860 |

62 595 |

|

Majoration par personne supplémentaire |

+ 7 422 |

+ 5 651 |

+ 6 157 |

Source : commission des finances d'après l'article 200 quater du code général des impôts

L'article 15 de la loi de finances pour 2020 a prévu la forfaitisation du crédit d'impôt : un montant d'aide différent est prévu pour chaque équipement éligible au CITE, constituant ainsi un « barème » 28 ( * ) .

Les ménages des deux derniers déciles de revenus bénéficient du CITE uniquement pour les dépenses d'acquisition et de pose des matériaux d'isolation thermique des parois opaques et de système de charge pour véhicule électrique.

Le montant du crédit d'impôt accordé au titre des dépenses engagées ne peut dépasser 75 % de la dépense éligible effectivement supportée par le contribuable .

Ce même article définit un plafond de l'avantage fiscal dont peut bénéficier le contribuable pour les dépenses de rénovation énergétique effectuées au titre d'une période de cinq années consécutives comprises entre le 1 er janvier 2016 et le 31 décembre 2020. Le montant de crédit d'impôt ne pourra excéder au cours de cette période un plafond de 2 400 euros pour une personne célibataire, veuve ou divorcée et de 4 800 euros pour un couple soumis à imposition commune. Ces plafonds sont majorés de 120 euros par personne à charge.

C. UN CRÉDIT D'IMPÔT DONT LE COÛT DEVRAIT CONTINUER DE DIMINUER AVEC LA RÉFORME VOTÉE EN LOI DE FINANCES POUR 2020

Pour l'année 2018, la dépense fiscale, qui correspond aux travaux réalisés en 2017, s'élève à 1,948 milliard d'euros.

La réduction du champ du CITE votée dans le cadre de la loi de finances pour 2018 a permis de réduire le montant de la dépense fiscale , puisque celle-ci est désormais estimée à 1,135 milliard d'euros pour l'année 2019 (travaux de l'année 2018) par le tome II du rapport sur les Voies et moyens annexé au projet de loi de finances pour 2020. Il devrait continuer à se réduire en 2020 pour atteindre 1,1 milliard d'euros (travaux de 2019, tome II du rapport sur les Voies et moyens annexé au projet de loi de finances pour 2020).

Évolution du coût du CITE de 2008 à 2020

(en millions d'euros)

N.B : pour 2019 et 2020, il s'agit de prévisions .

Source : commission des finances du Sénat, d'après les documents budgétaires

En 2020, le coût de l'ensemble du dispositif (prime de rénovation énergétique et CITE) serait de 1,55 milliard d'euros pour l'État , décomposé comme suit :

- pour les dépenses payées en 2019, le CITE versé par l'État en 2020 s'élèverait à 1,1 milliard d'euros ;

- 450 millions d'euros sont prévus au titre de la prime de rénovation énergétique pour les ménages modestes et très modestes.

II. LE DISPOSITIF PROPOSÉ : L'EXTENSION DU CITE AUX RÉSIDENCES EN FRANCE DES NON-RÉSIDENTS

Le présent article propose de modifier le 1 de l'article 200 quater du code général des impôts, afin d'étendre aux non-résidents le crédit d'impôt pour la transition énergétique (CITE).

Pour que les dépenses de rénovation énergétique qu'ils engagent soient éligibles au CITE, le présent article prévoit qu'elles doivent concerner soit :

- un logement dont ils sont propriétaires et qui constituait leur résidence principale avant leur établissement hors de France ;

- un logement dont ils sont propriétaires et qu'ils s'engagent à occuper à titre de résidence principale pendant au moins trois ans lors de leur retour en France.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : MODIFIER LES CONDITIONS DE L'EXTENSION DU CITE AUX NON-RÉSIDENTS

L'ouverture du CITE aux Français non-résidents parait justifiée car cela permettra de diminuer le coût de la rénovation énergétique de leur résidence principale, facilitant ainsi leur retour en France, qu'il soit temporaire ou définitif, dans des logements écologiques.

Par ailleurs, la loi de finances pour 2020 ayant transformé le CITE en prime pour les ménages modestes, seuls les ménages non-résidents aux revenus dits « intermédiaires » bénéficieraient de cette ouverture du CITE pour les dépenses payées à compter du 1 er janvier 2020 (soit des revenus compris entre 19 074 et 27 706 euros pour la première part de quotient familial). Le coût budgétaire de cette extension serait donc limité.

En outre, cette ouverture du bénéfice du CITE aux non-résidents serait temporaire , le CITE ayant vocation à disparaître y compris pour les ménages intermédiaires et à être remplacé par une prime de rénovation énergétique (dont resteraient exclus les ménages des deux derniers déciles de revenus).

Le présent article précise que ces dépenses doivent concerner soit un logement qui constituait la résidence principale des non-résidents avant leur établissement hors de France, soit un logement dont ils sont propriétaires et qu'ils s'engagent à occuper à ce titre pendant au moins trois ans lors de leur retour en France.

S'agissant du premier cas, alors qu'un même ménage peut parfois avoir eu successivement plusieurs résidences principales, votre rapporteur souhaite limiter l'ouverture du CITE à la seule dernière résidence principale occupée avant leur établissement hors de France . La commission des finances a adopté un amendement COM-22 en ce sens.

Concernant la seconde hypothèse ouverte par le présent article, le respect de l'engagement à occuper pendant trois ans le logement désigné comme résidence principale au retour en France ne paraît pas aisé à contrôler et constituerait une condition au délai de réalisation très incertain (au moment du retour du contribuable en France). En outre, cette condition est difficilement compatible avec la suppression du CITE prévue pour 2021 . En effet, la constatation des trois années d'occupation interviendrait nécessairement après la suppression de ce crédit d'impôt, qui est perçu l'année suivant l'engagement de la dépense de rénovation. Pour ces raisons, l'amendement précité supprime ce second cas.

Décision de la commission : votre commission propose à la commission des lois d'adopter cet article ainsi modifié.

ARTICLE

27

Mise en place, dans le cadre de l'impôt sur la fortune

immobilière (IFI), d'un abattement de 30 % au bénéfice des

non-résidents sur les immeubles ayant constitué leur

résidence principale ou qu'ils s'engagent

à occuper à

ce titre lors de leur retour en France

|

. Le présent article vise, pour l'établissement de l'IFI, à étendre le bénéfice de l'abattement de 30 % sur la résidence principale aux non-résidents , en leur permettant de l'appliquer sur l'immeuble qui constituait leur résidence principale avant leur départ à l'étranger ou sur un logement qu'ils s'engagent à occuper à ce titre pendant trois ans au minimum lors de leur retour en France. Si l'expatriation peut se traduire par une hausse d'IFI lorsque le redevable ne possède pas de biens à l'étranger et perd le bénéfice de l'abattement sur l'immeuble qu'il occupait à titre de résidence principale avant son départ, la solution proposée pose une difficulté constitutionnelle et pourrait difficilement être appliquée . En outre, l'éventuelle mise en location du logement qui constituait la résidence principale du redevable permet déjà à ce dernier d'appliquer une décote par rapport à sa valeur vénale libre, en raison de l'occupation du bien. Pour l'ensemble de ces raisons, la commission des finances du Sénat, à l'initiative de son rapporteur, a substitué au dispositif proposé une mesure de simplification des règles d'assiette applicables aux non-résidents en matière d'IFI. |

I. LE DROIT EXISTANT : LES NON-RÉSIDENTS SONT IMPOSABLES À L'IFI UNIQUEMENT SUR LEURS BIENS SITUÉS EN FRANCE

L'article 31 de la loi n° 2017-1837 de finances pour 2018 a créé un impôt sur la fortune immobilière (IFI) , en remplacement de l'impôt de solidarité sur la fortune (ISF).

Aux termes de l'article 965 du code général des impôts (CGI), son assiette est constituée par la valeur nette , au 1 er janvier de l'année :

- d'une part, des biens et droits immobiliers du redevable ;

- d'autre part, de la composante immobilière des actions et parts détenues par la redevable.

L'IFI constitue ainsi un impôt annuel sur les seuls actifs immobiliers 29 ( * ) , contrairement à l'ISF.

Le seuil d'assujettissement reste fixé à 1,3 million d'euros (article 964 du CGI), après déduction des dettes existantes au 1 er janvier, sous réserve qu'elles soient afférentes à des actifs imposables et effectivement supportées par le redevable (article 974 du CGI).

Comme en matière d'ISF, la valeur des actifs correspond à leur valeur vénale . Un abattement de 30 % est applicable de droit sur la valeur de l'immeuble lorsque celui-ci est occupé à titre de résidence principale par son propriétaire (article 973 du CGI).

Cet abattement n'est pas applicable aux non-résidents, compte tenu de l'assiette restreinte sur laquelle ils sont imposés.

En effet, les non-résidents sont imposés uniquement sur leurs biens immobiliers situés en France , contrairement aux redevables domiciliés en France, qui sont imposés sur leur patrimoine immobilier mondial, sous réserve de l'application des conventions fiscales (article 964 du CGI).

D'après les informations transmises par le Gouvernement, 9 222 foyers non-résidents étaient redevables de l'IFI au titre de l'année 2019, pour un rendement de près de 200 millions d'euros .

L'an dernier, les non-résidents représentaient ainsi 7 % des redevables et 13 % du rendement total de l'IFI.

Décomposition du rendement de l'IFI au titre de l'année 2019

(en millions d'euros)

|

Nombre de foyers fiscaux |

Rendement |

|

|

Résidents |

129 927 |

1 291,8 |

|

Non-résidents |

9 222 |

199 |

|

Total |

139 149 |

1 490,8 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN ABATTEMENT SUR L'ANCIENNE OU LA FUTURE RÉSIDENCE PRINCIPALE DES NON-RÉSIDENTS

Le présent article propose d' étendre le bénéfice de l'abattement de 30 % sur la résidence principale aux non-résidents en modifiant l'article 973 du code général des impôts.

L'abattement serait désormais applicable à l' immeuble que le redevable occupait avant de s'établir hors de France ou qu'il s'engage à occuper à ce titre lors de son retour en France pendant au moins trois ans.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UN DISPOSITIF À LA CONSTITUTIONNALITÉ INCERTAINE ET DIFFICILEMENT APPLICABLE, REMPLACÉ PAR UNE MESURE DE SIMPLIFICATION D'ASSIETTE POUR LES PARTICIPATIONS DES NON-RÉSIDENTS IMPOSABLES AU TITRE DE L'IFI

A. UNE EXTENSION DONT LA CONSTITUTIONNALITÉ N'EST PAS ASSURÉE...

Bien que les non-résidents soient imposés à l'IFI sur une assiette restreinte aux seuls biens situés en France, l'expatriation peut se traduire par une hausse de cet impôt lorsque le redevable ne possède pas de biens à l'étranger et perd le bénéfice de l'abattement sur l'immeuble qu'il occupait à titre de résidence principale avant son départ.

Si les préoccupations des auteurs de la proposition de loi sont donc légitimes, la constitutionnalité de la solution proposée par le présent article paraît cependant très incertaine .

En effet, l'existence d'un abattement sur la résidence principale se justifie historiquement par l'existence d'une décote à la revente liée à l'occupation du bien , dont la Cour de cassation accepte que le propriétaire occupant tienne compte pour l'établissement de la valeur vénale 30 ( * ) . En introduisant un abattement de 20 % sur la résidence principale dans le cadre de la loi de finances pour 1999 31 ( * ) , le Législateur n'a ainsi fait que consacrer au niveau législatif cette jurisprudence. Son taux a par la suite été porté à 30 %, ce que le Conseil constitutionnel a expressément admis dans le cadre de l'IFI, compte tenu de « l'intérêt général qui s'attache à la promotion de l'accession à la propriété de la résidence principale » 32 ( * ) .

Or, le dispositif proposé aurait pour conséquence d' ouvrir la possibilité d'appliquer l'abattement sur un bien alors même que celui-ci n'est pas occupé et ne constitue pas la résidence principale effective du redevable - à rebours de la jurisprudence précitée.

Un tel avantage serait d'autant plus difficile à justifier que les non-résidents bénéficient déjà de règles d'assiette favorables dans le cadre de l'IFI.

En effet, les non-résidents sont imposés uniquement sur leurs biens immobiliers situés en France, contrairement aux résidents, qui sont imposés sur leur patrimoine immobilier mondial. La résidence principale effective des non-résidents est donc totalement exonérée d'IFI .

En outre, la mise en location éventuelle du logement auparavant occupé à titre de résidence principale permet déjà à son propriétaire non-résident d'appliquer une décote par rapport à sa valeur vénale libre, justifiée par l'occupation du bien.

B. ...ET QUI PARAÎT DIFFICILEMENT APPLICABLE

Au-delà de ces difficultés constitutionnelles, le dispositif proposé pose également des difficultés d'application .

En effet, le contrôle du respect de la condition d'occupation de trois ans au retour en France paraît difficile à effectuer (cf. commentaire de l'article 26 de la présente proposition de loi).

En outre, les conséquences d'une absence de retour en France du redevable ne sont pas précisées.

C. UNE SUPPRESSION AU PROFIT D'UNE MESURE DE SIMPLIFICATION DES RÈGLES D'ASSIETTE APPLICABLES AUX NON-RÉSIDENTS

Pour l'ensemble de ces raisons, la commission des finances du Sénat, à l'initiative de son rapporteur, a adopté un amendement COM-23 ayant pour effet de remplacer le dispositif proposé par une mesure de simplification des règles d'assiette applicable aux non-résidents en matière d'IFI.

En effet, l'inclusion dans l'assiette de l'IFI de la composante immobilière des participations des redevables constitue un facteur de complexité majeur pour ces derniers, ainsi que l'a mis en évidence le rapport d'évaluation de la commission des finances du Sénat 33 ( * ) .

La situation est particulièrement problématique pour les non-résidents , qui bénéficiaient d'une exonération d'ISF pour leurs biens immobiliers détenus indirectement, dès lors que la structure de détention contenait une société qui n'était pas à prépondérance immobilière 34 ( * ) .

Désormais, la composante immobilière de l'ensemble de leurs participations est taxée à l'IFI, y compris lorsque les biens immobiliers français représentent une fraction minoritaire de l'actif. Cela peut donc aboutir à taxer des participations auparavant exonérés d'ISF et représente une charge administrative particulièrement lourde - les redevables étant contraints, même pour leurs participations très minoritaires, de se rapprocher de l'ensemble des sociétés et fonds dans lesquels ils ont investi pour évaluer la composante immobilière de leur patrimoine.

Aussi, dans un souci de ne pas pénaliser l'attractivité de la France et de simplifier les obligations déclaratives, le dispositif adopté prévoit l'instauration d'une règle « de minimis » excluant de l'assiette de l'IFI les participations inférieures à 1 % des non-résidents .

Cette exclusion s'inspire d'une tolérance analogue prévue à l'article 990 E du code général des impôts pour la taxe de 3 % sur la valeur vénale des immeubles possédés en France.

Un tel dispositif a déjà été adopté par le Sénat à l'initiative du rapporteur général de la commission des finances lors de l'examen du projet de loi de finances pour 2020.

Décision de la commission : la commission propose à la commission des lois d'adopter cet article ainsi modifié.

ARTICLE

28

Création d'une exonération de plein droit de taxe

d'habitation

pour les Français non-résidents

|

. Le présent article crée une exonération de plein droit de taxe d'habitation pour les locaux qui constituaient la résidence principale des Français établis hors de France avant leur établissement à l'étranger ou qu'ils s'engagent à occuper à ce titre pendant au moins trois ans à leur retour en France. Il vise à répondre aux indéniables difficultés que pose, dans un contexte de suppression de la taxe d'habitation sur les résidences principales à horizon 2023 , l'imposition à la taxe d'habitation sur les résidences secondaires des logements qui constituaient la résidence principale des résidents français avant leur départ pour l'étranger. Il présente toutefois un risque d'inconstitutionnalité au regard du principe d'égalité devant l'impôt Pour l'ensemble de ces raisons, la commission des finances du Sénat, à l'initiative de son rapporteur, a substitué au dispositif proposé une mesure visant à mettre les non-résidents pour des raisons professionnelles dans la même situation fiscale que les résidents français, contraints d'habiter dans un lieu distinct de celui de leur habitation principale pour des raisons professionnelles . Pour ce faire, il étend aux premiers le dégrèvement de majoration de taxe d'habitation sur les résidences secondaires en zones tendues qui existe déjà pour les seconds. |

I. LE DROIT EXISTANT : UN IMPÔT LOCAL QUI NE CONCERNERA PLUS QUE LES RÉSIDENCES SECONDAIRES À COMPTER DE 2023

A. LA TAXE D'HABITATION : UN IMPÔT LOCAL SUR LA « DISPOSITION OU LA JOUISSANCE » D'UN LOCAL D'HABITATION

La taxe d'habitation (TH) est une imposition relevant de la fiscalité directe locale et régie par les articles 1407 à 1417 du code général des impôts (CGI).

Aux termes de l'article 1407 du CGI, elle est « établie au nom des personnes qui ont, à quelque titre que ce soit, la disposition ou la jouissance des locaux imposables » énumérés à l'article 1407 du même code, notamment :

- les locaux meublés affectés à l'habitation ;

- les locaux meublés conformément à leur destination et occupés à titre privatif par les sociétés, associations et organismes qui ne sont pas retenus pour l'établissement de la cotisation foncière des entreprises ;

- les locaux meublés sans caractère industriel ou commercial occupés par les organismes de l'État, des départements ou des communes autres que ceux visés au 1° du II de l'article 1408.

La taxe d'habitation pèse, ainsi, aussi bien sur les résidences principales que secondaires .

1. Les non-résidents ne peuvent détenir, sauf exception, que des résidences dites secondaires en France

L'habitation principale s'entend du logement dans lequel le contribuable réside habituellement et effectivement avec sa famille et où se situe le centre de ses intérêts professionnels et matériels. Lorsque l'un des conjoints exerce une profession qui l'oblige à de fréquents déplacements, l'habitation principale s'entend du logement dans lequel sa famille, et notamment son conjoint, réside en permanence.

Tout logement ne répondant pas à ces critères de définition est considéré comme une résidence secondaire .