E. UN PANIER DE RECETTES SOUS L'EMPRISE CROISSANTE DE L'ÉTAT

Le contrôle étroit recouvré par l'État, à rebours du mouvement de décentralisation, sur la distribution des dotations d'investissement aux collectivités territoriales est d'autant plus préoccupant que, dans l'ensemble, la part de ces dotations et des diverses subventions que les collectivités reçoivent des ministères ou des agences de l'État pèse de plus en plus lourd dans l'ensemble des ressources dont elles disposent pour investir .

Au cours des dernières années, en effet, l'État, tout en maintenant le niveau des dotations et subventions d'investissement aux collectivités, a réduit drastiquement ses concours de fonctionnement, et tout particulièrement la DGF. Or, comme chacun sait, la DGF est une dotation libre d'emploi (contrairement aux subventions et à la plupart des dotations d'investissement). Par ailleurs, l'excédent que les collectivités dégagent sur la section de fonctionnement de leur budget (leur « épargne brute ») peut être reversé parmi les recettes de la section d'investissement : c'est ce qu'on appelle « l'autofinancement ». Par conséquent, en diminuant les recettes dont les collectivités disposent librement pour assurer leur fonctionnement, l'État comprime aussi leur capacité d'autofinancement et les rend encore plus dépendantes des dotations et autres subventions d'investissement qu'il leur verse, en général, discrétionnairement .

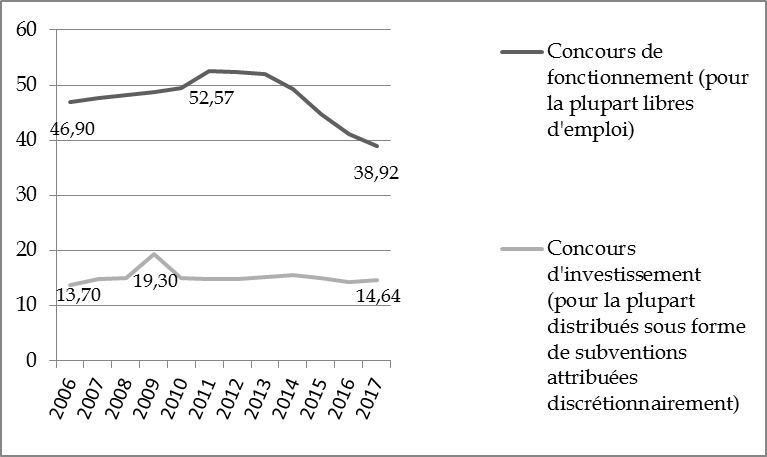

L'évolution qui vient d'être décrite peut être illustrée par le graphique suivant.

Évolution comparée des concours de

fonctionnement et d'investissement de l'État

aux

collectivités territoriales et à leurs groupements

(en milliards d'euros)

Source : commission des lois du Sénat

(données : Observatoire des finances locales)

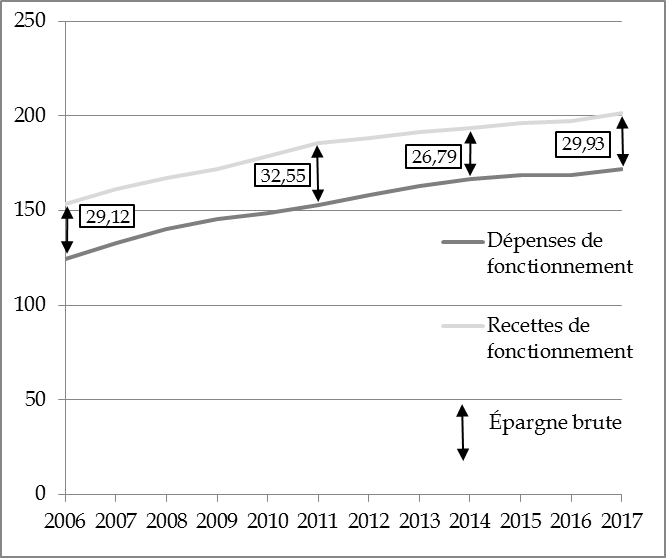

Dans les faits, les capacités d'autofinancement des collectivités territoriales (leur taux d'épargne brute) sont restées remarquablement stables en valeur absolue (et en euros courants) sur le long terme, malgré une forte contraction en 2014 et 2015. Puisque les concours de fonctionnement de l'État connaissaient dans le même temps une baisse accélérée, ce résultat n'a été obtenu que grâce à un effort remarquable de maîtrise de l'évolution de leurs dépenses de fonctionnement par les collectivités , mais aussi par la hausse de la fiscalité locale et d'autres ressources telles que les redevances demandées aux usagers des services publics.

Évolution de l'épargne brute des

collectivités territoriales

et de leurs

groupements

(en milliards d'euros)

Source : commission des lois du Sénat

(données : Observatoire des finances locales)

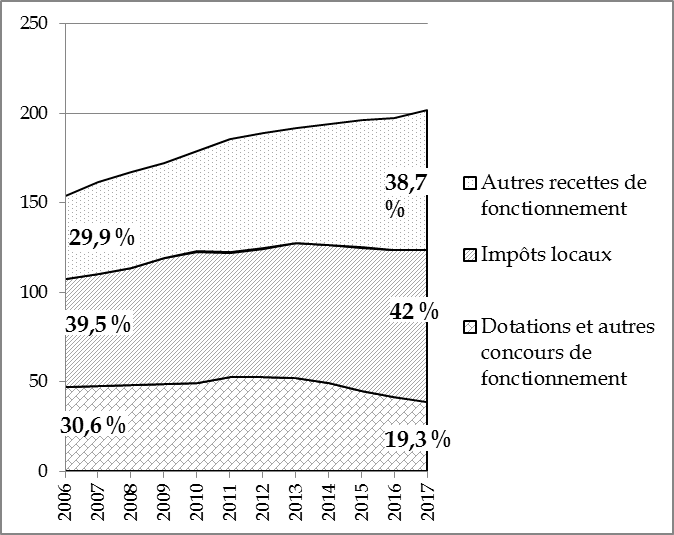

Évolution de la composition des recettes de

fonctionnement

des collectivités territoriales et de leurs

groupements

(en milliards d'euros)

Source : commission des lois du Sénat

(données : Observatoire des finances locales)

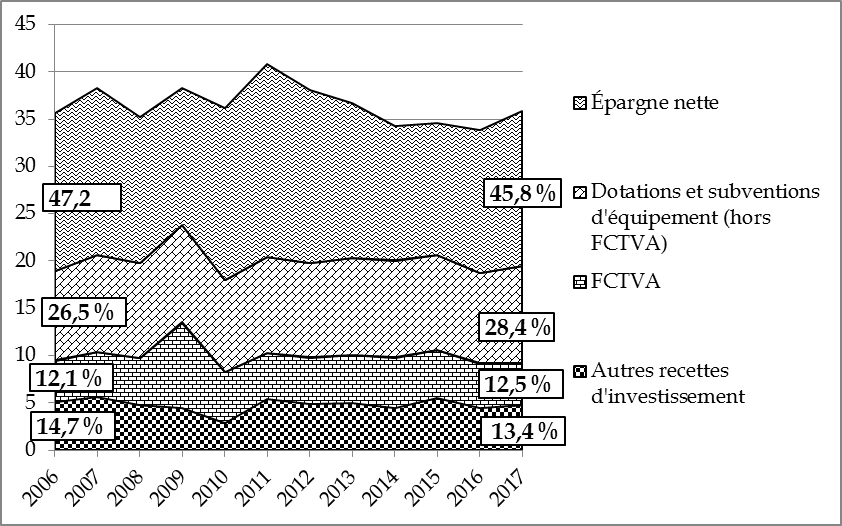

Parmi l'ensemble des ressources dont les collectivités disposent pour investir, la part de l'épargne nette (c'est-à-dire l'épargne brute diminuée des remboursements d'emprunts) n'en est pas moins en diminution , tandis que la part des dotations et subventions reçues augmente.

Évolution des ressources dont disposent les collectivités territoriales pour investir 32 ( * )

Source : commission des lois du Sénat

(données : Observatoire des finances locales)

* 32 Il s'agit de l'essentiel des recettes d'investissement (qui, au sens comptable, comprennent aussi diverses autres opérations d'ordre - sans encaissement ni décaissement - ainsi que le report des exercices antérieurs). Quant aux recettes réelles d'investissement, elles ne comprennent pas le virement de la section de fonctionnement correspondant à l'excédent de celle-ci (puisqu'il s'agit d'une opération d'ordre).