B. UNE BAISSE SIGNIFICATIVE DES SEUILS DE LA FRANCHISE EN BASE DE TVA, AFFECTANT 200 000 ENTREPRISES, DANS DE NOMBREUX SECTEURS D'ACTIVITÉ

1. Un seuil unique de chiffre d'affaires fixé à 25 000 euros, représentant un abaissement substantiel des seuils existants

La réforme de la franchise en base de TVA portée par le Gouvernement se traduit par une baisse sensible des seuils de chiffres d'affaires applicables par rapport aux niveaux existants.

Ainsi, le seuil de droit commun applicable au commerce de biens, aux travaux immobiliers et aux secteurs de l'hôtellerie et de la restauration, antérieurement fixé à 85 000 euros, est quasiment divisé par quatre.

De même, le seuil de droit commun applicable aux autres prestations de services, précédemment fixé à 37 500 euros, est réduit d'un tiers.

Enfin, les deux seuils spécifiques applicables aux activités des avocats, auteurs et artistes-interprètes, dont le cumul s'élevait à 85 000 euros, sont également supprimés.

2. Une mesure privant 200 000 entreprises du bénéfice de la franchise en base, indépendamment de leur forme juridique ou de leur régime fiscal ou social

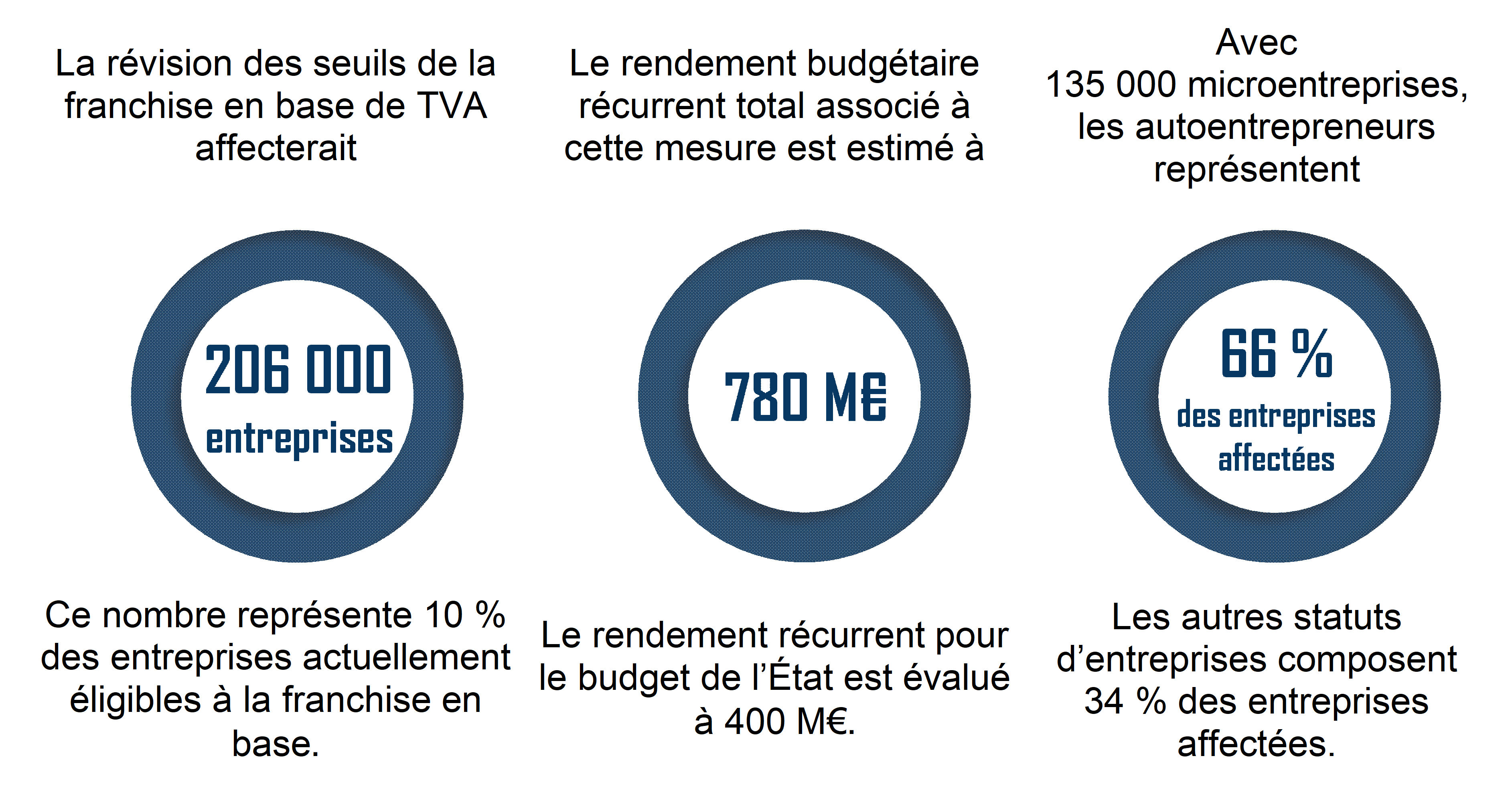

Dans la mesure où le dispositif de la franchise en base de TVA s'applique à l'ensemble des activités, quelle que soit leur forme juridique ou leur régime fiscal ou social, l'abaissement des seuils de chiffre d'affaires à 25 000 euros affecterait aussi bien des microentreprises (autoentrepreneurs) que des très petites entreprises.

Selon les données de l'administration fiscale, sur un total de 206 000 entreprises concernées, 135 000 seraient des microentreprises, quand 71 000 ne relèveraient pas de ce statut.

3. Une multiplicité de secteurs d'activité affectés, du bâtiment aux services à la personne, en passant par les avocats et les kinésithérapeutes

Si la réforme de la franchise en base de TVA affecte principalement le secteur de la construction (plus de 53 000 entreprises), elle présente également un impact substantiel pour le commerce et la réparation d'automobiles et de motocycles (près de 32 000 entreprises) ainsi que pour les services à la personne (environ 25 000 entreprises).

Par ailleurs, la révision des seuils modifie sensiblement les conditions fiscales applicables aux avocats, le revenu médian de la profession s'élevant à 44 000 euros. De même, entre 15 000 et 20 000 kinésithérapeutes seraient affectés.

C. UNE RÉFORME INTRODUITE TARDIVEMENT PAR LE GOUVERNEMENT APRÈS UN PREMIER REJET PAR LE SÉNAT

1. Une évolution fiscale significative qui aurait dû être présentée dans le cadre du texte initial du projet de loi de finances

La réforme a été introduite par le Gouvernement de l'époque, par voie d'amendement au Sénat, le 26 novembre 2024, soit deux mois après le début de l'examen budgétaire et sans que l'Assemblée nationale n'ait pu examiner cette mesure en première lecture.

2. Une mesure rejetée par le Sénat en première délibération, imposée par le Gouvernement en seconde délibération

En première délibération, en première lecture, le Sénat a rejeté l'amendement du Gouvernement, en se fondant sur un avis défavorable de la commission des finances.

La commission a en effet souligné le caractère particulièrement tardif de la présentation de cette réforme, la nécessité de prendre en compte la diversité des situations et des tailles d'entreprises ainsi que le montant élevé de l'augmentation des recettes fiscales engendrée par cette mesure.

Le Sénat a finalement adopté cette mesure en seconde délibération, par solidarité avec la majorité gouvernementale et malgré ses réserves.