B. VERS UNE INDEMNISATION SATISFAISANTE DE L'INCAPACITÉ PERMANENTE ?

1. La branche AT-MP verse des indemnités en capital ou des rentes viagères en fonction du taux d'incapacité permanente

Lorsque l'état de santé et les lésions d'un assuré victime d'un accident du travail ou de trajet sont stabilisés ou consolidés sans qu'une guérison totale ne se soit opérée, la caisse de sécurité sociale évalue les conséquences permanentes de l'accident sur l'assuré « d'après la nature de l'infirmité, l'état général, l'âge, les facultés physiques et mentales de la victime ainsi que d'après ses aptitudes et sa qualification professionnelle, compte tenu d'un barème indicatif d'invalidité »95(*). La caisse fixe alors, sur avis du médecin-conseil de la sécurité sociale et, dans certains cas, du médecin du travail, le taux d'incapacité permanente partielle (IPP) de l'assuré, qui reflète les séquelles de l'accident et la diminution durable des capacités physiques ou mentales qui y est associée. Un recours devant la commission médicale de recours amiable est possible, par l'employeur ou l'assuré, dans les deux mois qui suivent la communication par la caisse du taux d'IPP. Lorsque l'état de santé évolue postérieurement à la fixation du taux d'IPP, celui-ci peut être révisé.

À titre d'exemple, le barème actuel associe les pathologies et les taux d'incapacité suivants :

- amputation de la main : 70 % pour la main dominante, 60 % pour la main non dominante ;

- amputation avec désarticulation du genou : 80 % ;

- tumeur de la vessie sans infiltration de la muqueuse : 30 à 80 % ;

- hypertension artérielle : 10 à 20 % ;

- trachéotomie : 50 % sans port de canule, 80 % avec ;

- insuffisance respiratoire moyenne : 30 % à 50 %.

En cas de maladie professionnelle hors tableau et dont l'IPP prévisible dépasse 25 %, un taux d'IPP prévisionnel provisoire peut être fixé avant la consolidation afin de permettre l'instruction du dossier, à l'issue duquel une IPP définitive est appliquée.

La fixation du taux d'IPP et le besoin d'une modernisation des barèmes

La vétusté du barème indicatif d'invalidité sur lequel se fondent les caisses afin de déterminer le taux d'IPP fait l'objet d'importantes critiques, tant chez les associations de victimes que chez les acteurs institutionnels.

Les barèmes utilisés à ce jour - actualisés pour la dernière fois en 1993 pour les accidents du travail et en 1999 pour les maladies professionnelles - « sont aujourd'hui non exhaustifs, souvent imprécis, et ne prenant parfois pas en compte l'évolution des connaissances et techniques médicales », pour reprendre les mots de la Cour des comptes96(*). Pourtant, l'évolution des méthodes de rééducation ou des prothèses peut conduire à une évolution du taux d'incapacité réel, si bien que, pour la DSS, « le barème d'incapacité permanente AT-MP présente un caractère obsolète pour certaines pathologies ».

La Cour des comptes note également que les fourchettes de taux d'incapacité au sein d'une même catégorie de pathologies, sont parfois très larges - de 10 % à 100 % pour certaines affections pulmonaires - ce qui peut susciter une certaine hétérogénéité entre les décisions des caisses.

La Fnath estime quant à elle « que les barèmes d'indemnisation AT-MP sont défavorables aux victimes, trop anciens et qu'ils devraient faire l'objet d'un travail de refonte qui ne doit pas impliquer les seuls partenaires sociaux ».

La Mecss se joint à ces constats, et estime que les barèmes indicatifs d'invalidité, trop anciens, doivent désormais être actualisés et précisés pour garantir l'homogénéité et l'équité de l'indemnisation sur le territoire.

C'est dans ce contexte qu'a été institué, par décret97(*), en 2016, un comité d'actualisation des barèmes AT-MP98(*) chargé, « compte tenu de l'évolution des connaissances médicales et des modalités d'exercice professionnel, de définir une méthodologie et de faire des propositions d'actualisation des barèmes »99(*).

Huit ans après son lancement, la réforme des barèmes indicatifs d'invalidité reste toutefois au point mort. Issues des groupes de travail du comité, les propositions de révision des barèmes sur le poumon et le membre supérieur, présenté à la CAT-MP, n'ont pas convaincu les partenaires sociaux, qui ont regretté que le système de fourchette soit excessivement restreint et que le degré d'appréciation du médecin conseil soit rétréci.

Les organisations syndicales s'inscrivent également en faux contre la volonté, inscrite par le Gouvernement dans la COG 2018-2022, que la réforme des barèmes se fasse à coût constant, ce qui implique nécessairement de faire des perdants. Ainsi, la CGT estime que « ce travail est en cours depuis plusieurs années sans aboutir aux améliorations nécessaires car il s'effectue à enveloppe contrainte, loin de répondre aux besoins des assurés »100(*).

Proposition n° 7 : Procéder enfin à une révision des barèmes indicatifs d'invalidité en ouvrant une enveloppe dédiée dans la prochaine COG, en fonction des seuls préjudices indemnisés par la rente.

L'assuré sort alors de l'indemnisation de l'incapacité temporaire pour entrer dans celle de l'incapacité permanente. Il perd son droit à indemnité journalière, mais bénéficie désormais, selon son taux d'incapacité, d'un capital versé par la branche AT-MP, ou d'une rente viagère.

a) L'indemnité en capital, versée aux assurés ayant un « petit » taux d'incapacité permanente

(1) Une réparation forfaitaire dont le montant, indépendant du salaire, varie entre 485 et 4 844 euros

L'article L. 434-1 du code de la sécurité sociale prévoit qu'en dessous d'un certain taux d'incapacité permanente fixé à 10 %101(*), l'assuré victime d'un AT-MP avec incapacité permanente bénéficie d'une indemnité en capital. Il est à noter qu'avant 1986, une rente viagère était versée aux victimes présentant un taux d'incapacité inférieur à 10 %, mais les montants trimestriels étaient si marginaux que ce mode de réparation a semblé inadapté.

Bien que cette indemnisation vise notamment à réparer les conséquences professionnelles de l'incapacité permanente, à savoir les pertes de salaires futurs lié à la diminution de la capacité de travail, le montant de l'indemnité en capital présente un caractère forfaitaire, fonction du taux d'incapacité de la victime mais indépendant de son salaire102(*). Cela constitue une différence importante avec les modalités de calcul des indemnités journalières pour l'incapacité temporaire, mais aussi de la rente viagère103(*).

Les montants de l'indemnité en capital sont fixés à l'article D. 434-1 du code de la sécurité sociale, et revalorisés tous les ans au 1er avril selon le niveau de l'inflation hors tabac.

Ils varient aujourd'hui de 484,53 euros, pour un taux d'incapacité de 1 %, à 4 844,30 euros pour un taux d'incapacité de 9 %. Le montant de l'indemnité en capital n'est pas strictement proportionnel au taux d'incapacité : l'indemnisation par point d'incapacité varie de 383,6 euros (3 %) à 538,3 euros (9 %).

Montant de l'indemnité en capital en fonction du taux d'incapacité permanente

|

Taux d'incapacité permanente |

Montant de l'indemnité en capital |

|

1 % |

484,53 € |

|

2 % |

787,56 € |

|

3 % |

1 150,85 € |

|

4 % |

1 816,43 € |

|

5 % |

2 301,09 € |

|

6 % |

2 846,07 € |

|

7 % |

3 451,36 € |

|

8 % |

4 117,70 € |

|

9 % |

4 844,30 € |

Source : Mecss du Sénat d'après l'article D. 434-1 du code de la sécurité sociale, après application des coefficients d'évolution

L'indemnité en capital est la seule réparation dont puisse bénéficier, en droit commun, la victime d'un AT-MP dont le taux d'incapacité n'excède pas 10 %.

L'indemnité, incessible et insaisissable, est versée en une fois, pour solde de tout compte. Elle est exonérée de CSG et CRDS et n'est pas soumise à l'impôt sur le revenu.

Lorsqu'un nouveau sinistre survient à la suite d'un premier accident à l'origine d'une incapacité permanente, la victime reçoit une indemnité en capital correspondant à son nouveau taux d'incapacité auquel on soustrait l'indemnité préalablement versée si le taux d'incapacité reste inférieur à 10 %. S'il dépasse 10 %, l'assuré est éligible à une rente dans les conditions précisées ci-après, mais son montant est grevé à hauteur de 30 % au plus à concurrence d'une somme égale à la moitié de l'indemnité en capital versée au titre du premier accident104(*).

Il est à noter qu'avant le décret n° 86-1156 du 27 octobre 1986, les caisses calculaient et servaient trimestriellement un montant de rente non revalorisable, pour des montants relativement faibles. Ce dispositif, qui présentait d'importants coûts de gestion, a donc été remplacé par un versement unique capitalisé.

(2) Un dispositif au coût modique pour la branche AT-MP

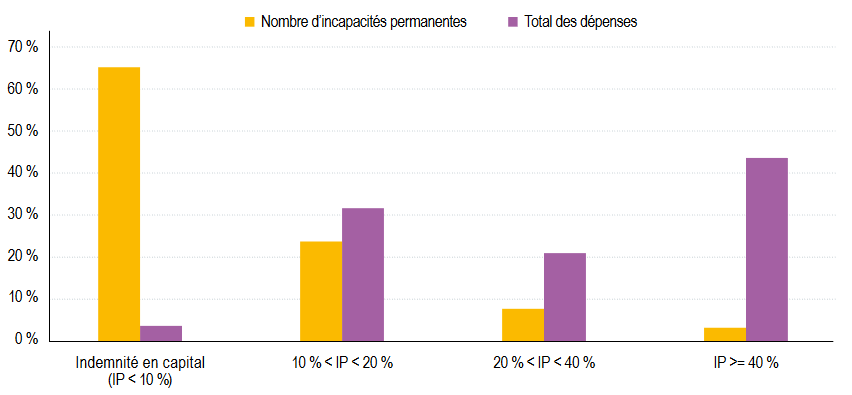

Le coût total des indemnités en capital pour la branche AT-MP des régimes obligatoires de base atteint, en 2023, 115 millions d'euros, soit à peine 1 % du montant des prestations versées.

Alors que les deux tiers des victimes d'AT-MP avec incapacité permanente sont bénéficiaires d'une indemnité en capital, celle-ci ne représente que 2 % des prestations versées au titre de l'incapacité permanente.

Répartition des dépenses

d'incapacité permanente du régime général

par

taux d'IPP

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

En 2022, sur le seul champ du régime général, 47 729 indemnités en capital ont été versées à des assurés, avec un montant moyen de 1 733 euros.

b) La rente viagère est destinée aux assurés dont le taux d'incapacité permanente dépasse 10 %

Les assurés du régime général dont le taux d'incapacité permanente dépasse 10 %105(*) à la suite d'un AT-MP se voient verser, par la branche, une rente viagère. Dans d'autres régimes, les conditions d'indemnisation diffèrent106(*).

Contrairement aux victimes d'AT-MP dont le taux d'incapacité est inférieur à 10 %, qui bénéficient d'un unique versement capitalisé, la réparation proposée est versée régulièrement et continûment jusqu'au décès.

(1) Le caractère dual - ou non - de la rente et la question des postes de préjudice indemnisés

La loi est silencieuse sur la visée de cette rente AT-MP : l'article L. 434-2 du code de la sécurité sociale se borne à rappeler que « lorsque l'incapacité permanente est égale ou supérieure à un taux minimum, la victime a droit à une rente », sans préciser les postes de préjudice que la rente indemnise.

Il ne fait guère de doute que, dans l'esprit du législateur de 1898, seules les pertes professionnelles - c'est-à-dire la réduction des perspectives de gain - devaient être couvertes par la rente.

Toutefois, progressivement, l'indemnisation de la perte de capacité de gain est devenue l'indemnisation de la perte de capacité de travail et du potentiel physique et intellectuel, soit un nouveau poste de préjudice : le déficit fonctionnel permanent. La couverture du déficit fonctionnel permanent par la rente n'a jamais été explicitement définie par la loi, donnant lieu à d'importantes controverses juridiques sur l'étendue des postes indemnisés par la rente : n'indemnise-t-elle que le préjudice professionnel, c'est-à-dire les pertes de salaires encourues, ou bien couvre-t-elle également le déficit fonctionnel permanent ?

Définition du déficit fonctionnel permanent

Le rapport Dintilhac107(*) décrit le déficit fonctionnel permanent comme « la réduction définitive du potentiel physique, psychosensoriel, ou intellectuel résultant de l'atteinte à l'intégrité anatomo-physiologique médicalement contestable, donc appréciable par un examen clinique approprié complété par l'étude des examens complémentaires produits, à laquelle s'ajoutent les phénomènes douloureux et les répercussions psychologiques, normalement liés à l'atteinte séquellaire décrite ainsi que les conséquences habituellement et objectivement liées à cette atteinte dans la vie de tous les jours ».

La réforme des recours subrogatoires de 2006, précisant que le recours s'effectuait désormais poste de préjudice par poste de préjudice, a conféré une réalité économique à la définition de ce que la rente visait à indemniser, jusqu'alors cantonnée au champ de la philosophie du droit. Elle a donc poussé le juge à se prononcer sur la question, ce qui a donné lieu à une définition jurisprudentielle des postes indemnisés par la rente.

Dominique Asquinazi-Bailleux, professeure émérite des universités, résume ces évolutions juridiques dans sa contribution écrite :

« Saisie pour avis sur l'application de cette réforme à la législation professionnelle, la Cour de cassation a, dans un premier temps, retenu que la rente devait « s'imputer prioritairement sur les pertes de gains professionnels, puis sur la part d'indemnité réparant l'incidence professionnelle », sans interdire une imputation sur un préjudice personnel si la caisse rapporte la preuve que cette prestation en cause a pour objet de l'indemniser108(*). [...]

Par un arrêt de la Chambre criminelle109(*) puis une série d'arrêts de la deuxième Chambre civile, du 11 juin 2009, il est jugé que la rente AT ou MP indemnise d'une part, les pertes de gains professionnels et les incidences professionnelles de l'incapacité et, d'autre part, le déficit fonctionnel permanent (DFP) : « En l'absence de perte de gains professionnels et d'incidence professionnelle, la rente indemnise nécessairement le poste de préjudice personnel du DFP »110(*). [...] Confrontée à cette présomption, la victime est alors invitée à démontrer que la rente n'indemnise pas ce dernier poste de préjudice. Seule certitude, la rente ne s'impute pas sur un poste de préjudice temporaire111(*) ».

Par ces arrêts, la Cour de cassation a alors reconnu à la rente un caractère dual : à la fois professionnel et fonctionnel.

Cela n'avait toutefois pas mis fin à une certaine forme d'incertitude juridique, puisque le caractère dual de la rente n'était pas reconnu par le Conseil d'État, qui estimait que la rente AT-MP n'indemnisait que le déficit professionnel112(*).

En effet, un problème majeur continuait à se poser. Rien, dans le mode de calcul de la rente AT-MP, ne permettait de distinguer une part réparant le préjudice économique d'une part indemnisant l'incapacité fonctionnelle. Dominique Esquinazi-Bailleux s'interroge : si la rente couvre le DFP, « n'est-il pas vrai que, par l'effet mécanique de son calcul, les souffrances d'une victime seraient alors directement proportionnelles au montant de son salaire ? ».

Dans ces conditions, la Cour de cassation est revenue, par deux arrêts du 20 janvier 2023 rendus en assemblée plénière113(*), sur le caractère dual de la rente AT-MP. La Cour estime désormais que la « rente accidents du travail et maladies professionnelles doit être regardée comme ayant pour objectif exclusif de réparer, sur une base forfaitaire, les préjudices subis par la victime dans la vie professionnelle ».

La Cour de cassation justifie notamment ce revirement de jurisprudence par le mode de calcul de la rente AT-MP axé sur le salaire114(*), qui ne saurait avoir pour objet de réparer le déficit fonctionnel permanent, par nature extraprofessionnel. Elle se fonde également sur la difficulté pour la victime d'administrer la preuve de ce que la rente n'indemnise pas le poste de préjudice personnel du déficit fonctionnel permanent.

Cette décision a des conséquences importantes, notamment pour les victimes de faute inexcusable de l'employeur et pour le Fonds d'indemnisation des victimes de l'amiante115(*).

Aujourd'hui, la rente ne présente donc pas de caractère dual aux yeux de la Cour de cassation, ni à ceux du Conseil d'État.

(2) La rente viagère dépend du salaire de l'assuré et de son taux d'incapacité, mais ne présente pas le caractère d'une réparation intégrale

La rente AT-MP est calculée comme le produit entre une fonction du taux d'incapacité, dite taux utile ; et une fonction du salaire, dit salaire utile. Elle prend donc en compte à la fois la situation professionnelle préalable de l'assuré et le degré de déficience physique ou psychique occasionné par le sinistre.

Elle est exonérée de CSG et CRDS et n'est pas soumise à l'impôt sur le revenu.

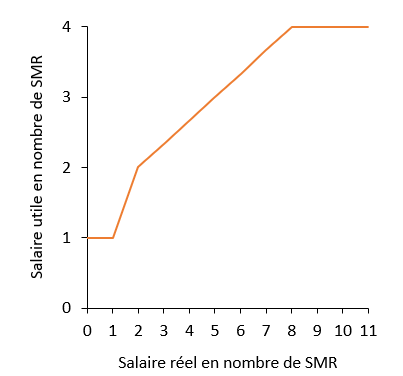

(a) La règle du salaire utile

Pour déterminer le montant de la rente viagère servie par la branche AT-MP, la rémunération perçue par l'assuré peut subir des modifications si celle-ci est modeste ou, au contraire, si elle excède un certain seuil.

Le salaire pris en compte correspond à la rémunération effective totale perçue au cours des douze mois précédant l'arrêt de travail consécutif à l'accident du travail ou à la maladie professionnelle116(*).

· Le rehaussement des bas salaires

Afin de garantir que les salariés, même lorsqu'ils disposent de bas salaires, puissent disposer d'un niveau de rente AT-MP suffisant, le législateur a consacré le principe d'un « salaire minimum des rentes »117(*) (SMR).

Lorsque la rémunération annuelle de l'assuré est inférieure au salaire minimum des rentes, soit 21 547,85 euros118(*), elle est automatiquement portée à ce niveau. Le salaire utile est alors égal au salaire minimum des rentes, soit un montant supérieur au salaire réel.

Ce montant est revalorisé, tous les 1er avril, à hauteur de l'inflation hors tabac.

· L'écrêtement des hauts salaires

Le salaire de l'assuré est intégralement pris en compte dans le calcul de la rente, dans la mesure où il ne dépasse pas un certain seuil. Au-delà, il fait l'objet d'un écrêtement, puis n'est plus pris en compte119(*).

Dans le détail, les salaires annuels compris entre le salaire annuel minimal des rentes (21 547,85 euros) et deux fois ce montant (43 095,70 euros) sont intégralement pris en compte dans la base de calcul de la rente. Le salaire utile correspond alors au salaire réel.

La part des salaires annuels compris entre deux fois et huit fois120(*) (172 382,83 euros) le salaire minimum des rentes est prise en compte au tiers dans la détermination du salaire utile.

La part des salaires annuels excédant huit fois le salaire minimum des rentes121(*) n'est, quant à elle, pas prise en compte dans le calcul de la rente.

Dans ces deux derniers cas, le salaire utile est inférieur au salaire réel.

Comparaison entre salaire et salaire utile

|

Niveau du salaire |

Niveau du salaire utile |

|

Salaire inférieur au salaire minimum |

Salaire minimum des rentes |

|

Salaire compris entre une et deux fois |

Salaire réel |

|

Salaire compris entre deux et huit fois |

Somme de deux fois le salaire minimum des rentes et du tiers de la part du salaire excédant deux fois le salaire minimum des rentes |

|

Salaire supérieur à huit fois |

Quatre fois le salaire minimum des rentes |

Source : Mecss du Sénat

Salaire utile en fonction du salaire réel

SMR : salaire minimum des rentes.

Source : Mecss du Sénat d'après l'article R. 434-28 du code de la sécurité sociale

Note de lecture : Lorsque le salaire réel est inférieur au salaire minimum des rentes, le salaire utile est égal au salaire minimum des rentes. Lorsque le salaire réel est égal à cinq fois le salaire minimum des rentes, le salaire utile est égal à trois fois le salaire minimum des rentes.

Quatre exemples de détermination du salaire utile

Cas n° 1 : un assuré dont le salaire réel est de 14 000 euros annuels. Ce salaire étant inférieur au salaire minimum des rentes, son salaire utile est rehaussé au niveau du salaire minimum des rentes, soit 21 547,85 euros.

Cas n° 2 : un assuré dont le salaire réel est de 25 000 euros annuels. Ce salaire étant compris entre une fois et deux fois le salaire minimum des rentes, le salaire utile est égal au salaire réel, soit 25 000 euros.

Cas n° 3 : un assuré dont le salaire réel est de 100 000 euros annuels. Ce salaire étant compris entre deux et huit fois le salaire minimum des rentes, le salaire utile est égal à la somme entre deux fois le salaire minimum des rentes (43 095,70 euros), et le tiers de la fraction de la rémunération excédant deux fois le salaire minimum des rentes (1/3 x (100 000 - 43 095,70 euros), soit 18 968,10 euros). Le salaire utile est donc la somme de 43 095,70 euros et de 18 968,10 euros, soit 62 063,80 euros.

Cas n° 4 : un assuré dont le salaire réel est de 250 000 euros annuels. Ce salaire étant supérieur à huit fois le salaire minimum des rentes, le salaire utile est égal à quatre fois le salaire minimum des rentes, soit 86 191,40 euros.

(b) La règle du taux utile

La règle du taux utile est définie à l'article R. 434-2 du code de la sécurité sociale. Pour déterminer le taux utile, la caisse de sécurité sociale transforme le taux d'incapacité de la manière suivante :

- la fraction du taux d'incapacité n'excédant pas 50 % est divisée par deux ;

- la fraction du taux d'incapacité excédant, le cas échéant, 50 %, est multipliée par 1,5.

Concrètement, si le taux d'incapacité ne dépasse pas 50 %, le taux utile correspond à la moitié du taux d'incapacité. S'il dépasse 50 %, le taux utile correspond à la somme de 25 % et de la partie du taux d'incapacité dépassant 50 %, multipliée par 1,5.

Trois exemples de détermination du taux utile

Cas n° 1 : un assuré dont le taux d'incapacité permanente partielle est de 40 %. Le taux d'incapacité n'excédant pas 50 %, il suffit de le diviser par deux pour obtenir le taux utile ; ici 20 %.

Cas n° 2 : un assuré dont le taux d'incapacité permanente partielle est de 70 %. Le taux d'IPP dépasse 50 % : il faut donc, pour déterminer le taux utile, faire la somme de 25 % et du produit entre 1,5 et la fraction du taux d'IPP dépassant 50 %. La fraction du taux d'incapacité excédant 50 % est de 70 % - 50 % = 20 %. On multiplie cette fraction par 1,5 pour obtenir 30 %, auxquels on ajoute 25 % pour obtenir le taux utile - 55 %.

Cas n° 3 : un assuré dont le taux d'incapacité permanente partielle est de 90 %. Le taux d'IPP dépasse 50 % : il faut donc, pour déterminer le taux utile, faire la somme de 25 % et du produit entre 1,5 et la fraction du taux d'IPP dépassant 50 %. On obtient la somme de 25 % et de 1,5 x (90 % - 50 %), soit la somme de 25 % et 60 %, c'est-à-dire 85 %.

Ce mode de calcul permet, en tout point122(*), d'assurer que la rente n'atteint pas le niveau de la perte professionnelle prévisible associée au sinistre, c'est-à-dire le produit du salaire et du taux d'incapacité permanente.

Il est particulièrement désavantageux pour les assurés dont le taux est élevé (de 30 à 50 %), sans bénéficier pour autant de la majoration qui s'applique à compter de 50 %. Pour les assurés dont la capacité de travail est le plus fortement atteinte, la rente présente un caractère quasi-intégral puisque son montant correspond quasiment au produit du taux d'incapacité par le salaire passé.

Ainsi, sur le graphique ci-après, la courbe orange du taux d'incapacité utile utilisée pour l'indemnisation est bien, en tout point, en dessous de la courbe bleue symbolisant le taux d'incapacité permanente.

Taux d'incapacité utile en fonction du taux d'incapacité permanente

Source : Mecss du Sénat

La règle du taux utile, en diminuant les montants de rente dus par rapport au préjudice économique effectivement subi par les assurés, permet à la branche AT-MP de limiter les montants de dépenses en la matière : selon la DSS, « la suppression de la règle du taux utile coûterait 1,78 milliard d'euros ».

(c) Le calcul et le versement de la rente

La rente est ensuite calculée comme le produit entre le taux utile et le salaire utile.

Deux exemples de calcul de la rente viagère AT-MP

Cas n° 1 : un assuré dont le taux d'incapacité est de 30 % et dont le salaire réel est de 30 000 euros. Les règles exposées supra indiquent que le taux utile est ici de 15 %, et que le salaire utile est de 30 000 euros. Le montant annuel de la rente est donc de 15 % de 30 000 euros, soit 4 500 euros.

Cas n° 2 : un assuré dont le taux d'incapacité est de 60 % et dont le salaire réel est de 19 000 euros. Conformément aux règles exposées supra, le taux utile est égal à 40 %, et le salaire utile est porté au salaire minimum des rentes. Le montant annuel de la rente est donc de 8 619,14 euros.

La rente est versée chaque trimestre à l'assuré lorsque son taux d'incapacité est inférieur à 50 %, et chaque mois lorsque son taux d'incapacité excède 50 %.

La DRP de la Cnam indique que « 87 % des rentes sont notifiées dans un délai de 30 jours en avril 2024, suivant la date de consolidation et fixation du taux d'incapacité par le médecin conseil. Le délai de paiement varie ensuite suivant la date de la notification et le fait que la rente est mensuelle ou trimestrielle ».

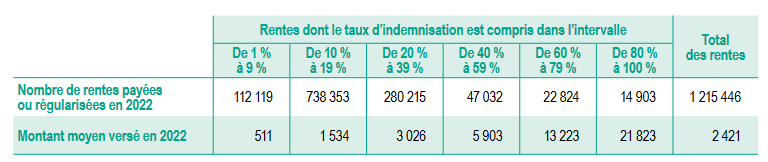

Au régime général, le montant annuel moyen des rentes est de 2 421 euros en 2022, soit 202 euros par mois, mais varie considérablement en fonction du taux d'incapacité permanente. Les 14 903 assurés présentant des taux d'IPP de 80 % à 100 % perçoivent ainsi des rentes d'un montant moyen de 21 823 euros annuels.

Nombre et montant des rentes servies par le

régime général

en fonction du taux

d'incapacité

(en euros)

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

L'indemnisation de l'incapacité permanente

chez les fonctionnaires et

les assurés du régime

agricole

• Chez les non-salariés agricoles

La rente Atexa (assurance accident du travail des exploitants agricoles) vise les chefs d'exploitation dont le taux d'IPP excède 30 %, et, dans les mêmes conditions depuis 2023123(*), les autres non-salariés agricoles obligatoirement assurés contre les AT-MP, notamment les aides familiaux, les conjoints participant à la mise en valeur de l'exploitation ou de l'entreprise et les associés d'exploitation en cas d'incapacité totale124(*). Pour les cotisants de solidarité, une incapacité permanente totale est toujours requise.

La rente est calculée comme le produit d'une fonction du gain forfaitaire annuel - 100 % pour les exploitants agricoles, 33,33 % pour les cotisants de solidarité et 50 % pour les autres non-salariés agricoles - et du taux d'incapacité utile125(*), calculé selon les mêmes modalités qu'au régime général.

Les rentes servies par le régime agricole ont atteint 330 millions d'euros en 2023, un montant en augmentation de 11 % par rapport à 2022, alors que les rentes avaient très peu évolué entre 2014 et 2021.

• Chez les salariés agricoles

Les prestations servies sont identiques à celles du régime général126(*).

• Chez les fonctionnaires127(*)

En cas d'invalidité définitive consécutive à un accident de service, les fonctionnaires peuvent percevoir une rente d'invalidité et, en cas de mise à la retraite pour invalidité, une pension de retraite. La pension de retraite est calculée dans les mêmes conditions que celle d'un fonctionnaire apte. La rente d'invalidité est égale au produit du montant ayant servi au calcul de la pension et du taux d'invalidité, déterminé sur avis du conseil médical. Comme au régime général, le salaire est écrêté au tiers sur sa fraction excédant 3 835,15 euros. La fraction excédant dix fois ce plafond n'est pas prise en compte.

Le cumul de la pension de retraite et de la rente d'invalidité ne peut excéder le traitement ayant servi au calcul de la pension128(*).

(d) Le cas de la faute inexcusable de l'employeur

Lorsque l'employeur commet un manquement d'une particulière gravité à ses obligations de sécurité, sa faute inexcusable peut être retenue par voie amiable ou, à défaut, par le juge de la sécurité sociale saisi par la victime, ses ayants droit ou la caisse129(*).

(i) Une majoration de la rente AT-MP

Dans le cas d'une faute inexcusable de l'employeur (FIE), le montant d'indemnisation versé par la branche AT-MP est majoré130(*).

Le montant de la majoration de la rente est fixé de telle sorte que la rente majorée allouée à la victime n'excède pas la fraction du salaire annuel correspondant à sa réduction de capacité131(*). Des dispositions similaires existent pour l'indemnité en capital, dont la majoration ne peut excéder le montant de droit commun.

La rente majorée est intégralement versée par la caisse de sécurité sociale. Toutefois, la caisse de sécurité sociale est fondée à percevoir de l'employeur fautif un capital correspondant à la valeur actuarielle de la majoration de la rente : c'est donc sur l'employeur, et non sur la caisse de sécurité sociale, que repose en principe la charge de la majoration.

Le cas de faute inexcusable de l'employeur est très minoritaire par rapport au nombre d'AT-MP engendrant une incapacité permanente : cette qualification est retenue dans approximativement 1 600 cas par an selon la direction des risques professionnels de la Cnam. En 2022, le régime général servait des rentes majorées pour FIE à 18 000 victimes d'AT-MP, soit à peu près 1 % du total132(*), pour un surcoût total de 62,8 millions d'euros.

(ii) La réparation intégrale des postes de préjudice non couverts par la rente

Outre la majoration de la rente et par dérogation au principe d'immunité civile de l'employeur en cas d'AT-MP, la victime d'une faute inexcusable de son employeur peut obtenir la réparation « du préjudice causé par les souffrances physiques et morales par elle endurées, de ses préjudices esthétiques et d'agrément ainsi que celle du préjudice résultant de la perte ou de la diminution de ses possibilités de promotion professionnelle »133(*), dès lors que l'assuré peut démontrer que ces postes de préjudice ne sont pas déjà réparés par la rente.

Il s'applique en effet un principe de non double indemnisation en droit de la réparation, qui exclut qu'un même préjudice puisse être indemnisé par deux canaux différents. La définition des postes de préjudice indemnisés par la branche AT-MP, qui fait l'objet d'intenses controverses juridiques depuis les arrêts de la Cour de cassation en date du 20 janvier 2023134(*), ont à ce sens une importance déterminante puisqu'ils définissent, en creux, le champ des préjudices indemnisables par le juge en cas de faute inexcusable de l'employeur.

La réparation complémentaire à la majoration de la rente prend la forme d'un capital versé par l'employeur fautif, et non d'une rente.

Le revirement de jurisprudence sur la dualité de la rente et ses conséquences sur les victimes d'une faute inexcusable de l'employeur

Le revirement de jurisprudence de la Cour de cassation en date du 20 janvier 2023 a pour effet d'accroître le niveau d'indemnisation dont peuvent bénéficier les victimes d'une faute inexcusable de l'employeur.

Lorsque la rente revêtait un caractère dual, seuls les postes du déficit fonctionnel permanent non déjà indemnisés par la rente - ce que la victime devait prouver - ainsi que des postes annexes pouvaient faire l'objet d'une réparation complémentaire.

Aujourd'hui, dès lors que le déficit fonctionnel permanent n'a pas vocation à être indemnisé par la rente AT-MP, l'assuré qui voit la faute inexcusable de son employeur reconnue peut percevoir une indemnisation intégrale de ce poste de préjudice, à la charge de l'employeur fautif. Ce régime est doublement favorable aux victimes d'une faute inexcusable de l'employeur :

- d'une part, il est favorable financièrement aux victimes de FIE dès lors que la totalité du déficit fonctionnel permanent peut désormais être indemnisée intégralement. Selon la DSS, le niveau de l'indemnisation au titre du DFP peut atteindre plusieurs centaines de milliers d'euros ;

- d'autre part, il est favorable aux victimes de FIE en matière de procédure, puisque le salarié victime n'a plus besoin d'administrer la preuve que les souffrances physiques et psychiques endurées n'ont pas été indemnisées par la part fonctionnelle de la rente, dès lors que celle-ci n'existe plus.

Le revirement de jurisprudence de la Cour de cassation avait donc suscité l'enthousiasme des associations d'accidentés du travail. La Fnath estime que cette évolution constitue « une grande avancée pour les victimes et une mesure de justice que nous attendions depuis de nombreuses années ». Dominique Asquinazi-Bailleux, professeure émérite des universités, juge qu'il « s'agit d'une belle avancée dans la réparation ».

(3) Le versement de rentes aux tiers à l'accident du travail ou à la maladie professionnelle

Dans certaines situations, un proche d'une victime d'un AT-MP peut percevoir une indemnisation par la branche AT-MP.

D'une part, le bénéficiaire de la rente peut demander qu'une partie, représentant au plus la moitié du montant de la rente, soit reversée à son époux ou à son partenaire de Pacs, ce qui permet de maintenir une indemnisation pour l'ayant-droit malgré le décès du titulaire de la rente viagère.

D'autre part, en cas de décès consécutif à un AT-MP, divers ayants droit peuvent percevoir une rente. Toutefois, l'ensemble des montants de rente versés ne peut excéder 85 % du salaire annuel de la victime135(*), ou 100 % de celui-ci en cas de faute inexcusable de l'employeur.

Comme la rente d'accident du travail versée à l'assuré-victime, la rente est versée aux ayants droit trimestriellement, revalorisée tous les 1er avril avec l'inflation hors tabac, est exonérée de CSG et de CRDS et n'est pas soumise à l'IR136(*).

· La rente pour les conjoints

Si le couple préexistait à l'AT-MP fatal, avait duré au moins deux ans au moment du décès ou avait donné lieu à la naissance d'un enfant, le conjoint, concubin ou partenaire de Pacs a droit à une rente viagère égale à 40 % du salaire du défunt137(*).

En cas de séparation, la perception d'une rente est possible si l'ex-partenaire bénéficiait d'une pension alimentaire138(*) ou d'une aide financière139(*) du défunt assuré. En cas de remariage postérieur au décès de l'assuré, la rente est remplacée par un capital dont le montant est égal à trois fois le montant annuel de la rente précédemment perçue, hors cas particuliers.

· La rente pour les descendants

Les enfants d'une victime d'AT-MP ont droit à une rente jusqu'à leurs vingt ans, que ceux-ci soient naturels ou adoptés. La rente atteint 25 % du salaire annuel pour chaque enfant s'il y a deux enfants ou moins, et 20 % s'il y a trois enfants ou plus140(*).

· La rente pour les ascendants

Les ascendants peuvent percevoir une rente de 10 % du salaire annuel de la victime si ceux-ci étaient à la charge du défunt ou auraient pu obtenir une pension alimentaire de sa part. Le total de rentes versé aux ascendants ne peut excéder 30 %.

(4) Rente AT-MP et pension d'invalidité : une articulation à revoir

La pension d'invalidité, versée par la branche maladie, constitue, en quelque sorte, le pendant de la rente AT-MP pour les assurés touchés par une pathologie relevant de la branche maladie : il s'agit d'un revenu de remplacement destiné aux assurés dont la pathologie affecte durablement la capacité de gain.

Si, dans l'ensemble, il apparaît que la rente AT-MP est plus protectrice pour l'assuré que la pension d'invalidité, cette dernière est toutefois régie par des règles spécifiques, ce qui entrave la comparabilité entre les prestations.

Faute d'une articulation suffisante, la commission chargée d'évaluer la sous-déclaration des AT-MP notait, dans son rapport de 2021, que « les assurés n'étaient pas en mesure d'effectuer un choix éclairé entre la pension d'invalidité et la rente AT-MP, lorsqu'ils remplissent, au titre d'une même pathologie, les conditions de l'une et l'autre de ces prestations ». Afin de réduire la sous-déclaration des AT-MP, la commission estime, à ce titre, « nécessaire [l']amélioration de l'information des assurés s'agissant de l'arbitrage entre pension d'invalidité et rente AT-MP, et préconise en outre la clarification des règles d'articulation entre ces deux prestations. »

Il reste que la pension d'invalidité est une prestation globalement plus difficile d'accès et moins protectrice que la rente AT-MP.

En effet, alors que la rente AT-MP est perçue dès lors qu'à la suite d'un AT-MP, l'assuré est atteint d'un taux d'incapacité permanente supérieur à 10 %, la pension d'invalidité n'est versée qu'à des assurés dont la perte de la capacité de travail et de gain excède 66 %. Toutefois, « ce seuil n'est pas équivalent à celui d'une incapacité permanente de 2/3 en AT-MP, puisque celle-ci est évaluée, sur la base notamment de barèmes annexés au code de la sécurité sociale, en fonction d'un ensemble de critères définis par la loi, non liés uniquement au retentissement professionnel »141(*).

Le montant de la pension d'invalidité varie, comme celui de la rente AT-MP, en fonction de la capacité de l'assuré à se procurer des revenus. Toutefois, alors que la rente AT-MP est calculée en fonction du taux d'incapacité permanente de l'assuré, le montant de la pension d'invalidité est déterminé en fonction de catégories d'invalidité142(*).

La pension d'invalidité est, à taux d'incapacité et à salaire égal, globalement inférieure à la rente AT-MP dont disposerait un assuré si l'origine de sa réduction de capacité de travail avait été professionnelle. En effet, la pension d'invalidité est égale à 30 %143(*) ou 50 %144(*) du salaire sur les dix meilleures années, dans la limite du plafond annuel de la sécurité sociale145(*), tandis que la rente AT-MP atteint 50 % du salaire moyen touché sur les douze derniers mois d'activité pour un taux d'incapacité de 67 %, et de 70 % pour un taux d'incapacité de 80 %.

En outre, la pension d'invalidité est soumise, le cas échéant, à l'impôt sur le revenu, à la CSG et à la CRDS, ce qui constitue une autre différence avec la rente AT-MP.

Le minimum de pension d'invalidité, fixé à 328,07 euros, est également inférieur à la rente AT-MP minimale pour un taux d'incapacité ouvrant droit à une pension d'invalidité, fixée à 873 euros.

Toutefois, les différences de champ entre les taux d'incapacité en AT-MP et en invalidité impliquent que les personnes dont l'accident ou la maladie a entraîné un impact important sur l'emploi puissent être mieux loties en invalidité146(*). En outre, même si le taux de remplacement est en tout point inférieur en invalidité qu'en AT-MP, celui-ci peut être compensé par l'assiette sur laquelle est déterminé le salaire de référence. Celui-ci peut, pour des assurés dont les revenus ont fortement diminué préalablement à l'arrêt de travail, être supérieur en invalidité - puisque seule la dernière année est prise en compte en AT-MP.

Pour répondre à cette situation, le législateur a précisé, à l'article L. 434-2 du code de la sécurité sociale, que « la rente accordée à la victime en vertu du présent titre dans le cas où elle est inférieure à ladite pension d'invalidité, est portée au montant de celle-ci »147(*). Aussi, en principe, aucune victime d'AT-MP n'a intérêt à demander une pension d'invalidité plutôt qu'une rente. Toutefois, cette disposition reste inégalement et insuffisamment connue et appliquée selon les partenaires sociaux, qui ont appelé à « rappeler l'existence » de cet article, à « communiquer auprès des acteurs de la sécurité sociale » et à « le faire appliquer »148(*).

Les règles de cumul de la pension d'invalidité avec d'autres revenus

La pension d'invalidité ayant pour objet de compenser la réduction des capacités de travail, le cumul de la pension d'invalidité et d'autres revenus fait l'objet d'un encadrement.

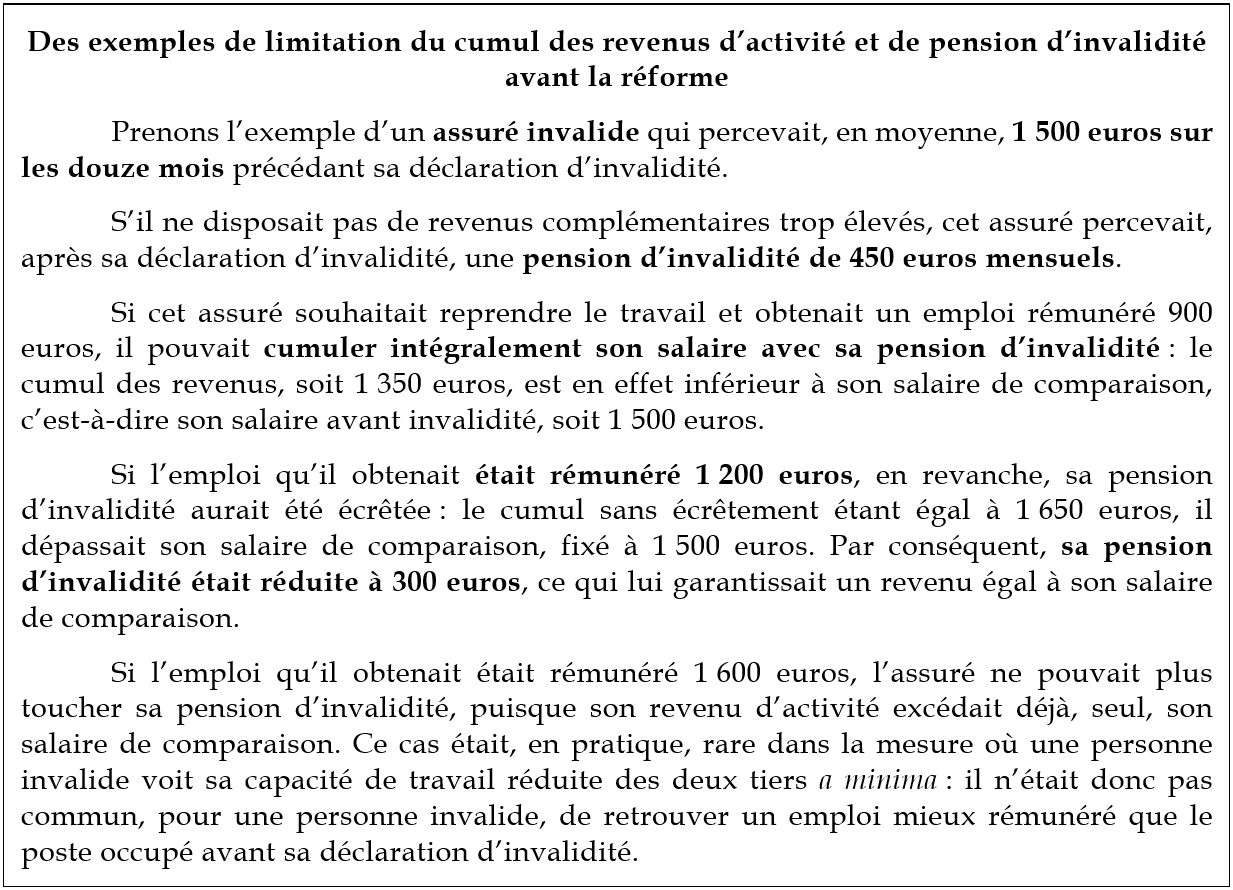

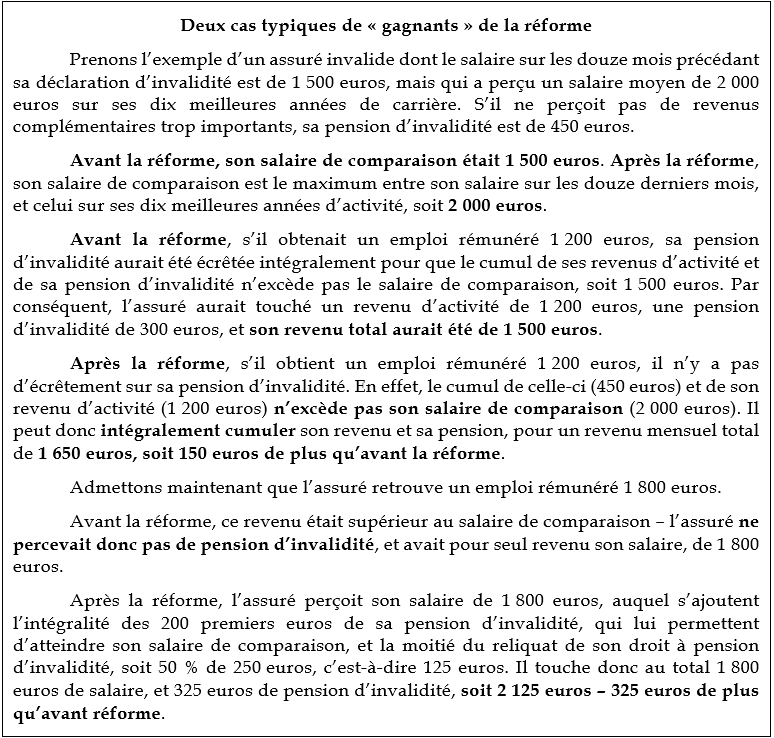

• Avant la réforme de 2022

Avant 2022, il était impossible pour l'assuré invalide de dépasser, grâce à la pension d'invalidité cumulée à son revenu d'activité, le revenu qu'il percevait antérieurement à la déclaration d'invalidité.

Si la pension d'invalidité additionnée aux revenus d'activités courants dépassait, lors de deux trimestres consécutifs, le salaire moyen perçu lors des douze mois précédant la déclaration d'invalidité - appelé salaire de comparaison, le montant de la pension d'invalidité était alors écrêté à due concurrence.

Cette limitation du cumul entre revenus d'activité et pension d'invalidité était toutefois très critiquée en ce qu'elle n'incitait pas au retour à l'emploi des personnes invalides, qui voyaient leurs perspectives financières en cas de reprise d'activité limitée par leur salaire antérieur.

• Depuis la réforme de 2022

Pour encourager la reprise d'activité des personnes invalides, le régime de cumul de la pension d'activité avec d'autres revenus a été réformé par le décret n° 2022-257 du 23 février 2022 relatif au cumul de la pension d'invalidité avec d'autres revenus et modifiant diverses dispositions relatives aux pensions d'invalidité.

Sans revenir sur le principe d'un salaire de comparaison et d'un écrêtement des pensions d'invalidité lorsque leur cumul avec les autres revenus conduit à dépasser le salaire de comparaison, ce décret présente deux apports, réclamés de longue date par les personnes invalides ayant repris une activité.

La principale modification mise en oeuvre par le décret est l'évolution d'un écrêtement intégral vers un écrêtement à 50 % de la pension d'invalidité lorsque le cumul de celle-ci et des autres revenus excède le salaire de comparaison.

Le mode de détermination du salaire de comparaison est, de plus, rendu plus favorable pour certaines personnes invalides par la réforme. En effet, le salaire de comparaison n'est plus égal au salaire moyen sur les douze mois précédant la déclaration d'invalidité, mais au maximum entre cette valeur et le salaire annuel moyen des dix meilleures années d'activité, dans la limite d'un plafond.

Il s'agit là d'un moyen d'augmenter la valeur du salaire de comparaison pour les assurés qui, du fait des premières manifestations de la pathologie ayant causé leur invalidité, ont vu leurs revenus professionnels être réduits avant même la déclaration d'invalidité. Ainsi, un assuré ayant gagné 3 000 euros par mois pendant 10 ans, puis 2 000 euros par mois la dernière année avant son invalidité, ne verra plus son cumul invalidité-revenus d'activité être limité à 2 000 euros, mais bien à 3 000 euros.

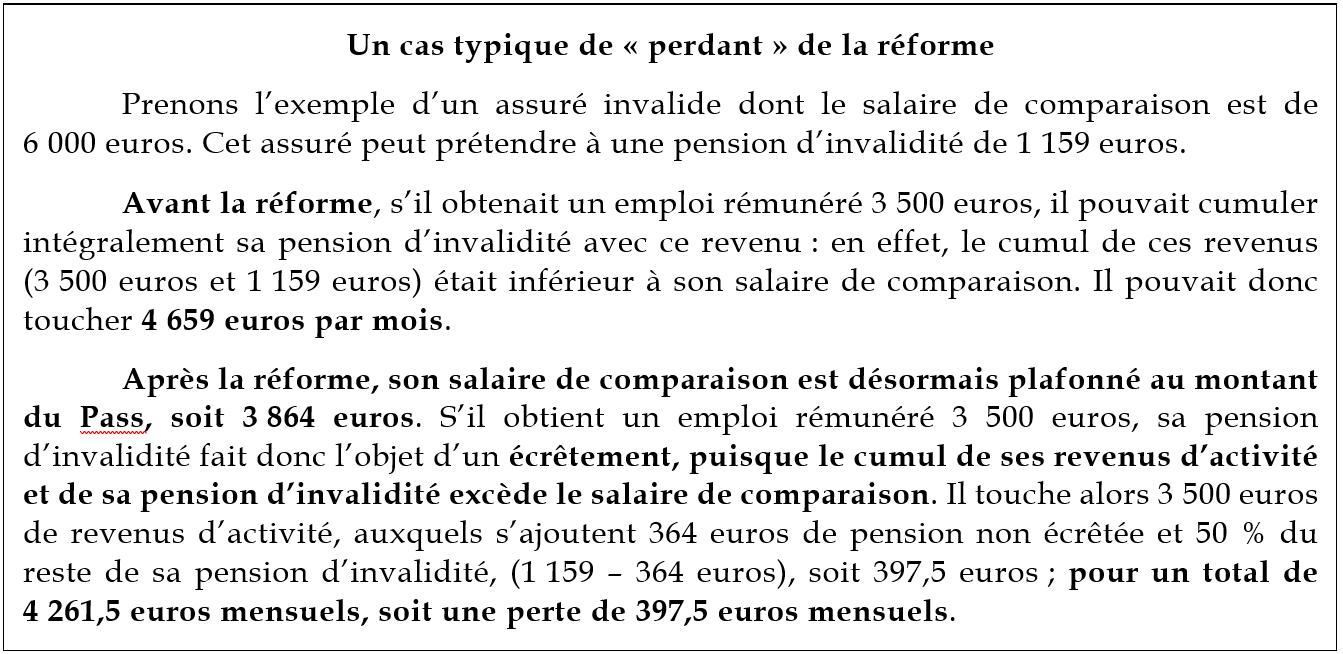

Toutefois, la réforme du cumul de la pension d'invalidité fait l'objet de critiques récurrentes par les associations de personnes invalides, handicapées ou accidentées, à l'image du collectif « Les oubliés de la réforme 2022-257 », auditionné par la mission, car elle a apporté deux modifications défavorables aux assurés dans le cumul de leur pension d'invalidité avec d'autres revenus. La DSS estime qu'il pourrait y avoir 8 000 « perdants » à cette réforme.

La plus importante est le plafonnement du salaire de comparaison au niveau du plafond annuel de la sécurité sociale (Pass), soit 3 864 euros mensuels en 2024. Auparavant, la seule limite au cumul entre la pension d'invalidité et d'autres revenus était le niveau du salaire antérieur de l'assuré. Désormais, les assurés dont le salaire antérieur, sur les douze derniers mois ou sur les dix meilleures années de carrière, excède le Pass voient, dans certains cas, leur pension d'invalidité écrêtée même si le cumul de leur pension d'invalidité et de leurs nouveaux revenus n'excède pas le salaire qu'ils touchaient avant leur déclaration d'invalidité.

Pour répondre à la préoccupation des associations, le décret n° 2023-684 du 28 juillet 2023 fixe désormais à 1,5 fois le montant du Pass le plafond que ne saurait dépasser le salaire de comparaison. Cette modification reste toutefois insuffisante selon les associations, qui réclament l'application des recommandations du comité national consultatif des personnes handicapées (CNCPH) - soit une fixation du plafond à 2 fois la valeur du Pass. Les rapporteures souscrivent pleinement à la position défendue par le CNCPH, et appellent à augmenter à nouveau le plafond du salaire de comparaison à 2 fois la valeur du Pass, afin d'encourager véritablement la reprise ou la continuation d'activité pour l'ensemble des assurés en invalidité, quel qu'ait été leur niveau de revenus antérieur.

En outre, alors qu'auparavant, il fallait dépasser le salaire de comparaison sur deux trimestres consécutifs pour que la CPAM procède à l'écrêtement de la pension d'invalidité, la période de dépassement retenue est devenue, à la suite de la réforme, l'année glissante. Dès lors, la perception par l'assuré d'un revenu exceptionnel sur un mois donné peut désormais être à l'origine d'une diminution, voire d'une suppression du droit à pension d'invalidité. Elle n'avait auparavant pas d'effet sur le droit à pension d'invalidité, puisqu'elle n'affectait qu'un trimestre, et non deux trimestres consécutifs.

La réforme du cumul de la pension d'invalidité avec d'autres revenus a donc pour conséquence, pour les assurés dont les revenus mensuels ont dépassé 1,5 fois le Pass ou ceux bénéficiant d'un haut niveau de rémunération variable, de diminuer voire de supprimer le droit à pension d'invalidité.

Pour les assurés dont le droit à pension d'invalidité se voit supprimé par la réforme, les conséquences peuvent dépasser le seul cadre de la pension d'invalidité. En effet, le versement d'une pension d'invalidité par la CPAM est, dans certains cas, une condition nécessaire au versement d'une pension complémentaire d'invalidité dans le cadre de la prévoyance, à l'existence d'une assurance pour les emprunts immobiliers, ou à la cotisation de droits pour la retraite.

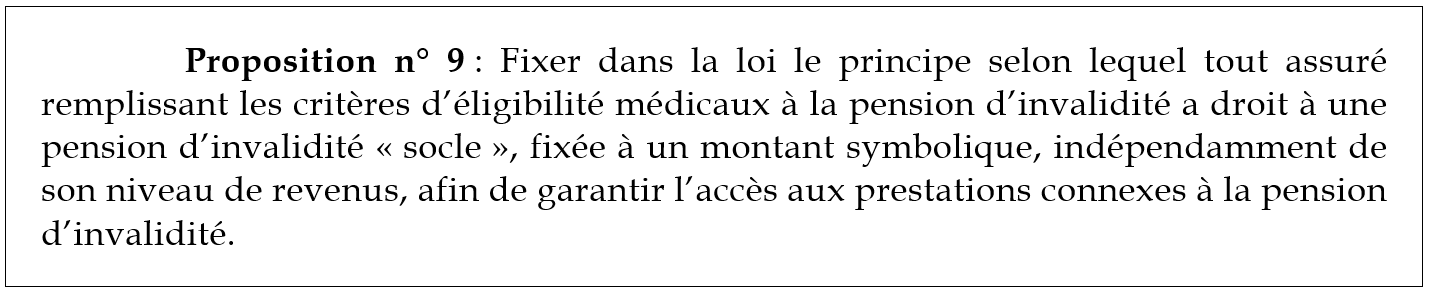

Les rapporteures, conscientes de ces difficultés, appellent à inscrire dans la loi le principe selon lequel tout assuré remplissant les critères d'éligibilité médicaux à la pension d'invalidité a droit à une pension dite « socle », fixée à un montant symbolique, indépendamment de son niveau de revenus. Cela permettrait à tous les anciens pensionnés se retrouvant désormais sans pension d'invalidité de retrouver leur droit à pension, et, ipso facto, à l'ensemble des prestations connexes, à commencer par les prestations d'invalidité dues au titre de la prévoyance.

(5) Les rentes constituent le poste de dépenses principal de la branche AT-MP

Les rentes versées par les branches AT-MP des régimes obligatoires de base atteignent 5,7 milliards d'euros en 2023.

Au régime général, les rentes s'élèvent à 4,3 milliards d'euros en 2022 : 71 % de ce montant (3,1 milliards d'euros) sont affectés aux 1,214 millions de victimes bénéficiaires, et 29 % (1,3 milliard d'euros) aux 82 000 ayants droit éligibles. Les rentes d'ayants droit sont concentrées à plus de 95 % sur les rentes de conjoint ; les rentes servies aux ascendants étant particulièrement marginales.

La direction des risques professionnels de la Cnam a transmis à la Mecss ses données concernant les rentes attribuées entre 2017 et 2022. Plus des deux tiers des rentes servies concernent des taux d'incapacité de 10 % à 19 %. Compte tenu du taux d'IPP moyen dans cette tranche - 12,66 % - on peut imaginer qu'une fraction importante des rentiers présentent le taux d'IPP minimal pour ouvrir droit à la rente, soit 10 %. Les bénéficiaires de rente ayant entre 10 % et 19 % d'IPP reçoivent des rentes modestes, en moyenne de 150 euros par mois.

La rente moyenne ne dépasse 1 000 euros par mois qu'à partir de la tranche de 60 à 69 %.

Données sur les rentes attribuées entre 2017 et 2022

|

Tranche d'IPP |

Nombre de bénéficiaires d'une rente |

Taux d'IPP moyen |

Salaire utile moyen |

Rente moyenne annuelle |

|

10 à 19 % |

18 996 |

12,66 |

27 626 |

1 750 |

|

20 à 29 % |

4 424 |

22,08 |

27 871 |

3 080 |

|

30 à 39 % |

1 400 |

32,25 |

28 367 |

4 579 |

|

40 à 49 % |

530 |

42,16 |

27 980 |

5 902 |

|

50 à 59 % |

244 |

52,00 |

28 500 |

7 984 |

|

60 à 69 % |

354 |

64,93 |

27 893 |

13 197 |

|

70 à 79 % |

309 |

71,59 |

27 317 |

15 689 |

|

80 à 89 % |

222 |

81,21 |

27 026 |

19 405 |

|

90 à 99 % |

91 |

91,53 |

26 842 |

23 443 |

|

100 % |

877 |

100 |

25 658 |

25 658 |

Source : DRP de la Cnam

Alors que le niveau des rentes versées en 2020 et en 2021 avait diminué du fait d'une réduction du nombre d'entrants avec le ralentissement de l'activité économique lié à l'épidémie de covid-19, l'année 2022 a marqué un rebond (+ 2,3 %) à mettre en lien avec la revalorisation exceptionnelle des rentes de 4 % par la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat, venue s'ajouter à une revalorisation spontanée déjà dynamique en raison de l'inflation (1,8 %).

Décomposition des causes d'évolution

des montants de rente servis

par le régime général

depuis 2014

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

2. Des modalités de réparation de l'incapacité permanente sous le feu des critiques

a) La réparation de l'incapacité permanente par la branche AT-MP ne suffit pas à éviter une baisse du niveau de niveau de vie pour les victimes

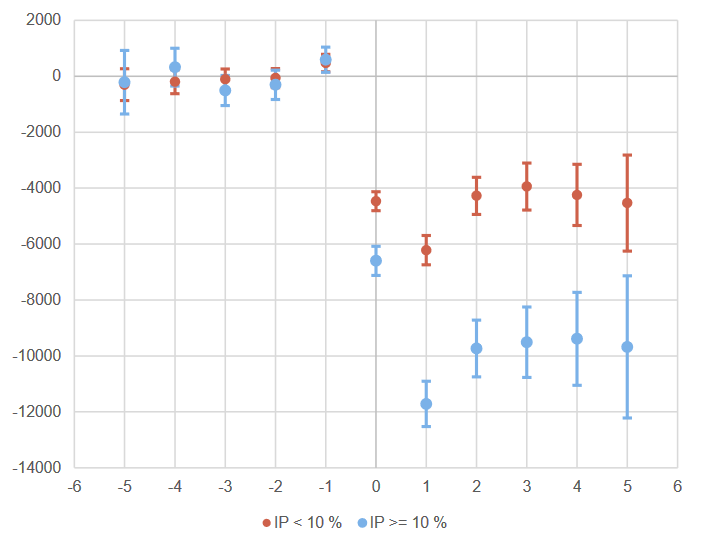

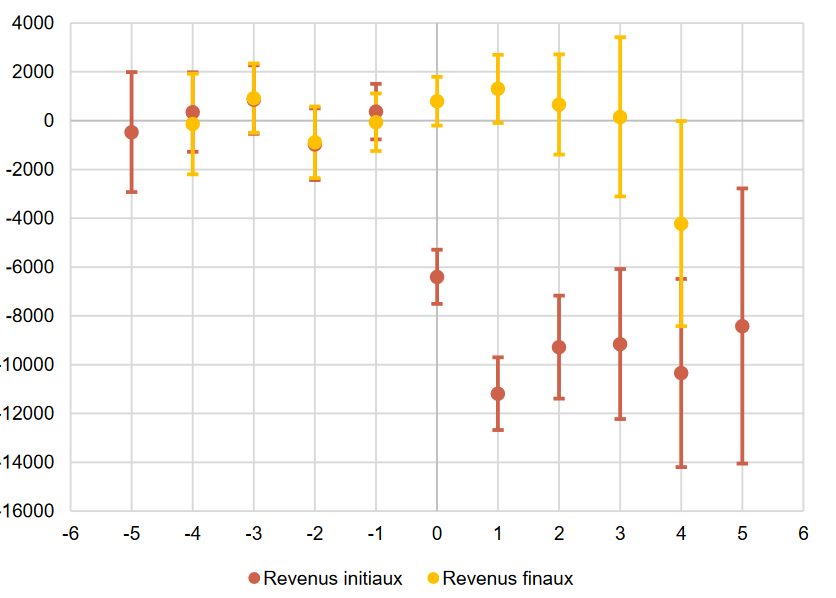

En moyenne, la réparation de l'incapacité permanente proposée par la branche AT-MP ne suffit pas à éviter une baisse du niveau de vie pour la victime du sinistre, ainsi que l'a montré une étude récente de la Drees portant sur les seuls accidents du travail149(*).

La Drees note que « les victimes d'accidents du travail avec incapacité permanente subissent une perte de revenus d'activité massive et durable ». L'année suivant un sinistre ayant donné lieu à une incapacité permanente de plus de 10 %, le revenu d'activité d'une victime d'AT chute de 60 % en moyenne, soit une perte salariale de 10 000 à 12 000 euros. Cette perte de revenus se prolonge les années suivantes malgré un léger rebond : la rémunération des victimes s'établit à un plateau dont le niveau inférieur de 50 % aux revenus pré-accident.

Lorsque l'incapacité temporaire est inférieure à 10 %, le constat d'une perte de revenus d'activité reste inchangé, même si l'ampleur est moindre.

Évolution des revenus d'activité à la suite d'un AT-MP en fonction du taux d'IPP

(en euros)

L'axe des abscisses indique l'année concernée, l'année 0 étant celle de l'AT-MP.

Lecture : L'année où il survient, un accident du travail induit une perte de 4 500 euros de salaire annuel pour les victimes dont le taux d'IP est inférieur à 10 % et de 6 500 euros pour celles dont le taux d'IP est supérieur ou égal à 10 %. Cinq ans plus tard, cette perte annuelle s'élève à 4 000 euros pour les premiers et à 10 000 euros pour les seconds, par rapport à une trajectoire contrefactuelle sans accident du travail.

Source : Drees, « L'indemnisation des accidents du travail avec incapacité permanente compense-t-elle leurs conséquences financières ? », avril 2024

Les heures rémunérées évoluent dans des proportions similaires : le nombre d'heures travaillées décroît de plus de 900 heures l'année suivant le sinistre, puis se stabilise autour de 800 heures de moins que l'année précédant l'accident. En cause, notamment, un taux d'activité nettement diminué pour ces assurés : la probabilité de percevoir des allocations chômage est augmentée de 18 % deux ans après un AT ayant causé une incapacité de plus de 10 %, et même de 25 % à 30 % les deux années suivantes.

Les transferts permettent de diminuer nettement l'effet de l'accident du travail sur les revenus du ménage : les travaux de la Drees démontrent une absence d'effet causal significatif du sinistre sur les revenus du ménage après transferts sur les trois années suivant le sinistre, dans le cas d'une incapacité de plus de 10 %. La quatrième année, toutefois, l'accident du travail provoque une diminution significative des revenus du ménage après transferts publics, de l'ordre de 4 000 euros par an.

Évolution des revenus après un AT-MP

ayant provoqué une IPP de

plus de 10 %, avant et après

transferts publics

L'axe des abscisses indique l'année concernée, l'année 0 étant celle de l'AT-MP.

Source : Drees, « L'indemnisation des accidents du travail avec incapacité permanente compense-t-elle leurs conséquences financières ? », avril 2024

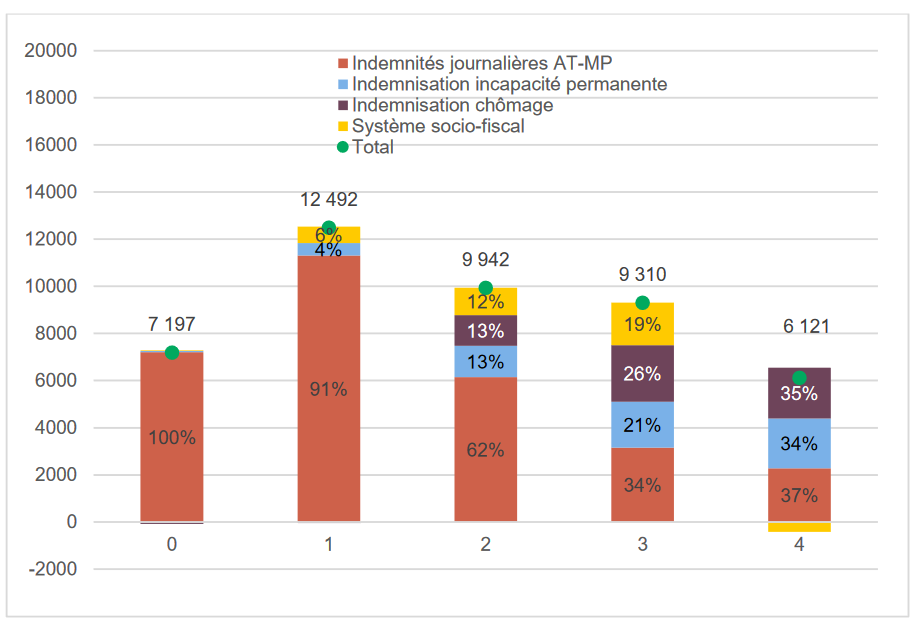

On distingue quatre types de transferts publics ayant pour effet de lisser les revenus des ménages dont un membre est victime d'un AT. Trois sont directs : les indemnités journalières AT-MP, l'indemnisation par la branche AT-MP au titre de l'incapacité permanente, l'indemnisation au titre du chômage pour l'ensemble des assurés licenciés pour inaptitude. Le système socio-fiscal permet un lissage indirect des revenus - la baisse des revenus impliquant une diminution des prélèvements obligatoires s'y rattachant.

Le poids de chacun des types de transferts dans le lissage des revenus varie dans le temps : les indemnités journalières sont prédominantes l'année suivant le sinistre (91 % des transferts publics) avant de diminuer progressivement (37 % quatre ans après le sinistre). La part des indemnités journalières n'en devient pas négligeable pour autant, signe, selon la Drees, « de fréquentes rechutes, également susceptibles de perturber les trajectoires professionnelles ».

La rente AT-MP prend progressivement le relais des indemnités journalières, à mesure que le caractère permanent de l'incapacité est reconnu : la rente représente 13 % des transferts publics en faveur des victimes d'AT deux ans après le sinistre, puis 21 % trois ans après et 34 % quatre ans après.

La part des indemnités chômage dans les transferts publics en faveur des victimes d'AT-MP augmente à mesure de l'augmentation du nombre d'assurés déclarés inaptes à leur poste de travail, jusqu'à représenter une part significative du total. Quatre ans après le sinistre, les indemnités chômage constituent 35 % des transferts publics en faveur des victimes d'AT. La Drees note, à cet égard, que c'est « principalement l'intervention de l'assurance chômage qui permet de compenser totalement les pertes financières consécutives de l'accident du travail ».

Transferts publics en faveur des victimes d'AT-MP présentant un taux d'incapacité supérieur à 10 %

Source : Drees, « L'indemnisation des accidents du travail avec incapacité permanente compense-t-elle leurs conséquences financières ? », avril 2024

Il est permis de s'interroger sur le calibrage de l'indemnisation de l'incapacité permanente assuré par la branche AT-MP dès lors que, quatre ans après un sinistre, les indemnités chômage - dont ce n'est pas l'objectif premier - contribuent davantage que la rente à réduire les pertes de revenus découlant du sinistre.

À la lueur de cette décomposition, il est possible d'expliquer le décrochage des revenus des victimes d'AT la quatrième année après le sinistre. L'éligibilité à l'indemnisation chômage, qui joue un rôle massif dans le lissage des revenus des victimes d'AT sur les premières années suivant le sinistre, est limitée dans le temps : l'allocation de retour à l'emploi ne peut, en tout état de cause, pas être versée plus de 18 mois pour un bénéficiaire de moins de 53 ans150(*). Le montant moyen dont bénéficient les victimes d'AT-MP au titre de l'allocation de retour à l'emploi (ARE) baisse de 278 euros entre la troisième et la quatrième année suivant le sinistre.

Le constat est clair : la rente est aujourd'hui insuffisante pour éviter la baisse de niveau de vie des assurés victimes d'un AT et, si cette insuffisance est d'abord masquée par le concours de l'assurance chômage, cette dernière ne concerne plus assez de victimes pour maintenir à flot le niveau de vie moyen des assurés à compter de la quatrième année suivant le sinistre.

Dès lors, si les données de la Drees ne permettent pas de dessiner la trajectoire de niveau de vie au-delà de la quatrième année après le sinistre, il est probable que les pertes financières subies par les ménages touchés par un AT-MP aillent en s'accroissant.

Compte tenu du caractère forfaitaire et non intégral de la rente, cette dernière ne saurait, seule, compenser intégralement les pertes de revenus attachées au sinistre.

Toutefois, la perte de revenus de 4 000 euros en moyenne causée par le sinistre après quatre ans et après prise en compte de l'ensemble des transferts publics représente une somme particulièrement importante pour les ménages qui y sont confrontés. Ce constat invite à se pencher sur l'amélioration des modalités de réparation de l'incapacité permanente par la branche.

Il est vrai que certains montants de rente conduisent à s'interroger : un assuré touchant 22 000 euros par an et souffrant d'une insuffisance cardiaque de nature à rendre la « vie professionnelle très perturbée ou impossible » peut, dans le respect des barèmes, ne bénéficier chaque mois que d'une rente de 733 euros.

b) Un mode de réparation qui peut sembler archaïque avec le développement de régimes spéciaux plus favorables

(1) La réparation AT-MP se fonde sur des principes anciens, contenus dans le compromis historique de 1898

L'indemnisation par la branche accidents du travail et maladies professionnelles (AT-MP) de l'incapacité permanente des victimes repose sur un compromis social construit puis consolidé par trois grandes lois.

La loi du 9 avril 1898 précitée a constitué un compromis social historique en dispensant le salarié d'avoir à prouver la faute de son employeur pour obtenir une réparation au titre des accidents du travail, en contrepartie de quoi le salarié ne perçoit pas une indemnisation intégrale mais forfaitaire des préjudices subis, et ne peut, hors cas particulier151(*), agir contre l'employeur en justice, ce dernier bénéficiant d'une immunité civile152(*) en la matière.

Cette solution, retenue par le législateur, permet d'éviter une judiciarisation des accidents du travail, redoutée à la fois par les salariés e tant qu'elle rendrait plus complexe, imprévisible, long et onéreux l'accès à l'indemnisation, et par les employeurs, qui s'exposeraient alors à une réparation intégrale dont le montant peut déstabiliser les finances d'une entreprise.

Construisant sur le compromis issu de la loi du 9 avril 1898, la loi du 25 octobre 1919 a conduit à appliquer des préceptes similaires pour les maladies professionnelles à ceux en vigueur pour les accidents du travail.

Enfin, la loi du 30 octobre 1946153(*) sur la prévention et la réparation des AT-MP a inscrit la réparation des AT-MP dans le cadre de la sécurité sociale, permettant une mutualisation du risque au sein de la branche AT-MP, financée de façon quasi assurantielle par des cotisations à la charge de l'employeur154(*) uniquement dont le taux est pour partie155(*) dépendant de la sinistralité du secteur d'activité ou de l'entreprise, selon sa taille156(*), dans une visée incitative et préventive.

Ces trois grandes lois ont façonné les piliers de l'indemnisation AT-MP, toujours appliqués aujourd'hui : la responsabilité présumée de l'employeur, c'est-à-dire la responsabilité sans faute, le caractère forfaitaire de la réparation, et le caractère amiable de la procédure. L'attachement des partenaires sociaux à ces piliers a plusieurs fois été rappelé lors des auditions conduites par les rapporteures157(*). La CFTC rappelle que les partenaires sociaux sont « attachés au compromis historique », opéré, selon le Medef, « tant dans l'intérêt des victimes que des entreprises ». En effet, les partenaires sociaux jugent que le système de réparation des AT-MP a été conçu « pour permettre à la victime de bénéficier d'une réparation rapide et identique sur le territoire national, quelle que soit la cause de l'accident »158(*).

La Fnath note toutefois que le compromis social ne s'applique pas en toute matière : par exemple, pour faire reconnaître une maladie professionnelle hors tableau, la victime doit « démontrer, elle-même et avec ses propres moyens et pièces, qu'il existe un lien direct entre sa maladie (lorsqu'elle est hors tableau) et son activité professionnelle ».

(2) Le développement de régimes de réparation dérogatoires du droit commun rend la réparation AT-MP archaïque

Si le compromis historique est apparu, en 1898, comme une avancée sociale indéniable, le droit de la réparation AT-MP est globalement resté imperméable au mouvement général du droit vers une prise en compte accrue des situations individuelles.

Force Ouvrière rappelle ainsi que le compromis social, « à son origine, permettait une compensation globale à une classe sociale et non une réparation adaptée à la situation individuelle de la personne concernée par l'accident ».

En droit de la réparation, la prise en compte accrue des situations individuelles s'est traduite par un double mouvement d'extension progressive du champ des préjudices indemnisables, et du champ de la réparation intégrale sans faute.

Au droit de la réparation corporelle civile s'appliquait initialement l'article 1353 du code civil, attribuant la charge de la preuve au demandeur. Pour ouvrir droit à la réparation, trois éléments devaient alors être prouvés par la victime : un dommage, un fait générateur - c'est-à-dire l'existence d'une faute - et un lien de causalité entre le dommage et le fait générateur. Sous réserve de pouvoir prouver ces trois éléments, la réparation présente un caractère intégral : selon l'adage, elle doit couvrir « tout le préjudice, rien que le préjudice ». Ces modalités de réparation s'opposaient donc à celles prévues en AT-MP, reposant sur une réparation sans faute, mais forfaitaire, et non intégrale.

Pour autant, se sont progressivement développés des régimes d'indemnisation dérogatoires du droit commun qui, tout en présentant un caractère intégral, ont aménagé voire supprimé la charge de la preuve pour la victime. Aussi, apporter la preuve que les lésions subies sont en lien direct, certain et exclusif avec un fait accidentel suffit donc, dans certains régimes, à obtenir réparation.

Un glissement s'est donc progressivement opéré pour dériver d'un droit de la réparation fondé sur la responsabilité et sur la faute vers un droit du préjudice, centré sur la victime, pour lequel l'identification d'un coupable, ou ne serait-ce que d'un responsable de l'accident n'est plus nécessaire. L'indemnisation est alors due, le plus souvent intégralement, même en l'absence de responsable juridique identifié.

La Fnath avance ainsi que pour « tous les régimes postérieurs [au régime de réparation AT-MP], et cela s'explique par une société du XXème et XXIème siècle qui fait désormais le primat à la victime et à la personne, l'assiette limitée de l'indemnisation a été abandonnée car le coût de la réparation a été solvabilisé soit par l'assurance, soit par la solidarité nationale ».

Les prestations de la branche AT-MP apparaissent donc nettement moins protectrices que ces régimes dérogatoires, au point que le professeur Gérard Lyon-Caen déclarera même que « les salariés victimes d'un accident sont victimes d'une discrimination » puisque d'autres régimes spéciaux d'indemnisation sont bien plus favorables.

Pour autant, la DRP de la Cnam rappelle que « la CEDH a considéré de son côté que l'absence de réparation intégrale [...] ne constitue pas une discrimination »159(*).

Représentation schématique du lien entre charge de la preuve et réparation intégrale selon les régimes de réparation

|

Régime |

Charge de la preuve au demandeur |

Réparation intégrale |

|

Droit civil commun |

Oui |

Oui |

|

AT-MP |

Non |

Non |

|

Faute inexcusable de l'employeur en AT-MP |

Oui |

Oui, sur certains postes |

|

Régimes spéciaux (amiante, accidents de la circulation, accidents médicaux) |

Non |

Oui |

Source : Mecss du Sénat

Ces modalités de réparation se sont principalement développées là où apporter la preuve de la faute était le plus complexe pour la victime : par exemple pour les accidents de circulation, les accidents médicaux, ou les pathologies de l'amiante.

(a) Le régime des accidents de circulation

La loi dite « Badinter » du 5 juillet 1985160(*) a créé un régime de réparation amiable et dérogatoire du droit commun pour les accidents de circulation reposant sur une réparation intégrale avec une charge de la preuve aménagée.

Pour un piéton, un passager victime ou un conducteur non responsable, la réparation est intégrale, indépendamment de l'existence d'une faute, sauf en cas de provocation volontaire du dommage. Les préjudices indemnisables sont le pretium doloris161(*), l'impossibilité de travailler temporaire ou permanente, le préjudice esthétique, le préjudice sexuel et le préjudice d'agrément162(*). En cas de décès, les proches peuvent bénéficier d'une indemnisation du préjudice moral et économique.

La commission d'une faute implique une réparation moins étendue : le conducteur partiellement ou entièrement responsable est indemnisé partiellement par son assurance, et seulement s'il a souscrit à la garantie dommages subis par le conducteur.

Pour être indemnisée, la victime doit alors produire une déclaration d'accident dans les cinq jours ouvrés, puis transmettre un certificat médical, le constat et, le cas échéant, un avis d'arrêt de travail.

L'indemnisation est à la charge de l'assurance du conducteur responsable mais, si le responsable est inconnu, n'est pas assuré ou est un animal sauvage, le Fonds de garantie des assurances obligatoires de dommages (FGAO) a été créé afin de porter l'indemnisation. L'assureur a trois mois pour présenter une offre à la victime, qui peut l'accepter ou la refuser et demander une meilleure offre ou aller en justice. En cas d'acceptation, l'assureur a 45 jours pour faire parvenir le règlement.

(b) Le régime des accidents médicaux

Dans la même logique, la loi dite « Kouchner » du 4 mars 2002163(*), complétée par différentes lois postérieures, a instauré un régime de réparation intégrale et amiable avec une charge de la preuve aménagée pour la réparation des accidents médicaux, infections nosocomiales et iatrogènes. Il a « admis une indemnisation au titre de la solidarité nationale de certains dommages graves, assurée par l'Office national des accidents médicaux, des affections iatrogènes et des infections nosocomiales (Oniam), institué à cet effet »164(*).

Tout en confortant la nécessité d'une faute pour engager la responsabilité d'un professionnel de santé ou de sa structure de rattachement dans le cadre de son activité « de prévention, de diagnostic ou de soins »165(*), le législateur a consacré une responsabilité sans faute des établissements de santé en matière d'infections nosocomiales ou iatrogènes166(*).

En outre, en l'absence de responsabilité d'un professionnel ou d'un établissement, le législateur fait reposer sur la solidarité nationale la réparation intégrale des conséquences d'un accident médical, d'une affection iatrogène ou d'une infection nosocomiale. Celles-ci doivent être directement imputables à une activité de soins, de prévention ou de diagnostic et avoir engendré167(*) une atteinte grave et inattendue à l'intégrité physique ou psychique du patient, caractérisée par un taux d'atteinte permanente de plus de 24 % ou temporaire de plus de 50 % sur six mois consécutifs ou étalés sur douze mois168(*). La solidarité nationale intervient également lorsqu'un professionnel ou un établissement a agi, en cas de circonstances exceptionnelles, hors du champ de la prévention, du diagnostic et des soins.

Par des lois postérieures169(*), le législateur a étendu la réparation au titre de la solidarité nationale aux dommages résultant de vaccinations obligatoires, de mesures sanitaires d'urgence ou de certains produits de santé.

Les victimes prises en charge au titre de la solidarité nationale bénéficient donc d'une réparation intégrale sans avoir à prouver la faute d'un professionnel ou d'un établissement.

(c) Le régime des pathologies de l'amiante

Dans le champ des AT-MP, mais pas uniquement, la réparation intégrale s'est également imposée pour les victimes de l'amiante. Le régime ad hoc, géré par le Fonds d'indemnisation des victimes de l'amiante170(*), prévoit l'indemnisation intégrale des préjudices consécutifs à une pathologie de l'amiante, tant pour les assurés exposés dans le cadre de leur activité professionnelle que pour les victimes environnementales ou, en cas de décès, que pour leurs ayants droit.

Pour ouvrir droit à la réparation, la victime doit transmettre un dossier dont les modalités de remplissage sont simplifiées lorsque la pathologie a été reconnue comme maladie professionnelle préalablement à la demande d'indemnisation au Fiva.

Le fonds dispose d'un délai réglementaire de six mois pour faire parvenir sa décision et, le cas échéant, d'un délai de deux mois pour payer l'offre d'indemnisation ; des délais en moyenne tenus par le fonds171(*). L'offre d'indemnisation couvre intégralement divers préjudices économiques (perte de gains, frais médicaux, frais supplémentaires liés à la pathologie) et personnels (pretium doloris, préjudice d'agrément, préjudice esthétique, préjudice moral, incapacité fonctionnelle). Elle dépend d'un barème spécifique, fixé par le conseil d'administration du Fiva.

La forme de la réparation varie en fonction du préjudice indemnisé : l'incapacité fonctionnelle et le préjudice économique172(*) sont, en principe173(*), indemnisés par la rente, et les autres postes par un capital. Les rentes ont représenté 10 % des montants indemnisés en 2023.

Comme l'indique le Fiva dans sa réponse au questionnaire des rapporteures, « en application du principe de réparation intégrale, l'indemnisation du FIVA vient en complément des indemnisations déjà servies par la branche AT-MP de la sécurité sociale sur les mêmes postes de préjudice. Ce même principe interdit toute double indemnisation ». Par conséquent, le Fiva indemnise l'ensemble des postes de préjudice non indemnisés par la rente AT-MP, ainsi que l'ensemble des postes couverts par la rente AT-MP, déduction faite de la part de rente indemnisant lesdits préjudices.

Le champ couvert par la rente a donc une influence importante sur le niveau d'indemnisation du Fiva : le récent revirement de jurisprudence de la Cour de cassation à ce sujet174(*) a donc des conséquences financières substantielles sur le fonds. Celui-ci ne peut plus déduire de l'indemnisation intégrale du DFP à sa charge la part de la rente correspondant à la réparation du DFP, dès lors que la rente est réputée ne plus indemniser ce poste de préjudice.

Les conditions d'indemnisation pour une victime de maladie professionnelle provoquée par l'amiante sont donc considérablement meilleures que celles s'appliquant à une victime d'autres AT-MP. Pour justifier cette différence de traitement, la DSS rappelle que « l'insuffisante prise en compte de la dangerosité de l'amiante par les pouvoirs publics et les entreprises, son interdiction tardive et la reconnaissance de la responsabilité de l'État pour ses carences fautives ont justifié la création d'un dispositif fondé sur la solidarité nationale avec une procédure simple et rapide ainsi qu'un principe de réparation intégrale assise sur un barème ad hoc fixé par le conseil d'administration du Fiva ».

(3) Le cas de la faute inexcusable de l'employeur suscite de fortes interrogations

Pour bénéficier de la reconnaissance de la FIE, la victime doit apporter la preuve d'un comportement coupable de l'employeur devant le juge.

En la matière, le compromis historique ne s'applique donc pas, selon certains experts juridiques, certains syndicats à l'image de Force Ouvrière ou de la CFE-CGC et selon les associations de victimes.

Force Ouvrière détaille ce point de vue : « dans le cadre d'une FIE, le salarié ne bénéficie plus d'une présomption d'imputabilité. Il est obligé d'ester en justice et d'apporter toutes les preuves habituellement requises en matière de responsabilité civile à savoir une faute de l'employeur, le préjudice subi et le lien de causalité entre la faute et le préjudice. »

Dominique Asquinazi-Bailleux, professeure émérite des universités, considère ainsi que dès lors qu'il n'y a pas de dispense de la charge de la preuve, « le caractère encore forfaitaire, quoique élargi de la réparation, est critiquable »175(*).

En effet, malgré le revirement de jurisprudence de la Cour de cassation, la professeure note que le taux d'incapacité permanente utilisé pour déterminer le montant de la rente majoré ne correspond pas à l'incidence professionnelle de l'incapacité permanente.

Alors que la charge de la preuve de la commission d'une faute a normalement pour contrepartie la réparation intégrale des préjudices, les victimes de faute inexcusable de l'employeur seraient les seules à avoir la charge de la preuve sans disposer d'une réparation intégrale.

Cette absence de réparation intégrale en cas de FIE malgré la charge de la preuve, bien qu'étant une originalité dans le droit français, ne constitue pour autant une discrimination au sens de la CEDH176(*).

c) La préoccupation de revaloriser l'indemnisation de l'incapacité permanente est désormais largement partagée

(1) Les associations de victimes d'AT-MP dénoncent, de longue date, une indemnisation insuffisante

Les associations de victimes, au premier rang desquelles la Fnath, dénoncent l'insuffisance des prestations de la branche AT-MP au titre de l'incapacité permanente, tant en ce qui concerne l'indemnité en capital que la rente.

(a) Une indemnité en capital « jamais à la hauteur des préjudices subis »

La Fnath se montre d'abord très critique à l'égard du niveau de l'indemnité en capital versée, qu'elle estime n'être « jamais à la hauteur des préjudices subis » dès lors que « bien souvent, cette dernière ne prend pas en considération l'ensemble des conséquences de l'accident ou de la maladie de la victime sur la sphère professionnelle ».

L'association regrette tout particulièrement que certaines pathologies telles que des troubles musculosquelettiques (TMS) soient fréquemment indemnisées en capital, alors que les conséquences professionnelles peuvent être durables pour les victimes.

« À titre d'exemple, une caissière victime de TMS suite à des années de gestes répétitifs ne bénéficiera pas d'un taux élevé et sera donc très peu indemnisée pour les maux subis. Pourtant, ces TMS vont très certainement lui coûter son poste de travail (licenciement pour inaptitude) et donc la pénaliser financièrement à une hauteur qui sera bien supérieure au montant du capital qui lui sera versé. Prenons le cas d'une caissière d'une cinquantaine d'années licenciée pour inaptitude, qui a travaillé 30 ans dans la grande distribution sans grand bagage scolaire, et dont la mobilité d'un membre supérieur est limitée ; elle se verra attribuer, pour compenser ses préjudices d'incidence professionnelle, les conséquences sur ses cotisations de retraite et son préjudice professionnel, une somme de 3 831,29 € pour solde de tout compte, ses préjudices personnels n'étant toujours pas indemnisés ».

(b) La Fnath décrie le mode de calcul de la rente, qu'elle juge particulièrement défavorable

Pour la Fnath, les modalités de calcul de la rente AT-MP visent à « limiter, au plus possible, l'indemnisation des personnes ».

L'association s'inscrit en faux avec les règles du taux d'incapacité utile et du salaire utile. Elle estime que la première n'est « ni juste, ni équitable » car la transformation appliquée au taux d'IPP pour déterminer le taux utile conduit « à faire comme si une personne handicapée à vie n'était impactée que de la moitié de ce qu'elle vit réellement au quotidien ». L'écrêtement des hauts salaires n'a, quant à lui, « aucun sens » aux yeux de la Fnath, qui défend une « règle simple » qui permette « de bénéficier d'un niveau de revenu identique à celui qui était perçu avant le sinistre ».

Pour la Fnath, les règles de calcul de la rente AT-MP conduisent, bien souvent, à une précarisation de ces derniers, ce qui appelle un mouvement de revalorisation des prestations qui leur sont accordées, surtout compte tenu de la situation financière de la branche.

Si « à date, la Fnath ne demande pas une réparation intégrale pour toutes les conséquences d'un accident du travail ou d'une maladie professionnelle », elle réclame « des améliorations notables au dispositif de base en vigueur d'indemnisation et la réparation intégrale pour les seules situations de fautes inexcusables ».

(2) Une prise de conscience progressive des partenaires sociaux de la nécessité de revaloriser les rentes

(a) Le revirement de jurisprudence de la Cour de cassation a été interprété comme un signal témoignant de l'exigence d'améliorer la réparation

La Cour de cassation avait, dès 2010, appelé à améliorer la réparation des AT-MP en prenant position en faveur d'une indemnisation intégrale des victimes de faute inexcusable de leur employeur.

Les arrêts du 20 janvier 2023, élargissant le champ de l'indemnisation intégrale des victimes de FIE, sont donc allés dans la droite ligne des préconisations défendues par la Cour de cassation.

Par ces arrêts, la Cour de cassation a « dit clairement que la réparation n'[était] pas au niveau, et de loin », selon la CGT. Le revirement de jurisprudence sur le caractère dual de la rente a donc eu un effet catalyseur sur la prise de conscience, par les partenaires sociaux, de la nécessité de revaloriser les rentes AT-MP.

Le 15 mai 2023, soit quatre mois seulement après le revirement de jurisprudence, les partenaires sociaux ont signé, à l'unanimité, un accord national interprofessionnel (ANI) sur la branche AT-MP. Celui-ci préconise que « les moyens de la branche AT-MP, et notamment ses excédents, soient effectivement consacrés à accroître très significativement les moyens de prévention et à améliorer les modalités de réparation et d'accompagnement des victimes d'accidents du travail et de maladies professionnelles ».

Cet engagement des partenaires sociaux pour une revalorisation des prestations d'incapacité permanente s'est accompagné d'un appel au législateur à « prendre toutes les mesures nécessaires afin de garantir que la nature duale de la rente AT-MP ne soit pas remise en cause », qui impliquait, nécessairement, de revenir sur les arrêts de la Cour de cassation du 20 janvier 2023 et de limiter la réparation des victimes reconnues en FIE. En effet, pour mémoire, affirmer que la rente présente un caractère dual revient à dire qu'elle indemnise le déficit fonctionnel permanent et, donc, en vertu du principe de non double indemnisation, que celui-ci ne peut être indemnisé intégralement par l'employeur en cas de FIE.