II. AMÉLIORER LA RÉPARATION DES ACCIDENTS DU TRAVAIL ET DES MALADIES PROFESSIONNELLES : UNE NÉCESSITÉ QUI FAIT CONSENSUS

La principale vocation de la branche AT-MP est aujourd'hui la réparation des conséquences des accidents du travail, des accidents de trajet et des maladies professionnelles.

Conformément au compromis historique ressortant de la loi précitée du 9 avril 1898, le salarié victime d'un AT-MP bénéficie d'une indemnisation des dommages subis sans avoir la charge de la preuve de la faute de son employeur devant une juridiction. Un accident survenu sur le lieu et durant le temps de travail bénéficie ainsi d'une présomption d'imputation à l'activité professionnelle.

L'employeur peut contester le caractère professionnel du sinistre, mais il s'agit d'une pratique minoritaire : cela concerne autour de 25 000 recours par an, selon la direction des risques professionnels (DRP) de la Cnam, soit environ 4 % des sinistres totaux.

En contrepartie, l'employeur fait l'objet d'une immunité civile et l'indemnisation proposée est forfaitaire et partielle : elle s'écarte ainsi du principe de réparation intégrale qui a progressivement infusé le droit et la jurisprudence civils.

L'action de la branche en ce sens est triple.

Un préalable à l'action de la branche : la reconnaissance de l'accident du travail ou de la maladie professionnelle

La procédure de reconnaissance, préalable à toute intervention de la branche AT-MP, varie selon qu'il s'agit d'un accident du travail ou d'une maladie professionnelle.

• En cas d'accident du travail49(*) :

L'assuré victime d'un accident du travail en informe son employeur par tout moyen dans les 24 heures suivant la survenue du sinistre, sauf cas de force majeure ou motif légitime50(*).

Il revient à l'employeur de déclarer51(*) sous 48 heures ouvrables l'accident du travail à la caisse primaire d'assurance maladie dont il relève. L'employeur remet également au salarié une feuille d'accident52(*), nécessaire à l'indemnisation AT-MP. Lorsque l'employeur ne déclare pas l'accident du travail, la victime a deux ans pour demander à la caisse la reconnaissance du caractère professionnel d'un accident.

Si l'employeur estime que l'accident est dépourvu de caractère professionnel, l'employeur joint à la déclaration des réserves, lesquelles enclenchent un processus contradictoire.

Le salarié, quant à lui, doit faire constater son état par un médecin, qui établit un certificat médical et, le cas échéant, un certificat d'arrêt de travail.

L'organisme de sécurité sociale a, ensuite, 30 jours pour reconnaître le caractère professionnel de l'accident, sauf si des éléments complémentaires sont nécessaires pour trancher - auquel cas le délai d'instruction est prolongé de deux mois.

• En cas de maladie professionnelle53(*) :

L'assuré estimant qu'il présente une maladie professionnelle doit demander la reconnaissance de l'origine professionnelle de sa maladie par un questionnaire envoyé à son organisme de sécurité sociale54(*), en joignant un certificat médical.

L'organisme de sécurité sociale est ensuite chargé d'en informer l'employeur, qui peut, le cas échéant, exprimer des réserves sur le caractère professionnel de la maladie.

L'organisme de sécurité sociale instruit par la suite le dossier sous 120 jours.

Si la maladie figure dans un tableau de maladies professionnelles, il s'applique une présomption de lien entre la pathologie et l'activité professionnelle.

Si la maladie ne figure pas dans un tableau de maladie professionnelle, et sous réserve que la pathologie ait entraîné un taux d'incapacité permanente excédant 25 %, le comité régional de reconnaissance des maladies professionnelles (CRRMP) se prononce sur le lien entre l'activité professionnelle et la survenue de la maladie.

Sur proposition des partenaires sociaux dans l'accord national interprofessionnel du 15 mai 2023, le taux requis pour accéder à la procédure complémentaire pourrait passer de 25 % à 20 %. Les associations de victimes demandent une suppression de ce taux minimal pour accéder à la reconnaissance par voie complémentaire. Si les rapporteures partagent les arguments apportés, elles ne peuvent que constater la situation d'engorgement des CRRMP. L'importance des effectifs présentant un taux d'incapacité inférieur à 25 % conduirait à bloquer complètement la voie complémentaire en cas de suppression du taux minimal. Il importe donc, dans un premier temps, de créer des tandems de CRRMP dans chaque région pour accroître le nombre de dossiers traités.

L'organisme de sécurité sociale remet à l'assuré une feuille de maladie professionnelle permettant à l'assuré de bénéficier des prestations de la branche AT-MP.

Proposition n° 4 : Diminuer de 25 % à 20 % le taux d'incapacité minimal requis pour entamer une procédure de reconnaissance de maladie professionnelle devant le CRRMP, et renforcer les capacités de traitement de dossiers de ces comités pour envisager, dans le futur, de nouvelles baisses.

D'une part, la branche AT-MP verse des prestations en nature, qui correspondent à la prise en charge des frais de santé engagés par les assurés victimes d'un AT-MP. Cette prise en charge ne sollicite pas l'assurance maladie, mais transite plutôt par le canal de la branche AT-MP, avec des règles de prise en charge plus protectrices que le droit commun. Les prestations en nature de la branche AT-MP couvrent aussi bien les frais d'hospitalisation que ceux de consultation de professionnels de santé ou de dispensation de produits de santé. Le niveau de ces prestations ne dépend pas du revenu de l'assuré.

D'autre part, la branche verse des prestations en espèces, visant à compenser partiellement les incidences sur le revenu de l'assuré de son accident du travail ou de sa maladie professionnelle. L'action de la branche dépend alors du caractère pérenne de l'incapacité de l'assuré à travailler dans des conditions similaires à celles qui préexistaient à son accident.

La branche AT-MP verse aux assurés en incapacité temporaire d'exercer leurs fonctions des indemnités journalières le long de leur période d'arrêt de travail. Les conditions de prise en charge diffèrent de celles des arrêts de travail de droit commun, financés par la branche maladie.

En cas d'incapacité permanente, la branche AT-MP verse une indemnisation à l'assuré, dont la nature dépend du taux d'incapacité permanente. Les assurés dont le taux d'incapacité permanente est inférieur à 10 % perçoivent une indemnité en capital, tandis que ceux dont le taux d'incapacité permanente dépasse 10 % sont bénéficiaires d'une rente viagère indexée sur leur salaire et leur taux d'incapacité.

A. CERTAINES PRESTATIONS DE LA BRANCHE AT-MP SONT PLUS FAVORABLES QUE LE DROIT COMMUN

1. Les prestations en nature versées par la branche AT-MP : un régime plus favorable que le droit commun

a) La prise en charge des soins pour les victimes d'un AT-MP

La branche AT-MP prend en charge les soins afférents au traitement des victimes d'accidents du travail et de maladies professionnelles.

Ainsi, l'article L. 431-1 du code de la sécurité sociale dispose, en son 1°, que les prestations de la branche AT-MP incluent « la couverture des frais médicaux, chirurgicaux, pharmaceutiques et accessoires, des frais liés à l'accident afférents » aux prothèses dentaires et aux dispositifs médicaux, « des frais de transport de la victime à sa résidence habituelle ou à l'établissement hospitalier et, d'une façon générale, la prise en charge des frais nécessités par le traitement, la réadaptation fonctionnelle, la rééducation professionnelle, le reclassement et la reconversion professionnelle de la victime ».

Ces prestations sont accordées indépendamment de la prescription d'un arrêt de travail.

(1) Une prise en charge intégrale des frais de santé liés à l'AT-MP dans la limite des bases de remboursement

Les soins liés à un AT-MP font l'objet d'une prise en charge intégrale par la branche AT-MP dans la limite d'une base de remboursement, quel que soit le professionnel choisi par l'assuré55(*), que ce soit au régime général ou agricole56(*). La branche finance ainsi les consultations, les médicaments, les examens, les analyses, les hospitalisations ou encore les prothèses des victimes d'AT-MP.

Dans la majorité des cas, la base de remboursement correspond à celle retenue pour le risque maladie. Toutefois, des dispositions spéciales peuvent être à l'origine d'une prise en charge différenciée : les produits et prestations inscrits sur la liste des produits et prestations (LPP)57(*) prescrits à la suite d'un AT-MP voient ainsi leur base de remboursement majorée58(*) d'un coefficient de 50 %59(*). Il s'agit notamment de certaines prothèses dentaires et de certains produits d'appareillage comme les fauteuils roulants.

Un assuré victime d'un AT-MP peut donc en principe recevoir des soins sans avoir à engager de frais. Pour en bénéficier, l'assuré doit présenter au professionnel de santé une feuille d'accident, qui lui est remise par l'employeur une fois le sinistre notifié, ou une feuille de maladie professionnelle transmise par l'organisme de sécurité sociale après réception de la déclaration.

Toutefois, en cas de dépassement d'honoraires60(*), la prise en charge se fait sur la base d'un montant forfaitaire correspondant à la base de remboursement, et non des frais réellement engagés. En outre, la participation forfaitaire de deux euros sur les consultations médicales61(*) et la franchise médicale d'un euro sur les actes paramédicaux et sur l'achat de médicaments62(*) restent à la charge de l'assuré victime d'un AT-MP63(*) : les soins ne sont donc pas, à proprement parler, gratuits pour une victime d'AT-MP. Ainsi, au régime général, si le taux de remboursement effectif atteint 99 % en moyenne pour la consultation d'un médecin généraliste ou pour l'achat de médicaments, celui-ci tombe à 89 % pour les soins dentaires, ou 95 % pour les consultations de spécialistes, caractérisés par des dépassements plus fréquents des tarifs de la sécurité sociale.

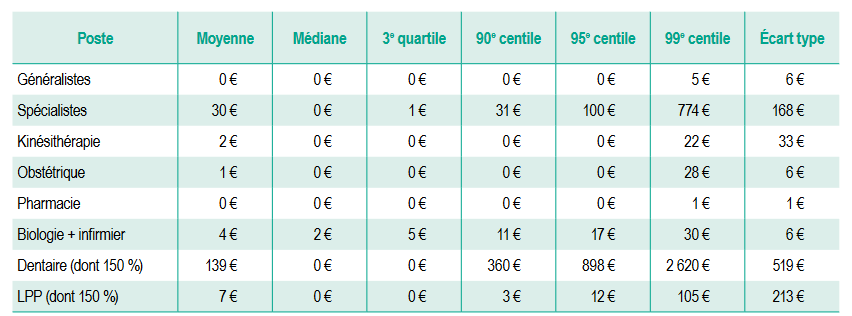

La Fédération nationale des accidentés du travail et des handicapés (Fnath) invite donc à « changer de regard sur le mythe de l'accidenté du travail qui bénéficierait de soins totalement gratuits. En réalité, les accidentés du travail et les personnes atteintes d'une maladie professionnelle - lorsqu'ils sont reconnus par la CPAM - doivent supporter des restes à charges importants ».

De fait, si pour la moitié des assurés, les reste à charge à supporter sont négligeables pour tous les soins, 10 % des victimes d'AT-MP nécessitant à ce titre des soins dentaires ont un reste à charge de 360 euros au moins.

Restes à charge des assurés en AT-MP, par catégorie de soins (2022)

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

Il reste que le régime de prise en charge des frais de santé en AT-MP est plus favorable que le droit commun. En effet, en maladie, un ticket modérateur64(*) reste également à la charge de l'assuré après le remboursement par l'assurance maladie obligatoire. Avant application de la participation forfaitaire ou de la franchise médicale, dues selon les mêmes conditions qu'en AT-MP, l'assurance maladie obligatoire prend en charge 70 % de la base de remboursement pour une consultation chez le médecin, ou 60 % pour des soins infirmiers65(*). Pour les médicaments, le taux de prise en charge dépend du service médical rendu et peut représenter 15 %, 30 % ou 65 % du coût. Ce ticket modérateur peut, le cas échéant, toutefois être pris en charge par une assurance complémentaire santé ; certaines catégories d'assurés ou d'actes en sont également exonérés, à l'image des frais liés à la prise en charge d'une affection de longue durée exonérante.

Les prestations en nature de la branche AT-MP permettent également aux victimes de bénéficier de l'accompagnement thérapeutique nécessaire à leur retour à l'emploi. La branche prend en charge les traitements spéciaux visant à favoriser la réadaptation fonctionnelle des victimes ainsi que les frais engagés en établissement de santé afin de favoriser la rééducation professionnelle.

(2) Une prise en charge intégrale des frais de santé des assurés dont le taux d'incapacité permanente excède deux tiers à la suite d'un AT-MP

Les assurés dont le taux d'incapacité permanente est supérieur deux tiers à la suite d'un AT-MP bénéficient, ainsi que leurs ayants droit éventuels, d'une prise en charge intégrale de l'ensemble de leurs frais de santé, à l'exception des médicaments remboursés à 15 % et à 30 % par la branche maladie.

Des dispositions similaires existent pour les assurés bénéficiaires d'une pension d'invalidité (versée par la branche maladie) à la suite d'une pathologie ou d'un accident de droit commun, dont le taux d'incapacité excède 66,66 %.

(3) Une dispense d'avance de frais de droit

Dans le cadre de soins pris en charge au titre du risque maladie, l'assuré peut être amené à avancer des frais pour sa consultation avant de bénéficier du remboursement de sa caisse primaire d'assurance maladie.

En AT-MP, le tiers payant est de droit : les caisses versent directement aux professionnels les montants correspondant aux prestations en nature auxquelles les assurés ont droit. Ainsi, on ne peut pas véritablement parler d'un remboursement des frais de santé par la branche AT-MP : aucun montant remboursé n'est à décaisser par le patient.

Les frais de transport sanitaire font toutefois figure d'exception, puisqu'ils peuvent donner lieu à remboursement des frais avancés.

b) Les prestations en nature représentent près d'un milliard d'euros par an à la charge de la branche AT-MP

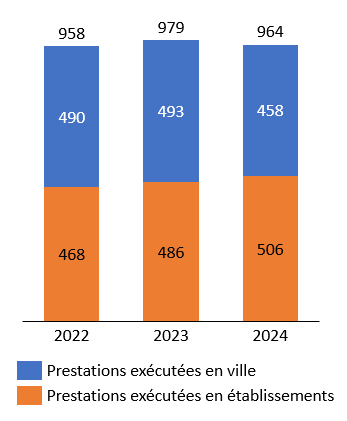

L'ensemble des prestations en nature versées par la branche AT-MP représente 1,2 milliard d'euros, soit 9 % des prestations totales versées, et 7 % des charges de la branche, incluant les transferts. Les prestations en nature ont atteint 958 millions d'euros en 2022, et 979 millions d'euros en 2023 sur le champ du régime général, auxquels ajoutent les prestations versées par les autres régimes. Ce montant devrait rester quasiment stable en 2024 selon la Direction de la sécurité sociale, qui évoque des dépenses prévisionnelles de 964 millions d'euros en 2024.

Ces dépenses sont réparties à peu près équitablement entre prestations en ville (493 millions d'euros en 2023) et en établissements (486 millions d'euros en 2023).

Prestations en nature de la branche AT-MP de 2022 à 2024

(en millions d'euros)

Source : Mecss du Sénat d'après les données de la DSS

En 2020, dernier exercice pour lequel ces données sont disponibles, la répartition des prestations en nature variait selon la nature du fait générateur : les frais d'hospitalisation représentaient ainsi 18 % des prestations en nature au titre des accidents de trajet, contre 24 % au titre des accidents du travail et 33 % au titre des maladies professionnelles.

Les dépenses de pharmacie, portées par les analgésiques, représentent, en tout état de cause, autour de 10 % du montant total des prestations en nature servies par la branche.

Répartition des prestations en nature de la branche AT-MP (2020)

Source : Rapport d'évaluation des politiques de sécurité sociale (Repss) AT-MP 2023

2. L'indemnisation de l'incapacité temporaire : un bon calibrage qui appelle toutefois certains ajustements

La branche AT-MP verse également aux victimes des prestations en espèces, visant à compenser la baisse de leurs revenus à la suite de la suspension temporaire ou permanente d'activité.

a) La branche AT-MP assure le versement d'indemnités journalières constituant un revenu de remplacement en cas d'arrêt de travail

Le jour de la survenue d'un accident du travail, le salaire est intégralement à la charge de l'employeur66(*).

En cas de nécessité médicalement constatée consécutive à un AT-MP, un assuré peut se voir prescrire un arrêt de travail par un professionnel de santé compétent.

Son contrat de travail - et le versement de son salaire - sont alors suspendus à compter du premier jour qui suit l'arrêt de travail, sauf stipulation contraire du contrat de travail ou d'une convention collective67(*). La branche AT-MP verse des indemnités journalières visant à remplacer la perte de revenus qui lui est consécutive. La branche peut également verser des indemnités journalières visant à compenser les pertes de revenus liés à un passage à temps partiel ou à un travail aménagé, si le médecin-conseil juge qu'une telle pratique peut favoriser la guérison ou la consolidation de la situation de l'assuré68(*).

Au régime général, les indemnités journalières versées par la branche AT-MP atteignent 60 % du salaire brut de l'assuré lors des 28 premiers jours d'arrêt69(*), puis 80 % lorsque l'arrêt se prolonge70(*). Les indemnités journalières sont versées tous les quatorze jours et sans délai de carence pendant toute la période d'incapacité temporaire71(*) à compter de la réception du certificat médical72(*) et sont dues pour chaque jour d'arrêt de travail, ouvré, ouvrable ou non.

Dans le détail, la caisse d'assurance maladie détermine le salaire journalier brut de l'assuré. Lorsque le salarié est payé mensuellement, le salaire journalier brut est obtenu en divisant le salaire brut perçu le mois précédant le début de l'arrêt de travail par 30,4273(*) pour déterminer un salaire journalier brut de référence74(*). Lorsque le salarié est payé hebdomadairement ou bimensuellement, le salaire de référence est déterminé en sommant respectivement les quatre et les deux derniers salaires, et en divisant le tout par 2875(*). Dans l'objectif d'approximer au mieux le salaire journalier pour les salariés ou les entreprises dont l'activité présente une forte variabilité, le montant du salaire des douze derniers mois divisé par 365 peut être retenu comme base du salaire journalier.

L'indemnité journalière est ensuite égale à 60 % du salaire journalier de référence les 28 premiers jours d'arrêt de travail, puis 80 % de ce même salaire à compter du 29e jour. En cas d'augmentation générale des salaires postérieure à l'accident, le montant de l'indemnité journalière peut être révisé à la hausse à partir du troisième mois.

Le montant des indemnités journalières est ensuite soumis à un double plafonnement :

- d'abord, le salaire journalier brut de référence est plafonné à 386,7 euros, si bien qu'aucune indemnité journalière versée ne peut dépasser 232,0376(*) euros lors des 28 premiers jours d'arrêt, et 309,37 euros les jours suivants ;

- en outre, l'indemnité journalière ne peut pas dépasser le gain journalier net77(*), calculé comme le salaire du mois précédent divisé par 30,42 puis diminué d'un taux de 21 %. Dans les faits, cela signifie que l'assuré ne perçoit de la branche AT-MP que 79 % de son salaire journalier brut à partir du 29e jour d'arrêt.

La contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS) sont ensuite déduites du montant d'indemnité journalière ainsi déterminé, ce qui l'ampute de 6,7 %.

L'incapacité temporaire chez les fonctionnaires

Le régime de prise en charge des fonctionnaires confrontés à un accident de service déroge du droit commun, en vertu de l'article 21 bis de la loi du 13 juillet 1983.

Les fonctionnaires ne perçoivent pas d'indemnités journalières, mais continuent à percevoir leur rémunération indiciaire et indemnitaire lorsqu'ils sont en arrêt de travail à la suite d'un accident de service ou d'une maladie professionnelle.

Le fonctionnaire conserve ses droits à avancements, et continue de constituer ses droits sociaux à congé ou à retraite.

Le versement de l'indemnité journalière AT-MP est soumis au respect de certaines conditions communes avec celle de la branche maladie - notamment l'observance des prescriptions du médecin, la soumission aux contrôles organisés par les services du contrôle médical, l'abstention de pratiquer toute activité non autorisée ou de sortir en dehors de certains horaires définis par le praticien et l'information de la caisse en cas de reprise d'activité anticipée78(*).

La DRP de la Cnam indique que « le délai de règlement de la première IJ non subrogée a été ramené de 38 jours en mai 2023 à 33 jours en mars 2024 ».

Les indemnités journalières chez les non-salariés agricoles

Les non-salariés agricoles disposent de leur propre régime AT-MP obligatoire79(*), dont les règles diffèrent de celles du régime général.

Les prestations incluent, aux termes de l'article L. 752-5 du code rural et de la pêche maritime, des indemnités journalières en cas d'incapacité temporaire de travail pour les chefs et collaborateurs d'exploitation ou d'entreprise agricole, les aides familiaux et les associés d'exploitation.

Contrairement à l'indemnité journalière AT-MP servie par le régime général, celle du régime des non-salariés agricoles présente un délai de carence, fixé à trois jours80(*) : par conséquent, l'indemnité journalière est versée « à la victime par la caisse de mutualité sociale agricole à partir du quatrième jour qui suit l'arrêt de travail consécutif à l'accident sans distinction entre les jours ouvrables et les dimanches et jours fériés ».

Les modalités de calcul diffèrent également entre le régime général et le régime des non-salariés agricoles, ces derniers n'ayant pas à proprement parler de salaire. Leurs revenus réels annuels n'interviennent pas davantage dans le calcul dès lors que le montant des indemnités journalières est déterminé forfaitairement, donc indépendamment de l'activité réelle de l'assuré.

Les IJ sont fixées à 63 % du gain forfaitaire journalier81(*) les vingt-huit premiers jours d'indemnisation, soit 25,36 euros par jour, puis à 84 % de ce même montant à compter du vingt-neuvième jour, soit 33,81 euros par jour.

Quant aux salariés agricoles, les prestations qui leur sont servies sont alignées sur celles du régime général82(*).

Le régime agricole a servi 216 millions d'euros de prestations au titre des indemnités journalières en 2023.

Si le taux de cotisation AT-MP du régime des non-salariés agricoles est inférieur à celui du régime général, ce qui explique des prestations moins protectrices, l'application d'un délai de carence à l'indemnisation d'un arrêt de travail lié à un accident du travail ou à une maladie professionnelle s'écarte véritablement des pratiques du régime général et nuit à la clarté des droits à prestation pour les assurés et de la politique d'indemnisation AT-MP. Les conditions d'indemnisation défavorables conduisent en outre certains non-salariés agricoles à ne pas déclarer certains accidents du travail, ce qui pose d'importantes difficultés pour le suivi médical de ces assurés et ce qui peut conduire à des suraccidents. C'est pourquoi vos rapporteures préconisent un alignement du régime des non-salariés agricoles sur le régime général en ce qui concerne la non-application d'un délai de carence à l'indemnisation des arrêts de travail consécutifs à un AT-MP. Cette recommandation aurait un coût modique, inférieur à 10 millions d'euros.

Proposition n° 5 : Supprimer le délai de carence applicable à l'indemnisation des arrêts de travail consécutifs à un AT-MP pour les non-salariés agricoles pour aligner leur statut sur celui des assurés du régime général.

b) L'employeur est tenu de compléter l'indemnisation garantie par la branche AT-MP pour garantir un maintien de la rémunération au-dessus d'un certain seuil

Outre les indemnités journalières prévues par la branche AT-MP, le salarié peut bénéficier, sous conditions incluant notamment une ancienneté d'un an au moins au jour de l'arrêt de travail, d'une indemnisation complémentaire de son employeur83(*).

Cette indemnisation est versée sans délai de carence84(*) dans le cas d'un AT-MP.

Elle complète les indemnités journalières versées par la branche AT-MP pour porter la rémunération de l'assuré à 90 % de son salaire brut sur une première période de 30 jours, puis à 66,66 % de son salaire brut sur une seconde période de 30 jours85(*). Le montant à la charge de l'employeur est donc l'écart entre le niveau de salaire qu'il doit maintenir, et les indemnités journalières de sécurité sociale versées.

Le contrat de travail, la convention ou l'accord collectif peuvent prévoir une indemnisation totale ou partielle plus avantageuse.

Ces périodes d'indemnisation sont calculées sur 12 mois glissants - ainsi, lorsqu'un même assuré subit un deuxième accident du travail moins d'un an après le premier, sa durée d'indemnisation complémentaire par l'employeur est diminuée à concurrence de la période de versement au titre du premier accident du travail.

Les périodes d'indemnisation sont, en outre, augmentées de dix jours par tranche de cinq ans d'ancienneté. Elles atteignent, au maximum, 90 jours chacune, pour les salariés dont l'ancienneté dépasse 31 ans.

Durée de versement de l'indemnité

complémentaire de l'employeur

en fonction de

l'ancienneté

|

Ancienneté |

Durée indemnisée |

Durée indemnisée |

|

De 1 à 5 ans |

30 jours |

30 jours |

|

De 6 à 10 ans |

40 jours |

40 jours |

|

De 11 à 15 ans |

50 jours |

50 jours |

|

De 16 à 20 ans |

60 jours |

60 jours |

|

De 21 à 25 ans |

70 jours |

70 jours |

|

De 26 à 30 ans |

80 jours |

80 jours |

|

31 ans et plus |

90 jours |

90 jours |

Source : Mecss du Sénat, d'après le code du travail

Dans les faits, compte tenu du taux de l'indemnité journalière en AT-MP après 28 jours d'arrêt de travail, soit 80 %, l'employeur n'est pas toujours tenu de verser d'indemnité complémentaire à compter du 31e jour.

c) Les indemnités journalières de la branche AT-MP représentent 4,8 milliards d'euros en 2023, un montant en nette hausse du fait de l'allongement des arrêts de travail

Les indemnités journalières représentent 4,8 milliards d'euros en 2023, soit 32 % des dépenses de la branche AT-MP, et 43 % des prestations nettes versées par la branche.

Les indemnités journalières sont concentrées sur les arrêts de travail les plus longs : 82 % (3,9 milliards d'euros) des indemnités journalières versées en 2022 l'ont été au taux de 80 %, soit le taux applicable à compter du 29e jour d'arrêt. Les IJ au taux de 60 % constituaient 14 % du total (0,7 milliard d'euros), et les IJ au titre de la reprise du travail aménagé ou à temps partiel, 4 %.

Les trois quarts des accidents de travail survenus en 2022 ont donné lieu à versement d'indemnités journalières, pour une durée moyenne d'indemnisation de 69 jours ; et les deux tiers des maladies professionnelles déclarées la même année ont ouvert droit au versement d'IJ, pour une durée moyenne de 224 jours.

Sur les dernières années, le montant d'IJ versés par la branche AT-MP a connu une évolution dynamique : il s'est accru de plus de moitié en dix ans (+ 57 %).

Cette dynamique est commune avec les IJ versées par la branche maladie, même si les déterminants de l'évolution ne sont pas tout à fait identiques, le vieillissement jouant un rôle plus déterminant en maladie qu'en AT-MP. Il reste que les IJ pour maladie (hors covid) ont cru de 57 % entre 2012 et 2022.

En AT-MP, l'évolution du montant d'IJ versés est plurifactorielle : l'évolution favorable des salaires et de l'emploi privé agissent mécaniquement sur le nombre et le montant des IJ, mais c'est surtout le rallongement considérable de la durée moyenne indemnisée qui pèse sur la trajectoire financière.

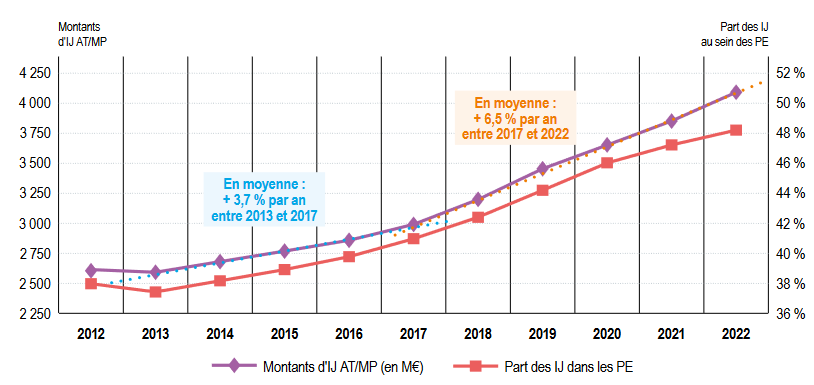

Le recentrage sur le seul régime général, débiteur en 2022 ded 4,1 milliards d'euros d'indemnités journalières, permet de détailler davantage l'analyse de la répartition et de l'évolution des IJ AT-MP. Il démontre que l'évolution du montant d'IJ servi s'est encore accélérée depuis 2017, avec un taux de croissance annuel moyen de 6,5 % par an entre 2017 et 2022.

Évolution des montants d'indemnités

journalières versés

par la branche AT-MP du régime

général

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

L'évolution du montant d'IJ servi peut résulter de trois effets : un effet volume, sur le nombre de sinistres ; un effet prix, sur le montant unitaire des IJ ; et un effet durée lié à la longueur des arrêts.

L'effet volume a un impact en moyenne assez neutre, voire négatif - le nombre de sinistres indemnisés par des IJ par le régime général a diminué de 1,042 million en 2018 à 982 000 en 2022.

L'effet prix joue un rôle certain dans la hausse du montant d'IJ versées : la hausse des salaires aboutit mécaniquement à une revalorisation des IJ - aussi le montant moyen d'une IJ s'est accru de 8 % depuis 2018, passant de 48,9 euros à 52,8 euros86(*).

Toutefois, c'est l'effet durée dont l'impact est le plus déterminant sur l'évolution des IJ : la durée moyenne de service des IJ a ainsi cru de 63 à 79 jours entre 2018 et 2022, soit une hausse de 25 %. Cela démontre d'une occurrence de plus en plus fréquente des AT-MP les plus graves au sein des sinistres indemnisés.

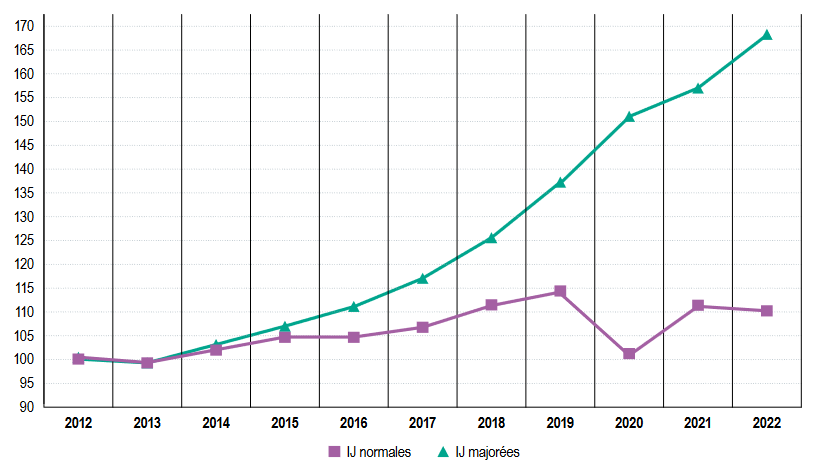

Du fait de l'allongement de la durée moyenne d'arrêt, les IJ majorées à 80 %, servies à partir du 29e jour d'arrêt, représentent une part de plus en plus importante du total des IJ servies - elles expliquent, à elles seules, l'intégralité de la hausse des indemnités journalières de la branche. Le montant des IJ normales ressort en effet en légère baisse depuis 2018 (590 millions d'euros en 2022 contre 611 millions d'euros en 2018), alors que le montant des IJ majorées a gagné 600 millions d'euros sur la période (il atteint désormais 3,3 milliards d'euros).

Évolution comparée des IJ normales et majorées versées par le régime général depuis 2012

(en base 100 en 2012)

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

Les IJ sont réparties inégalement entre les risques : en 2022, les accidents du travail représentaient 67 % des IJ versées, soit 2,7 milliards d'euros, les maladies professionnelles, 23,5 % soit 1 milliard d'euros, et les accidents de trajet 10,1 %, soit 400 millions d'euros. Cette répartition est assez stable sur les dernières années.

Répartition des IJ AT-MP versées par le régime général par catégorie de sinistres

(en millions d'euros)

AT : accidents du travail. MP : maladies professionnelles.

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

L'indemnisation de chacun des trois risques présente des caractéristiques très différentes : les accidents du travail sont nettement plus fréquents, tandis que les maladies professionnelles occasionnent une incapacité temporaire plus prolongée.

Ainsi, le nombre moyen d'IJ par sinistre est de 69 pour les accidents du travail et 70 pour les accidents de trajet alors qu'il atteint 224 pour les maladies professionnelles. Alors que 79 % des accidents du travail indemnisés en 2022 ont eu lieu en 2022, 50 % des maladies professionnelles indemnisées en 2022 se sont déclarés en 2021 ou avant - dans 4 % des cas, la maladie s'est déclarée avant 2015.

Répartition des sinistres

réparés par le régime général de la branche

AT-MP

en 2022 par date de survenue

Source : Rapport annuel 2022 de l'assurance maladie - risques professionnels

En termes de sinistralité, les 78 576 sinistres ayant donné lieu à une incapacité temporaire en maladie professionnelle sont bien inférieurs aux 748 445 accidents du travail dans le même cas.

d) L'indemnisation de l'incapacité temporaire en AT-MP : un régime plus favorable qu'en maladie ?

(1) Les montants des indemnités journalières et les modalités d'indemnisation par la sécurité sociale sont plus favorables en AT-MP qu'en maladie

L'indemnisation de l'incapacité temporaire est plus favorable à l'assuré en AT-MP qu'en maladie.

D'une part, le montant de l'indemnisation en AT-MP excède celui de l'indemnisation en maladie.

En effet, le taux de remplacement - 60 % puis 80 % en AT-MP - est supérieur à celui observé en maladie, à savoir 50 %87(*). De plus, les règles de prise en compte du salaire sont différentes entre les deux branches. Alors qu'en AT-MP, la base de détermination de l'indemnité journalière correspond à l'ensemble du salaire jusqu'à 11 600 euros bruts, en maladie, le revenu est écrêté lorsqu'il dépasse 1,8 fois le Smic. Par conséquent, l'indemnité journalière maximale en AT-MP atteint 232,03 euros puis 309,37 euros en AT-MP, contre 52,58 euros brut en maladie.

En outre, la fiscalisation des IJ AT-MP est plus avantageuse que celle des IJ maladie. Les IJ maladie sont soumises à la CSG et à la CRDS pour 8,8 % contre 6,7 % pour les IJ AT-MP, et les IJ maladie sont intégralement intégrées dans l'assiette de l'impôt sur le revenu88(*), tandis que les IJ AT-MP ne sont fiscalisées qu'à 50 %89(*).

D'autre part, les conditions d'accès à l'indemnisation sont plus avantageuses pour l'assuré si l'arrêt de travail est pris en charge par la branche AT-MP que si celui-ci est pris en charge par la branche maladie.

Ainsi, il s'applique, en maladie, pour les assurés du régime général, un délai de carence90(*) de trois jours91(*) avant indemnisation par la sécurité sociale ; qui n'existe pas pour les assurés en AT-MP. De plus, une ancienneté minimale est requise pour constituer des droits à indemnité journalière en maladie, alors qu'aucune condition similaire n'existe en AT-MP.

En outre, il existe, en maladie, un nombre d'indemnités journalières maximal, fixé à 360 sur une durée maximale de 3 ans92(*), tandis qu'en AT-MP, l'indemnité journalière est due jusqu'à consolidation ou guérison.

(2) L'indemnité complémentaire de l'employeur limite toutefois l'intérêt pour l'assuré de recourir à l'indemnisation AT-MP

Toutefois, l'indemnité complémentaire de l'employeur conduit à limiter l'écart de prise en charge entre les branches AT-MP et maladie. En effet, que le salarié soit en arrêt de travail AT-MP ou maladie, le salarié bénéficie du même niveau minimal de maintien de rémunération par l'employeur. Quelle que soit l'indemnisation versée par la sécurité sociale, l'employeur est tenu de garantir une part fixée de la rémunération de l'employé.

L'écart d'indemnisation par la sécurité sociale entre les branches maladie et AT-MP ne se traduit donc pas, pour l'assuré, par une meilleure prise en charge des arrêts de travail. Le salaire est, dans tous les cas, maintenu à 90 % pendant une première période de 30 à 90 jours selon l'ancienneté.

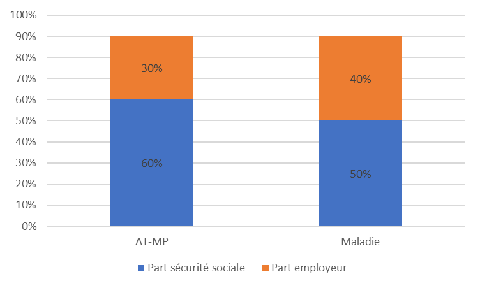

Prise en charge du salaire brut en cas d'arrêt de travail en AT-MP et en maladie

Source : Mecss du Sénat

L'indemnité complémentaire lisse donc les différences d'indemnisation entre les assurés, qui subsistent tout de même notamment au début de l'arrêt de travail, et pour les arrêts de travail longs :

- il existe, pour les salariés en arrêt maladie, un délai de carence de sept jours sur les indemnités complémentaires de l'employeur, à l'origine d'une meilleure indemnisation des victimes d'AT-MP sur la première semaine de leur arrêt de travail ;

- le taux de CSG et la fiscalisation partielle des IJ AT-MP conduisent le revenu de remplacement net à être supérieur en AT-MP ;

- à compter du 28e jour d'indemnisation, l'IJ AT-MP atteint 80 % du salaire brut. Il peut donc dépasser le niveau de salaire que doit garantir l'employeur, qui diminue de 90 % à 66,66 % du salaire à partir d'une période comprise entre 30 et 90 jours. Dans ces circonstances, l'indemnisation en AT-MP devient plus favorable que l'indemnisation en maladie.

Il semble qu'une meilleure articulation entre indemnités de sécurité sociale et indemnités complémentaires de l'employeur soit possible, afin de mieux différencier les prestations maladie et AT-MP, pour conserver un régime qui soit, dans les faits, plus favorable en AT-MP qu'en maladie. Un tel objectif concourrait à limiter la sous-déclaration des AT-MP, dès lors que les assurés auraient davantage intérêt à recourir à l'arrêt de travail AT-MP plutôt qu'à l'arrêt de travail maladie.

En outre, il a semblé opportun aux rapporteures que les arrêts de travail liés à un accident du travail ne pénalisent pas financièrement les assurés qui y recourent, du moins dans un premier temps.

Même si l'employeur et la branche maintiennent le salaire brut de l'assuré à 90 % de son niveau habituel lors des premiers jours de l'arrêt de travail, la perte de 10 % du salaire peut être un facteur de renoncement pour certains assurés, notamment les plus modestes. La Fnath, qui réclame un maintien de salaire intégral sur toute la durée d'arrêt de travail, déplore de son côté que « le manque à gagner pour la personne et sa famille peut entraîner le ménage dans un processus de précarisation sociale ».

En outre, notamment lorsque l'assuré effectue des tâches physiques ou répétitives, il existe un risque de récidive ou d'aggravation important de l'incapacité lorsqu'un assuré victime d'un AT-MP est maintenu à son poste malgré une incapacité médicale.

Par conséquent, les rapporteures préconisent d'articuler les IJ AT-MP et l'indemnisation complémentaire de l'employeur pour permettre aux victimes d'AT-MP de bénéficier d'un maintien de salaire intégral sur les 28 premiers jours d'arrêt. Cette amélioration de la réparation serait financée par la branche AT-MP93(*).

Pour ce faire, les rapporteures proposent :

- d'augmenter de 60 % à 70 % le taux de remplacement du salaire par les IJ AT-MP ;

- de prévoir un maintien de salaire non plus à 90 %, mais à 100 % du salaire brut par l'employeur lors de la première période d'indemnisation complémentaire. Pour les salariés dont la rémunération brute est inférieure à 11 601 euros, la contribution de l'employeur resterait identique par rapport à ce qu'elle est aujourd'hui, compte tenu de la hausse des IJ proposée.

Proposition n° 6 : Garantir le maintien intégral de la rémunération des assurés en arrêt de travail pour un AT-MP lors des 28 premiers jours d'arrêt, sans surcoût pour les employeurs.

Le coût estimé de la mesure pour la branche sur le champ des régimes obligatoires de base est de 112 millions d'euros94(*) en année pleine.

* 49 Articles L. 441-1 à L. 441-6 du code de la sécurité sociale et R. 441-1 à R. 441-18 du même code.

* 50 Article L. 441-1 du code de la sécurité sociale.

* 51 Article L. 441-2 du code de la sécurité sociale.

* 52 Article L. 441-5 du code de la sécurité sociale.

* 53 Articles L. 461-1 à L. 461-10 du code de la sécurité sociale, R. 441-1 à R. 441-18 et R. 461-1 à R. 461-10 dudit code.

* 54 Article L. 461-5 du code de la sécurité sociale.

* 55 Article L. 432-2 du code de la sécurité sociale

* 56 Article L. 752-3 du code rural et de la pêche maritime.

* 57 Article L. 165-1 du code de la sécurité sociale.

* 58 Article L. 432-3 du code de la sécurité sociale, lorsque leur prix n'est pas fixé conformément à l'article L. 165-3 du même code.

* 59 Arrêté du 3 février 2009 portant fixation du montant du coefficient mentionné à l'article L. 432-3 du code de la sécurité sociale.

* 60 Article L. 432-3 du code de la sécurité sociale.

* 61 II de l'article L. 160-13 du code de la sécurité sociale. Cette participation porte également sur les actes de biologie médicale.

* 62 III de l'article L. 160-13 du code de la sécurité sociale. Cette franchise porte également sur les frais de transport sanitaire - son montant est alors fixé à 4 euros par transport.

* 63 Article L. 432-1 du code de la sécurité sociale.

* 64 I de l'article L. 160-13 du code de la sécurité sociale.

* 65 Article R. 160-5 du code de la sécurité sociale.

* 66 Article L. 433-1 du code de la sécurité sociale.

* 67 Lorsque l'assuré bénéficie d'un maintien de salaire de son employeur, celui-ci est subrogé dans les droits à indemnité journalière AT-MP de l'assuré aux termes de l'article R. 433-12 du code de la sécurité sociale.

* 68 Article L. 433-1 du code de la sécurité sociale.

* 69 Article R. 433-1 du code de la sécurité sociale.

* 70 Articles L. 433-2 et R. 433-3 du code de la sécurité sociale.

* 71 Article L. 433-1 du code de la sécurité sociale. Lorsque l'état de santé de l'assuré est consolidé, l'incapacité se voit reconnaître un caractère permanent : l'action de la branche AT-MP.

* 72 Article R. 433-13 du code de la sécurité sociale.

* 73 Il s'agit du nombre de jours moyen dans un mois.

* 74 Article R. 433-4 du code de la sécurité sociale.

* 75 Soit le nombre de jours au titre duquel l'assuré a été rémunéré.

* 76 Ce montant correspond à 60 % du plafond du salaire journalier brut de référence.

* 77 Article L. 433-2 du code de la sécurité sociale.

* 78 Article L. 323-6 du code de la sécurité sociale.

* 79 Article L. 752-1 du code rural et de la pêche maritime.

* 80 Article D. 752-22 du code rural et de la pêche maritime.

* 81 Il s'agit du quotient par 365 du gain forfaitaire annuel, dont le montant est défini du 1er avril 2024 au 31 mars 2025 à 14 693,25 euros par l'arrêté du 29 mars 2024 fixant pour la période du 1er avril 2024 au 31 mars 2025 le gain forfaitaire annuel et le pourcentage de ce gain, mentionnés aux articles L. 752-5 et L. 752-6 du code rural et de la pêche maritime, ainsi que le gain annuel minimum susceptible d'être déclaré par les exploitants agricoles qui ont contracté une assurance complémentaire contre les accidents du travail et les maladies professionnelles.

* 82 Article L. 751-8 du code rural et de la pêche maritime.

* 83 Article L. 1226-1 du code du travail.

* 84 Article D. 1226-3 du code du travail.

* 85 Article D. 1226-1 du code du travail.

* 86 En toute rigueur, il faudrait déduire de cet effet prix l'impact de l'allongement de la durée des arrêts de travail pour AT-MP, conduisant à surpondérer les IJ à 80 % et à sous-pondérer celles à 60 %. L'analyse centrée sur les seules IJ à 60 % indique tout de même une hausse du montant journalier moyen de 40 euros à 43 euros, soit une hausse de 7,5 %.

* 87 Article R. 323-5 du code de la sécurité sociale.

* 88 Sauf pour les indemnités versées aux personnes en affection de longue durée, article 80 quinquies du code général des impôts.

* 89 Article 80 quinquies et 81 du code général des impôts.

* 90 Article L. 323-1 du code de la sécurité sociale.

* 91 Article R. 323-1 du code de la sécurité sociale.

* 92 Article R. 323-1 du code de la sécurité sociale.

* 93 Dans le cas d'un arrêt de travail lié à un AT-MP de moins de 28 jours pour un salarié dont le salaire excède 11 601 euros brut, l'employeur serait également mis à contribution. Par exemple, pour un salarié gagnant 15 000 euros brut par mois, l'employeur aurait à sa charge 317 euros supplémentaires. Toutefois, les arrêts de travail pour AT-MP concernant des salariés rémunérés plus de 11 601 euros brut par mois étant très rares, le coût global de la mesure pour les employeurs devrait être marginal.

* 94 Il s'agit de l'augmentation en % du nouveau taux de 70 % par rapport au taux de 60 %, multipliée par le coût des arrêts de travail de moins de 28 jours, de 14 % de 4,8 milliards d'euros sur le champ des Robss.