E. LES OUTRE-MER ET LA CORSE FONT FACE À DES ENJEUX SPÉCIFIQUES

En France, la loi désigne comme zones non-interconnectées (ZNI), les territoires qui, du fait de leur insularité, ne sont pas reliés au réseau électrique métropolitain continental et qui bénéficient du dispositif de péréquation tarifaire nationale.

Les ZNI regroupent :

- les départements et régions d'outre-mer : Guadeloupe, Guyane, Martinique, La Réunion, Mayotte ;

- les collectivités territoriales à statut particulier : Corse ;

- certaines collectivités d'outre-mer : Saint-Martin, Saint-Barthélemy, Saint-Pierre-et-Miquelon, Wallis et Futuna. À noter que Saint-Barthélemy et Saint-Martin sont dans une situation atypique : elles détiennent la compétence énergie tout en disposant de la péréquation tarifaire ;

- quatre des îles du Ponant : les îles de Sein, Molène, Ouessant et Chausey.

La Nouvelle-Calédonie et la Polynésie Française, qui exercent une compétence propre en matière d'énergie, ne sont pas considérées comme des ZNI.

Ces territoires, exceptée la Corse raccordée pour partie à la Sardaigne et au réseau continental italien, doivent assurer leur approvisionnement électrique à partir de leur seule production locale et garantir par eux-mêmes la stabilité et l'équilibre de leur réseau. Autrement dit, leur électricité doit être produite sur place.

Une réglementation dérogatoire au droit commun européen s'applique. Chaque territoire élabore sa propre programmation pluriannuelle de l'énergie (PPE), îles du Ponant exceptées.

1. Consommation, production et soutien de l'État dans les ZNI

La singularité des ZNI se mesure sur l'ensemble des sujets énergétiques : consommation, production et soutien de l'État.

a) La consommation d'électricité des ZNI

La consommation totale d'électricité des ZNI est en croissance constante depuis quinze ans, passant de 7,2 TWh en 2005 à 9,1 TWh en 2021 (+ 26 %). Près de 60 % de cette consommation, soit 5,5 TWh en 2021, est celle des ménages et petits professionnels ayant souscrit une puissance inférieure à 36 KVA, ce qui est proche de l'hexagone.

Consommation électrique dans les ZNI en 2021

|

Territoires |

Nombre de Clients |

Consommation Totale (GWh) |

|

Corse |

269 361 |

2 074 |

|

Guadeloupe |

222 943 |

1 737 |

|

Guyane |

75 732 |

828 |

|

Martinique |

203 673 |

1 367 |

|

Réunion |

409 679 |

2 822 |

|

Mayotte |

49 414 |

353 |

|

St Pierre et Miquelon |

4 500 |

|

|

Wallis et Futuna |

3 850 |

22.2 |

|

Ile de Chausey |

119 |

0.5 |

|

Ile de Sein |

387 |

1.5 |

|

Ile de Molène |

333 |

1.3 |

|

Ile d'Ouessant |

1 077 |

7.1 |

|

Saint Barthélémy |

6 404 |

118 |

|

Saint Martin |

17 872 |

163 |

|

Total |

1 265 344 |

9 657,1 (*) |

Source : DGEC210(*)

(*) Les écarts avec le chiffre annoncé précédemment d'une consommation de 9,1 TWh en 2021 proviennent des pertes électriques.

En réponse au questionnaire de la commission d'enquête, la direction générale des outre-mer (DGOM) du ministère de l'intérieur évoque pour ces dernières années, une « augmentation de la consommation en électricité bien supérieure à l'hexagone : 3,8 %/an contre 1 %/an, en raison de l'augmentation démographique et du développement des usages domestiques. »

Cette dynamique de consommation est assez disparate d'un territoire à l'autre compte tenu des évolutions démographiques : croissance très forte et constante à Mayotte avec un doublement depuis 2005, plus modérée à la Réunion et en Guyane, quasi stabilisation en Guadeloupe et en Corse, légère baisse en Martinique depuis dix ans.

La consommation par habitant n'est pas homogène : celle des territoires ultramarins est environ de moitié inférieure à celle du continent, sauf celle de Mayotte encore très basse, alors que celle de la Corse en est assez proche.

L'autoconsommation reste faible, même si les ZNI bénéficient, globalement, de conditions d'ensoleillement très favorables au développement du photovoltaïque. Le récent alignement des règles de l'autoconsommation dans les ZNI sur celles de l'hexagone semble de nature à susciter leur développement à venir (voir encadré).

Autoconsommation et autoproduction dans les ZNI : enfin le décollage ?

La puissance cumulée des installations en autoconsommation totale et partielle sur les territoires relevant de EDF systèmes énergétiques insulaires (EDF SEI) était d'environ 26 MW fin 2023 contre à 10MW fin 2020. La dynamique de développement de l'autoconsommation collective en ZNI est similaire à celle de la France continentale en 2021. Cependant, l'autoconsommation individuelle est en retrait par rapport à l'hexagone. Le tarif d'obligation d'achat précédent ne favorisait pas l'autoconsommation pour les installations inférieures à 100kWc (pas de prime à l'investissement) et il n'y a pas eu de période de candidature d'appel d'offres autoconsommation pour les installations supérieures à 100kWc depuis 2020.

Le cadre législatif et règlementaire de l'autoconsommation est désormais identique à la métropole continentale même si la publication du mécanisme de soutien de l'Obligation d'Achat (OA) pour les installations PV inférieures à 500 kWc (arrêté tarifaire211(*) du 5 janvier 2024) a été publié un peu plus de deux ans après celui applicable en métropole continentale.

Il permet désormais le développement de l'autoconsommation PV individuelle et collective et sur tous les secteurs économiques.

Depuis janvier 2024, les projets PV inférieurs à 500 kWc rentrent dans le cadre de l'OA qui prévoit une prime à l'autoconsommation pour la vente au surplus, sur le même modèle que la métropole continentale, ainsi que la possibilité participer à une opération d'autoconsommation collective.

Ces changements ont entraîné une hausse brutale des demandes de raccordement de projets en autoconsommation : plus de 500 demandes reçues en 2 mois. EDF SEI, en tant que gestionnaire de réseau de distribution (GRD) et fournisseur historique de certaines de ces ZNI a fait évoluer ses outils et son organisation pour accompagner l'augmentation importante de ces raccordements et des contractualisations associées.

D'un point de vue du fonctionnement des systèmes électriques des ZNI, le développement des EnR intermittentes sans apport d'inertie (photovoltaïque, éolien) conduit le gestionnaire de système à développer et mettre en oeuvre des outils spécifiques pour assurer la stabilité et la résilience du système ainsi que sa conduite en toute sureté.

Source : Commission d'enquête sur la base des éléments fournis par EDF.

b) La production d'électricité dans les ZNI

L'approvisionnement énergétique des ZNI repose en grande majorité sur les importations d'énergies fossiles exposant ces territoires aux fluctuations de prix. Trois graphiques permettent de cerner les problématiques affectant la production.

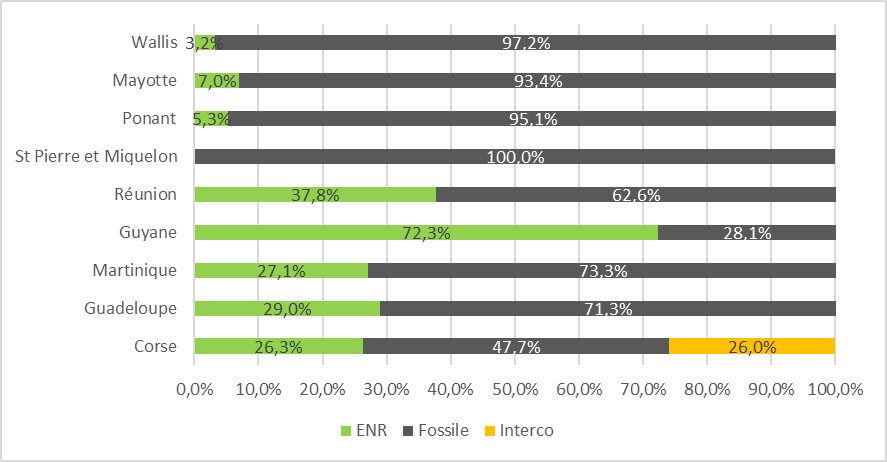

Le premier graphique ci-dessous met en évidence que la production de ces territoires est majoritairement carbonée, c'est à dire issue de centrales fossiles utilisant du pétrole ou du gaz importés.

Cette caractéristique induit un taux d'importation énergétique important, représenté par le deuxième graphique.

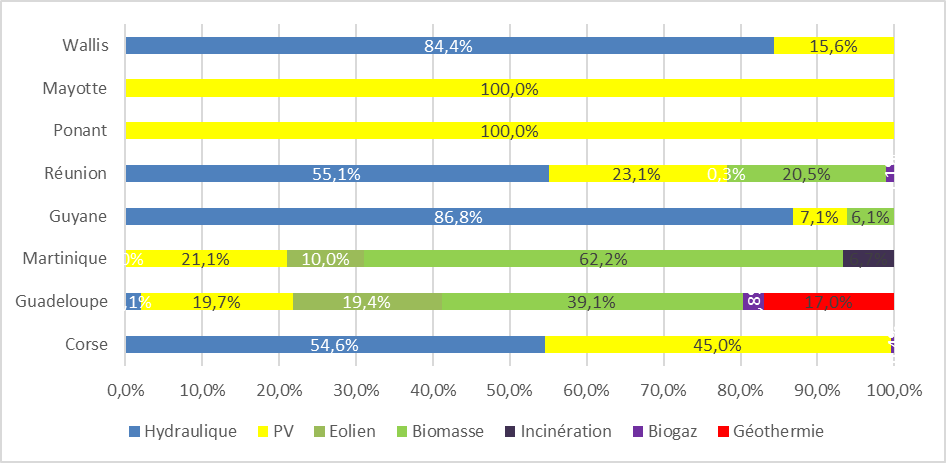

Le troisième graphique, centré sur les sources de production d'électricité, permet de se rendre compte, quand bien même les situations sont diverses, de l'importance du photovoltaïque, de l'hydraulique et de la biomasse.

Photographie de la production d'électricité dans les ZNI en 2022

Source : DGEC212(*)

Taux d'importation énergétique

Source : Fedom213(*)

Détail des sources des EnR électriques

Source : DGEC214(*)

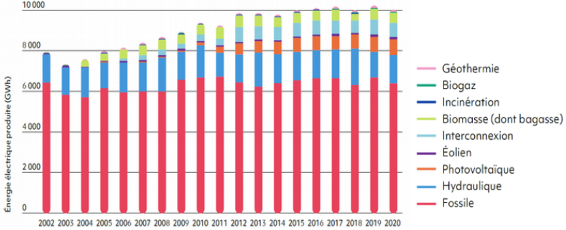

En dynamique, malgré les objectifs très volontaristes inscrits dans la loi de transition énergétique pour la croissance verte (LTECV) de 2015, la composition du mix de production dans les ZNI a peu évolué depuis dix ans.

L'évolution constatée sur le périmètre de l'ensemble des ZNI, illustrée par le graphique ci-dessous, est très lente. « Cette lenteur s'explique par les délais inhérents aux investissements et au décalage inévitable entre les annonces, les décisions et le raccordement d'un site au réseau »215(*) précise la Cour des comptes.

Évolution du mix électrique dans les ZNI de 2002 à 2020

Source : CRE216(*), hors Saint-Pierre et Miquelon, Îles bretonnes et Wallis et Futuna.

Ce graphique illustre également le fait que depuis 2009, l'augmentation de la consommation globale d'énergie a été en partie couverte par les EnR, essentiellement le solaire. Comme le souligne la Cour des comptes « le taux de pénétration des EnR, près de 30 % en moyenne en 2021, peut être trompeur si on perd de vue que l'essentiel de la production renouvelable provient de l'hydroélectricité (Guyane, Réunion, Corse) et de la biomasse de canne à sucre (bagasse) à partir de sites qui étaient déjà en place avant le vote de la loi de 2015 ».217(*)

c) L'engagement financier de l'État compense des coûts de production de l'électricité non couverts par les recettes

(1) Des coûts de production de l'électricité supérieurs à ceux de la métropole

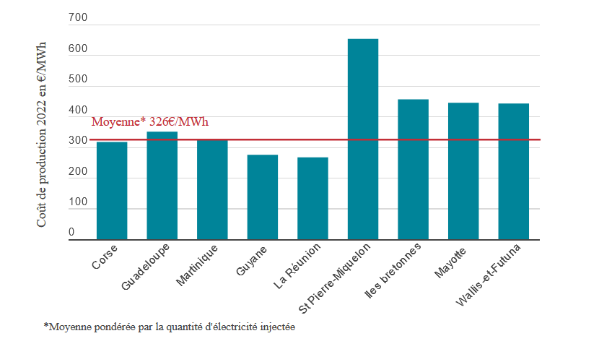

Les coûts de production de l'électricité dans les ZNI sont supérieurs à ceux de la métropole comme l'illustre le graphique ci-dessous. C'est le reflet d'une forte dépendance à l'approvisionnement extérieur et à l'utilisation de combustibles fossiles. C'est aussi le reflet du faible dimensionnement des moyens de production et des réseaux électriques ce qui ne permet pas de réaliser les économies d'échelle atteignables dans les systèmes électriques de grande taille.

Coûts de production d'électricité dans les ZNI

Source : CRE218(*)

Comme le relevait le rapport Les entreprises au coeur de la transition énergétique219(*), produire de l'électricité revient donc sensiblement plus cher outre-mer que dans l'hexagone « un niveau entre quatre et cinq fois supérieur à celui de la France continentale (...) Ces coûts varient fortement d'un territoire à l'autre en fonction des caractéristiques du mix énergétique et du réseau. Ainsi, en 2021, le prix du MWh atteignait 489 € à Saint-Pierre-et- Miquelon contre 347 € à Mayotte et 253 € en Guyane ».220(*)

(2) Un soutien financier structurel de l'État

Le soutien financier de l'État se concrétise sous la forme de charges de service public de l'électricité (CSPE), qui visent à compenser pour les ZNI les mécanismes de solidarité et le coût de la transition énergétique.

Sur le premier point, les ZNI bénéficient de la péréquation tarifaire. Cela signifie que les particuliers payent un prix similaire à celui de l'hexagone grâce aux tarifs réglementés de vente (TRVe) fixés par le Gouvernement sur proposition de la Commission de régulation de l'énergie (CRE). Ces TRVe évoluent donc indépendamment des coûts réels de production locaux de l'électricité et sont fonction des prix pratiqués en France continentale. Les habitants dont la puissance souscrite est inférieure ou égale à 36 kVA sont considérés comme des usagers d'un service public national et à ce titre se voient proposer les mêmes barèmes des tarifs réglementés bleus résidentiels et non résidentiels que ceux de la métropole continentale. Pour les professionnels, la notion de péréquation tarifaire est « beaucoup moins claire », selon la Cour des comptes, même s'il existe des tarifs préférentiels (vert, jaune, bleu...).

Les CSPE couvrent aussi les coûts liés aux investissements pour décarboner les moyens de production électrique de ces territoires.

Le service public de l'électricité (SPE), assuré par le budget de l'État, compense donc intégralement les surcoûts de production non couverts par les recettes tarifaires ainsi que les surcoûts de la production électrique à partir d'énergies renouvelables (EnR).

La Cour des comptes précise que la dépense totale de soutien aux ZNI s'est établie en 2023 à 2,5 milliards d'euros.

Dépense totale de soutien aux ZNI rapportée au client

|

Nombre de clients |

Dépense totale de soutien aux ZNI |

Soutien de l'État par client |

|

|

Total des ZNI |

1 265 344 |

2,5 milliards |

1975,7 euros |

Source : commission d'enquête avec les données DGEC221(*)

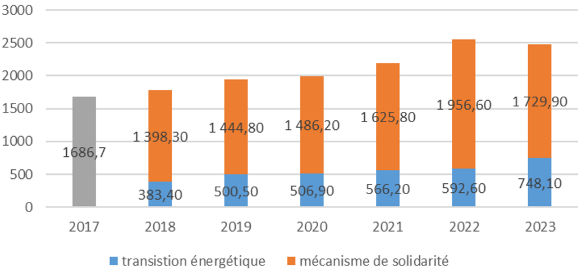

Par ailleurs, en dynamique, le graphique ci-dessous illustre une augmentation de 30 % des crédits budgétaires du programme 345 de 2017 à 2022. La diminution des charges de service public s'établissant à 2 478 M€ au lieu de 2 549.2 M€ à la suite de la baisse des prix des fossiles et de la re-prévision concernant l'exercice 2022.

Évolution du soutien public aux ZNI de 2017 à 2023

Source : DGEC222(*)

La conversion des centrales aux bioliquides est un élément majeur de hausse de ces montants.

2. Les défis auxquels sont confrontées les ZNI

Les ZNI sont schématiquement confrontées à trois grandes difficultés : maîtriser le coût d'un système énergétique qu'elles ne financent qu'en partie ; repositionner correctement les trois objectifs de sécurité énergétique, de production électrique décarbonée et d'autonomie énergétique ; et enfin construire une vision prospective plus solide.

a) Contenir le coût de la transition énergétique

Les dynamiques haussières de ces dernières années sont préoccupantes et nécessitent une action résolue pour contenir les coûts dans un contexte de croissance de la demande électrique et de besoin d'investissements relatifs à la transition énergétique.

(1) Une hausse attendue de la consommation électrique

Les projections de consommation sont réalisées par les gestionnaires de réseau conformément au L.141-9 du code de l'énergie. Les projections actuelles prévoient toutes une croissance de la consommation électrique dans les prochaines années. Pour certains territoires, les prévisions hautes envisagent des augmentations très importantes.

Prévisions de production à horizon 2033

|

Territoires |

Consommation 2021 |

Scénario bas (GWh) pour 2033 |

Scénario haut (GWh) pour 2033 |

% d'augmentation dans les scénarios haut |

|

Corse |

2 074 |

2 803 |

3 015 |

45,4 % |

|

Guadeloupe |

1 737 |

1 548 |

1 826 |

5,1 % |

|

Guyane |

828 |

1 171 |

1 299 |

56,9 % |

|

Martinique |

1 367 |

1 186 |

1 447 |

5,9 % |

|

Réunion |

2 822 |

3 131 |

3 888 |

37,8 % |

|

Mayotte |

353 |

482 |

905 |

156,4 % |

|

St Pierre et Miquelon |

49 |

53 |

59 |

21,0 % |

|

Wallis et Futuna |

22 |

33 |

46 |

108,1 % |

|

Saint Barthélémy |

118 |

178 |

224 |

89,8 % |

|

Saint Martin |

163 |

233 |

262 |

60,7 % |

|

Total |

9 533 |

10 818 |

12 972 |

36,1 % |

Source : DGEC223(*)

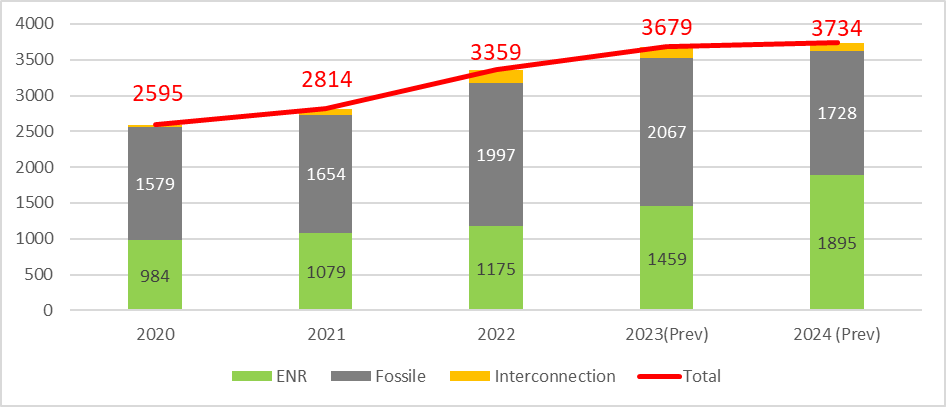

Face à cette croissance attendue de la demande électrique, il convient de constater que l'évolution des coûts de production est déjà assez soutenue ces dernières années. Elle peut en partie s'expliquer par le développement progressif de projets d'EnR dans le cadre des plans énergie climat dans les ZNI, mais également par la hausse du coût des intrants fossiles. Les coûts de production prévisionnels pour 2024 se chiffrent à 3 734 milliards d'euros.

Évolution des coûts de production en volume sur les 4 dernières années (millions d'euros)

Source : DGEC224(*)

En complément de ces dépenses en progression constante, la Cour des comptes a mis en évidence que les coûts de production augmentent beaucoup plus vite que les recettes tarifaires. Autrement dit, la part des recettes tarifaires est de plus en plus réduite, ce qui conduit la Cour à considérer que « la maîtrise des coûts est de moins en moins assurée ».225(*)

(2) La nécessité de développer les actions de maîtrise de la demande d'énergie

Le code de l'énergie prévoit que les actions de maîtrise de la demande d'énergie (MDE) puissent être prises en charge par les charges de service public d'électricité dans la limite des surcoûts de production qu'elles permettent d'éviter. Initialement limitée aux coûts supportés dans les ZNI par le fournisseur historique, cette disposition a été étendue aux collectivités et aux opérateurs publics, dont la liste sera fixée par un décret à venir. Seule la collectivité de Corse a signé une telle convention avec EDF et la CRE.

En janvier 2019, la CRE a délibéré sur les « cadres de compensation », qui constituent des plans d'aide à l'investissement. C'est au niveau de chaque foyer, entreprise ou collectivité que ces aides sont apportées. Elles ciblent, entre autres, les projets d'isolation des bâtiments, l'installation de chauffe-eaux solaires ou de climatiseurs performants.

Ce programme représente un investissement de 530 M€ jusqu'à fin 2024 dans les ZNI. Sur la durée vie des équipements nécessaires, soit entre 20 et 30 ans, il est attendu une réduction de 1,7 Md€ des charges de service public qui financent la péréquation tarifaire. L'accent est mis sur les clients en situation de précarité : 35 % des aides leur sont destinés, soit plus de 180 M€ sur 5 ans.

Une fois déployées, les actions ainsi engagées devraient engendrer des économies d'énergie d'environ 880 GWh/an, près de 10 % de la consommation d'électricité de ces territoires. La réduction des émissions de gaz à effet de serre sera d'environ 590 000 tonnes de CO2 par an soit une baisse de 8 % des émissions liées à la production d'électricité dans ces territoires.

Comme le signale EDF dans la réponse au questionnaire de la commission d'enquête, il faut un accompagnement de ces mesures de maîtrise de la demande : « Ces actions s'inscrivent sur le temps long pour permettre le changement des mentalités et des comportements mais pour autant, nécessitent un accompagnement politique local indispensable. »

La mise en place de signaux tarifaires adaptés doit également être utilisée comme un outil permettant d'obtenir des modifications dans les comportements.

b) Distinguer l'objectif de production électrique décarbonée de l'objectif de souveraineté énergétique et phaser ces objectifs dans le temps

(1) L'actuel objectif « d'autonomie énergétique » est flou, perturbant et inatteignable à horizon 2030

L'article L.100-4 du code de l'énergie établit que « pour répondre à l'urgence écologique et climatique, la politique énergétique nationale a pour objectifs (...) 8° de parvenir à l'autonomie énergétique et à un mix de production d'électricité composé à 100 % d'énergies renouvelables dans les collectivités régies par l'article 73 de la Constitution à l'horizon 2030 ».

La Cour des comptes, dans son rapport sur Les soutiens publics aux Zones Non Interconnectés relève que la notion d'autonomie énergétique n'est pas clairement définie dans la loi.

Elle signale que, jusqu'à présent, la recherche de l'autonomie énergétique s'est focalisée sur l'objectif de supprimer toute importation d'énergie primaire destinée à la production électrique. La recherche de la sécurité d'approvisionnement participe à l'autonomie énergétique. Toutefois, la poursuite de plusieurs objectifs, à savoir la décarbonation de l'énergie, la sécurité des réseaux électriques et la maîtrise des coûts de l'énergie peut conduire à des divergences

Aussi, poser cet objectif d'autonomie énergétique a perturbé l'élaboration des PPE locales dans la mesure où sa logique propre peut entrer en conflit avec d'autres paramètres. L'objectif d'autonomie conduit parfois à faire des choix plus coûteux notamment en termes de moyens de production, de flexibilité et d'investissements dans le réseau.

Supprimer toute importation d'énergie primaire destinée à la production électrique ne se confond pas avec l'autonomie énergétique. En effet, l'électricité consomme environ un tiers du combustible importé. Les deux tiers sont destinés au secteur du transport. Aussi, s'il est possible d'avoir un mix électrique décarboné en 2 ou 3 ans en recourant aux bioliquides, tel n'est pas le cas pour le transport. Aussi, l'objectif d'autonomie énergétique paraît difficilement atteignable pour l'ensemble du mix énergétique à horizon 2030.

En revanche, cette autonomie énergétique entendue comme une production électrique sans importation d'énergie primaire carbonée est à portée de main.

(2) L'objectif de mix électrique décarboné est atteignable pour la majorité des ZNI à horizon 2030

La plupart des territoires sont engagés dans une dynamique de verdissement de leur mix électrique via des moyens décarbonés pilotables.

Les évolutions se concrétisent d'ores et déjà dans deux ZNI. À l'été 2024, la Réunion sera la première ZNI à avoir un mix électrique renouvelable à hauteur 99,9 % avec la conversion finalisée de la centrale EDF de Port-Est aux bioliquides et la conversion à la biomasse solide des deux centrales Albioma de Bois-Rouge et du Gol. En 2028, la Guyane devrait, à son tour, avoir un mix énergétique à 99 % renouvelable avec l'arrivée sur le réseau de la centrale du Larivot en cours de construction.

De nouveaux chantiers ont été actés par les PPE et devraient prochainement débuter en Guadeloupe, avec la conversion de la centrale Albioma du Moule à la biomasse solide d'ici 2027, et à Miquelon, avec le remplacement de la centrale thermique de Miquelon par une centrale thermique conçue pour fonctionner au fioul léger et aux bioliquides, et d'ici 2026.

Par ailleurs, d'autres réflexions sont également en cours dans le cadre des travaux de révision des PPE. En Guadeloupe et en Martinique, il est question de la conversion des centrales au fuel lourd d'EDF d'ici 2030. À Mayotte, est envisagée la conversion des centrales au fuel léger d'EDM d'ici 2030. À Wallis et Futuna, il est aussi prévu la conversion des centrales au fuel léger d'EEWF d'ici 2030. Saint-Barthélemy et Saint-Martin sont concernées par la conversion à la biomasse ou aux bioliquides de leur parc de production d'ici 2030.

Cette première étape de la transition énergétique est essentielle pour maintenir une sécurité d'approvisionnement. Ces équipements jouent un rôle majeur en terme d'inertie et de garantie assurantielle dans ces petits systèmes fragiles et exposés à des aléas climatiques violents.

À terme, ces moyens pilotables décarbonés resteront probablement nécessaires, sans pour autant être largement sollicités, pour garantir l'équilibre entre l'offre et la demande d'électricité, en particulier dans certaines situations défavorables.

(3) L'objectif d'autonomie énergétique pour 2050 semble irréaliste

Interrogé par la commission d'enquête, EDF estime « qu'il sera nécessaire de confirmer par une étude d'impact le caractère réaliste à la fois d'un point de vue technique et économique » de l'objectif d'autonomie énergétique à date, ZNI par ZNI.

Il serait donc pertinent de repousser l'objectif d'autonomie énergétique à 2050.

C'est d'ailleurs ce que prévoyait l'article 2 du projet de loi « Souveraineté énergétique » en ajoutant au II de l'article L.100-4 du code de l'énergie un 6° ainsi rédigé :« 6° De parvenir à un mix de production d'électricité composé à 100 % d'énergies renouvelables dans les collectivités régies par l'article 73 de la Constitution à l'horizon 2030 et à l'autonomie énergétique en 2050. »

(4) Cette clarification donnerait à chaque ZNI le temps de construire un mix de production cible optimal

À court terme, le choix qui a été fait de convertir les centrales existantes à la biomasse, solide ou liquide, est la seule solution qui permette d'atteindre rapidement la décarbonation massive des mix électriques insulaires tout en conservant un coût maitrisé, une garantie de bon fonctionnement de ces systèmes. Le maintien de moyens pilotables joue un rôle assurantiel essentiel pour ces systèmes électriques fragiles et isolés.

Les coûts unitaires potentiellement élevés de ces moyens seront compensés par une utilisation moindre au fur et à mesure de l'utilisation de plus en plus massives des EnR intermittentes.

Ce choix n'obère pas l'évolution des mix à plus long terme.

EDF SEI, en réponse à la commission d'enquête, signalait que « la pérennité de l'utilisation des biomasses dans des installations de production d'électricité, à horizon 2050 par exemple, doit être étudiée tout à la fois d'un point de vue technique (fonctionnement des réseaux et systèmes électriques selon que de telles installations sont présentes ou non), d'un point de vue économique (couts de production d'électricité selon leur présence ou non), d'un point de vue sociétal (impact sur le tissu économique et les emplois locaux) et enfin d'un point de vue « autonomie » (disponibilité et localisation des ressources et des matériels nécessaires selon les scénarios) ».226(*)

La mise en place de mix de production reposant sur le développement massif d'EnR n'est pas sans poser quelques questionnements.

Les sujets sont d'abord techniques et liés à la sûreté d'exploitation. EDF SEI signale à la commission d'enquête qu'il est, par exemple, « essentiel de renforcer la résilience des réseaux électriques pour pouvoir accueillir davantage d'énergies locales intermittentes »227(*). L'entreprise précise « avoir réalisé des études et mis en place des solutions techniques, notamment sur des microsystèmes isolés qui montrent qu'un taux d'insertion élevé du PV passe par un développement également important du stockage afin de rendre des services systèmes nécessaires. L'atteinte de taux d'insertion EnR intermittentes et non-synchrones très élevés de manière pérenne, obtenue sur des micro-réseaux (Ile de Sein, St Georges de l'Oyapock en Guyane par exemple) se heurte à des obstacles technologiques encore importants qui ne permettent pas d'envisager à court terme le passage à l'échelle de ces solutions sur de plus grands systèmes insulaires ».228(*)

Ces enjeux se traduisent ensuite par des questions de coûts. EDF ajoute sur ce point :« la question du coût très élevé d'une solution de production EnR proche de 100 % se pose et il appartient aux pouvoirs publics de se prononcer sur l'optimum technico-économique socialement acceptable »229(*). À titre d'exemple, les moyens de stockage devant être impérativement être mis en place doivent aussi être financés.

Cet horizon de temps est plus à même de pouvoir construire une transition écologique sur des technologies matures, à coût global maîtrisé et soutenable.

L'Islande, une source d'inspiration pour certaines ZNI ?

L'Islande fait partie des rares zones non interconnectées présentant un mix électrique 100 % EnR et un bouquet énergétique primaire composé à plus de 80 % d'EnR.

En 2018, l'île était le 8ème producteur mondial d'électricité géothermique. Sa puissance installée a atteint 755 MW, à comparer avec les 16 MW en France dont 15 MW en Guadeloupe. Cette puissance couvre 30 % de la production électrique islandaise230(*).

Source EnR non-intermittente, la géothermie électrique présente un intérêt pour stabiliser le réseau et pour relever la part d'EnR des zones non interconnectées. À comparer aux mix électriques de la Guadeloupe et de la Martinique peuplées également de plus de 300 000 habitants, et fonctionnant à 80 / 90 % grâce à de l'énergie fossile. L'usage de la géothermie pour le chauffage des bâtiments est également très développé en Islande : 90 % des habitants sont connectés au réseau de chaleur.

Le programme cadre énergétique national nommé « Master Plan »231(*) va plus loin que la Programmation Pluriannuelle de l'Énergie en France pour la géothermie, car il sélectionne des sites potentiels stratégiques pour le développement de futurs actifs de production géothermiques et détaille la faisabilité économique et l'impact environnemental de ces projets afin de faciliter la prise de décision des investisseurs.

Le Master plan232(*) entré en vigueur en 2013 répertorie et analyse plus de 90 sites potentiels de centrales hydroélectriques et géothermiques qui sont classés en 3 catégories : les sites qui peuvent donner lieu à des licences, les sites qui demandent des études complémentaires et les sites exclus de l'exploitation. Le rendement énergétique potentiel des sites et leur impact sur l'environnement sont communiqués.

La valeur juridique du Master Plan est forte : les collectivités locales ne peuvent pas s'opposer aux décisions du Plan sur les sites identifiés. Il existe un dispositif de révision permettant de reclasser les sites.

La France et l'Islande ont une coopération technique en matière de géothermie : accord de coopération industrielle entre les entreprises Verkis et Clemessy, partenariat de coopération universitaire entre l'INSA de Strasbourg et l'Université de Reykjavik, etc.

Un renforcement de cette coopération pourrait être bénéfique aux ZNI : Guadeloupe, Martinique, La Réunion, etc.

Source : Commission d'enquête233(*)

c) Construire une prospective globale et transverse sur tout le périmètre énergie

(1) Les faiblesse de la programmation actuelle

Dans son rapport de 2023, la Cour des comptes a livré une appréciation sévère des PPE locales : « il n'est ainsi à ce stade pas démontré que les PPE constituent un instrument adapté à un développement rationnel des capacités électriques des ZNI qui tout en garantissant la sécurité et l'équilibre de leurs réseaux électriques permettrait une décarbonation de la production électrique au moindre coût »234(*). Elle concluait sur l'échec d'un processus paralysé par des retards préoccupants235(*).

Les PPE pourraient être améliorés en tant qu'outils :

- la Cour des comptes a formulé plusieurs recommandations sur ce point, dont celle de « systématiser, homogénéiser et publier l'évaluation de la mise en oeuvre des PPE de chacune des ZNI » ;

- la DGOM propose, dans sa réponse à la commission d'enquête « d'alléger les procédures d'adoption des PPE, en réduisant le nombre d'avis préalables afin de débloquer les PPE en retard. Cela nécessitera le cas échéant une modification des articles de référence du code de l'énergie »236(*) ;

- EDF, en réponse au questionnaire de la commission d'enquête, avance qu'il serait utile de « mettre en place une gouvernance locale et nationale de l'élaboration des PPE pour garantir des délais d'élaboration compatibles avec les échéances de renouvellement des PPE » ;

- EDF indique aussi qu'il faudrait « adapter les travaux et les attendus des PPE pour une meilleure prise en compte, lors de l'élaboration des PPE, des enjeux économiques de ces PPE, et leur acceptabilité par la collectivité nationale ; de la faisabilité technique et temporelle des PPE promulguées (maturité des technologies, adaptation des systèmes électriques, adaptation et prise en compte des réseaux électriques) ; de la faisabilité « opérationnelle » des PPE promulguées (taille et dynamisme des entreprises locales, capacités d'investissement du tissu économique et des particuliers) ».

Au-delà, il convient d'apporter deux changements majeurs à la programmation actuelle.

(2) La nécessité d'une projection stratégique à moyen et long terme

La Cour des comptes souligne le déficit de projection stratégique à long terme. Ces territoires n'ont pas de document exposant les différentes options détaillant des mix de production cibles à l'horizon 2050 et évaluant le chemin critique pour y arriver à l'image de ce qui existe pour éclairer, en métropole, les décisions politiques à prendre.

« Aucun scénario cible n'est adopté pour chacun des territoires et le point d'aboutissement de la succession des cycles de 5 ans n'est jamais explicité ex ante. Il ne peut donc pas faire l'objet d'une décision politique claire. Pourtant, la notion de parc de production cible est indispensable pour traiter des investissements qui, du fait de leur longue durée de vie, engagent les charges de SPE à moyen et long terme. ».237(*)

Le Cour des comptes en tirait la recommandation suivante : « demander aux gestionnaires de réseau des ZNI des scénarios chiffrés de mix de production cible à l'horizon 2040 selon les territoires, assortie d'une analyse des besoins de développement et de renforcement des réseaux en découlant ».238(*)

Les PPE pourraient suivre cette tendance et porter sur des périodes plus longues pour donner plus de visibilité aux différents acteurs sur les objectifs énergétiques de chaque territoire.

Cet horizon permettait aussi de poursuivre la réflexion pour les territoires qui disposent d'un faible potentiel de développement des énergies renouvelables locales, notamment Saint-Pierre-et-Miquelon, ainsi que de ceux qui connaissent des risques cycloniques qui nécessitent la mise en place de solutions techniques non intermittentes, comme les Antilles et les départements de l'océan indien.

(3) L'impératif d'une vision globale sur tout le périmètre énergie

Les PPE locales restent encore aujourd'hui très centrées sur la production d'électricité, et les économies d'énergie électrique. Le sujet des mobilités devrait y prendre plus de place, compte-tenu du poids de ce secteur dans la demande énergétique de ces territoires, dans les ressources apportées aux collectivités.

L'augmentation des périodes couvertes par les PPE pourrait en ce sens aider à s'interroger sur le paradigme actuel du tout véhicule individuel à une complémentarité des différents modes de déplacement.

Ce cadre permettrait d'organiser une visibilité / régularité suffisante pour assurer le développement effectif des moyens définis par les PPE : prix des obligations d'achat alignés avec les coûts des filières et les objectifs des PPE, appels d'offre réguliers et avec visibilité suffisante, etc.

Les transports : angle mort impensé de la transition énergétique dans les ZNI ?

« La DGOM attire l'attention sur le nécessaire développement de l'électrification de la mobilité dans les ZNI, qui va représenter un défi majeur.

Ce point d'attention a d'ailleurs été souligné par la Cour des comptes, qui recommande la mise en oeuvre de plusieurs actions auxquelles souscrit la DGOM :

- le renforcement les aides à l'acquisition des véhicules électriques pour les consommateurs ultramarins adaptées à leur pouvoir d'achat ;

- la conception d'un modèle fiscal alternatif pour les collectivités en remplacement des recettes perçues sur les produits pétroliers : un recours massif aux véhicules électriques réduit la consommation de carburants, dont la taxation finance environ 50 % du budget des collectivités ;

- la nécessité d'agir notamment sur le pilotage automatisé des recharges (bornes de recharge intelligentes) et de développer les solutions de stockage pour accueillir un nombre croissant de véhicules électriques

Ainsi, en articulation avec les PPE en cours de révision, il pourrait être proposé la mise en place de plans régionaux de déploiement des infrastructures de recharge pour véhicules électriques, par les collectivités avec les parties prenantes concernées, comme recommandé par la cour des comptes. »

Source : DGOM239(*)

* 210 Réponse au questionnaire de la commission d'enquête.

* 211 À noter que ce texte ne s'applique pas aux collectivités de Saint-Martin et Saint-Barthélemy qui disposent de la compétence énergie sur leur territoire et devront prendre leurs propres arrêtés.

* 212 DGEC, réponse écrite au questionnaire de la commission d'enquête

* 213 Fédération des entreprises de l'outre-mer, rapport La transition énergétique, une chance pour les outre-mer, 2023, disponible sur ce lien : https://www.synergile.fr/wp-content/uploads/2023/08/Les-entreprises-au-coeur-de-la-transition-energetique_Synthese-du-cycle-de-seminaire-FEDOM_juillet2023.pdf

* 214 DGEC, réponse écrite au questionnaire de la commission d'enquête.

* 215 Cour des comptes, Les soutiens publics aux zones non interconnectées (ZNI), avril 2023. 2

* 216 CRE, rapport annuel 2021, 2021.

* 217 Cour des comptes, op. cit.

* 218 CRE, réponse au questionnaire de la commission d'enquête.

* 219 Fédération des Entreprises des Outre-mer (FEDOM), op.cit.

* 220 Ibid.

* 221 Réponse au questionnaire de la commission d'enquête.

* 222 DGEC, réponse au questionnaire de la commission d'enquête. Pour information, la distinction entre les sous actions « transition énergétique » et « mécanisme de solidarité » ne s'opère qu'à partir de 2018.

* 223 DGEC, réponse au questionnaire de la commission d'enquête.

* 224 DGEC, réponse au questionnaire de la commission d'enquête. Infographie construite sur la base des délibérations de la CRE 2021, 2022 et 2023.

* 225 Cour des comptes, op. cit.

* 226 EDF, réponse au questionnaire de la commission d'enquête.

* 227 Ibid.

* 228 Ibid.

* 229 Ibid.

* 230 Source : https://orkustofnun.is/gogn/Talnaefni/OS-2019-T006-01.pdf

* 231 Source : Master Plan http://www.ramma.is/english/

* 232 Issu de la loi islandaise (48/2011) sur l'environnement et l'utilisation de l'énergie.

* 233 Sur la base d'éléments transmis par le ministère de l'économie et des finances, Direction générale du Trésor, Service Économique Régional pour les Pays Nordiques, Ambassade de France en Suède.

* 234 Cour des Comptes, Les soutiens publics aux zones non interconnectées (ZNI), avril 2023.

* 235 Le code de l'énergie prévoit que les PPE couvrent une décennie, sous la forme de deux périodes de cinq ans, avec une révision au moins tous les cinq ans. Les premières PPE des ZNI, couvrant les périodes 2018-2023 et 2023-2028, auraient dû faire l'objet de révisions publiées à la fin de l'année 2018. Début 2023, seule la PPE révisée de La Réunion avait été publiée - avec plus de trois ans de retard, en avril 2022. Les autres révisions ont au moins quatre ans de retard.

* 236 DGOM, réponse au questionnaire de la commission d'enquête.

* 237 Cour des comptes, op. cit.

* 238 Cour des comptes, op. cit.

* 239 DGOM, réponse au questionnaire de la commission d'enquête.