N° 685

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 12 juin 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) par la mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France,

Par M. Jean-François HUSSON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Suite à la révélation par voie de presse, le 20 mars dernier, d'un déficit public susceptible de s'établir à 5,6 % du PIB en 2023, contre une prévision en fin d'année dernière de 4,9 %, et au contrôle sur pièces et sur place réalisé par le rapporteur général, Jean-François Husson, la commission des finances a créé, sous l'impulsion de son président Claude Raynal, dès le 27 mars, une mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France.

I. UN DÉFICIT PUBLIC EN 2023 À 5,5 % DU PIB : UN NIVEAU INATTENDU ET INÉDIT HORS PÉRIODE DE CRISE, QUI AURA DES RÉPERCUSSIONS SUR 2024

A. UN DÉFICIT JAMAIS ATTEINT HORS PÉRIODE DE CRISE ET DONT LA RESPONSABILITÉ INCOMBE AU BUDGET DE L'ETAT

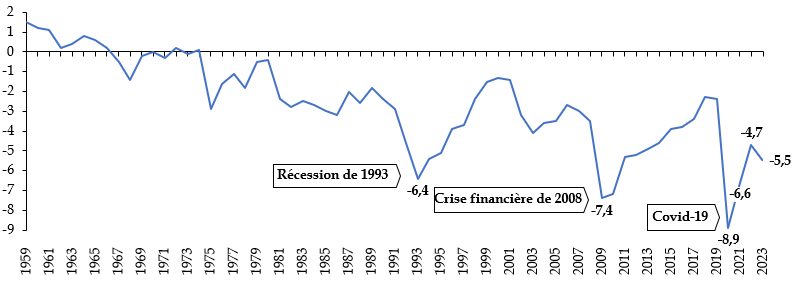

Le déficit public en 2023 a atteint le niveau inédit, hors période de crise, de 5,5 % du PIB. Des niveaux plus élevés de déficit n'étaient intervenus, au cours de la Vème République, qu'au moment de la récession de 1993, faisant suite à la réunification de l'Allemagne et à la crise du système monétaire européen, au lendemain de la crise financière de 2008 et lors de la crise sanitaire de la covid-19, épisodes où l'État a dû faire face à la fois aux conséquences de la dégradation de l'activité et à la nécessité de soutenir l'économie.

Évolution du solde public de la France sous la Vème République

(en pourcentage du PIB)

Source : commission des finances, d'après les données de l'Insee

Le déficit public entre 2017 et 2023 connaît une augmentation massive, passant de 3,4 % (et même 2,3 % en 2018) à 5,5 % du PIB, et, en milliards d'euros, de 77 à 154 milliards d'euros, soit un doublement.

Cette évolution est essentiellement le fait du budget de l'État et de ses opérateurs, dont le déficit est passé dans cette période de 3,6 à 5,6 % du PIB. Si la dépense locale a certes été plus élevée que prévu, il est éminemment contestable de rendre les collectivités territoriales responsables de la dégradation des comptes publics.

Évolution du solde des différentes catégories d'administrations entre 2017 et 2023

(en pourcentage du PIB)

Source : commission des finances, d'après les chiffres de l'Insee

B. UNE ERREUR DE PRÉVISION S'EXPLIQUANT ESSENTIELLEMENT PAR DES RECETTES PLUS FAIBLES QU'ATTENDUES ET PAR LE MANQUE DE PRUDENCE DU GOUVERNEMENT

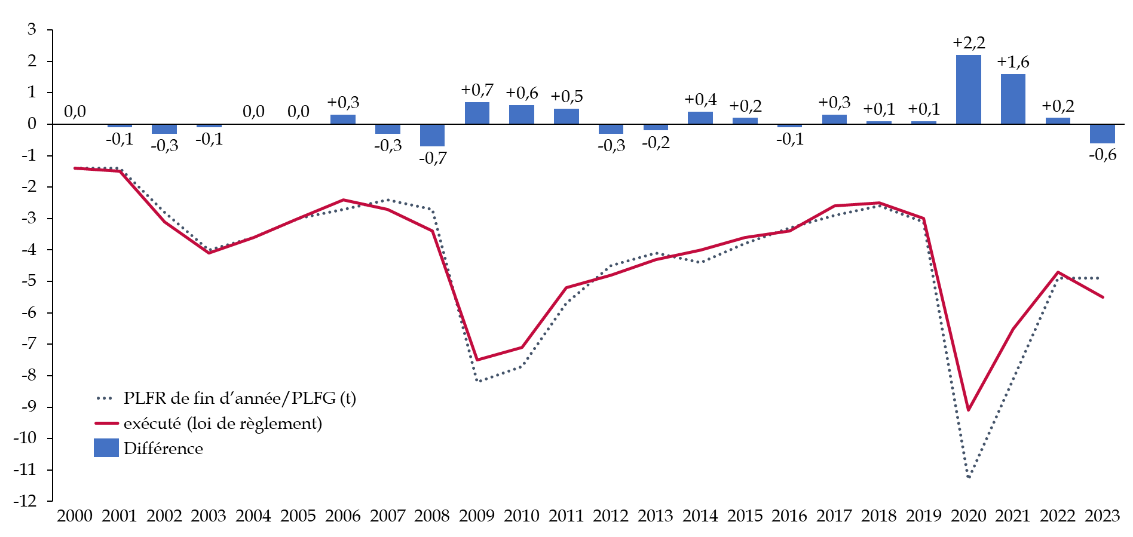

Ce niveau particulièrement élevé de déficit n'était pas prévu, ni à l'issue de l'examen du projet de loi de finances pour 2023, qui prévoyait un solde public de - 5 % du PIB pour l'année à venir, ni lors de l'examen des textes financiers de la fin de l'année 2023 (loi de programmation des finances publiques pour 2023-2027, loi de finances de fin de gestion pour 2023, loi de finances pour 2024), qui anticipaient un solde de - 4,9 % du PIB pour 2023.

L'écart de 0,6 point de PIB entre les prévisions et le solde exécuté est inédit : sur les 25 dernières années, un tel écart n'a été observé qu'en 2008, lors de la crise financière.

Écart entre le solde prévu par le

projet de loi de finances rectificative

de fin d'année (ou de fin de

gestion) et le solde exécuté depuis 2000

(en pourcentage du PIB)

Source : commission des finances, d'après les documents budgétaires depuis 2000

À la différence de l'année 2008, l'écart entre les prévisions et l'exécution n'est pas dû à une erreur de prévision de croissance, celle-ci s'étant élevée à + 0,9 % en 2023, proche du + 1 % prévu, mais à un niveau de recettes plus faible qu'espéré. En effet, à politique fiscale inchangée, un même niveau de croissance peut affecter différemment le déficit public, en particulier parce que les prélèvements obligatoires ne réagissent pas avec la même intensité - on parle d'élasticité - à la croissance du PIB. Ainsi, en 2023, l'élasticité des prélèvements obligatoires au PIB, qui est en moyenne de 1, a atteint le niveau particulièrement bas de 0,4, après des années 2021 et 2022 exceptionnelles (1,2 et 1,5), associées à des niveaux de recettes exceptionnelles.

Si le retournement de 2023 avait été anticipé par le Gouvernement, qui prévoyait une élasticité de 0,6, son ampleur avait été sous-estimée. L'année 2023 apparaît, de ce point de vue, comme une normalisation suite aux niveaux exceptionnels des années précédentes, sans doute difficile à apprécier précisément mais pas impossible, puisqu'une élasticité de 0,2 avait été observée en 2013.

S'agissant du budget de l'État, la dégradation du déficit par rapport à la prévision initiale s'explique par des moins-values fiscales de grande ampleur, malgré des expédients budgétaires pour limiter la dépense en fin d'année.

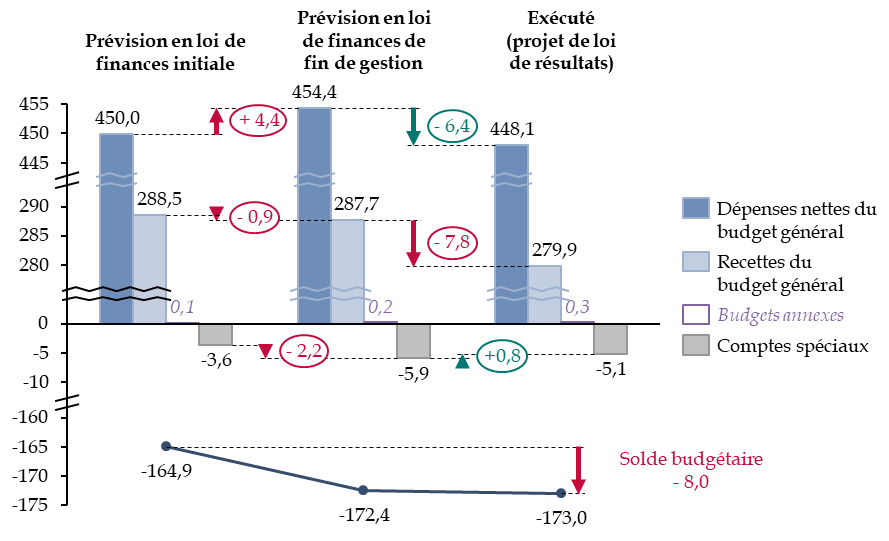

Le déficit budgétaire de l'État, prévu à 164,9 milliards d'euros par la loi de finance initiale pour 2023, puis à 172,4 milliards d'euros en loi de finances de fin de gestion, a finalement été de 173,0 milliards d'euros en exécution, soit 8 milliards de plus que prévu initialement.

Évolution des prévisions budgétaires de l'État pour l'exercice 2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires. Dépenses et recettes nettes des remboursements et dégrèvements d'État, hors fonds de concours

La moins-value constatée sur les recettes par rapport à la prévision de fin d'année (- 7,8 milliards d'euros), atteint un niveau inédit dans l'histoire récente et n'aurait pas eu lieu si les prévisions avaient été établies à un niveau plus réaliste.

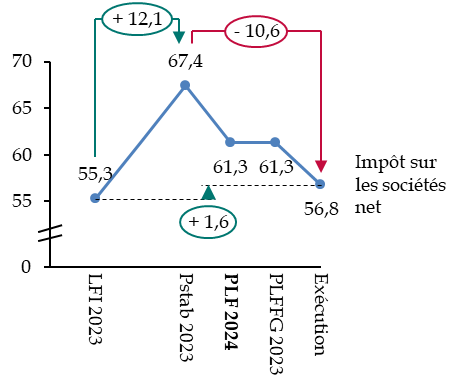

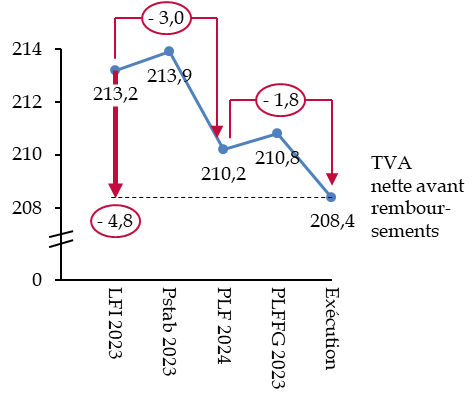

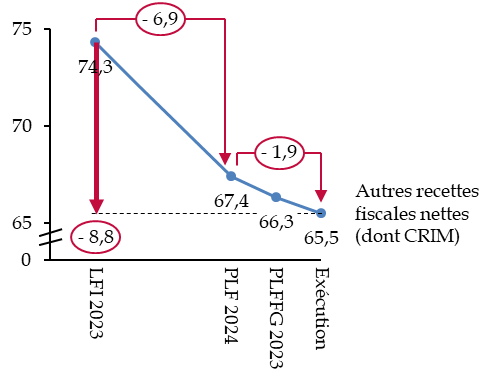

Les recettes fiscales s'avèrent toutes inférieures à des prévisions gouvernementales mal justifiées et imprudentes

Évolution des prévisions et

exécution

des principales recettes fiscales nettes en

2023

(en milliards d'euros)

|

|

|

|

Source : commission des finances, à partir des documents budgétaires. PLF : projet de loi de finances. LFI : loi de finances initiale. PLFFG : projet de loi de finances de fin de gestion. CRIM : contribution sur la rente inframarginale de la contribution d'électricité.

La contribution sur la rente inframarginale (CRIM) de la production d'électricité a été estimée à 12,3 milliards d'euros en loi de finances 2023, en se fondant sur un prix spot de l'électricité supérieur à 500 euros par mégawattheure. Cette estimation relevait d'un pari risqué, car ce prix n'a été atteint que pendant quelques semaines à l'été 2022 et le prix spot a chuté au cours des semaines suivantes, y compris dès l'examen du projet de loi de finances. Le Gouvernement aurait par ailleurs pu anticiper le fait que la situation financière d'EDF réduirait la recette de plusieurs milliards d'euros, en raison de la disposition permettant le report de déficit d'une période de taxation à l'autre. Quoi qu'il en soit, fonder l'intégralité de l'équilibre budgétaire d'une année sur une recette nouvelle, unanimement reconnue comme incertaine, manquait de prudence.

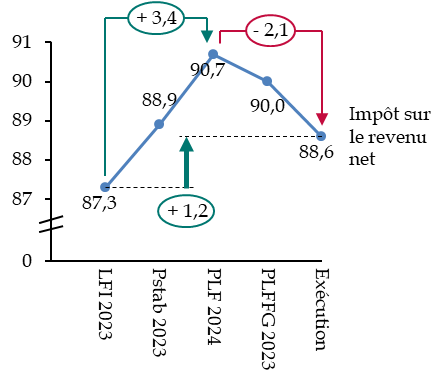

S'agissant de l'impôt sur les sociétés (IS), le Gouvernement, dans le cadre du programme de stabilité présenté en avril, a fondé une réduction de 5,0 % à 4,9 % de la prévision de déficit public en 2023 sur l'hypothèse d'un accroissement de 12,1 milliards d'euros du produit de cet impôt par rapport à la loi de finances initiale, sans le dire explicitement dans le document du programme de stabilité. Aucune justification économique n'a pu être apportée pour expliquer ce niveau, pourtant unique dans l'histoire récente.

Si cette évaluation a été quelque peu réduite par la suite, le produit d'IS, et tout particulièrement celui du « cinquième acompte » versé en fin d'année, est resté fixé à un niveau étonnamment élevé, alors même que la difficulté à le prévoir aurait dû conduire à une estimation prudente. Le Gouvernement, en soulignant que la moins-value d'IS provenait de ce cinquième acompte, a omis de préciser que la raison en était moins le niveau de l'IS perçu que la prévision qui avait été trop élevée. La mission d'information recommande donc de ne pas inclure de prévision pour le cinquième acompte, net de l'autolimitation, en raison de l'impossibilité à prévoir son montant et son effet sur les recettes d'IS.

Il est ainsi permis de se demander si le Gouvernement n'a pas cherché coûte que coûte à maintenir ses objectifs de déficit public en affichant des prévisions de recettes fiscales compensant l'effondrement des recettes attendues pour la CRIM.

L'exécution du déficit proche des dernières prévisions est permise par une réduction des dépenses qui résulte, non pas d'économies (difficiles à réaliser à ce stade de l'année), mais du décalage de dépenses vers l'exercice 2024, ainsi que d'économies de constatation.

|

Décalage sur 2024 de dépenses sur la mission Défense » : |

Report à 2024 du financement de la fin du guichet « aide aux entreprises énergo-intensives » : |

Moindre recours des collectivités au « filet de sécurité » mis en place par l'État pour faire face aux prix de l'énergie : |

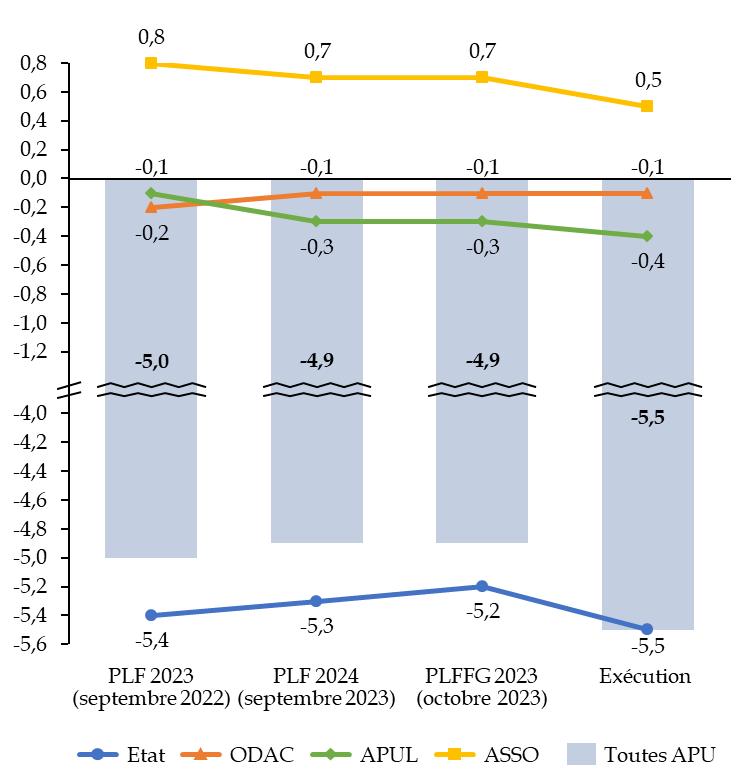

S'agissant des administrations publiques locales, le solde prévu au moment de l'examen du budget 2023 était de - 0,1 % du PIB, mais de - 0,3 % du PIB lors de l'examen de la loi de finances de fin de gestion. Le solde exécuté s'est trouvé plus faible encore, à - 0,4 % du PIB. Si les grandes tendances avaient été identifiées en fin d'année 2023 - dynamisme de l'investissement local et recettes de droits de mutation à titre onéreux (DMTO) en baisse - elles ont été sous-estimées.

Évolution des estimations de solde par

catégorie d'administration

entre le projet de loi de finances pour

2023 et l'exécution

Source : commission des finances, d'après les documents budgétaires

Quant aux administrations de sécurité sociale, leur solde, qui avait été anticipé à + 0,7 % de PIB lors de l'examen du PLFFG 2023, s'est avéré en retrait, à + 0,5 % du PIB, principalement du fait d'une estimation trop optimiste de l'évolution de la masse salariale, à l'origine d'une surestimation des cotisations et contributions sociales. Dans la mesure où ces dernières représentent 28 % des recettes publiques, une erreur, même faible, de prévision sur cette masse salariale a en effet des conséquences importantes sur la prévision des recettes publiques.

Enfin, l'effet du passage de la base 2014 à la base 2020 des comptes nationaux effectuée par l'Insee sous l'impulsion d'Eurostat est à l'origine de 0,14 point sur le 0,6 point d'écart entre la prévision du PLFG 2023 et l'exécution.

C. LA DÉGRADATION DE 2023 AURA DES EFFETS SUR LE DÉFICIT EN 2024

Cette forte dégradation du déficit pour 2023 aura, du fait d'un effet base, un impact important sur l'année 2024. En particulier, si les recettes ont été moindre qu'attendues en 2023, c'est que la base taxable sur laquelle elles sont assises a évolué moins vite que prévue et que, conséquemment, elle sera également moins large que prévue pour 2024. Au demeurant, l'évolution des recettes est toujours tributaire de la dimension cyclique de l'élasticité des prélèvements obligatoires au PIB, évaluée pour le moment à 0,8 pour 2024, mais soumise à de fortes incertitudes. À titre d'exemple, le mauvais résultat sur l'impôt sur les sociétés en 2023 permet d'ores et déjà de craindre un produit de cet impôt inférieur aux prévisions en 2024.

II. FACE AUX DONNÉES ET REMONTÉES D'INFORMATIONS, L'IMPRUDENCE ET L'INACTION DU GOUVERNEMENT

A. LE MANQUE DE PRUDENCE DU GOUVERNEMENT, OU COMMENT SE CONVAINCRE DE L'EFFICACITÉ DE SA POLITIQUE

Le niveau exceptionnellement élevé des élasticités enregistrées en 2021 et 2022 aurait dû être davantage pris en compte dans la préparation du budget pour 2023, tout autant que le mouvement général de baisse des prélèvements et de développement des niches sociales opéré depuis 2017, qui pouvait difficilement laisser envisager un dynamisme soutenu des recettes publiques à moyen terme. En particulier, l'exécution 2023 a montré que l'impact de la baisse du taux d'impôt sur les sociétés de 33 % à 25 % sur son produit devait être plus nuancé que ne l'indique le Gouvernement.

Les perturbations de l'activité économique engendrées par la succession de crises sanitaire, inflationniste et énergétique, auraient dû conduire à davantage de prudence au regard des prévisions de recettes des grands impôts traditionnels, et à plus forte raison des impôts nouveaux comme la CRIM. À cet égard, une présentation sous forme d'intervalles de confiance des prévisions de croissance et de solde public, qui a déjà existé par le passé, devrait être mise en place.

La différence entre les deux quinquennats d'Emmanuel Macron est à cet égard patente. Au début du premier quinquennat, l'exécutif se montrait plus prudent dans ses prévisions, ce qui lui permettait, le cas échéant, d'afficher ex post des niveaux de déficit meilleurs qu'attendus. Désormais, le Gouvernement semble porté par un optimisme déraisonné, peut-être pour attester de l'efficacité de la politique économique menée depuis sept ans ou pour afficher un prétendu volontarisme qui ne convainc plus que lui-même.

Il s'agit là d'un bien mauvais calcul, puisqu'il porte atteinte à la crédibilité de la France et de son Gouvernement. Il a finalement abouti à la dégradation de la notation de la France par Standard & Poor's le 31 mai 2024, largement justifiée par le dérapage budgétaire de l'exercice 2023.

B. UN PILOTAGE DES CRÉDITS CARACTÉRISTIQUE D'UNE MAUVAISE GESTION BUDGÉTAIRE

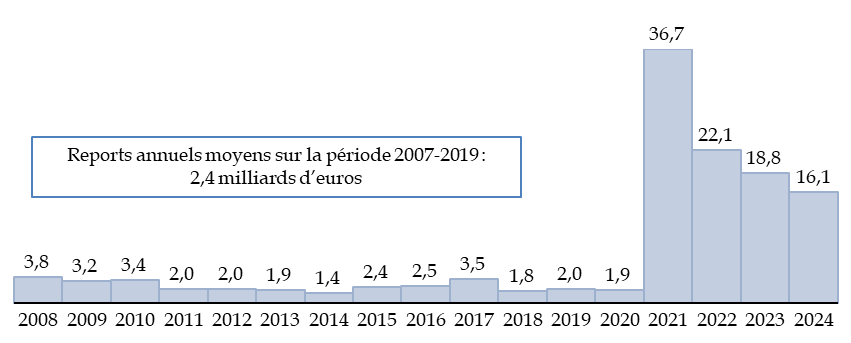

Depuis 2020, le Gouvernement a pris l'habitude de reporter des montants massifs de crédits non consommés d'année en année, ce qui constitue une entorse majeure et nouvelle, fortement contestée par la commission des finances, au principe de l'autorisation annuelle du budget.

Montant des reports de crédits de paiement

sur les programmes du budget général

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Alors que le Gouvernement explique que ces reports sont impossibles à prévoir à l'avance, la mission a pu constater qu'ils résultent en réalité de négociations entre les ministères et qu'ils font l'objet de prévisions de plus en plus fines au cours de l'année. Il s'agit donc bien d'une politique systématique qui établit un circuit parallèle d'exécution des crédits, à l'opposé des principes de transparence et de bonne gestion des crédits. Elle est à proscrire.

Autre mauvaise pratique budgétaire : la loi de finances initiale 2024 prévoit des crédits en hausse pour l'ensemble des ministères, pour qu'un mois et demi plus tard le Gouvernement annule 10 milliards d'euros, en urgence, et qu'au même moment 16 milliards d'euros de crédits soient reportés. Ce pilotage par à-coups se substitue à une politique budgétaire solide qui permettrait à la fois de redresser les comptes publics et de donner tant au Parlement qu'aux gestionnaires de programmes budgétaires la visibilité nécessaire.

C. LA PROCRASTINATION COUPABLE D'UN GOUVERNEMENT QUI NE TIENT PAS COMPTE DES ALERTES DE SON ADMINISTRATION

Dans le cadre de la préparation du PLFFG pour 2023 et du PLF pour 2024, il était difficile pour le Gouvernement de retenir des hypothèses différentes de déficit tant pour 2023 que pour 2024. Certaines des notes adressées au ministre pouvaient certes laisser présager un dérapage des comptes publics, mais un rééquilibrage en fin d'année, qui est une situation assez commune, n'était pas exclu.

Une dégradation assez nette commence toutefois à se faire sentir à partir de fin octobre : deux notes du 30 octobre concernant les recettes d'impôt sur le revenu et de TVA indiquent des moins-values par rapport aux prévisions. Celle-ci se confirme par une note annotée « très signalée » du 27 novembre 2023 indiquant une diminution sérieuse des recettes de TVA par rapport aux prévisions et comprenant une remarque manuscrite lourde de sous-entendus du directeur général des finances publiques indiquant que « ce n'est pas une bonne nouvelle... ». Cette série d'indices converge vers une première révision à la baisse de la prévision de solde public pour 2023 à hauteur de - 5,2 % du PIB, communiquée au ministre dans une note du 7 décembre 2023 de la direction générale du Trésor et de la direction du budget.

Certes, cette note recommande de ne pas communiquer autour de cette prévision encore entourée de forts aléas. Pour autant, comme par le passé, le Gouvernement aurait pu décider d'actualiser les articles liminaire et d'équilibre du projet de loi de finances, sur le fondement notamment de remontées concernant les recettes fiscales. La décision d'actualiser ou non les articles liminaire et d'équilibre du projet de loi de finances résulte d'un choix politique.

En l'occurrence, pour le PLF 2024, cette absence d'actualisation a privé les parlementaires des informations dont le Gouvernement disposait sur la réalité de la situation budgétaire du pays. Elle a en particulier privé les députés, appelés à se prononcer sur une motion de censure déposée par l'opposition dans le cadre de la procédure prévu par l'article 49-3 de la Constitution, de voter en pleine connaissance de cause.

Le ministre des finances a eu beau estimer qu'il n'avait pas à corriger « des chiffres de déficits sur la base de présomptions qui (...) se sont avérées lacunaires sur certains points et fausses sur d'autres », ces chiffres n'étaient faux que dans la mesure où ils sous-estimaient encore l'ampleur de la dégradation mais ils s'avéraient plus proches de la réalité que les prévisions initiales.

Le manque de rigueur du programme de stabilité et l'absence de projet de loi de finances rectificative confirment que le Gouvernement ne prend pas la mesure de l'enjeu et n'écoute pas suffisamment son administration

La mission d'information a par ailleurs découvert que les prévisions de croissance retenues pour 2024 dans le programme de stabilité (+ 1 %) différaient des prévisions techniques préparatoires à ce document et issues des services (+ 0,8 %). Elle a ainsi identifié une réelle confusion dans la nature de l'exercice de prévision qui, par nature, est technique, mais qui, sous l'influence du Gouvernement, devient politique. Comme Bruno Le Maire l'a affirmé devant la mission, « il m'appartient de prendre des décisions politiques. Or, afficher un objectif de croissance est également une décision politique : mon rôle consiste à fixer une ambition, pas simplement une évaluation ». Les taux de croissance encadrant le budget sont pourtant systématiquement présentés comme des prévisions, jamais comme des objectifs. Ils impactent par ailleurs les prévisions de déficits publics, qui ne peuvent dès lors plus être considérés comme des prévisions mais comme des objectifs voire des « voeux pieux ».

III. UNE RÉTENTION D'INFORMATION PROBLÉMATIQUE ET NON CONFORME À LA LOLF

A. UN PARLEMENT PRIVÉ DE L'INFORMATION NÉCESSAIRE À L'EXERCICE DE SES PRÉROGATIVES ET NOTAMMENT LE VOTE DU BUDGET

Les travaux de la mission ont mis au jour les graves lacunes dans les informations dont la commission des finances dispose de la part du Gouvernement et qui ne permettent pas d'éclairer pleinement la décision d'autorisation budgétaire donnée à l'occasion de l'examen de textes financiers. Il est notamment nécessaire de transmettre au Président et au Rapporteur général des deux commissions des finances (sous une forme sécurisée), les notes techniques des administrations relatives aux prévisions macroéconomiques, de déficit public et de recettes.

En outre, les commissions des finances des deux assemblées doivent être saisies sans délai en cas d'alerte sur une possible sortie des estimations hors des intervalles de confiance donnés dans le plus récent texte ou projet de texte financier.

Le texte sur lequel les informations sont les plus parcellaires est le programme de stabilité présenté en avril. Il est nécessaire d'enrichir considérablement l'information associée à ce document, qui engage la France vis-à-vis de ses partenaires européens, en particulier par une présentation des hypothèses de recettes fiscales, impôt par impôt, qui sous-tendent l'équilibre budgétaire présenté dans le document.

Le Gouvernement doit par ailleurs mettre un terme à la pratique excessive des reports de crédits. Il doit également améliorer l'information du Parlement sur les conséquences des décrets ouvrant ou annulant des crédits, qui ne sont pas retracées de manière satisfaisante dans les lois de finances rectificatives ultérieures afférentes au même exercice. Cela passe par une documentation précise des ouvertures et annulations de crédits réalisées par voie de décret en cours d'année (reports, décrets d'avance ou d'annulation...).

Quelles qu'aient été les raisons ayant animé Bruno Le Maire et Thomas Cazenave, ils ont fait le choix de ne pas communiquer au Parlement, pas même aux Rapporteurs généraux et Présidents des commissions des finances, les informations relatives à la dégradation probable des comptes publics en 2023 dont ils disposaient dès l'automne.

Plus grave au regard du respect de la loi organique relative aux lois de finances (LOLF), afin de comprendre l'impact du plan de 10 milliards d'euros d'économies prévu par le décret d'annulation du 21 février 2024, le ministère des finances a été interrogé par le président et le rapporteur général, le 28 février 2024, sur le niveau qu'atteindrait le déficit public en 2024 sans les annulations de crédit portées par ce décret. La seule réponse du Gouvernement fut, le 5 mars 2024, un renvoi au programme de stabilité qui serait présenté en avril. Or, la mission a pu consulter dans le cadre de ses travaux une note de la DG Trésor du 16 février 2024 qui comportait précisément cette information en faisait état d'une prévision de solde public de - 5,7 % du PIB pour 2024. Cette note n'a pas été transmise à la commission des finances, contrairement à ce qu'impose l'article 57 de la LOLF, selon lequel tout renseignement d'ordre administratif et financier relatif aux finances publiques demandé par les présidents et rapporteurs généraux des commissions des finances doit leur être fourni.

B. L'AMÉLIORATION DE L'INFORMATION DU HAUT CONSEIL DES FINANCES PUBLIQUES PERMETTRAIT AU PARLEMENT DE MUSCLER SES CAPACITÉS D'ANALYSE

Enfin, l'information dont dispose le HCFP, sur les avis duquel s'appuie le Parlement pour mener à bien son analyse des textes financiers et du programme de stabilité, doit être améliorée. Son mandat a en effet été élargi par la loi organique du 27 décembre 2021 relative à la modernisation de la gestion des finances publiques, qui prévoit que les avis du HCFP portent désormais sur le réalisme des recettes et des dépenses inscrits dans les textes financiers. Il paraît indispensable, pour permettre au HCFP de respecter ce mandat, de lui donner accès aux notes fournies par l'administration, qu'il s'agisse des prévisions de recettes fiscales, de croissance ou de déficit public.

Pour améliorer l'information dont dispose le Parlement, les prérogatives du HCFP gagneraient également à être élargies dans le cadre d'un « recalibrage » du projet de loi de finances au cours de la discussion d'automne du PLF. Celui-ci serait saisi d'un document de mise à jour des hypothèses macroéconomiques pour l'année en cours et ses conséquences sur l'année à venir présenté par le Gouvernement, et pouvant donner lieu à des amendements d'actualisation sur les articles liminaire et d'équilibre.