C. DES OUTILS JURIDIQUES PAS ENCORE AU NIVEAU OU SOUS-EXPLOITÉS

1. La présomption de blanchiment, un avantage tactique qui doit trouver toute sa place dans notre stratégie contre le narcotrafic

Schématiquement, le blanchiment se décline en trois phases techniques, qui constituent le « cycle de lavage » :

1° le placement, pour distendre le lien entre le détenteur et les fonds acquis illégalement ;

2° l'empilement ou la dissimulation, qui permet de distordre ce lien en recourant à diverses techniques et opérations, plus ou moins sophistiquées ;

3° la conversion ou l'intégration, qui permet de totalement dissoudre le lien entre le détenteur initial et les fonds acquis illégalement, tout en réintégrant ces derniers dans l'économie légale.

Ces trois phases se retrouvent dans la définition du blanchiment prévue à l'article 324-1 du code pénal, le blanchiment étant considéré comme « le fait d'apporter un concours à une opération de placement, de dissimulation ou de conversion du produit direct ou indirect d'un crime ou d'un délit ». Or, établir le lien entre les fonds illégalement acquis et l'infraction d'origine s'est très vite avéré laborieux. Si la Cour de cassation a consacré le caractère autonome du délit de blanchiment - l'infraction de blanchiment peut ainsi être caractérisée même en l'absence de poursuites et/ou de condamnation relative à l'infraction sous-jacente - il n'en demeure pas moins que le blanchiment nécessite que soient relevés précisément les éléments constitutifs d'un crime ou d'un délit ayant procuré à son auteur un profit direct ou indirect535(*).

Créée par la loi du 6 décembre 2013 relative à la lutte contre la fraude et la grande délinquance financière536(*), la présomption de blanchiment entendait répondre à cette difficulté majeure. Prévue à l'article 324-1-1 du code pénal, elle permet de s'attaquer aux circuits financiers inutilement complexes et dépourvus de rationalité économique et qui ne peuvent s'expliquer autrement que par la volonté de dissimuler l'origine illicite des biens. L'origine illicite des fonds est donc présumée des modalités d'une opération donnée, sans qu'il soit nécessaire de caractériser les éléments de l'infraction sous-jacente.

Tout l'intérêt de ce dispositif réside dans le fait qu'il autorise un renversement de la charge de la preuve : il revient à la personne mise en cause d'apporter les éléments permettant de démontrer l'origine des fonds ou des avoirs. De fait, la procédure est davantage mise en oeuvre que le délit de non-justification des ressources537(*), plus difficile à démontrer.

Cas d'usage de la présomption de blanchiment

« Le 6 mars 2019, la Cour de cassation a confirmé la décision d'une cour d'appel qui avait déclaré coupable de blanchiment au vu de l'article 324-1-1 du code pénal une personne interpellée lors d'un contrôle routier en possession d'une forte somme d'argent en espèces. Elle s'était fondée sur les incohérences des déclarations du prévenu, lequel n'expliquait ni les raisons de son voyage entre l'Allemagne et la France, ni l'importance de la somme transportée, ni le défaut de déclaration du transfert de fonds. Le mis en cause ne pouvant justifier de l'origine d'une somme importante détenue en numéraire, l'infraction a été caractérisée, et il a été condamné.

« Le 5 avril 2022, le tribunal correctionnel de Paris a condamné un prévenu du chef de blanchiment présumé pour avoir détenu une somme de quasiment 30 000 euros en numéraire, dissimulée dans un sac, lui-même placé dans une sacoche présente sur le siège passager de son véhicule. Pour le tribunal, un tel transport de fonds réalisé dans des conditions manifestement anormales et dont le montant excède très sensiblement les ressources légalement perçues par l'intéressé caractérise un acte de dissimulation. Le prévenu n'a pas justifié l'origine des fonds dissimulés dans son véhicule ni la distorsion entre les revenus déclarés et le montant des sommes retrouvées en sa possession. L'infraction est caractérisée. Il a été condamné sur la base du blanchiment présumé. »538(*)

La présomption de blanchiment peut dès lors s'appliquer à une grande variété de schémas et de vecteurs de blanchiment, dont l'utilisation des cryptoactifs, en particulier lorsqu'il y a eu recours à des stratagèmes d'opacification et notamment à des services de « mixage », qui consistent à mélanger des fonds de cryptoactifs potentiellement identifiables ou « contaminés » avec d'autres539(*). Ainsi que l'indique Transparency International : « le mécanisme de présomption vise l'essence même du blanchiment de capitaux en prenant les auteurs du blanchiment à leur propre jeu »540(*).

Pourtant, en dépit des perspectives offertes par cet outil juridique, qualifié de véritable « arme tactique » par plusieurs personnes entendues par la commission d'enquête, tous les magistrats ne se sont pas encore pleinement saisis de cet instrument, qui suscite quelques réticences. Il a donc d'abord été principalement utilisé dans des affaires de découverte d'argent liquide dissimulé dans des véhicules et commence tout juste à être étendu à des opérations plus sophistiquées. Ainsi que l'indiquait le directeur du SEJF lors de son audition, il peut parfois être difficile de déterminer le « point de bascule », le moment à partir duquel la dissimulation est en soi un élément de preuve, et pas seulement une réponse à une logique économique complexe d'optimisation fiscale par exemple541(*). La complexité de l'opération n'est en effet pas un critère expressément visé par le texte, qui porte sur l'absence de justification objective de l'opération, la complexité pouvant répondre à des objectifs économiques542(*).

Ce constat est partagé par le Gafi, qui a souligné dans son rapport d'évaluation mutuelle de la France l'utilisation insuffisante de la présomption de blanchiment : « le nombre de condamnations pour blanchiment autonome représente une part moins importante qu'attendu, au regard de la possibilité légale (c'est-à-dire la présomption de blanchiment) offerte aux autorités de poursuivre plus aisément le blanchiment autonome depuis 2013 avec le renversement du fardeau de la preuve »543(*).

Il convient enfin de noter qu'en 2016544(*), le législateur a répliqué au sein du code des douanes le dispositif de présomption de blanchiment. L'article 415-1 du code des douanes dispose en effet que les fonds ou actifs numériques sont « présumés être le produit direct ou indirect de l'une des infractions mentionnées à l'article 415 du présent code lorsque les conditions matérielles, juridiques ou financières de l'opération d'exportation, d'importation, de transfert, de compensation, de transport ou de collecte ne paraissent obéir à d'autre motif que de dissimuler que les fonds ou les actifs numériques [...] d'une telle origine ».

Alors que le trafic de stupéfiants fait partie, avec les fraudes aux finances publiques et les escroqueries, des trois menaces criminelles majeures auxquelles la France est exposée s'agissant du blanchiment des capitaux545(*), il est impératif que l'ensemble des outils soient pleinement mobilisés pour limiter les effets de cette menace.

2. L'absence de mesures d'urgence de gel des avoirs

La France ne dispose pas de mécanisme de gel d'urgence des avoirs des narcotrafiquants, que ce soit au niveau administratif ou au niveau pénal. Un tel dispositif trouverait notamment son utilité en cas de fuite des trafiquants, qui se réfugient le plus souvent dans des pays avec lesquels la coopération est limitée et dans lesquels ils peuvent pleinement profiter du fruit de leur activité criminelle.

3. Résultat : une décorrélation très nette entre le chiffre d'affaires du narcotrafic et les confiscations

En audition, Virginie Gentile, alors directrice par intérim de l'Agrasc, a indiqué : « en matière de lutte contre le trafic de stupéfiants, nous avons souvent à faire à des investissements tels que des biens immobiliers ou des assurances vie, mais nous gérons aussi des biens meubles corporels qui améliorent le quotidien : des consoles de jeux, des robots de cuisine, des vêtements de marque, des chaussures de luxe, etc. »546(*). Les avoirs des personnes impliquées dans le trafic de stupéfiants se caractérisent ainsi par leur diversité, qui tient aussi à la « place » de chacune dans le réseau.

a) Un décrochage entre saisies et confiscations

Selon l'Agrasc, 30 % des saisies seulement se traduisent par des confiscations. En dépit de la hausse des saisies effectuées par les services d'enquête, le taux de confiscation demeure faible.

Bien sûr, l'objectif n'est pas d'atteindre un taux de 100 %, qui serait irréaliste et non opérationnel : s'il arrive que les services d'enquête saisissent « trop », sur autorisation des magistrats, c'est aussi à titre conservatoire ou parce qu'il existe des suspicions encore non levées quant à l'origine et à l'usage des avoirs. Il y aura de fait toujours un écart incompressible entre les saisies et les confiscations.

Néanmoins, des efforts sont à mener pour améliorer le suivi et le stockage des scellés, intégrer la saisie dans les applicatifs informatiques et mieux former les magistrats aux enjeux des saisies et confiscations. Ces derniers doivent se saisir pleinement des textes, et notamment de l'article 131-21 du code pénal, relatif à la peine de confiscation, encourue de plein droit pour les crimes et les délits punis d'une peine d'emprisonnement d'une durée supérieure à un an.

Il s'agit en effet d'être bien plus offensif : en matière d'infractions à la législation sur les stupéfiants, « la confiscation porte également sur les biens meubles ou immeubles, quelle qu'en soit la nature, divis ou indivis, appartenant au condamné lorsque celui-ci, mis en mesure de s'expliquer sur les biens dont la confiscation est envisagée, n'a pu en justifier l'origine »547(*). Il y a donc la possibilité de confisquer même en l'absence de lien entre l'infraction commise et le patrimoine, tout en respectant toutefois, même sur ce fondement, le principe de proportionnalité, ainsi que l'a rappelé la Cour de cassation548(*).

b) Des résultats encore trop indolores pour les narcotrafiquants

Le chiffre d'affaires du trafic de stupéfiants en France est estimé de l'ordre de 3,5 milliards d'euros, et jusqu'à 6 milliards d'euros en fourchette haute. La décorrélation entre ces estimations et le montant des avoirs saisis, et encore plus des montants confisqués, ne peut que donner à voir l'ampleur du travail qu'il reste encore à mener pour véritablement « faire mal » aux narcotrafiquants et assécher leur puissance financière. À titre de comparaison, le budget alloué à la justice judiciaire pour la conduite de la politique pénale serait de 1,5 milliard d'euros en 2024549(*).

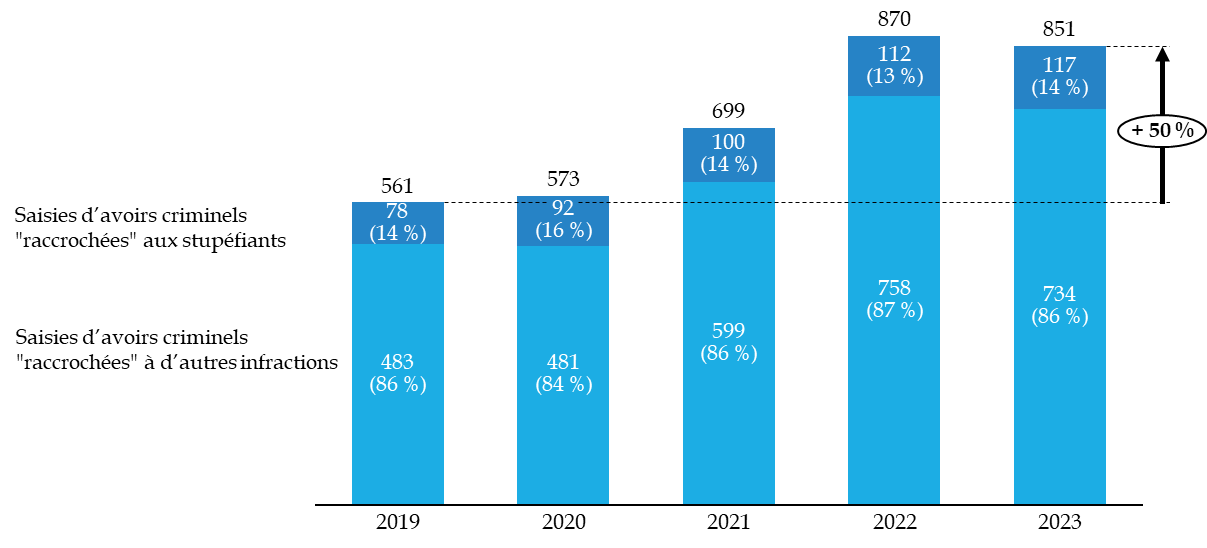

En 2023, le montant des avoirs saisis par la police et par la gendarmerie - toutes activités criminelles confondues - s'est élevé à 851 millions d'euros. Le montant des saisies rattachées à des infractions à la législation sur les stupéfiants, s'il est en hausse, reste stable en proportion de l'ensemble des saisies, autour de 15 %, soit 117 millions d'euros en 2023.

Saisie d'avoirs par les services de police et de gendarmerie depuis 2019

(en millions d'euros et en pourcentages)

Source : commission d'enquête, d'après les données transmises par la sous-direction de la lutte contre la criminalité financière de la direction nationale de la police judiciaire

Il convient toutefois de noter que les chiffres de saisies raccrochées au trafic de stupéfiants n'illustrent pas complètement les résultats de la lutte contre le blanchiment lié au narcotrafic. En effet, comme l'ont indiqué en audition Magali Caillat et Thierry Pezennec550(*), mais aussi les membres du Colbac-S de Marseille551(*), une grande partie des produits blanchis dans des entreprises locales se retrouvent employés pour financer le travail dissimulé. Plusieurs secteurs économiques - BTP, sécurité, hôtellerie-restauration, sociétés de location de véhicules - sont en recherche de liquidités pour alimenter le travail dissimulé. Le blanchiment des flux issus du trafic de stupéfiants prend alors la forme d'une rencontre entre un besoin d'acheter et un besoin de vendre des espèces, affectant de fait durablement l'économie légale. Or, si le blanchiment peut être difficile à étayer, en absence de possibilité de remonter à l'infraction d'origine, le travail dissimulé peut être bien plus aisé à prouver et la lutte contre cette forme de fraude sociale doit donc constituer une priorité.

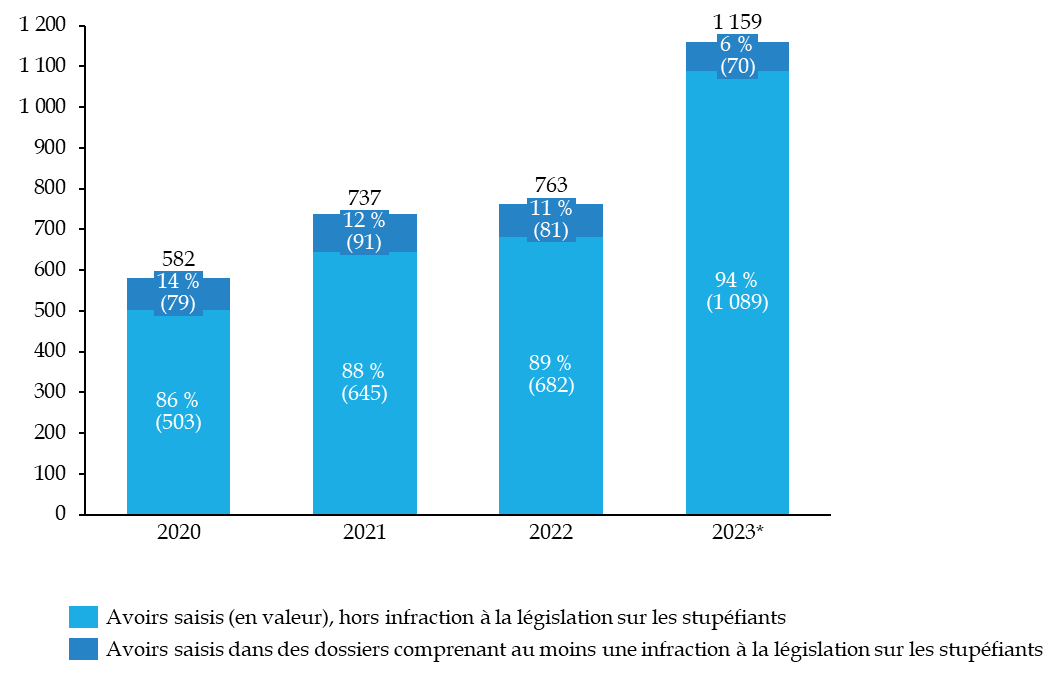

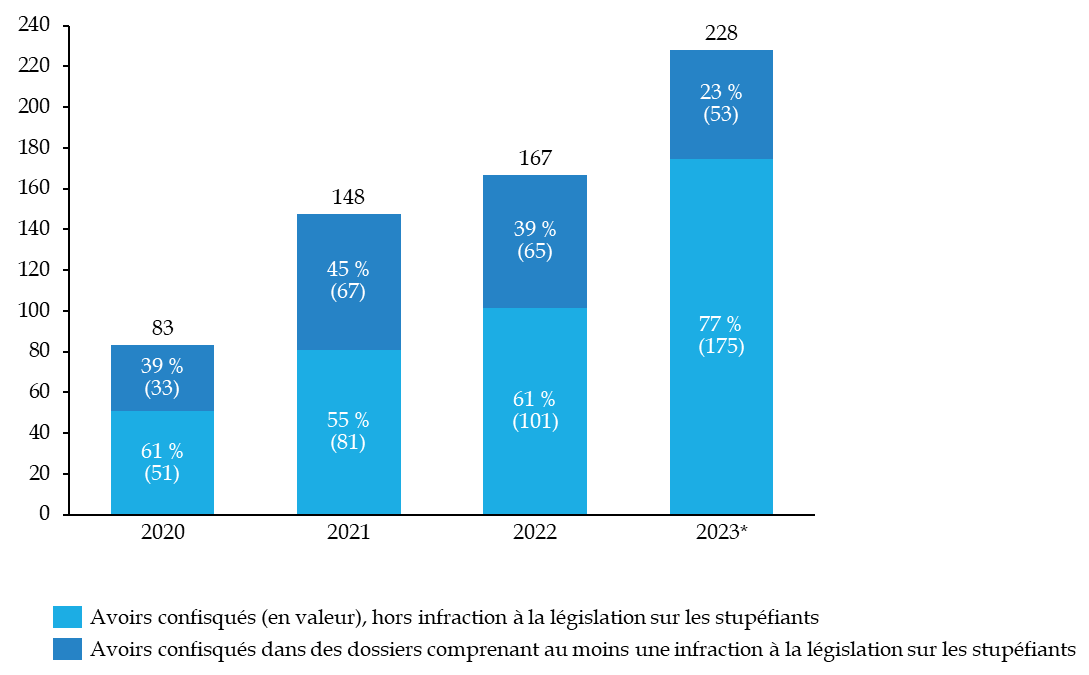

Les données dont dispose l'Agrasc confirment le constat d'un potentiel encore sous-exploité552(*) : parmi les biens saisis du 1er janvier 2023 au 30 septembre 2023, 57,6 % l'avaient été dans le cadre de dossiers comprenant au moins une infraction à la législation sur les stupéfiants, mais pour 6 % seulement de la valeur totale des avoirs saisis. Le ratio est meilleur pour les confiscations : du 1er janvier au 30 septembre 2023, 67,7 % des avoirs confisqués proviennent de dossiers comprenant au moins une infraction à la législation sur les stupéfiants, pour 23,4 % de la valeur totale de ces avoirs, à savoir 53,5 millions d'euros. Le numéraire reste prépondérant dans ce total (85 %).

Saisies et confiscations gérées par l'Agrasc entre 2020 et 2023

(en millions d'euros et en pourcentages)

Saisies

Confiscations

* Les données portent sur la période allant du 1er janvier 2023 au 30 septembre 2023.

Source : commission d'enquête, d'après les données transmises par l'Agrasc

Les écarts de proportion entre les saisies et les confiscations s'expliquent certainement par la possibilité, dans le cas du trafic de stupéfiants, de pouvoir confisquer des éléments du patrimoine de la personne condamnée même lorsque ces éléments ne sont pas en lien direct avec l'infraction. De manière plus générale, l'augmentation des saisies et des confiscations à moyen terme tend également à accréditer l'efficacité des antennes régionales, qui permettent d'assurer un meilleur suivi des décisions de saisie et de confiscation et d'offrir un meilleur accompagnement aux services d'enquête et aux magistrats (assistance, formation).

Pour autant, les montants saisis comme les montants confisqués restent très largement en deçà du chiffre d'affaires estimé du narcotrafic en France.

?

La conjugaison de plusieurs facteurs - organisation pléthorique, déficit d'effectifs formés, complexité des schémas de blanchiment, absence d'enquêtes patrimoniales systématiques - amoindrit la lutte contre les flux illicites tirés du trafic de stupéfiants et notre capacité à frapper les narcotrafiquants au portefeuille en confisquant leurs avoirs. Le décalage entre la priorité affichée par le Gouvernement et la réalité est apparu clairement aux yeux de la commission d'enquête : à trop croire en la performativité de ses discours, le Gouvernement se méprend sur les résultats qu'il obtient. Pour la commission d'enquête, l'objectif est clair : haut ou bas du spectre, plus personne ne doit pouvoir tirer profit du narcotrafic.

* 535 Direction des affaires criminelles et des grâces, « Focus sur la mise en oeuvre du délit de blanchiment - État du droit et de la jurisprudence », juillet 2020.

* 536 Loi n° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière.

* 537 Aux termes de l'article 321-6 du code pénal, « Le fait de ne pas pouvoir justifier de ressources correspondant à son train de vie ou de ne pas pouvoir justifier de l'origine d'un bien détenu, tout en étant en relations habituelles avec une ou plusieurs personnes qui soit se livrent à la commission de crimes ou de délits punis d'au moins cinq ans d'emprisonnement et procurant à celles-ci un profit direct ou indirect, soit sont les victimes d'une de ces infractions, est puni d'une peine de trois ans d'emprisonnement et de 75 000 euros d'amende ».

* 538 Source : Audition de Magali Caillat, contrôleuse générale, sous directrice de la lutte contre la criminalité financière au sein de la direction nationale de la police judiciaire, et de Thierry Pezennec, commandant divisionnaire fonctionnel, chef de la coordination nationale des groupes interministériels de recherche, 12 mars 2024

* 539 Réponse du service d'enquêtes judiciaires des finances au questionnaire du rapporteur.

* 540 Contribution de Transparency International aux travaux de la commission d'enquête.

* 541 Audition de Christophe Perruaux, directeur du service d'enquêtes judiciaires des finances du ministère de l'économie, des finances et de la souveraineté industrielle et numérique, 11 décembre 2023

* 542 Ainsi que rappelé dans une circulaire du garde des sceaux, ministre de la justice, relative à la lutte contre la criminalité organisée et en date du 2 décembre 2016.

* 543 Groupe d'action financière, « Mesures de lutte contre le blanchiment de capitaux et le financement du terrorisme. France, Rapport d'évaluation mutuelle », mai 2022.

* 544 Loi n° 2016-731 du 3 juin 2016 renforçant la lutte contre le crime organisé, le terrorisme et leur financement, et améliorant l'efficacité et les garanties de la procédure pénale.

* 545 Analyse nationale des risques de blanchiment de capitaux et de financement du terrorisme, février 2023.

* 546 Audition de Virginie Gentile, directrice générale par intérim de l'Agence de gestion de recouvrement des avoirs saisis et confisqués, 30 novembre 2023.

* 547 Article 131-21 du code pénal.

* 548 Cour de cassation, Chambre criminelle, 12 juin 2019, n° 18-83.396. Ce principe impose que la confiscation soit proportionnée à la gravité de la faute commise et à l'ampleur du gain réalisé grâce à l'infraction, étant rappelé qu'une telle peine est étroitement contrôlée par le juge dans la mesure où elle constitue une atteinte au droit de propriété du condamné.

* 549 Projet annuel de performances de la mission « Justice » annexé au projet de loi de finances pour 2024.

* 550 Audition de Magali Caillat, contrôleuse générale, sous-directrice de la lutte contre la criminalité financière au sein de la direction nationale de la police judiciaire, et de Thierry Pezennec, commandant divisionnaire fonctionnel, chef de la coordination nationale des groupes interministériels de recherche, 12 mars 2024.

* 551 Déplacement de la commission d'enquête à Marseille, 7 et 8 mars 2024.

* 552 Méthodologiquement, cela correspond aux seules décisions de justice transmises à l'Agrasc. Données transmises par l'Agrasc en réponse au questionnaire du rapporteur.