B. LA 2ÈME ATTENTE DES ÉLUS LOCAUX : LES PROCÉDURES BUDGÉTAIRES ET COMPTABLES DEVRAIENT FAVORISER LA TRANSITION ENVIRONNEMENTALE

1. L'enjeu de financement désormais chiffré

Pour atteindre la neutralité carbone, la France devra investir 66 milliards d'euros supplémentaires par an d'ici à 2030, selon le rapport de Jean Pisani-Ferry et Selma Mahfouz publié en mai 2023. Sur cette somme, les rapporteurs considèrent qu'environ 34 milliards d'euros par an devront venir des pouvoirs publics.

L'Institut de recherche à but non lucratif l'Économie pour le Climat (I4CE) estime que les collectivités devraient réaliser au moins 12 milliards d'euros d'investissements chaque année de 2021 à 2030 pour atteindre les objectifs de la SNBC119(*). Cela représente 18 % de leur budget d'investissement total actuel. L'Institut I4CE estime qu'environ 5,5 milliards d'euros d'investissements climat sont réalisés aujourd'hui par les collectivités. Ainsi les collectivités devraient chaque année, dès aujourd'hui et jusqu'en 2030, plus que doubler leurs investissements climat.

Le SGPE avance le chiffre de 17 milliards d'euros en incluant les sujets eaux et biodiversité.

Ces dépenses peuvent paraitre élevées. Mais il faut rappeler que le coût de l'inaction est estimé entre 5 à 20 % du PIB mondial contre 1 % pour celui de l'action120(*).

70 % des dépenses supplémentaires à engager relèvent du bloc communal (commune + EPCI). En effet, l'essentiel des bâtiments publics appartient à ces collectivités et présente des enjeux de rénovation importants. Et le bloc communal détient des compétences et les investissements clés de la transition environnementale : transport public, aménagement du territoire, aménagement de la voirie, déchets...

2. Les freins pour y parvenir ne sont pas que financiers

Parole d'élu

« Une contrainte financière artificielle masque les problèmes physiques et opérationnels que nous allons avoir dans les années qui viennent ».

Certaines règles budgétaires et comptables sont perçues, par les élus et les décideurs, comme de réels freins règlementaires défavorables à la transition environnementale. Plusieurs points ont été soulignés lors des auditions et des déplacements.

a) La rigidité de la séparation entre sections de fonctionnement et d'investissement

Cette distinction tend à distiller l'idée et la mécanique que les dépenses d'investissement sont vertueuses tandis que les dépenses de fonctionnement sont, par principe, à réduire.

Or, comme s'en désole un maire, « les dépenses environnementales tombent presque toujours dans la section de fonctionnement, et pas assez dans la section d'investissement ». De ce fait, plusieurs élus confirment freiner leur intervention dans la transition pour maîtriser la croissance de leur section de fonctionnement et favoriser ainsi leur capacité d'autofinancement.

La transition se traduit par la prise en charge par la collectivité de services qui n'étaient pas rendus auparavant ou pris en charge au niveau individuel.

Ainsi, une collectivité qui développerait une politique de transport en commun pour réduire la part de la voiture individuelle verra ses dépenses de fonctionnement augmenter très fortement. À une moindre échelle, la végétalisation des villes correspond à un nouveau service rendu par la collectivité, qui induit des coûts de fonctionnement pour l'entretien des espaces verts. La plupart des dépenses favorables à la biodiversité relèvent du budget de fonctionnement : achats de plants, entretien d'un patrimoine arboré et végétalisé de plus en plus conséquent, etc.

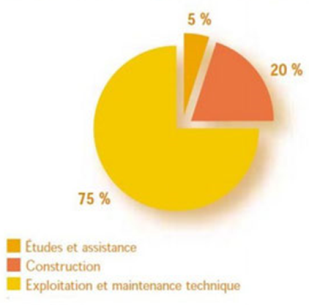

Une autre illustration peut être donnée avec la répartition des coûts réels d'un bâtiment sur sa durée de vie. L'Association APOGEE Institut Français du Management Immobilier121(*), ainsi que leurs principales fédérations et leurs partenaires, ont réalisé une estimation très éloquente du coût d'un bâtiment. L'essentiel des coûts d'un bâtiment est constitué par le fonctionnement. Si c'est bien une dépense d'investissement qui risque d'être le sujet d'un arbitrage en cas de construction d'un nouvel équipement public, en réalité la dépense pèsera sur le fonctionnement. Penser en coût complet permet de mettre en évidence les coûts réels liés à la gestion d'un bâtiment sur la durée de vie.

Répartition moyenne des types de coûts sur le cycle de vie d'un bâtiment (hors foncier et frais financiers)

Source : APOGEE

Autre exemple donné par le département de la Manche qui signale que les mesures compensatoires liées aux projets routiers des départements, ou encore les projets de travaux de génie écologique sur ces dépendances vertes, sont freinées du fait de leur affectation en crédits de fonctionnement. Ces dépenses se retrouvent en arbitrage avec les crédits d'entretien des routes.

De façon plus générale, il y a une réflexion à mener pour trouver des aménagements et des articulations à cette séparation, entre fonctionnement et investissement.

L'Agence France Locale demande, par exemple, une expérimentation sur une possibilité d'émargement des financements et dotations de l'État sur la section de fonctionnement en plus de celui de la section d'investissement. Une subvention reçue d'un tiers n'a pas d'effet de levier sur la capacité à emprunter ; la même somme versée en fonctionnement le permet. L'idée serait de laisser les collectivités choisir leur usage, à condition, par exemple, de rendre des comptes sur ce qui a été réellement fait (bâtiments rénovés, km de piste cyclables...).

Des dérogations limitées mais possibles pour la DETR et la DSIL

Pour la Dotation d'Équipement des Territoires Ruraux (DETR), l'article L. 2334-36 du CGCT annonce que : « La subvention ne doit pas avoir pour effet de faire prendre en charge tout ou partie des dépenses de fonctionnement courant regroupant principalement les frais de rémunération des personnels, les dépenses d'entretien et de fourniture et les frais de fonctionnement divers correspondant aux compétences de la collectivité, hormis celles accordées au titre d'une aide initiale et non renouvelable lors de la réalisation d'une opération ». L'instruction ministérielle du 8 février 2023 précise, en outre, que : « Les subventions sont inscrites en section d'investissement du budget des bénéficiaires. Par dérogation, une partie des crédits peut financer des dépenses de fonctionnement non-récurrentes, notamment celles relatives à des études préalables. Toutefois, la subvention ne doit pas prendre en charge des dépenses de fonctionnement courantes telles que la rémunération de personnels ou des dépenses d'entretien et de fourniture. »

L'article L. 2334-42 du CGCT indique que les attributions de la Dotation de Soutien à l'Investissement Local (DSIL) sont inscrites à la section d'investissement du budget des bénéficiaires. Cependant « par dérogation, lorsque la subvention s'inscrit dans le cadre d'un contrat signé avec le représentant de l'État, les crédits attribués au titre de cette dotation peuvent financer des dépenses de fonctionnement de modernisation et d'études préalables, et être inscrits en section de fonctionnement de leur budget, dans la limite de 10 % du montant total attribué au bénéficiaire de la dotation. Dans ce cas, la subvention n'est pas reconductible. ». Même si cette possibilité de financer le fonctionnement est limitée puisqu'elle repose sur trois conditions, elle a le mérite d'exister.

Dans le cadre des travaux en régie, les dépenses de personnel peuvent être éligibles à ces dotations. Il s'agit soit du commencement de réalisation de l'opération par les agents de la collectivité, soit de la constitution des approvisionnements si ceux-ci sont antérieurs. Les travaux en régie pouvant être retenus en dépenses subventionnables portent sur les approvisionnements, les équipements et les dépenses de personnel dont le coût est réimputé, par opération d'ordre, en compte d'investissement. Le cas échéant, il appartient au service instructeur de vérifier que la dépense au titre de la régie s'inscrit bien dans le temps limité des travaux et non dans une logique pérenne.

Le cabinet Klopfer propose122(*) ainsi quelques aménagements comptables et budgétaires pour faciliter le financement des projets verts :

- Les conditions de reversement123(*) des excédents de la section d'investissement en fonctionnement pourraient être assouplies. Les recettes provenant de la section d'investissement pour des projets de transition écologique devraient pouvoir venir abonder le résultat de la section de fonctionnement afin de couvrir les frais financiers liés à l'exploitation des installations concernées (compte 1068).

Il précise, par ailleurs, que l'emprunt renouvelable, dit « revolving »124(*) pourrait faire son retour dans l'éventail des offres du secteur bancaire aux collectivités territoriales alors qu'il est peu utilisé depuis la crise financière et bancaire de 2008.

b) L'encadrement des dépenses de fonctionnement, notamment les dépenses de personnels

« À cause du Pacte de Cahors, quand je dépense pour l'environnement plus qu'avant, je suis pénalisé » se désole un maire. Plusieurs élus ont illustré le fait que la limitation reposant sur la croissance de leurs dépenses de fonctionnement pénalisait l'expansion d'une politique environnementale qui se traduit souvent par des dépenses de fonctionnement.

Le Département de la Manche estime, par exemple, au nom de l'Assemblée des Départements de France (ADF), que de nombreux départements freinent ou limitent leur politique littorale, leur zone d'espace naturel sensible, leurs projets de génie écologique afin de contenir leur section de fonctionnement.

Face au mur d'investissements à réaliser, il faudrait engager une réflexion pour sortir tout ou partie des dépenses environnementales des règles de calculs de limitation des dépenses de fonctionnement (« contrats de Cahors » devenus « pactes de confiance » même s'ils n'ont pas été mis en oeuvre suite au retrait de l'article le prévoyant en PLF).

Le Conseil Économique Social et Environnemental (CESE), dans son avis de février 2023, intitulé « Financer notre Stratégie énergie-climat : donnons-nous les moyens de nos engagements », proposait d'ailleurs de « sortir les investissements matériels et immatériels relatifs à la transition écologique » de la contrainte des 3 % du Pacte de stabilité et de croissance125(*).

Les dépenses de personnel figurent parmi les plus contraintes, car elles engagent les structures dans la durée, pour les collectivités et les opérateurs de l'État. Les collectivités ont besoin de compétences et d'expertise pour réaliser le travail de diagnostic et de connaissance, monter en capacité en matière de pilotage et de réalisation des projets de transition. Ils demandent des investissements humains. Les changements interviennent par ces agents qui apportent cette expertise.

De même, le plafond d'emplois pour les services de l'État local et les opérateurs de l'État est un blocage dépassant les enjeux financiers. Plusieurs exemples ont été signalés à la mission : les services déconcentrés souhaitaient créer un poste, souvent en partenariat avec des collectivités, malgré l'existence d'un financement pris en charge à 100 %, mais se trouvaient dans l'incapacité de le faire compte tenu de la règle du plafond d'emplois.

En effet, les opérateurs sont soumis à un plafond d'emploi strict négocié avec leurs tutelles, même pour les EPIC qui recourent aux contrats de droit privé. Ce plafond inclut les contrats à durée déterminée, amenant ainsi, pour répondre à des missions supplémentaires qui leur sont confiées à recourir à de l'intérim, très coûteux, et peu adapté à des missions de moyen et long terme.

Certains aménagements pourraient apporter, pour une période de moyen terme plus de souplesse dans le plafond d'emploi ou l'utilisation des catégories d'emploi hors plafond.

Il devrait être par exemple possible, pour des postes financés à 100 %, de créer des contrats de projet calés sur la durée des financements, au-delà du plafond d'emplois. Il pourrait être envisagé, comme vu sur la DSIL, que les dotations d'investissement puissent, dans certaines conditions, financer à la marge quelques dépenses de fonctionnement, dont des dépenses de personnel. Enfin, la prochaine génération de contrats de maîtrise des dépenses des collectivités, devra porter une attention particulière à ces dépenses environnementales, notamment celles liées à la transition bas carbone.

c) L'endettement à réhabiliter

Compte tenu des montants d'investissement en jeu, mobiliser l'endettement paraît indispensable et pourrait être possible, compte tenu de la situation financière des collectivités. Dans un rapport publié en octobre 2022, la Cour des comptes qualifiait en effet la situation financière des collectivités territoriales de « saine » et soulignait l'amélioration durable des finances locales depuis 2014. Inflation et crise énergétique contribuent toutefois probablement à nuancer cette appréciation.

Le rapport d'information de l'Assemblée nationale, intitulé « l'accélération de l'investissement des collectivités territoriales dans la transition écologique » de février 2023 mettait en évidence plusieurs éléments qui semblent, a priori, favorables à l'augmentation de l'investissement des collectivités en matière de transition :

- le total des dépôts au Trésor public de l'ensemble du secteur public local dépassait les 75 milliards d'euros en 2022, ce qui laisse quelques marges de manoeuvre, quand bien même ce montant ne correspond qu'à moins d'un semestre de trésorerie avec de très grandes variations (500 jours pour les plus petites collectivités, 20 jours pour les plus grandes).

- le délai de désendettement de l'ensemble des collectivités a été ramené à quatre ans et demi en 2021 (moins de six ans pour les régions, moins de cinq ans pour le bloc communal, moins de trois ans pour les départements). Cette durée est donc largement inférieure aux plafonds nationaux de référence fixés par la loi n° 2018-32 du 22 janvier 2018 (article 29) de programmation des finances publiques 2018 - 2022 : soit 12 ans pour le bloc local (communes et EPCI), 10 ans pour les départements et la métropole de Lyon, et 9 ans pour les régions, la collectivité de Corse et les DROM-COM.

Certaines collectivités ont d'ailleurs fait le choix de l'endettement. La commune de Saint-Offenge (1 000 habitants) s'est ainsi dotée d'un plan d'endettement sur 10 ans afin de construire une politique de transition écologique inscrite dans le temps long. La Communauté Urbaine de Dunkerque (CUD) a ajouté une enveloppe complémentaire de 250 millions d'euros sur la période 2023 - 2027 à son PPI initial de 350 millions d'euros pour « mettre un coup d'accélérateur dans la mise en oeuvre des projets de transition environnementale ». La CUD précise que « cette approche qui conduit à légèrement dégrader, transitoirement, la situation financière de la CUD » est une « stratégie assumée, pour, notamment, à moyen terme, bénéficier de retombées à la fois en recettes (hausse de la fiscalité avec l'implantation de nouvelles entreprises «vertes») et en dépenses (baisse de coûts de fonctionnement notamment en matière de consommation d'énergie) ».

À titre d'exemple, une augmentation d'un an de la durée de désendettement pour l'ensemble des collectivités, c'est-à-dire de passer en moyenne d'une durée de 5 à 6 ans, permettrait de mobiliser plus de 40 milliards d'euros supplémentaires. L'Agence France Locale avait calculé que si l'endettement de toutes les collectivités était aligné sur les plafonds nationaux de référence, cela représenterait 350 milliards d'euros d'investissements supplémentaires.

Pour autant, les collectivités ayant choisi d'accroitre leur endettement semblent être des exceptions et, globalement, les collectivités restent très mesurées dans leur recours à l'emprunt pour financer la transition environnementale. Cela s'explique par le fait que l'endettement est une question aussi technique que politique. Les élus sont naturellement très attentifs à la situation financière de leur collectivité. Le débat politique local peut tourner autour des seuils d'endettement, notamment par habitant, ou des durées de désendettement, ainsi qu'autour des comparaisons entre strates ou collectivités équivalentes pour illustrer un argumentaire de bonne ou mauvaise gestion.

La modification de certains éléments techniques pourrait permettre de faire évoluer les représentations et les pratiques :

- le relèvement des durées de référence relatives à la capacité de désendettement auxquelles les collectivités sont soumises. La loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 a fixé un délai de désendettement de référence : neuf ans pour les communes, dix ans pour les départements, douze ans pour les régions. Le non-respect de ces délais de référence pouvait donner lieu à l'établissement d'une « trajectoire de rétablissement » dans les contrats signés avec l'État. Le projet de loi de programmation pour les années 2023 à 2027, rejeté fin 2022, comportait des dispositions identiques. À défaut d'une modification de ces ratios, de nouveaux ratios valorisant l'engagement des collectivités pourraient être mis en place ;

- un accès et un recours renforcé et facilité à des prêts à longue durée, pour les projets de transition. 80 % des emprunts contractés par les collectivités territoriales en 2021 avaient une maturité comprise entre 20 et 25 ans, seuls 2,1 % étaient conclus pour une durée supérieure126(*). Ces maturités sont en décalage avec les durées d'amortissement des équipements de la transition écologique. La réglementation nationale fixe, par exemple, à 30-40 ans la durée d'amortissement des « ouvrages de génie civil pour le captage, le transport et le traitement de l'eau potable » et à 50-60 ans celle des réseaux d'assainissement127(*).

- Une modification de la comptabilisation des amortissements sur leurs actifs immobilisés. L'allongement des durées d'amortissement au travers d'une dégressivité faible devrait être envisagé selon M. Michel Klopfer qui cite les travaux de construction de la ligne de train à grande vitesse Rhin-Rhône (2007)128(*) : les fonds de concours versés par le département à Réseau ferré de France étaient de 15 ans alors que, dans le même temps, la société Eiffage était autorisée à amortir sur soixante-quinze ans pour la construction du viaduc de Millau129(*).

- Une possibilité serait de sortir l'encours de dette du calcul du ratio de désendettement, dès lors que la dette « verte » finance un investissement dont le modèle économique s'équilibre. Cet équilibre peut se faire par une recette de fonctionnement. Il n'y a aucun intérêt à consolider, dans le calcul du ratio de désendettement, le volume de dette qui est « neutralisé » par une recette de fonctionnement générée par l'investissement (modification de l'article R. 2313-2). Cet équilibre peut aussi se faire par une diminution de la charge de fonctionnement, comme dans les dépenses à caractère énergétique.

- L'alignement de la règlementation bancaire sur celle des assurances, en matière de pondération de solvabilité, permettrait aux collectivités Territoriales, à leurs groupements et aux EPCI de réaliser, à terme, une économie de l'ordre de 100 millions d'euros par an. Cette économie en fonctionnement pourrait permettre d'augmenter l'endettement des collectivités locales de 3 milliards d'euros par an, pour un service de la dette équivalent et générer un montant similaire d'investissements supplémentaires en année pleine. Cette mesure est sans incidence financière sur les comptes de l'État (voir annexe 13).

- La mise à part des investissements constituant une « dette verte » pour les extraire des indicateurs financiers traditionnels. L'idée pourrait se traduire par une nouvelle nomenclature qui distinguerait les dépenses d'investissement favorables à la transition environnementale, qui constituerait la « dette verte », des autres dépenses. Cette distinction vise à changer le regard des élus, des banques, des acteurs et des citoyens dans l'optique qu'elle soit plus acceptable et acceptée. Cette proposition soulève une difficulté méthodologique majeure : qui qualifie ce qui relève, ou non, d'un investissement « vert » et sur quelles bases ?

- Faciliter l'accès aux offres de très long terme proposées par la Banque des Territoires. Certains des financements qu'elle déploie vont jusqu'à minimum 25 ans, et 60 ans pour les plus longs, comme les réseaux d'eau, par exemple.

d) La fiscalité locale rarement incitative.

Le Shift Project signale dans son rapport intitulé « organiser pour tenir le cap de la transition écologique » 130(*) que « la fiscalité locale traditionnelle n'a pas été conçue pour faciliter la transition écologique et s'y oppose souvent. Des réformes récentes renforcent même les risques d'incohérence : suppression de la taxe d'habitation favorisant la vacance des logements, quasi exonération de droits sur la vente de logements neufs favorisant l'étalement urbain, transfert de la taxe foncière sur les propriétés bâties (TFPB) des départements au bloc communal incitant ces collectivités à développer le foncier, y compris pour des résidences secondaires... ».

La Cour des Comptes, dans son rapport d'octobre 2022 sur « Le financement des collectivités territoriales : des scénarios d'évolution », soulignait que les ressources fiscales des collectivités locales sont largement assises sur les logiques dont elles doivent s'extraire dans la transition environnementale. Par exemple, l'urbanisation extensive apporte des droits de mutation, des taxes foncières et autres taxes d'aménagements, la croissance de la circulation automobile conduit à des recettes sur les carburants, les certificats d'immatriculation, ou encore la croissance des surfaces commerciales de la grande distribution apporte la TASCOM.

e) Les effets contreproductifs du FCTVA

L'article 251 de la loi n° 2020-1721 de finances pour 2021 a automatisé la gestion du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) en définissant une liste de dépenses des collectivités éligibles au bénéfice du FCTVA. Cette disposition législative est complétée par le décret n° 2020-1791 du 30 décembre 2020 relatif à l'automatisation de la gestion du FCTVA, l'arrêté du 30 décembre 2020 fixant la liste des comptes éligibles à la procédure de traitement automatisé relative à l'attribution du FCTVA et l'arrêté du 17 décembre 2021 modifiant l'arrêté du 30 décembre 2020. La mise en oeuvre de ces dispositions est enfin précisée par la circulaire TERB2103728C visant à préciser les modalités d'application de l'automatisation de la gestion du FCTVA telle que prévue par l'article 251 de la loi n° 2020-1721 de finances pour 2021.

Il ressort de ces dispositions que, dans le cadre de l'automatisation du FCTVA, plusieurs dépenses sont exclues de la nouvelle assiette d'éligibilité :

- le compte d'immobilisation 211 « acquisitions de terrains » ;

- le compte d'immobilisation 212 « agencement et aménagement de terrains » qui peut concerner des projets destinés à la transition environnementale. Ainsi, en son sein, le compte 2121 concerne notamment les travaux de végétalisation liés à la plantation d'arbres sur les abords de voirie. Le compte 2128 concerne notamment les travaux de débitumisation des cours d'écoles et les aménagements de parcs publics et des terrains de sport ;

- le compte 2764 « Créances sur des particuliers et autres personnes de droit privé » englobe plusieurs types de dépenses, dont celles correspondant aux participations versées par les collectivités aux aménageurs sans qu'il soit possible de distinguer ces derniers.

Les comptes 211 « acquisitions de terrains » et 212 « agencement et aménagement de terrains », qui ne sont plus éligibles au FCTVA, représentent respectivement 270 et 220 millions d'euros d'après les déclarations de Gabriel Attal au Sénat lors du débat sur le projet de loi de finances pour 2023. Ce montant est à mettre en regard du montant de l'extension du Fonds vert sont de 500 millions d'euros, annoncé en octobre 2022.

Exclure ces dépenses de l'assiette du FCTVA pénalise des projets vertueux du point de vue de l'environnement. Mais les réintégrer ne peut pas être pleinement satisfaisant, puisqu'à côté de dépenses en faveur de la transition environnementale, il peut y avoir des investissements ou des aménagements peu vertueux. De plus, réintégrer ces opérations dans l'assiette d'éligibilité, du fait du traitement automatisé, peut conduire à élargir le bénéfice du FCTVA à des dépenses qui ne l'étaient pas.

Une piste à étudier serait de créer un ou plusieurs nouveaux comptes liés aux dépenses d'acquisitions, d'agencement ou d'aménagement de terrains « verts » pouvant être intégrées dans l'assiette du FCTVA au moyen de la déclaration manuelle.

Enfin, certaines dépenses de fonctionnement sont déjà éligibles au FCTVA : il s'agit des dépenses d'entretien des bâtiments publics (dépenses d'entretien et de réparations liées aux fluides), de voirie et les prestations de solution relevant de l'informatique en nuage (art. L. 1615-1 du CGCT). Il serait donc possible d'examiner les conditions d'élargissement de l'assiette d'éligibilité de certaines dépenses de fonctionnement liées à la transformation écologique et énergétique (de manière temporaire ou pérenne). Seraient à étudier les dépenses de fonctionnement relevant du chapitre 11 - charges à caractère général - au moment où la hausse des coûts, liée à l'inflation, grève l'épargne de gestion des collectivités ; ou encore les dépenses d'investissement dites de « relamping » (renouvellement de l'éclairage public), qui génèrent des économies d'énergie substantielles.

Le rapport sénatorial de MM. Charles GUENÉ et Claude RAYNAL intitulé « Les dotations de l'État aux collectivités territoriales : un verdissement en demi-teinte » du 5 juillet 2023 suggère un verdissement du FCVTA qui nécessiterait de créer de nouvelles catégories de comptes ou de revenir à des déclarations partiellement manuelles, afin de distinguer les dépenses brunes, vertes ou neutres. Il convient, cependant, de relever qu'une telle réforme aurait pour conséquence une perte d'éligibilité au dispositif de certains projets « bruns », auparavant éligibles. Pour garantir son acceptabilité, une telle réforme doit se fixer un objectif d'enveloppe budgétaire a minima constante en faveur du financement de l'investissement des collectivités territoriales.

Recommandation n°11 : Engager une réflexion pour proposer des évolutions des règles budgétaires et comptables afin qu'elles soient plus favorables à la transition environnementale.

Cette réflexion pourrait notamment mener sur : l'évolution des nomenclatures comptables ; l'évolution de la séparation entre sections de fonctionnement et d'investissement avec des aménagements et dérogations évoqués précédemment ; l'évolution de l'encadrement des dépenses de fonctionnement notamment les dépenses de personnels en matière environnementale ; la réhabilitation de l'endettement notamment grâce à la modification de certains éléments techniques évoqués antérieurement ; les aménagements à apporter au FCTVA, etc.

f) Les dotations spécialisées sont insuffisantes et n'évaluent pas l'efficacité des projets qu'elles financent

Si toutes les dotations peuvent financer des projets ayant des impacts positifs sur l'environnement, et de façon croissante131(*), il existe quatre dotations avec des objectifs uniquement axés sur les enjeux environnementaux. À l'exception de la dotation biodiversité, ces dotations ne sont pas pérennes.

Le fonds d'accélération de la transition écologique dans les territoires dit « fonds vert » a été créée par la loi de finances initiale pour 2023. Son montant est de 2 milliards d'euros en autorisations d'engagement (AE). Ses crédits sont déconcentrés au niveau des préfets de départements. Les crédits sont répartis entre les territoires en fonction de critères démographiques et des besoins spécifiques à chaque territoire. Il doit permettre d'accélérer la transition écologique dans les territoires selon trois axes précisés dans une instruction élaborée le 14 décembre 2022 et publiée le 18 janvier 2023 : la performance environnementale, l'adaptation des territoires au changement climatique, l'amélioration du cadre de vie.

Le fonds vert a fait l'objet de deux critiques essentielles des élus locaux. Plusieurs élus ont estimé que, tant qu'il ne sera pas pérennisé, il ne permettra pas de faire émerger des projets qui ont besoin de temps et de dialogue. En ce sens, il ne permet pas de générer des projets stratégiques mais représente plutôt un effet d'aubaine. La seconde critique a trait à son montant, en deçà des enjeux.

À noter que la recommandation de The Shift Projet, qui suggère de créer un fonds d'appui à la décarbonation des administrations publiques, s'inscrit dans cette logique des AAP, car cela permet de financer fonctionnement et investissement indifféremment et d'inciter à des projets communs entre administrations.

La dotation de rénovation thermique (DSIL et DSID RT) a été créée en loi de finances initiale pour 2021. Son enveloppe est déléguée aux préfets de région. Son montant est de 1 milliard d'euros. Selon l'instruction du 18 novembre 2020, elle a pour vocation de financer des travaux de rénovation énergétique des bâtiments publics. La rénovation énergétique des bâtiments publics correspond à l'ensemble des travaux réalisés sur des bâtiments départementaux, communaux ou intercommunaux visant à diminuer leur consommation énergétique. Elle ne recouvre pas, en revanche, la construction de bâtiments neufs, même si ceux-ci répondent à des normes énergétiques exigeantes.

La dotation régionale d'investissement a été créée par la loi de finances initiale pour 2021 afin de permettre aux régions d'engager un plan massif de rénovation énergétique de leurs bâtiments et de développement des mobilités et des transports. Son montant est de 600 millions d'euros en AE. Conformément à la circulaire du 23 octobre 2020 sur la territorialisation du plan de relance, les subventions sont attribuées aux régions pour des opérations liées au plan de relance de l'État, prioritairement en faveur de la rénovation thermique des bâtiments publics et des mobilités du quotidien.

La dotation de biodiversité, créée par la loi de finances pour 2019, était initialement destinée aux communes de moins de 10 000 habitants dont le territoire terrestre est couvert à plus de 75 % par un site Natura 2000. Les lois de finances suivantes ont étendu le dispositif pour soutenir la production d'aménités rurales132(*) par les collectivités territoriales. Il existe 4 fractions de cette dotation selon ces critères133(*). Son montant de 41,6 millions d'euros en 2023 sera porté à 100 milliards d'euros dès 2024134(*).

Le rapport du Sénat « Les dotations de l'État aux collectivités territoriales : un verdissement en demi-teinte », précédemment cité, estime que le financement des projets environnementaux est trop complexe, trop centré sur l'investissement et doit donc être repensé. Il avance 11 recommandations. En cohérence, vos rapporteurs soutiennent deux recommandations relatives au Fonds vert.

Recommandation n°9 : Intégrer dans le Fonds vert des crédits pour une évaluation, par les collectivités elles-mêmes, de l'impact objectif et quantifié des projets en termes d'environnement.

Recommandation n°10 : Pérenniser le Fonds Vert, augmenter son montant et renforcer la grille d'évaluation des projets ex-ante.

* 119 Collectivités : les besoins d'investissements et d'ingénierie pour la neutralité carbone, octobre 2022 : https://www.i4ce.org/publication/collectivites-investissements-ingenierie-neutralite-carbone-climat/

* 120 Le rapport Stern sur l'économie du changement climatique (en anglais Stern Review on the Economics of Climate Change) est un compte rendu sur l'effet du changement climatique et du réchauffement global sur la planète, rédigé par l'économiste Nicholas Stern pour le gouvernement du Royaume-Uni en 2006.

* 121 Rassemble plus de 200 organismes maîtres d'ouvrages, propriétaires et gestionnaires de patrimoine immobilier, du logement et du tertiaire, publics et privés.

* 122 Source : Rapport d'information, Assemblée nationale, «L'accélération de l'investissement des collectivités territoriales dans la transition écologique », février 2023.

* 123 Article D. 2311-14 du code général des collectivités territoriales.

* 124 Un crédit « revolving » est un crédit qui peut être reconstitué au fur et à mesure de ses remboursements intermédiaires.

* 125 Conseil économique social et environnemental (CESE), Avis « Financer notre Stratégie Énergie-Climat : donnons-nous les moyens de nos engagements » du CESE adopté le 15 février 2023.

* 126 Étude du cabinet ORFEOR « Observatoire du financement du secteur public local en 2021 » (avril 2022).

* 127 Arrêté du 12 août 1991 relatif à l'approbation de plans comptables au secteur public local.

* 128 Rapport d'information, Assemblée nationale, op.cit.

* 129 Ibidem.

* 130 Rapport du Shift Project « Organiser pour tenir le cap de la transition écologique », tome 3 https://theshiftproject.org/wp-content/uploads/2022/01/TSP_SRT_Tome3_211206.pdf

* 131 Voir rapport du Sénat de MM. Charles Guené et Claude Raynal : « Les dotations de l'État aux collectivités territoriales : un verdissement en demi-teinte » du 5 juillet 2023.

* 132 Une aménité rurale est un agrément ou un avantage économique qui présente un caractère marchand ou non directement marchand, c'est-à-dire que leurs valeurs, en capital ou en rente, ne font pas l'objet d'opérations économiques.

* 133 Conditions et critères : respect de conditions de population, de potentiel financier et de superficie, d'une proportion significative du territoire étant site « Natura 2000 », parc naturel marin, coeur de parc national, ou parc naturel régional.

* 134 Annonce du Gouvernement du 15 juin 2023 faite lors de la présentation du plan France Ruralités. « Il s'agit ainsi de rémunérer de nouvelles aménités pour les communes rurales couvertes par des zonages d'aires protégés clairement identifiables (réserves naturelles et biologiques, sites du conservatoire, réserves de biosphère, zones humides, etc.) », « en cohérence avec les objectifs poursuivis par la stratégie nationale pour les aires protégées 2030 qui vise à couvrir 30 % du territoire national par un réseau d'aires protégées et 10 % de ce même territoire sous protection forte ».