D. ... FACE AUXQUELS UN DÉVELOPPEMENT DE LA PORTÉE DE L'INFORMATION ET DE L'AUTORISATION PARLEMENTAIRE APPARAÎT NÉCESSAIRE

1. Inscrire dans la loi les dotations aux Offrob

Il apparaît souhaitable, au vu des enjeux financiers concernés, de développer la portée de l'autorisation parlementaire.

Fruit de l'histoire, la situation actuelle, dans laquelle les dotations à quatre des quinze Offrob sont votées en LFSS sans qu'il semble exister de critère expliquant l'inscription ou non des dotations dans la loi, n'est pas satisfaisante et ne permet pas aux parlementaires d'avoir un regard suffisant sur les subventions engagées.

Pour pallier ce problème, deux solutions sont envisageables.

La première consiste à ne pas modifier la construction des sous-objectifs de l'Ondam. L'article déterminant aujourd'hui la dotation des branches maladie et autonomie à l'Oniam et au Fmis59(*) serait enrichi afin de faire figurer l'ensemble des subventions prévisionnelles pour les Offrob financés par les branches maladie et autonomie, c'est-à-dire l'ensemble des Offrob à l'exception du Fiva et du Fcaata, financés par la branche AT-MP.

Pour plus de clarté, les dispositions du III de l'article 103 de la LFSS pour 2023, concernant la dotation aux ARS au titre des actions en matière de prise en charge et d'accompagnement en direction des personnes âgées ou handicapées, pourraient être déplacées dans un autre article.

Le montant global et décliné par branche des dotations des régimes obligatoires de base aux Offrob pourrait également figurer explicitement en LFSS.

Ainsi, en renforçant le contenu d'un article, la portée de l'autorisation parlementaire sur les dotations aux Offrob pourrait être considérablement renforcée.

La seconde solution consisterait à créer un sous-objectif de l'Ondam dédié au financement des Offrob. Rassemblant les dotations incluses dans le sixième sous-objectif, celles de la branche AT-MP, les dotations exceptionnelles à Santé publique France et la dotation à l'ANDPC, ce nouvel objectif ainsi créé donnerait une vision synthétique de l'effort des régimes obligatoires de base pour le financement des agences et fonds à visée sanitaire.

Interrogée, la DSS s'est prononcée contre une telle modification. La direction estime que « la création d'un sous-objectif dédié n'apporterait pas un niveau d'information plus important mais viendrait encore complexifier le découpage de l'Ondam tout en créant un déséquilibre encore plus manifeste dans le poids des différents sous-objectifs de l'Ondam ».

S'il est vrai que les autres sous-objectifs de l'Ondam seraient d'une ampleur bien supérieure à ce sous-objectif ainsi constitué60(*), il convient de ne pas inverser la focale. Il n'y a, en soi, aucun problème à voter un sous-objectif de l'Ondam dépassant 3,2 Md€ en 2023 : en 2023, sur les 33 missions du budget général de l'État, qui font bien l'objet d'un vote, 10 ont un montant inférieur à 3,2 milliards d'euros.

Le problème est bien plutôt que le Parlement soit amené à voter un Ondam dont la granularité ne dépasse pas la centaine de milliards d'euros.

Toutefois, la création d'un sous-objectif dédié conduirait à modifier des imputations de financement sédimentées par l'histoire, notamment en ce qui concerne les deux Offrob financés par la branche AT-MP.

2. Renforcer encore les informations fournies dans l'annexe 2 au PLFSS

Au-delà des seuls montants financiers qu'il revient au Parlement d'autoriser, les parlementaires doivent recevoir une information suffisante pour analyser l'adéquation entre la dotation proposée et les besoins de chacun des organismes.

a) Harmoniser les informations de l'annexe 2 avec celles du jaune opérateurs

Les informations présentées dans l'annexe 2 ont, certes, récemment été étendues, qualitativement et quantitativement, par le nouveau cadre organique. Si cela procède de la bonne logique, l'exécution des nouvelles obligations de l'annexe 2 reste insatisfaisante dans la première mouture de celle-ci, en PLFSS pour 2023. Les données prospectives sont notamment absentes pour l'ensemble des Offrob, en dehors de ceux financés par la branche AT-MP.

Par ailleurs, même dans ce cadre organique rénové, il subsiste un déficit d'information dans l'annexe 2 au PLFSS par rapport au jaune budgétaire « opérateurs de l'État ».

Il n'existe aucune justification pour que l'information sur les agences dont le financement a été transféré par l'État soit dégradée du fait même du transfert.

Par conséquent, l'ensemble des agences dont le financement a été transféré par l'État doit, dès le prochain PLFSS, faire figurer dans l'annexe 2 l'ensemble des éléments recensés dans le jaune budgétaire « opérateurs de l'État », à commencer par le schéma d'emplois, le niveau de trésorerie et les surfaces immobilières occupées.

À cet égard, Santé publique France estime, dans sa contribution à la mission, que « la souplesse de gestion et de mobilisation des crédits d'assurance maladie en situation de crise sanitaire et de menace sanitaire grave doit avoir pour contrepartie nécessaire une information régulière et dans des temps rapprochés au Parlement ». Dès lors, « à fin de bonne information du Parlement, l'annexe 2 au PLFSS devrait présenter des informations financières sur SPF identiques à celles qui étaient mentionnées jusqu'en 2019 dans l'annexe générale au projet de loi de finances relative aux opérateurs de l'État et inclure des éléments sur les effectifs et la situation immobilière ».

Dans un second temps, l'information fournie en annexe 2 devra être harmonisée avec le contenu du jaune budgétaire « opérateurs de l'État » pour l'ensemble des Offrob.

La direction du budget considèrerait ainsi « utile la mise en place d'une justification au premier euro sur le périmètre du sixième [sous]-objectif, d'autant plus pertinente que celui-ci relève principalement d'une logique de financement par subventions très proche de celle des opérateurs de l'État ».

b) Développer une vision par nature et par fonction du budget des Offrob

De plus, comme c'est le cas dans le jaune budgétaire « opérateurs de l'État », les dépenses par destination doivent figurer dans l'annexe 2, afin de permettre aux parlementaires de disposer d'une image complète et fiable de l'activité des Offrob, et de l'usage du financement.

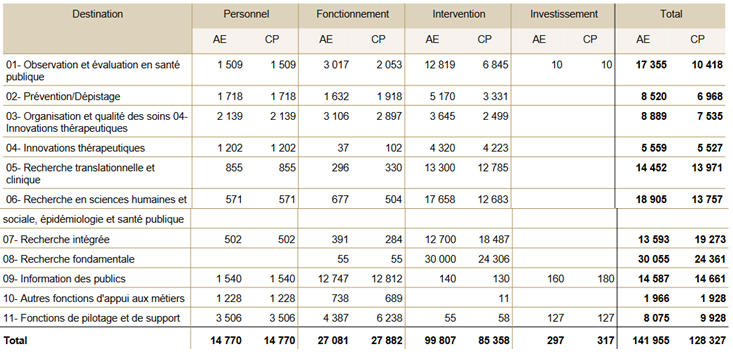

L'exemple de l'INCa, fourni par le jaune budgétaire « opérateurs de l'État », démontre tout l'intérêt d'une telle vision par nature et par fonction.

Dépenses de l'InCa présentées par nature et par fonction

Source : Jaune budgétaire « Opérateurs de l'État » annexé au PLF 2023

c) Renforcer la pluriannualité pour renseigner sur la trajectoire passée et future des comptes des Offrob

(1) Une vision rétrospective nécessaire

Dans le cas général, l'annexe 2 au PLFSS pour l'année n+1 présente les comptes prévisionnels de l'année n et arrêtés de l'année n-1. Cela fournit donc au lecteur des éléments pertinents sur l'évolution sur un an des différents postes du budget, en charges comme en recettes.

Toutefois, une vision rétrospective allant plus loin qu'un an est nécessaire pour comprendre les évolutions dans l'activité et la gestion des Offrob.

Ajouter, dans l'annexe 2, les comptes arrêtés des années n-2 à n-4 renseignerait utilement sur la trajectoire des charges et des recettes des organismes, tout en nécessitant un travail supplémentaire très limité pour les Offrob : il s'agit uniquement de rappeler les données déjà arrêtées et présentées dans des précédentes éditions de l'annexe.

(2) Une vision prospective exigée organiquement mais non encore respectée

Aux termes de l'article L.O. 111-4-1 du code de la sécurité sociale, l'annexe 2 présente « pour l'année en cours et les trois années suivantes, les comptes prévisionnels, justifiant l'évolution des recettes et des dépenses ».

Toutefois, ces dispositions organiques n'ont pas été appliquées dans la première mouture de l'annexe 2, en PLFSS pour 2023.

Seuls le Fiva et le Fcaata ont transmis leurs comptes prévisionnels au titre des années 2024, 2025 et 2026.

Pour les autres Offrob, faute de vision pluriannuelle dans l'attribution des dotations, un tel exercice s'est avéré impossible pour 2023.

Il convient désormais de faire respecter les obligations organiques s'imposant au contenu de l'annexe 2.

* 59 Article 103 de la LFSS pour 2023.

* 60 L'Ondam de ville est notifié à 104,0 Md€ en PLFRSS 2023, l'Ondam hospitalier à 101,3 Md€.