B. AMÉLIORER LA COMPLÉMENTARITÉ ENTRE FORMATION INDIVIDUELLE ET DÉVELOPPEMENT DES COMPÉTENCES AU SEIN DE L'ENTREPRISE

1. Renforcer l'accompagnement des entreprises dans leur politique de formation et de gestion des compétences

Toute entreprise, quelle que soit sa taille peut aujourd'hui mettre en oeuvre un plan de développement des compétences (PDC). Le PDC recense de manière annuelle ou pluriannuelle l'ensemble des actions de formations qui seront mises en place par l'employeur au bénéfice de ses salariés, dans le cadre de la politique de développement des compétences et de la formation dans l'entreprise.

Le Plan de développement des compétences (PDC)

Successeur du plan de formation, le plan de développement des compétences recense de manière annuelle ou pluriannuelle l'ensemble des actions de formations qui seront mises en place par l'employeur au bénéfice de ses salariés, dans le cadre de la politique de développement des compétences et de la formation dans l'entreprise. Il est facultatif pour toutes les entreprises.

Le PDC inclut tant les formations obligatoires auxquelles sont tenus les employeurs (par exemple en matière de sécurité, d'adaptation au poste de travail ou de maintien dans l'emploi), que les formations non obligatoires, que l'entreprise prévoit de mettre en oeuvre de sa propre initiative (par exemple pour certifier certains salariés ou anticiper certains besoins de compétences).

Tous les types d'action de formation reconnus par la loi peuvent y être portés (validation des acquis de l'expérience, actions de formation en situation de travail, bilan de compétences), ainsi que toute autre action relevant de la stratégie de l'entreprise en matière de développement des compétences des salariés (tutorat, mise en situation...). L'ensemble des salariés de l'entreprise sont concernés par le PDC, quel que soit leur contrat (CDI, CDD, apprentissage...).

Les formations prévues par le plan de développement des compétences sont alors considérées comme faisant partie de l'exécution normale du contrat de travail, et à ce titre, doivent, sauf exceptions être suivies par le salarié, être réalisées sur le temps de travail, et être financées par l'employeur. Tout salarié peut aussi demander, de sa propre initiative, à son employeur de bénéficier d'une formation qui y est inscrite.

Dans les entreprises de 50 salariés ou plus, le comité social et économique (CSE) est consulté sur le plan de développement des compétences. Des éléments d'information lui sont transmis afin d'évaluer le bilan des plans passés et la politique de formation mise en oeuvre dans l'entreprise.

Les entreprises ayant élaboré un plan de développement des compétences peuvent prétendre à un financement complémentaire de l'opérateur de compétences (OPCO), qui pourra prendre en charge une partie du coût des actions formations prévues par le plan. Faisant le diagnostic d'un besoin moins prioritaire au sein des entreprises de taille moyenne ou de grande taille, disposant de services de ressources humaines plus structurés, d'une « taille critique » plus avantageuse et de moyens supérieurs, la loi « Avenir professionnel » a néanmoins recentré les aides mutualisées aux plans de développement des compétences sur les seules entreprises de moins de 50 salariés.

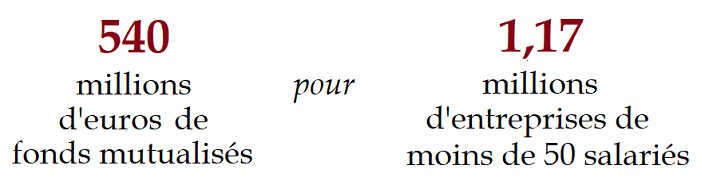

Ce mécanisme de fonds mutualisés consiste depuis 2018 en un reversement par France compétences d'une part du financement collecté auprès de l'ensemble des entreprises, de l'ordre environ 540 millions d'euros en 2022, aux onze OPCO. La répartition de ces fonds mutualisés entre OPCO s'opère en fonction du nombre d'entreprises de moins de 50 salariés couvertes par l'OPCO (pesant pour 10 % de la clef de répartition) et de leur nombre de salariés (90 %). Les OPCO prennent ensuite en charge une partie des actions de formation inscrites au plan de développement des compétences des entreprises.

Ce recentrage du financement des PDC par les OPCO sur les plus petites entreprises n'apparaît toutefois pas aujourd'hui, faute de moyens, apporter une pleine satisfaction aux acteurs entendus par les rapporteurs :

· les montants versés aux entreprises de moins de 50 salariés apparaissent largement insuffisants pour réellement contribuer à l'ambition de développement des compétences. L'effet incitatif s'avère insuffisant, et de nombreuses petites entreprises sont toujours hésitantes à élaborer des PDC. Les plans de développement des compétences, au bénéfice des salariés en poste, sont aujourd'hui financés par environ 540 millions d'euros de fonds mutualisés, tandis que la formation des demandeurs d'emploi est financée à hauteur de 1,6 milliards d'euros : c'est un décalage très conséquent. Selon l'U2P, « pour certains métiers, la moitié du budget du plan de développement des compétences des OPCO est parfois consommée dès la fin du premier trimestre »165(*).

Cette insuffisance semble résulter, entre autres, des déséquilibres du financement de la formation professionnelle tel que l'a mis en place la réforme de 2018 sous l'égide de France compétences. Les montants de financement très importants dédiés au CPF et à l'apprentissage, assis en outre sur une forte visibilité politique, laissent craindre que les plans de développement des compétences ne soient le parent pauvre de la réforme. Comme le notait le rapport de la commission des affaires sociales, on peut penser que « la réforme a été faite au détriment du financement du développement des compétences des salariés en poste »166(*) ;

· cette réforme a eu des effets redistributifs importants mais non anticipés, liés à la structure économique des différentes branches. Ainsi, les entreprises industrielles, comptant en moyenne plus de salariés par entreprise, ont été désavantagées par la répartition des fonds mutualisées introduite en 2018.167(*) Un premier changement est intervenu par décret en décembre 2021, prévoyant une nouvelle clef de répartition dépendant du nombre d'équivalents temps plein (ETP) dans chaque OPCO, et non du nombre de salariés ;

· la capacité des OPCO à assurer l'accompagnement de l'ensemble des entreprises dans l'élaboration de leur politique de formation a été obérée par le recentrage du financement et de leur action au profit des seules entreprises de moins de 50 salariés, et par le manque de moyens. Dans l'accord national interprofessionnel, les partenaires sociaux notent ainsi : « le passage du plan de formation au plan de développement des compétences est aujourd'hui inégalement pris en compte et mis en perspective dans la stratégie des entreprises. Cela d'autant que l'appui des OPCO en la matière a été ralenti en raison du processus de transformation des organismes paritaires collecteurs agréés (OPCA) en OPCO que la loi a imposée. Cette transformation est d'ailleurs parfois toujours en cours, du fait notamment de la crise sanitaire et économique. Certains d'entre eux viennent seulement de déployer leur offre de services auprès des branches professionnelles et des entreprises sur l'ensemble du territoire »168(*).

D'ailleurs, selon certains éléments transmis aux rapporteurs, les entreprises de 50 à 300 salariés seraient sorties fragilisées de la réforme, faute d'accès au fonds mutualisés mais aussi de ressources humaines structurées en interne, et l'on constaterait depuis une chute des dépenses engagées par elles en matière de formation. Ce constat est partagé, les syndicats représentatifs des salariés sollicités par la délégation ayant par exemple indiqué que « les OPCO ont une action plutôt efficace en termes de financement de la formation professionnelle mais ils manquent de moyens, particulièrement pour financer les plans de développement des compétences [...] Il faut remettre de la mutualisation sur le PDC des entreprises de 50 à 250 salariés » et ayant souligné les procédures complexes de décaissement des fonds reversés aux OPCO à cette fin169(*).

En particulier, la gestion financière de France compétences a pour conséquence un inadmissible manque de visibilité des OPCO sur le budget dont ils disposeront annuellement pour financer des actions de formation.

En avril 2023, l'OPCO des entreprises de proximité (OPCO EP) a ainsi été alerté par France compétences que sa dotation de 188 millions d'euros au titre de l'année 2022 avait été révisée à 123 millions d'euros, soit une baisse a posteriori de plus de 35 %170(*). L'OPCO, qui couvre 3 millions de salariés, a été contraint d'absorber le résultat négatif sur ses fonds propres, mais aussi de revoir drastiquement à la baisse le financement des actions de formation inscrites au PDC des entreprises de la branche pour 2023, avec pour conséquence des coupes dans les programmes de formation dans les secteurs de l'immobilier, de l'artisanat ou de la coiffure par exemple.

Les rapporteurs estiment qu'il est indispensable de garantir aux OPCO, et par conséquence, aux entreprises, une visibilité réelle sur la dotation dont ils disposeront chaque année au titre du financement des plans de développement des compétences (PDC). Il convient de garantir que les fonds dédiés au développement des PDC ne soient pas sacrifiés au cours des arbitrages à venir autour du financement de l'apprentissage et du CPF.

Recommandation n° 23 :

Encourager le déploiement des plans de développement des compétences au sein des entreprises, notamment les plus petites.

Recommandation n° 24 :

Maintenir le niveau de financement des plans de développement des compétences par les fonds mutualisés, et assurer aux OPCO la visibilité nécessaire sur le montant annuel de leur dotation.

2. Mieux co-construire les parcours de formation

L'efficacité de la formation continue au service du développement des compétences passera par un bon équilibre entre formation à l'initiative du salarié et formation à l'initiative de l'employeur. En 2022, selon un récent « Baromètre de la formation professionnelle », 75 % des Français interrogés pensaient que la responsabilité de la formation devait être équitablement partagée entre l'entreprise et le salarié171(*).

a) L'abondement du CPF offre un potentiel sous-utilisé

Afin d'assurer cet équilibre, et au regard de la place importante qu'a acquis le compte personnel de formation (CPF) dans la formation continue en France - avec près de 2,1 millions de dossiers validés en 2021172(*) - les acteurs économiques appellent à une meilleure co-construction des projets de formation financés grâce au CPF.

En effet, selon les éléments d'évaluation du CPF disponibles, la plupart des formations financées par le CPF sont courtes, et donc, en général, peu professionnalisantes - bien qu'utiles par d'autres égards - telles les formations au permis de conduire ou en langue étrangère (représentant respectivement environ 15 % des dossiers financés). Selon la DARES, 17 % des formations financées par le CPF sont suivies par des personnes ne déclarant ni objectif professionnel, ni finalité professionnelle ; et 11 % des formations CPF débutées sont abandonnées, en particulier celles délivrées à distance173(*). L'U2P s'est dit « préoccupée par l'évolution du CPF qui est de moins en moins professionnalisant »174(*).

Selon un sondage mené par CCI France auprès de 600 chefs d'entreprises, seuls 28 % des entreprises estiment que leurs salariés développent des compétences grâce à leur compte personnel de formation (CPF), et seuls 21 % estiment que les compétences développées sont utiles à l'entreprise. Le sentiment d'utilité limitée est plus élevé dans les secteurs de l'industrie et du commerce, et dans les entreprises de plus de 50 salariés175(*).

UTILITÉ DU COMPTE PERSONNEL DE FORMATION PERÇUE PAR LES ENTREPRISES

(Réponse à la question :

« D'après votre expérience, vos salariés

développent-ils

des compétences grâce à leur

compte personnel de formation ? »)

Source : Sondage OpinionWay pour CCI France, La Tribune, LCI, juin 2023

Les chefs d'entreprise regrettent ainsi de se retrouver parfois dans le rôle de « financeur aveugle » du CPF, sans dialogue avec les actions de formation individuelle du salarié et sans moyen de pouvoir encourager les formations les plus pertinentes pour le développement des compétences au sein de l'entreprise ou pour l'évolution professionnelle interne du salarié. Ce constat est d'autant plus dommageable à leurs yeux que le besoin de financement du CPF - dépense de guichet non pilotable comme l'a rappelé la Cour des comptes176(*) - croît d'année en année, financé par les prélèvements sur les entreprises, au détriment d'autres leviers de formation professionnelle. Initialement situé autour de 1,7 milliard d'euros, le coût total annuel des dossiers de CPF avoisine désormais les 3 milliards d'euros.

RÉPARTITION DES FINALITÉS DES

FORMATIONS FINANCÉES PAR LE CPF EN 2021

(en %)

Source : France compétences, « Le compte personnel de formation », 2022177(*)

Depuis 2018, la loi permet certes à l'employeur d'abonder le CPF de son salarié, à la demande de ce dernier, lorsque le coût de la formation visée est supérieur au montant des droits acquis ou de certains plafonds. Cet abondement est également ouvert aux OPCO, à Pôle emploi, aux Régions ou encore aux chambres consulaires.

L'abondement du compte personnel de formation (CPF)

L'article L. 6323-4 de code du travail prévoit les modalités selon lesquelles le CPF du titulaire peut être abondé. Dans les cas où le coût de la formation dépasse les droits acquis par le titulaire, ou lorsqu'elle dépasse le plafond de prise en charge, des droits complémentaires peuvent être octroyés par abondement de la part de :

1° du titulaire lui-même ;

2° de l'employeur, lorsque le titulaire du compte est salarié ;

3° d'un opérateur de compétences ;

4° de l'organisme mentionné à l'article L. 4163-14, chargé de la gestion du compte professionnel de prévention ;

5° les organismes chargés de la gestion de la branche accidents du travail et maladies professionnelles en application de l'article L. 221-1 du code de la sécurité sociale ;

6° l'État ;

7° les régions ;

8° pôle emploi ;

9° l'institution mentionnée à l'article L. 5214-1 du présent code ;

10° un fonds d'assurance-formation de non-salariés défini à l'article L. 6332-9 du présent code ou à l'article L. 718-2-1 du code rural et de la pêche maritime ;

11° une chambre régionale de métiers et de l'artisanat ou une chambre de métiers et de l'artisanat de région ;

12° une autre collectivité territoriale ;

13° l'établissement public chargé de la gestion de la réserve sanitaire mentionné à l'article L. 1413-1 du code de la santé publique ;

14° l'organisme gestionnaire de l'assurance chômage mentionné à l'article L. 5427-1 du présent code.

Mais cette faculté d'abondement reste encore sous-utilisée, par manque de notoriété ou par manque de moyens. Selon le rapport d'information de la commission des affaires sociales de l'Assemblée nationale dédié à l'évaluation de la loi « Avenir professionnel », à fin 2021, seuls 6 000 employeurs environ avaient initié des dotations complémentaires, pour un total d'environ 49 millions d'euros en 2021 (contre 105 millions d'euros d'abondement par Pôle emploi)178(*). Dans l'accord national interprofessionnel du 14 octobre 2021 relatif aux nouveaux enjeux de la loi « Avenir professionnel », les partenaires sociaux estimaient que : « la réforme de 2018 n'a pas atteint ses objectifs en matière de co-construction et de co-investissement : les pratiques d'abondement par les entreprises se développent mais demeurent marginales, peu connues et difficiles à mettre en oeuvre »179(*).

Pouvant être mis en oeuvre de manière individuelle ou dans une approche collective - par des accords de branche, l'abondement est pourtant un outil utile. Il permet notamment de rendre plus incitatives les formations professionnalisantes, souvent plus longues et plus coûteuses. Il est aussi un outil intéressant pour les entreprises de plus de 50 salariés ne pouvant bénéficier des financements des fonds mutualisés au titre du plan de développement des compétences.

Exemples d'abondements collectifs mis en

oeuvre

par les entreprises et les branches professionnelles

Depuis juillet 2021, l'opérateur de compétences OCAPIAT (opérateur de compétences pour la coopération agricole, l'agriculture, la pêche, l'industrie agroalimentaire et les territoires) a signé un accord permettant d'abonder les CPF pour les entreprises de moins de 50 salariés, en particulier les TPE, en provisionnant à cette fin une enveloppe de 5 millions d'euros. 94 % des montants dédiés ont été utilisés quelques mois après sa mise en oeuvre.

OCAPIAT a également signé un accord d'abondement conventionnel à hauteur d'un million d'euros pour le secteur alimentaire. Les abondements sont ciblés sur des formations répondant aux besoins de ces branches et les métiers en tension, concernant toutes les entreprises.

De grandes entreprises, comme L'Oréal ou Schneider Electric ont fait le choix d'abonder les dossiers CPF à la hauteur du reste à charge. Schneider Electric a ainsi conclu un accord avec les partenaires sociaux permettant de financer en totalité les dossiers CPF spécifiquement pour les salariés dont le niveau est infra bac, et à plus de 50 % pour ceux ayant un niveau supérieur au bac.

Source : Rapport d'information de la commission des affaires sociales de l'Assemblée nationale sur l'évaluation de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, Mmes Catherine Fabre, Carole Grandjean, Michèle de Vaucouleurs, et MM. Gérard Cherpion, Sylvain Maillard, Joël Aviragnet, janvier 2022

Les rapporteurs estiment que trois leviers principaux existent aujourd'hui pour développer le recours à l'abondement par l'employeur : premièrement, la sensibilisation à l'existence de ce dispositif d'abondement, encore méconnu ; deuxièmement, la simplification du traitement de l'abondement, en lien avec la Caisse des dépôts, les procédures applicables étant encore complexes ; et enfin troisièmement, le développement d'accords de branche visant à abonder de manière collective les CPF des salariés plutôt qu'au cas par cas.

Afin d'inciter à la mobilisation de ressources supplémentaires en faveur de la dépense de formation des employeurs, l'accord national interprofessionnel du 14 octobre 2021 relatif aux nouveaux enjeux de la loi « Avenir professionnel » mentionne également la possibilité de mettre en oeuvre une aide ou une incitation fiscale. Celle-ci aurait pour finalité de compenser une partie du coût encouru par l'entreprise en faveur de la formation de ses salariés (au titre de la gestion des emplois et des parcours professionnels, des diagnostics RH, des versements volontaires, de l'abondement...)180(*). Les rapporteurs estiment que cette proposition doit être étudiée plus au fond afin de garantir le levier fiscal ou social le plus adapté et le bon calibrage.

Recommandation n° 25 :

Par la sensibilisation, la simplification et l'incitation, développer le recours à l'abondement individuel ou collectif du CPF par les employeurs.

Évaluer notamment l'opportunité d'introduire des incitations fiscales pour les dépenses complémentaires engagées par les entreprises au titre de la formation, telles que l'abondement du CPF.

b) Un abondement par l'État pour les formations prioritaires

L'abondement du CPF est également ouvert à l'État et à ses opérateurs. Les rapporteurs estiment qu'au regard des enjeux collectifs de souveraineté et de développement économique attachés aux compétences nécessaires aux métiers d'avenir et aux métiers en tension, des programmes nationaux d'abondement par l'État pourraient être mis en oeuvre de manière ciblée.

Cette méthode avait été expérimentée dans le cadre du plan France Relance, présenté en septembre 2020. L'un des axes du plan France Relance étant le renforcement des compétences, notamment dans les secteurs stratégiques. L'État avait donc mis en oeuvre un dispositif d'abondement du CPF au bénéfice des formations du domaine du numérique (développeur web, technicien de maintenance ou d'assistance, développeur informatique, créateur ou administrateur de sites web...), pouvant atteindre 100 % du reste à charge dans la limite de 1 000 euros. De tels abondements ont aussi été déployés dans les métiers de la santé et de la transition écologique. Au total, 22,5 millions d'euros ont été dédiés au financement de ces actions de formation en 2021.

Recommandation n° 26 :

Instaurer un abondement du CPF par l'État lorsque celui-ci est mobilisé pour financer des formations orientées vers les métiers d'avenir et les métiers en tension.

c) Des hésitations autour de l'instauration d'un reste à charge

En outre, la loi de finances pour 2023 a consacré le principe de la participation du titulaire au financement de la formation financée par le CPF, à l'article L. 6323-4 du code du travail. L'article L. 6323-7 prévoit que cette participation peut être proportionnelle au coût total de la formation, limitée par un plafond, ou bien forfaitaire. Il en exonère les demandeurs d'emploi ainsi que les salariés faisant l'objet d'un abondement dans les conditions précisées plus haut. Pour s'appliquer, ces articles nécessitent toutefois la prise de mesures réglementaires d'application. À la date de rédaction de ce rapport, le décret en Conseil d'État attendu n'avait pas été présenté par le Gouvernement, celui-ci renvoyant sans davantage de détails aux « concertations à venir » : la participation des salariés au financement de leurs formations n'est donc pas applicable.

Ce dispositif de reste à charge, dès lors que la hauteur de la participation du salarié sera justement calibrée, pourrait assurer un meilleur ciblage des formations en limitant les effets d'aubaine. Toutefois, il convient d'assurer que le niveau de reste à charge qui sera fixé, après dialogue avec les partenaires sociaux, ne sera pas de nature à remettre en cause le droit individuel à la formation : il s'agit d'inciter les entreprises et les opérateurs à abonder les formations qui leur seraient les plus utiles et de faciliter la priorisation des choix de formation du salarié. Les syndicats représentatifs des salariés entendus par la délégation ont insisté sur la nécessité de préserver l'accès de tous à la formation, notant qu'un reste à charge uniforme plutôt que proportionnel, par exemple, défavoriserait nécessairement les personnes à la rémunération plus faible.181(*)

d) Développer le recours à la clause de dédit-formation

L'un des obstacles importants à la croissance de l'investissement des entreprises dans la formation de leurs salariés est la crainte que le salarié formé ne quitte l'établissement pour trouver un nouvel emploi, fort de ses compétences nouvellement acquises. Ainsi, lors des auditions réalisées par les rapporteurs, des représentants de petites entreprises ont indiqué qu'il était fréquent que l'entreprise prenne en charge financièrement la formation d'un jeune aux performances prometteuses sur des compétences importantes pour le développement de l'entreprise, avant que celui-ci ne parte pour rejoindre une grande entreprise, celle-ci n'ayant aucunement participé à cette formation.

Un outil juridique existe pourtant de longue date pour limiter ce risque : la clause de dédit-formation, clause contractuelle qui prévoit qu'en cas de démission du salarié avant l'expiration d'une période donnée (en général 2 à 5 ans), celui-ci soit tenu de rembourser tout ou partie des sommes complémentaires182(*) dépensées par l'entreprise en faveur d'actions de formation exceptionnelles. Le salarié peut ainsi profiter du bénéfice immédiat de la formation, tandis que l'entreprise s'assure du « retour sur investissement » de la prise en charge consentie. Ce dispositif est particulièrement utile en ce qui concerne les formations longues, plus certifiantes et professionnalisantes, mais aussi plus coûteuses et complexes à mettre en oeuvre pour l'entreprise.

Il appartient aux branches professionnelles - qui peuvent élaborer des accords de branches encadrant la mise en oeuvre du dédit-formation en son sein -, aux conseils des entreprises et aux fédérations de sensibiliser les entreprises, notamment les plus petites, à l'existence de cet outil, et de les accompagner dans sa mise en oeuvre. Les partenaires sociaux l'ont d'ailleurs rappelé dans l'accord national interprofessionnel du 14 octobre 2021 précité183(*).

Recommandation n° 27 :

Sensibiliser et accompagner les entreprises au recours à la clause de dédit-formation, afin d'inciter l'employeur à engager des dépenses complémentaires de formation.

* 165 Réponses de l'U2P au questionnaire de la délégation.

* 166 Rapport d'information n° 741 (2021-2022) de Mmes Frédérique Puissat, Corinne Féret et M. Martin Lévrier, fait au nom de la commission des affaires sociales, déposé le 29 juin 2022, intitulé « France compétences face à une crise de croissance ».

* 167 Selon le rapport d'évaluation de la loi « Avenir professionnel » par l'Assemblée nationale, présenté le 19 janvier 2022 (cité infra), « l'OPCO 2i disposait avant la réforme d'une capacité de 100 millions d'euros pour les entreprises de moins de 50 salariés et ne reçoit désormais de France compétences qu'une enveloppe de 30 à 35 millions d'euros. Dans le même temps, l'industrie se retrouve première contributrice du développement des compétences de l'ensemble des salariés des autres branches avec une collecte de près de 80 millions d'euros ».

* 168 Accord national interprofessionnel du 14 octobre 2021 relatif aux nouveaux enjeux de la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

* 169 Réponses de la CGT et de la CFE-CGC aux questionnaires de la délégation.

* 170 Audition de l'OPCO EP.

* 171 « Baromètre de la formation professionnelle » Lefebvre Dalloz, 2023.

* 172 « Le compte personnel de formation », fiche de France compétences, 17 février 2023.

* 173 Dossier « Quels sont les usages du compte personnel de formation ? », DARES, février 2023.

* 174 Réponses de l'U2P au questionnaire de la délégation.

* 175 Sondage OpinionWay pour CCI France, La Tribune, LCI, juin 2023.

* 176 « La formation en alternance : une voie en plein essor, un financement à définir », rapport public thématique de la Cour des comptes, juin 2022.

* 177 « Le compte personnel de formation », fiche de France compétences, 17 février 2023.

* 178 Rapport d'information de l'Assemblée nationale au nom de la commission des affaires sociales, sur l'évaluation de la loi n°2028-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, présenté le 19 janvier 2022 par Mme Catherine Fabre et M. Gérard Cherpion, M. Sylvain Maillard et M. Joël Aviragnet, Mme Carole Grandjean et Mme Michèle De Vaucouleurs.

* 179 Accord national interprofessionnel du 14 octobre 2021 relatif aux nouveaux enjeux de la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

* 180 Accord national interprofessionnel du 14 octobre 2021 relatif aux nouveaux enjeux de la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.

* 181 Réponses de la CGT au questionnaire de la délégation.

* 182 C'est-à-dire des montants financés par fonds propres de l'entreprise, ne relevant pas de fonds mutualisés ou d'autres sources de financement, et dépassant la seule contribution obligatoire à la formation des salariés.

* 183 Accord national interprofessionnel du 14 octobre 2021 relatif aux nouveaux enjeux de la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel.