D. LES LIMITES MISES EN ÉVIDENCE PAR L'EXPÉRIMENTATION

1. Le respect du calendrier de gestion : des dates difficilement compatibles avec les exigences de la certification

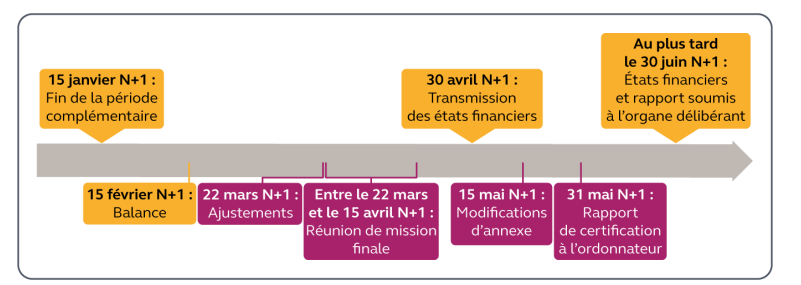

L'adoption et l'exécution des budgets des collectivités territoriales sont régies par les articles L. 1612-1 à L. 1612-20 du CGCT. En particulier, l'article L. 1612-11 précise le calendrier applicable aux opérations comptables de clôture de l'exercice budgétaire en prévoyant un délai qu'on désigne communément sous le terme de « journée complémentaire ». Ce délai court jusqu'au 21 janvier de l'année N+1 pour que l'organe délibérant puisse « apporter au budget les modifications permettant d'ajuster les crédits de la section de fonctionnement pour régler les dépenses engagées avant le 31 décembre et inscrire les crédits nécessaires à la réalisation des opérations d'ordre de chacune des deux sections du budget ou entre les deux sections ». Les mandatements découlant des modifications budgétaires ainsi décidées doivent être achevés au plus tard le 31 janvier de l'année N+1. L'article L. 1612-12 concerne, pour sa part, l'arrêté des comptes par l'organe délibérant de la collectivité qui doit intervenir au plus tard le 30 juin de l'année N+1.

Afin de tenir compte de la certification et d'intégrer le commissaire aux comptes dans le processus de clôture et d'arrêté des comptes, l'arrêté NOR : TERB2028698A du 29 octobre 2020 relatif au calendrier d'arrêté des comptes des collectivités territoriales et de leurs groupements admis à participer à l'expérimentation de la certification des comptes prévue par l'article 110 de la loi n° 2015-991 portant nouvelle organisation territoriale de la République a défini un calendrier dédié aux seules collectivités territoriales concernées par l'expérimentation.

Le calendrier d'approbation des comptes

des

collectivités territoriales expérimentatrices

Source : Cour des comptes, à partir de l'arrêté précité du 29 octobre 2020

Cependant, l'expérimentation a mis en évidence certaines contraintes, liées au calendrier budgétaire et tenant à la date limite de prise en compte des décisions modificatives et à la journée complémentaire. En effet, la fiabilisation des comptes nécessite parfois de procéder à des enregistrements comptables qui se heurtent aux dates limites du calendrier budgétaire. L'absence d'ouverture possible de crédits budgétaires au-delà du 21 janvier N+1 peut constituer un frein pour certains ordonnateurs n'ayant pas anticipé, sur le plan budgétaire, les demandes d'ajustement formulées par les commissaires aux comptes, partant du principe que certaines de ces demandes ne sont formalisées définitivement qu'au-delà de cette date.

2. Des recommandations comptables coûteuses à satisfaire : les subventions d'investissement et la reprise des corrections d'erreur de provision et de dépréciation

Les collectivités les plus importantes (régions, départements, métropoles, communautés) sont fréquemment amenées à verser des subventions d'investissement (ou d'équipement) aux communes, syndicats intercommunaux ou collectivités de niveau inférieur pour accompagner leurs efforts en matière d'équipement29(*).

Le versement de cette subvention à un tiers bénéficiaire n'enrichit pas le patrimoine de la collectivité à l'origine de ce versement, puisque le bien financé intégrera le patrimoine du bénéficiaire (et pas celui de la collectivité). Dès lors, en toute rigueur, l'imputation comptable de cette subvention d'équipement devrait s'effectuer en section de fonctionnement de la collectivité. Toutefois, afin de permettre l'étalement des subventions d'investissement sur plusieurs années et éventuellement leur financement par l'emprunt, elles peuvent être enregistrées comptablement en section d'investissement. Cette imputation en section d'investissement est assortie d'une obligation d'amortir cette dépense en passant concomitamment une dépense de fonctionnement et une recette d'investissement de façon à ce qu'à la fin de la période d'amortissement, la subvention ne figure plus dans le compte de gestion de la collectivité qui l'a consentie. Pour désigner ce double mouvement comptable, on parle de « neutralisation des amortissements ».

L'expérimentation a cependant fait ressortir une difficulté particulière liée à la pratique des subventions d'investissement et à leur enregistrement comptable. En effet, le commissaire aux comptes émet une réserve sur ces subventions devant être amorties à compter de la date de mise en service du bien financé ou, à défaut et par simplification, à compter de la date de versement de la subvention. Cette réserve tient au fait que le commissaire n'est pas en mesure de se prononcer sur l'exactitude du calcul des neutralisations d'amortissement, ni sur celle de la valorisation des subventions d'investissement.

Ainsi que le relève Jean-Pierre Sabio, directeur général adjoint Ressources et Transformation de l'action publique de la région des Pays-de-la-Loire, se donner les moyens de lever cette réserve « rendrait nécessaire l'augmentation des effectifs des agents qui passent les écritures comptables et ceux en charge de l'instruction et la mise en paiement des subventions. De plus, l'application du principe conduirait à alourdir le processus pour les bénéficiaires. Or, la mise en place d'un suivi individuel et un amortissement au plus juste reste discutable dans la mesure où la région procède à la neutralisation des amortissements sur les subventions d'équipement. Rappelons que ces subventions d'investissement versées ne sont pas de véritables actifs, et sont traitées en comptabilité comme des actifs principalement pour permettre leur financement par l'emprunt ».

Une autre difficulté, spécifique aux régions, ressort également de l'expérimentation. Elle touche au traitement des corrections d'erreurs concernant les provisions et les dépréciations.

|

Les corrections d'erreurs concernant les

provisions et les dépréciations : La région des Pays-de-la-Loire a établi les méthodologies pour les dépréciations des prêts, des titres de participation et pour la provision du Compte Epargne Temps (au réel du coût des agents et non au forfait). Ces méthodologies ayant été validées par le commissaire aux comptes, la région a donc enregistré pour l'exercice 2021 les flux comptables relatifs à ces provisions et dépréciations, mais elle n'a pas comptabilisé les corrections d'erreurs au titre des exercices antérieurs à 2021. Cette décision se justifie par le fait que ces écritures sont considérées comme non-budgétaires. Pourtant, la note interministérielle du 31 janvier 2022 précise que ces écritures, bien que non-budgétaires, doivent être reprises dans le résultat antérieur reporté. Pour rappel, ce résultat est voté en section d'investissement lors de l'examen du budget supplémentaire de la collectivité au mois de juin de l'année N+1. Cette disposition revient donc à « rebudgétiser » de facto ces dépenses. Ce conflit d'interprétation avec les services de l'État représente un enjeu à hauteur de 16,8 millions d'euros pour la région en 2021. Étant précisé que le fonds de roulement de cette région s'élève à environ 45 millions d'euros, l'inscription de ce montant au budget supplémentaire de juin 2022 aurait nécessité de recourir à l'emprunt pour rééquilibrer le budget. Ainsi, poussée jusqu'au terme de sa logique, la méthode préconisée reviendrait à faire financer des provisions par l'emprunt, ce qui n'est pas soutenable s'agissant de charges de fonctionnement. Un courrier a été adressé à la DGFiP afin de demander une modification de la règlementation. Dans l'attente, les écritures n'ont pas été passées en 2021, mais figurent néanmoins en annexe des états financiers. Une évolution de la règlementation est attendue pour pouvoir lever ce point d'alerte. |

3. Des réserves impossibles à lever : les recettes fiscales et les dotations de l'État

Au travers de la certification, l'avis de l'auditeur externe doit permettre d'identifier des marges de progrès pour la collectivité territoriale dans la tenue de ses comptes. Toutefois, pour que cette ambition soit atteinte, encore faut-il que les observations formulées ne soient pas dénuées de portée réelle. Or, l'expérimentation a permis d'identifier un biais dans l'appréciation des comptes par les commissaires aux comptes.

Ceux-là ont assorti leur appréciation de réserves relatives aux recettes fiscales et aux dotations de l'État perçues par les collectivités. Cette réserve tient au fait que les bases fiscales de calcul et les clefs de répartition ne sont pas connues, ni transmises par l'État à la collectivité territoriale percevant ces ressources. Les seuls justificatifs pouvant être communiqués aux commissaires aux comptes concernent donc des notifications ou des preuves d'encaissement. En conséquence, au regard du commissaire aux comptes, il n'est pas possible de documenter que les montants versés ont bien été calculés conformément aux modalités de calcul qui sous-tendent ces recettes.

Dans ces conditions, on voit mal comment la collectivité territoriale pourrait parvenir à lever cette réserve à plus ou moins longue échéance. Cette réserve repose en effet sur des facteurs exogènes, hors du champ de décision de la collectivité.

En outre, les comptes de l'État étant eux-mêmes audités par la Cour des comptes, si une réserve devait être émise, elle aurait bien davantage vocation à l'être au niveau des comptes de l'État plutôt qu'à celui des comptes de la collectivité territoriale.

* 29 L'encadrement des financements croisés impose toutefois que le maître d'ouvrage assume au moins 20 % du coût du projet, ce niveau devant tenir compte de la récupération du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) par la collectivité en charge de l'investissement. Par ailleurs, en matière d'intercommunalité, les EPCI sont régis par le principe de spécialité en vertu duquel ils ne peuvent intervenir que dans le champ des compétences qui leur ont été transférées par les communes membres. Le principe de spécialité se combine avec le principe d'exclusivité impliquant qu'une compétence ne peut être détenue que par un seul organisme. Ainsi, lorsqu'une commune a transféré une compétence à l'EPCI dont elle est membre, elle s'en trouve dessaisie et ne peut plus intervenir dans ce champ de compétence. Par conséquent, le budget des communes membres ne peut plus comporter de dépenses ou de recettes relatives à l'exercice des compétences qui ont été transférées.