N° 706

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 7 juin 2023

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les prêts garantis par l'État : mieux comprendre les risques pour le budget de l'État,

Par M. Jérôme BASCHER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

L'ESSENTIEL

Au terme d'une crise sanitaire à rallonge et dans un contexte marqué par les perturbations économiques liées au conflit russo-ukrainien, non prévues au moment de la mise en place des prêts garantis par l'État (PGE), se pose la question de leur impact budgétaire réel. Ce dispositif, peut-être le plus emblématique de la réponse économique à la covid-19, est fondé sur un système ingénieux car indolore, au moins temporairement, pour les finances publiques : l'État est sollicité uniquement au moment de l'appel en garantie.

À l'heure où 9 % des TPE-PME expriment des craintes quant à leur capacité à rembourser les PGE1(*), vient donc l'heure du bilan. M. Jérôme Bascher, rapporteur spécial des crédits de la mission « Engagements financiers de l'État », a présenté le 7 juin les conclusions de son contrôle budgétaire.

|

|

Proportion de TPE-PME craignant de ne pouvoir rembourser leur PGE en mai 2023 |

I. LES PGE : UN DISPOSITIF CONÇU DANS L'URGENCE MAIS ADAPTÉ POUR PRÉSERVER LES INTÉRÊTS DE L'ÉTAT ET DES ENTREPRISES

A. UN SATISFECIT FACE À LA RÉACTIVITÉ ET LA CAPACITÉ D'ADAPTATION DES POUVOIRS PUBLICS DANS LA MISE EN oeUVRE DES PGE

Les PGE, annoncés par le Président de la République dès son allocution du 16 mars 2020, ont été mis en place en l'espace d'une dizaine de jours. Il faut à cet égard saluer le rôle de la direction générale du Trésor, à la manoeuvre dans la conception du dispositif voté par le Parlement à l'article 6 de la loi de finances rectificative du 23 mars 2020 et mis en application par un arrêté du même jour, et qui a dans le même temps participé aux négociations avec la Commission européenne concernant le cadre temporaire mis en place le 19 mars 2020, notamment pour rallonger la durée des prêts garantis de cinq à six ans. Il convient de souligner cette réactivité pour concevoir un dispositif globalement équilibré.

Celui-ci avait toutefois été conçu pour une crise d'un trimestre. Pour tenir compte de l'évolution de l'épidémie et de ses conséquences économiques, il a fallu adapter le dispositif, avec sept modifications législatives et 15 modifications d'ordre réglementaire. Les PGE, initialement conçus pour durer jusqu'au 31 décembre 2020, ont ainsi été prolongés jusqu'au 30 juin 2022 pour les PGE « classiques », et au 31 décembre 2023 pour les PGE « Résilience ».

Les initiatives prises pour contenir le risque de non-remboursement des PGE et mieux détecter les entreprises en difficulté (cf infra) doivent être saluées. Elles se situent dans la droite ligne des recommandations préconisées par le rapporteur général de la commission des finances, M. Jean-François Husson, dans son rapport de mai 2021 sur le sujet2(*).

B. UNE PRÉSERVATION DES INTÉRÊTS DE L'ÉTAT ET DES ENTREPRISES AUX DIFFÉRENTES ÉTAPES DU PRÊT

La phase d'octroi a essentiellement reposé sur les banques. Avec une quotité garantie par l'État comprise, selon la taille de l'entreprise, entre 70 et 90 % du montant du prêt (capital, intérêt et accessoire) et un délai de carence de deux mois à compter de son octroi, celles-ci ont supporté une partie du risque de crédit, ce qui les a dissuadées de prêter à des entreprises non viables. Ainsi, parmi les entreprises enregistrées dans le système de cotation de la Banque de France, celles qui étaient en « très bonne santé » financière (cote de crédit comprise entre 1+ et 3+) ont contracté des montants de PGE beaucoup plus importants, avec 37 milliards d'euros, que celles souffrant d'une santé financière plus dégradée (de 5 à P), avec 10 milliards d'euros. De même, les entreprises « zombies » n'ont pas concentré plus de 4 % du total des PGE octroyés.

· Au 31 janvier 2023, 143,8 milliards d'euros de PGE avaient été octroyés.

Lors de la phase d'octroi, Bpifrance - dont les relations avec les banques sont régies, sur le sujet des PGE, par un acte d'adhésion - a été chargée de vérifier le respect des conditions d'éligibilité des entreprises et de plafonnement du montant des prêts en fonction du chiffre d'affaires. Elle a, pour cela, mis en place une plateforme, et a rénové son système informatique de façon à pouvoir vérifier l'ensemble des informations communiquées par les banques via un gabarit de fichier normalisé. En cas de modification du prêt (remboursement anticipé, restructuration...), les banques devaient aussi communiquer les données à Bpifrance pour lui permettre de suivre au mieux le dispositif. Elles ne se sont pas toujours acquittées de leur tâche, ce qui a donné lieu à un travail supplémentaire de sollicitation de la part de Bpifrance. Cette structure n'a pourtant pas encore été compensée pour l'ensemble des dépenses qu'elle a engagées. En effet, une telle compensation avait été exclue lors de la création du dispositif pour des raisons d'appels d'offre, et le défraiement prévu depuis3(*) a été conditionné à la signature, encore en attente, de la convention de gestion du PGE entre Bpifrance et le Trésor.

La phase d'amortissement n'implique normalement que les banques et les entreprises. Pour laisser une certaine marge de manoeuvre à ces dernières, un différé d'amortissement d'un an avait été initialement prévu, et complété en janvier 2021 par la possibilité de bénéficier d'un différé d'un an supplémentaire, toujours dans la limite d'une durée de prêt de six ans.

Par ailleurs, des facilités ont ultérieurement été aménagées pour les entreprises en difficulté, rendant possible la prolongation du prêt au-delà de six ans avec l'accord de la Commission européenne : le juge peut décider le report ou d'échelonnement de deux ans des sommes dues (le prêt dure donc huit ans), une restructuration amiable sous l'égide du juge et des procédures judiciaires peuvent aussi conduire à la prolongation du PGE sans limitation de durée (dans les faits, les plans se limitent à dix ans), et le recours à la médiation du crédit pour les PGE inférieurs à 50 000 euros peut donner lieu à un étalement du prêt jusqu'à quatre années supplémentaires.

· Au 31 janvier 2023, 50,7 milliards d'euros avaient été remboursés, et le capital restant dû s'élevait à 93,1 milliards d'euros.

Enfin, en cas d'événement de crédit, la banque peut effectuer un appel en garantie. Celui-ci est en général séquencé en un versement provisionnel - où l'État n'accorde qu'une partie du montant de l'indemnisation - et un versement final, intervenant une fois toutes les diligences de recouvrement possibles, amiables ou judiciaires, utilisées. Ces demandes d'indemnisation donnent encore lieu à un contrôle documentaire par Bpifrance. À cette occasion, si le montant indemnisable constaté lors d'une indemnisation finale est supérieur au montant du versement provisionnel net effectué, la différence entre les deux montants est payée au prêteur. Dans le cas contraire, il reverse le trop-perçu à Bpifrance, qui le reverse à l'État. Ainsi, le budget de l'État n'est que progressivement mobilisé dans le cadre de ce processus.

· Au 31 janvier 2023, 1,83 milliard d'euros avaient été appelés en garantie

Principaux chiffres au 31 janvier 2023

|

|

|

|

|

Montant de PGE octroyé |

Montant remboursé |

Capital restant dû |

Montant appelé en garantie |

Source : tableau de bord des PGE, site du ministère de l'économie et des finances

La perte nette pour l'État se compose donc de la perte brute liée à l'appel en garantie, diminuée du trop-perçu, mais surtout de la commission versée à l'État - et comprise dans le taux du prêt - en échange de sa garantie. Ainsi, jusqu'en 2022, l'État était bénéficiaire mais il devrait être perdant à partir de 2023.

II. UN RISQUE BUDGÉTAIRE MAÎTRISÉ MAIS QUI POURRAIT ÊTRE RÉDUIT PAR UNE AMÉLIORATION DE L'ACCOMPAGNEMENT ET DE LA DÉTECTION DES ENTREPRISES EN DIFFICULTÉ

A. SI LE RISQUE BUDGÉTAIRE EST MAÎTRISÉ, DES POINTS DE VIGILANCE DEMEURENT SUR LES PETITES ENTREPRISES ET CERTAINS SECTEURS

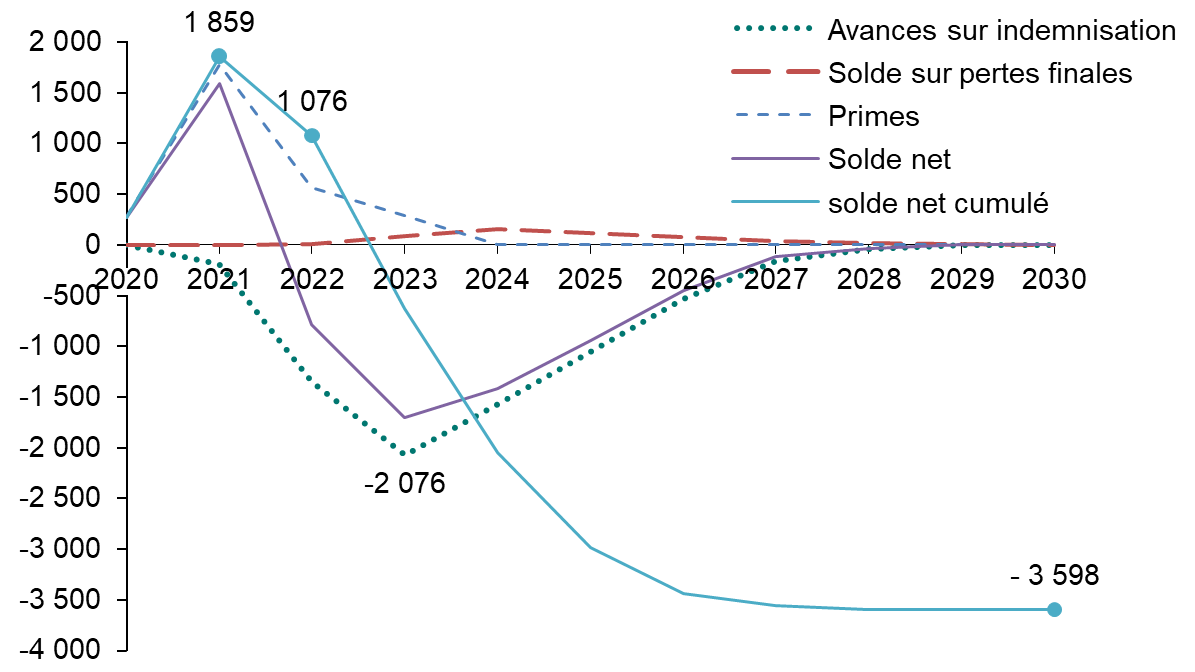

Les différentes estimations réalisées depuis la mise en oeuvre des PGE ont anticipé des pertes nettes comprises entre 1,4 et 5,3 milliards d'euros. La plus optimiste date de janvier 2022 ; depuis, la dégradation de la situation macroéconomique associée notamment au conflit russo-ukrainien a entraîné une hausse des pertes nettes anticipées, qui ne devraient toutefois pas dépasser 3,6 milliards d'euros sur la durée du dispositif en 2030.

Estimation des pertes nettes de l'État associées au PGE

(en millions d'euros)

Source : direction générale du Trésor, d'après les estimations de la Banque de France

En effet, malgré la remontée des taux et l'inflation, en particulier sur les prix de l'énergie qui constituent une part significative des coûts de production, les entreprises parviennent à afficher des taux de marge élevés - 33,5 % au deuxième trimestre 2023. Ainsi, le nombre de défaillances d'entreprises, s'il augmente, demeure mesuré : fin avril 2023, il s'élevait à 46 183 sur 12 mois, là où il atteignait 51 145 en 2019, niveau déjà particulièrement bas. Si l'endettement des entreprises françaises demeure élevé, les indicateurs relatifs aux restes à recouvrer par les Urssaf indiquent aussi une bonne santé financière des entreprises.

Toutefois, des points de vigilance existent : le niveau de défaillances des TPE (hors microentreprises) et des PME (ETI exclues), s'il demeure raisonnable, a significativement augmenté par rapport à 2019 alors que ces types d'entreprises concentrent l'essentiel des PGE et du capital restant dû. La proportion de TPE-PME craignant de ne pouvoir rembourser leur PGE est ainsi passée de 7 à 9 % entre février 2023 et mai 2023 - retrouvant ainsi son niveau d'avril 2022.

Les secteurs de l'hébergement-restauration et de l'industrie manufacturière doivent faire l'objet d'une attention particulière du point de vue du risque PGE, puisque, tout en présentant des niveaux de défaillance en augmentation massive entre avril 2022 et mars 2023 (+ 83 % et + 69,6 % en cumulé sur un an), ils affichent respectivement un capital restant dû de 8 milliards d'euros et 11,4 milliards d'euros. Si les diverses mesures de soutien sectorielles - hors PGE, les aides aux entreprises du secteur du tourisme ont représenté 31,8 milliards d'euros en 2020 et 2021 - ont pu, incidemment, préserver le budget de l'État d'éventuels appels en garantie, il paraît toutefois hors de propos d'envisager l'introduction de telles mesures budgétaires et ciblées par secteur dans ce seul et unique but.

Enfin, dans la mesure où 72 % des encours des PGE ont des échéances finales sur 2026, il est possible de s'attendre à une vague d'appels en garantie cette année-là et ce d'autant plus qu'une loi d'écoulement impliquant une concentration des risques sur la fin de la durée du dispositif est d'ores et déjà observée.

B. UN ACCOMPAGNEMENT ET UNE DÉTECTION QUI POURRAIENT ENCORE ÊTRE AMÉLIORÉS

L'accompagnement des entreprises en difficulté, déjà assuré notamment par le réseau des commissaires aux restructuration et à la prévention des difficultés des entreprises (CRP), les commissions des chefs de services financiers (CCSF) - qui peuvent accorder aux entreprises en difficulté des délais de paiement pour leurs dettes fiscales et sociales - et les comités départementaux d'examen des problèmes de financement des entreprises (CODEFI), a été renforcé. La troisième loi de finances rectificative pour 2020 a ainsi permis d'élargir l'éventail des aménagements offerts par les Urssaf aux entreprises, tandis qu'étaient créés, en juin 2021, les conseillers départementaux de sortie de crise, chargés d'orienter l'entreprise vers l'interlocuteur le plus adapté à sa situation.

Par ailleurs, un dispositif de repérage des entreprises en difficulté sur la base de leurs données, Signaux Faibles - « start-up d'État » dépendant de la direction générale des entreprises - se déploie progressivement sur le territoire de façon à faciliter le travail d'accompagnement offert aux entreprises en difficulté par les agents des directions régionales de l'économie, de l'emploi, du travail et des solidarités (DREETS). Il s'est renforcé en 2021 grâce à la fusion avec un projet concurrent mené par la direction générale des finances publiques.

Des marges d'amélioration subsistent pourtant : communiquer davantage autour de l'existence de ces dispositifs d'accompagnement, encore trop souvent méconnus par les entreprises et, dans ce cadre, désamorcer les craintes associées au recours à la médiation du crédit, pourraient conduire quelques milliers d'entreprises à les solliciter au lieu de faire faillite. Par ailleurs, et même si l'impact budgétaire en serait sans doute plus faible, il conviendrait, à terme, d'élargir les missions de Signaux Faibles aux entreprises de moins de dix salariés, actuellement exclues du dispositif.

III. UNE MEILLEURE INFORMATION DU PARLEMENT AISÉMENT ATTEIGNABLE

A. AUGMENTER LE RYTHME DES ESTIMATIONS POUR MIEUX PERCEVOIR L'ÉVOLUTION DU RISQUE

La Banque de France réalise deux fois par an une estimation de pertes liées aux PGE pour le compte de la direction générale du Trésor. Pour cela, elle conçoit un modèle basé sur les cotations de crédit des entreprises4(*) (cotation FIBEN), qui constituent un moyen fiable d'estimer une probabilité de défaut à un horizon compris entre un et trois ans. Certaines hypothèses sous-jacentes, ou « scénario de référence », de ce modèle sont définies par la direction générale du Trésor. À partir de juillet 2022, il a ainsi été décidé de calquer le rythme de défaillances attendues sur la période 2022-2028 sur celui observé entre 2009 et 2015.

Ce travail est effectué grâce aux fichiers envoyés par Bpifrance, ce qui pose un problème de contemporanéité par rapport aux phénomènes décrits par les données, antérieurs d'au moins quatre mois à l'estimation. Raccourcir les délais dans lesquels Bpifrance - qu'il paraît d'autant plus nécessaire de compenser - produit ses fichiers et élaborer les estimations sur une base trimestrielle serait ainsi utile, y compris pour corriger les montants en fin d'examen du PLF. La transmission de ces estimations au Parlement, ainsi que l'introduction de précisions concernant l'évolution du capital restant dû par cote de crédit dans les documents budgétaires, lui permettrait de mieux appréhender le risque budgétaire associé aux PGE.

B. RENDRE LES ESTIMATIONS COHÉRENTES ENTRE ELLES

Si les estimations de la Banque de France demeurent robustes, deux faiblesses apparaissent. D'une part, si l'on comprend la nécessité d'arrêter un scénario de référence qui soit le plus vraisemblable possible, rien n'indique a priori que la tendance des défaillances sur la période 2022-2028 suivra précisément celle de 2009-2015. Les divergences (crise de demande après 2008 versus crise d'offre à partir de 2022) impliqueraient probablement une déformation de la trajectoire des défaillances pour les cinq prochaines années par rapport à la période 2009-2015, sans compter une possible concentration des remboursements - et donc des appels en garantie - sur la fin de la période. D'autre part, il demeure étrange que les modélisations élaborées par la Banque de France ne se fondent pas sur les éléments de prévision et les estimations macroéconomiques utilisées par le Gouvernement pour effectuer le cadrage économique et financier de la loi de finances : le contraire serait plus cohérent.

Enfin, la certification des comptes 2022 menée par la Cour des comptes a permis d'identifier un dernier sujet : dans les comptes de l'État, les engagements hors bilan dus aux PGE sont évalués à 81 milliards d'euros (dont 5 milliards de provision pour risques) alors que la Banque de France, pour réaliser ses dernières estimations, s'était fondée sur un encours garanti restant de 90 milliards d'euros. Le fichier Bpifrance transmis à l'administration pour déterminer les estimations d'engagement hors bilan renseignerait en effet, en cas d'anomalie sur un montant de capital restant dû, un montant de 0, tandis que la Banque de France redresserait les données pour réaliser ses estimations de pertes dues aux PGE. Au total, la qualité des estimations n'en paraît donc pas affectée, mais il semble indispensable de raccorder les données utilisées par la Banque de France pour élaborer ces estimations avec celles retenues par l'État pour calculer le montant des engagements hors bilan.

* 1 Ce chiffre provient du baromètre trimestriel de Bpifrance et Rexecode de mai 2023. S'il est en hausse de 2 points par rapport au trimestre précédent, il est identique à celui d'avril 2022. Il doit être interprété avec précaution, puisqu'il se fonde sur une enquête menée auprès d'un nombre limité d'entreprises (400 à 500).

* 2 « Comment réussir la sortie des prêts garantis par l'État (PGE) ? ». Rapport d'information n° 583 (2020-2021) de M. Jean-François HUSSON, rapporteur général, fait au nom de la commission des finances, déposé le 12 mai 2021.

* 3 Article 161 de la loi de finances n° 2021-1900 du 30 décembre 2021 pour 2022.

* 4 Comme celles-ci ne s'appliquent qu'aux entreprises dont le chiffre d'affaires est supérieur à 750 000 euros - soit un quart des entreprises ayant contracté un PGE - la Banque de France attribue une cote prudente et conservatrice (5+) aux entreprises non cotées.