LES PRINCIPALES

OBSERVATIONS

DES RAPPORTEURS

1. Les rapporteurs partagent le constat dressé par la Cour des comptes d'un système de financement des collectivités territoriales devenu illisible à force d'empilement de réformes et de sédimentation de dispositifs historiques et de relations dégradées entre l'État et les collectivités territoriales, notamment du fait de la tendance à la suppression d'impôts locaux observée dans la période récente.

2. En dépit de l'accord de l'ensemble des parties prenantes sur le diagnostic, la grande disparité des situations locales et la confrontation d'intérêts contradictoires ne permet pas de dégager de solutions consensuelles. C'est la raison pour laquelle la commission des finances a souhaité confier à la Cour des comptes le soin de conduire une réflexion sur les scénarios de financement des collectivités territoriales. La méthodologie retenue, reposant sur la présentation de scénarios « polaires » et l'identification de critères permettant de mesurer leurs avantages et limites respectifs permet d'offrir une base de travail précieuse pour les décideurs.

3. Les trois scénarios polaires présentés par la Cour, articulés autour des sources de financement des collectivités territoriales (ressources locales, fiscalité nationale partagée, dotations de l'État) mettent en évidence l'étroitesse des marges de manoeuvre existantes compte tenu des contraintes politiques et juridiques en présence.

4. La Cour formule en outre un certain nombre de recommandations méritant d'être explorées plus avant, notamment pour mieux structurer la gouvernance des finances locales - enjeu qui revêt une importance croissante dans un contexte de recours accru à la fiscalité partagée -, simplifier le système et renforcer sa capacité à faire face aux crises.

I. LE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES : UN SYSTÈME DEVENU LARGEMENT OBSOLÈTE QUI REND SA RÉFORME INDISPENSABLE

A. UN SYSTÈME DE FINANCEMENT COMPLEXE ET SÉDIMENTÉ QUI GÉNÈRE UN MANQUE DE LISIBILITÉ ET DE COHÉRENCE

1. Une frontière non consensuelle entre ressources propres et ressources externes qui pose question en termes de niveau d'autonomie financière

a) Des sources de financement multiples

Les ressources des collectivités territoriales se composent de recettes propres et de recettes externes.

Les ressources propres sont limitativement énumérées à l'article 3 de la loi organique n° 2004-758 du 29 juillet 2004. Elles sont constituées des éléments suivants :

- le produit des impositions de toutes natures dont la loi autorise les collectivités territoriales à fixer l'assiette, le taux ou le tarif ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette ;

- le produit des impôts nationaux partagés : le Conseil constitutionnel1(*) qualifie ces impôts comme ressource propre et considère en effet que, bien que ces transferts n'aient pas été accompagnés de l'attribution d'un pouvoir de taux ou d'assiette aux collectivités attributaires, l'autonomie financière des collectivités n'en est pas diminuée ;

- les redevances pour services rendus ;

- les produits du domaine ;

- les participations d'urbanisme ;

- les produits financiers ;

- les dons et legs.

À ces ressources propres viennent s'ajouter des ressources externes, en provenance essentiellement de l'État et d'autres collectivités. Il s'agit notamment :

- des dotations budgétaires allouées aux collectivités à partir de la mission « Relations avec les collectivités territoriales » ;

- des participations d'autres collectivités ou de l'État ;

- des prélèvements sur recettes de l'État.

Ces ressources externes présentent des finalités différentes.

La plupart des dotations versées par l'État, sous forme de dotations budgétaires ou de prélèvements sur recettes, s'inscrivent dans une logique de compensation, en contrepartie d'un transfert de compétences, d'une part, ou d'une baisse de ressources propres en raison de la suppression totale ou partielle d'un impôt local, d'autre part. Ainsi, peuvent être distinguées les dotations visant à :

- contribuer à la compensation des charges générales des collectivités. C'est notamment l'objet des parts forfaitaires de la DGF ;

- compenser le coût des transferts de compétences. C'est le cas de la dotation générale de décentralisation (DGD), de la dotation régionale d'équipement scolaire (DRES) et de la dotation départementale d'équipement des collèges (DDEC), créées à l'occasion des Actes I et II de la décentralisation ;

- compenser les allègements d'impôts locaux et les pertes dues à la suppression de la taxe professionnelle (DCRTP) ;

- compenser la charge de TVA que les collectivités et leurs groupements supportent sur leurs dépenses d'investissement et sur certaines dépenses de fonctionnement, notamment en matière d'entretien des bâtiments publics et de la voirie (fonds de compensation de la taxe sur la valeur ajoutée - FCTVA).

En sus des dotations de compensation, des dotations de péréquation verticale sont versées par l'État aux collectivités les plus défavorisées. Elles ont pour objectif de réduire les inégalités de ressources des collectivités par rapport à leurs charges. La révision constitutionnelle du 28 mars 2003 a érigé la péréquation en objectif de valeur constitutionnelle : « La loi prévoit des dispositifs de péréquation destinés à favoriser l'égalité entre les collectivités territoriales » (article 72-2).

La plupart de ces dotations de péréquation sont intégrées dans la dotation globale de fonctionnement (DGF) :

- pour les communes, il s'agit de la dotation de solidarité urbaine et de cohésion sociale (DSU), de la dotation de solidarité rurale (DSR) et de la dotation nationale de péréquation (DNP) ;

- pour les groupements de communes, il s'agit de la dotation d'intercommunalité ;

- les départements bénéficient, quant à eux, de deux dotations : l'une à vocation urbaine - la dotation de péréquation urbaine (DPU), et l'autre à vocation rurale - la dotation de fonctionnement minimale (DFM).

Cette péréquation verticale est complétée par une péréquation horizontale opérée entre collectivités qui s'est notamment développée entre 2010 et 2013 après la suppression de la taxe professionnelle à l'échelle de toutes les collectivités alors qu'elle se limitait, auparavant, à l'échelle des départements disposant de fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et de la région Ile-de-France (fonds de solidarité des communes de la région d'Île-de-France, FSRIF) où elle ne concernait que le secteur communal. Entre 2011 et 2013, quatre fonds de péréquation ont ainsi été créés :

- le fonds national de péréquation des droits de mutation à titre onéreux (DMTO) perçus par les départements a été mis en place en 2011. Ce fonds est alimenté par deux prélèvements, un premier prélèvement sur « stock » lié au niveau des DMTO du département relativement à la moyenne de l'ensemble des départements, un second prélèvement sur « flux » prenant en compte la dynamique de progression des recettes de DMTO d'un département. Sont bénéficiaires des ressources du fonds tous les départements dont le potentiel financier par habitant est inférieur à la moyenne de l'ensemble des départements ;

- le fonds national de péréquation des ressources intercommunales et communales (FPIC) a été mis en place en 2012. Il constitue le premier mécanisme national de péréquation horizontale pour le secteur communal. Il s'appuie sur la notion d'ensemble intercommunal, composée d'un établissement public de coopération intercommunal à fiscalité propre (EPCI) et de ses communes membres ;

- le fonds national de péréquation de la cotisation sur la valeur ajoutée des entreprises (CVAE) des départements, qui a vocation à s'éteindre compte tenu de la suppression de cet impôt à compter de 2024 ;

- le fonds national de péréquation des ressources des régions et de la collectivité territoriale de Corse. L'objectif du fonds est de faire converger les taux de croissance régionaux des ressources perçues par les régions et issues de la suppression de la taxe professionnelle vers la moyenne nationale. Ce dispositif a été remplacé à compter de 2022 par le fonds de solidarité régional assis sur la fraction de TVA versée aux régions en compensation de la suppression de leur part de la CVAE.

Enfin, l'État attribue des subventions aux collectivités qui portent des projets d'investissement. C'est notamment l'objet de la dotation d'équipement des territoires ruraux (DETR), de la dotation de soutien à l'investissement local (DSIL), de la dotation de soutien à l'investissement des départements (DSID) ou encore de la dotation « politique de la ville » (DPV).

b) Une classification des ressources contestée pour le calcul du ratio d'autonomie financière

Si la comptabilisation, comme ressources propres, des redevances pour services rendus, des produits du domaine, des participations d'urbanisme, des produits financiers et des dons et legs ne pose aucune difficulté, le périmètre des produits des impositions de toutes natures est moins consensuel.

En effet, la loi organique du 29 juillet 2004 prise en application de l'article 72-2 de la Constitution relative à l'autonomie financière des collectivités territoriales définit les recettes fiscales comme le « produit des impositions de toutes natures dont la loi autorise les collectivités à fixer l'assiette, le taux ou le tarif, ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette ».

Cette définition couvre non seulement les impositions dont les collectivités fixent l'assiette ou le taux mais également les impôts partagés entre l'État et les collectivités territoriales, à la condition que le mode de répartition retenu par le législateur maintienne un lien avec les collectivités concernées, par le biais du taux ou de l'assiette.

Le législateur organique a donc retenu une définition large de la ressource propre, en y incluant non seulement les ressources fiscales sur lesquelles les collectivités ont un certain pouvoir, mais aussi celles sur lesquelles elles n'ont aucune prise.

Il en résulte que l'ensemble des impôts (locaux et nationaux) affectés aux collectivités sont considérés comme des ressources propres.

Par ailleurs, la part des ressources propres sur les ressources totales2(*) doit être déterminante.

Le dernier alinéa de l'article L.O. 1114-3 précise le ratio minimal de ressources propres permettant de considérer que celles-ci constituent une part déterminante de l'ensemble de leurs ressources : « Pour chaque catégorie, la part des ressources propres ne peut être inférieure au niveau constaté au titre de l'année 2003 ».

En 2003, le niveau des ressources propres de chaque catégorie de collectivité était de 60,8 % pour le bloc communal, 58,6 % pour les départements et 41,7 % pour les régions. Par conséquent, le ratio des ressources propres de chaque catégorie ne saurait tomber, pour une année donnée, en dessous de ces seuils.

Or, cette définition est antérieure aux réformes de la fiscalité locale intervenue entre 2010 et 2022 (suppression de la taxe professionnelle, suppression de la taxe d'habitation sur les résidences principales, suppression de la CVAE). Aussi, il en résulte que même si le ratio d'autonomie financière a augmenté depuis 2003, cette progression, comme le souligne la Cour des comptes, ne rend pas compte de la perception des élus locaux d'une perte de maîtrise de leurs ressources en raison de la part croissante de la fiscalité nationale au sein de leurs ressources propres.

c) L'évolution des ratios d'autonomie financière et fiscale des collectivités

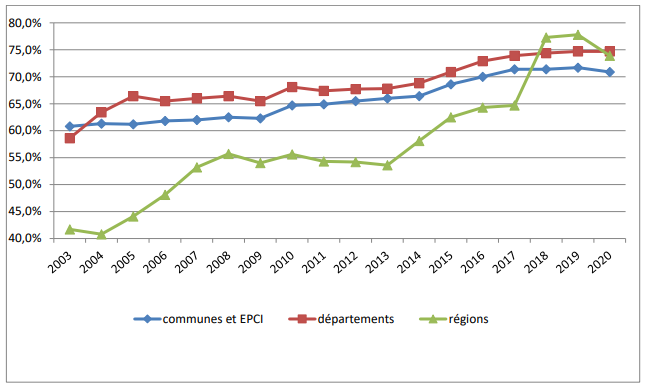

D'après les données issues du dernier rapport pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales, le ratio d'autonomie financière s'élève à 70,9 % pour le bloc communal, 74,7 % pour les départements et 73,9 % pour les régions.

Ratio d'autonomie financière en 2020

(en milliards d'euros)

|

Communes et EPCI |

Départements |

Régions |

|

|

Ressources propres |

94,3 |

50,5 |

24,6 |

|

Autres ressources |

38,7 |

17,1 |

8,7 |

|

Ressources totales |

133,0 |

67,6 |

33,2 |

|

Ratio en % |

70,9 % |

74,7 % |

73,9 % |

Source : rapport 2022 pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales

Entre 2003, année de référence et 2020, ce ratio augmenté de plus de 10 points pour le bloc communal, de 16 points pour les départements et de plus de 32 points pour les régions.

Évolution du ratio d'autonomie financière entre 2023 et 2020

(en pourcentage)

Source : rapport 2022 pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales

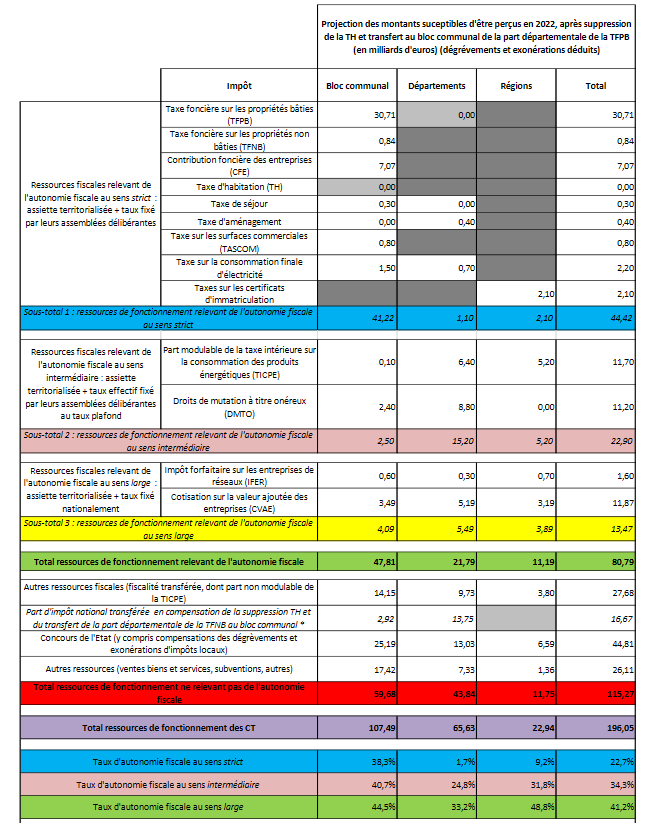

En revanche, le ratio d'autonomie fiscale est, pour toutes les catégories de collectivités territoriales, inférieur à 40 % dans son acception stricte et inférieur à 50 % dans son acception large selon les définitions établies par la mission « flash » de l'Assemblée nationale sur l'autonomie financière des collectivités territoriales3(*).

La projection établie par l'Assemblée nationale pour 2022, après suppression de la taxe d'habitation sur les résidences principales, ne tient cependant pas compte de la suppression (toutes parts) de la CVAE.

Après remplacement de la CVAE par une part d'impôt national partagé (TVA), le ratio d'autonomie fiscale au sens large s'élève alors à 40,7 % pour le bloc communal, 24,8 % pour les départements et 31,8 % pour les régions.

Projection du ratio d'autonomie fiscale en 2022

après suppression de la taxe d'habitation

Source : Mission « flash » de la délégation aux collectivités territoriales de l'Assemblée nationale sur l'autonomie financière des collectivités territoriales

2. Une complexité qui caractérise tous les niveaux de financement

a) Une fiscalité locale réduite et émiettée

À partir de 2010, les réformes successives ont conduit à la diminution progressive de la fiscalité locale. En effet, la transformation de la taxe professionnelle, la suppression de la taxe d'habitation puis la diminution de moitié de la CVAE et enfin sa suppression lors de la loi de finances initiale pour 2023 ont très fortement réduit la fiscalité locale directe.

Il en résulte que le pouvoir de taux des collectivités est désormais essentiellement concentré sur la valeur locative et s'applique quasi exclusivement sur les taxes foncières et sur les taxes sur les résidences secondaires et logements vacants.

Malgré ces vagues de suppression, en 2022, la fiscalité locale était composée d'une cinquantaine d'impôts directs et indirects, pesant sur les ménages ou les entreprises, destinés à un ou plusieurs niveaux de collectivités.

En effet, en sus des impôts locaux directs, les autres recettes fiscales locales et nationales transférées sont constituées d'une mosaïque d'impôts et taxes, d'un rendement parfois faible, avec des assiettes différentes et des systèmes de dégrèvements et compensations qui leur sont propres.

Les quatre taxes les plus importantes sont la taxe sur la valeur ajoutée (TVA), l'accise sur les énergies (ex-taxe intérieure de consommation sur les produits énergétiques [TICPE]), les droits de mutation à titre onéreux (DMTO), et la taxe spéciale sur les contrats d'assurance (TSCA).

Un foisonnement d'autres impôts et taxes concerne également l'aménagement du territoire (taxe d'aménagement, versement pour sous-densité, taxe spéciale d'équipement de la société du Grand Paris, taxe sur les bureaux en Ile-de-France, redevances pour création de bureaux ou de locaux en région Ile-de-France, taxe annuelle sur les résidences mobiles terrestres, versement destiné aux transports en commun), les droits de mutation (droit départemental d'enregistrement et taxe départementale de publicité foncière, taxes additionnelles aux droits de mutation de commerce, d'offices ministériels ou de droit au bail), et un ensemble hétéroclite d'autres prélèvements (prélèvement communal sur le produit des jeux dans les casinos, surtaxe communale sur les eaux minérales, droits de licence sur les débits de boissons, taxe sur les cartes grises, etc.).

De surcroit, les taux peuvent être fixés par les communes et les EPCI notamment par le biais de taux additionnels et/ou par les départements (DMTO) et les régions (certificats d'immatriculation). Enfin, certaines taxes reposent sur des taux forfaitaires nationaux (CVAE, IFER4(*)), mais leur assiette demeure localisée.

Il en résulte une impression avérée d'empilement sans cohérence que ne permet pas de réduire la relative concentration de ces prélèvements locaux. En effet, six impôts, à savoir la taxe foncière sur les propriétés bâties (TFPB), la CVAE, les DMTO, la TVA, les assises sur les énergies et la TSCA représentent 82 % des ressources fiscales (locales et nationales transférées) des collectivités.

La conséquence de cette complexité est un système composite et opaque, peu lisible par les élus et les citoyens. Cette multiplicité des règles et des acteurs rend difficile la lecture du financement des collectivités locales et de la réalité de la pression fiscale exercée sur les contribuables.

b) Une fiscalité nationale partagée sans vision d'ensemble qui génère des ambiguïtés sur le financement des transferts de compétences

Les réformes successives de la fiscalité locale et la suppression ou la diminution de plusieurs impôts locaux se sont accompagnées d'une part croissante d'impôts nationaux affectés aux collectivités.

Cette fiscalité nationale partagée présente plusieurs objectifs.

Historiquement, les premiers impôts nationaux partagés ont permis de financer des transferts de compétences (fiscalité « transférée »). Ainsi, depuis 2004 et l'affectation de la première part de taxe intérieure de consommation sur les produits pétroliers (TIPP) aux collectivités territoriales, la fiscalité nationale partagée n'a cessé de croître avec les transferts de compétences. Ainsi, près de 20 mécanismes de fiscalités « transférées » au titre de la décentralisation représentent 37,3 milliards d'euros en 2022. Ils se répartissent en huit quotes-parts d`accise sur les énergies et quatre de TSCA, et prennent également la forme d'impôts transférés dans leur totalité, comme la taxe sur les certificats d'immatriculation des véhicules à moteur, dont le produit, bénéficiant initialement à l'État, est désormais attribué aux régions.

En cas de retournement de conjoncture, la fiscalité transférée est complétée par un mécanisme de garantie au coût historique, témoignant ainsi d'un partage des aléas asymétrique. Dès lors, seul le coût historique fait l'objet d'une garantie constitutionnelle. Il en résulte que lorsque les compétences transférées coutent de plus en plus cher aux collectivités, ces dernières doivent assumer le surcoût par rapport au coût historique. C'est notamment le cas des départements qui assurent le service de plusieurs allocations individuelles de solidarité (revenu de solidarité active, allocation personnalisée d'autonomie, prestations de compensation du handicap).

Par ailleurs, les impôts nationaux partagés permettent désormais de compenser également les réformes ayant réduit les leviers fiscaux locaux (2018, 2021 et 2023 pour la TVA afin de faire suite à la suppression de la taxe d'habitation sur les résidences principales et de la CVAE) (fiscalité « substituée »).

Dans ce cas, la mise en place de TVA transférée en compensation de la perte de fiscalité locale a été opérée au niveau des recettes en 2020. Il en résulte que cette compensation ne permet pas de prendre en compte l'évolution différenciée des charges entre collectivités : un département qui verrait sa population augmenter deux fois plus vite qu'un autre bénéficiera alors du même dynamisme de la TVA. Comme le souligne la Cour des comptes dans son rapport sur le financement des collectivités territoriales, un tel mécanisme, sans clause de revoyure ou critères fondés sur des charges, pourrait générer une hausse des inégalités entre départements et régions.

La distinction entre fiscalité « transférée » (versée en compensation de transfert de compétences) et fiscalité « substituée » (versée en compensation de la suppression de dotations ou d'impôts locaux) est cependant, comme le souligne la Cour des comptes, largement artificielle puisqu'il s'agit dans les deux cas de recettes de fonctionnement libres d'emploi tirées d'impôts nationaux qui bénéficient aux collectivités pour financer l'exercice de leurs missions.

c) Une multi affectation des impôts qui nuit à la lisibilité d'ensemble du système de financement

Les principaux impôts multi-affectataires sont les DMTO (19,8 milliards d'euros), l'accise sur les énergies (11 milliards d'euros), la CVAE (10 milliards d'euros) qui a été supprimée par la loi de finances initiale pour 2023, les IFER (1 milliard d'euros), la taxe sur la consommation finale d'électricité (TCFE) et la taxe de séjour.

Ainsi, les IFER, qui comptent 11 composantes, sont répartis entre trois niveaux de collectivités (bloc communal, départements et régions) selon des pourcentages différents en fonction de la composante.

Autre exemple, les DMTO sont aujourd'hui affectés au bloc communal pour un quart et aux départements pour trois quarts. La Cour des comptes examine, dans le cadre de la présente enquête, le scénario d'une affectation totale au bloc communal après nationalisation de son produit (ce qui signifie que son produit continuerait d'être réparti entre les collectivités territoriales en fonction de critères prédéfinis, mais que son assiette cesserait d'être localisée).

Les fractions de l'accise sur les énergies sont également aujourd'hui réparties entre les régions et les départements.

Au-delà de la multi affectation de certains impôts, la superposition de pouvoirs de taux concurrents sur une même fiscalité avec la pratique des taux additionnels participe également à la complexité du système et à sa difficile compréhension pour le redevable qui peine à identifier le responsable du choix d'une augmentation d'un impôt.

Enfin, cette superposition diffère en fonction de la forme juridique des EPCI, entre les EPCI à fiscalité additionnelle (vote des trois taux de TFPB, taxe foncière sur les propriétés non bâties - TFPNB - et cotisation foncière des entreprises - CFE - par la commune et l'intercommunalité, avec une règle de liaison des taux) et les EPCI à fiscalité professionnelle unique (vote du taux de CFE uniquement au niveau intercommunal, le reste sans changement).

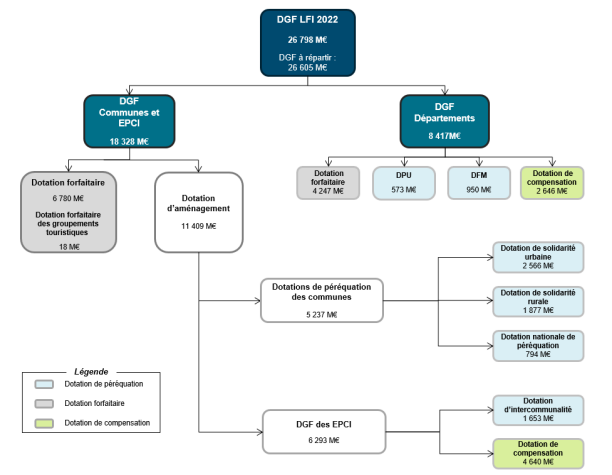

d) Des modalités de répartition de la DGF reposant sur de trop nombreux critères mal compris des élus locaux

La dotation globale de fonctionnement (DGF) comporte actuellement 12 dotations : 4 pour les communes, 2 pour les EPCI, 4 pour les départements et 2 pour les régions qui se déclinent elles-mêmes en plusieurs parts ou fractions.

Pour chaque catégorie de collectivité, on peut la diviser en deux parts :

- la part forfaitaire qui correspond à un tronc commun perçu par toutes les collectivités bénéficiaires ;

- la part péréquation dont les composantes sont reversées aux collectivités les plus défavorisées.

Structure de la DGF en LFI 2022

Source : DGCL

Les modalités de répartition de la DGF sont définies en fonction de différents critères, voire d'une combinaison de plusieurs données pondérées, notamment pour les dotations de péréquation. Au total, onze critères de ressources et dix-neuf critères de charges sont utilisés pour calculer la DGF des communes et des EPCI, six critères de ressources et neuf critères de charges pour celle des départements.

Ces critères peuvent être regroupés en deux grandes catégories : des critères de ressources et des critères de charges, qui sont de nature variée : démographique (population, nombre d'enfants, etc.), sociale (nombre de logements sociaux, quartiers prioritaires de la politique de la ville, etc.), financière (potentiel financier, effort fiscal, etc.), physique ou géographique (superficie, classement en zone de montagne, longueur de voirie, etc.) ou encore administrative (qualité de chef-lieu de canton ou d'arrondissement, classement en zone de revitalisation rurale, etc.).

Certains sont utilisés de manière transversale, pour toutes les dotations, comme la population ou les indicateurs financiers. D'autres sont utilisés de manière plus spécifique pour une dotation, pour traduire la situation particulière d'une catégorie de collectivités (par exemple, le classement en zone de revitalisation rurale, la superficie pour la dotation de solidarité rurale ou le nombre de logements sociaux pour la dotation de solidarité urbaine).

Si cette diversité des critères et des parts de DGF est garante d'une prise en compte aussi fine que possible des spécificités de chaque type de territoire, elle est également source de complexité et d'un phénomène de « saupoudrage » notamment pour la fraction « péréquation » de la dotation de solidarité rurale (DSR) qui bénéficie à plus de 33 000 communes.

e) Des modalités d'attribution des dotations d'investissement de plus en plus contraintes et complexes

Les dotations d'investissement ont changé de nature par rapport aux premières décennies de la décentralisation, passant de dotations globales d'équipement libres d'emploi à des dotations fonctionnant suivant une logique de subventions sur projets sélectionnés par le préfet de région (DSIL, DSID, DRI) ou le préfet de département (DETR, DPV). Si elle peut exister localement au gré des relations entre les préfets et les élus, les textes ne prévoient en principe pas d'association de ces derniers aux décisions d'attribution. Seule la procédure d'octroi de la DETR prévoit l'intervention d'une commission consultative d'élus, héritée de la commission existant dans le cadre de la dotation globale d'équipement (DGE).

Par ailleurs, les critères de sélection des projets sont nombreux, cumulatifs, d'origine différente (au niveau central ou déconcentré) et parfois contradictoires. Si une souplesse au niveau local se justifie par la nécessité d'adaptation aux enjeux et spécificités de chaque territoire, il en résulte une multitude de critères plus ou moins formalisés qui se révèlent peu lisibles pour les collectivités et qui sont parfois, cumulés les uns avec les autres, trop restrictifs pour permettre de retenir des projets présentant un réel intérêt pour le territoire.

De surcroit, la diversité des procédures de demande de subvention et des pièces à fournir est également source de complexité majeure pour les élus.

Enfin, les contrats et partenariats passés entre l'État et les collectivités territoriales sont aujourd'hui de plus en plus nombreux et concernent de nombreux champs thématiques (industrie, revitalisation des centres villes, ruralité, écologie...). On assiste ainsi à une multiplication des initiatives contractuelles ayant chacune leurs objectifs, leurs modalités et leur temporalité, qui peuvent être déployées en parallèle les unes des autres voire se faire concurrence.

Comme l'ont récemment rappelé les rapporteurs spéciaux de la mission « Relations avec les collectivités territoriales »5(*), il en résulte un paysage de l'action publique locale fortement complexifié, au sein duquel de nombreux élus avouent se perdre, notamment ceux issus de petites communes disposant de faibles moyens d'ingénierie.

f) Des prélèvements sur recettes (PSR) historiques sans lien avec l'évolution des charges et ressources des collectivités et minorés de variables d'ajustement difficilement acceptées par les collectivités

Nombre de PSR ont été instaurés afin de compenser à l'euro près les collectivités territoriales des conséquences des réformes de la fiscalité locale ou des politiques d'exonérations.

Ils sont donc largement définis sur la base de calculs anciens aujourd'hui décorrélés de l'évolution des charges et des ressources des collectivités en bénéficiant. C'est notamment le cas des compensations d'exonérations relatives à la fiscalité locale qui sont calculées en prenant en compte l'évolution des bases de fiscalité multipliées par le taux constaté au moment de la mise en place de l'exonération. Ainsi, la compensation prend en compte l'évolution des bases fiscales de la collectivité en excluant la dynamique de taux choisi par elle.

Ces PSR, de même que les autres concours financiers de l'État aux collectivités territoriales, connaissent, par ailleurs, des modifications indépendantes de ces modes de calculs, telles que la progression des dotations de péréquation, l'augmentation liée à l'évolution démographique ou le dynamisme des bases d'impositions.

Aussi, afin de rendre les évolutions des concours financiers aux collectivités territoriales compatibles avec les objectifs de maîtrise des dépenses publiques, ceux-ci ont fait l'objet de mesures de maîtrise dès la LFI 2008 qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation étaient compensées par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 2009 a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration. Entre 2017 et 2019, l'assiette des variables a encore été élargie aux dotations figées issues de la réforme de la taxe professionnelle pour neutraliser la dynamique importante d'un certain nombre de dotations et prélèvements sur recettes au sein de l'enveloppe des concours financiers.

Ce mécanisme de minoration des variables d'ajustement est largement contesté en ce qu'il revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales.

3. Une évolution des ressources au fil de l'eau sans lien avec les charges et les missions des collectivités

Comme le rappelle la Cour des comptes dans son rapport, la compensation des transferts de compétences est un principe constitutionnel qui doit obéir à un principe de neutralité budgétaire. Son application stricte prévoit que la compensation financière accordée par l'État doit être intégrale, par l'affectation de ressources équivalentes au « coût historique » supporté par l'État, à l'euro près.

Or, comme l'a rappelé la jurisprudence du Conseil constitutionnel6(*), l'État n'a pas à réévaluer les modalités de compensation en fonction du coût d'exercice des charges transférées : seul le coût historique fait l'objet d'une garantie constitutionnelle.

Dans ce contexte, l'absence de compensation pérenne fait l'objet d'un désaccord récurrent entre l'État et les collectivités territoriales. Ces dernières insistent sur le fait que le transfert d'une compétence doit s'accompagner des moyens d'y faire face dans la durée. Elles considèrent également que les décisions de l'État ayant pour conséquence un renchérissement de l'exercice des compétences transférées doivent être compensées en application du principe du décideur payeur.

De surcroit, les compensations de fiscalité locale diminuée ou supprimée se sont également opérées à l'euro près à un instant t sans considération de l'évolution des charges (à la hausse ou à la baisse) des collectivités territoriales.

Aussi, en raison d'une attrition de la fiscalité locale, du principe de compensation au coût historique et des incertitudes sur le dynamisme des parts d'impôts nationaux transférés, le lien entre ressources et charges des collectivités territoriales est de plus en plus distendu.

4. Une évolution du panier des ressources qui génère une absence de cohérence sur les indicateurs financiers

a) Des modifications apportées pour tenir compte de l'évolution du panier de ressources....

Les produits, réels ou potentiels, perçus par les collectivités au titre de la taxe d'habitation (TH) et de la taxe foncière sur les propriétés bâties (TFPB) entrent dans la composition des indicateurs financiers utilisés de manière transversale dans le calcul de la plupart des dotations et fonds de péréquation. Ces indicateurs sont le potentiel fiscal, l'effort fiscal et le coefficient d'intégration fiscale (CIF).

Les collectivités perçoivent, depuis 2021, un nouveau panier de ressources liées aux réformes fiscales suivantes :

- la suppression de la taxe d'habitation sur les résidences principales, qui conduit les communes à percevoir la TFPB départementale et les départements et les EPCI à fiscalité propre à percevoir de la TVA en substitution ;

- la diminution de la TFPB et de la CFE due sur les locaux industriels dans le cadre de la réforme des impôts de production, qui fait l'objet d'une compensation des collectivités du bloc communal sous la forme d'un prélèvement sur recettes institué par la loi de finances initiale pour 2021.

Le nouveau panier de ressources perçu par les collectivités depuis 2021 a donc impliqué une refonte de ces indicateurs, opérée en deux temps. Dans un premier temps, l'article 252 de la loi de finances pour 2021, préservant largement la structure et les finalités de ces indicateurs, les a néanmoins ajustés pour intégrer dans leur calcul les nouvelles ressources locales, à savoir la taxe sur la valeur ajoutée et la TFPB communale (dont le montant perçu est affecté d'un coefficient correcteur). Cette nouvelle définition permet ainsi aux indicateurs actuels de continuer à jouer leur rôle en 2022 et les années suivantes. Dans un second temps, l'article 194 de la loi de finances pour 2022 a prolongé les évolutions initiées en loi de finances pour 2021 en :

- intégrant dans le calcul des potentiels fiscal et financier communaux plusieurs recettes libres d'emploi perçues par les communes : les droits de mutation à titre onéreux (DMTO), la taxe locale sur la publicité extérieure, la taxe sur les pylônes électriques, la taxe de stockage sur les déchets nucléaires ainsi que la majoration de la taxe d'habitation sur les résidences secondaires ;

- simplifiant le calcul de l'effort fiscal pour le recentrer sur les impôts effectivement levés par les communes et sur lesquels elles disposent d'un pouvoir de taux, rapportés aux impôts qu'elles pourraient lever si elles appliquaient les taux moyens nationaux d'imposition.

L'ensemble des évolutions issues des lois de finances pour 2021 et 2022, pour le potentiel financier comme pour l'effort fiscal des communes, sont couvertes par une fraction de correction afin d'éviter que ces réformes ne déstabilisent la répartition des dotations. La neutralisation des effets des réformes est complète en 2022 ; la fraction décroîtra ensuite de manière très progressive pour s'éteindre en 2028.

La refonte de la fiscalité locale et la baisse des impôts de production n'ont donc aucun impact sur la répartition de la DGF en 2022.

b) ...mais des travaux qui doivent se poursuivre pour lisser les effets des réformes sur la fiscalité locale

Malgré les modifications intervenues en LFI 2021 et LFI 2022, la suppression des produits fiscaux levés par les EPCI à fiscalité propre pourrait produire des effets indésirables sur le calcul de l'effort fiscal sur le territoire d'une commune.

De surcroit, les simulations présentées, notamment au comité des finances locales, relatives à la suppression de l'effort fiscal ou à sa substitution par le revenu par habitant ne sont pas pleinement satisfaisantes.

Par ailleurs, concernant les départements, si les adaptations du potentiel financier sur les dotations et fonds de péréquation sont neutralisées par une fraction de correction pérenne, cette dernière fragilise cependant la capacité, à terme, de cet indicateur à donner une image fidèle de la richesse relative des départements.

Enfin, à la suite de la suppression de la CVAE, le panier de ressources des départements comme celui des communes va connaitre des évolutions dont il faudra également tenir compte dans les modalités de calcul des indicateurs financiers.

* 1 Conseil Constitutionnel, 29 juillet 2004, n° 2004-500 DC, considérant 10.

* 2 La part des ressources propres est calculée en rapportant le montant de ces dernières à celui de la totalité de leurs ressources, à l'exclusion des emprunts, des ressources correspondant au financement de compétences transférées à titre expérimental ou mises en oeuvre par délégation et des transferts financiers entre collectivités d'une même catégorie.

* 3 Mission de la délégation aux collectivités territoriales de l'Assemblée nationale de mai 2018- Rapporteurs : Christophe Jerretie et Charles de Courson.

* 4 Imposition forfaitaire des entreprises de réseaux (IFER).

* 5 Rapport d'information n° 806 (2021-2022) de MM. Charles Guené et Claude Raynal, fait au nom de la commission des finances, déposé le 20 juillet 2022.

* 6 Décisions du Conseil Constitutionnel n°2003-487 DC du 18 décembre 2003 et n°2003-489 DC du 29 décembre 2003.