II. LES TRANSFERTS PROGRAMMÉS NE SEMBLENT PAS POUVOIR S'OPÉRER DANS DES CONDITIONS SATISFAISANTES EN L'ÉTAT ACTUEL DES CHOSES

A. LE TRANSFERT DU RECOUVREMENT DES COTISATIONS DE RETRAITE COMPLÉMENTAIRE SUSCITE DES INQUIÉTUDES ET DES RÉTICENCES

1. Le « modèle Agirc-Arrco » : la garantie du lien entre cotisations et droits

a) Un régime par points au coeur du mouvement d'unification du recouvrement social

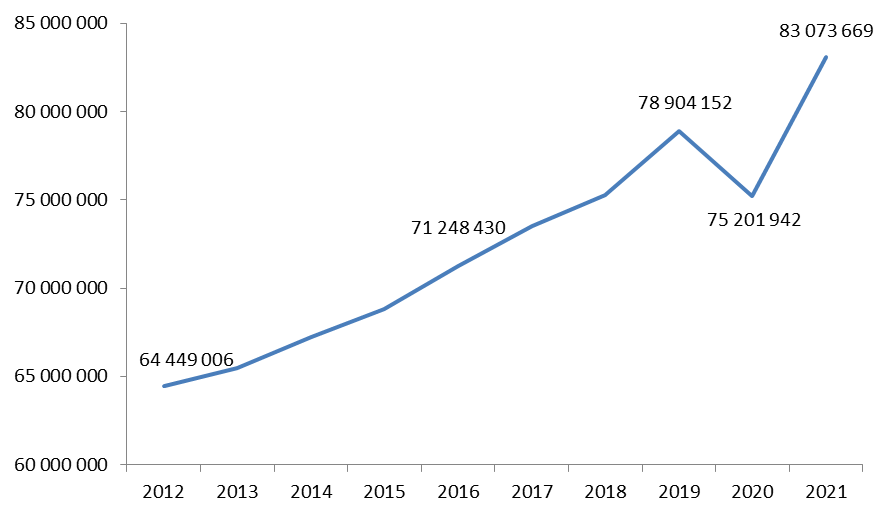

(1) L'Agirc-Arrco collecte 80 milliards d'euros de cotisations chaque année

Le régime de retraite complémentaire des salariés du privé est géré par l'Agirc-Arrco. Les cotisations correspondantes sont recouvrées par des institutions de retraite complémentaire (IRC), réunies en groupes de protection sociale (GPS) eux-mêmes fédérés au sein de l'Agirc-Arrco. En 2021, le total de ces cotisations a franchi la barre de 80 milliards d'euros .

Avec près de vingt millions de salariés affiliés pour deux millions d'entreprises, l'Agirc-Arrco est le plus important des organismes dont le transfert de l'activité de recouvrement vers les Urssaf est prévu à ce jour .

Évolution du produit des cotisations de retraite complémentaire Agirc-Arrco depuis 2012

Source : Agirc-Arrco

(2) Un régime en points présentant certaines particularités

Le régime Agirc-Arrco comporte en outre une spécificité majeure, qui contribue largement aux réticences des partenaires sociaux à l'égard de l'unification du recouvrement, dans la mesure où il s'agit d' un régime contributif fonctionnant par points .

Ainsi, chaque euro cotisé y ouvre des droits jusqu'à huit fois le plafond annuel de la sécurité sociale (PASS) 90 ( * ) . À l'inverse, au régime général, qui fonctionne par annuités, une erreur déclarative n'a qu'une influence relative sur les droits de l'assuré : celui-ci valide en effet quatre trimestres dès lors que sa rémunération excède 600 fois le montant du SMIC horaire brut ; l'effet d'une anomalie y est donc limitée au montant du salaire porté au compte, limité au montant du PASS, seules les 25 meilleures années étant retenues pour le calcul de la pension.

En 2022, le prix du point de retraite complémentaire est fixé à 17,4316 euros. Au moment de la liquidation de la pension, le nombre de points acquis au cours de la carrière est multiplié par la valeur de service du point, fixée, en 2022, à 1,2841 euros.

Taux des cotisations d'assurance vieillesse au régime général en 2022

|

Assurance vieillesse plafonnée |

Assurance vieillesse déplafonnée |

|

|

Part salarié |

6,90 % jusqu'à un PASS |

0,40 % sur la totalité

|

|

Part employeur |

8,55 % jusqu'à un PASS |

1,90 % sur la totalité

|

|

Total |

15,45 % jusqu'à un PASS |

2,30 % sur la totalité

|

Taux des cotisations d'assurance vieillesse au

régime complémentaire

des salariés du secteur

privé en 2022

|

Tranche 1

|

Tranche 2

|

|

|

Part salarié |

3,15 % |

8,64 % |

|

Part employeur |

4,72 % |

12,95 % |

|

Total 91 ( * ) |

7,87 % |

21,59 % |

Dès lors que le montant des droits dépend étroitement des cotisations versées, l'activité de recouvrement et, surtout, de fiabilisation des données déclarées revêt pour l'Agirc-Arrco, une importance particulière.

Au surplus, le régime présente certaines spécificités en matière de cotisations. Ainsi, un salarié sur cinq bénéficie actuellement d'un taux de cotisation supérieur au taux standard en vertu d'accords collectifs ou de branche antérieurs à 1993. De plus, près de 17 % des entreprises appliquent une répartition plus favorable à près de cinq millions de salariés entre part patronale et part salariale . Ces particularités tendent elles aussi à renforcer l'intérêt des IRC pour la maîtrise de leur recouvrement, dans l'optique de garantir à chaque salarié un nombre de points correspondant exactement aux montants cotisés.

b) La fiabilisation des données au coeur de l'activité de recouvrement de l'Agirc-Arrco

(1) Un dispositif éprouvé de fiabilisation des données DSN

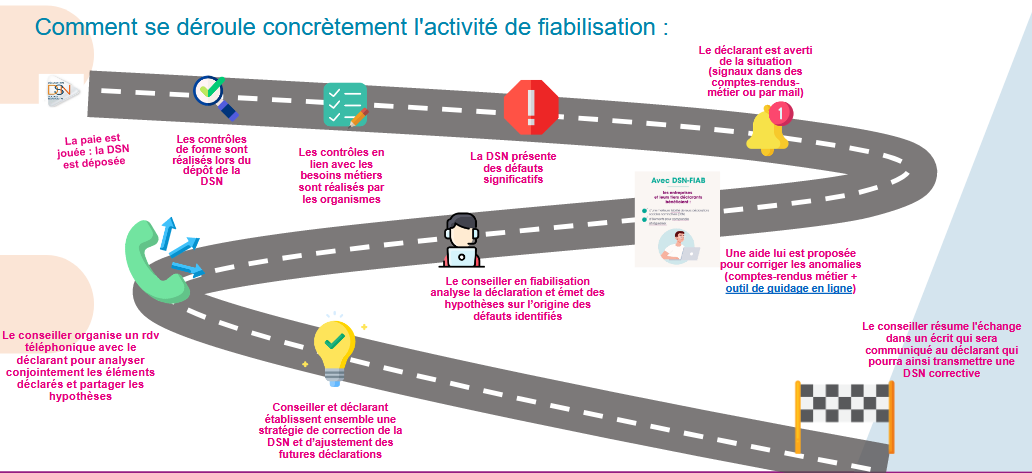

Chaque mois, les services de l'Agirc-Arrco sont destinataires de 2,2 millions de DSN, comportant 23 millions de lignes de salaire. L'ensemble des montants déclarés par chaque entreprise est contrôlé et recalculé mensuellement, au fil de l'eau, à la maille individuelle , à partir, d'une part, de la DSN et, d'autre part, des bases contrats et individus, qui permettent de déterminer la convention collective applicable, la catégorie à laquelle appartient le salarié et le taux de cotisation en vigueur. Aujourd'hui, environ 94 % des DSN entrent automatiquement et sans anomalie chaque mois.

En cas d'anomalie, des conseillers prennent l'attache des déclarants, qu'il s'agisse de l'entreprise elle-même ou d'un tiers-déclarant, un expert-comptable par exemple, en vue d'assurer la correction des montants déclarés dès la DSN suivante . À l'occasion d'une visite sur place, les rapporteurs ont assisté à des appels et soulignent la qualité de l'accompagnement apporté par les conseillers des IRC aux déclarants, fondé sur la pédagogie et la mise en lumière de l'incidence directe des erreurs identifiées sur les droits des assurés .

En 2021, 65 % du nombre d'écarts notifiés ont fait l'objet d'une correction par le déclarant .

En sus de la rectification des déclarations passées, le déclarant est invité à corriger le paramétrage de son processus de paie pour le futur, de façon à éviter que les erreurs déclaratives ne s'accumulent.

En cas de non-correction de la DSN par le déclarant et après plusieurs relances, les droits calculés par l'Agirc-Arrco sont mis en recouvrement ou remboursés selon les cas, sans que la DSN puisse, pour l'heure, être modifiée par le recouvreur . En pratique, le recouvrement forcé intervient quand le client ne répond pas aux sollicitations (20 % des cas en 2021), quand il accepte la correction mais n'est pas en capacité de la réaliser (14 %) et quand il refuse de la réaliser (1 %).

Cinématique de fiabilisation mise en oeuvre par l'Agirc-Arrco

Source : Agirc-Arrco

(2) La fiabilisation des données individuelles : une nécessité pour un régime par points

D'après Didier Weckner, Brigitte Pisa et François-Xavier Selleret, respectivement président, vice-présidente et directeur général de l'Agirc-Arrco, ce mode de fonctionnement est intrinsèquement lié à la nature du régime : « les déclarations sont systématiquement recalculées individu par individu, pour garantir la bonne attribution des droits à chaque personne, et le recalcul de la cotisation individuelle, qui leur est proportionnelle et assure la contributivité du régime Agirc-Arrco ».

Au total, le différentiel entre les cotisations déclarées et les cotisations recalculées représente un montant non-négligeable de régularisation d'environ 850 millions d'euros .

Au-delà même du seul régime complémentaire, la fiabilisation de l'assiette de cotisation (bases brutes plafonnées et déplafonnées, période d'emploi, durée de temps partiel, etc .) à laquelle procède l'Agirc-Arrco bénéficie à de nombreux organismes sociaux , qui y recourent pour calculer et ouvrir des droits à prestations.

En outre, le recouvrement opéré à la maille individuelle et la reconstitution, par l'Agirc-Arrco elle-même, des données agrégées en additionnant les données individuelles, paraît conforme à l'esprit de simplification des démarches déclaratives qui a présidé à l'élaboration de la DSN . Auparavant, en effet, l'Agirc-Arrco sollicitait auprès des entreprises à la fois les données individuelles et les données agrégées, ce qui constituait pour celles-ci une charge supplémentaire.

c) Malgré un déficit de coopération avec les Urssaf, le transfert du recouvrement a été enclenché dans une logique de performance et de simplification

(1) Le contrôle des cotisations de retraite complémentaire n'a jamais pu être assuré par les Urssaf

Contrairement aux Urssaf, l'Agirc-Arrco ne dispose pas de prérogatives de puissance publique lui permettant de diligenter des contrôles sur pièces et sur place des montants déclarés par les employeurs et des actions de lutte contre le travail illégal.

En 2006, dans un souci d'efficience, le législateur a souhaité remédier à cette problématique. Les Urssaf ont ainsi été habilitées, dans le cadre de leurs contrôles, à vérifier l'assiette, le taux et le calcul des contributions d'assurance chômage et des cotisations de retraite complémentaire des salariés, le résultat de ces contrôles devant être transmis à l'Assurance chômage et à l'Agirc-Arrco aux fins de recouvrement 92 ( * ) .

Toutefois, en pratique, cette possibilité n'a jamais été mise en oeuvre , d'un commun accord entre l'Agirc-Arrco, l'Urssaf CN et la DSS. De fait, l'Agirc-Arrco souhaitait continuer à assumer, en cas de contrôle sur place, la charge de la vérification des cotisations de retraite complémentaire sur délégation des Urssaf. Or, ce partage des responsabilités paraissait trop complexe , dans la mesure où il suscitait un problème d'interface pour les déclarants, les Urssaf n'ayant aucun moyen, dans une telle configuration, de connaître les sous-jacents du calcul des cotisations Agirc-Arrco.

(2) Le transfert du recouvrement aux Urssaf devrait théoriquement porter ses fruits

Pour autant, sur la proposition d'Alexandre Gardette, le transfert de l'activité de recouvrement de l'Agirc-Arrco à l'Urssaf CN a été acté par les pouvoirs publics, la LFSS pour 2020 en fixant l'horizon à 2022 .

D'après l'étude d'impact du PLFSS pour 2020, cette mesure devrait se traduire par plusieurs types de gains :

- un gain financier, dans la mesure où elle permettrait d'accroître la performance du recouvrement des cotisations de retraite complémentaire, d'étendre à ces dernières le champ des contrôles sur place des Urssaf et de générer des économies de gestion importantes. Au total, dans l'hypothèse d'un taux global net de 1,45 % incluant les frais de gestion et de non-recouvrement, le transfert devait générer un gain de 200 millions d'euros pour l'Agirc-Arrco et de 150 millions d'euros pour le régime général ;

- un gain social, dès lors que le transfert conduirait à « mieux garantir globalement les droits des salariés, au travers du renforcement ou du prolongement des évolutions déjà portées par la DSN, qui constituent la matrice de ce projet » ;

- un gain d'efficience, les entreprises pouvant ainsi « outre la simplicité déclarative, bénéficier de l'accompagnement d'un interlocuteur connaissant leur situation au regard de la sécurité sociale », tandis que « les moyens dédiés au sein des Urssaf à la fiabilisation des données nominatives de la DSN seront renforcés par la mise à disposition opérationnelle pour compte commun, dans un cadre ad hoc , des outils informatiques et des collaborateurs, actuellement impliqués au sein de l'Agirc-Arrco à cette mission ».

D'ailleurs, dans une même logique d'identification d'un interlocuteur social unique pour les entreprises et de réalisation de gains d'efficience, mais également dans le but de permettre la prise en compte des cotisations de retraite complémentaire dans le cadre des contrôles Urssaf, la mise en oeuvre du transfert de l'activité de recouvrement de l'Agirc-Arrco aux Urssaf était recommandée depuis plusieurs années par la Cour des comptes 93 ( * ) .

(3) Les contraintes subies par les entreprises depuis 2020 ont conduit à un report du transfert du recouvrement Agirc-Arrco

Toutefois, la crise sanitaire a bouleversé le calendrier prévu initialement. Les difficultés rencontrées par les employeurs, qui doivent faire face à une charge de gestion accrue du fait des mesures de soutien mises en oeuvre pendant la crise (exonérations de cotisations sociales, fonds de solidarité, activité partielle) et à l'apurement progressif des dettes de cotisations constituées durant la crise, ne permettaient pas de procéder au transfert dans de bonnes conditions au 1 er janvier 2022, d'autant que celui-ci ne sera pas sans conséquences sur la trésorerie des entreprises ( voir infra ).

Recourant à la faculté qui lui était accordée par la LFSS pour 2020, le Gouvernement a reporté la mise en oeuvre de la réforme au 1 er janvier 2023 et prévu le déploiement, sur l'année 2022, d'un pilote visant à permettre aux éditeurs de logiciels de paie et entreprises volontaires de s'adapter aux futures modalités déclaratives et d'expérimenter le fonctionnement d'un dispositif unifié de vérification des DSN 94 ( * ) .

La loi habilitant le Gouvernement à reporter la date d'effectivité du transfert dans la limite de deux ans, les rapporteurs rappellent qu' il lui est loisible de le repousser jusqu'au 1 er janvier 2024 au maximum .

2. Un transfert dont les motifs mêmes sont battus en brèche

a) Simplification ou complexification du processus déclaratif ?

Le transfert de la collecte des cotisations Agirc-Arrco s'inscrit dans le cadre de la poursuite des mêmes objectifs que les autres transferts, à savoir la simplification des démarches des déclarants, l'amélioration de la performance du recouvrement et la réduction des coûts de gestion.

Sur le plan de la simplification, il est incontestable que la constitution d'un interlocuteur unique chargé du recouvrement de l'ensemble des cotisations et contributions sociales des salariés du secteur privé évitera aux déclarants de devoir interagir avec plusieurs organismes utilisant les mêmes données .

Pour autant, à l'instar de la plupart des caisses entendues par les rapporteurs, l'Agirc-Arrco considère que l'unification du recouvrement ne présente pas d'avantage majeur à cet égard.

En effet, la simplification essentielle de la chaîne du recouvrement résidait dans l'unification des déclarations sociales , dont les employeurs ont bénéficié au travers de la généralisation de la DSN, qui permet aux organismes de protection sociale de ne leur demander qu'une seule fois les informations liées à l'emploi de leurs salariés. Cette étape étant franchie, la coexistence de deux flux de paiement , l'un aux Urssaf pour les cotisations de sécurité sociale et les contributions sociales, l'autre à l'Agirc-Arrco pour les cotisations de retraite complémentaire, ne présente aucune difficulté pour les employeurs , dès lors que les paiements sont réalisés par voie dématérialisée.

En outre, le dispositif envisagé dans la perspective du transfert fait toujours l'objet, à l'heure actuelle, de discussions en ce qui concerne, entre autres, l'organisation de l'interlocution avec les entreprises et la reconnaissance du rôle des IRC en la matière dans le champ des cotisations de retraite complémentaire ( voir infra ). Or, la conservation d'une double interlocution, exigée par l'Agirc-Arrco mais à laquelle l'Urssaf CN se montre peu favorable, tendrait à annihiler la dimension simplificatrice du transfert .

Enfin, à l'occasion du transfert de recouvrement, les modalités de déclaration des cotisations de retraite complémentaire devront être adaptées au système d'information des Urssaf.

Aujourd'hui, celles-ci sont déclarées à la maille nominative par les employeurs, l'Agirc-Arrco procédant ensuite à la fiabilisation des données transmises et à la reconstitution des données agrégées. Une fois le transfert réalisé, les Urssaf requerront directement les données agrégées des entreprises, à rebours de l'esprit de simplification qui irrigue la DSN .

Selon l'Institut de la Protection Sociale (IPS), qui a récemment publié un rapport alertant quant aux risques liés au transfert du recouvrement des cotisations Agirc-Arrco 95 ( * ) , « le double niveau déclaratif implique des développements et impliquera des paramétrages pour chaque salarié (...) Autant les grandes entreprises seront prêtes, autant nous ne pouvons être assurés que l'ensemble des éditeurs soient en mesure d'assurer les développements nécessaires à l'adaptation des outils de production aux impératifs déclaratifs ».

Dans ce contexte, les questionnements des éditeurs de logiciels de paie regroupés dans l'association SDDS paraissent légitimes : « La décision de créer des agrégats est un facteur de complexité complémentaire ainsi que de risque d'erreur et de déstabilisation . Cette situation semble liée au fait que les Urssaf ne travaillent pas à la maille nominative. Est-ce une raison pour modifier ce qui fonctionne parfaitement à jour et demander aux éditeurs et aux entreprises une entreprise de complexification ? ».

b) L'amélioration potentielle de la performance du recouvrement pourrait s'avérer marginale

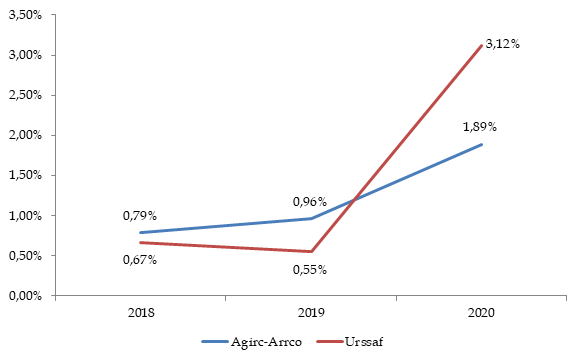

Les gains de performance qui pourraient résulter de l'unification du recouvrement ne sont pas mieux assurés. De fait, l'Urssaf CN a indiqué aux rapporteurs n'avoir pas obtenu de la part de l'Agirc-Arrco des données chiffrées globales relatives à la performance du recouvrement, à l'exception d'indicateurs fournis par certains GPS. Aussi Yann-Gaël Amghar renvoie-t-il l'Agirc-Arrco à une publication de 2018 dans laquelle celle-ci reconnaît que « les taux de recouvrement de l'Acoss et de l'Agirc-Arrco ne diffèrent que d'un point et se situent à des niveaux assez élevés » 96 ( * ) . Sur cette base, l'Urssaf CN calcule que le transfert de l'activité de recouvrement de l'Agirc-Arrco représenterait pour le régime un gain de 800 millions d'euros par an .

De son côté, l'Agirc-Arrco a fourni aux rapporteurs des éléments faisant état d'un taux de recouvrement 97 ( * ) de 99,21 % en 2018, de 99,04 % en 2019 et de 98,11 % en 2020, malgré la crise sanitaire. Les données relatives à 2021 n'étaient pas stabilisées à la date de l'audition.

Toutefois, ces taux ne sauraient être comparés à ceux des Urssaf, qui s'établissaient, au 31/12/N, pour le seul secteur privé, à 98,85 % en 2018, à 99,14 % en 2019, à 95,5 % en 2020 et à 97,9 % en 2021, dans la mesure où ils ne sont pas calculés selon la même méthode 98 ( * ) . D'autre part, les taux de recouvrement des Urssaf intègrent les résultats de leurs actions de fiabilisation et de leurs contrôles sur pièces et sur place, tandis que l'Agirc-Arrco les exprime en pourcentage des cotisations recalculées, et non des cotisations déclarées, et ne dispose pas de prérogatives de puissance publique permettant de diligenter des contrôles sur pièces et sur place.

À la demande des rapporteurs, l'Urssaf CN a calculé ses TRAR selon une définition la plus proche possible de celle de l'Agirc-Arrco .

Notons cependant qu'il ne lui a pas été possible d'exclure les créances issues du contrôle - l'Agirc-Arrco, elle, ne peut pas procéder à des opérations de contrôle sur pièces et sur place - et les créances atterrissant en procédures collectives (redressements judiciaires, liquidations judiciaires, sauvegardes), dont l'Agirc-Arrco ne tient pas compte. Or, sur des séries de données issues de sa méthode de calcul classique 99 ( * ) , l'Urssaf CN calcule que, si l'impact des premières est marginal (6 à 7 % des RAR), les secondes pèsent massivement sur le résultat (39 à 46 % des RAR) .

Évolution comparée des TRAR Agirc-Arrco et Urssaf calculés selon une définition proche 100 ( * ) entre 2018 et 2020

Source : Agirc-Arrco et Urssaf CN

Il apparaît qu'à l'exception de l'exercice 2020, au cours duquel les Urssaf ont mené une politique d'accompagnement des entreprises particulièrement accommodante, la performance du recouvrement Urssaf dépasse celle de l'Agirc-Arrco .

Quelles que soient ses conséquences réelles en la matière, le transfert permettrait aux Urssaf d'intégrer les cotisations de retraite complémentaire à leurs actions de contrôle, qui ont conduit à régulariser 1,28 milliard d'euros de cotisations en 2021 101 ( * ) . L'Urssaf CN évalue à 280 millions d'euros le rendement supplémentaire qui pourrait être généré .

L'Agirc-Arrco estime pour sa part que les risques encourus sur le plan de la fiabilisation des données DSN, sur lesquels nous reviendrons, excèdent largement le bénéfice potentiel de l'extension des contrôles Urssaf . Ses représentants ont particulièrement insisté sur la garantie du lien entre cotisations et droits et la logique d'accompagnement qui sous-tendent la conduite de l'activité de recouvrement de l'Agirc-Arrco et contribueraient d'elles-mêmes à améliorer le consentement à la cotisation .

c) Une réduction des coûts de gestion limitée par le maintien d'une organisation bicéphale et l'absence de coopération

La dernière justification de la réforme tient à l'amélioration de l'efficience du recouvrement. Or, là encore, les arguments avancés par l'Urssaf CN sont vivement contestés par la direction de l'Agirc-Arrco.

En premier lieu, l'ampleur des économies qui découleront effectivement de la mutualisation des moyens des deux organismes sur le plan des ressources humaines pourrait être moins importante qu'anticipé.

Au 31 décembre 2021, l'activité relative à l'encaissement et au contentieux représentait 734 salariés répartis entre 12 GPS. L'Agirc-Arrco a formulé une demande de transfert vers les Urssaf pour 194 d'entre eux seulement , les 540 autres agents devant être repositionnés en interne sur une autre activité (information et conseil, gestion de dossier retraite, action sociale, etc .).

Certes, comme le relève l'Urssaf CN, le fait que l'essentiel des salariés concernés soient reclassés en interne et non transférés vers les Urssaf résulte d'un choix de gestion des GPS qui « n'ôte rien au fait qu'il s'agit bien d'une économie de gestion pour les régimes ». En parallèle, « l'impact sur les charges de gestion Urssaf sera très limité une fois passée la phase de gestion de l'antériorité ».

Toutefois, l'essentiel des effectifs en charge du recouvrement à l'Agirc-Arrco sont positionnés sur l'activité de fiabilisation des données, qui représente à elle seule 1 700 ETP, soit un peu plus de 1 800 salariés .

Dans le cas où les pouvoirs publics décideraient, dans le cadre des arbitrages prévus pour juillet 2022, de transférer cette dernière avec l'activité d'encaissement des cotisations, l'Agirc-Arrco pourrait demander le transfert aux Urssaf de près de 1 900 ETP.

À l'inverse, dans le cas où l'Agirc-Arrco conserverait la responsabilité en la matière, ce qui semble acquis à ce jour, le potentiel d'économies de gestion s'amenuiserait fortement, dans la mesure où les GPS conserveraient la majeure partie de leurs salariés pour assurer la fiabilisation du calcul des cotisations de retraite complémentaire dans le cadre du processus global de fiabilisation qui sera mis en oeuvre par les Urssaf. En l'état actuel des choses, le total de l'activité de recouvrement et de fiabilisation de l'Agirc-Arrco représentant près de 2 370 ETP et 2 534 salariés, 7,6 % des effectifs dédiés seraient transférés aux Urssaf et les autres salariés réaffectés sur d'autres missions .

Au-delà de la seule question des ressources humaines, le développement par l'Urssaf CN de nouvelles capacités de fiabilisation des données DSN interroge, dans la mesure où l'élaboration du système d'information de l'Agirc-Arrco, que la fédération propose de mettre à disposition de la collectivité, a déjà coûté près de 80 millions d'euros .

Pour Yann-Gaël Amghar, « l'outil de l'Agirc-Arrco ne permet pas de réaliser toutes les modalités de contrôle nécessaires dans le cadre du futur processus de contrôle et de recouvrement ». Alexandre Gardette a également rappelé que le dispositif Agirc-Arrco était spécifiquement conçu pour assurer la fiabilisation des cotisations de retraite complémentaire et que l'extension de son périmètre aux cotisations de sécurité sociale nécessiterait de coûteux développements.

Il ressort en tout cas des auditions menées par les rapporteurs que le choix de l'Urssaf CN s'expliquerait en partie par ses réticences à accepter de dépendre du système d'information de l'Agirc-Arrco - une méfiance d'ailleurs réciproque.

Aux investissements qui en découlent doit être ajoutée l'augmentation des dépenses de gestion qui, d'après l'Agirc-Arrco, résulterait des coûts de transformation liés au transfert (accompagnement des salariés, amortissement des charges liées aux locaux et aux outils, entre autres) et atteindrait une année de coûts directs, soit environ 80 millions d'euros .

Sur un autre plan, une fois le transfert opéré, il est prévu que l'Urssaf CN prélève sur les sommes dues à l'Agirc-Arrco un taux de retenue pour frais de gestion à hauteur de 0,1 % des sommes collectées, soit une charge de l'ordre de 80 millions d'euros par an . Or, l'Agirc-Arrco fait valoir que le coût de gestion de son activité de recouvrement a été réduit de plus de 50 % depuis 2017, passant de 0,4 % à 0,18 %. Aussi l'Agirc-Arrco craint-elle que la fixation d'un taux pérenne « ampute la capacité de réduction des coûts de gestion des partenaires sociaux ».

Du point de vue de Yann-Gaël Amghar, l'Agirc-Arrco et les autres organismes concernés par l'unification du recouvrement bénéficieront des performances des Urssaf en termes de frais de gestion, l'essentiel n'étant pas que ces gains soient réalisés par l'Agirc-Arrco elle-même, mais qu'ils le soient, tout simplement.

Quoi qu'il en soit, comme dans le cas des autres caisses dont l'activité de recouvrement a été transférée aux Urssaf, l'application d'un taux fixe à une masse de cotisations croissante entraînera nécessairement une augmentation des frais de gestion dans les mêmes proportions .

3. Le projet de transfert présente des risques non négligeables en ce qui concerne la garantie des droits des assurés et le bon fonctionnement du processus de recouvrement

a) La fiabilisation effective des données individuelles des assurés : un prérequis indispensable au transfert

(1) Les divergences de pratiques en matière de fiabilisation des données sociales influent nécessairement sur les droits des assurés

Derrière les questionnements entourant l'opportunité du transfert du recouvrement des cotisations Agirc-Arrco, certaines des dimensions de la réforme soulèvent de vives inquiétudes parmi les acteurs du monde de la protection sociale.

L'une des préoccupations principales réside dans le sujet de la fiabilisation des données issues de la DSN . En effet, un mauvais paramétrage des logiciels de paie ou une erreur de renseignement des déclarations peuvent produire des conséquences importantes, dans la mesure où les données renseignées à travers la DSN déterminent le montant des cotisations dues et, partant, les droits des assurés . C'est la raison pour laquelle l'Agirc-Arrco procède depuis plusieurs années au recalcul systématique des montants déclarés, à la maille individuelle . De leur côté, les Urssaf procèdent à des opérations de contrôle essentiellement fondées sur les données agrégées , selon trois modalités :

- des contrôles embarqués sur certaines données réalisés dès l'intégration de la DSN dans le système d'information des Urssaf et remontés vers le cotisant via des notifications automatiques dématérialisées (à l'issue de cette procédure, les débits sont considérés comme certifiés et rapprochés des versements réalisés par le cotisant) ;

- des campagnes de fiabilisation thématiques visant à garantir aux destinataires de la DSN une cohérence entre les bases agrégées exploitées par les Urssaf et la somme des bases individuelles exploitées par ceux-ci et à mettre en oeuvre des actions spécifiques en cas de discordance 102 ( * ) ;

- des contrôles sur pièces et sur place .

De fait, comme le relève la Cour des comptes, « le système d'information des Urssaf n'est pas aujourd'hui en mesure de réaliser des contrôles automatisés de cohérence à grande échelle entre les données déclarées par salarié dans la DSN » 103 ( * ) . Si Alexandre Gardette juge les résultats de ces contrôles en masse « tout à fait satisfaisants de manière globale », la Cour a récemment pointé du doigt des failles systémiques en matière de lutte contre la fraude aux prestations sociales, dont le non-rapprochement entre les assiettes salariales déclarées globalement par les employeurs aux Urssaf pour le calcul des prélèvements obligatoires et les salaires, quotités horaires et périodes travaillées déclarés de manière individualisée par salarié 104 ( * ) .

Par ailleurs, l'Agirc-Arrco assure une fiabilisation au fil de l'eau , tandis que les Urssaf priorisent traditionnellement l'encaissement des cotisations sur leur contrôle, effectué a posteriori pour ce qui concerne les données individuelles.

Dans un régime contributif tel que le régime de retraite complémentaire des salariés, l'exactitude des données déclarées revêt un caractère déterminant au regard de l'influence des cotisations sur les droits ouverts . C'est la raison pour laquelle l'Agirc-Arrco tient fermement à la préservation de sa méthode de fiabilisation des données individuelles.

Pour Jean-Pierre Viola, conseiller maître à la Cour des comptes et président de la section « Synthèse financière et organisation de la protection sociale » à la sixième chambre, l'absence de régression par rapport aux standards de fiabilisation de l'Agirc-Arrco constitue en tout cas l'un des impératifs majeurs de la réforme.

(2) Les capacités de fiabilisation des données individuelles en cours de développement par les Urssaf peinent à convaincre l'Agirc-Arrco

Plusieurs garanties ont été apportées à cet égard par les Urssaf en vue du transfert de l'activité de recouvrement de l'Agirc-Arrco.

Ainsi, au cours des dernières années, l'Urssaf CN a mené des actions de fiabilisation des données individuelles et développé la fiabilisation du calcul à partir des données individuelles (par exemple dans le cas du recalcul des allègements généraux de cotisations sociales) et les contrôles de cohérence entre données agrégées et données individuelles.

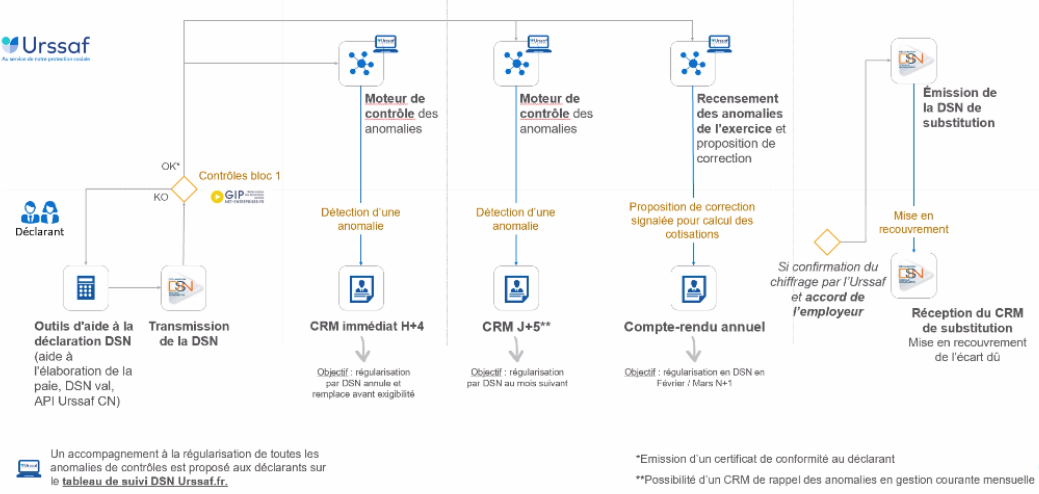

De plus, à compter de 2023, un nouveau processus déclaratif , en cours d'expérimentation par les Urssaf Provence-Alpes-Côte-D'azur et Nouvelle-Aquitaine, sera déployé de façon à assurer un contrôle au fil de l'eau des données DSN , leur correction, le cas échéant, par les déclarants à l'issue d'une série d'échanges avec eux ou, à défaut de rectification, l'émission d'une DSN de substitution.

Concrètement, après la transmission de la DSN, un premier contrôle embarqué sera exécuté. En cas d'anomalie, un compte rendu métier (CRM) sera adressé au déclarant dans un délai inférieur à quatre heures afin de l'inviter à procéder à la correction des erreurs potentielles identifiées. Le cas échéant, la nouvelle DSN annulera et remplacera simplement la première avant la date d'exigibilité des cotisations .

De nouveaux contrôles seront menés par la suite et pourront aboutir à l'émission d'un CRM dans les cinq jours suivant la date d'exigibilité ; la DSN du mois suivant devra alors apporter les régularisations requises pour le mois en cours.

Enfin, à la fin de l'exercice, un compte-rendu annuel recensant les anomalies de l'exercice et les anomalies recensées suite à des contrôles portant sur les DSN de l'exercice complet proposera des corrections à inclure en DSN en février ou en mars de l'année suivante .

En mars ou en avril de l'année suivante, dans le cas où l'employeur n'aurait pas régularisé les anomalies détectées, une DSN de substitution serait émise par les Urssaf et un CRM de substitution adressé à l'employeur. Un tableau de suivi des anomalies DSN (« Suivi DSN ») permettra aux déclarants de suivre au fil de l'eau l'état de ses déclarations et d' obtenir une explication détaillée des anomalies de son portefeuille .

Cette nouvelle cinématique déclarative devrait permettre d'assurer la mise en conformité effective des DSN par les déclarants, la transmission des données corrigées à l'ensemble des destinataires de la DSN et, par conséquent, la consolidation des droits des assurés concernés.

Les rapporteurs ont pu rencontrer des conseillères des Urssaf menant actuellement l'expérimentation de cette cinématique déclarative. D'après elles, cette dernière donnerait pour l'heure pleine satisfaction aux déclarants .

De son côté, l'Agirc-Arrco juge, non sans raison, qu'elle ne disposera pas du recul nécessaire à l'appréciation des résultats de ces travaux extrêmement récents à la date actuellement prévue pour le transfert du recouvrement.

Processus de rectification des anomalies

détectées en DSN

en cours d'expérimentation par les

Urssaf

Source : Urssaf CN

(3) Les conditions du maintien de l'activité de fiabilisation de l'Agirc-Arrco dans le cadre du nouveau processus de recouvrement ne semblent pas clarifiées

En parallèle du développement de capacités de fiabilisation des données individuelles par les Urssaf, les travaux menés depuis l'adoption de la LFSS pour 2020 avec l'Agirc-Arrco ont abouti à l'élaboration d'un macro-processus de recouvrement en vue du transfert.

Dans ce cadre, il est prévu que la fiabilisation des données relatives à la retraite complémentaire continue à être assurée par l'Agirc-Arrco à partir de son système d'information actuel, dans le cadre du processus global de contrôle et de fiabilisation mis en oeuvre par l'Urssaf CN.

L'addition par l'Agirc-Arrco des cotisations individuelles recalculées lui permettra de s'assurer que les sommes dues sont effectivement reversées, l'Urssaf CN s'étant engagée à reverser les sommes recalculées et non les sommes déclarées. Sur ce point, la direction de la sécurité sociale a toutefois rappelé que les sommes dues correspondent juridiquement aux sommes déclarées et que l'interprétation négociée par l'Agirc-Arrco présente par conséquent une grande fragilité.

En tout état de cause, une divergence d'interprétation a été relevée en la matière par les rapporteurs. De fait, François-Xavier Selleret indique que l'Urssaf CN souhaiterait conserver, dans le cadre du partage des responsabilités en matière de fiabilisation, la charge exclusive du contrôle de l'assiette et de la quotité de travail, tandis que l'Agirc-Arrco serait cantonnée au contrôle de l'application des spécificités de calcul des cotisations de retraite complémentaire, notamment des taux dérogatoires .

À l'inverse, Yann-Gaël Amghar assure que « l'intégralité des contrôles actuellement exercés par la brique DSN de l'Agirc-Arrco sera maintenue en cible 2023. Il est donc tout à fait erroné d'indiquer que le champ de compétence de l'Agirc-Arrco se limiterait au contrôle de l'application des taux dérogatoires, dans la mesure où les contrôles portent également sur les données d'assiette et de quotité ». Toutefois, pour l'Agirc-Arrco, cette assurance « ne permet pas de nous donner une visibilité de moyen-long terme sur l'organisation et les processus qui seront retenus au-delà de la première année de mise en oeuvre envisagée ».

À défaut de pouvoir obtenir une même version des faits de la part de l'ensemble des parties prenantes, les rapporteurs ne peuvent que constater l'absence d'accord sur la répartition du champ des contrôles .

La mise en oeuvre effective de la vérification des cotisations de retraite complémentaire dans le cadre des contrôles sur place menés par les Urssaf suscite en outre une difficulté supplémentaire.

En effet, pour mener à bien cette mission, les Urssaf devront accéder au référentiel national des adhésions (RNA) de l'Agirc-Arrco, qui contient les données de contrat propres à chaque entreprise, notamment les taux dérogatoires éventuellement applicables. Or, l'Agirc-Arrco se montre réticente à donner accès à cette base de données , dans la mesure où elle soutient de longue date que la responsabilité du calcul des cotisations de retraite complémentaire dues doit lui revenir dans le cadre des contrôles Urssaf.

D'après Franck von Lennep, directeur de la sécurité sociale, des discussions relatives aux modalités d'accès de l'Urssaf CN au RNA de l'Agirc-Arrco seraient en cours et devraient pouvoir aboutir.

b) Des risques « industriels » pourraient menacer la lisibilité et le bon fonctionnement du futur processus unifié de recouvrement

(1) La nécessité d'une double interlocution remet en question la possibilité d'aboutir à un système de recouvrement compréhensible par tous

À la question du partage des responsabilités en matière de contrôle se superpose celle du rôle de chaque entité en termes d'interlocution avec les déclarants.

Bien que ce sujet puisse paraître anodin, il revêt en réalité une importance capitale. En effet, le bon fonctionnement du futur macro-processus de recouvrement dépendra largement des modalités d'organisation des échanges avec les entreprises, dont la simplicité et la lisibilité conditionneront en grande partie la réussite du transfert .

En outre, les GPS qui composent l'Agirc-Arrco conduisent à la fois des activités non-concurrentielles telles que la gestion du régime de retraite complémentaire des salariés et des activités concurrentielles, notamment en matière de prévoyance. Le lien direct établi avec les entreprises dans le cadre du recouvrement des cotisations de retraite complémentaire est dès lors particulièrement précieux pour la gestion par les GPS de leur portefeuille d'assurés dans un contexte concurrentiel .

Dans une logique de simplification, l'Urssaf CN souhaite que les entreprises disposent « d' une interlocution unique, assurée en premier niveau par les Urssaf », ajoutant que « les équipes des GPS pourront répondre à des questions de second niveau sur le recalcul des données de retraite complémentaire, au nom de l'Urssaf ».

En somme, l'Agirc-Arrco devrait renoncer à entrer en interaction avec les déclarants en vue de la correction de l'ensemble des anomalies détectées en DSN pour se cantonner aux seules démarches relatives aux cotisations de retraite complémentaire . Elle perdrait également son statut de « point de contact » pour les déclarants, qui devront dès lors s'adresser directement aux Urssaf pour toute demande , avant que celles-ci ne remontent d'éventuelles questions liées aux cotisations de retraite complémentaire à l'Agirc-Arrco.

Si cette réduction considérable de son rôle d'interlocuteur ne satisfait pas l'Agirc-Arrco, la Cour des comptes rappelle, à la lumière de l'échec du RSI, qu'une organisation bicéphale en matière de recouvrement « fait peser des risques significatifs sur le bon enchaînement des différentes étapes de la collecte des cotisations » 105 ( * ) .

L'Urssaf CN a également alerté les rapporteurs à ce sujet : « Le risque - tel qu'on peut l'analyser notamment au vu d'autres expériences - résiderait plutôt dans une absence de clarté des responsabilités de l'Urssaf et de l'Agirc-Arrco dans le pilotage des contrôles et dans l'interlocution avec les entreprises . La contribution de l'Agirc-Arrco dans le schéma de transfert à travers la fiabilisation des données individuelles de la retraite complémentaire doit en effet se faire dans un cadre le plus transparent possible pour les entreprises, qui doivent disposer d'une interlocution unifiée, et ne pas être confrontées à des discordances entre les actions des deux organismes ».

Cette exigence de simplicité est incontestable. Toutefois, les rapporteurs considèrent qu'il sera impossible de la concilier avec le souci, justifié à certains égards, de l'Agirc-Arrco de demeurer un interlocuteur essentiel des entreprises tout au long de la chaîne du recouvrement.

En effet, il est établi que l'expérience des IRC en matière d'interlocution surpasse celle des Urssaf , dont l'activité est traditionnellement plus orientée vers l'encaissement que vers l'accompagnement des déclarants. Les rapporteurs ont d'ailleurs pu constater, lors de leur visite sur place, la qualité des explications et des conseils apportés aux déclarants par les conseillers de l'Agirc-Arrco.

La question de l'interlocution appelle donc un arbitrage impossible entre simplicité et garantie de qualité des échanges avec les déclarants.

(2) Malgré la montée en puissance de la phase pilote du transfert, le flou entourant la future répartition des compétences entre les Urssaf et l'Agirc-Arrco limite considérablement son apport

À la suite du report du transfert au 1 er janvier 2023, un pilote a été mis en place avec les éditeurs de logiciels de paie pour tester, en 2022, les nouveaux outils de contrôle et d'accompagnement des déclarants .

Celui-ci vise à sécuriser trois enjeux majeurs :

- la capacité des éditeurs à adapter les logiciels de paie aux exigences techniques découlant du transfert en maintenant la qualité des déclarations ;

- la capacité de l'Urssaf CN et de l'Agirc-Arrco à exposer des résultats de contrôle en sortie de traitement des DSN pour engager les processus de fiabilisation des paies comportant des anomalies ;

- la capacité de ces organismes à vérifier que les actions de fiabilisation sont effectivement comprises et prises en compte par les déclarants et permettent d'aboutir à la correction des anomalies détectées.

D'après l'Urssaf CN, ce pilote concernait, en mai 2022, quatorze éditeurs de logiciels de paie représentant environ 90 % du marché , dont neuf des dix principaux, 76 entreprises représentant 2 600 salariés et 69 % des cas métiers . Sur la base, entre autres, des conclusions de ce pilote qui, aux dires de l'Urssaf CN et de l'association SDDS, se déroule de façon satisfaisante , le Gouvernement devra valider en juillet prochain la mise en oeuvre opérationnelle du transfert au 1 er janvier 2023 ou son report à 2024.

À cet égard, l'Urssaf CN juge les dimensions de ce test « grandeur nature », qui continue à monter en charge, suffisantes pour permettre aux pouvoirs publics d'arbitrer en pleine connaissance de cause. De son côté, l'Agirc-Arrco rappelle que le pilote ayant précédé la mise en oeuvre du prélèvement à la source couvrait 62 éditeurs et 370 entreprises et ne regarde donc pas encore le pilote du transfert de son activité de recouvrement comme représentatif . De la même façon, Jean-Pierre Viola juge le pilote « insuffisamment couvrant par rapport aux risques d'anomalies déclaratives ».

Selon Yann-Gaël Amghar, l'Agirc-Arrco se serait initialement opposée au déploiement d'un pilote « en production », c'est-à-dire la réalisation effective du transfert de recouvrement auprès d'un échantillon d'entreprises, et aurait plaidé en faveur d'un pilote avec les seuls éditeurs, sans formuler de condition relative à la taille de celui-ci.

Quoi qu'il en soit, les rapporteurs estiment qu' un pilote ne recueillant pas l'assentiment général ne saurait déboucher à un transfert dans des conditions optimales . Au surplus, François-Xavier Selleret relève que « le pilote ne couvre pas la vérification du bon fonctionnement des processus industriels à partager entre les deux organismes », aucun consensus ne semblant émerger autour d'une répartition claire des compétences de chaque organisme. Dans un tel contexte, il paraît plus que délicat de se prononcer dès juillet 2022 en faveur de la concrétisation du transfert au 1 er janvier 2023.

(3) L'anticipation des dates d'appel des cotisations Agirc-Arrco exige un délicat effort de trésorerie de la part des entreprises

Le transfert du recouvrement des cotisations de retraite complémentaire aux Urssaf devrait enfin avoir des conséquences sur la trésorerie des entreprises. Comme le soulignait en 2021 l'IPS 106 ( * ) , celui-ci va en effet conduire à u n alignement des dates d'appel des cotisations Agirc-Arrco sur celles des Urssaf .

À ce jour, le paiement des cotisations aux Urssaf s'effectue au plus tard le 5 du mois suivant la période d'emploi pour les employeurs d'au moins 50 salariés dont la paie est effectuée au cours du même mois que la période de travail et au plus tard le 15 de ce mois dans les autres cas. En parallèle, les cotisations à l'Agirc-Arrco sont dues au 25 du mois suivant la période d'emploi. Il résultera donc du transfert une anticipation de la date d'exigibilité des cotisations de retraite complémentaire de 10 ou 20 jours , dont l'impact sur la trésorerie des entreprises concernées est évalué à six milliards d'euros .

L'IPS et l'Agirc-Arrco s'inquiètent également de la situation des entreprises de 9 salariés et moins, qui peuvent actuellement opter pour le paiement trimestriel de leurs cotisations Agirc-Arrco. Cette possibilité serait toutefois maintenue et légèrement étendue , les Urssaf permettant aux employeurs de moins de 11 salariés de recourir au paiement trimestriel.

Pour l'Urssaf CN, les conséquences de cet alignement devraient être « très limitées pour les entreprises ». De fait, 85 % des entreprises payant au 15 du mois suivant la période d'emploi sont passées du paiement trimestriel au paiement mensuel en Urssaf en 2018, sans que cela ne provoque de difficulté particulière. D'autre part, en cas de difficulté ponctuelle d'une entreprise du fait de cette anticipation, il est prévu que les Urssaf mettent en place un accompagnement adapté.

Il n'en reste pas moins que dans un contexte de reprise économique caractérisé par le remboursement des créances de cotisations sociales constituées par les entreprises durant la crise sanitaire, un tel effort de trésorerie ne saurait leur être demandé à la légère .

* 90 Le montant du PASS est fixé à 41 136 euros en 2022. Au-delà de cette somme, une cotisation dite « déplafonnée » est due, mais n'ouvre pas de droits à pension.

* 91 Les taux contractuels (sur la base desquels le nombre de points est calculé) s'élèvent, pour la tranche 1, à 6,20 % et, pour la tranche 2, à 17 %. Il leur est ensuite appliqué un taux d'appel de 127 % ; le surplus de cotisations qui en résulte n'ouvre pas de droits à pension.

* 92 Loi n° 2006-1640 du 21 décembre 2006 de financement de la sécurité sociale pour 2007, article 30.

* 93 Cour des comptes, « Simplifier la collecte des prélèvements versés par les entreprises » , rapport public thématique, juillet 2016.

* 94 Décret n° 2021-1532 du 26 novembre 2021 relatif aux modalités de transfert du recouvrement des cotisations destinées au financement du régime de retraite complémentaire mentionné à l'article L. 921-4 du code de la sécurité sociale, article 1 er .

* 95 Institut de la Protection Sociale, « Recouvrement des cotisations Agirc-Arrco par les Urssaf : La réforme des retraites se poursuit et nous expose à un risque majeur de catastrophe industrielle », juin 2021.

* 96 Les cahiers de la retraite complémentaire, n° 32, 2 ème trimestre 2018, page 17.

* 97 Calculé au terme de douze mois après la date limite de paiement.

* 98 L'Agirc-Arrco calcule ses taux de recouvrement à douze mois de la date limite de paiement pour chaque échéance d'appel mensuelle (soit en janvier de N+1 pour l'exigibilité de janvier de N et décembre de N+1 pour l'exigibilité de décembre de N), tandis que l'Urssaf CN établit les siens au 31 décembre de N, avec des créances d'ancienneté différente selon la date d'exigibilité (soit M+12 pour l'exigibilité de janvier de N et M+0 pour l'exigibilité de décembre de N). En outre, les taux de l'Agirc-Arrco sont calculés sur le seul champ métropolitain et ne tiennent pas compte des dettes non recouvrables (celles des entreprises en liquidation judiciaire, par exemple). La méthode de l'Agirc-Arrco lui est donc bien plus favorable que ne le serait la méthode de l'Urssaf CN.

* 99 Taux observés au 31/12/N avec des RAR d'ancienneté différente en fonction de la date d'exigibilité des cotisations (M+12 pour l'échéance de janvier et M+0 pour l'échéance de décembre).

* 100 Taux de l'exercice calculé à partir de la moyenne des taux de chaque échéance mensuelle observés à M+12, sur le champ de la seule métropole et du seul secteur privé.

* 101 Dont 1,180 milliard d'euros de redressements et 104 millions de restitutions en faveur des entreprises.

* 102 Le montant des régularisations intervenues dans le cadre des plans de fiabilisation a atteint 70,9 millions d'euros en 2020.

* 103 Cour des comptes, rapport sur l'application des lois de financement de la sécurité sociale, octobre 2020.

* 104 Cour des comptes, La lutte contre les fraudes aux prestations sociales. Des progrès trop lents, un changement d'échelle indispensable , communication à la commission des affaires sociales du Sénat, septembre 2020.

* 105 Cour des comptes, rapport sur l'application des lois de financement de la sécurité sociale, octobre 2020.

* 106 Ibid.