II. DES OUVERTURES DE CRÉDIT NÉCESSAIRES, DANS UNE SITUATION BUDGÉTAIRE RÉSULTANT TOUTEFOIS D'UNE GESTION ANORMALE

L'article 13 de la loi organique relative aux lois de finances prévoit que les décrets d'avance peuvent être pris « en cas d'urgence ».

Le Conseil d'État a indiqué dans une décision du 16 décembre 2016 que la condition d'urgence doit être regardée comme remplie dès lors qu'à la date de publication du décret d'avance, les crédits disponibles ne permettent pas de faire face à des dépenses indispensables 5 ( * ) .

Il convient donc d'examiner le caractère indispensable des dépenses prévues sur les deux programmes faisant l'objet des ouvertures de crédits demandées par le présent projet de décret, et le niveau de disponibilité des crédits déjà ouverts.

A. L'ÉTAT DES CRÉDITS DISPONIBLES SUR LA MISSION « PLAN D'URGENCE » RÉSULTE DE PLUSIEURS DÉCISIONS DE GESTION BUDGÉTAIRE PRÉALABLES QUI APPARAISSENT CONTESTABLES...

La mission « Plan d'urgence face à la crise sanitaire » comprend cinq programmes en 2021.

Pour mémoire, les seuls crédits ouverts en loi de finances initiale l'ont été lors de l'examen en nouvelle lecture du projet de loi de finances par l'Assemblée nationale, qui a ouvert des crédits de 5,6 milliards d'euros sur le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » et a créé le programme 366 « Matériels sanitaires pour faire face à la crise de la covid-19 », doté de 430 millions d'euros.

Les crédits effectivement ouverts en 2021 sont toutefois différents de ceux votés en loi de finances initiale , dans des proportions très considérables, en raison de reports massifs de crédits non consommés de l'exercice 2020 vers l'exercice 2021.

Crédits en 2021 des programmes de la mission

« Plan d'urgence face à la crise

sanitaire »

(en millions d'euros)

|

Crédits votés en loi de finances pour 2021 |

Crédits totaux ouverts en 2021,

|

|

|

356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire » |

0 |

2 500 |

|

357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » |

5 600 |

20 156 |

|

358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » |

0 |

11 696 |

|

360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » |

0 |

0 |

|

366 « Matériels sanitaires pour faire face à la crise de la covid-19 » 6 ( * ) |

430 |

527 |

Source : commission des finances, à partir des documents budgétaires

Les reports résultent de la sous-consommation importante constatée sur chacun des programmes 356, 357, 358 et 360 à la fin de l'année 2020 7 ( * ) .

Cette sous-consommation n'est pas nécessairement anormale en soi, puisque ces montants conséquents avaient été alloués aux mesures de soutien, à titre de précaution et avec l'accord du Sénat, notamment dans une situation de grande incertitude sur les besoins qui apparaîtraient d'ici la fin de l'année 2020.

Toutefois, comme l'indiquait le rapporteur dès son rapport général relatif au quatrième projet de loi de finances rectificative pour 2020 8 ( * ) , les crédits non consommés n'ont en principe pas vocation à être reportés, mais annulés . Or ces crédits non consommés n'ont pas été annulés, mais intégralement reportés sur l'année 2021 . Cette critique a été reprise par la Cour des comptes dans son rapport d'avril 2021 sur l'exécution budgétaire en 2020 9 ( * ) .

Or l'analyse des décrets qui ont mis en oeuvre ces reports conduit à constater des particularités très contestables .

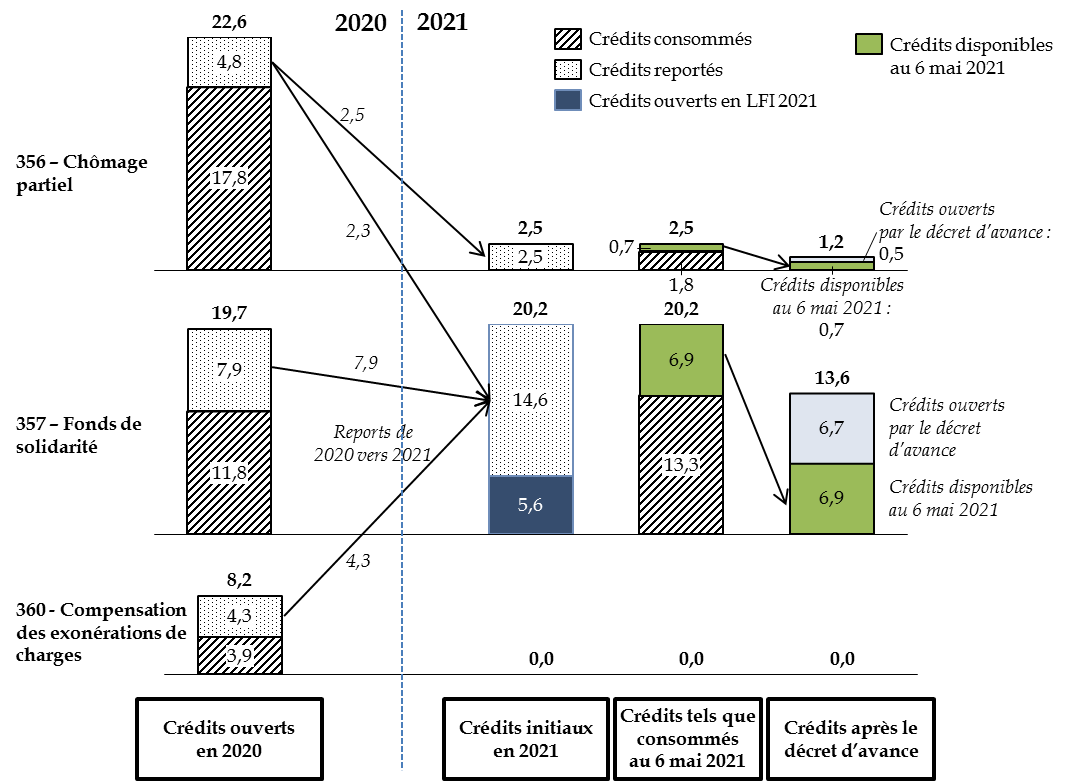

Les crédits non consommés des programmes 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » et 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » ont été intégralement reportés sur ces mêmes programmes, comme c'est généralement le cas. En revanche, les crédits non consommés des programmes 356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire » et 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » ont en grande partie servi à alimenter le programme 357 , par un décret pris le 18 mars 2021.

Mouvements de crédits entre les programmes 356,

357 et 360

en 2020 et 2021

(en milliards d'euros)

Reports : la flèche donne le sens du report des crédits non consommés sur un programme en 2020 vers un autre programme en 2021. Les crédits disponibles après le décret d'avance sont donnés à titre indicatif, car ils dépendent des consommations de crédit survenues entre le 6 mai et la date d'entrée en vigueur.

Source : commission des finances

Les reports de crédit des programmes 356 et 360 vers le programme 357 posent la question de leur justification .

L'article 15 de la LOLF prévoit en effet que les autorisations d'engagement et les crédits de paiement disponibles sur un programme à la fin de l'année peuvent être reportés « sur le même programme ou, à défaut, sur un programme poursuivant les mêmes objectifs ».

Or le fonds de solidarité ne poursuit pas le même objectif que le dispositif de prise en charge du chômage partiel et celui de compensation des allégements de prélèvements , sauf à considérer que toutes les actions de soutien en période d'urgence poursuivent le même objectif. Comme le souligne la Cour des comptes dans sa note d'exécution budgétaire sur la mission « Plan d'urgence face à la crise sanitaire » 10 ( * ) , ces reports croisés constituent une entorse au principe de spécialité budgétaire .

En outre, les programmes dont les crédits ont été annulés ont eux-mêmes des besoins qui devront finalement être comblés.

S'agissant ainsi du programme 356 « Prise en charge du chômage partiel et financement des aides d'urgence aux employeurs et aux actifs précaires à la suite de la crise sanitaire », il est paradoxal d'annuler 2,3 milliards d'euros de crédits le 18 mars pour demander l'ouverture de 500 millions d'euros de crédits un mois et demi plus tard , comme le fait le présent décret d'avance.

Quant au programme 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire », la Cour des comptes souligne dans sa note d'exécution budgétaire précitée que d'importants besoins restent à couvrir sur ce programme au titre de 2020 : 0,9 milliard d'euros déclarés en mars par les employeurs de salariés, déclarations tardives après mars, réductions forfaitaires en faveur des travailleurs indépendants et des artistes auteurs, budgétisées à hauteur de 1,4 milliard d'euros lors des troisième et quatrième loi de finances rectificatives. Il conviendra donc probablement, à l'occasion d'un prochain projet de loi de finances rectificative, de combler ce besoin, alors qu'aucun crédit n'a été ouvert sur ce programme au titre de l'année 2021.

Tous ces mouvements de crédits témoignent soit d'une navigation à vue inquiétante, soit d'une volonté de contourner l'autorisation parlementaire .

En effet, le report des crédits non consommés en 2020 vers 2021 a offert au Gouvernement une opportunité de repousser la présentation d'un décret d'avance ou d'un projet de loi de finances rectificative dès le début de l'année .

Par ailleurs, si les crédits non consommés avaient été annulés dans le collectif budgétaire de fin d'année 2020 et simultanément réouverts en loi de finances initiale pour 2021, comme l'aurait exigé l'application des principes d'annualité et de sincérité budgétaires, le transfert d'un programme vers un autre n'aurait pas été possible en cours d'exécution : la technique du report croisé de crédit a constitué une facilité de gestion d'une grande opacité .

* 5 Conseil d'État, 6ème - 1ère chambres réunies, décision n° 400910 , 16 décembre 2016.

* 6 Le programme 366, créé par la loi de finances initiale pour 2021, a bénéficié, par un arrêté de 23 février 2021, de crédits reportés à partir de programmes issus d'autres missions budgétaires. Il n'est pas concerné par le projet de décret d'avance et ne fera donc pas l'objet de commentaire dans la suite du présent rapport.

* 7 S'agissant du programme 360, les reports, comme on le verra infra , n'ont pas alimenté les crédits du même programme, qui sont restés nuls jusqu'à l'heure actuelle.

* 8 Jean-François Husson, Rapport n° 124 (2020-2021) sur le quatrième projet de loi de finances rectificative pour 2020 , fait au nom de la commission des finances du Sénat, déposé le 12 novembre 2020.

* 9 Cour des comptes, Le budget de l'État en 2020 .

* 10 Cour des comptes, note d'exécution budgétaire de la mission « Plan d'urgence face à la crise sanitaire », exercice 2020.