B. LE PARI DE L'EFFET DE TAILLE : UN NOUVEAU CADRE GESTIONNAIRE INTÉRESSANT MAIS INSUFFISAMMENT RÉGULÉ

1. Les nouveaux outils gestionnaires en question : un cadre budgétaire redéfini mais inachevé

L'un des axes privilégiés par le Gouvernement pour la réforme de la gestion des établissements et services médico-sociaux fut la redéfinition de leurs règles budgétaires de financement , avec un objectif de développement de leur autonomie de gestion.

a) La procédure budgétaire de droit commun

Le droit commun de la gestion budgétaire des établissements et services médico-sociaux est énoncé aux articles L. 314-5 et suivants du CASF. Il fait l'objet d'une importante déclinaison réglementaire et repose sur trois principes principaux :

- l' annualité : elle découle de la nature majoritairement publique des financements attribués aux structures médico-sociales et votés annuellement au sein de la loi de financement de la sécurité sociale ;

- la spécialité des dépenses : les articles R. 314-9 et R. 314-10 du CASF distinguent deux types de spécialité. Lorsqu'un même établissement poursuit plusieurs activités faisant l'objet de modalités de tarification distinctes, ces activités doivent être retracées selon une distinction entre budget général et budgets annexes . Au sein de chacun de ces budgets doivent figurer deux sections distinctes, relatives à l'exploitation et à l'investissement. Par ailleurs, l'article R. 314-15 pose des règles strictes de présentation des propositions budgétaires émises par les gestionnaires : l' équilibre de chaque section, l'interdiction d'affecter le produit des emprunts au remboursement du capital de la dette et la stricte affectation des recettes à chaque emploi décrit par les articles R. 314-11 et R. 314-12 ;

- l' intervention gestionnaire importante de l'autorité tarifaire :

o elle se manifeste d'abord dans le caractère contradictoire de la procédure budgétaire, qui permet à l'autorité tarifaire de modifier les propositions émises par la structure, notamment si elle constate une sous-évaluation de recettes ou une surévaluation de dépenses ;

o pour la section d'exploitation , l'article R. 314-34 prévoit que l'autorité tarifaire autorise les recettes et les dépenses de la structure à son degré le plus fin , à savoir celui des groupes fonctionnels définis à l'arrêté du 8 août 2002 37 ( * ) , contraignant ainsi l'échelon de pilotage budgétaire du gestionnaire. Ce dernier ne retrouve une marge d'autonomie qu'en cas de virement de crédit entre deux groupes fonctionnels ou deux sections d'exploitation, mais qui ne sont dispensés de l'approbation de l'autorité tarifaire qu'à de très strictes conditions énoncées à l'article R. 314-45 38 ( * ) ;

o pour la section d'investissement , l'article R. 314-20 dispose que toute décision d'investissement, ainsi que tout emprunt d'une durée supérieure à un an , doit être approuvé par l'autorité tarifaire ;

o enfin, c'est l'autorité tarifaire, en vertu de l'article R. 314-51, qui décide de l'affectation des éventuels excédents du budget général et des budgets annexes. La liberté d'affectation n'est reconnue aux gestionnaires que dans le cas où les recettes issues de la tarification représentent moins de la moitié des recettes d'exploitation du budget considéré.

La procédure budgétaire de droit commun est une procédure extrêmement administrée, qui mobilise l'intervention et le contrôle constants de l'autorité de tarification, au détriment de l'autonomie de gestion de la structure. Votre rapporteur y voit un facteur particulièrement important de la faible réactivité de l'offre .

b) L'état des prévisions de recettes et de dépenses (EPRD)

L'état des prévisions de recettes et de dépenses (EPRD) est introduit dans le droit budgétaire des structures médico-sociales par la LFSS pour 2009 39 ( * ) et ne concerne initialement que les Ehpad. Aujourd'hui très associé au contrat pluriannuel d'objectifs et de moyens (Cpom), dont il sera question ultérieurement, il le précède tout de même dans son calendrier de diffusion.

Bien qu'inspiré de la procédure budgétaire de droit commun, il lui apporte de nombreux aménagements sur les trois principaux caractères que nous avons précédemment évoqués :

- le principe d'annualité est maintenu , mais se voit nuancer à l'article R. 314-213 par l'insertion obligatoire d'un plan global de financement pluriannuel , « simulant la trajectoire financière des établissements et services sur une période glissante de six ans » et susceptibles d'alimenter les états des prévisions des exercices suivants. Il s'agit là d'une facilité considérable offerte aux gestionnaires et susceptible d'étendre le champ stratégique de leur pilotage ;

- le principe de spécialité est largement atténué . Il est toujours obligatoire de présenter distinctement les activités principales des activités annexes (qu'on distingue en fonction du financeur), mais la présentation de l'EPRD ne requiert plus de séparer les sections d'exploitation et d'investissement, qu'il réunit dans un même compte de résultat prévisionnel. Ainsi, l'unité de pilotage du gestionnaire n'est plus le groupe fonctionnel, mais le solde général de son activité , ce qui augmente notablement sa marge de manoeuvre . Le respect d'un principe d'affectation des recettes est réaffirmé à l'article R. 314-222 mais, à la différence de la procédure de droit commun, ne renvoie pas explicitement à des dispositions réglementaires, ce qui implique que cette affectation peut être négociée gestionnaire par gestionnaire dans le cadre des contrats tarifaires ;

- l' interventionnisme gestionnaire de l'autorité tarifaire est fortement réduit :

o l'attribution des financements ne repose plus sur une estimation prévisionnelle des dépenses, susceptible d'être modifiée par l'autorité tarifaire, mais un « tableau relatif à l'activité prévisionnelle qui permet notamment de déterminer les tarifs journaliers applicables », qui peut donner lieu à un « montant indicatif des financements qui pourraient être autorisées » par l'autorité tarifaire (article R. 314-219).

Par ailleurs, le contrôle d'opportunité exercée par cette dernière sur les crédits figurant à l'EPRD est limité par leur caractère désormais évaluatif (article R. 314-218), à l'exception cependant des crédits de personnel pour les structures publiques. Ces nouvelles dispositions sont fondamentales en ce qu'elles inversent le principe générateur du financement des structures : ce dernier passe d'une couverture des coûts anticipés à une couverture de la capacité d'activité 40 ( * ) . Un tel financement offre au gestionnaire la possibilité de construire son budget sur des critères moins contraints et permet une souplesse de gestion susceptible de dégager des économies d'échelle ;

o l'approbation de l'EPRD par l'autorité tarifaire reste conditionnée à la production de comptes de résultats présentés en équilibre et au respect de certains ratios de solvabilité financière 41 ( * ) , dont la capacité d'autofinancement. Néanmoins, les conditions requises pour les virements de crédit sont assouplies, afin de laisser au gestionnaire l'opportunité de modifier l'équilibre budgétaire au cours de l'exercice sans requérir l'autorisation de l'autorité tarifaire ;

o l'affectation des résultats des différents comptes de résultat n'est plus laissée à la discrétion de l'autorité tarifaire, mais doit tout de même respecter certaines modalités énoncées à l'article R. 314-234, dont notamment l' interdiction d'affecter les résultats d'un compte de résultat à un autre . Cette dernière interdiction peut ne pas s'appliquer aux gestionnaires privés signataires d'un Cpom.

c) Opportunités et faiblesses de l'EPRD

Votre rapporteur ne peut que saluer l'avancée importante que représente l'EPRD en matière de pertinence et de liberté de gestion . Deux faiblesses doivent néanmoins être pointées.

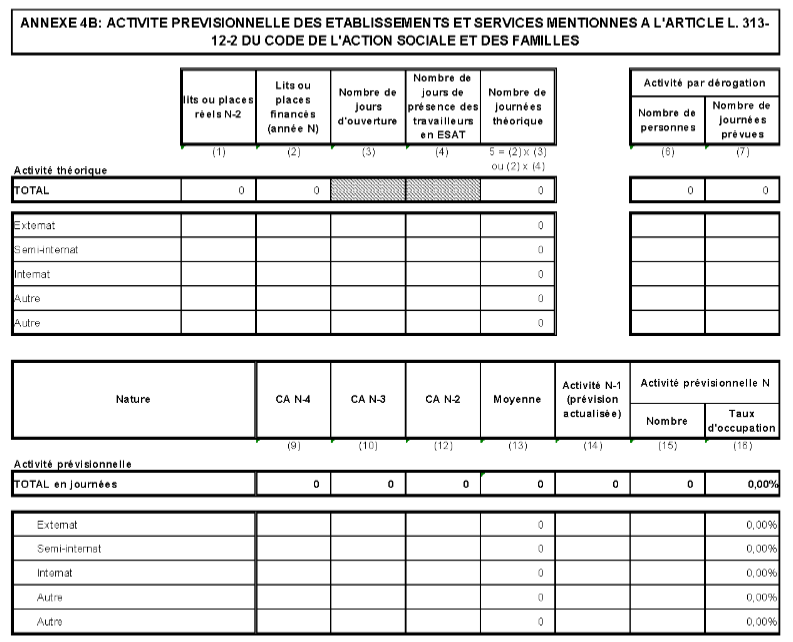

• L'EPRD est, aux termes de l'article R. 314-219, alimenté par un tableau relatif à l'activité prévisionnelle des établissements et services fourni par le gestionnaire.

Ce document constitue logiquement la première source des attributions de crédits. Ainsi, il est particulièrement important que sa forme retranscrive fidèlement l'activité d'une structure médico-sociale chargée d'accompagner des personnes handicapées. Or les modèles fournis pour ce tableau par un arrêté du 27 décembre 2016 42 ( * ) sont à cet égard décevants .

Source : Arrêté du 27 décembre 2016

Le document destiné aux gestionnaires pour l'estimation de leur activité prévisionnelle reproduit les écueils que votre rapporteur a précédemment dénoncés en matière de transcription des besoins. L'activité n'y est mesurée que par le nombre de places et n'y est déclinée qu'en fonction de l'intensité temporelle de l'accompagnement (externat, semi-internat, internat). Ainsi, les formes actuelles de l'EPRD paraissent en contradiction complète avec l'inflexion qualitative soutenue par le Gouvernement : une nouvelle procédure budgétaire ayant suscité d'importantes attentes ne ferait que reproduire les mécanismes obsolètes d'une transformation de l'offre fondée sur la logique de places.

|

Proposition n° 8 : revoir la matrice des EPRD, actuellement entièrement fondée sur le nombre de places, afin qu'elle transcrive plus fidèlement l'objectif de virage qualitatif. |

• L'autre faiblesse de l'EPRD découle paradoxalement d'une des opportunités qu'il offre, et concerne son périmètre . Alors que la procédure budgétaire de droit commun n'est applicable qu'à des structures individuelles (pouvant néanmoins endosser plusieurs activités), l'EPRD peut regrouper plusieurs établissements et services , à condition que ces derniers soient signataires d'un Cpom, et, le cas échéant, l'ensemble des établissements et services d'un même gestionnaire privé non lucratif relevant du périmètre géographique de ce contrat (article R. 314-212).

L'EPRD permet donc de rassembler un ensemble de structures relevant d'un même échelon géographique et de les faire relever d'un même instrument budgétaire stratégique : il devient donc possible pour un gestionnaire d'intégrer plusieurs établissements, à la condition qu'ils dépendent du même financeur, au sein d'un même compte de résultat.

Cette ouverture, riche d'enjeux en termes de restructuration de l'offre, n'est pourtant que très insuffisamment exploitée par la réglementation . Uniquement mentionnée par l'article R. 314-212, elle ne fait l'objet d'aucune précision opérationnelle et s'expose donc à deux interprétations fort divergentes 43 ( * ) :

- le gestionnaire peut tout à fait interpréter l'article R. 314-212 d'une façon « conservatrice ». Le silence du texte l'autorise ainsi à n'inscrire que son établissement ou son service principal au titre de son compte de résultat prévisionnel principal (CRPP) et à présenter un compte de résultat prévisionnel annexe (CRPA) pour chacune des autres structures dont il a la gestion. Dans ce cas, parfaitement réglementaire, l'EPRD ne permet aucune mutualisation par le gestionnaire des crédits alloués, dont l'attribution continue de se faire structure par structure sans aucune recomposition ;

- le gestionnaire peut également interpréter l'article R. 314-212 dans un sens plus conforme à l'esprit qui l'anime, et procéder au regroupement de tous les établissements et services exerçant la même activité principale dans un même CRPP ainsi qu'au regroupement par type d'activité dans des CRPA de toutes les autres structures qu'il gère.

Malgré l'intention affichée de ses concepteurs, c'est la manière qu'un gestionnaire de plusieurs structures aura de se saisir de l'EPRD qui déterminera l'impact de cet « outil politique, qui peut ossifier une offre balkanisée ou faciliter son adaptation et sa transformation ». Votre rapporteur en appelle à une nouvelle rédaction de l'article R. 314-212, qui expliciterait l' obligation de regrouper les structures par type d'activité au sein des mêmes comptes de résultat .

|

Proposition n° 9 : modifier l'article R. 314-212 du code de l'action sociale et des familles, afin d'expliciter l'obligation de regrouper les structures par type d'activité au sein des mêmes comptes de résultat d'un EPRD. |

2. Les dangers d'une stratégie concentrée sur l'effet de taille

L'EPRD ne désigne que la dimension strictement budgétaire d'une restructuration de l'offre limitée au champ d'application d'un unique gestionnaire. L'ambition de la stratégie qualitative portée par le Gouvernement nécessite la mobilisation d'outils à impact plus large, au premier rang desquels figurent le contrat pluriannuel d'objectifs et de moyens (Cpom) et le groupement de coopération sociale ou médico-sociale (GCSMS) . Ces deux instruments ont pour vocation d'organiser la recomposition de l'offre par le rapprochement des acteurs (en interne pour le Cpom et en externe pour le GCSMS) : leur périmètre tente d'offrir un cadre juridique adéquat à ce que Jean-Pierre Hardy appelle la « déconstruction reconstruction » de l'offre médico-sociale.

a) Le contrat pluriannuel d'objectifs et de moyens : un contenu insuffisamment régulé pour éviter les filières

(1) L'escamotage de la dimension stratégique du redéploiement de l'offre

Aux termes de l'article L. 313-11 du CASF, un Cpom peut être conclu entre l'autorité chargée de la délivrance de l'autorisation et le gestionnaire d'un ou de plusieurs établissements et services. Leur but premier est de « permettre la réalisation des objectifs retenus par le schéma d'organisation sociale et médico-sociale dont ils relèvent » : bien que l'un de leurs principaux leviers d'action soit le levier tarifaire (avec EPRD automatique), ils visent des objectifs structurels et qualitatifs devant permettre une recomposition de l'offre au-delà de la seule logique budgétaire. Leur champ est limité à la sphère d'activité de chaque gestionnaire signataire .

Depuis la LFSS pour 2016 44 ( * ) , la conclusion d'un Cpom est obligatoire pour toute structure médico-sociale accompagnant des personnes handicapées relevant de la compétence tarifaire de l'ARS ou d'une compétence tarifaire conjointe de l'ARS et du conseil départemental. Corollaire de la libre administration des collectivités territoriales, l'intégration de structures relevant de la compétence unique du conseil départemental n'est que facultative, bien qu'explicitement encouragée depuis la LFSS pour 2018 45 ( * ) .

Alors que l'article L. 313-11 du CASF dispose bien que l'ambition d'un Cpom doit excéder le strict champ budgétaire , l' article L. 313-12-2 , qui définit le régime spécifique des Cpom du secteur du handicap, se concentre sur cet unique aspect au détriment de l'enjeu de recomposition de l'offre.

Ne figurent en effet à l'article L. 313-12-2 que la « modulation du tarif en fonction d'objectifs d'activité », « l'affectation des résultats d'exploitation des établissements et services par le gestionnaire « et le « plan de retour à l'équilibre lorsque la situation financière de l'établissement l'exige ».

En l'état actuel du droit, le « Cpom handicap » se limite à la dimension contractuelle de l'EPRD, négligeant ainsi souvent la nécessaire dimension stratégique de restructuration de l'offre .

Cette ambition limitée du Cpom n'a d'autre source que sa nature, essentiellement contractuelle. Soucieux de ne pas s'attirer à nouveau les critiques qu'avaient inspirées les Cpom sanitaires instaurés par la loi HPST et qualifiés par la doctrine de « conventions de droit public à caractère réglementaire », les pouvoirs publics avaient ménagé aux Cpom médico-sociaux un cadre juridique laissant une marge substantielle à la négociation contractuelle et limitant l'injonction réglementaire 46 ( * ) . Le seul cas d'intervention quasi-réglementaire dans la négociation d'un Cpom de l'autorité délivrant l'autorisation et prévoyant spécifiquement un volet de transformation de l'offre par le gestionnaire est mentionné à l'article L. 313-9 du CASF et concerne les structures ayant reçu l'habilitation à recevoir des bénéficiaires de l'aide sociale mais susceptibles de la perdre en raison de l'évolution des schémas de l'offre médico-sociale.

Force est donc de constater que l'atonie relative des Cpom en matière de restructuration de l'offre vient d'une réticence des autorités publiques à l'introduction directe de critères objectifs et unilatéraux au sein des Cpom : ainsi, la circulaire budgétaire pour 2018, qui définit les trois nouveaux indicateurs censés présider à la transformation de l'offre 47 ( * ) , ne prévoit nullement que ces derniers figurent aux Cpom conclus par les autorités tarifaires et se contente de commander leur inscription dans les schémas régionaux.

Selon une enquête menée en 2015, 33 % de l'ensemble des structures médico-sociales accompagnant des personnes handicapées sont couverts par un Cpom, absorbant sur ce périmètre 43,55 % des DRL attribuées par la CNSA 48 ( * ) . Ces chiffres montrent l' attrait exercé par le Cpom sur les gestionnaires disposant d'une assise territoriale de grande taille . Le risque est donc de rigidifier de larges pans de l'offre territoriale sur lesquels la liberté gestionnaire garantie par le Cpom peut ainsi fait perdre à l'autorité le contrôle qu'elle doit continuer d'exercer.

La philosophie présidant aux créations de places repose sur une logique planificatrice, c'est-à-dire une intervention marquée de la puissance publique dans la structuration de l'offre. Justifiée dans son principe, ses modalités sont perfectibles et doivent donc présider aux transformations de l'offre existante. Il est risqué de penser qu'un Cpom au contenu réduit suffira à inciter les gestionnaires à remodeler d'eux-mêmes les structures .

(2) Le danger de la réponse intégrée

Le Cpom comporte un second danger, pointé presque unanimement par les acteurs associatifs auditionnés par votre rapporteur : la constitution de filières d'accompagnement , susceptibles de construire ex ante un parcours-type de la personne accompagnée.

En effet, dans l'hypothèse où le signataire d'un Cpom serait gestionnaire de plusieurs établissements spécialisés dans différents types d'accompagnement, il lui est parfaitement possible, compte tenu de la faible normativité des Cpom en matière de redéploiement de l'offre, d'organiser le parcours de la personne accompagnée d'un de ses établissements à l'autre, parfois au détriment des intérêts de cette dernière. L'exemple souvent cité est celui d'un enfant handicapé accueilli par un gestionnaire au sein d'un IME, puis réorienté selon son profil une fois l'âge adulte atteint vers un Esat ou une MAS géré par le même gestionnaire.

Il s'agit là, aux yeux de votre rapporteur, d'un détournement de la logique de parcours promue par les pouvoirs publics et par les associations, qui doit servir l'intérêt de la personne avant ceux du gestionnaire. Les dérives de ces effets de filière sont une conséquence directe du contenu insuffisamment régulé du Cpom en matière de restructuration de l'offre : sont ainsi rendus possibles des parcours certes continus mais très institutionnels et insuffisamment modulaires.

Votre rapporteur préconise donc un nouvel équilibre pour le contenu des Cpom :

- le maintien de la liberté gestionnaire en matière budgétaire, avec néanmoins l'incitation à utiliser les CRPP et CRPA dans le sens d'une offre transformée ;

- en contrepartie, les autorités publiques doivent impérativement enrichir le contenu du contrat , notamment en précisant ses objectifs, en y transcrivant les indicateurs mentionnés dans la circulaire budgétaire pour 2018 et en intégrant l'obligation pour les gestionnaires pluri-établissements de proposer des parcours modulaires.

|

Proposition n° 10 : inciter les autorités tarifaires et de contrôle à enrichir le contenu des contrats pluriannuels d'objectifs et de moyens, notamment la partie relative aux « objectifs » en intégrant l'obligation pour les gestionnaires pluri-établissements de proposer des parcours modulaires. |

b) Le groupement de coopération sociale et médico-sociale : un contenu insuffisamment étoffé pour éviter la partition de l'offre

Les différents outils récemment déployés par les pouvoirs publics reposent tous sur le même principe : un redéploiement efficace de l'offre doit prioritairement s'appuyer sur un effet de taille des structures .

Sans en contester le bien-fondé, votre rapporteur rappellera tout de même, en cohérence avec ses propos sur l'importance de l'échelon de proximité, que l'effet taille des structures ne suffit pas toujours à les rendre pertinentes.

Comprendre la partition actuelle du paysage gestionnaire de l'offre médico-sociale à destination des personnes handicapées nécessite un bref rappel de son histoire. Majoritairement impulsée par les familles directement concernées par le handicap, la structuration et la professionnalisation progressives de l'offre ont accru, au sein des structures, l'importance des organes directeurs composés de salariés, au détriment du « pouvoir parental », de plus en plus relégué 49 ( * ) . Se dessinerait aujourd'hui une offre schématiquement duale partagée entre, d'une part, des structures de grande taille au modèle gestionnaire professionnalisé et à vocation généraliste et, d'autre part, des structures de petite taille encore très contrôlées par les familles fondatrices et concentrées sur l'objet initial de leur création.

Alors que le Cpom est un instrument contractuel limité au champ d'activité d'un seul gestionnaire, que ce dernier soit mono-structure ou pluri-structures, une autre voie de la restructuration de l'offre rend possible le rapprochement de plusieurs gestionnaires de taille et de culture différentes : il s'agit du groupement de coopération sociale et médico-sociale (GCSMS). Il est souvent présenté comme un outil disponible aux gestionnaires dont la taille et l'activité n'offrent pas d'assiette pertinente pour la conclusion d'un Cpom mais dont on souhaite néanmoins favoriser la coopération.

Ces structures ont été fondées par la loi du 2 janvier 2002, puis précisées par la loi du 11 février 2005. Elles ont pour vocation, aux termes de l'article L. 312-7 du CASF, de permettre les interventions communes des professionnels du groupement, d'être autorisées à exercer directement, à la demande de leurs membres, les missions des établissements et services qui la composent et de créer des réseaux sociaux ou médico-sociaux .

Le GCSMS n'est pas, à la différence du Cpom, un outil contractuel de pilotage tarifaire, la négociation financière restant à la main de chaque gestionnaire. Son objet touche essentiellement à des enjeux de gouvernance et l'autorité publique, qui n'en est pas partie, n'y intervient qu'à la marge.

Son succès est jusqu'à présent fort mitigé, ce qu'expliquent deux raisons principales :

- conçu pour les gestionnaires de structures de petite taille, souvent construites sur des particularismes revendiqués, le GCSMS est perçu comme un instrument de dilution de leur identité et de leur autonomie . Plusieurs associations auditionnées par votre rapporteur lui ont en effet confirmé que le GCSMS, présenté comme un outil de coordination, était essentiellement perçu comme un préalable à la fusion de ses membres ;

- a contrario , pour les gestionnaires soucieux de se servir du GCSMS pour mutualiser leurs moyens et optimiser l'allocation de leurs ressources, le cadre réglementaire du GCSMS n'est pas suffisamment précisé. Les conditions de la mutualisation tarifaire, possible bien qu'elle ne soit pas l'objet premier du groupement, ne sont pas particulièrement développées.

Aux yeux de votre rapporteur, le principal intérêt du GCSMS réside en effet dans la possibilité ouverte à ses membres de lui confier l'exercice direct d'une ou de plusieurs de leurs missions - agissant ainsi comme ce que l'on pourrait qualifier de « GCSMS mandataire ». À cette occasion seulement, l'article R. 312-194-5 du CASF prévoit d'introduire une dimension tarifaire au GCSMS, en lui appliquant une tarification adaptée aux prestations fournies qu'il percevrait directement (et non plus le gestionnaire). Les articles R. 312-194-21 et R. 312-194-22 précisent, quant à eux, que la décision d'établir un GCSMS mandataire est prise par l'assemblée générale des membres du GCSMS à la majorité simple, le nombre de voix de chaque membre étant proportionnel aux droits qui leur sont reconnus . Ces droits sont fixés à proportion de leurs apports ou de leurs participations aux charges de fonctionnement (article R. 312-194-12).

Ces conditions, initialement conçues pour faciliter la constitution du mandat, présentent l'inconvénient d'une surpondération des gestionnaires membres de taille importante. Elles ne posent logiquement aucune difficulté lorsque le mandat confié au GCSMS a pour objet la mutualisation de charges communes , génératrices d'économies d'échelle pour l'ensemble des membres, mais sont beaucoup moins consensuelles si ce mandat concerne l' exercice d'une mission directe liée à l'accompagnement médico-social assuré par la structure , auquel cas le gestionnaire membre concerné s'expose à la perte de son tarif. Les gestionnaires membres de petite taille, lorsqu'ils sont dans l'incapacité de constituer une majorité de blocage, se montrent alors très réticents à adhérer à un GCSMS où des décisions importantes de gestion pourraient passer outre leur accord.

c) Vers un nouveau schéma de collaboration des structures

Votre rapporteur suggère donc que soient apportés deux correctifs au cadre réglementaire des GCSMS , afin d'assurer une meilleure représentation des petites structures.

En premier lieu, il conviendrait de distinguer, dans la procédure de désignation du GCSMS mandataire, les cas de mutualisation de charges communes et les cas d' exercice direct d'une mission d'accompagnement médico-social .

Dans le premier cas, la mutualisation des charges communes étant une opération génératrice d'économies d'échelle pour l'ensemble des participants, il ne paraît pas nécessaire de modifier la règle de la majorité simple. Ces charges communes pourront concerner les fonctions support assumées par les structures, mais aussi les dépenses de formation ainsi que les dépenses de personnels signataires de conventions avec l'établissement (et non directement salariés par eux).

Dans le second cas, le maintien d'une règle de la majorité simple pour l'exercice direct d'une mission d'accompagnement médico-social soulève plus de réticences parmi les acteurs de petite taille. La coopération des structures peut en effet avoir des impacts tarifaires non négligeables pour des acteurs qui se dessaisissent de leurs missions au profit du GCSMS. C'est pourquoi votre rapporteur suggère que, dans le cadre de ces missions directes, les acteurs membres du GCSMS concernés se réunissent en formation spécifique et décident de leur transfert au GCSMS à la majorité qualifiée (et non plus simple). De cette manière, les intérêts des membres de plus petite taille seraient préservés.

Les deux cas de GCSMS mandataire

|

Cas 1 |

Cas 2 |

|

|

Objet du groupement |

Mutualisation de charges communes (fonctions support et charges de personnels conventionnés) |

Exercice direct d'une mission d'accompagnement médico-social |

|

Formation |

Plénière |

Limitée aux gestionnaires concernés par la mission |

|

Gouvernance |

Décision à la majorité simple |

Décision à la majorité qualifiée |

Source : Commission des affaires sociales

En second lieu, l'administration opérationnelle du GCSMS est assurée, selon le droit en vigueur, par un administrateur élu par l'assemblée générale à la majorité simple pondérée, garantissant ainsi la direction du groupement à ses membres de taille importante. Votre rapporteur y voit une désincitation certaine à l'adhésion des structures plus petites. La direction opérationnelle du GCSMS devrait être exercée par un organisme collégial associant tous les types de structures.

|

Proposition n° 11 : repenser la structure du GCSMS en distinguant les cas de mutualisation de charges communes et les cas d'exercice direct d'une mission d'accompagnement médico-social et moduler les règles de gouvernance selon ces cas. |

* 37 Arrêté du 8 août 2002 relatif à la composition des groupes fonctionnels prévus au I de l'article L. 315-15 du code de l'action sociale et des familles. Les groupes fonctionnels sont, en charges d'exploitation, les « dépenses afférentes à l'exploitation courante », les « dépenses afférentes au personnel » et les « dépenses afférentes à la structure », et, en produits d'exploitation, les « produits de la tarification », les « autres produits d'exploitation » et les « produits financiers, exceptionnels et non encaissables ».

* 38 Le virement de crédit ne peut : 1) être ponctionné sur un groupe fonctionnel couvrant des charges certaines, 2) financer des charges durables par des économies provisoires, 3) entraîner une augmentation des charges d'exploitation sur un exercice à venir.

* 39 Loi n° 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale pour 2009, article 63.

* 40 Mutatis mutandis , la différence entre procédure budgétaire de droit commun et EPRD renvoie, en comptabilité de gestion, à la différence entre méthode des coûts complets et méthode de coûts par activité.

* 41 Le produit des emprunts ne peut être affecté au remboursement du capital de la dette et la capacité d'autofinancement doit être suffisante pour couvrir le remboursement du capital des emprunts à échoir au cours de l'exercice.

* 42 Arrêté du 27 décembre 2016 fixant les modèles de documents mentionnés aux articles R. 314-211, R. 314-216, R. 314-217, R. 314-219, R. 314-223, R. 314-224, R. 314-225, R. 314-232, R. 314-233, R. 314-240 et R. 314-242 du code de l'action sociale et des familles.

* 43 J.-P. HARDY, Financement et tarification des établissements et services sociaux et médico-sociaux , Paris, Dunod, 2015, p. 241-244 et « EPRD : quelques gouttes de goudron peuvent gâcher le baril de miel... » , TSA, 30 janvier 2017.

* 44 Loi n° 2015-1702 du 21 décembre 2015 de financement de la sécurité sociale pour 2016, article 75.

* 45 Loi n° 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018, article 72.

* 46 H. RIHAL, « Articulation du contrat pluriannuel d'objectifs et de moyens et contraintes législatives et réglementaires », Revue de droit sanitaire et social , 2012, p. 27.

* 47 Taux d'occupation des places au titre de l'amendement Creton, taux de scolarisation en milieu ordinaire des enfants accompagnés en établissement spécialisé, part des services dans l'offre médico-sociale proposant un accompagnement dans le milieu ordinaire.

* 48 DGCS, Rapport au Parlement portant sur l'évaluation des contrats pluriannuels d'objectifs et de moyens , 2017.

* 49 J.-P. CLAVERANNE et alii, L'invention de la grande association gestionnaire dans le secteur du handicap , Lyon, Graphos Université Lyon 3, 2011, p. 89.