B. ... ET FONT PESER UNE INCERTITUDE SUR LE MONTANT DE LA PARTICIPATION DE LA FRANCE AU BUDGET DE L'UNION EUROPÉENNE

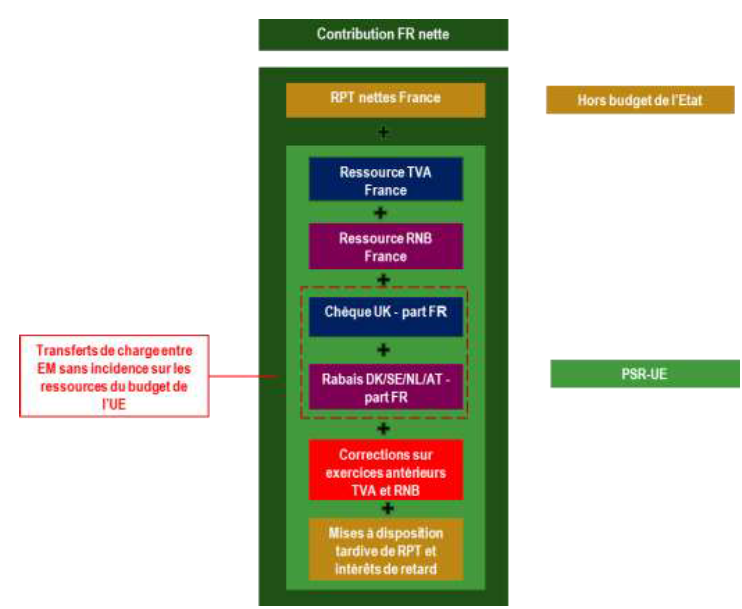

La contribution de la France au budget de l'Union européenne comprend un périmètre légèrement plus large que celui du seul prélèvement sur recettes au profit de l'Union européenne (PSRUE) défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 9 ( * ) , puisqu'elle inclut également les ressources propres traditionnelles qui sont versées directement au budget de l'UE. Toutefois, le PSRUE, dont le montant est fixé en loi de finances, constitue le coeur de la contribution de la France au budget de l'Union européenne. Pour rappel, il est calculé à partir des variables suivantes :

- la ressource relative à la taxe sur la valeur ajoutée (TVA) qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres ;

- la ressource fondée sur le revenu national brut (RNB) dite « ressource RNB ».

|

La ressource fondée sur le revenu national brut (RNB) Le RNB est un agrégat proche du produit intérieur brut (PIB) qui mesure le revenu total des agents résidant sur le territoire français. On passe du PIB au RNB en ajoutant les flux de revenus reçus de l'étranger et en retranchant les flux de revenus versés à l'étranger. Le montant de la ressource RNB versé par chaque État membre est obtenu par l'application d'un taux d'appel à l'assiette RNB de l'État considéré. Les prévisions d'assiette réalisées par les États membres sont confrontées à celles de la Commission européenne et un compromis, généralement médian, est adopté. La ressource RNB étant la ressource d'équilibre du budget de l'Union, le taux d'appel est fonction de la différence entre les dépenses inscrites au budget de l'Union et la somme des autres ressources de l'Union (TVA, ressources propres traditionnelles et ressources diverses). Il est ainsi obtenu en divisant le besoin en ressource manquant par la somme des assiettes RNB de l'ensemble des États membres. Il est donc susceptible d'évoluer en cours d'exercice si un budget rectificatif modifie le besoin de ressource RNB. Source : Insee, annexe au projet de loi de finances pour 2018 « Relations financières avec l'Union européenne » |

Décomposition de la contribution de la France au budget de l'UE

Source : annexe au projet de loi de finances pour 2018 « Relations financières avec l'Union européenne »

Le retard pris dans l'exécution de l'actuel CFP s'est traduit par une minoration des appels à contribution des États membres , et ainsi par une sous-exécution du PSRUE. Comme l'a souligné votre rapporteur spécial dans sa contribution à la loi de règlement du budget de 2017 10 ( * ) , en 2017, cette sous-consommation a atteint un niveau record avec 2,3 milliards d'euros d'écart entre la prévision votée en loi de finances initiale et son exécution , soit 12,3 % de moins que le montant initialement prévu.

Évolution du prélèvement sur recettes au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

|

Écart LFI/exécution en valeur |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

|

Écart LFI/exécution en % |

0,6 % |

- 5 % |

- 5,8 % |

- 12,3 % |

Source : commission des finances, à partir des documents budgétaires

La montée en puissance progressive des dépenses du cadre financier pluriannuel a été anticipée par la loi de programmation des finances publiques pour 2018-2022 en prévoyant que le montant annuel du PSRUE augmente significativement d'ici 2020. Ainsi, une hausse de près de 17 % du PSRUE y est prévue à partir de 2019, puis de 3 % environ en 2020 . Votre rapporteur spécial souhaite alerter sur le risque d'un éventuel « goulet d'étranglement » que certaines autorités de gestion pourraient rencontrer d'ici 2020 pour faire face à l'accélération de la programmation et de la consommation de l'ensemble des crédits.

Outre les retards dans l'exécution des dépenses, la volatilité du montant du PSRUE au cours du temps tient également à d'autres facteurs telles que les hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres, l'adoption de budgets rectificatifs de l'Union européenne en cours d'année et le mécanisme de report du solde de l'exercice précédent. Néanmoins, le montant du PSRUE établi en loi de finances intervient dans le calcul des prévisions du déficit public annuel. Ainsi, votre rapporteur spécial souhaite à nouveau insister sur la nécessité d'améliorer les prévisions d'exécution du budget de l'Union européenne . Lors de son déplacement à Bruxelles, des membres du cabinet du commissaire Günther Oettinger, en charge du budget et des ressources humaines de l'Union européenne, ont indiqué qu'ils travaillaient à renforcer le dialogue entre les services de la direction générale du budget de la Commission européenne et les États membres pour mieux anticiper le volume annuel des dépenses de l'Union européenne.

Toutefois, l'audition de fonctionnaires de la Représentation permanente de la France à Bruxelles a attiré l'attention de votre rapporteur spécial en soulignant que l'évaluation des dépenses annuelles de l'Union européenne est établie à partir d'une hypothèse d'inflation de 2 % . Cette hypothèse d'inflation a été fixée par l'article 6 du règlement du cadre financier pluriannuel afin d'actualiser chaque année le montant des dépenses prévues pour la période 2014-2020 en euros constants 11 ( * ) . Toutefois, cette hypothèse d'inflation étant supérieure à celle observée depuis plusieurs années, les contributions des États membres tendent à être surestimées.

* 9 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 10 Loi n° 2018-652 du 25 juillet 2018 de règlement du budget et d'approbation des comptes de l'année 2017

* 11 L'article 6 du règlement n° 1311/2013 prévoit que « 1. Chaque année, la Commission, agissant en amont de la procédure budgétaire de l'exercice n+1, procède aux ajustements techniques suivants du cadre financier (...). 2. La Commission procède aux ajustements techniques visés au paragraphe 1 sur la base d'un déflateur fixe de 2 % par an ».