N° 551

SÉNAT

SESSION ORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 6 juin 2018 |

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'information sur Alstom et la stratégie industrielle du pays (1) relatif à la stratégie industrielle du pays ,

Par M. Martial BOURQUIN,

Sénateur

|

(1) Cette mission d'information est composée de : M. Alain Chatillon , président ; M. Martial Bourquin, rapporteur ; MM. Pascal Allizard, Jacques Bigot, Fabien Gay, Claude Kern, Franck Menonville, Didier Rambaud, Dany Wattebled , vice-présidents ; Mme Viviane Artigalas, MM. Jean-Pierre Corbisez, René Danesi, Gilbert-Luc Devinaz, Alain Joyandet, Mme Fabienne Keller, MM. Guy-Dominique Kennel, Daniel Laurent, Mme Valérie Létard, MM. Jean-François Longeot, Frédéric Marchand, Franck Montaugé, Cyril Pellevat, Mme Marie-Françoise Perol-Dumont, M. Cédric Perrin, Mme Sophie Primas, M. Michel Savin, Mme Michèle Vullien. |

Mesdames, Messieurs,

Dans le premier volet de ses travaux, la mission d'information sur Alstom et la stratégie industrielle du pays avait souhaité examiner un cas concret et emblématique de l'évolution d'une entreprise industrielle française : Alstom.

Il s'agissait d'analyser l'action des pouvoirs publics tant face au démantèlement d'un groupe industriel jadis puissant car congloméral - la Compagnie générale d'électricité - qu'au regard de la prise de contrôle annoncée d'un fleuron de l'industrie ferroviaire française par un acteur étranger. Les travaux menés à partir de décembre 2017 ont permis à votre mission de mieux percevoir le rôle joué par l'État , en raison tant de ses orientations stratégiques que de ses interventions opérationnelles, et de proposer des mesures destinées à accompagner le rapprochement d'Alstom et de Siemens dans un sens plus profitable aux intérêts industriels nationaux. 1 ( * )

Néanmoins, dès le départ, l'ambition de la mission d'information a été, conformément à la demande du groupe socialiste et républicain qui en avait sollicité la création, 2 ( * ) de prendre en considération la situation de l'ensemble de l'industrie française et des entreprises - grandes entreprises, entreprises de taille intermédiaire ou petites et moyennes entreprises - qui lui donnent vie . C'est dans cette perspective qu'ont été menés ses travaux jusqu'à mai 2018.

En six mois, la mission - par le biais de travaux en formation plénière ou en format plus restreint 3 ( * ) - a ainsi pu s'entretenir avec 150 personnes rencontrées au cours de 49 auditions au Sénat ou à l'occasion de déplacements en France , en Allemagne et en Belgique . 4 ( * ) Ces échanges avec des acteurs de l'industrie ou du monde de la finance, des représentants des salariés et des pouvoirs publics, ainsi que des juristes et des économistes ont permis aux membres de la mission de mieux cerner l'état de l'industrie française et les défis auxquels elle est confrontée, pour formuler, dans un second temps, des recommandations de nature à en restaurer la vitalité et la puissance.

À cet égard, la mission doit souligner que bon nombre des constats et des orientations, formulés dès 2011 par la mission d'information de notre assemblée sur la désindustrialisation des territoires, demeurent d'actualité 5 ( * ) . Si l'on peut noter une amélioration de la situation de l'industrie en France depuis 2011, celle-ci reste en effet pour l'essentiel de nature conjoncturelle, malgré quelques facteurs d'amélioration structurels. Surtout, les défis de la mondialisation et des nouvelles technologies sont encore plus prégnants en 2018 qu'alors, rendant indispensable la définition d'une nouvelle stratégie industrielle des pouvoirs publics .

Au cours des vingt dernières années, en effet, notre industrie a connu une mutation profonde : des groupes qui constituaient le socle de sa puissance ont été démantelés et vendus à la découpe, tandis que plusieurs de nos fleurons nationaux sont devenus des entreprises contrôlées par des capitaux étrangers. Cette évolution , qui s'est renforcée récemment 6 ( * ) , n'est sans doute pas étrangère au manque de compétitivité de notre industrie, à raison tant des choix de politiques publiques discutables opérés en France que d'une exacerbation de la concurrence internationale.

*

Au terme de ses travaux, la mission tient à affirmer solennellement que la France doit croire en son industrie et que l'avenir de son industrie se situe sur le territoire français .

Si l'on ne peut que constater la forte désindustrialisation de la France - que l'on raisonne en termes de valeur ajoutée ou d'emplois - la mission est convaincue que celle-ci n'a rien d'irrémédiable . La rupture technologique liée à l'irruption de la digitalisation et de la numérisation dans les processus de production et dans les produits eux-mêmes, associée à la mondialisation des marchés , créent en effet une occasion sans précédent pour l'industrie française de revenir au rang qu'elle a perdu au cours des trente dernières années .

En outre, ce renouveau industriel français peut avoir lieu sur le territoire français. Il n'y a plus guère aujourd'hui de personnes disposées à défendre l'idée en France d'une « industrie sans usine », et votre mission ne peut que s'en réjouir, tant les effets de cette utopie ont été dévastateurs pour notre tissu industriel. Pour autant, certains doutent encore de la capacité de notre pays à conserver ses centres de production, et plus encore d'en créer de nouveaux. En effet, l'avenir de l'industrie en France n'est pas seulement celui de l'implantation de ses centres de décision sur notre territoire. Il est aussi celui du maintien d'unités de production transformées par les nouvelles technologies - robotisation, fabrication additive, numérisation - voire de la relocalisation de certaines productions que l'usage de ces technologies rendra plus compétitives qu'aujourd'hui et que la proximité d'approvisionnement pourra rendre stratégique.

Pour y parvenir, des obstacles doivent néanmoins être levés .

Le premier d'entre eux est d'ordre culturel et psychologique : les Français doivent aimer à nouveau leur industrie.

La mauvaise image de l'industrie en France n'est sans doute pas étrangère aux difficultés que rencontre cette dernière. Lorsque l'on parle de l'industrie, seules les images - terribles - de la fin du XIX e ou de la première moitié du XX e siècle demeurent dans les esprits. Pourtant, l'industrie a fortement évolué depuis cette période, tant dans les tâches qui sont demandées aux salariés qu'elle emploie dans ses sites de production que dans leurs conditions quotidiennes de travail. Les métiers dans l'industrie sont aujourd'hui plus qualifiés et mieux rémunérés qu'alors.

Malgré cela, l'industrie rebute encore. Nos meilleures écoles continuent de former des ingénieurs qui, pour l'essentiel, se tourneront vers d'autres secteurs pour exercer leur vie professionnelle. Quant aux voies d'enseignement susceptibles de former l'essentiel de la main-d'oeuvre des sites de production, elles restent durablement affectées d'une image dévalorisée - du reste sans doute plus chez les parents que chez leurs enfants. Il en résulte que, parmi les métiers en tension en France aujourd'hui, nombreux sont ceux qui relèvent du secteur industriel.

En outre, l'industrie reste encore marquée par l'histoire du capitalisme qui, en France comme à l'étranger, s'est longtemps confondue avec celle de groupes industriels de nature conglomérale, en filiation avec les « maîtres de forges » du XIX e siècle. C'est cependant oublier que l'industrie en France ne se limite pas aux grandes entreprises et que c'est au contraire grâce à un tissu renforcé de PME et d'entreprises de taille intermédiaire que notre pays retrouvera ses pleines capacités de production locale . Définir une politique industrielle en France en 2018, c'est donc moins aider les grands groupes que renforcer les « pépites » qui pourront par la suite se hisser au rang des grandes entreprises industrielles françaises.

Enfin, le visage de l'industrie a à ce point changé que la notion même d'industrie manufacturière et la distinction traditionnellement opérée avec les services sont de plus en plus contestées. L'industrie ne produit plus seulement des biens, elle y associe désormais toute une gamme de services , traduisant une évolution globale de l'économie vers une économie de l'usage , dans laquelle les business models fondés sur la propriété d'un bien s'estompent au profit de ceux fondés sur sa seule utilisation ponctuelle. Or, ce passage à une « conception servicielle de l'industrie », selon l'expression utilisée par Pierre Veltz, chercheur en économie et sociologie, ancien directeur de l'École des Ponts-et-Chaussées, au cours de son audition par la mission, est encore largement ignoré des Français, alors même qu'il accroît considérablement le champ de l'activité industrielle et les fonctions que les salariés de l'industrie peuvent exercer.

Votre mission appelle donc à un changement des mentalités vis-à-vis de son industrie, qui seul pourra enclencher une dynamique vertueuse de recréation de l'emploi industriel en France.

Les autres obstacles sont liés à l'orientation et à l'application de nos politiques publiques . La France a certes une politique industrielle et Bruno Le Maire, ministre de l'économie et des finances, a insisté devant votre mission sur le fait que l'État disposait d'une réelle stratégie en la matière. De fait, dans un environnement concurrentiel exacerbé au niveau mondial, les États doivent rester des acteurs de premier plan pour favoriser la réussite de leurs entreprises, en formalisant notamment un cadre juridique favorable à leur activité mais également en exerçant des actions d'accompagnement et de soutien .

Néanmoins, comme l'a mis en exergue la mission dans le premier volet de ses travaux 7 ( * ) , en France, l'État a fait le choix dans les années 1990 d'abandonner les politiques industrielles « verticales » qui lui avaient permis de constituer des champions français dans plusieurs secteurs, pour ne conserver que des politiques « horizontales », dont l'objectif est d'offrir un cadre économique et normatif propice à la compétitivité des firmes et à l'attractivité du territoire, et de faire confiance aux entreprises pour investir sur les bons marchés et dans les bonnes technologies.

La mission n'entend évidemment pas suggérer de revenir à un interventionnisme économique tel que la France en a connu au cours des Trente glorieuses, et souhaite laisser les entreprises industrielles maîtresses de leurs stratégies de développement . Mais il ressort des travaux qu'elle a conduits que l'action de l'État - et plus largement des pouvoirs publics - doit également comporter une dimension microéconomique plus affirmée afin d'accompagner le tissu industriel national, sans renoncer à mettre en place des mécanismes d'incitation ciblés dans certains domaines jugés plus stratégiques du point de vue de la Nation .

Cette stratégie renouvelée ne peut intervenir que dans un cadre collaboratif plus affirmé avec les différentes parties prenantes de l'industrie et porter sur des leviers de natures différentes mais nécessairement complémentaires .

C'est au regard de cet objectif que votre mission, à l'initiative de son président et de votre rapporteur, a adopté 45 propositions qui s'ordonnent autour de quatre priorités :

- renouveler la vision stratégique des pouvoirs publics en faveur de l'industrie ;

- mettre en place des outils de financement favorables au développement de l'industrie ;

- revaloriser l'image de l'industrie et développer les formations aux métiers de l'industrie ;

- encourager les logiques coopératives et mieux inscrire les politiques industrielles dans les territoires.

*

Votre mission veut croire que ces mesures, qui tendent à créer un écosystème complet favorable à la croissance de notre industrie , permettront de faire gagner la France dans la nouvelle révolution industrielle.

Elle souhaite en conséquence que les propositions de nature législative qu'elle formule puissent être reprises dans les prochains textes relatifs au droit des entreprises. Elle invite par ailleurs le Gouvernement à mettre en oeuvre au plus vite les actions qui relèvent de sa compétence pour que l'industrie française reprenne toute sa place dans le concert des nations industrielles.

LES 45 PROPOSITIONS DE LA MISSION

I. Renouveler la vision stratégique de l'État et des pouvoirs publics en faveur de l'industrie

1) S'appuyer sur des axes de développement favorables à notre industrie

- Retenir comme axes de développement de l'industrie française des domaines transversaux , notamment les données et l'intelligence artificielle, la transition énergétique et les nouvelles mobilités, ainsi que les secteurs déjà porteurs de notre économie , notamment l'aéronautique, l'agroalimentaire, les transports, la défense et la santé ( Proposition n° 4 ).

- Favoriser l'utilisation de la normalisation volontaire française comme un levier de promotion des activités industrielles françaises sur les marchés européens et internationaux ( Proposition n° 3 ).

- Accélérer le déploiement de l'industrie du futur notamment :

- en renforçant les moyens financiers et humains de l'Alliance Industrie du futur pour accompagner 10 000 à 15 000 PMI et ETI dans leur mutation technologique ;

- en favorisant le développement, dans les territoires, de « démonstrateurs » d'usine du futur au moyen de financements mixtes, afin de diffuser les solutions « 4.0 » dans l'ensemble du tissu industriel ( Proposition n° 17 ).

2) Dynamiser l'outil actionnarial de l'État

- Associer directement le Parlement à la définition et à la mise en oeuvre de la stratégie de l'État actionnaire , en informant et consultant périodiquement les commissions permanentes compétentes du Sénat et de l'Assemblée nationale de la stratégie de cession ou d'acquisition d'actifs qu'elle entend mener ( Proposition n° 30 ).

- Redéfinir le niveau des participations de l'État dans certaines entreprises, pour mieux investir directement les sommes résultant de la vente de ces actifs dans des activités stratégiques pour l'industrie , sans les reverser nécessairement au fonds pour l'innovation de rupture annoncé par le Gouvernement dont le rendement pourrait s'avérer moindre que celui des participations actuelles ( Proposition n° 31 ).

- En cas de désengagement partiel de l'État d'entreprises stratégiques, mettre en place des mécanismes préservant les prérogatives de l'État actionnaire en matière d'information, de contrôle et de décision ( Proposition n° 32 ).

- En cas de désengagement complet de l'État, rechercher des investisseurs de long terme de nature à favoriser le maintien des centres de décision, de recherche et de production en France ( Proposition n° 33 ).

- Mieux formaliser les interventions respectives de l'APE et de Bpifrance et favoriser l'action de cette dernière dans sa stratégie d'accompagnement et d'envol des entreprises engagées dans une sortie progressive de l'État actionnaire ( Proposition n° 34 ).

3) Protéger l'industrie des comportements étrangers prédateurs

- Élargir la liste des activités soumises au contrôle des investissements directs étrangers aux domaines en lien avec la révolution technologique, notamment le stockage et la sécurité des données, l'intelligence artificielle, les semi-conducteurs, ainsi qu'au domaine spatial, et assurer sa révision périodique , au vu de l'évolution des technologies et des secteurs économiques ( Proposition n° 35 ).

- Établir une cartographie précise des entreprises qui présentent en France un caractère stratégique, y compris les PME et les ETI, en s'appuyant notamment sur la connaissance du tissu industriel local par les services déconcentrés de l'État ( Proposition n° 36 ).

- Ne pas hésiter à imposer des mesures de gouvernance dans les entreprises particulièrement stratégiques faisant l'objet d'un investissement étranger , notamment l'exclusion de l'investisseur étranger de son droit de vote sur certaines décisions ou la mise en place d'un « superviseur » indépendant au sein de l'entreprise ( Proposition n° 37 ).

- Favoriser la présence d'administrateurs salariés, sur le modèle allemand ( Proposition n° 38 ).

4) Utiliser la commande publique pour conforter l'industrie française

- Tirer profit des règles des marchés publics , dans le respect du droit de l'Union européenne, afin qu'ils bénéficient pleinement aux entreprises industrielles implantées en France, et tout particulièrement aux PME ( Proposition n° 40 ) .

- Édicter au plus vite les mesures réglementaires d'application de l'article 2 de l'ordonnance du 23 juillet 2015 sur les marchés publics ou, à défaut, engager immédiatement une réflexion pour définir un mécanisme de réciprocité susceptible d'être effectivement mis en oeuvre ( Proposition n 41 ) .

5) Développer une stratégie européenne forte en faveur de l'industrie

- À l'heure où certains États ont décidé de rompre avec la logique du multilatéralisme, appeler les États membres à unir leurs efforts et soutenir pleinement les initiatives de l'Union européenne visant à faire respecter par les États tiers le principe de réciprocité dans l'ouverture de leurs marchés, y compris publics, ainsi qu'à sanctionner les comportements de dumping ( Proposition n° 1 ).

- Inviter la Commission européenne à une plus grande prise en considération, dans l'application de la réglementation relative aux aides d'État et au contrôle des concentrations, d'un contexte mondialisé où les entreprises doivent avoir une taille critique pour rivaliser avec les géants industriels implantés hors de l'Union européenne ( Proposition n° 2 ).

- Soutenir une initiative européenne forte et rapide afin de favoriser l'utilisation, au niveau du commerce international, de la monnaie européenne, et d'envisager l'adoption de textes européens dont la portée serait explicitement extraterritoriale ( Proposition n° 39 ) .

II. Mettre en place des outils de financement favorables au développement de l'industrie

1) Donner à l'industrie un environnement fiscal porteur

- Prévoir des diminutions de cotisations patronales qui pourraient aller jusqu'à 3,5 SMIC pour certains emplois particulièrement exposés à la concurrence internationale ( Proposition n° 5 ) .

- Étudier des modifications d'assiette des impôts de production pour améliorer la compétitivité de l'industrie française, sous réserve de ne pas engendrer de pertes de recettes pour les collectivités territoriales ( Proposition n° 6 ) .

- Assouplir le « Pacte Dutreil », notamment :

- en alignant les seuils minimums de détention du capital à 20 %, afin de faciliter la transmission familiale des entreprises ;

- en assouplissant les règles de détention de participations par les holdings familiales instaurées dans le cadre de ce pacte, afin d'en faire des instruments de gestion plus dynamiques ouverts à d'autres entreprises ( Proposition n° 7 ).

- Sanctuariser le crédit d'impôt recherche dans son périmètre actuel, tout en conditionnant son bénéfice à un maintien d'activité sur le territoire national pendant au moins cinq ans afin de mettre un terme à des comportements de pure optimisation fiscale menés par certains groupes, notamment étrangers ( Proposition n° 8 ).

- Rétablir dans les meilleurs délais un dispositif fiscal de suramortissement ciblé sur les PME industrielles pour accélérer leur équipement en solutions technologiques propres à l'industrie du futur ( Proposition n° 9 ).

2) Mobiliser l'épargne en faveur de l'industrie

- Mettre en place un « livret d'épargne industrie » défiscalisé ( Proposition n° 10 ).

- Orienter davantage le PEA vers l'industrie , le cas échéant en le fusionnant avec le PEA-PME, tout en renforçant son attractivité en appliquant un abattement sur les droits de mutation à titre gratuit en cas de décès et en ouvrant la possibilité d'y investir après 70 ans ( Proposition n° 11 ).

- Pour développer la participation et l'intéressement dans un objectif de meilleure répartition des profits des entreprises, simplifier les dispositifs applicables dans les TPE et PME, et assouplir le plafond de 10 % du capital social applicable en cas d'attribution gratuite d'actions ( Proposition n° 12 ) .

- Afin de rendre plus incitative la détention d'actions par les salariés :

- mener à bien la suppression du forfait social pour la participation et l'intéressement dans les entreprises de moins de 50 salariés et pour l'intéressement dans les entreprises comprises entre 50 et 250 salariés ;

- exonérer d'impôt sur le revenu au-delà de 8 ans de détention les gains de cession des actions gratuites détenues par les salariés ( Proposition n° 13 ).

3) Assurer la cohérence et un niveau de financement suffisant aux entreprises industrielles

- Maintenir un effort budgétaire soutenu pour permettre à Bpifrance d'assurer un niveau élevé de financement courant de l'innovation et de son activité de garantie des prêts bancaires ( Proposition n° 15 ).

- En cas de création d'un « fonds pour l'innovation de rupture », assurer la cohérence de sa gouvernance avec celle des autres dispositifs de soutien à l'innovation et la complémentarité de son action avec ces derniers ( Proposition n° 14 ).

- Pour favoriser le recours aux actions de préférence dans le cadre de l'ouverture du capital des sociétés, prévoir que leur rachat puisse intervenir à l'initiative de l'émetteur ou du détenteur de ces actions ( Proposition n° 16 ).

III. Revaloriser l'image de l'industrie et développer les formations aux métiers de l'industrie

- Favoriser la mise en place d'une cartographie plus fine des besoins de l'industrie en matière d'évolution des compétences au niveau des territoires et des bassins d'emploi, en s'appuyant notamment sur les pôles de compétitivité ( Proposition n° 20 ).

- Simplifier et rendre plus flexible le système d'apprentissage, en renforçant l'implication des entreprises industrielles et des pôles de compétitivité dans le contenu des formations ( Proposition n° 18 ).

- Développer les outils pédagogiques rapprochant les jeunes de métiers d l'industrie, notamment :

- en favorisant l'essor des campus des métiers et des qualifications et en créant des « classes d'excellence » ;

- en prenant appui sur les écoles d'entreprises pour développer l'offre de formation au niveau de la filière, là où ces établissements existent déjà, et favoriser la création de ce type d'établissements dans les filières qui en sont à ce jour dépourvues ( Proposition n° 19 ).

- Faire des métiers de l'industrie un axe prioritaire du Plan d'investissement dans les compétences ( Proposition n° 21 ).

IV. Encourager les logiques coopératives et mieux inscrire les politiques industrielles dans les territoires

1) Prendre appui sur les dynamiques collectives des acteurs

- Veiller à mieux intégrer les PME ainsi que les pôles de compétitivité aux travaux du CNI et des comités stratégiques de filières afin de prendre en considération l'ensemble des acteurs des filières, en amont comme en aval ( Proposition n° 24 ).

- Veiller à éviter le fonctionnement « cloisonné » des filières et évaluer régulièrement les impacts de la politique des filières sur le développement industriel ( Proposition n° 25 ).

- Réaffirmer le rôle majeur des pôles de compétitivité pour la mise en oeuvre des actions de l'État en faveur de l'industrie, notamment dans le cadre des stratégies de filières ( Proposition n° 26 ).

- Conserver un maillage fin du territoire en favorisant la mise en « réseau » des pôles de compétitivité , qui doivent être incités à mutualiser leurs compétences thématiques ( Proposition n° 27 ).

- Mettre un terme au désengagement financier de l'État en faveur des pôles de compétitivité tout en favorisant davantage, dans le cadre d'une logique pluriannuelle, le financement de projets présentant une dimension de « service industriel » et visant la mise sur le marché des produits issus de l'innovation ( Proposition n° 28 ).

- Développer, au sein des pôles de compétitivité, des « hôtels à projets » afin de favoriser l'innovation technologique en vue d'une mise sur le marché ( Proposition n° 29 ).

2) Développer les politiques publiques territoriales en faveur de l'industrie

- Recentrer l'action des services déconcentrés sur la mise en oeuvre des actions d'intérêt national définies par l'État, en concentrant leurs moyens sur certaines actions « clés » destinée à favoriser sa politique d'équilibre des territoires ( Proposition n° 42 ).

- Renforcer les synergies et complémentarités entre les réseaux consulaires et les opérateurs Bpifrance et Business France afin d'offrir aux entreprises industrielles une gamme de services complémentaires et non concurrentiels, déclinés selon leur spécificité d'action ( Proposition n° 43 ).

- Conforter la mise en oeuvre des politiques industrielles des régions par le maintien de relais locaux, le cas échéant en coordination avec les opérateurs de l'État et les chambres consulaires, ainsi que par le développement de synergies interrégionales ( Proposition n° 44 ).

- Intégrer pleinement dans les schémas de cohérence territoriale une stratégie concernant l'immobilier industriel ( Proposition n° 45 ).

3) Renforcer l'accompagnement public à l'export

- Soutenir la réorganisation du service public de l'export qui devrait accroître son efficacité opérationnelle au profit des entreprises ( Proposition n° 21 ).

- Renforcer encore les synergies entre Business France et Bpifrance, notamment en créant à Bpifrance une direction de l'international unique en miroir de la cellule pilotage du département « CAI » au sein de Business France et en conjuguant les outils respectifs des deux opérateurs. ( Proposition n° 22 )

I. L'INDUSTRIE FRANÇAISE CONFRONTÉE À DE LOURDS DÉFIS

A. LE DÉFI DU RETOUR DE L'INDUSTRIE À LA CROISSANCE

1. Trente ans de désindustrialisation en France

a) La part de l'industrie dans la richesse nationale n'a cessé de reculer depuis 1980 et le phénomène s'est aggravé depuis 2000

L'industrie manufacturière représentait 10,2 % du produit intérieur brut (PIB) français en 2016 . En englobant également les industries extractives, l'énergie, l'eau, la gestion des déchets et la dépollution pour parvenir à la catégorie globale de l'industrie telle que l'entend l'Insee 8 ( * ) , l'industrie française représentait 12,6 % de la valeur ajoutée française en 2016 .

Ces deux chiffres sont en net recul par rapport à ceux de l'an 2000 , puisque l'industrie manufacturière représentait cette année-là 14,1 % du PIB français et l'industrie dans son ensemble 16,5 % de la valeur ajoutée nationale . L'évolution est encore plus nette si l'on prend davantage de recul, puisque l'industrie représentait encore 24 % du PIB français en 1980 .

On parle de « désindustrialisation » pour désigner ce phénomène de baisse de la part de l'industrie manufacturière dans le produit intérieur brut (PIB) national et la diminution du nombre d'emplois industriels dans l'emploi total . Et, en l'occurrence, c'est bien ce qu'a connu notre pays.

Ce recul en termes relatifs ne correspond pas à une diminution en termes absolus de la valeur de la production industrielle produite : de 1970 à 2007, le volume de la production industrielle française a doublé. Mais comme, dans le même temps, la valeur ajoutée totale produite en France a augmenté de 160 %, celle de l'industrie s'est considérablement réduite en proportion. Le « déclin » de l'industrie manufacturière est donc avant tout le reflet de la hausse nettement plus rapide de la valeur ajoutée dans les services .

Toutefois, le phénomène de désindustrialisation s'est aggravé ces quinze dernières années puisque, selon la direction générale des entreprises, l'indice de la production manufacturière française a diminué de -14 % entre 2000 et 2016 , période durant laquelle elle a été fortement affectée par la crise économique et financière de 2008-2009, puis par celle de la zone euro à partir de 2010.

PRODUCTION ET VALEUR AJOUTÉE DE L'INDUSTRIE MANUFACTURIÈRE EN FRANCE

Indice base 100 en 2010, en volume

Source : Insee, comptes nationaux trimestriels (valeur ajoutée) et indice de la production industrielle.

Dans le même temps, si la production industrielle a également diminué en Italie (-8 % entre 2000 et 2014), elle a en revanche fortement progressé en Allemagne (+ 25 % entre 2000 et 2015).

b) Les raisons de la baisse de la part de l'industrie dans le PIB

Trois phénomènes simultanés sont à l'oeuvre pour expliquer ce phénomène de désindustrialisation qui touche à des degrés divers l'ensemble des pays développés, mais qui est particulièrement marqué en France.

Le premier est l'externalisation d'une partie des activités des entreprises manufacturières vers les services : des prestations qui étaient réalisées par les salariés de l'entreprise industrielle ont été transférées à des entreprises de services spécialisées. De multiples activités sont concernées : marketing, communication, comptabilité, nettoyage, etc.

Le deuxième est la déformation de la demande des consommateurs au profit des services . La productivité augmente plus rapidement dans l'industrie que dans les services et les consommateurs allouent une part croissante de leurs dépenses aux services à mesure que leur niveau de vie s'élève.

Enfin, l'affirmation de la puissance industrielle des pays émergents, en premier de la Chine, ainsi que l'intensification de la concurrence internationale ont été source de pertes de parts de marché à l'international et sur le marché domestique pour l'industrie française , ce qui a accéléré la diminution de la part de l'industrie dans la production nationale .

Pour autant, la concurrence internationale n'est pas la seule cause déterminante de la désindustrialisation. Certes, les économies développées ont un avantage comparatif dans les tâches telles que le design des produits , la R&D , le marketing, alors que les économies en voie de développement ou émergente présentent des avantages comparatifs dans la fabrication industrielle ou l'assemblage de certains produits. Cependant, ce sont bien les éléments immatériels , non pris en compte par les statistiques, qui font la valeur ajoutée de produits industriels tels que des baskets ou un smartphone .

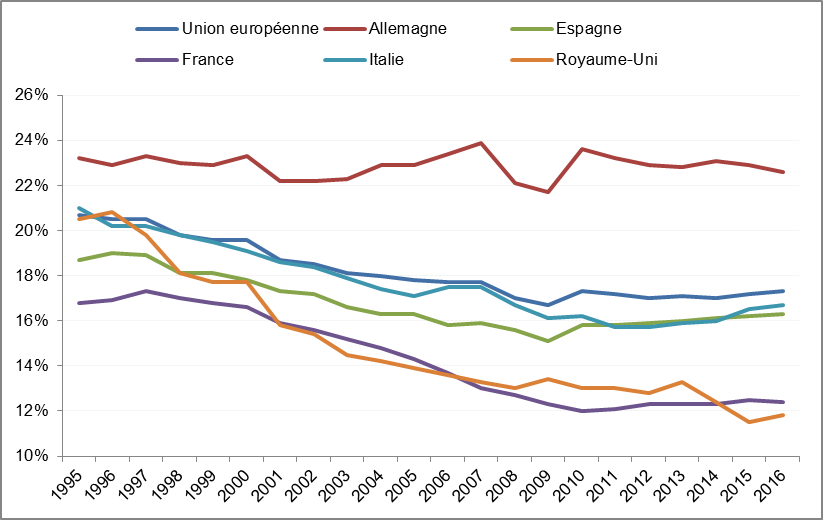

Le phénomène de « désindustrialisation » est commun aux autres grands pays européens , à l'exception de l'Allemagne , dont l'industrie représente en 2016 22,6 % du PIB, soit un chiffre seulement légèrement inférieur à celui de l'an 2000 (23,2 % du PIB). Comme le montre le graphique ci-dessous, la part de l'industrie dans le produit intérieur brut est passée de 19,6 % à 17,3 % pour la moyenne de l'Union européenne, de 17,8 % à 16,3 % pour l'Espagne, de 19,1 % à 16,7 % pour l'Italie et de 17,7 % à 11,8 % pour le Royaume-Uni.

ÉVOLUTION DE LA PART DE L'INDUSTRIE DANS LE PRODUIT INTÉRIEUR BRUT EN EUROPE

Source : direction générale des entreprises.

Ce graphique illustre clairement le fait que la France est aujourd'hui l'un des grands pays européens dont l'industrie a le plus régressé en termes relatifs dans l'économie nationale , seul le Royaume-Uni ayant connu une désindustrialisation plus profonde.

c) La baisse de l'emploi industriel, une réalité indéniable et préoccupante

Si la baisse de la part de l'industrie dans le PIB ne signifie pas nécessairement une diminution en valeur absolue de la production industrielle, elle s'est en revanche systématiquement accompagnée d'une chute très significative de l'emploi industriel au cours des dernières décennies , sous l'effet de gains de productivité du travail plus élevés que dans le reste de l'économie. S'élevant à 2,9 % par an en moyenne entre 2000 et 2015 (contre 0,9 % dans l'ensemble de l'économie), ces gains de productivité très élevés ont été constatés dans la plupart des branches manufacturières et ne s'expliquent pas par l'évolution de la structure sectorielle de l'industrie française.

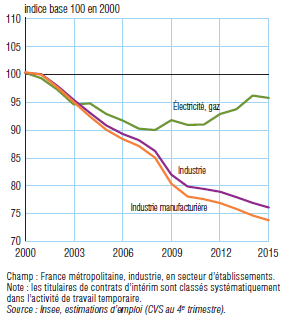

Conséquence de ces gains, l'emploi industriel a diminué de 25 % depuis l'an 2000 , comme le montre le graphique ci-dessous. Là encore, ce phénomène est commun à tous les pays développés : l'emploi salarié manufacturier direct s'est contracté dans l'ensemble de l'Union européenne (-16 % depuis 2000) et a légèrement reculé en Allemagne (-4 %).

Cette baisse structurelle est en partie compensée par la création de nombreux emplois dans le secteur des services (ingénierie, R&D, logistique, etc.) correspondant à des activités auparavant réalisées en interne par l'industrie et qui ont été externalisées. Au total, selon la direction générale des entreprises (DGE), près d'un million d'emplois dans les services seraient ainsi aujourd'hui dus à l'activité industrielle , ce qui représente une augmentation de 73 % depuis 1978 .

ÉVOLUTION DE L'EMPLOI SALARIÉ DANS L'INDUSTRIE DE 2000 À 2015

Sur plus longue période, l'économiste Lilas Demmou, dans son étude « La désindustrialisation en France », estimait en 2010 que l'industrie avait perdu 36 % de ses effectifs entre 1980 et 2007 , soit 1,9 million d'emplois , ce qui correspond à 71 000 destructions d'emplois par an , dont 17 000 en raison de l'externalisation vers le secteur des services et 21 000 en raison de gains de productivité .

À partir de 2000, pour des pertes à peine inférieures , la contribution de la productivité devient dominante (42 000 emplois par an), l'externalisation ne jouant plus qu'un rôle mineur (3 000 emplois par an). La contribution de la concurrence internationale sur l'ensemble de la période serait quant à elle de 9 000 emplois perdus par an (dont la moitié pour le seul secteur de l'automobile), et le double sur la sous-période 2000-2007.

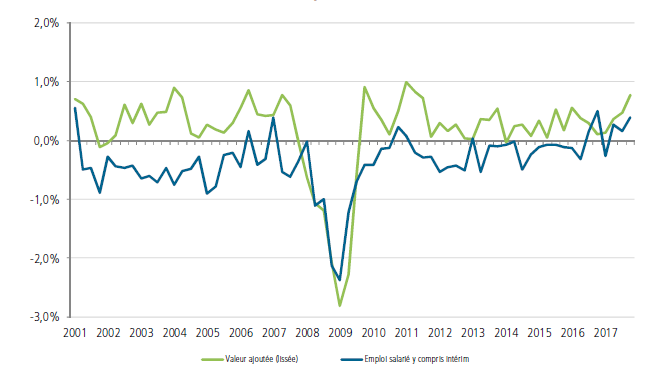

Le graphique ci-dessous permet de constater que, depuis 2001, le secteur industriel a très rarement créé des emplois salariés nets , alors même qu'il a toujours connu une croissance de la valeur ajoutée produite, même faible, à l'exception de la brutale récession de la période 2007-2010.

ÉVOLUTIONS TRIMESTRIELLES DE L'EMPLOI ET DE LA VALEUR AJOUTÉE DANS L'INDUSTRIE DE 2001 À 2017

Source : Insee.

L'emploi salarié direct résiste toutefois dans certains secteurs forts de l'industrie manufacturière française comme les matériels de transport autres que l'automobile (+ 12 %) et l'industrie pharmaceutique (-1 %).

Depuis 2013, le recul de l'emploi direct est également partiellement compensé par un recours accru à l'intérim , qui représente désormais 9 % de l'emploi total . Cette progression, particulièrement marquée dans l'industrie automobile, reflète les incertitudes quant à l'évolution des besoins en métiers ou compétences industriels ainsi qu'à la pérennité de la reprise dans certaines branches.

d) La part de marché mondiale à l'exportation de l'industrie française a fortement diminué, pour atteindre 3,4 % en 2015

La mondialisation s'est traduite par une accélération des exportations françaises de biens manufacturés , qui ont augmenté de 24 % en volume depuis 2000 9 ( * ) malgré la baisse de la production industrielle enregistrée sur la même période. L'industrie manufacturière française a toutefois faiblement profité de la mondialisation des échanges de biens et de services . Située à 5,3 % en 2000 , sa part de marché mondiale à l'exportation n'a cessé de reculer à partir de 2003 , pour atteindre 3,4 % en 2015 .

Cette dégradation a concerné à la fois les marchés de la zone euro et ceux hors zone euro. Toutefois, si les parts de marché à l'exportation de la plupart des autres pays européens, comme l'Italie et le Royaume-Uni, ont diminué depuis 2000, celle de l'Allemagne s'est stabilisée autour de 10 % , grâce à des exportations beaucoup plus dynamiques qu'en France , alors qu'elles évoluaient au même rythme dans les années 1990.

La mondialisation des échanges s'est accompagnée d'une forte dégradation du solde manufacturier français , qui est passé d'un excédent de 13 Md€ en 2002 à un lourd déficit de 45 Md€ en 2016. Il s'agit désormais d'un déficit structurel , à comparer avec les excédents allemand (+ 319 Md€) et italien (+ 89 Md€).

Une majorité de produits a contribué à la dégradation du solde manufacturier, en particulier ceux ont connu un fort recul de leur production et de leurs exportations : parmi d'autres exemples, on peut citer les véhicules automobiles, les équipements de communication, les ordinateurs ou bien encore les produits électroniques grand public.

L'industrie manufacturière française enregistre un déficit très élevé avec la Chine (-30 Md€ en 2016) et l'ensemble de l'Union européenne (-26 Md€, dont -14 Md€ avec l'Allemagne). Son solde n'est toutefois que légèrement déficitaire vis-à-vis des États-Unis (-3 Md€) et reste fortement excédentaire avec le Royaume-Uni (+12 Md€), l'Afrique (+12 Md€) et les pays du Proche et Moyen-Orient (+10 Md€).

2. Une situation qui reste préoccupante malgré l'amélioration récente de la situation conjoncturelle de l'industrie française et les performances réalisées par certains secteurs phares

a) Une embellie des principaux indicateurs de l'activité industrielle

La valeur ajoutée de l'industrie française représente 274 Md€ (soit 12,6 % du PIB ), dont 219 Md€ pour l'industrie manufacturière (soit 10 % du PIB ). Les principaux secteurs sont les industries agroalimentaires (19,8 % de la valeur ajoutée de l'industrie manufacturière), les biens d'équipement (13,9 %) et le secteur de la réparation, de l'installation et des produits manufacturés divers (13,8 %).

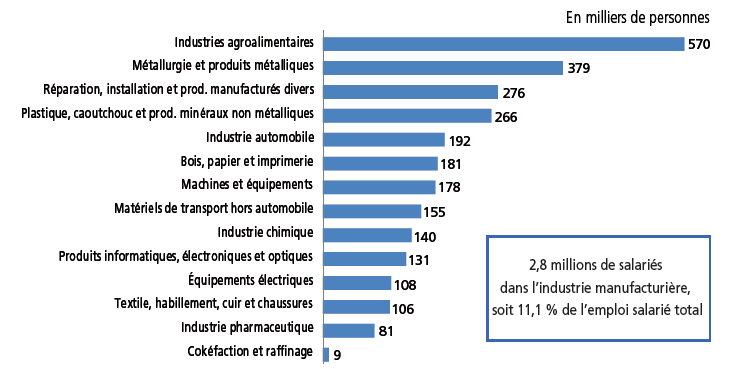

Les 260 000 entreprises industrielles françaises , dont 90 % de PME et de TPE , emploient 3 115 000 personnes (emplois directs) et contribuent au maintien de 4 500 000 emplois indirects dans le reste de l'économie française. À elle seule, l'industrie manufacturière emploie 2,8 millions de salariés , ce qui représente 11,1 % de l'emploi total .

Avec 25 Md€ d'investissement dans la recherche et développement (R&D) - dont 23,5 Md€ pour la seule industrie manufacturière-, l'industrie contribue à hauteur de 80 % aux efforts la R&D en France . Elle est également de loin le secteur économique qui exporte le plus, puisque 74 % des exportations françaises sont effectuées par des entreprises industrielles .

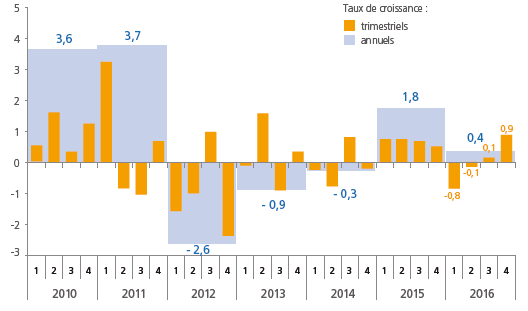

(1) Une production manufacturière en hausse depuis trois ans, mais à un rythme moins rapide que celui des autres économies de l'Union européenne et de la zone euro

L'industrie française, et en son sein, l'industrie manufacturière, a beaucoup souffert de la crise économique de 2008-2009 : le niveau de la production manufacturière française était toujours inférieur en 2016 de 12,8 % au niveau de 2007 et de 14 % à celui de 2000 . On assiste toutefois actuellement à une embellie , puisque la production industrielle a augmenté de 1,8 % en 2015 et de 0,4 % en 2016 et devrait connaître un rebond très significatif de 4 % en 2017 .

Une telle situation n'avait été enregistrée qu'à deux reprises depuis 2001, avec le haut de cycle de 2006-2007 juste avant la crise financière puis le rebond de 2010-2011. De fait, compte tenu de sa baisse structurelle, une progression plusieurs années de suite de la production industrielle constitue désormais un phénomène exceptionnel.

Le taux d'utilisation des capacités de production, qui a atteint 84,3 % au troisième trimestre 2017 , soit un niveau nettement supérieur à sa moyenne de long terme - 82,9 % - témoigne de cette relative amélioration de la situation conjoncturelle de l'industrie manufacturière française .

Autre signe mis en avant par les représentants de la Confédération des petites et moyennes entreprises (CPME) lors de leur audition par la mission : pour la première fois en 10 ans, le nombre de créations d'usines a été supérieur au nombre de fermetures en 2017 , avec 125 usines créées contre 110 fermées .

ÉVOLUTION RÉCENTE DE LA PRODUCTION MANUFACTURIÈRE FRANÇAISE

Volume, en %, CVS-CJO

Source : Insee, indice de la production industrielle

Il convient toutefois de relativiser l'amélioration de la situation de l'industrie française , puisque la production manufacturière de notre pays a progressé en 2016 beaucoup moins rapidement que les taux moyens enregistrés par l'Union européenne (+1,7 %) et par la zone euro (+1,6 %). La production a ainsi accéléré en Allemagne (+1,3 %) et en Italie (+2,1 %), a continué de croître à un rythme soutenu en Espagne (+2,7 %), et a rebondi au Royaume-Uni (+0,7 %).

En outre, contrairement à l'Allemagne et à l'ensemble de l'Union européenne et de la zone euro, la production manufacturière française n'a pas encore retrouvé son niveau du premier trimestre 2011 , qui ponctuait la phase de rebond qui avait suivi la crise de 2008-2009.

(2) Une compétitivité-coût qui s'améliore enfin

La mise en place à partir de 2012 de mesures visant à réduire le coût du travail, telles que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le Pacte de responsabilité et de solidarité, mais également des efforts de modération salariale consentis par les salariés dans un contexte de faible inflation, ont permis de ralentir très significativement la hausse annuelle du coût du travail dans l'industrie française , qui avait crû très rapidement pendant les années 2000 : elle s'est élevée à 0,5 euro/heure par an depuis 2012 .

De ce fait, le coût horaire du travail dans l'industrie manufacturière française est de nouveau inférieur au coût horaire allemand , à 37,60 euros/heure en 2016 , contre 39,00 euros/heure. Il demeure toutefois l'un des plus élevés de la zone euro , où le coût du travail atteint en moyenne 32,40 euros/heure.

(3) L'emploi salarié dans l'industrie manufacturière ne diminue presque plus

Depuis 2000, 58 600 emplois industriels ont disparu tous les ans en moyenne en France , principalement sous l'effet des gains de productivités élevés enregistrés dans l'industrie.

On observe toutefois depuis 2011 une nette décélération du rythme des destructions d'emplois dans l'industrie manufacturière puisque celui-ci est passé à -1,1 % emplois industriels par an en moyenne, contre -2,1 % entre 2001 et 2008 et -4,2 % en 2009-2010. Ce ralentissement s'est accentué en 2016, puisque le nombre d'emplois salariés directs (c'est-à-dire hors intérim) dans l'industrie manufacturière n'a reculé que de -0,8 % en 2016 , ce qui représente 23 000 suppressions d'emplois en moyenne annuelle , contre -1,3 % en 2015, soit une baisse de 37 100 emplois .

Cette amélioration, observée sur l'ensemble de l'année 2016, s'est renforcée lors du deuxième semestre 2016 et lors du premier semestre 2017.

ÉVOLUTION ANNUELLE DE L'EMPLOI SALARIÉ (EN NOMBRE DE PERSONNES) DANS L'INDUSTRIE MANUFACTURIÈRE

Source : Insee (emploi salarié direct) et Dares (emploi intérimaire)

Comme le montre le graphique ci-dessous, les industries agroalimentaires demeurent le premier employeur du secteur industriel avec quelque 570 000 emplois, loin devant les 192 000 emplois du secteur automobile ou les 155 000 emplois des autres matériels de transport, notamment l'aéronautique.

RÉPARTITION DES SALARIÉS DE L'INDUSTRIE MANUFACTURIÈRE PAR SECTEURS

Source : estimations trimestrielles Acoss-Urssaf, Dares, Insee, deuxième trimestre 2017

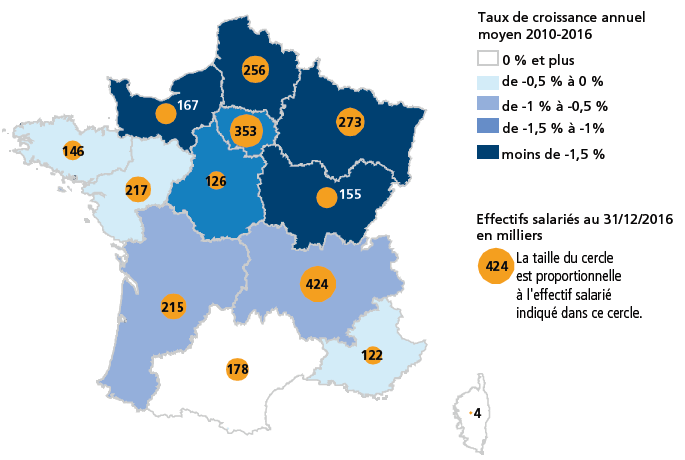

La répartition des emplois sur le territoire français demeure très hétérogène et les dynamiques territoriales également .

EMPLOI SALARIÉ DIRECT DE L'INDUSTRIE MANUFACTURIÈRE DANS LES RÉGIONS

Source : Acoss

(4) Des marges en nette hausse, grâce au CICE et à l'amélioration de la conjoncture

Si le CICE a entraîné une réduction du coût du travail, il a également permis aux entreprises industrielles françaises d'améliorer significativement leur taux de marge . Celui-ci a augmenté de 4,6 points entre 2012 et 2016 , dont +3,3 points en 2015 , le CICE contribuant à son augmentation à hauteur de 1,2 point entre 2013 et 2015.

Le rebond du taux de marge s'explique également par l'amélioration de la conjoncture internationale , notamment la baisse du prix du pétrole (-49 % en euros entre juillet 2014 et juillet 2017) et la dépréciation de l'euro par rapport au dollar (-24 % entre mars 2014 et son point bas de décembre 2016), qui a conduit à celle du taux de change effectif nominal de la France (-4 % entre mars 2014 et décembre 2016).

Le taux de marge des entreprises industrielles s'est ainsi stabilisé en 2016 à 36,9 % , ce qui lui a permis de retrouver son niveau de 2001 , après avoir fortement baissé tout au long des années 2000 (-5,8 points entre 2000 et 2010).

(5) Un taux d'investissement en hausse continue

La restauration des marges des entreprises industrielles leur a enfin permis d'investir davantage ces dernières années .

ÉVOLUTION DE L'INVESTISSEMENT DE L'INDUSTRIE MANUFACTURIÈRE EN FRANCE

Source : Insee, comptes nationaux et comptes de patrimoine non financiers, calculs réalisés par la Direction générale des entreprises (DGE)

Leur niveau d'investissements a en effet progressé en moyenne de 2,2 % par an en volume entre 2013 et 2016 , après avoir été atone durant une grande partie des années 2000 puis entre 2011 et 2013. À noter tout particulièrement la hausse de 4,8 % en 2015 puis de 3,4 % en 2016 des investissements des entreprises en biens d'équipement. Cette croissance a également été permise par l'amélioration des conditions de financement, la reprise de l'activité et la mesure de « suramortissement » des investissements instaurée en avril 2015 10 ( * ) .

Le taux d'investissement (ratio des dépenses d'investissement et de la valeur ajoutée) a ainsi retrouvé son niveau d'avant-crise dès 2014, à plus de 26 %.

|

LA STRUCTURE DE L'INVESTISSEMENT DE L'INDUSTRIE MANUFACTURIÈRE FRANÇAISE La structure de l'investissement de l'industrie manufacturière par type d'actif est très différenciée selon les principaux pays de la zone euro, ainsi que le montrent les études réalisées par la direction générale des entreprises. L'industrie manufacturière française se distingue par un poids important des investissements en R&D, logiciel et bases de données, là où l'investissement manufacturier allemand est équitablement réparti entre ce type de dépenses et les acquisitions de machines et équipements, l'industrie italienne se concentrant pour sa part sur ce dernier type de dépenses. La relative stabilité de l'investissement manufacturier français en volume sur longue période (entre 2000 et 2016) masque un déficit d'investissement en machines et équipements et une progression soutenue des volumes d'investissement en R&D . Les investissements en machines et équipements ont en effet diminué de 30 % en volume entre 2000 et 2015 (contre - 1 % en Allemagne) et ont reculé dans toutes les branches, sauf l'industrie chimique et la cokéfaction-raffinage. À l'inverse, l'investissement en R&D a augmenté de 49 % en volume entre 2000 et 2015, soit bien plus qu'en Allemagne. Source : direction générale des entreprises (DGE). |

(6) La compétitivité hors-prix de l'industrie française demeure toujours insuffisante

La compétitivité hors prix de l'industrie française s'est dégradée depuis 2008 sous l'effet de la compression des marges et du faible dynamisme de l'investissement dans les années 2000 . Résultat : son faible niveau ne la protège pas assez de la concurrence internationale et accroît sa sensibilité à l'évolution des facteurs de compétitivité prix , que sont notamment le coût du travail, celui des consommations intermédiaires ou le taux de change de l'euro pour les exportations hors zone euro.

À l'inverse, l'appréciation de l'euro dans les années 2000 n'a pas empêché l'industrie allemande d'augmenter ses marges (+1,7 point par an en moyenne entre 2002 et 2007), ce qui montre bien qu'une forte compétitivité hors-prix permet , dans une large mesure, de compenser une compétitivité-prix peu favorable .

|

LA COMPÉTITIVITÉ HORS-PRIX La compétitivité hors prix traduit la capacité à vendre des entreprises indépendamment du niveau des prix pratiqués et du dynamisme de la demande étrangère. Son niveau dépend des caractéristiques des produits (contenu en innovation, gamme, design, fiabilité) et de celle des producteurs et des vendeurs (image de marque, réputation, service après-vente). Une amélioration de la compétitivité hors prix peut donc permettre aux entreprises manufacturières de réduire leur sensibilité à l'évolution parfois exogène des facteurs de compétitivité-prix. Plus particulièrement, la montée en gamme protège de la concurrence des pays émergents ou en voie de développement reposant sur des prix de facteurs de production peu élevés. En outre, le positionnement sur des marchés de niche permet de cibler des segments de marché où la faiblesse de l'intensité concurrentielle et de la volatilité de la demande assurent une rentabilité élevée. Les secteurs disposant de la meilleure compétitivité hors prix correspondent globalement aux points forts de l'économie française (aéronautique, maroquinerie, vin). Source : direction générale du Trésor. |

La restauration des marges des entreprises industrielles et le rebond de leurs investissements en faveur de la modernisation de l'appareil de production pourraient enfin favoriser le redressement tant attendu de la compétitivité hors prix de l'industrie française grâce à un véritable effort de montée en gamme .

À n'en pas douter, il faudra beaucoup de persévérance pour enregistrer de véritables changements dans ce domaine, car l'amélioration de l'image de marque ou de la réputation d'une entreprise et de ses produits est nécessairement un phénomène très lent .

(7) Les PME industrielles peinent toujours à grandir pour devenir des ETI, sur le modèle du Mittelstand allemand

La France dispose d'un tissu de petites et moyennes entreprises (PME) industrielles présentes sur l'ensemble du territoire national. Elles sont à l'origine de la création de la majorité des emplois industriels dans notre pays .

Selon la direction générale des entreprises (DGE), la France compte ainsi 1 549 entreprises industrielles de taille intermédiaire (ETI) , 23 303 PME et 182 241 microentreprises industrielles . Si cette répartition des entreprises françaises ressemble à celle de la plupart des autres pays européens, elle se révèle en revanche très différente de celle de l'Allemagne , qui, pour sa part, se distingue par une part beaucoup plus importante d'ETI .

Le nombre d'entreprises de 250 salariés ou plus (très majoritairement des ETI) est en effet plus de trois fois plus élevé en Allemagne qu'en France , de même que le nombre de grandes PME (entre 50 et 249 salariés). Ce ratio n'est que de 1,8 pour les entreprises de 20 à 49 salariés .

Ces puissantes ETI et PME allemandes constituent le fameux Mittelstand , qui joue un rôle fondamental dans la puissance industrielle de l'Allemagne et dans sa capacité à exporter massivement sa production . Ainsi, lors de son entretien avec la délégation de la mission à Munich, Bertram Brossardt, directeur général de la Fédération pour l'économie bavaroise (VBW), a souligné que la puissance industrielle de la Bavière résidait dans un mix exceptionnel d'entreprises de différentes tailles, mais dont la force principale était constituée d'ETI et PME, souvent d'actionnariat familial.

Or, notre pays, qui parvient à créer régulièrement de nouvelles entreprises dans le secteur industriel, éprouve en revanche des difficultés à les faire grandir et à les faire accéder au statut d'ETI capables de se projeter à l'international et d'exporter .

b) La situation favorable de certains secteurs de l'industrie ne doit pas occulter les graves difficultés rencontrées par la plupart des autres filières industrielles françaises

Depuis l'an 2000, la construction aéronautique , l'industrie pharmaceutique et le secteur du luxe se sont progressivement affirmés comme les principaux points forts de l'industrie française, dans un contexte où la mondialisation conduisait les différentes économies industrialisées à se concentrer sur leurs principaux avantages comparatifs .

Dans le même temps, de nombreuses branches de basse et moyenne-basse technologie fortement exposées à la concurrence des pays émergents et en voie de développement ont connu un important recul , voire une quasi-disparition .

Cette situation toujours plus polarisée entre quelques rares secteurs qui profitent à plein de la mondialisation et d'autres secteurs qui ne parviennent pas à tirer leur épingle du jeu a conduit l'économiste en chef de la banque Natixis, Patrick Artus, à évoquer « une situation affreuse pour l'industrie française hors aéronautique, luxe et pharmacie : énorme déficit extérieur, stagnation des exportations et poids très faible dans l'économie » 11 ( * ) .

Selon la direction générale des entreprises, entendue par la mission, l'autre trait saillant du tissu industriel français, notamment par rapport à l'Allemagne, est le poids élevé des industries agroalimentaires et de certaines branches de moyenne-basse technologie (métallurgie et produits métalliques, réparation, installation et produits manufacturés divers). Néanmoins, l a situation de l'industrie française est pour le moins contrastée suivant les secteurs .

(1) Les industries aéronautique, pharmaceutique et du luxe ont su profiter de la mondialisation pour se développer très fortement depuis l'an 2000

La mondialisation a conduit à la spécialisation de l'industrie française dans les branches de haute technologie , qui ont fortement bénéficié de l'ouverture et du développement de marchés à l'étranger. Patrick Artus les qualifie à raison, dans sa note précitée, de secteurs « haut de gamme, exportateurs et prospères ».

• Le secteur aéronautique est devenu le principal atout industriel de la France.

La production dans le secteur des matériels de transport autres que l'automobile a connu une croissance spectaculaire de + 87 % entre 2000 et 2015 , soit environ +5,4 % par an , en grande partie due au dynamisme de la construction aéronautique et spatiale : la croissance très forte de l'aéronautique française entre 2004 et 2013 s'est traduite par un doublement de sa part de marché mondiale à l'exportation .

La production des entreprises de ce secteur se situe désormais 22,6 % au-dessus de son niveau de 2010 . S'il s'agit d'une performance exceptionnelle dans le contexte français, elle doit toutefois être relativisée : la hausse constatée est en effet de +44 % en Allemagne et de +24,2 % au Royaume-Uni .

Après de légères difficultés enregistrées en 2014 et en 2015, avec une production en recul de -0,6 % puis de -1,8 %, les entreprises de ce secteur ont bénéficié d'un important rebond de +3,5 % en 2016 . Cette hausse s'explique surtout par la reprise de l'activité dans la construction aéronautique et spatiale (+3,7 % après -0,6 % en 2014 puis -2,7 % en 2015). Point fort structurel de l'industrie française, cette branche avait été confrontée à des difficultés d'approvisionnement et à des contraintes de capacités de production les années précédentes.

Elle a réalisé en 2016 le principal excédent commercial manufacturier français avec 17,4 Md€ . Ses perspectives sont très bonnes : ses carnets de commandes correspondent actuellement à cinq années de production , ce qui constitue un record historique .

En 2016, la croissance de la production a également été soutenue dans la construction navale (+6,0 % après +9,6 % en 2015) mais recule dans la construction ferroviaire (-0,9 %), qui est en baisse de 9,6 % depuis 2010 . À elles deux, ces industries ont dégagé un excédent commercial de 400 M€ .

• La production de l'industrie pharmaceutique a augmenté de 72 % depuis l'an 2000

La production a également beaucoup augmenté, de +72 % entre 2000 et 2016, dans l'industrie pharmaceutique , qui a bénéficié d'une forte accélération des demandes intérieure et extérieure dans les années 2000.

Si cette industrie a connu un recul de -2,4 % en 2016 , aussi bien dans la fabrication de préparations pharmaceutiques de base (- 12,9 %) que celle de préparations pharmaceutiques à fort contenu en R & D (- 1,3 %), celui-ci doit être relativisé. Il correspond en effet au contrecoup de la progression spectaculaire de +17,0 % enregistrée en 2015, qui avait mis un terme à neuf années de stagnation. Il n'en contraste pas moins avec la vigueur de la production observée dans l'ensemble de l'Union européenne (+ 3,2 %), et notamment en Espagne (+ 5,4 %), au Royaume-Uni (+ 4,0 %), en Allemagne (+ 2,5 %) et en Italie (+ 2,3 %).

Sa croissance reste toutefois supérieure à celle de ses concurrentes européennes sur ces deux dernières années. Du reste, elle a, en dépit de son léger trou d'air, réalisé un excédent commercial de 4 Md€ en 2016 .

• L'industrie chimique bénéfice du dynamisme du secteur du luxe

Couvrant des produits variés, le secteur du luxe est également un point fort de l'industrie française .

Ainsi, le dynamisme de la fabrication de savons, parfums et cosmétiques a permis de limiter la baisse de la production dans l'industrie chimique (-3 % entre 2000 et 2016). En 2016, l'activité a ainsi progressé de +2,4 % dans l'industrie chimique, après + 2,9 % en 2015. En hausse pour la quatrième année consécutive, sa production a de nouveau été portée par la fabrication de parfums et cosmétiques (+ 2,5 %) et celle « d'autres produits chimiques » (+ 6,5 %).

Deuxième branche française la plus performante depuis 2010 avec une croissance de +17,3 % , l'industrie chimique française est aussi sensiblement plus dynamique que ses concurrentes britannique (+ 10,1 % depuis 2010), espagnole (+ 3,3 %), allemande (- 3,2 %) et italienne (- 6,8 %).

Elle a réalisé un excédent de 11,1 Md€ en 2016, soit le deuxième meilleur résultat à l'export de l'industrie française derrière le secteur aéronautique.

(2) Le secteur de l'automobile et les industries agroalimentaires, piliers traditionnels de l'industrie française, bénéficient à nouveau d'une situation favorable

• Après avoir cédé beaucoup de terrain de 2000 à 2013, le secteur automobile connaît une forte croissance depuis 4 ans

Longtemps l'un des principaux points forts de l'industrie manufacturière française, l'industrie automobile a connu une très forte chute de sa production sur le sol français à compter de 2005, enregistrant une baisse de -28 % entre 2000 et 2015 alors que, dans le même temps, l'industrie allemande connaissait une croissance de +57 % sur la même période. Plusieurs facteurs expliquent cette spectaculaire contre-performance.

Les constructeurs français ont tout d'abord dû faire face à une concurrence accrue sur le marché domestique et sur les autres marchés européens . Or, ils étaient beaucoup moins bien armés que les constructeurs allemands pour y faire face en raison de leur positionnement en milieu de gamme , les industriels allemands ayant pour leur part depuis longtemps acquis des positions très solides dans l'automobile haut de gamme. En outre, les industriels français, bien plus que leurs concurrents allemands, ont fait le choix de délocaliser une partie importante de leur production afin de réduire leurs coûts de production et de conquérir de nouveaux marchés à l'exportation.

L'industrie automobile française enregistre toutefois un rebond significatif depuis quatre ans : sa production croît à un rythme soutenu depuis le dernier point bas atteint au premier trimestre 2013, puisqu'elle a augmenté de 28,3 % depuis cette date .

La production de l'industrie automobile a ainsi connu une croissance de +7,8 % en 2015 et de + 4,6 % en 2016 , bénéficiant des efforts de montée en gamme des constructeurs français et de la reprise du marché français (les modèles des constructeurs français représentent une vente sur deux en France) et du marché européen .

• Le dynamisme du secteur des vins et spiritueux ne doit pas dissimuler la relative stagnation des autres industries agroalimentaires

Les industries agroalimentaires représentent en 2016 19,8 % de la valeur ajoutée manufacturière française .

Globalement peu sensibles aux variations conjoncturelles, les industries agroalimentaires françaises stagnent depuis dix ans , tout comme en Allemagne et dans l'ensemble de l'Union européenne, en dépit du dynamisme de la branche des vins et autres boissons . En 2016, la production s'est contractée de -1,2 % , après deux années de légère hausse (+ 0,4 % en 2014, puis + 0,8 % en 2015).

(3) Plusieurs secteurs industriels jadis puissants apparaissent aujourd'hui sinistrés

La production recule depuis le début des années 2000 dans de nombreuses branches à faible valeur ajoutée , qui pâtissent de la concurrence des pays émergents et sont confrontées à de lourdes difficultés , au point de voir leur pérennité en France menacée. Les quatre exemples cités ci-dessous en sont autant d'illustrations, même si des success-stories restent possibles et doivent être encouragées, comme celle du Slip Français dans l'habillement.

• La cokéfaction-raffinage, une activité dont la production a diminué d'un tiers depuis 2008

La branche cokéfaction-raffinage a vu sa production diminuer de -34 % entre 2000 et 2016 . Si elle a connu un rebond de +5,2 % en 2015 dans un contexte favorable de baisse du prix du pétrole brut et d'augmentation de la demande de carburants routiers, la filière a de nouveau reculé de -2,5 % en 2016.

Le raffinage pâtit en effet de la concurrence des États-Unis et des pays du Moyen-Orient et souffre de difficultés structurelles liées à des surcapacités de production en France et dans l'Union européenne , où la production s'est stabilisée en 2016. Ces surcapacités ont entraîné d'importants efforts de restructuration sur le territoire français, où seulement neuf raffineries demeurent en activité.

• La branche « métallurgie et produits métalliques » a vu sa production baisser de -10 % depuis l'an 2000

Entre 2000 et 2016, la production a également diminué de -10 % dans la branche « métallurgie et produits métalliques » , qui a été affectée par l'apparition de surcapacités de production en Chine .

Si, en dépit d'un nouveau repli dans la fabrication de biens intermédiaires métallurgiques (- 4,1 %), tels que les produits sidérurgiques, le niveau de production des entreprises du secteur a légèrement augmenté de +0,2 % en 2016, cette amélioration est loin de compenser une tendance baissière devenue structurelle , avec un recul de la production de -3,2 % par an entre 2011 et 2014 en moyenne .

• La branche « bois, papier et imprimerie » a reculé de -34,1 % depuis 2000 et celle de la production d'équipements électriques a diminué de -20 % sur la même période

En baisse de -14,4 % depuis 2010 et de -34,1 % depuis 2000 , la branche « bois, papier et imprimerie » a chuté pour la douzième année consécutive en 2016, même si elle a enregistré sa plus faible contraction depuis 2004, à - 0,5 %.

Si la production d'équipements électriques a augmenté de +0,8 % en 2016 après quatre années consécutives de baisse, cette légère embellie ne saurait remettre en question le repli structurel de cette industrie dans notre pays , en chute de -20 % entre 2000 et 2016 , alors que la production a stagné en Italie et progressé en Allemagne.

• La branche « textile, habillement, cuir et chaussures » a vu sa production baisser de -51 % entre 2000 et 2016

Dernier exemple de filière qui se bat pour sa survie, la production de la branche « textile, habillement, cuir et chaussures » a vu sa production baisser très fortement de -51 % entre 2000 et 2016. Elle a poursuivi son recul en 2015 et en 2016 en diminuant respectivement de -2,5 % puis de -2,0 % .

Cette diminution de la production s'explique par la première baisse enregistrée depuis 2011 dans la fabrication de biens intermédiaires textiles (- 4,1 %), ainsi que par le nouveau recul de l'industrie du cuir et de la chaussure (- 2,4 %), alors que le secteur de l'habillement a connu une légère croissance (+ 0,9 %).

De nouveaux acteurs laissent néanmoins espérer un réveil de l'industrie textile française. De « jeunes pousses », quoique aujourd'hui souvent confinées dans des segments réduits du marché , permettent d'envisager un renouveau de l'industrie textile française. Tel est le cas, en particulier, d'entreprises comme le Slip français, résolue à faire grossir le marché du sous-vêtement produit en France. Comme l'a souligné lors de son audition Bertrand Escoffier, son directeur général, si cette entreprise ne détient pas elle-même de sites de production, elle constitue un nouveau donneur d'ordres à l'égard d'une cinquantaine de partenaires industriels répartis à travers la France, essentiellement des PME de 30 à 100 salariés.

* 1 Voir le rapport d'information « SIEMENS-ALSTOM : pour un géant du ferroviaire véritablement franco-allemand», n° 449 (2017-2018), 18 avril 2018 (https://www.senat.fr/notice-rapport/2017/r17-449-notice.html).

* 2 En application de l'article 6 bis du Règlement du Sénat.

* 3 Auditions au Sénat par le président et le rapporteur, auxquelles étaient conviés les membres de la mission ; entretiens avec une délégation représentative des différents groupes politiques du Sénat à l'occasion des déplacements.

* 4 Voir infra, en annexe, la liste des auditions et des déplacements de la mission.

* 5 Mission alors présidée par votre rapporteur, Martial Bourquin, et dont le rapporteur était Alain Chatillon. Voir le rapport d'information « Réindustrialisons nos territoires », n° 403 (2010-2011), 5 avril 2011 (https://www.senat.fr/notice-rapport/2010/r10-403-1-notice.html).

* 6 On peut citer notamment : la fusion du cimentier Lafarge avec la société Holcim en 2015 et l'implantation du nouveau groupe en Suisse ; le rachat d'Alcatel-Lucent par Nokia en 2016 et sa radiation de la cote à la Bourse de Paris ; la prise de contrôle de Technip en 2016 par des capitaux américains, dont le siège est désormais à Londres ; et la création effective dans les prochains mois du groupe Siemens-Alstom, contrôlé par l'actionnaire Siemens.

* 7 Voir le rapport n° 449 (2017-2018), p. 17-18.

* 8 Selon l'Insee, « relèvent de l'industrie les activités économiques qui combinent des facteurs de production [...] pour produire des biens matériels destinés au marché ». Les biens sont des « objets physiques pour lesquels il existe une demande, sur lesquels des droits de propriété peuvent être établis ».

* 9 Cette progression est davantage imputable aux exportations hors zone euro (+41 %) qu'aux exportations vers la zone euro (+8 %).

* 10 Voir infra, p. II.A.1.e) 90 .

* 11 Natixis, Flash Économie n° 1298, 3 novembre 2017.