B. L'EVASION FISCALE, ENTRE TROMPERIE ET MANIPULATION

L'évasion est à la fraude ce que l'obscurité est à l'ombre .

Alors que tous les regards se tournent vers la fraude fiscale, l'enjeu principal semble se trouver ailleurs : les schémas fiscaux qui exploitent les failles et lacunes de notre droit représentent la première cause de perte de recettes fiscales pour les États comme la France .

Favorisée, voire encouragée, par l'environnement juridique et culturel, l'évasion se décline selon différentes pratiques qui permettent aux contribuables de se jouer des règles applicables afin d'alléger leur charge fiscale, d'user à mauvais escient d'une liberté d'optimisation ainsi pervertie.

1. Les moyens d'une « grande évasion » des bénéfices des entreprises

Et ces pratiques sont nombreuses, comme l'ont démontré les investigations de votre commission en ce qui concerne les entreprises. Les montages d'évasion fiscale sont à ce point multiformes que le Comité des affaires fiscales de l'OCDE a mis en place un groupe de travail chargé de recenser les schémas fiscaux agressifs (« Aggressive Tax Planning »). Alimenté par les inspecteurs des impôts de différents États membres de l'organisation, ce travail de recensement permet aux administrations nationales d'appréhender avec plus d'efficacité ces montages et de détecter ceux dont la légalité est douteuse.

Dans cette partie, l'objectif de votre rapporteur n'est en rien de procéder à un recensement des schémas d'évasion pratiqués à ce jour ; il ne saurait être question que celui-ci devienne, contre son gré, conseil en la matière au profit d'éventuels contribuables mal intentionnés... Il s'agit pour lui de mettre en évidence les pratiques les plus couramment utilisées afin, d'une part, de démontrer la réalité ainsi que l'importance du phénomène et, d'autre part, de convaincre son lecteur de l'imagination sans borne qui peut être celle des entreprises en matière d'évasion fiscale.

a) Les prix de transfert : au-delà des évidences

Lorsque la question de l'évasion fiscale des entreprises est abordée, le réflexe le plus courant consiste à se référer aux prix de transfert. Ces derniers constitueraient l'instrument privilégié de la délocalisation des bénéfices dans les États à fiscalité privilégiée. Il ne fait aucun doute que la pratique des prix de transfert confère à un groupe d'entreprises une certaine maîtrise de la localisation de ses résultats , et ce notamment dans un contexte marqué par l'importance des échanges intragroupes 134 ( * ) . Pour autant, un certain nombre d'évidences concernant les prix de transfert doit aujourd'hui être dépassé afin d'analyser efficacement le phénomène . C'est ce à quoi s'attachera votre rapporteur après avoir rappelé le principe des prix de transfert.

(1) Une définition des prix de transfert

Il ne faut pas s'y tromper, les prix de transfert ne constituent pas une pratique frauduleuse par nature et font partie intégrante de la gestion normale des entreprises multinationales. Pour reprendre la définition qu'en donne l'OCDE, les prix de transfert correspondent aux « prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées » situées dans des pays différents. En bref, les prix de transfert sont les prix des transactions entre sociétés d'un même groupe et résidentes d'États différents : ils supposent donc des transactions intra-groupes et le passage d'une frontière.

Les transactions ainsi facturées entre deux entreprises associées ont pour conséquence de réduire le résultat de la première et d'augmenter celui de la seconde . Dès lors, les bénéfices imposables s'en trouvent affectés, ce qui permet, si l'entreprise recevant un prix de transfert est localisée dans un État où la fiscalité est faible, de diminuer l'imposition globale du groupe .

Afin d'éviter les délocalisations injustifiées de bénéfices dans les pays à fiscalité réduite, les prix de transfert sont supposés être fixés selon le principe de pleine concurrence posé par l'OCDE 135 ( * ) ; celui-ci veut que le prix de transfert pratiqué soit le même que si les deux sociétés en cause étaient deux entreprises indépendantes et ne faisaient pas partie du même groupe . En bref, les prix de transfert doivent être fixés comme s'ils l'avaient été sur un marché concurrentiel. L'application de ce principe est contrôlée par l'administration fiscale française sur le fondement de l' article 57 du Code général des impôts (CGI) 136 ( * ) à l'aide des documents mis à sa disposition, le cas échéant, par les grandes entreprises 137 ( * ) .

Il existe également une procédure préventive par laquelle des accords peuvent intervenir entre l'administration fiscale et les entreprises. Les réponses au questionnaire de votre rapporteur semble montrer que cette pratique est particulièrement peu répandue en fait, très rares étant les entreprises qui disent avoir conclu de tels accords. Peut-être faudrait-il attacher au défaut de conventions des effets quant au régime de la preuve de la normalité des prix pratiqués.

Par ailleurs, le régime de redressements des prix de transfert pourrait prévoir des sanctions spécifiques quand les opérations redressées concernent un État à fiscalité privilégiée, au sens de l'article 238 A du CGI.

(2) Un levier d'évasion fiscale

Toutefois, dans les faits, l'application de ce principe peut s'avérer délicate , laissant une marge de manoeuvre aux entreprises pour réduire indûment leurs impositions. Les techniques généralement utilisées sont les suivantes :

- les ventes à prix insuffisant ou les achats à prix excessif ;

- les redevances d'un taux excessif, voire pour des services fictifs ;

- les avances à faible intérêt ou sans intérêts ;

- les abandons de créance injustifiés ;

- les charges communes non réparties ou mal réparties.

Pour autant, la liste des techniques pour procéder à des prix de transfert ayant un objet d'évasion est sans fin, de nouvelles techniques se développant sans cesse, rendant leur contrôle par les administrations fiscales d'autant plus compliqué.

C'est pourquoi, les prix de transfert représentent un risque non négligeable en matière d'évasion fiscale . En effet, les prix de transaction « agressifs » représentent un coût potentiel substantiel pour les finances publiques de nombreux pays ; ainsi, l'étude précitée menée par Simon Pak et John Zdanowicz 138 ( * ) a montré que les transferts indirects de bénéfices ont entraîné une perte de recettes fiscales de près de 53,1 milliards de dollars pour les États-Unis en 2001. De telles conclusions semblent pouvoir être étendues sans difficulté aux pays de l'Union européenne 139 ( * ) .

Pour comprendre le fonctionnement précis des prix de transfert ayant pour fin de transférer illégalement des bénéfices à l'étranger, il est intéressant de donner un exemple de telles pratiques, tiré d'une affaire qui a été jugée par la cour administrative d'appel de Paris en 2004 140 ( * ) .

La société ALMED avait pour activité l'achat de prothèses médicales qu'elle revendait à des médecins. Elle se fournissait auprès de firmes implantées aux États-Unis, au Japon ou encore en France qui lui livraient directement les produits ainsi commandés. Néanmoins, les factures correspondantes étaient adressées à la société MIOS, domiciliée dans une île des Antilles néerlandaises. Cette dernière société était sous l'entière dépendance de la société ALMED, ces deux entreprises étant dirigées par une seule et même personne. La société MIOS refacturait ensuite les produits à la société ALMED en appliquant aux prix d'achat un coefficient compris entre 2 et 3.

Dans ce cas précis, le transfert illégal de bénéfices a lieu vers un État à fiscalité privilégiée. A n'en pas douter, les paradis fiscaux constituent une destination choisie pour les flux issus de pratiques abusives en matière de prix de transfert. Toutefois, force est de constater que de telles pratiques peuvent également concerner des États considérés comme coopératifs . En effet, l'évolution de la structure économique, marquée par une concentration accrue des entreprises et le développement des biens immatériels , a rendu plus aisé le recours aux prix de transfert à des fins d'optimisation.

(3) Des transferts de bénéfices vers les paradis fiscaux, mais pas seulement

Les pratiques abusives en matière de prix de transfert sont souvent associées aux paradis fiscaux . C'est d'ailleurs pour cette raison que des dispositifs spécifiques de contrôle des prix de transfert ont été institués dans le cadre des entreprises détenant des filiales dans les États et territoires non coopératifs. A titre d'exemple, l' article 238 A du CGI institue une présomption simple de fictivité des rémunérations versées dans ces pays 141 ( * ) ; en outre, l' article L. 13 AB du livre des procédures fiscales (LPF) a créé une obligation documentaire supplémentaire pour les entreprises présentes dans les paradis fiscaux.

Seulement, comme cela vient d'être dit, le risque d'évasion fiscale inhérent aux prix de transfert ne se concentre pas exclusivement sur ces derniers. Une partie importante du risque implique de fait des pays à la réputation fiscale préservée, sans doute exagérément, par les procédures de stigmatisation des paradis fiscaux, dont, au demeurant, la portée tend à s'affadir excessivement. Quelques considérations doivent être mentionnées de ce point de vue.

En premier lieu, en dépit de l'extravagante multiplication des entreprises dans les paradis fiscaux, qui ajoute aux coquillages trouvés sur leurs plages, un amas de coquilles vides, à peine signalées par des boîtes aux lettres, le gros du commerce intra-firme s'effectue entre des juridictions échappant à la catégorie des paradis fiscaux mais qui peuvent présenter des écarts de fiscalisation des revenus malgré tout substantiels, notamment dans le contexte actuel de concurrence fiscale entre les pays.

En second lieu, dans ce contexte, les évolutions de la réalité économique ont offert une plus grande latitude aux entreprises pour alléger indument leur charge fiscale à l'aide des prix de transfert ; à cet égard, M. Olivier Sivieude a souligné qu'« il y a de moins en moins d'indépendants, puisque les grands secteurs professionnels sont aux mains, si je puis dire, de quelques grands groupes ; dès lors, il devient difficile de comparer les prix pratiqués entre entreprises du même groupe avec les prix pratiqués avec une entreprise indépendante ». Ce dernier y a, par ailleurs, vu l'une des causes de la perte d'efficacité de l'article 57 du CGI précité.

La concentration des entreprises limite, par conséquent, le contrôle de l'administration sur les pratiques de prix de transfert . De ce fait, il ne paraît plus indispensable, ni globalement prioritaire, de recourir aux paradis fiscaux pour réduire sa charge fiscale : modifier de quelques centimes seulement les prix pratiqués au sein des groupes permet des transferts massifs de bénéfices...

Relevons, en outre, que cette difficulté à contrôler la justesse des prix de transfert pratiqués est particulièrement patente lorsqu'il s'agit de biens immatériels.

(4) L'insaisissable manipulation des prix de transfert sur les incorporels

Les pratiques abusives en matière de prix de transfert ne sont jamais aussi évidentes que lorsqu'elles portent sur des biens matériels ; pour s'en convaincre, il suffit de rappeler les exemples du seau à 1 000 dollars ou du missile à 50 dollars exposés par M. Christian Chavagneux 142 ( * ) . Pour autant, ces pratiques sont de plus en plus associées aux biens incorporels . Et pour cause : comment évaluer le prix d'un brevet, d'un logiciel ou encore d'une marque ? Notons que l'obstacle grandit encore quand le service rendu n'est pas cristallisé dans un droit juridiquement indentifiable.

Les contrôles pratiqués par l'administration fiscale sur la valorisation des échanges de biens incorporels au sein des groupes sont, par conséquent, limités dans leurs effets . De ce fait, les possibilités pour les entreprises de réduire leur imposition à l'aide des échanges de biens immatériels s'en trouvent accrues. Sur ce point, M. Christian Chavagneux a cité une étude réalisée par Bloomberg montrant que « le taux d'imposition de la multinationale Google se situait entre 2 % et 3 %, en dépit de l'importance de ses profits . En effet, on constate qu'en Europe, par exemple, tout est centralisé à Google Irlande, qui utilise la technique bien connue du « sandwich hollandais ». Cette technique consiste pour une entreprise à faire passer l'ensemble de ses profits aux Pays-Bas, puis, de là - les Pays-Bas n'étant qu'un pays intermédiaire, d'où le terme « sandwich » -, dans un paradis fiscal, en l'espèce à Google Bermudes, qui, pour ce que l'on en sait - il faudrait avoir les preuves, mais c'est visiblement le cas -, détient le droit d'utilisation de la marque Google pour l'ensemble du monde. Ce droit, qui est extrêmement cher, devant lui être payé par toutes les filiales de Google, tous les profits peuvent ainsi être siphonnés vers les Bermudes, où, évidemment, ils sont très peu taxés. Or quel est le prix international de l'utilisation de la marque Google ? Ce n'est pas facile à définir ! Par rapport à quoi le fisc peut-il se référer pour dire qu'un prix est trop haut puisqu'il n'y a pas de marché mondial de l'utilisation de la marque Google ? » M. Christian Chavagneux a ensuite ajouté qu'« En matière de propriété intellectuelle, il est donc difficile de parvenir à cibler les excès. On entre alors dans des négociations entre les différents fiscs et les multinationales lorsqu'il semble que celles-ci ont utilisé des prix de transfert liés à la propriété intellectuelle trop éloignés par rapport à ce qui paraîtrait être un juste prix. Une étude du Sénat américain de 2010 avait montré que dans tous les secteurs, comme la pharmacie ou l'électronique, où la place des brevets est forte, les multinationales utilisent majoritairement ces prix de transfert sur la propriété intellectuelle pour siphonner les profits et les envoyer dans les territoires les moins taxés ».

Là encore, l'actuel article 57 du CGI semble peu apte à relever le défi . De l'aveu même de M. Olivier Sivieude : « Ce qu'on délocalise le plus facilement, ce n'est pas des machines ou des usines - même si, hélas, cela arrive tout de même -, mais des marques : on peut déplacer une marque du jour au lendemain, dans le pays qu'on veut - si possible un pays où la fiscalité est favorable à la marque. Ce déplacement étant facturé à nos entreprises françaises, la difficulté est de savoir si le niveau de facturation est le bon, si cela peut être admis en diminution des bénéfices ».

(5) Les prix de transfert, un « siphon » fiscal pour les pays en développement ?

Bien que cet aspect n'entre pas dans le périmètre de la commission d'enquête, votre rapporteur ne saurait omettre de mentionner le dommage causé par les pratiques abusives en matière de prix de transfert aux pays en développement (PED). L'organisation non gouvernementale (ONG) Christian Aid estime à 160 milliards de dollars par an environ les pertes de recettes fiscales occasionnées à ces derniers.

A titre d'illustration, il est possible de reprendre l'étude, réalisée par l'ONG Action Aid en 2010 à propos de l'entreprise SABMiller, exposée devant votre commission d'enquête par Mme Mathilde Dupré, chargée de plaidoyer au Comité catholique contre la faim et pour le développement -Terre solidaire : « Cette entreprise, dont le siège social est à Londres, possède aujourd'hui plus de soixante-cinq filiales situées dans des paradis fiscaux. Une filiale de production implantée au Ghana, dont les bières sont commercialisées dans toute la sous-région, est artificiellement mise en déficit depuis plus de trois ans, de sorte que l'entreprise ne paie pas d'impôt sur les bénéfices dans ce pays. Ce résultat a été obtenu par toute une série de manipulations et de paiements à destination de paradis fiscaux, que les auteurs de l'étude ont réussi à mettre au jour . » Le schéma d'optimisation est donc mis en oeuvre de la manière suivante : « D'abord, la société ghanéenne verse des redevances à une filiale des Pays-Bas qui est propriétaire de la marque, alors même que cette marque a été développée en Afrique du Sud et qu'elle est utilisée seulement en Afrique. Ensuite, une filiale suisse apparemment sans réelle activité opérationnelle facture des services de gestion à la filiale ghanéenne, contribuant ainsi à amoindrir artificiellement ses bénéfices. En outre, une partie des matières premières, qui viennent pourtant d'Afrique du Sud, transitent sur le papier par une centrale d'achat située à l'île Maurice, où une partie de la valeur ajoutée est ainsi retenue. Surtout, la filiale ghanéenne est sous-capitalisée, c'est-à-dire qu'elle est endettée auprès d'une autre filiale du groupe, également sise à l'île Maurice, à laquelle elle verse des intérêts et des remboursements d'emprunts ».

b) Des « capitalisations fines » pour une imposition réduite

Parmi les « classiques » de l'évasion fiscale des entreprises, il faut également citer la technique des « thin cap » (ce qui signifie « capitalisations fines », également traduite par sous-capitalisation ), qui consiste à installer dans les États à fiscalité élevée des filiales ne détenant que peu de capital qui doivent, par conséquent, emprunter pour fonctionner à la maison-mère ou, plus généralement, à une filiale financière située dans un pays à la fiscalité plus clémente.

Puisque les intérêts d'emprunt sont déductibles des bénéfices, les remboursements versés à la maison-mère ou à la filiale financière diminuent d'autant les bénéfices taxés dans le pays d'implantation de l'entreprise sous-capitalisée . De la même manière que les prix de transfert, les « capitalisations fines » permettent aux groupes de délocaliser des bénéfices dans des juridictions où la charge fiscale est moindre.

c) Tout délocaliser... sauf l'usine : les « contrats de façonnage »

Enfin, votre commission d'enquête a été sensibilisée à la question des « contrats de façonnage », à l'initiative notamment de notre collègue Mme Marie-Noëlle Lienemann. Concrètement, il s'agit pour les entreprises de transformer leurs entités implantées en France en de simples façonniers et de délocaliser leur siège social dans un État où la charge fiscale est moindre .

Ces montages aboutissent donc à des situations surprenantes : alors que la concurrence internationale avait jusqu'à présent conduit à des délocalisations d'unités de production, les « contrats de façonnage » s'accompagnent, quant à eux, du transfert à l'étranger du siège social du groupe alors que les usines restent sur le territoire français. Le but de l'opération est alors simple : les entités en France produisent pour une rémunération très faible, cela au profit d'une entreprise délocalisée, généralement dans un pays à fiscalité privilégiée . Les bénéfices demeurant en France sont donc réduits à de simples taux de mark-up, tandis que la plus grande partie des profits sont déplacés là où la charge fiscale est plus faible.

Mme Marie-Noëlle Lienemann ayant mentionné l'exemple de la société Colgate, votre commission d'enquête a souhaité entendre M. Lionel Verrière de la Fédération syndicale Chimie-Énergie - CFDT 143 ( * ) ; celui-ci a pu donner un exemple-type de ces montages qu'il convient de reprendre. Dans cet exemple, il était considéré une société auparavant présente en France, en Grèce et en Allemagne, sous la forme de sociétés anonymes (SA) implantées dans chacun des pays, avec un siège, des usines, etc. En 2002, ces sociétés ont été transformées en sociétés par actions simplifiées (SAS), qui présentent l'avantage, pour les dirigeants, d'être juridiquement plus souples et d'accorder une moindre place aux représentants du personnel...

Les filiales françaises, grecques et allemandes sont donc transformées en centres de coûts alors que la maison-mère est, quant à elle, délocalisée en Suisse . Les filiales ne reçoivent, dès lors, de la maison-mère que les moyens strictement nécessaires à leur fonctionnement, réduits à leur minimum : elles ne réalisent plus de bénéfices, l'essentiel du produit des ventes remontent à la maison-mère, en Suisse... privant les États d'implantation des filiales des recettes fiscales qui devraient accompagner l'activité économique réelle . Dans cet exemple, M. Lionel Verrière a indiqué que l'impôt sur les sociétés acquitté par le groupe en France est passé de 41 millions d'euros à seulement 8 millions d'euros, alors que le produit de la taxe professionnelle était divisé par deux.

Des schémas similaires, appartenant également à ce qui est pudiquement désigné sous le vocable de « business restructuring », ont été constatés concernant des filiales en charge de la commercialisation de produits en France . Transformées en simples négociants rémunérés à la commission (d'où leur nom de « commissionnaires »), ces filiales ne dégagent plus qu'un bénéfice taxé en France négligeable, l'essentiel des profits étant perçus et taxés à l'étranger 144 ( * ) .

On relèvera que certains pays ont mis en place une politique particulièrement agressive en ce domaine. Par exemple, la Suisse déduit des résultats imposables de la société faîtière les impôts éventuellement payés par les sociétés auxiliaires ( la circulaire n° 8 de l'administration fédérale pouvant être interprétée assez largement), ainsi qu'il est exposé dans le mémoire de Mme Rachel Genoud du Master in Business and Law des universités de Genève et de Lausanne (où l'auteur s'attache à identifier les moyens de contrer les prétentions fiscales des pays de localisation des structures commissionnées).

Il faut noter qu'il est extrêmement difficile pour l'administration de lutter contre des montages de ce type. En effet, M. Olivier Sivieude a mis en évidence, devant votre commission d'enquête, l'absence d'outils juridiques pour procéder à des redressements dans de tels cas : « On pourrait imaginer que, à tout le moins dans ces cas-là, il y ait une indemnisation à hauteur de ce qui est parti : puisque des bénéfices sont partis, peut-être une clientèle et un certain nombre de données incorporelles sont-elles parties aussi, et tout cela a une valeur. Aujourd'hui, nous essayons de démontrer qu'un pourcentage de la clientèle a été délocalisé, etc., mais nous n'avons aucun texte pour le faire. Des textes existent dans d'autres pays, par exemple en Allemagne » 145 ( * ) .

L'adoption d'une règle générale anti-évasion fiscale pourrait pallier cette pénurie de moyens juridiques dans la mesure où elle permettrait d'envisager l'économie générale des opérations d'une entité donnée. Par ailleurs, l'adoption d'une assiette consolidée d'imposition des bénéfices en Europe ferait avancer la résolution de ce problème à l'échelle européenne du moins. On ne saurait trop inviter l'administration fiscale qui s'y attache à se fonder sur les règles fiscales concernant les établissements stables, qui pourraient être rendues plus réalistes afin d'assouplir les exigences de constatations de l'existence d'un cycle complet d'activités. Par ailleurs, une valorisation systématique du goodwill résultant de la conversion d'une filiale en un simple distributeur devrait intervenir de sorte que le distributeur soit indemnisé des éléments d'actifs transférés à la « société principale ». A cet égard, la législation allemande paraît plus adaptée que le droit français. Elle prévoit le droit d'un distributeur à une indemnisation si la société qui lui vend les produits a la faculté de connaître l'identité des clients du distributeur. Et la législation fiscale allemande ménage la possibilité d'appréhender les situations assez fréquentes où une telle indemnisation n'est pas demandée en pratique en considérant que cette abstention dissimule le paiement d'un dividende caché. Les enjeux de ces types d'organisation plaident pour un contrôle ad hoc de leur économie d'ensemble, en particulier de leur économie fiscale. L'administration fiscale serait bien inspirée de procéder à un contrôle systématique des « organisations contractuelles » sous revue.

Enfin, la formalisation d'une règle de co-décision des salariés pourrait être entreprise dès lors que la conversion d'une entité de groupe en un commissionnaire peut entraîner des dommages importants aux salariés.

d) Le cas spécifique du crédit impôt recherche

Enfin, votre rapporteur souhaiterait mentionner une forme d'évasion fiscale qui n'a pas, a priori , une dimension internationale évidente. Il s'agit du détournement du crédit impôt recherche (CIR). En effet, la direction nationale des enquêtes fiscales (DNEF) a relevé des anomalies dans l'utilisation, par les entreprises, de ce crédit d'impôt . M. Bernard Salvat 146 ( * ) , son directeur, a expliqué à votre commission d'enquête que des entreprises engagent « des travaux soi-disant éligibles au crédit impôt recherche et qui, partant, diminuent leurs prélèvements fiscaux » avant d'ajouter que des « dépenses non éligibles [sont] déclarées comme telles, [alors que] des entreprises [...] s'organisent pour maximiser les déductions en fractionnant les dépenses par établissement, etc. ».

A titre d'exemple, M. Lionel Verrière, de la Fédération syndicale Chimie-Énergie - CFDT 147 ( * ) , a cité l'exemple « d'une société qui a réalisé 2 milliards d'euros de bénéfices en 2007, qui ne paye aucun impôt, mais qui a reçu 63 millions d'euros au titre du CIR ».

Ce qui se présente comme un problème interne peut toutefois rapidement prendre une dimension internationale... M. Lionel Verrière a ainsi indiqué à votre commission d'enquête que « lorsque nous avons commencé à travailler sur les délocalisations fiscales et sur les démarches d'optimisation fiscale, nous nous sommes aperçus que certaines entreprises du groupe détournaient le CIR de sa vocation, à savoir la promotion de la recherche, afin de payer moins d'impôts ou de financer un plan social ». Ce dernier a également mentionné le cas d'une multinationale qui, ayant bénéficié du CIR en 2010, avait « fermé son service recherche et développement l'année suivante... ». Il n'est donc pas exclu que le CIR soit utilisé par certains groupes multinationaux pour financer leurs activités à l'étranger.

Au sujet du CIR, un problème supplémentaire doit être mentionné provenant de l'absence de conditionnalité portant sur la localisation des entités d'exploitation des résultats d'une recherche qu'il contribue à financer.

En l'état, la faculté d'exploiter les droits obtenus à partir de n'importe quel État étranger est ouverte. Sans doute est-il bien vrai que les redevances payées par les entreprises à des structures de gestion des droits situées dans des pays étrangers se voient appliquer des retenues à la source qui peuvent dissuader d'employer ce qui est une forme d'évasion fiscale en puissance. Toutefois, ces redevances ne couvrent évidemment pas tous les produits d'exploitation des droits en question, ceux-ci pouvant être commercialisés dans le monde entier et ainsi produire des revenus exemptés de fait de toute imposition en France.

Cette problématique est typique de celles que pose l'évasion fiscale. Une valeur constituée dans un pays lui échappe au stade fiscal du fait de choix à dimension internationale qui la font échapper à l'impôt.

Dans le cas du CIR qui représente un transfert public parfaitement identifiable, l'atteinte au principe de proportionnalité entre la contribution d'une « agglomération » à la création de valeur et les retours fiscaux qui en découlent du fait des opérations internationales de gestion des entités assujetties est particulièrement frappant sur le plan théorique, plus visible encore que pour nombre des hypothèses où les revenus associés à une rente d'agglomération sont distraits de celle-ci.

Dans les faits, les données manquent pour en apprécier les prolongements pratiques, la diffusion des connaissances portant sur les groupes étant trop souvent sommaire. L'alignement de la fiscalité française sur la concurrence internationale très vive ôte peut-être en l'état une part de son acuité à cette interrogation.

A ce propos, votre rapporteur doit signaler avoir été quelque peu interloqué par une réponse à son questionnaire faite par une entreprise n'appartenant pourtant pas à un secteur décrit comme à forte recherche et développement, indiquant qu'après l'introduction d'une conditionnalité plus forte entre l'octroi de l'avantage fiscal et la territorialité de l'exploitation des droits, il serait « probable que ledit groupe déciderait de ne pas réaliser ses opérations de recherche dans ce pays ».

Il reste que dans une perspective plus générale, l'on pourrait trouver dans des législations étrangères, des moyens d'apporter des contreparties plus efficaces aux problèmes posés par les actifs immatériels.

2. La dissimulation des revenus des particuliers : comment omettre sans mentir ?

La problématique de l'évasion fiscale des particuliers demeure un enjeu important comme l'a rappelé, lors de son audition 148 ( * ) , M.Thierry Lamorlette, auteur du « Guide critique et sélectif des paradis fiscaux à l'usage des particuliers » : « S'agissant de l'évolution des paradis fiscaux, nous annoncions dans notre ouvrage la mort des paradis fiscaux pour les sociétés ; il en va tout autrement des personnes physiques . »

Ce constat a été corroboré par M. Renaud Van Ruymbeke, premier juge d'instruction au Pôle financier du tribunal de grande instance de Paris en précisant 149 ( * ) : « Aujourd'hui, de nombreuses passoires permettent à l'argent de sortir du territoire. C'est un vrai problème, d'autant que ces flux ne manqueront pas de s'accentuer si la pression fiscale venait à augmenter dans un contexte de réduction des déficits. C'est tout le paradoxe. »

Les manifestations de l'évasion fiscale semblent évoluer vers une recrudescence des montages complexes d'optimisation fiscale , M. Thierry Nesa, directeur de la Direction nationale de vérifications de situations fiscales (DNVSF) 150 ( * ) a déclaré : « Il est très rare que nous rencontrions des fraudes caractérisées 151 ( * ) . Les pratiques d'optimisation sont, quant à elles, nombreuses . Outre le dispositif de bouclier fiscal, elles utilisent différentes techniques d'effacement des revenus, ou de l'actif taxable à l'ISF . »

Les techniques d'effacement des revenus en matière d'évasion internationale sont diverses .

S'agissant de la déqualification des revenus en plus-values , M. Thierry Nesa a ainsi relevé que certains contribuables tentaient d'échapper au barème progressif afin d'être imposés au barème proportionnel en acquérant une société ou une partie d'entre-elle à l'aide d'un emprunt qui est ensuite revendu sans avoir perçu de « salaires ». La rémunération réside dans la plus-value et est imposée sur cette base.

Avant la disparition du bouclier fiscal , la perception de dividendes pouvait être programmée, c'est-à-dire retardée, en fonction du jeu de ce dispositif.

S'agissant des techniques d'optimisation abusive en matière d'évasion internationale à l'ISF, elles consistent généralement à démembrer la propriété dans un pays étranger.

Certaines personnes physiques, ne souhaitant pas recourir à l'expatriation, maintiennent leur résidence fiscale en France tout en structurant de manière artificielle leur patrimoine ou leurs revenus de façon à réduire considérablement la charge de l'impôt. Cette réorganisation varie le plus souvent en fonction de l'activité économique (dissimulation de revenus) ou de la situation patrimoniale (héritage, transmission ...).

Un tel projet requiert généralement l'intervention de plusieurs structures, outils et territoires .

Tout d'abord, la création de différentes entités vise à opacifier le montage de façon à « perdre » le bénéficiaire effectif dans un schéma d'emboitement et de circularité puisque in fine , le bénéficiaire effectif conserve le contrôle des flux financiers qui auront été générés.

L'interposition de sociétés écran est accompagnée de détention de comptes à l'étranger afin de faire « circuler » l'argent.

Ensuite , le recours à différents territoires tend à permettre d'une part, de situer les revenus finaux dans un pays à fiscalité très allégée et d'autre part de faire intervenir un pays ne divulguant pas les informations (soit par indisponibilité de celles-ci, soit par inaccessibilité en cas de secret bancaire notamment).

Nonobstant leur complexité, ces opérations bien connues de l'administration fiscale sont déjouées ainsi que l'a souligné M. Thierry Nesa lors de son audition 152 ( * ) .

Le développement qui suit abordera les structures et les outils utilisés dans ces montages d'évasion fiscale. Quant aux destinations, elles seront étudiées dans le cadre du deuxième chapitre de cette partie intitulé « Une cartographie à géométrie variable ».

a) L'interposition de structures, premier élément opacifiant

(1) La création de sociétés « écrans » à la propriété

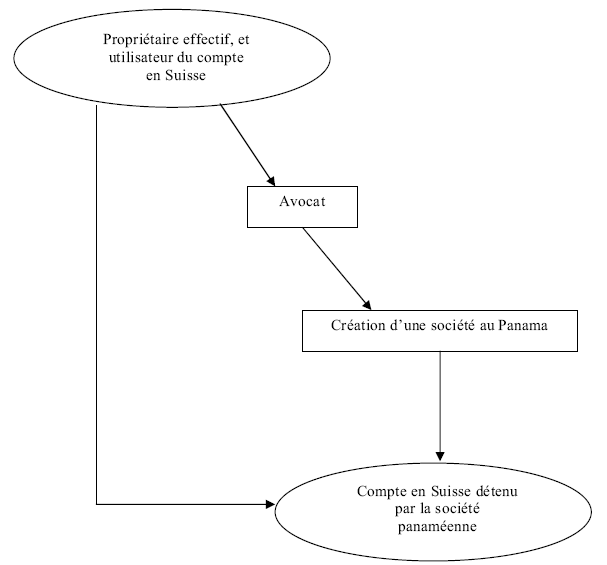

L'hypothèse la plus commune consiste à immatriculer une société dans un territoire offshore aux règles comptables favorables à l'opacité fiscale . Un prête-nom est généralement utilisé. La société est alors détentrice d'un compte domicilié dans une banque d'un État garantissant le secret bancaire et qui est utilisé par l'actionnaire, comme l'illustre le graphique ci-après.

Détention d'un compte en Suisse au travers de deux structures interposées

Source : direction nationale des enquêtes fiscales

Il convient de relever que ce dispositif peut être décelé par les services fiscaux. L'utilisation des cartes bancaires étrangères en France permet de détecter ces montages comme l'a souligné Mme Valérie Pécresse 153 ( * ) en déclarant « la direction générale des finances publiques a mené une action afin d'identifier tous les achats effectués avec des cartes bancaires étrangères par des résidents français. Cela signifie que nous sommes aujourd'hui en mesure d'identifier les résidents français qui détiennent des comptes à l'étranger, y compris, donc, des comptes non déclarés. Ce test a été concluant puisque près de 100 contrôles ont pu être lancés grâce à ce dispositif ».

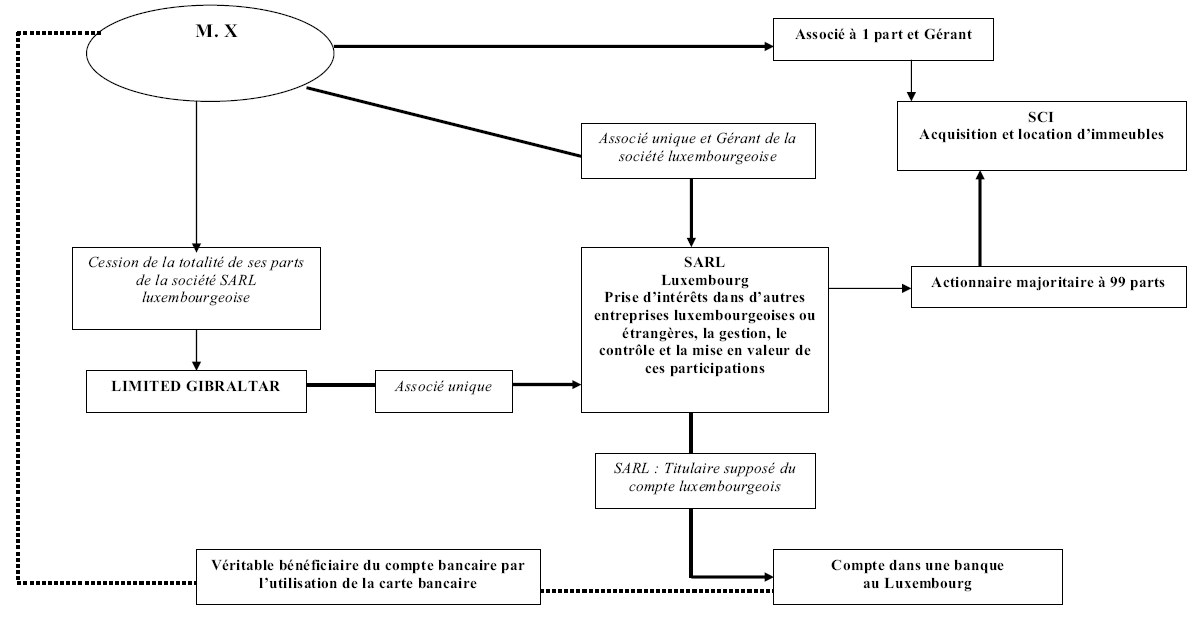

Un autre montage mis en oeuvre vise à réorganiser structurellement une activité individuelle, libérale ou commerciale, exercée en France . Elle consiste à faire acquérir des parts de la société française par une «société coquille » immatriculée dans un pays limitrophe, elle-même détenue par une société implantée dans un pays à fiscalité privilégiée.

Le schéma ci-dessous fait intervenir la création d'une telle « société écran » par une personne physique exerçant une activité immobilière.

Tout d'abord, le bénéficiaire effectif de l'activité immobilière ne détient qu'une part de la société civile immobilière (SCI). L'actionnaire majoritaire à 99 % est une société à responsabilité limitée luxembourgeoise que le bénéficiaire effectif a créée. La SARL luxembourgeoise a en effet comme objet la prise d'intérêts dans d'autres entreprises, luxembourgeoises ou étrangères, la gestion, le contrôle et la mise en valeur de ces participations.

Le second niveau , élément d'opacité, consiste à créer par exemple une société limited à Gibraltar à laquelle le bénéficiaire effectif des activités immobilières cède ses parts dans la SARL luxembourgeoise.

En conclusion, la SCI est donc détenue majoritairement par une société luxembourgeoise elle-même détenue par une société immatriculée à Gibraltar. Le bénéficiaire effectif n'apparaît que pour une part dans la SCI alors qu'il est à l'origine des trois sociétés. L'utilisation des profits s'opère par le biais de l'usage du compte bancaire de la SARL luxembourgeoise au Luxembourg.

Utilisation de sociétés écran aux fins de réorganisation d'une activité immobilière

Source : direction nationale des enquêtes fiscales

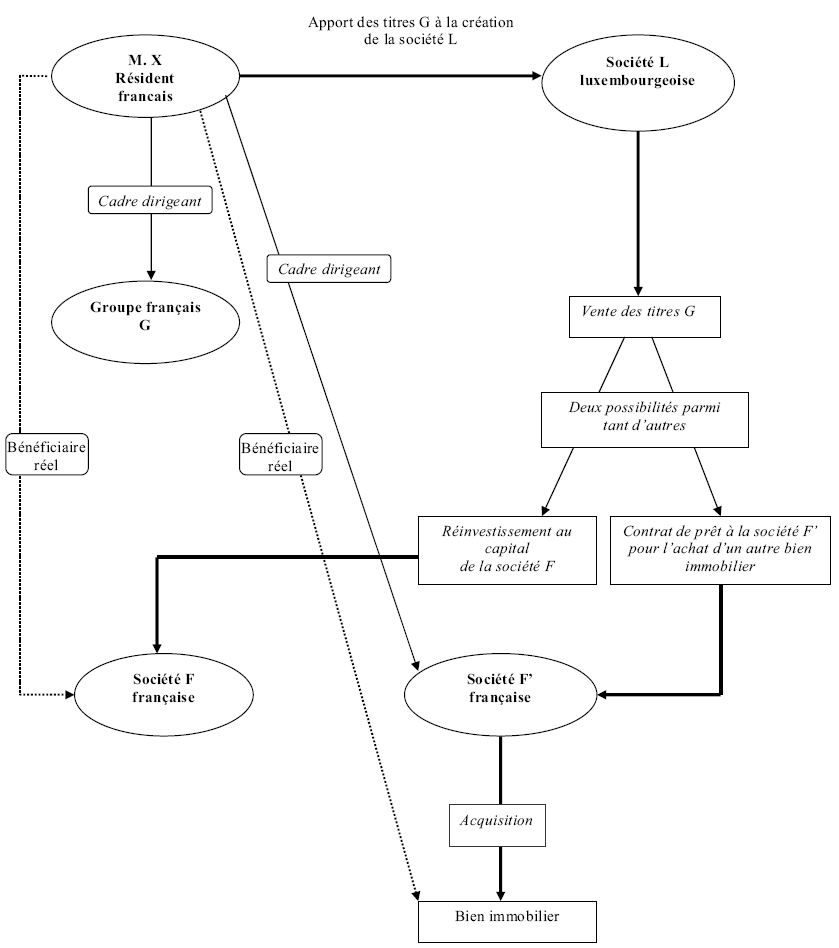

L'interposition de sociétés-écrans peut également intervenir aux fins d'éviter l'imposition de plus- values .

Les plus-values de cession de titres peuvent échapper à l'impôt par le biais d'un apport de titres à une société que l'on crée. Un report d'imposition est organisé, les titres ainsi acquis par l'entreprise nouvellement créée sont ensuite cédés. Au total, les liquidités ont ainsi été transférées à la nouvelle structure sans plus-values imposables 154 ( * ) .

A titre d'illustration, un résident français M. X est un cadre dirigeant d'un groupe français G. Il immatricule une société L au Luxembourg à laquelle il apporte des titres G à sa création. La première conséquence d'une telle opération est le sursis d'imposition des plus- values.

Dans un second temps, la société luxembourgeoise procède à la cession des titres sans imposition des plus-values. Les modalités de « retour » des flux vers le bénéficiaire effectif de l'opération sont multiples.

La première consiste en un réinvestissement du produit de cession par la société « L » luxembourgeoise dans une société « F » française dont M. X est le réel bénéficiaire. La société « L » constitue donc une « société écran » entre M. X et la société F.

La seconde conduit à réemployer le produit de cession des titres dans un contrat de prêt à une société « F' » française et dirigée par M. X. L'objet du prêt peut consister en l'achat d'un bien immobilier, résidence principale, secondaire, placement ...à usage pour M. X.

En dépit d'une grande complexité, de tels montages sont néanmoins identifiables par les brigades spécialisées du ministère de l'économie et des finances.

Au 31/12/2010

Ariane SLINGER

1/31 act°

100 % à compter du 15/09/2010

100 % à compter du 8/10/2010

Montage faisant intervenir une société holding

Source : direction nationale des enquêtes fiscales

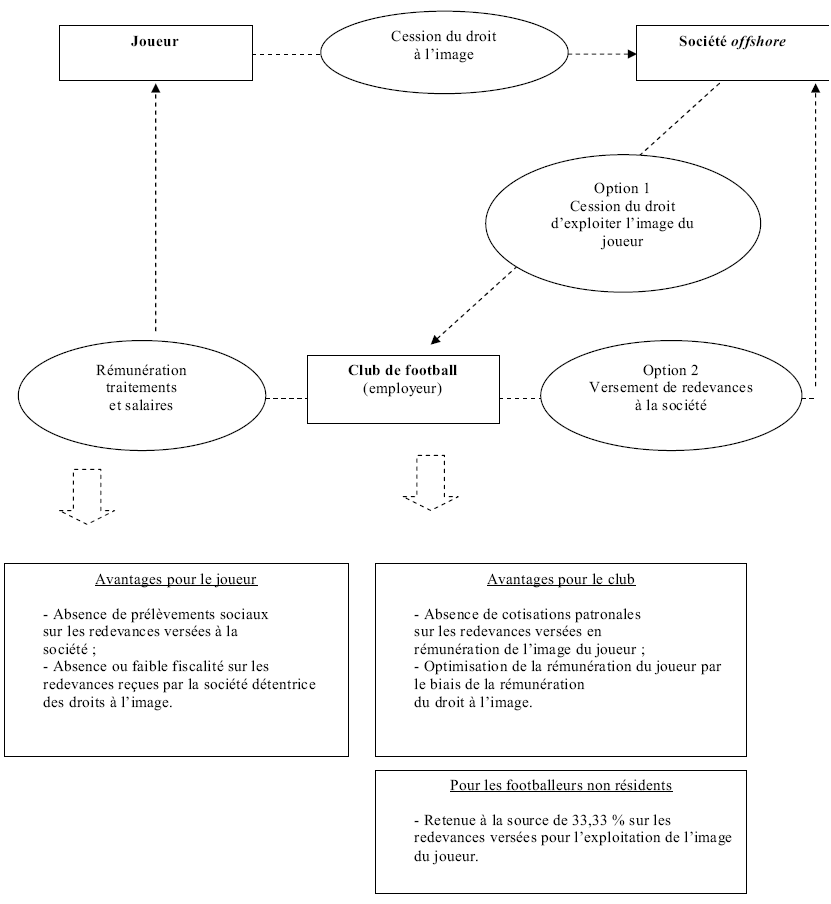

(2) Une illustration du recours aux sociétés-écrans : la gestion de l'image des sportifs

Une illustration d'interposition de sociétés-écrans particulière concerne la gestion et le droit à l'image des sportifs. En effet, il est apparu lors du cycle des auditions que les rémunérations élevées perçues 155 ( * ) dans les milieux sportifs ainsi que la mobilité des joueurs pouvaient conduire éventuellement à la mise ne oeuvre de stratégies d'optimisation fiscale, constitutives d'une véritable évasion fiscale comme la presse britannique l'avait montré s'agissant du club d'Arsenal. Le tableau ci-dessous présenté par le cabinet Hipparque patrimoine rappelle les différents régimes fiscaux applicables en l'espèce aux joueurs de football :

|

Espagne |

Royaume-Uni |

Belgique |

France |

|

Bénéfice de la loi Beckham pour les footballeurs arrivés en Ligua avant le 1 er janvier 2010. Imposition au taux forfaitaire de 24 % (vs. 43 %) pour les revenus supérieurs à 600 000 €/an. Dispositif réservé aux sportifs n'ayant pas été résident espagnol durant les 10 années qui précèdent son arrivée. L'activité doit être exercée en Espagne à hauteur de 85 % minimum 156 ( * ) . |

Adoption d'une tranche marginale d'imposition à 50 % pour les revenus supérieurs à £ 150 000 157 ( * ) . Possibilité d'exonérer une partie des revenus étrangers sous conditions.

La résidence fiscale est triple au Royaume-Uni et

conditionne l'imposition des revenus :

|

Dispositif spécifique pour les jeunes sportifs avec un taux d'imposition de 16,5 % (sous conditions de revenus). Imposition au taux de 33 % uniquement pour les sportifs de plus de 26 ans et ayant des revenus annexes supérieurs aux salaires perçus en tant que footballeur 158 ( * ) . A défaut, ce sera souvent la tranche marginale d'imposition qui s'appliquera, soit 50 %. |

Possibilité de lisser sur trois à cinq ans les rémunérations perçues 159 ( * ) . Exonération de 30 % des salaires avec le régime fiscal des impatriés. Exonération à hauteur de 50 % des revenus de capitaux mobiliers de source étrangère et des plus-values mobilières sur titres de sociétés ayant leur siège à l'étranger ou titres détenus à l'étranger. Exonération ISF pendant cinq ans sur les biens détenus à l'étranger ( art. 885 A du CGI ). |

Source : Hipparque patrimoine

M. Frédéric Thiriez, Président de la Ligue de football professionnel, a tenu à insister sur le poids des cotisations sociales sur la gestion des clubs 160 ( * ) : « prenons un joueur bien payé, à hauteur de 600 000 euros bruts par an - c'est un bon niveau de salaire en ligue 1 française -, son coût total, charges sociales patronales incluses, est de 786 000 euros pour un club français, 676 000 euros pour un club anglais, 630 000 euros pour un club italien, 612 000 euros pour un club espagnol et 611 000 euros pour un club allemand ».

M. Jacques Saurel , professeur au centre de droit du sport à l'université d'Aix-Marseille, a alors précisé 161 ( * ) : « Il y a donc une tendance à vouloir éviter de payer des cotisations sur les rémunérations versées aux joueurs . La tentation est par conséquent de trouver un moyen de rémunérer ces joueurs par des sociétés-écrans via ce qu'on appelle communément, trop communément à mon avis, « le droit à l'image ». »

Un des schémas d'optimisation décrit par le cabinet Hipparque patrimoine consiste à céder le droit d'image du joueur à une société le plus souvent offshore bénéficiant d'un régime fiscal attractif .

Cette dernière peut alors, soit exploiter directement l'image, soit transférer ce droit d'exploitation contre redevance à une autre société telle que le club de football employeur du sportif, ainsi que l'illustre le schéma ci-après.

Dans un tel montage, le joueur perçoit une rémunération intégrant l'exploitation du droit à l'image.

M. Jacques Saurel a toutefois rappelé le dispositif anti-abus prévu à l'article 155 A du CGI visant à considérer que la rétribution du droit à l'image versée à la société a été en réalité attribuée au sportif exerçant son activité en France.

Aux termes de cet article, le sportif, véritable prestataire de service, est donc imposé en France lorsque :

- soit, il contrôle directement ou non la société implantée à l'étranger ;

- soit lorsque la société n'exerce pas de manière prépondérante une activité industrielle ou commerciale autre que l'exploitation d'une image sportive ;

- soit lorsque cette dernière est soumise à un régime fiscal privilégié 162 ( * ) .

Encore faut-il pouvoir identifier de telles structures et s'appliquer à tirer de l'article 155 A du CGI toutes ses potentialités.

Optimisation du droit à l'image du footballeur

Source : Hipparque patrimoine

b) Le recours aux « techniques écrans », un double voile

L'incapacité à identifier le bénéficiaire effectif de revenus ou le propriétaire réel de parts peut être accompagnée d'un double écran, celui résultant non seulement de l'interposition de sociétés mais également de l'utilisation de « techniques écrans », le prête-nom et les actions au porteur.

(1) Les prête-noms

M. Guillaume Daieff 163 ( * ) a rapporté devant votre commission une des techniques de dissimulation de l'identité des actionnaires : « Je prendrai l'exemple d'une profession légale de prête-nom , qui existe dans de nombreux pays anglo-saxons, celle de nominee trustee . Ce sont des personnes qui ont pignon sur rue et qui vous prêtent leur nom pour l'inscrire sur les actions des sociétés dont vous êtes propriétaire. Le contrat tient en une page, c'est très simple : le nominee trustee s'engage à porter les actions d'une société, à ne prendre aucune décision de distribution de dividendes, à suivre toutes vos instructions lors des assemblées générales, à ne percevoir aucun revenu, en fait, à suivre absolument toutes vos instructions. »

En conséquence, toute interrogation portant sur un compte bancaire ouvert aux Bahamas au nom d'une société tend à être vaine, en dehors d'éléments d'information complémentaires, si ne figure sur le registre de cette société que le nom du nominee trustee et non celui de l'actionnaire réel.

(2) Les actions au porteur

Les actions au porteur demeurent un instrument particulièrement efficace de dissimulation de la propriété de titres de société ainsi que l'a également souligné M. Guillaume Daieff 164 ( * ) : « les actions au porteur, un procédé très classique dans notre pays il y a cinquante ans ou cent ans, me semble-t-il, et qui n'existe plus aujourd'hui. C'est formidable car, lorsque j'irai voir l'entreprise aux Bahamas - si l'État des Bahamas m'accorde cet accès - il n'y aura pas de nom sur le registre des actions. Je n'aurai pas avancé dans mon enquête, même si l'entraide est excellente. »

* 134 Ces échanges intragroupes représentent environ 50 % des échanges commerciaux mondiaux. Par ailleurs, selon l'INSEE, les groupes contribuent à près de 75 % des échanges internationaux réalisés par des entreprises françaises.

* 135 L'application du principe de pleine concurrence est précisée dans Les principes de l'OCDE applicables en matière de prix de transfert à l'intention des entreprises multinationales et des administrations fiscales , publiés en 1995 et régulièrement modifiés depuis.

* 136 Le premier alinéa de l' article 57 du CGI dispose : « Pour l'établissement de l'impôt sur le revenu dû par les entreprises qui sont sous la dépendance ou qui possèdent le contrôle d'entreprises situées hors de France, les bénéfices indirectement transférés à ces dernières, soit par voie de majoration ou de diminution des prix d'achat ou de vente, soit par tout autre moyen, sont incorporés aux résultats accusés par les comptabilités. Il est procédé de même à l'égard des entreprises qui sont sous la dépendance d'une entreprise ou d'un groupe possédant également le contrôle d'entreprises situées hors de France . » L'article 57 du CGI institue un régime spécifique de preuve concernant les prix de transfert . Si l'administration fiscale parvient à démontrer, d'une part qu'il existe des liens de dépendance entre l'entreprise française et l'établissement à l'étranger, sachant que ce premier élément de preuve n'est pas nécessaire lorsque ce dernier est localisé dans un paradis fiscal, et, d'autre part, que l'entreprise française a consenti à cet établissement un avantage commercial ou financier , tel une vente à prix préférentiel ou encore une avance sans intérêts, il s'en suit l'établissement d'une présomption de transfert indirect de bénéfices, soit de l'existence d'un prix de transfert ayant un objet illégal. Dans la mesure où il ne s'agit que d'une présomption simple , l'entreprise peut prouver que l'avantage ainsi accordé avait une justification économique, comme l'existence de difficultés pour la filiale ou encore d'une stratégie agressive de pénétration d'un marché. Mais si les justifications apportées par l'entreprise française ne sont pas satisfaisantes, son bénéfice imposable est rehaussé du montant de l'avantage indu qu'elle a consenti à son partenaire. En somme, le dispositif prévu par l'article 57 du CGI est une transposition, en fiscalité internationale, de la théorie de l'acte anormal de gestion .

* 137 L'article L. 13 AA du livre des procédures fiscales (LPF), créé par la loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009, a institué une obligation documentaire renforcée pour les entreprises dont le chiffre d'affaires excède 400 millions d'euros . Le contenu de l'obligation documentaire comporte deux niveaux : d'une part, les informations générales concernant le groupe (description générale de l'activité et de l'organisation, analyse des fonctions exercées...) et, d'autre part, les informations spécifiques concernant l'entreprise associée faisant l'objet d'une vérification de comptabilité (description de la méthode de détermination des prix de transfert retenue et sa justification, analyse de comparabilité...).

* 138 Cf. Simon Pak et John Zdanowicz , op. cit.

* 139 Cf. Bartelsman E. et Beetsma R., « Why pay more? Corporate Tax Avoidance through transfer pricing in OECD countries » , CES ifo Working Paper Series, Working Paper No. 324, CES ifo Institute, Munich, Août 2000.

* 140 CAA Paris, 31 mars 2004 : RJF 8-9/04, n°911.

* 141 Dans le cas présent, il s'agit des États ou territoires dans lesquels le différentiel d'impôt est supérieur de plus de 50 % à l'impôt qui aurait été dû en France à raison des mêmes revenus.

* 142 Cf . audition de M. Christian Chavagneux, précitée.

* 143 Cf . audition de M. Lionel Verrière, Fédération syndicale Chimie-Énergie - CFDT, du mardi 24 avril 2012.

* 144 Dans les réponses aux questionnaires transmis par votre rapporteur au ministère en charge du budget, il était indiqué que les opérations de « business restructuring » aboutissaient à des amputations du résultat taxable pouvant atteindre 80 %.

* 145 Cf. audition de M. Olivier Sivieude, précitée.

* 146 Cf . audition de M. Bernard Salvat, directeur national des enquêtes fiscales (DNEF), du mardi 10 avril 2012.

* 147 Cf. audition de M. Lionel Verrière, précitée.

* 148 Cf. audition du 6 mars 2012.

* 149 Cf. audition du 22 mai 2012.

* 150 Cf . audition du 3 avril 2012.

* 151 Toutefois, il apparaît qu'en cas de fraude, la circulation d'importants montants ait augmenté depuis l'année 2011 ainsi que l'a souligné M. Bernard Petit lors de son audition du 27 mars 2012 : « Pour ce qui concerne la typologie des montages pour l'évasion des capitaux, à la suite de la fraude [...] . Je vous indique une tendance très récente, que l'on observe en Italie, en France, et que les Allemands commencent à constater : que des personnes exercent une activité licite et souhaitent échapper au fisc en exportant leurs capitaux, ou qu'elles exportent leurs fonds dans le cadre d'une activité illicite, on observe partout, depuis la fin de l'année 2011 et surtout depuis le début de l'année 2012, circuler d'énormes sommes d'argent liquide. Naguère, on voyait peu l'argent circuler ».

* 152 Cf. audition du 3 avril 2012.

* 153 Cf. audition du 12 avril 2012.

* 154 Cf. audition M. Thierry Nesa du 3 avril 2012.

* 155 A la question de M. Philippe Kaltenbach sur le nombre de footballeurs professionnels percevant plus de un million d'euros par an en France, M. Frédéric Thiriez a répondu « J'avais donné le chiffre dans une interview ; c'est significatif. J'avais dit 130 joueurs. Mais ces 130 joueurs, ce sont les meilleurs . »

* 156 En effet, seul 15 % de la rémunération peut être effectué à l'étranger sous le dispositif espagnol.

* 157 Contre une tranche marginale à 40 % jusqu'en avril 2010.

* 158 Des interrogations pèsent sur l'application d'un tel dispositif compte tenu du niveau de revenus des professionnels du football. Ce dispositif sera souvent plus efficace pour les techniciens et autres salariés du football belge.

* 159 L'article 100 bis du CGI prévoit également un étalement pour les bénéfices non commerciaux des artistes et sportifs, la durée étant alors limitée entre deux et quatre années.

* 160 Cf. audition du 23 mai 2012.

* 161 Cf. audition du 23 mai 2012.

* 162 Le cabinet Hipparque patrimoine a néanmoins rappelé la jurisprudence de la cour administrative de Douai qui a sanctionné en décembre 2010 l'application de l'article 155 A pour incompatibilité avec le traité européen.

* 163 Cf. audition du 23 mai 2012.

* 164 Cf. audition du 23 mai 2012.