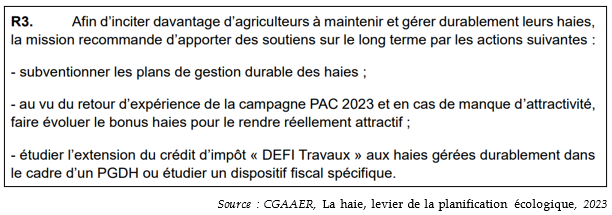

II. INCITER À LA GESTION DURABLE DES HAIES, POUR LE BÉNÉFICE DE TOUS ET, EN PREMIER LIEU, DES AGRICULTEURS

A. UN CRÉDIT D'IMPÔT POUR CHANGER DE REGARD SUR LA HAIE ET METTRE LE PIED DES AGRICULTEURS À L'ÉTRIER DE LA GESTION DURABLE

Pour le rapporteur, l'article 4, ciblé sur les seuls agriculteurs, apparaît comme la « carotte financière » dont ils auraient besoin pour s'engager dans la gestion durable, alors que le « bâton » du droit pénal environnemental peut comporter des effets contreproductifs.

La logique incitative de cette proposition de loi est complémentaire de l'assouplissement pénal et de la simplification administrative prévus aux articles 13 et 14 du PLOA. Les rapporteurs Laurent Duplomb et Franck Menonville avaient d'ailleurs identifié que ce texte manquait d'une mesure incitative pour la gestion durable des haies, sur le modèle de ce qui existe en forêt avec le « DEFI forêt ».

Dans la mesure où la certification reste une démarche facultative, cela ouvrirait une possibilité supplémentaire pour les agriculteurs intéressés, sans complexifier aucunement le droit commun.

Pour autant, il est essentiel de ne pas se méprendre sur le sens de cette incitation fiscale : la haie n'est pas une charge nécessitant des subventions publiques pour exister et perdurer. L'intention du rapporteur n'est pas de « converti[r] les derniers paysans en gardiens d'une nature transformée en paysage pour citadin » mais de les aider à trouver un intérêt à la gestion durable des haies, ces dernières étant des actifs économiques sources de revenus dans la durée.

L'adoption d'un crédit d'impôt « gestion durable de la haie » dans le PLF 2025

Dans sa rédaction initiale, l'article 4 visait à instituer un crédit d'impôt forfaitaire à hauteur de 3 500 euros par an pour toutes les entreprises agricoles ayant fait l'objet de la certification « Label Haie - Gestion » proposé par le Réseau Haies France (ex-Afac-Agroforesteries).

Dans un souci de coordination avec les travaux de la commission des finances en plein examen du budget, l'auteur et le rapporteur ont déposé au PLF un amendement qui reprend, de manière consolidée, le dispositif proposé. Tant le recours à des entreprises de travaux agricoles que l'acquisition de matériel et le temps consacré à l'entretien (sous forme d'indemnité) seraient éligibles au crédit d'impôt, sans préjuger de la nature de la certification. Ces modifications ne renchérissent pas le coût de la mesure, estimé à 9 M€, et conservent son caractère incitatif.