TITRE IV : SIMPLIFIER

LES OBLIGATIONS

PESANT SUR L'ORGANISATION

ET LE FONCTIONNEMENT DES

ENTREPRISES

CHAPITRE IER

SIMPLIFIER LES OBLIGATIONS D'INFORMATION

Article 6

Faciliter les processus de vente de fonds de commerce et de

cessions d'entreprises en réduisant le délai d'information

préalable des salariés

L'article 6 vise à assouplir l'obligation d'information préalable des salariés en cas de projet de vente du fonds de commerce ou de projet de vente la société, en abaisser de deux à un mois ce délai d'information préalable et à diminuer montant de l'amende sanctionnant le non-respect de cette obligation pour les seules entreprises de moins de 50 salariés.

Dans le souci de résolument faciliter les transmissions d'entreprises, la commission a entendu aller au bout de la logique de l'article en abrogeant cette obligation pour toutes les entreprises.

1. Le droit existant : une obligation d'information des entreprises en cas de vente de fonds de commerce et de cessions d'entreprises

Les articles 19 et 20 de la loi n° 2014-856 du 31 juillet 2014 relative à l'économie sociale et solidaire (dite « loi Hamon ») ont institué un dispositif d'obligation d'information préalable des salariés en cas de projet de vente du fonds de commerce ou de vente de la société, soit la vente de la majorité des parts sociales ou du capital de la société. Sa finalité est de permettre à un ou plusieurs salariés de l'entreprise de présenter une offre de rachat.

Les sections 3 et 4 du chapitre Ier du titre IV du livre Ier et le chapitre X du titre III du livre II du code de commerce rassemblent les dispositions relatives à cette obligation.

Dans ces deux cas, les articles L. 141-23 et L. 141-28 d'une part, et les articles L. 23-10-1 et L. 23-10-7, d'autre part prévoient que, dans toutes les entreprises concernées, les salariés doivent en être informés au plus tard deux mois avant la vente.

La vente ne peut alors intervenir avant l'expiration du délai de deux mois à la seule condition que chaque salarié ait fait connaître sa décision de ne pas présenter d'offre

En cas de méconnaissance de cette obligation, lorsqu'une action en responsabilité est engagée, la juridiction saisie peut, à la demande du ministère public, prononcer une amende civile dont le montant ne peut excéder 2 % du montant de la vente. Introduit par la loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques (dite « loi Macron »), ce mécanisme de sanction a constitué un premier assouplissement du dispositif, en venant se substituer à la nullité de l'opération initialement prévue.

2. Le dispositif proposé : un assouplissement du régime applicable aux entreprises de moins de 50 salariés

Le 2° du I du présent article tend à modifier les articles L. 141-23 et L. 23-10-1 du code de commerce de façon à assouplir le dispositif existant pour les entreprises ne disposant pas d'un comité social et économique exerçant les attributions prévues au deuxième alinéa de l'article L. 2312-1 du code du travail, soit pour les entreprises de moins de 50 salariés.

Ainsi, pour ces entreprises :

- le délai d'information préalable serait ramené de deux à 1 mois ;

- l'amende civile maximale encourue en cas de méconnaissance de l'obligation d'information serait ramenée de 2 % à 0,5 % du prix de la vente.

Le II du présent article porte une mesure transitoire prévoyant que cette réforme ne s'applique qu'à compter des ventes conclues deux mois au moins après la date de publication de la loi.

Enfin, les 1°, 5° et 6° du I du présent article, à titre de coordination, tirent les conséquences de cette mesure dans les intitulés des sections et chapitres concernés du code de commerce et dans le dispositif des articles L. 141-28 et L. 23-10-7 de façon à maintenir le régime existant pour les entreprises d'au moins 50 salariés, tandis que les 3°, 4° et 7° du même I assurent la coordination des dispositions des articles L. 141-27, L. 141-31, L. 141-32, L. 23-10-6, L. 23-10-11 et L. 23-10-12 avec des réformes du droit du travail et du droit des sociétés intervenues depuis 2015.

3. La position de la commission : aller au bout de la logique proposée, en supprimant un dispositif à l'efficacité non démontrée

S'il va dans le bon sens, force est de constater que la portée simplificatrice de cet article est limitée à ce stade, en ce que celui-ci se borne à abaisser de deux à un mois ce délai d'information préalable et à diminuer montant de l'amende sanctionnant le non-respect de cette obligation pour les seules entreprises de moins de 50 salariés.

L'enjeu majeur des transmissions dans un contexte de vieillissement des chefs d'entreprises - un dirigeant de petites et moyennes entreprises (PME) et d'entreprises de taille intermédiaire (ETI) sur cinq avait plus de 60 ans en 201957(*) - impose de prendre des mesures fortes pour éviter leur disparition, alors que 350 000 entreprises seraient à reprendre dans les dix prochaines années selon CCI France. Dans la seule région Île-de-France, 137 000 entreprises employant au moins un salarié ont à leur tête un dirigeant âgé de 55 ans ou plus, qui sera donc concerné par la transmission ou la cession de son entreprise à moyen ou long terme. Faute de trouver un repreneur, ces entreprises, qui emploient 841 000 salariés, pourraient disparaître58(*).

L'étude d'impact montre au demeurant que ces difficultés, certes particulièrement prégnantes pour les entreprises de moins de 50 salariés, concernent les entreprises de toutes tailles.

Taux de transmission d'entreprises (en %)

|

2012 |

2016 |

2019 |

|

|

1 à 5 salariés |

2,7 |

2,6 |

2,5 |

|

6 à 9 salariés |

2,3 |

2,3 |

2,5 |

|

10 à 49 salariés |

2,2 |

2,4 |

2,5 |

|

50 à 249 salariés |

4,2 |

4,4 |

4,2 |

Source : étude d'impact, d'après les données BPCE

Les organisations syndicales patronales auditionnées par la commission spéciale59(*) ont confirmé l'effet dirimant de l'obligation d'information préalable issu de la « loi Hamon » qui, outre la charge administrative qu'elle implique, présente un caractère dissuasif pour les potentiels acquéreurs, en ce qu'elle peut retarder et par conséquent mettre en risque l'opération. La délégation sénatoriale aux entreprises, dans son récent sur la simplification des normes, partage ce constat60(*).

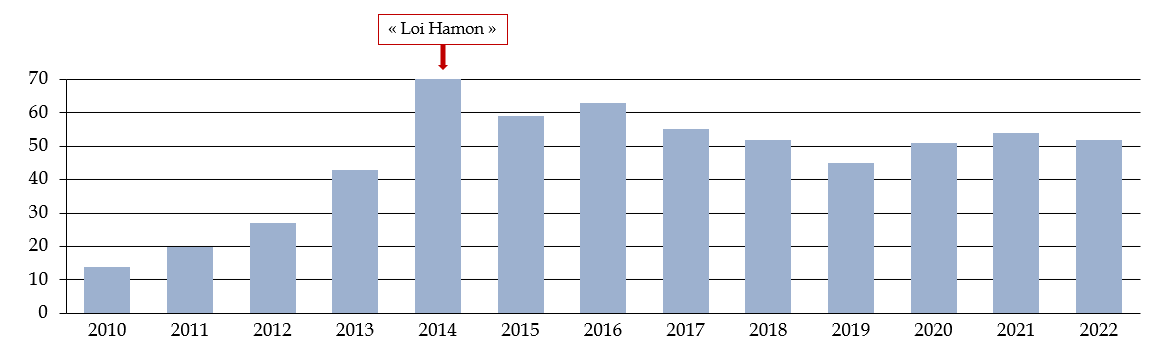

Dans le même temps, force est de constater que ce dispositif d'information préalable n'a pas atteint ses objectifs. Après une augmentation entre 2010 et 2014 (soit avant l'adoption de la loi « Hamon »), les bénéficiaires du crédit d'impôt dédié61(*) aux rachats d'entreprises par des salariés se sont stabilisés depuis cette date et sont restés rares (52 bénéficiaires en 2022). S'agissant des très petites entreprises (TPE), 90 % des rachats de fonds de commerce ont été réalisés par des entrepreneurs déjà à la tête d'une TPE62(*).

Évolution du nombre de rachat d'entreprises

par les salariés

depuis 2010

Source : commission des lois, d'après les

rapports sur l'évaluation des voies et moyens (tome

II)

annexés aux projets de lois de finances

En tout état de cause, les reprises d'entreprises par un ou plusieurs salariés reposent sur un grand nombre de facteurs tenant à la situation propre à chaque entreprise et non à l'existence d'une obligation légale d'information. Il n'est, a priori, dans l'intérêt d'aucun chef d'entreprise de dissimuler son projet de vente à un salarié en mesure de lui présenter un projet de reprise crédible. D'autres dispositifs, plus adaptés, existent pour soutenir de telles reprises, avec notamment l'existence d'un crédit d'impôt dédié.

Considérant, de manière générale, que l'exercice de simplification du droit passe par la suppression de normes de faible portée et à l'efficacité non démontrée et soucieuse, en particulier, de résolument faciliter les transmissions d'entreprises, la commission spéciale a entendu aller au bout de la logique du présent article en abrogeant le dispositif d'information préalable pour l'ensemble des entreprises.

Elle a ainsi adopté l'amendement COM-319 de son rapporteur Catherine Di Folco ainsi que l'amendement identique COM-283.

La commission a adopté l'article 6 ainsi modifié.

Article 7

Simplifier la

présentation des bulletins de paie

Cet article vise à permettre au pouvoir règlementaire de définir les informations qui, ne devant plus figurer sur le bulletin de paie, doivent faire l'objet d'une mise à disposition des salariés par l'employeur.

1. Le dispositif proposé : une nouvelle simplification du bulletin de paie

1.1. Le bulletin de paie, obligation à la charge de l'employeur, a déjà fait l'objet de nombreuses simplifications

a) L'employeur est tenu de fournir un bulletin de paie afin d'assurer une information satisfaisante du salarié sur sa rémunération

Dès le début du XXe siècle, les grandes entreprises commencent d'elles-mêmes à remettre au salarié un décompte des heures de labeur et des retenues, mais c'est la loi du 4 mars 193163(*) qui impose à tous les employeurs la délivrance d'une pièce justificative indiquant la rémunération brute et nette de l'employé lors de son paiement.

Cette vocation originelle de justificatif perdure, puisque l'article L. 3243-2 du code du travail précise que l'employeur peut demander au salarié que « la somme reçue correspond bien au montant net figurant sur ce bulletin », tandis que l'article L.3243-4 du même code lui impose de les conserver durant cinq ans. Le remise du bulletin de paie, et son acceptation par le salarié, ne fait pas obstacle à une action en non-paiement de salaire devant les prud'hommes dans un délai de trois ans en cas d'inexactitude constatée ultérieurement.

Le bulletin de paie dans la fonction publique

Ni le code général de la fonction publique, ni aucun autre texte, ne définit les mentions obligatoires du bulletin de paie des agents de la fonction publique. Cependant les administrations sont incitées, par voie de circulaire, à éditer des bulletins de paie aussi précis que ceux des salariés de droit privé, dans la même présentation.

Depuis 2020, pour la seule fonction publique d'État, l'ensemble des bulletins de paie et des états annuels est dématérialisé et mis à disposition sous forme électronique via l'espace numérique sécurisé des agents publics de l'État (Ensap).

Pour répondre à l'objectif d'information du salarié sur sa rémunération, et compte tenu de la multiplication des paramètres de cette dernière à mesure que le financement de la protection sociale s'est complexifié, les bulletins de paie doivent comporter de façon impérative certains éléments.

L'article L. 3243-2 du code du travail renvoi à un décret en Conseil d'État la définition de ces mentions obligatoires, et c'est l'article R. 3243-1 du même code qui liste ces mentions. Cette liste évolue régulièrement afin de prendre en compte la législation sociale en vigueur. La dernière modification de ces mentions obligatoires a été portée par le décret n°2023-187864(*) du 28 décembre 2023, et a ainsi ajouté la mention des revenus professionnels au sens de l'article R. 844-1 du code de la sécurité sociale, afin de permettre une meilleure articulation avec l'éligibilité à la prime d'activité.

Les mentions obligatoires sur le bulletin de paie

L'article R. 3243-1 du code du travail liste les informations devant figurer sur le bulletin de paie. Dans sa version en vigueur, il impose la mention :

· D'éléments relatifs à l'identité de l'employeur et du salarié

- le nom et l'adresse de l'employeur ainsi que, le cas échéant, la désignation de l'établissement dont dépend le salarié ;

- la nomenclature d'activité65(*) ;

- l'intitulé de la convention collective de branche applicable au salarié ou la référence au code du travail pour les dispositions relatives à la durée des congés payés du salarié ;

- le nom et l'emploi du salarié ainsi que sa position dans la classification conventionnelle ;

- la période et le nombre d'heures de travail auxquels se rapporte le salaire en distinguant celles payées au taux normal et au taux majoré ;

- la nature et le montant des accessoires de salaire soumis aux cotisations salariales et patronales ;

- le montant de la rémunération brute du salarié ;

· D'éléments relatifs à la rémunération

- la rémunération brute du salarié ;

- la base sur laquelle sont appliqués les taux des différentes cotisations et contributions sociales à la charge de l'employeur et du salarié avant déduction des exonérations et exemptions ;

- les taux des cotisations et contributions sociales à la charge du salarié avant déduction des exonérations et exemptions ;

- la nature et le montant des autres versements et retenues (notamment prise en charge des frais de transport domicile-travail, etc.) ;

- le montant effectivement reçu par le salarié ;

- la date de paiement ;

- les dates de congé et montant de l'indemnité de congés payés, lorsqu'une période de congé annuel est comprise dans la période de paie considérée ;

· D'éléments relatifs aux cotisations et contributions sociales

- le montant des cotisations de protection sociale réunies (santé, accidents du travail et maladies professionnelles, retraite, famille et chômage) ;

- le montant total des exonérations et exemptions de cotisations et contributions sociales ;

- le montant total versé par l'employeur (rémunération brute versée au salarié, cotisations et contributions à la charge de l'employeur, déduction faite des exonérations et allégements de charges sociales) ;

- le montant correspondant à l'évolution de la rémunération liée à la suppression des cotisations chômage et maladie

· D'éléments relatifs au net à payer et au net imposable : le montant net à payer avant impôt sur le revenu et montant de l'impôt sur le revenu prélevé à la source ;

· D'éléments relatifs au montant net social : montant du revenu net après déduction de l'ensemble des prélèvements sociaux obligatoires ;

· D'éléments relatifs à l'impôt sur le revenu :

- le montant net imposable servant de base au calcul du prélèvement à la source (PAS) ;

- le cumul annuel des montants nets imposables servant de base au calcul du PAS ;

- le montant de l'impôt sur le revenu prélevé à la source ;

- le cumul annuel des montants de l'impôt sur le revenu prélevé à la source ;

- le montant net des heures complémentaire et/ou supplémentaire exonérées ;

- le cumul annuel des montants d'heures complémentaire et/ou supplémentaire exonérées ;

· D'autres éléments :

- la mention de la rubrique dédiée au bulletin de paie sur le site service-public.fr ;

- la mention indiquant que le bulletin de paie doit être conservé sans limitation de durée ;

- le nombre d'heures indemnisées en cas d'activité partielle.

Le bulletin de paie répond à différents usages qui dépassent le simple justificatif de paiement, et explique l'importance qu'il peut revêtir pour le salarié. Le bulletin de paie fait souvent office d'attestation du revenu du salarié auprès d'organismes tiers, notamment d'établissements bancaires, ou même de particuliers dans le cas des locations. Il constitue également un support privilégié en cas de contrôle, même si la déclaration sociale nominative (DSN) a grandement réduit cette utilité.

Le bulletin de paie est surtout le support privilégié par l'employeur pour transmettre des informations au salarié, puisqu'il est bien identifié dans le monde du travail comme un document à conserver. Cette fonction d'information du salarié est également investie par le législateur, la loi n° 2024-364 du 22 avril 202466(*) a par exemple autorisé l'employeur à s'acquitter de son obligation d'information du salarié revenant d'arrêt maladie sur ses droits à congés via le bulletin de paie.

b) La charge administrative et financière du bulletin de paie pour l'employeur a justifié des simplifications successives

La fonction de la paie représente une charge administrative et financière réelle pour l'employeur. Afin de procéder à la paie, il faut en effet recueillir les éléments variables de paie relatifs au mois concerné, remplir les différentes rubriques de la paie, faire le calcul des salaires et des charges, vérifier la paie, éditer et transmettre les bulletins de paie aux salariés et remplir la déclaration sociale nominative. À cette tâche mensuelle s'ajoute la nécessité de se tenir informé des évolutions règlementaires et conventionnelles en matière de paie.

La complexité de cette fonction justifie pour de nombreuses entreprises, et notamment les TPE-PME, de recourir aux services d'un expert-comptable ou d'un prestataire de paie. Dans ce cas la tarification de ce service est le plus souvent dépendante du nombre de bulletin de paie, avec un prix constaté pouvant aller de 18 à 35€ par mois et par salarié.

Les employeurs qui préfèrent internaliser la gestion de la paie s'appuient le plus souvent sur un logiciel de paie, auquel cas ils supportent pleinement la charge administrative ainsi que le coût annuel de la licence du logiciel de paie.

Dans un double objectif de diminution de la charge administrative des employeurs et de meilleure lisibilité pour les salariés, les bulletins de paie ont déjà fait l'objet de nombreuses simplifications, ou clarifications67(*) :

- la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier a permis de ne pas faire figurer les cotisations patronales à condition qu'un récapitulatif annuel soit transmis au salarié ;

- le décret n° 2005-239 du 14 mars 200568(*) a autorisé le regroupement sur une même ligne de bulletin des cotisations ayant la même assiette et le même organisme ;

- la circulaire du 30 juin 2005 relative à la simplification du bulletin de paie a détaillé l'application pouvant être faite des regroupements de lignes, et proposé des maquettes de bulletins de paie simplifiés ;

- la loi n° 2012-387 du 22 mars 2012 relative à la simplification du droit et à l'allègement des démarches administratives a permis d'harmoniser la présentation de l'ensemble des bulletins de paie, afin de rapprocher les lignes des informations qui allaient devoir être transmises lors de la mise en oeuvre de la DSN ;

- le décret n° 2016-190 du 25 février 2016 relatif aux mentions figurant sur le bulletin de paie a rendu obligatoire la mise en place d'un bulletin de paie simplifié dans toutes les entreprises à compter du 1er janvier 2018. Cette simplification consiste en un regroupement des cotisations de protection sociale par branches de risques, et en une ligne unique « autre contributions dues par l'employeur » pour celles qui sont uniquement à sa charge.

Plus récemment, la réforme du prélèvement à la source, même si elle a permis une meilleure lisibilité de l'impôt sur le revenu pour les salariés, a eu un effet de re-complexification des bulletins de paie. Elle a notamment nécessité de créer de nouvelles lignes sur le bulletin de paie, dédiées à la base du prélèvement à la source, au taux de prélèvement à la source et à son montant. Suivant la même dynamique de lisibilité concernant l'éligibilité à la prime d'activité, une nouvelle ligne dédiée au montant net social a été ajoutée au bulletin de paie en juillet 2023.

La dématérialisation des bulletins de paie constitue l'évolution la plus importante concernant les bulletins de paie, elle permet à la fois d'alléger la charge matérielle de l'employeur et de renforcer l'accessibilité des documents pour les salariés.

La loi n° 2009-526 du 12 mai 200969(*) a d'abord permis cette dématérialisation, en autorisant la remise du bulletin de paie par voie électronique aux seuls salariés volontaires. Mais c'est la loi n° 2016-1088 du 8 août 201671(*) qui a permis de généraliser le format dématérialisé du bulletin de paie, en renversant le principe d'accord : désormais l'article L. 3243-2 du code du travail permet à l'employeur de remettre un bulletin de paie par voie électronique « sauf opposition du salarié ».

La labellisation des logiciels de paie dans la convention d'Objectifs et de Gestion (COG) État-Urssaf 2023-2027

La COG État-Urssaf 2023-2027, qui fixe priorités d'actions de l'Urssaf pour les cinq années à venir, consacre son quatrième engagement à la labellisation des logiciels de paie :

« Les travaux de labellisation des logiciels de paie seront conduits en co-définissant avec l'État, et en lien avec le GIP-MDS72(*), les conditions de la mise en place d'une labellisation des logiciels de paie qui complèterait cette chaîne d'amélioration continue de la qualité déclarative. Cette labellisation viserait à aider les entreprises dans leur choix en matière de logiciels et constituerait une incitation forte pour les éditeurs à porter plus rapidement les évolutions et corrections et à respecter les consignes et principes de la DSN ».

La conduite à terme de cette labélisation serait de nature à simplifier effectivement la charge administrative des employeurs.

1.2. Le dispositif envisagé : une simplification en demi-teinte du bulletin de paie

Le I de l'article 7 modifie l'article L. 3243-2 du code du travail qui détermine les conditions de remises du bulletin de paie au salarié.

Le présent article crée une nouvelle obligation incombant à l'employeur, en précisant qu'un décret en Conseil d'État qui déterminera à la fois les mentions obligatoires du bulletin de paie et les informations qui, ne figurant pas sur le bulletin de paie, devront faire l'objet d'une mise à disposition du salarié, ainsi que les conditions de cette mise à disposition.

Le présent article renvoie également à un décret en Conseil d'État les modalités devant permettre de garantir l'intégrité, la disponibilité et la confidentialité des données contenues dans le bulletin de paie remis par voie électronique ou des éléments nouvellement mis à disposition du salarié de manière dématérialisée.

Le II fixe l'entrée en vigueur de cet article au 1er janvier 2027.

2. La position de la commission spéciale - la suppression d'un dispositif dont la simplification est unanimement contredite par les partenaires sociaux

La commission souligne de façon préliminaire que, le dispositif proposé a été unanimement critiqué par les organisations syndicales, tandis que les organisations patronales ont insisté pour leur part sur le fait qu'il n'apportait aucune simplification pour les employeurs. Plus grave, l'ensemble des partenaires sociaux ont indiqué n'avoir pas fait l'objet de concertation en amont de cette mesure qui concerne pourtant la vie des entreprises. À ce titre, elle rappelle l'attachement du Sénat à la démocratie sociale et au dialogue social, particulièrement en matière de droit du travail.

Sur le fond, la commission ne considère pas que le dispositif de l'article 7 constitue une simplification. Elle estime au contraire qu'il risque d'accentuer la charge administrative et financière des employeurs, sans pour autant constituer une amélioration substantielle pour les salariés.

Le Gouvernement a communiqué sur cet article en diffusant la maquette d'un nouveau bulletin de paie simplifié ne comportant plus que quinze lignes, ce qui a pu donner, à tort, l'impression d'une évolution vers plus de lisibilité.

D'une part, la suppression des lignes du bulletin de paie s'accompagne d'une nouvelle obligation pour l'employeur qui devrait continuer à collecter ces éléments, les conserver et les mettre à disposition de manière sécurisée pour les salariés. La mise en place de cette nouvelle modalité d'information du salarié constitue une nouvelle charge administrative pour l'employeur, qui semble contradictoire avec la volonté affichée de simplification. Par ailleurs l'étude d'impact n'évalue pas le coût pour les employeurs de la mise en place des nouvelles modalités de mise à disposition des salariés des informations portées par les lignes qui seraient supprimées du bulletin de paie.

Le Ministre de l'Économie et des Finances a indiqué à la commission lors de son audition que cette mise à disposition sera en réalité réalisée à terme par les services de l'État via le portail numérique des droits sociaux (PNDS). Les délais de déploiement des projets numériques de l'État laissent craindre que cette plateforme ne permette pas de neutraliser la charge administrative des employeurs à temps. Dans le cas où le PNDS permettrait effectivement de suppléer à l'action de l'employeur, la commission considère qu'il serait alors toujours possible au Gouvernement de modifier le décret qui détermine les éléments devant figurer sur le bulletin de paie afin de prendre en compte cette amélioration des systèmes d'information.

D'autre part, la commission demeure sensible aux positions exprimées par les partenaires sociaux quant à la lisibilité de l'affectation des cotisations salariales et patronales pour le salarié. En effet, la fusion des cotisations du salarié dans une rubrique unique aboutit à une invisibilisation de sa participation aux différentes branches de la sécurité sociale, et réduit in fine la légitimité du paritarisme de gestion.

Par conséquent, la commission a adopté les amendements de suppression déposés à l'identique par le rapporteur (COM-320), et par les sénateurs Pauline Martin (COM-74), Pierre Barros (COM-144), Raymonde Poncet-Monge (COM-149), Vincent Louault (COM-183) et Michaël Weber (COM-230).

La commission a supprimé l'article 7.

* 57 BPCE, La cession-transmission des entreprises en France, 2019.

* 58 CCI Ile-de-France, Panorama de la cession-reprise d'entreprises en Ile-de-France, novembre 2023

* 59 Voir comptes rendus des auditions d'organisations syndicales patronales du 16 mai et du 22 mai 2024.

* 60 La sobriété normative pour renforcer la compétitivité des entreprises, Rapport d'information fait par MM. Gilbert-Luc Devinaz, Jean-Pierre Moga et Olivier Rietmann au nom de la délégation aux entreprises du Sénat, 15 juin 2023.

* 61 Article 220 nonies du code général des impôts.

* 62 Source : étude d'impact

* 63 Loi portant modification de la section 1ère du chapitre II du titre III du livre 1er du code du travail (Du paiement des salaires).

* 64 Décret n° 2023-1378 du 28 décembre 2023 portant adaptation des dispositions relatives au revenu de solidarité active, à la prime d'activité et à la composition du bulletin de paie.

* 65 Nomenclature mentionnée au 1° de l'article R. 123-223 du code de commerce caractérisant l'activité de l'établissement d'emploi ou, pour les employeurs inscrits au répertoire national des entreprises et des établissements, via le numéro d'inscription de l'employeur au répertoire national mentionné à l'article R. 123-220 du même code.

* 66 Loi n° 2024-364 du 22 avril 2024 portant diverses dispositions d'adaptation au droit de l'Union européenne en matière d'économie, de finances, de transition écologique, de droit pénal, de droit social et en matière agricole.

* 67 Jean-Christophe Sciberras, Pour une clarification du bulletin de paie, 27 juillet 2015.

* 68 Décret n° 2005-239 du 14 mars 2005 portant simplification de diverses dispositions dans les domaines du travail, de l'emploi et de la formation professionnelle et modifiant le code du travail

* 69 Loi n° 2009-526 du 12 mai 200970 de simplification et de clarification du droit et d'allègement des procédures.

* 71 Article 54 de la loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels.

* 72 Groupement d'intérêt public modernisation des données sociales.