B. L'OPTIMISME DU GOUVERNEMENT, DONT LE SCÉNARIO MACROÉCONOMIQUE REPOSE SUR DES HYPOTHÈSES TOUTES FAVORABLES, EST À CONTRE-TEMPS DES INCERTITUDES GRANDISSANTES

1. La baisse de l'inflation devrait permettre de relancer la consommation, malgré une incertitude sur le comportement d'épargne des ménages

L'inflation française reviendrait à un niveau plus faible en 2024, ce qui permettrait de relancer la consommation des ménages. La vigueur de cette relance reste toutefois en débat, en raison d'incertitudes sur le niveau de l'inflation et sur le taux d'épargne des ménages.

Selon le Gouvernement, l'inflation mesurée au moyen de l'indice des prix à la consommation passerait de 4,9 % en 2023 à 2,6 % en 202420(*). À la différence de 2022, le moteur principal de l'inflation serait sa composante sous-jacente - excluant les prix soumis à l'intervention de l'État comme les tarifs du gaz et de l'électricité et les produits à prix volatils comme le pétrole - qui s'élèverait à 5,1 % en 2023 et diminuerait à 2,4 % en 2024. Le FMI envisage une inflation à 2,5 % pour la France en 2024, tandis que la moyenne relevée par le Consensus Forecasts en octobre 2023 s'établissait à 2,7 %. Au total, la prévision d'inflation du Gouvernement paraît donc raisonnable.

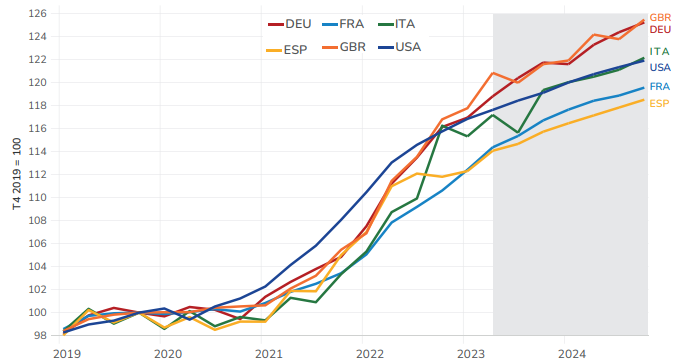

Prudent, Patrick Artus, entendu par la commission des finances, rappelait toutefois que plusieurs facteurs pouvaient conduire à penser que la prévision du Gouvernement était légèrement optimiste : les coûts de la transition énergétique, les restrictions commerciales mondiales - estimées à près de 2 800 en 2022 par le FMI contre 300 dix ans auparavant21(*) - ou encore les tensions sur le marché du travail. L'OFCE prévoit ainsi plutôt une inflation de 3,3 %, en ligne avec les autres pays développés. Comme le précisait toutefois Éric Heyer lors de son audition devant la commission, si l'on regarde l'évolution des prix par rapport à 2019, celle-ci est plus modérée en France qu'ailleurs.

Évolution du niveau général des prix depuis 2019

(indice des prix à la consommation pour la France et indice des prix à la consommation harmonisé pour les pays de la zone euro - base 100 au quatrième trimestre 2019)

Source : OFCE

La répartition de l'inflation entre ses différents postes a évolué au cours de l'année 2023. Sa composante alimentaire a augmenté presque sans interruption au cours de l'année 2022 jusqu'en mars 2023 où elle a atteint un pic. Elle contribuait alors à hauteur de 2,5 points à une inflation de 5,7 % en glissement annuel, avant de connaître un reflux par la suite, de nature à alléger progressivement le poids supporté par les ménages les plus modestes dont une part plus importante du budget est consacrée à l'alimentation, et par conséquent à relancer la consommation puisque ces ménages disposent d'une forte propension à consommer22(*). Désormais, ce sont les services qui contribuent le plus à l'inflation23(*).

Au total, selon les prévisions du Gouvernement, cette diminution de l'inflation ferait augmenter le pouvoir d'achat dont la hausse passerait de 0,2 % en 2022 à 1,3 % en 2023 et 2024. Il s'agit d'estimations particulièrement hautes puisque Rexecode prévoit un repli du revenu disponible brut réel de 0,1 %, l'OFCE une hausse de 0,3 % et la Banque de France une hausse de 0,9 % en 2024.

Toutefois, comme l'indiquait Éric Heyer lors de son audition par la commission, les évolutions récentes du pouvoir d'achat - qui se mesure, il faut le rappeler, par rapport au revenu disponible agrégé des ménages - s'expliquent en grande partie par la hausse des revenus du capital, qui sont davantage le fait des ménages aisés, dont le taux d'épargne est plus élevé24(*) : les revenus issus du capital représentent 20 % du revenu des ménages mais ils sont à l'origine de 40 % de la progression récente du pouvoir d'achat25(*).

Il faut donc considérer le SMPT réel, reflétant le pouvoir d'achat du salaire moyen, pour compléter l'analyse : il renouerait, en 2024 comme en 2025, avec un taux de croissance nettement positif après deux années de diminution26(*). Selon le Gouvernement, le SMPT réel serait pourtant en hausse de 0,4 % en 2023 et de 0,5 % en 2024.

Il importe par ailleurs d'observer l'évolution des effectifs salariés marchands, anticipée à + 0,5 % par le Gouvernement, qui, avec l'évolution du SMPT nominal (+ 3,1 %), détermine celle de la masse salariale. Le Gouvernement anticipe ici une augmentation de 3,6 % en 2024, supérieure à l'inflation. Cette prévision paraît, selon le HCFP, plausible : si elle repose sur une appréciation optimiste de l'évolution de l'emploi, elle semble sous-estimer celle du SMPT.

Ces données appuient l'hypothèse d'une hausse de la consommation des ménages en 2024.

Si la reprise de la consommation fait peu de doute pour 2024, son ampleur dépend toutefois des comportements d'épargne des ménages, qui demeurent soumis à une forte incertitude.

En effet, le taux d'épargne, après avoir subi des évolutions erratiques en 2020 et 2021, a progressivement augmenté en 2022. Depuis le quatrième trimestre 2022, il dépasse les 18 % et sa tendance ne paraît pas orientée à la baisse. Toute la question est donc de savoir si ce niveau est un nouveau « plateau », ou si au contraire, le taux d'épargne rejoindra - et à quelle vitesse - le niveau de 15 %, qui est sa tendance d'avant-crise.

Évolution trimestrielle du taux d'épargne des ménages depuis 2015

(en pourcentage du revenu disponible brut des ménages)

Source : Insee, octobre 2023

Selon le Gouvernement, le taux d'épargne des ménages devrait passer de 18,6 % en 2023 à 18,2 % en 2024. La baisse envisagée est donc graduelle - et donc relativement prudente - mais elle n'est pas expliquée, d'autant que le rapport économique, social et financier annexé au présent PLF souligne que « les comportements de précaution demeureraient importants après plusieurs épisodes de forte incertitude » - épisodes qui, au demeurant, se sont démultipliés depuis la publication de ce rapport.

Sandrine Duchêne, entendue par la commission, estime ainsi que « le contexte n'est pas propice à une baisse de l'épargne expliquée par les comportements habituels. Il faut donc faire des choix de modélisation ou de comportement pour établir les prévisions. Ce n'est pas un problème, mais il faut alors les expliciter », ce que ne fait pas le Gouvernement. Selon elle, si le reflux de l'inflation pousserait bien la consommation à la hausse, l'accélération de la hausse du revenu réel entraînerait plutôt une hausse de l'épargne. De même, l'augmentation probable du taux de chômage devrait susciter des comportements de précaution, au même titre que le contexte d'incertitude - en particulier avec la réforme des retraites - dans lequel est plongée l'économie française27(*). L'OFCE, qui anticipe une très légère baisse du taux d'épargne pour 2024, reconnaît également qu'il s'agit d'un « pari » : selon Éric Heyer, « si on laissait faire une équation « standard », on aurait plutôt tendance à dire l'inverse ».

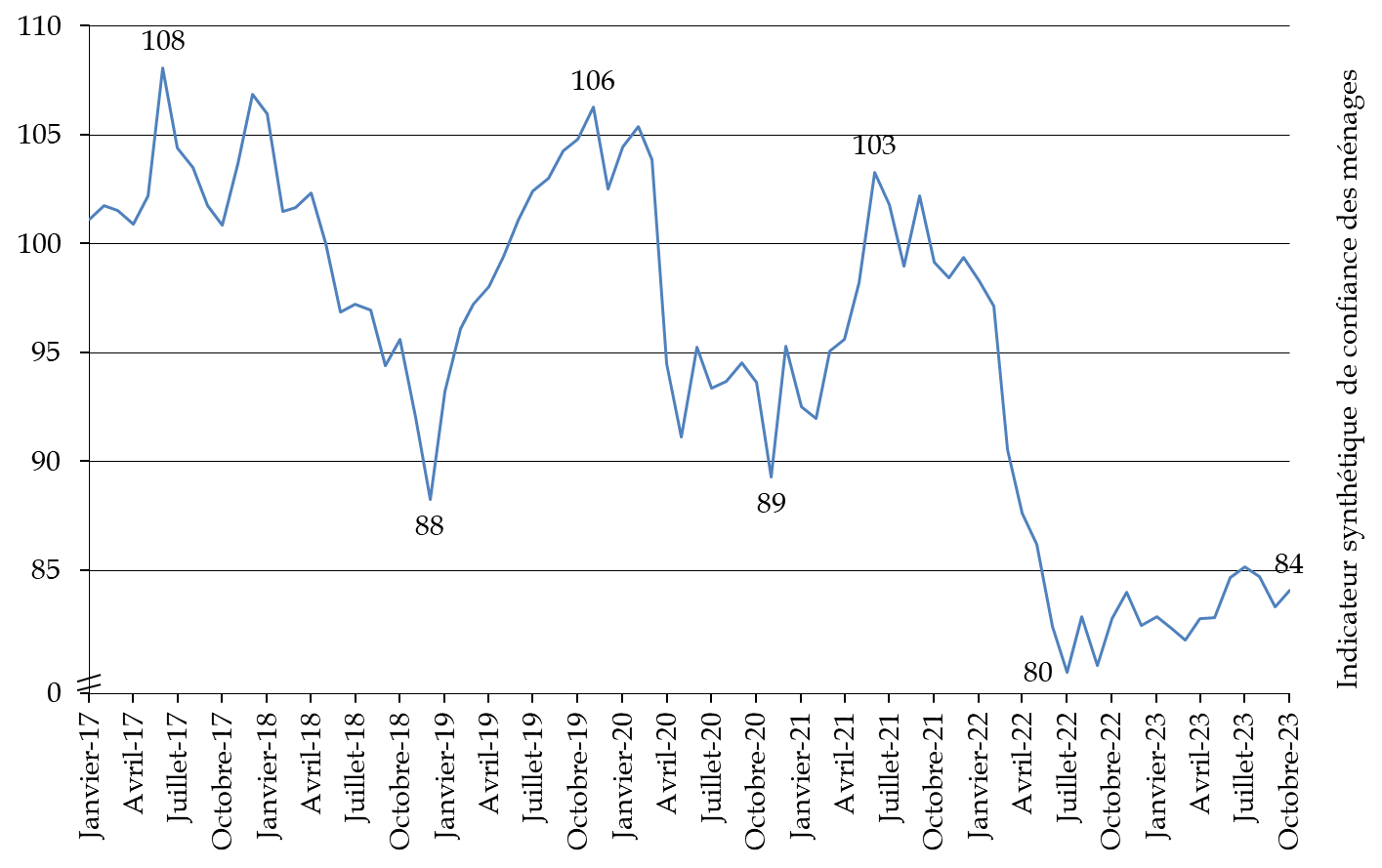

En effet, le niveau du moral des ménages est associé aux comportements d'épargne et de consommation, et sa faiblesse rend « peu propice », selon Éric Heyer, que ces ménages puisent dans leur épargne pour consommer. Si on note une amélioration progressive depuis le point bas atteint en juillet 2022, le niveau de confiance des ménages en octobre 2023 demeure historiquement faible. Il faut remonter à la mi- 2013 (crise des dettes souveraines) ou à fin 2008 (crise financière et économique mondiale) pour trouver des niveaux aussi bas. À cet égard, il est paradoxal que la confiance des ménages soit moins forte en 2023 qu'en pleine crise sanitaire.

Évolution de la confiance des ménages depuis 2017

Note de lecture : l'indicateur synthétique de confiance des ménages résume leur opinion sur la situation économique : plus sa valeur est élevée, plus le jugement des ménages sur la situation économique est favorable. L'indicateur décrit la composante commune de 8 soldes d'opinion, dont les mouvements sont corrélés : niveau de vie passé et futur en France, situation financière personnelle passée et future, chômage, opportunité de faire des achats importants, capacité d'épargne actuelle et capacité d'épargne future.

Source : commission des finances d'après les données de l'Insee

Encore une fois, malgré la relative prudence des hypothèses gouvernementales en matière de taux d'épargne des ménages - et donc de revenu disponible finalement consommé -, celles-ci, en plus de ne pas être étayées, apparaissent comme trop favorables au regard de nombreux éléments d'incertitudes.

2. L'investissement serait plus faible que ne l'envisage le Gouvernement, en raison d'une politique monétaire particulièrement restrictive et du retrait des aides publiques

Tout d'abord, les effets récessifs du durcissement de la politique monétaire décidé depuis juillet 2022 par la Banque centrale européenne semblent sous-estimés par le Gouvernement.

Face à un risque d'ancrage des anticipations d'inflation à un niveau élevé considéré comme important28(*), la dernière hausse des taux directeurs a été décidée dans le cadre de la réunion du conseil des gouverneurs du 14 septembre 2023. En effet, la BCE anticipe une inflation au niveau de la zone euro plus élevée qu'attendu en 2023 (5,6 %) comme en 2024 (3,2 %) et un retour à un niveau proche de la cible de 2 % en 2025 seulement. Ainsi, à l'issue de cette réunion, la présidente de la BCE Christine Lagarde a, en quelque sorte, annoncé une fixation des taux d'intérêt au niveau arrêté le 14 septembre aussi longtemps que l'inflation ne sera pas ramenée à sa cible, tout en se laissant une marge pour un durcissement supplémentaire : « nous considérons que les taux d'intérêt directeurs de la BCE ont atteint des niveaux qui, maintenus pendant une durée suffisamment longue, contribueront fortement au retour au plus tôt de l'inflation au niveau de notre objectif. Nos futures décisions feront en sorte que les taux d'intérêt directeurs de la BCE soient fixés à des niveaux suffisamment restrictifs, aussi longtemps que nécessaire »29(*). Cette formule a été rappelée le 26 octobre 2023, à l'issue d'une nouvelle réunion du Conseil des Gouverneurs, la première depuis le 21 juillet 2022 à ne pas s'être traduite par une hausse des taux directeurs.

Au total, la restriction monétaire opérée par la BCE (augmentation de 450 points de base en 14 mois) est la plus dure de son histoire.

Ce durcissement devrait avoir en 2024 un impact négatif sur l'investissement des entreprises et des ménages. Pour les entreprises, un taux d'intérêt trop élevé mène en effet à reporter ou interrompre des projets insuffisamment rentables, voire, tout simplement, à faire faillite.

Pour les ménages, la hausse du coût du crédit mène à reporter les projets d'achats immobiliers, du moins aussi longtemps que les prix de l'immobilier n'ont pas diminué.

Ces effets ne se matérialisent toutefois pas immédiatement : comme l'affirmait Milton Friedman en 1961, « l'impact des décisions monétaires sur l'économie se manifeste avec un certain retard »30(*). Les effets de la politique monétaire sur la croissance joueraient ainsi à plein entre 12 à 18 mois après le choc initial31(*), ce qui suggère que l'essentiel de la hausse récente des taux aura un impact en 2024.

Du côté des entreprises, le retrait des aides publiques introduites en réponse à la crise sanitaire puis énergétique, ainsi que les échéances à venir, pourraient constituer un facteur aggravant. La trésorerie des entreprises pourrait en effet être affectée par la fin des mesures du Plan de relance et du bouclier tarifaire. Les échéances dues aux prêts garantis par l'État (PGE), même si les banques ont correctement fait leur travail de sélection des risques32(*), pourraient également peser sur les entreprises rencontrant des difficultés du fait du durcissement de la politique monétaire. Il en va de même pour les échéances dues aux Urssaf, mentionnées par Sandrine Duchêne lors de son audition. Enfin, le retrait des fonds de soutien divers qui ont pu aider des entreprises qui, autrement, auraient fait faillite, n'est pas de nature à contrecarrer ces phénomènes. Les défaillances d'entreprises ont d'ailleurs déjà retrouvé leur niveau de 2019 (51 000)33(*).

Le Gouvernement anticipe un ralentissement important de l'investissement des entreprises, dont la hausse passerait de + 3,2 % en 2023 à + 0,9 % en 2024. Sa dynamique toujours importante en 2023, malgré le resserrement déjà à l'oeuvre de la politique monétaire, confirmerait l'hypothèse d'effets retardés, et suggère également que les taux de marge élevés des entreprises (32,6 % attendus en 2023 après 31,7 % en 2022) leur ont probablement permis de puiser dans leurs réserves en 2023. Le Gouvernement attribue également cette hausse de 0,9 % de l'investissement des entreprises à la suppression de la moitié de la cotisation sur la valeur ajoutée des entreprises (CVAE), pour 4 milliards d'euros.

Le niveau d'investissement envisagé par le Gouvernement pour 2024 paraît toutefois optimiste. La Banque de France prévoit ainsi plutôt une croissance de l'investissement des entreprises limitée à 0,6 % pour 2024, tandis que la moyenne du Consensus Forecasts s'établit à 0,3 %. L'OFCE est encore plus pessimiste et prévoit une diminution de l'investissement des entreprises d'1,1 %.

Une cible d'inflation trop sévère ?

Le système européen de banques centrales a pour mission prioritaire, selon l'article 127 du traité sur le fonctionnement de l'Union européenne, de maintenir la stabilité des prix. Le Conseil des gouverneurs a ainsi décidé, en 2003, de fixer la cible d'inflation à un niveau « inférieur, mais proche de 2 % ». Il a rénové sa doctrine en juillet 2021, pour fixer une cible d'inflation symétrique (légèrement inférieure ou supérieure) à 2 %.

S'il était probablement nécessaire, pour asseoir la crédibilité monétaire d'une institution récente comme la BCE, de fixer à ses origines une cible d'inflation basse, des économistes comme Olivier Blanchard et ses collègues34(*) ou Laurence Ball35(*) se sont déjà prononcés en faveur d'un rehaussement de la cible d'inflation de 2 % à 4 %. Le contexte de ces propositions était toutefois plutôt celui du risque de la déflation et de la trappe à liquidité : passer de 2 à 4 % permettait dans ce cadre d'augmenter les marges de manoeuvre des banques centrales.

Lors de son audition par la commission, Sandrine Duchêne a toutefois confirmé, dans ses propres termes, le caractère particulièrement faible de la cible actuelle : « quel degré de répression financière est-on obligé de s'infliger pour parvenir à 2 % d'inflation ? Faut-il vraiment en passer par là ? C'est un débat de politique économique. Pour passer de 3 % à 2 %, combien d'entreprises va-t-on laisser sur le tapis ? »36(*) Eu égard à l'arbitrage qui pourrait exister entre l'inflation et le chômage, reflété par la fameuse courbe de Phillips, et à la mission complémentaire de la BCE de « soutien aux politiques économiques générales dans l'Union, en vue de contribuer à la réalisation des objectifs de l'Union »37(*), une redéfinition de cette cible pourrait faire débat. Elle ne manquerait pas, toutefois, d'éroder l'épargne existante.

Cette question prend de l'ampleur à l'heure où la baisse de la productivité du travail affecte dangereusement notre économie et nécessiterait sans doute, pour revenir à la normale, une reprise plus vigoureuse de l'investissement - au demeurant probablement sous-estimé en raison de problèmes statistiques38(*).

Source : article 127 TFUE, audition de la commission des finances du mercredi 18 octobre 2023, BLANCHARD, Olivier, Giovanni DELL'ARICCIA & Paolo MAURO (2010), « Rethinking macroeconomic policy », IMF staff position note, n° SPN/10/03 et BALL, Laurence (2013), « The case for 4 % inflation », Banque Centrale de la République de Turquie, Central Bank Review, vol. 13, mai.

L'investissement des ménages se contracterait également. Ici encore, la prévision du Gouvernement paraît très optimiste, avec - 2,2 %.

Selon l'OFCE, l'investissement des ménages connaîtrait une baisse bien plus importante, de 5,7 % et selon la Banque de France de 5,9 %, en cohérence avec des prévisions de chômage plus élevées que celles du Gouvernement. Cette diminution s'expliquerait également par d'autres facteurs : les difficultés des ménages à contracter un prêt immobilier, ainsi que la baisse des prix de l'immobilier qui devrait résulter du déséquilibre entre l'offre et la demande des logements qui interviendrait alors. De plus, selon l'OFCE, les promoteurs indiquent que la demande de logements neufs et les perspectives de mises en chantier se situent, au troisième trimestre 2023, à des niveaux historiquement bas, augurant une dégradation forte pour 2024.

S'agissant enfin de l'investissement public, qui ne subit pas l'influence de la politique monétaire, le Gouvernement prévoit une hausse de 1,3 %, contre une baisse de 0,7 % pour la Banque de France et une hausse de 1 % selon l'OFCE.

Au total, le Gouvernement estime que l'investissement, tous secteurs institutionnels confondus, augmenterait de 0,3 %. Selon la Banque de France, il diminuerait de 1,1 %, et selon l'OFCE de 1,7 %. L'OFCE estime d'ailleurs que la hausse des taux d'intérêt amputera la croissance de 0,9 point en 2024 - par rapport au niveau qui aurait été le sien sans cette hausse. Selon le HCFP, la différence d'appréciation quant aux effets, retardés ou non, de la politique monétaire, joue un rôle déterminant dans l'explication du caractère élevé de la prévision de croissance du Gouvernement, puisque cette dernière « suppose notamment que le durcissement des conditions de crédit a déjà produit l'essentiel de ses effets, en particulier sur l'investissement des ménages »39(*).

3. Les réformes structurelles du marché de l'emploi, qui pourraient avoir un effet à long terme, ne suffiraient pas à contenir le taux de chômage en 2024

Le taux de chômage, en plus de constituer un indicateur social incontournable lui-même influencé par l'état de l'économie40(*), joue aussi en retour sur des variables telles que la consommation ou l'investissement des ménages. Il a aussi, naturellement, un impact direct sur le niveau de dépenses et de recettes publiques, puisqu'une partie des premières servent à indemniser les personnes qui ont perdu leur emploi, tandis que la perte du revenu associée à la perte d'emploi vient grever les secondes.

Le Gouvernement semble, une fois encore, pécher par excès d'optimisme. Le coeur de son argumentaire consiste à mettre en avant ses récentes réformes du marché du travail - développement de l'apprentissage, réforme des retraites et de la contracyclicité de l'assurance-chômage - pour prédire un faible taux de chômage en 2024. S'il est probable que ces réformes aient, à terme, un effet bénéfique sur la croissance potentielle en France, et donc sur l'emploi, envisager des effets dès l'an prochain est sans doute prématuré.

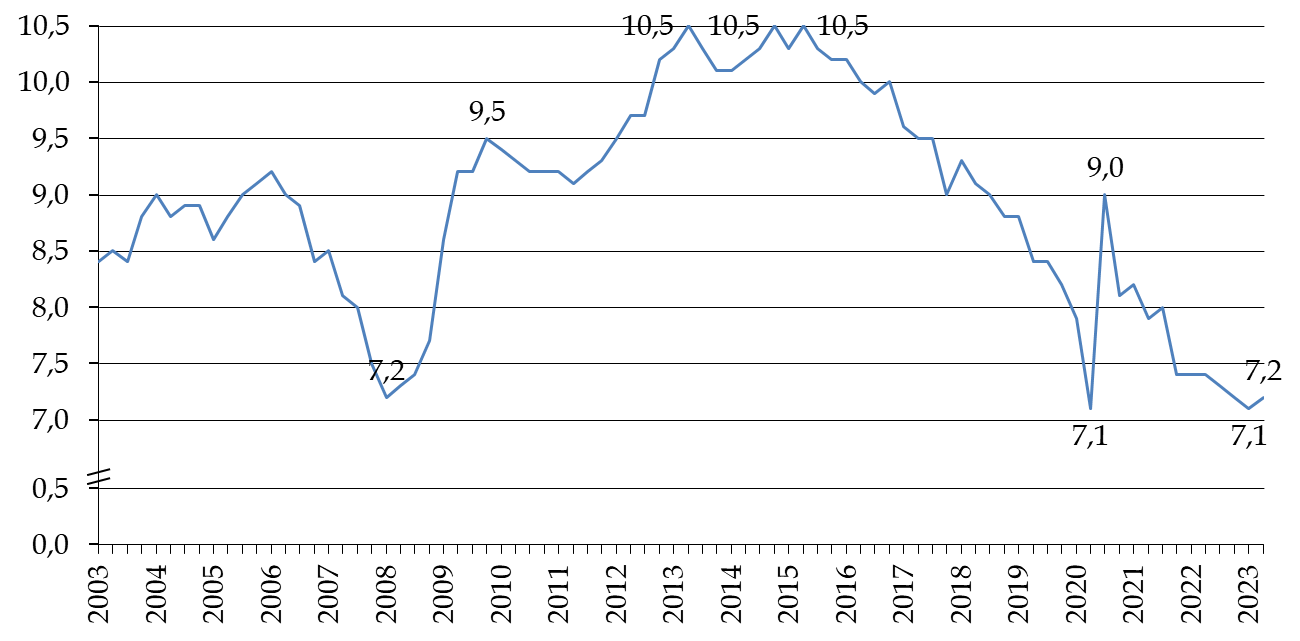

Il est possible, au contraire, que le taux de chômage ait atteint un point bas au premier trimestre 2023, avec 7,1 %, et qu'il remonte légèrement l'an prochain.

Évolution du taux de chômage

trimestriel en France

(hors Mayotte) depuis 2003

(en %)

Source : commission des finances, d'après les données de l'Insee

Le Gouvernement prévoit ainsi, en moyenne annuelle, 155 000 créations d'emplois en 2024, ce qui correspondrait, compte tenu d'une augmentation de la population active inférieure41(*), à une baisse supplémentaire du taux de chômage. La Banque de France prévoit, elle, 60 000 destructions d'emplois et aboutit, avec une population active augmentant selon elle de 47 000 individus, à une hausse du chômage (+ 107 000), qui atteindrait un taux de 7,5 % en moyenne annuelle sur 2024.

L'OFCE est plus pessimiste et prévoit un chômage à 7,9 % fin 2024, expliquée par une hausse de la population active due à la réforme des retraites42(*), seulement en partie absorbée par le marché du travail, le rétablissement progressif de la durée du travail, et enfin les défaillances et la fin des aides exceptionnelles. Selon les scénarios retenus, le chômage serait situé entre 7,2 % et 8,5 % fin 2024.

L'augmentation probable des défaillances serait aussi, comme évoqué ci-avant, la conséquence de la hausse des taux, qui finirait par entraîner une hausse du chômage. Les travaux empiriques rassemblés par Christophe Blot dans une récente note43(*) se penchant sur l'effet des contractions monétaires sur le chômage, s'ils ne sont pas unanimes sur l'ampleur de ce retard, s'accordent en effet pour estimer que l'effet maximal de la contraction monétaire sur le chômage serait atteint après plus d'un an.

4. La forte instabilité de l'environnement international ainsi que la faiblesse de la croissance mondiale pourraient peser sur la croissance française

L'environnement international ne serait, pour 2024, que peu propice au plein développement de la croissance française.

Comme le soulignait Sandrine Duchêne lors de son audition, il y a « peu de facteurs d'accélération du côté du commerce extérieur et de la demande adressée à la France » : « la croissance mondiale est affectée par le ralentissement en Chine. Nos voisins allemands et italiens, dépendants du commerce international, sont perturbés par le ralentissement chinois ; or l'histoire économique nous montre qu'il est rare que la croissance française soit découplée de la croissance allemande et italienne ». À cela s'ajoute une aggravation préoccupante des tensions géopolitiques depuis l'attaque d'Israël par le Hamas le 7 octobre dernier.

Selon la Commission européenne, la croissance de la zone euro s'établirait à 1,3 % en 2024, après 0,8 % en 2023 et, au sein de la zone euro, les partenaires principaux de la France - Allemagne et Italie - ont des économies très peu allantes. Plombée par la diminution de la demande extérieure et la baisse consécutive de la production industrielle, l'Allemagne connaîtrait une récession en 2023 (- 0,4 % selon le Consensus Forecasts) et ne retrouverait qu'une croissance très modérée en 2024 (+ 0,5 %). De même, l'Italie, affectée par le durcissement de la politique monétaire et la faiblesse de la demande extérieure, connaîtrait une croissance de 0,7 % puis 0,6 % respectivement en 2023 et 202444(*).

Le ralentissement chinois n'est pas étranger à la faiblesse de la demande adressée à ces pays. Stagnation des prix immobiliers, vieillissement de la population augmentation de la dette privée, faible investissement des entreprises et nouvelles orientations de la politique commerciale américaine se conjuguent pour amener la Banque mondiale à revoir sa prévision de croissance pour 2024 de 4,8 à 4,4 % entre avril et octobre, niveau le plus faible en 50 ans45(*). Le Gouvernement, qui a retenu une hypothèse de 4,5 %, s'est montré prudent.

L'économie américaine, soutenue par les plans d'investissements tels que l'Inflation Reduction Act et portée par une consommation puisant dans la surépargne issue de la crise sanitaire, se portait bien en 2023 - elle a enregistré une croissance d'1,2 % au cours du troisième trimestre 2023. La croissance passerait toutefois de 2,2 % en 2023 à 0,9 % en 2024, selon le Consensus Forecasts46(*).

Par ailleurs, comme toutes les prévisions évoquées ci-avant, celle du Gouvernement a été élaborée avant l'attaque d'Israël par le Hamas le 7 octobre dernier. En conséquence, elle ne pouvait prendre en compte ses retombées économiques - encore impossibles à prévoir - ni pondérer le scénario des incertitudes qui lui sont associées - ce que l'on peut à peine commencer à faire.

Un rapport de la Banque mondiale du 30 octobre 2023 sur les marchés de matières premières47(*) estime que, avec une hausse de 6 % des prix pétrole depuis le début du conflit48(*) et une faible variation des prix des produits agricoles et de la plupart des métaux, les premières conséquences économiques du conflit sont contenues. Il en irait de même si le conflit en restait au stade actuel. En revanche, s'il s'intensifiait, la Banque mondiale a imaginé trois scénarios selon le degré de perturbation des approvisionnements en pétrole (limitée, moyenne et majeure) et, selon le cas, le prix du pétrole pourrait passer de 90 dollars à une fourchette comprise entre 93 et 157 dollars. Le rapport précise que la hausse des prix du pétrole pourrait entraîner celle d'autres énergies.

Le risque de reprise de l'inflation existe donc. Ainsi, selon la gravité du conflit, les effets positifs de la baisse de l'inflation décrits précédemment pourraient se trouver annulés, ce qui pourrait entraîner un nouveau durcissement de la politique monétaire. Cet exercice de prospective un peu sombre n'a rien que de très incertain : il vise surtout à percevoir à quels aléas profonds sont soumises les prévisions macroéconomiques pour 2024.

Au total, les perspectives de croissance mondiales s'assombrissent, et un ralentissement pour 2024 ne saurait être exclu : tandis que le Gouvernement prévoyait, avant le 7 octobre, une croissance mondiale stable à 3 % pour 2024, la Coface, qui estime que le risque politique est à un niveau parmi les plus élevés et que les défaillances d'entreprises devraient augmenter à la suite de la contraction monétaire, pronostique dans son baromètre du 18 octobre un taux limité à 2,2 % (et 0,7 % seulement pour la France)49(*).

L'ampleur de la hausse de la demande mondiale adressée à la France telle que prévue par le Gouvernement (+ 3 % en 2024), et expliquée notamment par la reprise du commerce mondial en biens (+ 3,6 %), est donc à considérer avec circonspection.

De même est-on fondé à se demander si la contribution du commerce extérieur à la croissance serait toujours positive en 2024, ainsi que le prévoit le Gouvernement (+ 0,1 point). La Banque de France anticipe ainsi une contribution nulle. Si l'afflux de touristes dû aux Jeux Olympiques à l'été 2024 constituerait un facteur de positif, le risque d'une inflation importée et d'un affaiblissement de la demande adressée à la France n'est pas non plus exclu.

* 20 L'IPC hors tabac passerait de 5,3 % en 2022 à 4,8 % en 2023 et 2,5 % en 2024. C'est cet indicateur qu'il faut retenir pour discuter l'évolution des dépenses publiques en volume, mais il est préférable de retenir l'IPC pour analyser l'évolution de la consommation des ménages.

* 21 « The High Cost of Global Economic Fragmentation », IMF Blog, 28 août 2023.

* 22 Selon Patrick Artus, le taux d'épargne des 20 % des ménages dont les revenus sont les plus faibles est de 2 %, ce qui signifie que toute hausse du revenu disponible est quasi-intégralement répercutée dans une hausse de la consommation.

* 23 Note de conjoncture d'octobre 2023 de l'Insee - « Croissance modeste, sur fond d'incertitudes géopolitiques ».

* 24 Selon Patrick Artus, le taux d'épargne des 20 % des ménages dont les revenus sont les plus élevés est de 28 %, ce qui signifie que toute hausse de leur revenu disponible - et leur pouvoir d'achat - est pour une grande partie répercutée dans une hausse de leur épargne.

* 25 Propos d'Éric Heyer lors de l'audition du mercredi 18 octobre 2023 précitée.

* 26 Projections macroéconomiques de la Banque de France pour la France, 18 septembre 2023, p. 5.

* 27 Audition du mercredi 18 octobre 2023 précitée.

* 28 Selon la présidente de la BCE Christine Lagarde, « l'inflation continue de ralentir mais devrait toujours rester trop forte pendant une trop longue période » ( Conférence de presse du 14 septembre 2023).

* 29 Conférence de presse du 14 septembre 2023.

* 30 Milton Friedman, « The big lag effect of monetary policy », research paper, 1961.

* 31 Christophe Blot et Paul Hubert, « Une analyse de la contribution de la politique monétaire à la croissance économique », Revue de l'OFCE 2018/5 (n° 159).

* 32 Voir par exemple le rapport d'information n° 706 (2022-2023) de Jérôme Bascher : « Mieux comprendre le risque budgétaire associé aux prêts garantis par l'État ».

* 33 Défaillances d'entreprises - septembre 2023 - Banque de France.

* 34 BLANCHARD, Olivier, Giovanni DELL'ARICCIA & Paolo MAURO (2010), « Rethinking macroeconomic policy », IMF staff position note, n° SPN/10/03.

* 35 BALL, Laurence (2013), « The case for 4% inflation », Banque Centrale de la République de Turquie, Central Bank Review, vol. 13, mai.

* 36 Audition du mercredi 18 octobre 2023 précitée.

* 37 Article 127 du traité sur le fonctionnement de l'Union européenne.

* 38 Propos de Patrick Artus lors de l'audition du mercredi 18 octobre 2023 précitée.

* 39 Avis n° HCFP - 2023 - 8 relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2024.

* 40 La loi d'Okun (1962) établit ainsi une relation de causalité de la croissance du PIB vers le chômage, le second diminuant quand la première augmente.

* 41 Le rapport économique, social et financier ne comprend pas d'estimations de l'évolution de la population active pour 2024. Si la Banque de France estime que celle-ci devrait progresser de 47 000 personnes, l'Insee prévoit plutôt une progression de l'ordre de 124 000, ce qui demeure inférieur à 155 000.

* 42 L'Insee estime en effet que la réforme des retraites entraîne une hausse, sur 2023 et 2024, de 176 000 actifs (52 000 en 2023 et 124 400 en 2024). Voir la note de juin 2023 : « Une actualisation des projections de population active tenant compte de la réforme des retraites de 2023 ».

* 43 Christophe Blot, « Politique monétaire : à quel horizon le chômage devrait-il augmenter ? » - 3 octobre 2023, blog de l'OFCE.

* 44 Les prévisions du Gouvernement sont plus optimistes : -0,1 % en 2023 pour l'Allemagne et + 1,1 % en 2024 ; 1 % pour l'Italie en 2023 et 0,7 % en 2024.

* 45 Banque mondiale, Services for development : East Asia and the Pacific economic update, octobre 2023.

* 46 Les chiffres utilisés ici sont ceux de la moyenne du Consensus Forecasts d'octobre 2023.

* 47 Banque mondiale, Commodity Markets Outlook. Under the Shadow of Geopolitical Risks, octobre 2023.

* 48 Au 1er novembre 2023, le prix du baril avait retrouvé son niveau de début octobre.

* 49 Baromètre risques pays et sectoriels Coface - T3 2023 : « La macroéconomie à l'épreuve de la dégradation microéconomique ».