TITRE

II

DOTATIONS ET OBJECTIFS DE DÉPENSES DES BRANCHES ET DES

ORGANISMES CONCOURANT AU FINANCEMENT DES RÉGIMES OBLIGATOIRES

Article

41

Dotation au fonds pour la modernisation et l'investissement en

santé, aux agences régionales de santé et à

l'office national d'indemnisation des accidents médicaux

Cet article fixe les dotations de l'assurance maladie au fonds pour la modernisation et l'investissement en santé et à l'office national d'indemnisation des accidents médicaux, ainsi que la contribution de la CNSA aux agences régionales de santé.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté visant à prévoir la fixation par la loi des dotations aux opérateurs du champ de la santé et à inscrire ce montant pour 2024.

I - Le dispositif proposé

A. Une dotation au FMIS de moins de 1 milliard d'euros pour 2024

1. Un fonds créé en 2020 dans le cadre du volet investissements du Ségur de la santé

Le fonds pour la modernisation et l'investissement en santé

À la suite des conclusions du Ségur de la santé en 2020, l'article 49 de la loi de financement de la sécurité sociale pour 2021 a transformé le fonds pour la modernisation des établissements de santé publics et privés (FMESPP) en un nouveau fonds pour la modernisation et l'investissement en santé, avec une vocation d'investissement plus transversale entre les établissements sanitaires et médico-sociaux.

Les ressources du fonds sont principalement constituées de dotations de l'assurance maladie et de la branche autonomie.

Le fonds est géré par la Caisse des dépôts et consignations, les délégations de crédits étant opérées par le ministère des solidarités et de la santé.

Comme présenté lors de l'examen du PLFSS pour 2021, le FMIS doit porter 3,9 milliards d'euros parmi les 6 milliards d'euros du plan de relance de l'investissement. Trois grands axes ont été retenus par le Gouvernement en 2020 :

- les projets hospitaliers prioritaires et projets ville-hôpital : 2,5 milliards d'euros engagés sur 5 ans ;

- le rattrapage du retard sur le numérique en santé : 1,4 milliard d'euros sur 3 ans ;

- la transformation, la rénovation et l'équipement dans les établissements médico-sociaux : 2,1 milliards d'euros sur 5 ans.

2. Dotations pour 2024 et perspectives d'utilisation des crédits

Les I et II du présent article prévoient les dotations au fonds pour la modernisation et l'investissement en santé pour 2024 avec :

- une dotation de 894 millions d'euros des régimes d'assurance maladie (I) ;

- une dotation de 90 millions d'euros de la CNSA (II).

La dotation 2024 atteint ainsi un montant total de 984 millions d'euros pour 2024, soit une baisse sensible (- 14,4 %) par à la dotation 2023 révisée à l'article 3 à 1 149 millions d'euros.

B. La fixation du montant de la contribution de la branche autonomie aux ARS

Le III fixe à 190 millions d'euros le montant de la contribution de la branche autonomie aux ARS au titre de leurs actions en direction des personnes âgées et des personnes handicapées.

Cette contribution permet de financer plusieurs dispositifs d'appui aux dispositifs de soutien de l'autonomie : les groupements d'entraide mutuelle (GEM), les maisons pour l'intégration et l'autonomie des malades d'Alzheimer (Maia), les centres régionaux d'études et d'actions d'information (Creia), ou encore l'habitat inclusif.

Si ce montant est en hausse par rapport au montant initialement fixé par la LFSS pour 2023 (+ 6,4 %), il convient d'observer que le fonds d'urgence de 100 millions d'euros dédié aux établissements et services médico-sociaux en difficulté ne serait pas reconduit en 20241313(*).

C. Une dotation de 160 millions d'euros à l'Oniam

L'Office national d'indemnisation des accidents

médicaux,

des affections iatrogènes et des infections

nosocomiales (Oniam)

L'Oniam est un établissement public à caractère administratif de l'État créé par la loi du 4 mars 2002 et placé sous la tutelle du ministre chargé de la santé. Il est chargé d'organiser des dispositifs de règlement amiable, mais aussi de gérer les différents contentieux en matière d'indemnisation des victimes de dommages imputables à :

- des accidents médicaux, affections iatrogènes ou infections nosocomiales ;

- des accidents survenus dans le cadre de la recherche biomédicale ;

- des accidents dus à des dommages résultant de mesures sanitaires d'urgence ;

- des accidents dus à la prise de benfluorex (Mediator) ou de valproate de sodium (Dépakine) ;

- des contaminations d'origine sanguine par le VIH, le virus de l'hépatite C, celui de l'hépatite B, le virus T-lymphotropique humain ou encore des contaminations par la maladie de Creutzfeldt-Jakob par la voie de traitement par l'hormone de croissance extractive.

Les missions de l'Oniam sont financées pour partie par l'assurance maladie (indemnisation des accidents médicaux, des contaminations par le VIH, le VHC, le VHB et le HTLV) et pour partie par l'État (les accidents médicaux résultant de la vaccination obligatoire et les dommages consécutifs à des mesures sanitaires d'urgence, à la prise du Benfluorex ainsi qu'à la prise de valproate de sodium).

Le IV fixe la dotation des régimes d'assurance maladie à l'Oniam à 160,2 millions d'euros pour 2024, soit une hausse de 15,7 % par rapport à l'année 2023.

Les prévisions de dépenses d'indemnisation pour 2023 dans le périmètre de l'assurance maladie (accidents médicaux, contaminations transfusionnelles VIH, VHC, VHB et HTLV) et des missions relevant du programme 204 de l'État (VO/MSU/benfluorex/valproate de sodium) sont estimées à 188,3 millions d'euros. Le ministère indique que ces prévisions sont conformes aux prévisions budgétaires initiales, le début de l'année 2023 permettant selon lui de « renouer avec une activité proche de celle de 2019 sur la même période ».

Dépenses d'indemnisation de l'Oniam

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Dépenses d'indemnisation |

153,8 |

161 |

134 |

180 |

162 |

|

Évolution |

+ 15,04 % |

+ 5,23 % |

- 16,77 % |

+ 33,34 % |

+ 10 % |

Source : Réponses au questionnaire de la rapporteure préparatoire au PLFSS

Selon le ministère, sur la base des mêmes tendances qu'en 2023, avec une stabilisation du nombre de nouveaux dossiers en CCI et une augmentation du coût d'un dossier, la prévision de dépenses pour 2024 devrait être légèrement à la hausse.

Dans l'annexe 2 au PLFSS, le Gouvernement précise cette année encore que le tendanciel à la hausse, constaté depuis plusieurs années, devrait se poursuivre. En effet, « malgré la stabilisation attendue du nombre de nouveaux dossiers entrant en CCI, le montant des dépenses d'indemnisation augmente, sous l'effet d'une part du relèvement progressif du montant moyen d'une offre amiable impacté par la révision de la table de capitalisation, et d'autre part de la poursuite de l'accroissement des contentieux directs conduisant à des condamnations de l'Oniam dont les montant sont en hausse, en capital comme en versements de rentes ».

Pour 2024, sur la base des mêmes tendances qu'en 2022, avec une stabilisation du nombre de nouveaux dossiers en CCI, la prévision de dépenses s'établit à 284 millions d'euros, dont 212 millions d'euros de dépenses d'indemnisation.

D. Des précisions apportées pour l'ensemble des crédits de l'assurance maladie versés aux opérateurs

Depuis la révision opérée par la loi organique du 14 mars 2022, les annexes au PLFSS doivent désormais, aux termes de l'article L.O. 111-4-1, présenter les comptes prévisionnels, justifiant l'évolution des recettes et des dépenses et détaillant l'impact, au titre de l'année à venir et, le cas échéant, des années ultérieures, des mesures contenues dans le projet de loi de financement de l'année sur les comptes des organismes financés par des régimes obligatoires de base.

Doit en outre être détaillé, le cas échéant, le montant de la dotation des régimes obligatoires d'assurance maladie pour l'année en cours et de la dotation prévisionnelle des régimes obligatoires d'assurance maladie pour l'année à venir qui sont affectées à ces organismes.

Prévisions de dotations de l'assurance maladie à certains établissements publics, hors dotations exceptionnelles

|

Établissement |

Dotation 2023 |

Dotation 2024 |

|

Office national d'indemnisation |

135,32 |

160,2 |

|

Agence de la biomédecine |

52,18 |

53,44 |

|

Établissement français du sang |

54,7 |

100 |

|

Agence technique de l'information |

10 |

11,49 |

|

Centre national de gestion |

27,63 |

43,63 |

|

École des hautes études en santé publique |

45,2 |

45,2 |

|

Agence nationale d'appui |

17,21 |

19,06 |

|

Agence du numérique en santé |

67,48 |

114,18 |

|

Agence nationale de santé publique |

211,96 |

200,11 |

|

Agence nationale de sécurité du médicament et des produits de santé |

140,28 |

142,62 |

|

Haute Autorité de santé |

53,9 |

71,9 |

Éléments sur la trajectoire des dotations versées aux agences sanitaires par l'assurance maladie

Certaines dotations connaissent une évolution particulièrement dynamique en 2024 : celle attribuée au CNG progresse ainsi de 58 %, celle versée à la Haute Autorité de santé de 33 % et celle allouée à l'Anap de 11 %. Sur la branche AT-MP, la dotation au fonds d'indemnisation pour les victimes de l'amiante progresse également de plus de 50 %.

Au-delà de l'effet haussier de l'inflation sur les dotations, ces hausses s'expliquent par la fin du pilotage des dotations par le prélèvement sur le fonds de roulement des agences concernées.

En effet, dans un objectif de gestion publique efficiente, le montant de subvention versé à ces organismes avait, depuis la fin des années 2010, été fixé à un niveau volontairement insuffisant afin de permettre d'apurer des fonds de roulement jugés excessifs du fait d'exercices antérieurs excédentaires. Les organismes concernés ont donc été amenés à mobiliser les réserves accumulées lors de ces exercices excédentaires pour couvrir une partie de leurs dépenses.

Le fonds de roulement du Fiva, de la HAS, du CNG et de l'Anap étant désormais proche des seuils prudentiels, il n'est plus possible de le prélever. Cela se traduit par un ajustement à la hausse du niveau des dotations, sans lien avec l'activité réelle des agences concernées.

L'établissement français du sang voit, quant à lui, sa subvention quasiment doubler par rapport à 2023 du fait d'une réforme de son mode de financement, intégrant à l'avenir une subvention pérenne de la branche maladie1314(*).

Outre le FMIS et l'Oniam, dont les dotations sont fixées par le présent article, il convient une fois encore de souligner les montants non négligeables versés à différents opérateurs par l'assurance maladie sans être fixés par le législateur :

- Santé publique France, pour un montant de l'ordre de plus de 200 millions d'euros ;

- l'agence du numérique en santé, pour près de 115 millions d'euros ;

- les autorités sanitaires que sont la Haute Autorité de santé, l'Agence nationale de sécurité du médicament ou l'Agence de la biomédecine, représentant en cumulé près de 270 millions d'euros.

Plafonds d'emplois des établissements publics financés par l'assurance maladie

|

Établissement |

ETPT sous plafond 2023 |

ETPT sous plafond 2024 |

|

Office national d'indemnisation |

119 |

121 |

|

Agence de la biomédecine |

248 |

249 |

|

Agence technique de l'information |

115 |

117 |

|

Centre national de gestion |

112 |

118 |

|

École des hautes études |

289 |

289 |

|

Agence nationale d'appui |

94 |

95 |

|

Agence du numérique en santé |

202 |

207 |

|

Agence nationale de santé publique |

590 |

590 |

|

Agence nationale de sécurité du médicament et des produits de santé |

943 |

950 |

|

Haute Autorité de santé |

438 |

443 |

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article a été retenu sans modification dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution et est désormais considéré comme adopté par l'Assemblée nationale.

III - La position de la commission

A. Une vigilance quant à la soutenabilité des missions des opérateurs publics du champ de la santé

La rapporteure souligne une nouvelle fois l'amélioration de l'information mise à disposition des commissions des affaires sociales quant aux moyens financiers et humains des opérateurs publics du secteur de la santé. Celle-ci, qui résulte d'une volonté du législateur organique dans le cadre de la révision de la LOLFSS, répond à une nécessité démocratique et à un besoin réel de vérification par le Parlement de l'adéquation des moyens accordés avec les missions données aux différents établissements.

Cependant, force est de constater que l'annexe 2 se borne souvent à des éléments d'exécution et, encore trop peu, à une analyse prospective de l'évolution des dépenses. Le PLFSS est pourtant le véhicule chargé de sanctionner la justification de ces dépenses prévisionnelles.

L'obligation organique1315(*) faite au Gouvernement de présenter, pour l'année en cours et les trois années suivantes, les comptes prévisionnels des agences financées par la sécurité sociale n'est toujours pas respectée dans le PLFSS pour 2024, au détriment de l'information du Parlement et de la visibilité offerte aux agences sur leur trajectoire de recettes. Ce manquement regrettable avait déjà été identifié par la mission d'information précitée et faisait l'objet de ses propositions nos 2 et 7.

Pire, les données contenues dans l'annexe 2 au PLFSS pour 2024 apparaissent même appauvries par rapport aux exercices précédents : les comptes prévisionnels ne sont pas fournis pour 20241316(*), ni pour 2023 dans le cas du FMIS.

En outre, l'annexe 2 du PLFSS ne fait aucune mention des dotations exceptionnelles accordées à Santé publique France, qui représentent pourtant un montant de 405 millions d'euros en 2023.

Par ailleurs, cette année encore, la rapporteure souligne la nécessité de suivre l'évolution des moyens des opérateurs sur plusieurs années.

Elle constate à nouveau la relative modération des moyens de certaines agences qui ont pourtant vu leurs missions être renforcées. C'est ainsi le cas de la Haute Autorité de santé, de l'Agence de la biomédecine ou encore de l'Agence nationale de sécurité du médicament et des produits de santé.

En ce sens, la rapporteure fait siennes les observations de la mission d'évaluation menée par la rapporteure générale Élisabeth Doineau et notre collègue sénatrice Annie Le Houerou sur les organismes et fonds financés par les régimes obligatoires de base1317(*) selon lesquelles le fait que « certaines agences doivent assurer des missions élargies à moyens constants » puisse « susciter des situations de sous-financement ». Elle regrette, comme les rapporteures de la mission précitée, que « le financement des nouvelles missions attribuées aux agences [...] ne présente pas de caractère systématique ».

La question des moyens financiers accordés aux agences sanitaires se double d'une problématique non moins centrale concernant les moyens humains qui leur sont alloués.

Si la rapporteure note les évolutions positives observées sur le plafond d'emplois de certaines agences soumises à d'importantes tensions en matière de ressources humaines à l'image de l'ANSM et la HAS, celles-ci sont encore largement insuffisantes et les créations de postes devront donc se poursuivre sur les prochains exercices afin d'offrir aux opérateurs concernés les conditions idoines pour remplir leurs missions. En ce sens, la rapporteure souscrit à l'analyse de la mission d'information précitée selon laquelle « la prise en compte des besoins en effectifs de certaines agences demeure parfois insuffisante ».

Évolution des dotations versées par l'assurance maladie (hors financements exceptionnels)

(en millions d'euros)

|

Opérateurs |

2020 |

2021 |

2022 |

2023 |

2024 |

|

ABM |

39,31 |

44,58 |

47,58 |

52,18 |

53,44 |

|

ANSM |

115,82 |

118,32 |

132,72 |

140,28 |

142,62 |

|

ANSP (SPF) |

150,16 |

156,16 |

161,46 |

67,48 |

114,18 |

|

ATIH |

9,63 |

10 |

10 |

10 |

11,49 |

|

CNG |

27,97 |

27,63 |

27,63 |

27,63 |

43,63 |

|

EHESP |

42,23 |

43,33 |

45,2 |

45,2 |

45,2 |

|

HAS |

55,9 |

55,9 |

53,9 |

53,9 |

71,9 |

Source : Réponse au questionnaire de la rapporteure préparatoire au PLFSS

Dans un contexte de contrainte forte sur les dépenses sociales, il convient de cependant bien veiller à la soutenabilité des missions nouvelles données aux autorités sanitaires et aux capacités des principales autorités et agences sanitaires à assurer leur mission, notamment de sécurité sanitaire, dans des conditions satisfaisantes de qualité, de transparence et de délais.

À ce titre, le travail précité réalisé au titre de la mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat apporte un éclairage utile sur les dynamiques propres aux ressources des organismes et fonds financés par l'assurance maladie (Offrob).

• Enfin, la rapporteure prend acte de la non-reconduction du fonds de soutien aux établissements et services médico-sociaux en difficulté, qui peut interroger au regard de l'excédent de la branche autonomie en 2024. Elle rappelle la nécessité de mesures structurelles afin d'éviter d'avoir à prendre en cours d'année de telles mesures d'urgence.

B. Un renforcement du pilotage des opérateurs par une inscription dans la loi de leur dotation par l'assurance maladie

La commission estime plus sincère de fixer par la loi la dotation à l'Agence nationale de santé publique (Santé publique France) et prévoir la possibilité d'une dotation exceptionnelle. Le dépassement de celle-ci imposerait un retour devant le Parlement. C'est le sens de l'amendement n° 330 adopté par la commission.

La même démarche a été également retenue par cet amendement pour les trois principales autorités sanitaires que sont l'agence de biomédecine, l'agence nationale de sécurité du médicament et la Haute Autorité de santé.

Enfin, la rapporteure rappelle qu'aux termes de la nouvelle rédaction de la loi organique relative aux lois de financement de la sécurité sociale concernant les dotations aux organismes, en cas de relèvement des dotations, par dotation exceptionnelle notamment, une information immédiate des commissions des affaires sociales est attendue pour justifier ces dépenses non prévues.

Article L.O. 111-9-2-2 du code de la sécurité sociale

Lorsque, en cours d'exercice, le montant de la dotation mentionnée au b du 2° de l'article L.O. 111-4-1 affectée à un organisme fait l'objet d'une augmentation de plus de 10 %, les commissions parlementaires saisies au fond des projets de loi de financement de la sécurité sociale en sont informées sans délai.

Dans leur rapport d'information précité, les rapporteures ont insisté sur le dévoiement des principes budgétaires pratiqué par le Gouvernement au moyen des règles souples applicables à la sécurité sociale.

Ainsi constatent-elles que les dépenses des opérateurs, qui ne relèvent pas d'une logique assurantielle, sont « bien, au contraire, de dépenses arbitrables voire pilotables, de la même nature que les subventions pour charge de service public versées par l'État à ses opérateurs. Ce caractère arbitrable est d'autant plus prononcé pour les opérateurs dont la structure de dépenses est marquée par l'importance des dépenses de personnel et de fonctionnement, à l'image de l'EHESP ».

Surtout, les rapporteures estiment qu' « il apparaît souhaitable, au vu des enjeux financiers concernés, de développer la portée de l'autorisation parlementaire », appelant notamment à inscrire explicitement en LFSS le montant prévisionnel de dotation à chacun des organismes et fonds financés par les régimes obligatoires de base.

Suivant les recommandations formulées par les rapporteures et renouvelant la position déjà adoptée les années passées, l'amendement n° 330 adopté par la commission vise, comme la commission l'avait déjà souhaité l'an dernier, à prévoir la fixation annuelle par la loi des dotations aux opérateurs financés exclusivement par l'assurance maladie.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article

42

Objectif de dépenses de la branche maladie, maternité,

invalidité et décès

Cet article fixe le montant de l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour l'ensemble des régimes obligatoires de base.

En dépit de réserves relatives à la soutenabilité des dépenses d'assurance maladie sur le moyen terme, la commission vous demande d'adopter cet article sans modification et ainsi de fixer l'objectif de dépenses à 251,9 milliards d'euros pour 2024.

I - Le dispositif proposé

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour 2024.

L'article 42 fixe les objectifs de dépenses de la branche maladie, maternité, invalidité et décès à 251,9 milliards d'euros pour 2024.

Comme prévu par la loi organique du 14 mars 20221318(*), l'objectif de dépenses couvre désormais le champ de l'ensemble des régimes obligatoires de base de la sécurité sociale, la fixation de l'objectif propre au régime général n'étant plus attendue à partir de cette année1319(*).

Cette année encore, il convient à titre liminaire de rappeler le changement substantiel de périmètre opéré en LFSS pour 2021 avec la création de la branche autonomie désormais chargée des dépenses de prestations dont la branche maladie assurait auparavant le financement.

La création de la branche s'est également accompagnée en recettes d'un transfert d'une part du produit de la contribution sociale généralisée (CSG).

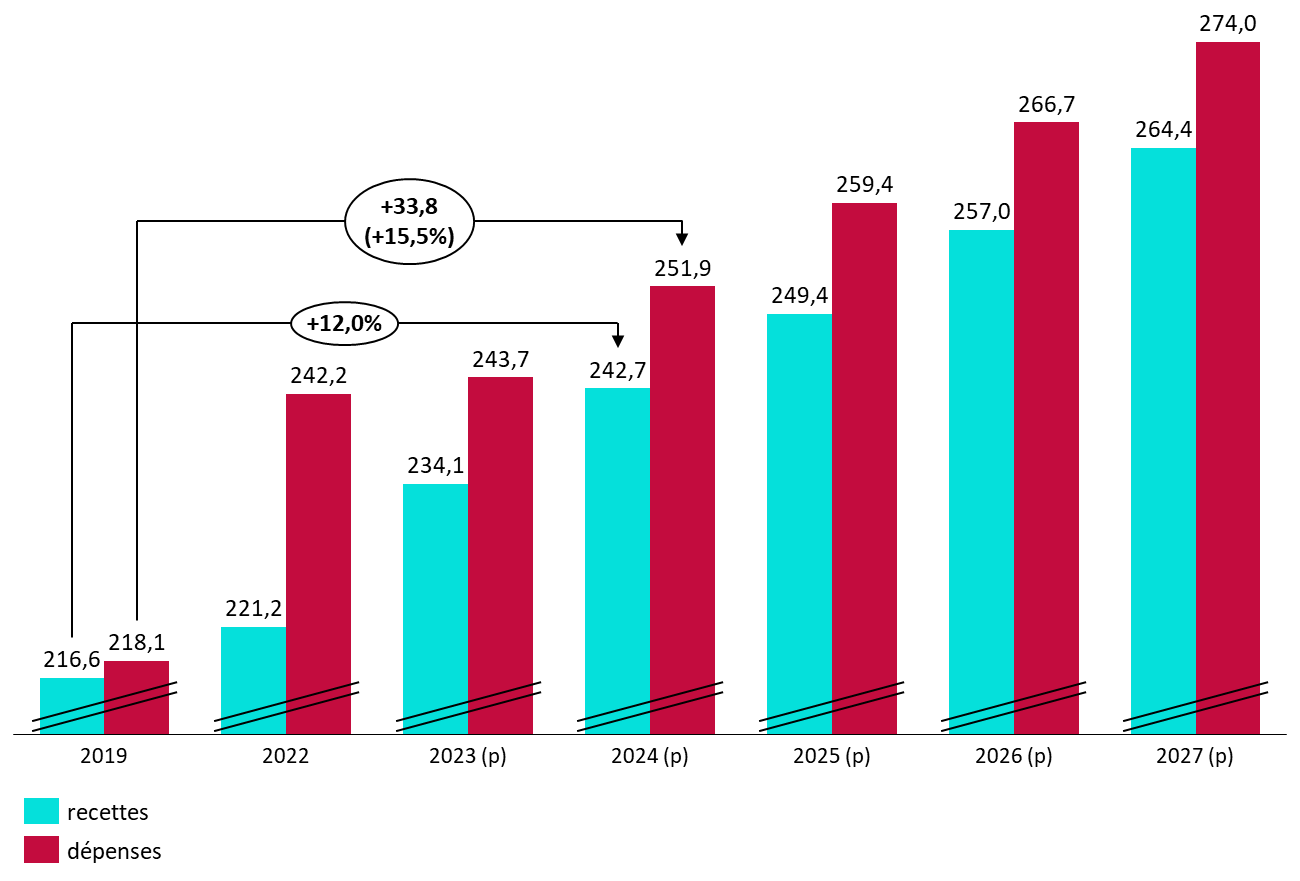

Dépenses de la branche maladie, maternité, invalidité et décès

(en milliards d'euros)

|

Prévision 2023 initiale |

Prévision 2023 rectifiée |

Prévision pour 2024 |

|

|

Régimes obligatoires de base |

238,3 |

243,7 |

251,9 |

Les dépenses de la branche maladie augmenteraient ainsi en 2024 par rapport à la prévision actualisée pour 2023 au sein de ce PLFSS, à hauteur de 3,4 %.

Dépenses de la branche maladie, maternité, invalidité et décès

(en milliards d'euros)

|

Prévision 2023 initiale |

Prévision 2023 rectifiée |

Prévision pour 2024 |

|

|

Recettes |

231,2 |

234,1 |

242,7 |

|

Dépenses |

238,3 |

243,7 |

251,9 |

|

Solde |

- 7,1 |

- 9,5 |

- 9,3 |

Au-delà des dépenses de la branche, son déficit se maintiendrait à plus de 9 milliards d'euros. Anticipé à - 9,3 milliards d'euros, le solde ne s'améliorerait ainsi que de 200 millions d'euros par rapport à 2023.

Surtout, le déficit prévu pour l'année 2024 est largement supérieur à celui projeté par la LFSS pour 2023, qui prévoyait un déficit de 5,3 milliards d'euros.

Structure des recettes de la branche

Un mouvement ancien d'évolution du panier de recettes de la branche maladie a conduit à une réduction structurelle de la part des cotisations.

Plusieurs évolutions récentes ont modifié la structure des ressources, notamment :

- la cotisation maladie-maternité-invalidité-décès est à la charge exclusive de l'employeur, la part salariale ayant été supprimée en 2018 ;

- parallèlement, la part de taxe sur la valeur ajoutée affectée a augmenté fortement ;

- une part de la contribution sociale généralisée affectée à l'assurance maladie a été transférée en 2021 à la nouvelle branche autonomie.

Les cotisations, qui représentaient encore près de la moitié des recettes de la branche en 2017, représentent aujourd'hui seulement plus d'un tiers. La contribution sociale généralisée, qui avait atteint près de 46 % des ressources de la branche maladie en 2018, n'en représente aujourd'hui que moins du quart.

Évolution de la structure des recettes de la branche maladie entre 2017 et 2023

Source : Commission des affaires sociales du Sénat, d'après des données CCSS

En dehors des dépenses d'assurance maladie, deux postes de dépenses de la branche se distinguent.

Les dépenses d'invalidité poursuivraient une progression soutenue en 2024 et atteindraient près de 9,4 milliards d'euros. Après avoir augmenté de 5,8 % en 2023, elles devraient progresser de 5,2 % l'an prochain. Le volume des pensions demeure dynamique même si un léger ralentissement est attendu pour 2024 (+ 1,3 % contre + 1,8 % en 2023).

Les pensions d'invalidité

(en millions d'euros)

|

2022 |

2023 (p) |

2024 (p) |

|

|

Montants nets |

8 443 |

8 906 |

9 365 |

|

Progression en valeur |

5,8 % |

5,5 % |

5,2 % |

|

dont revalorisation |

3,4 % |

3,6 % |

3,9 % |

|

dont effet volume |

1,4 % |

1,6 % |

1,3 % |

|

dont effet mesure |

0,9 % |

0,1 % |

Source : DSS/SDEPF/6A. Champ : tous régimes

Les dépenses d'indemnités journalières au titre des congés maternité, paternité ou d'accueil du jeune enfant progresseraient dans leur ensemble de 3,5 % sur 2024. Cette dynamique à la hausse résulte d'un léger rebond de la natalité et d'une évolution soutenue du salaire moyen. Elles atteindraient plus de 4 milliards d'euros.

Les indemnités journalières pour congés maternité, paternité et pour accueil de l'enfant

(en millions d'euros)

|

2022 |

% |

2023 (p) |

% |

2024 (p) |

% |

|

|

Total indemnités journalières |

3 876 |

8,5 |

3 916 |

1,1 |

4 053 |

3,5 |

|

IJ maternité |

3 293 |

1,7 |

3 335 |

1,3 |

3 450 |

3,4 |

|

IJ paternité d'accueil de l'enfant |

582 |

74,9 |

581 |

-0,2 |

602 |

3,7 |

Source : DSS/SDEPF/6A

L'ensemble des dépenses de la branche hors Ondam représenteraient en 2024 un montant de 23,7 milliards d'euros, en progression de 4,3 %. Cette dynamique est particulièrement liée à l'inflation et ses conséquences sur le niveau du Smic, des salaires et des prestations.

L'objectif de dépenses de la branche maladie est à distinguer de l'Ondam fixé à l'article 43 :

- les deux reposent sur des concepts de nature distincte : l'Ondam retient une approche économique, interrégimes et interbranches, alors que les dépenses des régimes relèvent d'une approche comptable ;

- leurs champs ne se recoupent pas intégralement : l'Ondam intègre les prestations de soins de la branche AT-MP (pour incapacité temporaire) mais ne prend pas en compte certaines prestations d'assurance maladie. C'est notamment le cas des prestations en espèces de maternité et paternité (indemnités journalières) ou des prestations invalidité-décès, ainsi que de certaines dépenses de prévention.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article a été retenu sans modification dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution et est désormais considéré comme adopté par l'Assemblée nationale.

III - La position de la commission

La rapporteure souligne la poursuite cette année d'une progression sensible des dépenses d'assurance maladie. À la forte augmentation des dépenses en raison de la crise sanitaire succède désormais une dynamique liée à l'inflation.

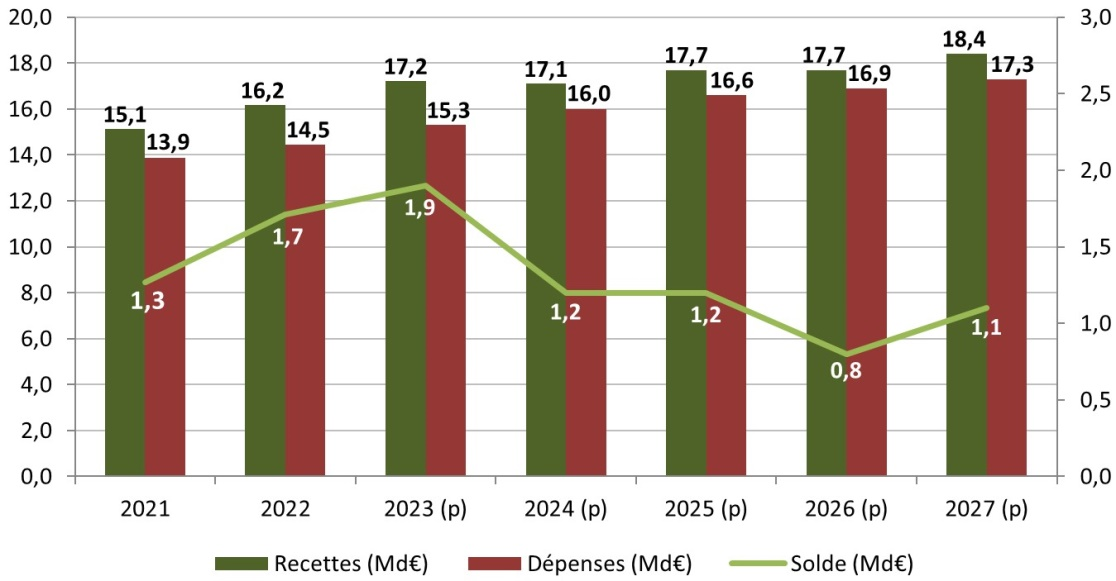

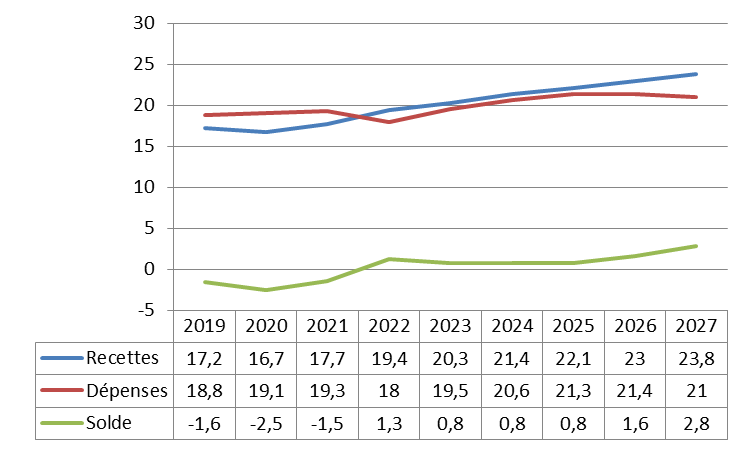

Surtout, la trajectoire financière pluriannuelle présentée par le Gouvernement apparaît particulièrement dégradée. Selon les prévisions présentées en annexe A au PLFSS, le déficit de la branche demeurerait en moyenne à 9,6 milliards d'euros par an jusqu'en 2027.

Perspectives pluriannuelles des comptes de la branche maladie

(en milliards d'euros)

|

2022 |

2023 (p) |

2024 (p) |

2025 (p) |

2026 (p) |

2027 (p) |

|

|

Recettes |

221,2 |

234,1 |

242,7 |

249,4 |

257 |

264,4 |

|

Dépenses |

242,2 |

243,7 |

251,9 |

259,4 |

266,7 |

274 |

|

Solde |

- 21 |

- 9,5 |

- 9,3 |

- 10 |

- 9,7 |

- 9,6 |

Source : Données PLFSS pour 2024, annexe A

Alors que le PLFSS 2023 présentait une très forte embellie de la trajectoire financière de la branche maladie à l'horizon 2026 par rapport à la prévision du PLFSS 2022, l'annexe A montre aujourd'hui une situation financière lourdement et durablement déficitaire.

Pour rappel, l'écart entre les projections des PLFSS 2022 puis 2023 était substantiel puisqu'à l'horizon 2025, le déficit de la branche était alors ramené de 13,7 milliards d'euros à « seulement » 4,4 milliards d'euros, soit une amélioration de 9,3 milliards d'euros. La commission avait alors considéré le redressement rapide annoncé par le Gouvernement comme fortement douteux et peu justifié. Force est de constater que le PLFSS 2024 renverse cette prévision, le déficit prévu à la même date s'élevant à 10 milliards d'euros.

Pire, alors que le déficit semblait en voie de résorption à 3 milliards d'euros en 2026, la prévision du présent PLFSS prévoit désormais une « stabilisation » du déficit à l'horizon 2027, à hauteur de 9,6 milliards d'euros.

Cette trajectoire déficitaire comprend pourtant des redressements financiers issus de la LFSS 2023, avec la baisse sensible projetée des dépenses de crise ainsi que le transfert du coût des indemnités journalières liées au congé maternité post-natal1320(*), lequel s'élevait à 2 milliards d'euros dès 2023.

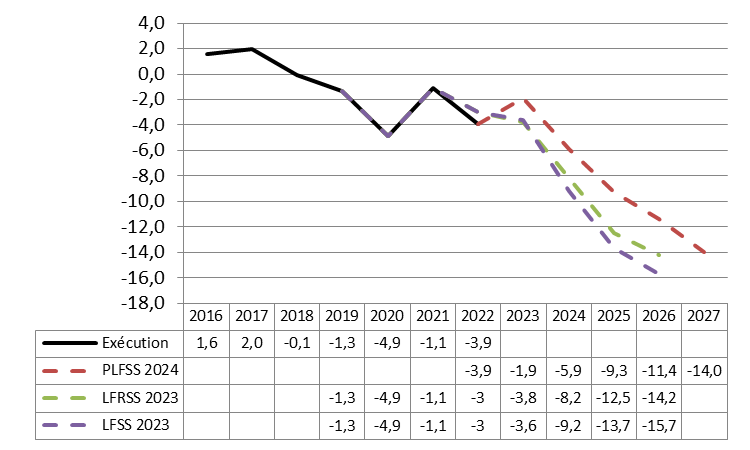

Évolution des perspectives de solde de la branche maladie

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données LFSS et PLFSS

Alors que la branche affichait en 2019 un déficit de 1,5 milliard d'euros, cette dégradation brutale et prolongée du solde a été provoquée par la crise sanitaire sans rétablissement depuis.

Il convient de noter que la période a également été celle de mesures nouvelles en matière de revalorisations portées par le « Ségur de la santé » qui, pour nécessaires, ne sont manifestement pas financées. Ainsi, le Ségur représentait un montant de 10 milliards d'euros annuels, soit le déficit de la branche.

Évolution des perspectives de recettes et de dépenses de la branche maladie

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les données LFSS et PLFSS

Alors que la sécurité sociale se conçoit historiquement comme devant être à l'équilibre, cette trajectoire financière pose de manière incontournable la question de la soutenabilité financière de la branche maladie.

Surtout, il apparaît extrêmement difficile d'imaginer un rétablissement rapide du solde de la branche maladie, sauf à considérer des recettes nouvelles substantielles ou des coupes importantes dans les dépenses.

La rapporteure regrette à ce titre l'absence dans l'annexe A de précisions quant aux perspectives du Gouvernement concernant l'évolution des recettes et des dépenses de la branche pour les années à venir.

Le caractère elliptique du document révèle malheureusement l'incapacité du Gouvernement à formuler une stratégie de rétablissement des comptes de l'assurance maladie, laissant se constituer une dette sociale galopante.

La commission, qui estime la trajectoire financière de l'assurance maladie particulièrement préoccupante, avec des prévisions pluriannuelles affichant des déficits majeurs et persistants, constate que cette situation ne ne trouve pas de réponse en matière de pilotage.

Aussi, c'est sous ces réserves substantielles que la commission vous demande d'adopter cet article sans modification.

Article

43

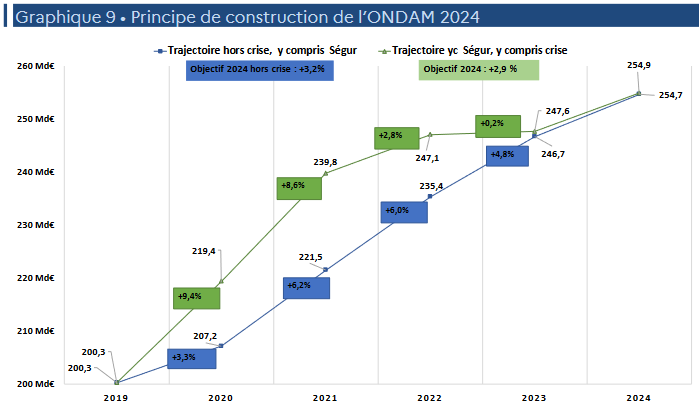

Ondam et sous-Ondam

Cet article fixe pour 2024 le montant de l'Objectif national de dépenses d'assurance maladie (Ondam) et le montant des sous-objectifs qui le composent.

Considérant la trajectoire présentée par le Gouvernement insincère et insuffisamment crédible au regard de la situation du système de santé, la commission propose de supprimer cet article et ainsi rejeter l'Ondam proposé à 254,9 milliards d'euros pour 2024.

I - Le dispositif proposé

A. L'Ondam 2024 fixé à près de 255 milliards d'euros

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif de national de dépenses d'assurance maladie (Ondam) pour l'année à venir.

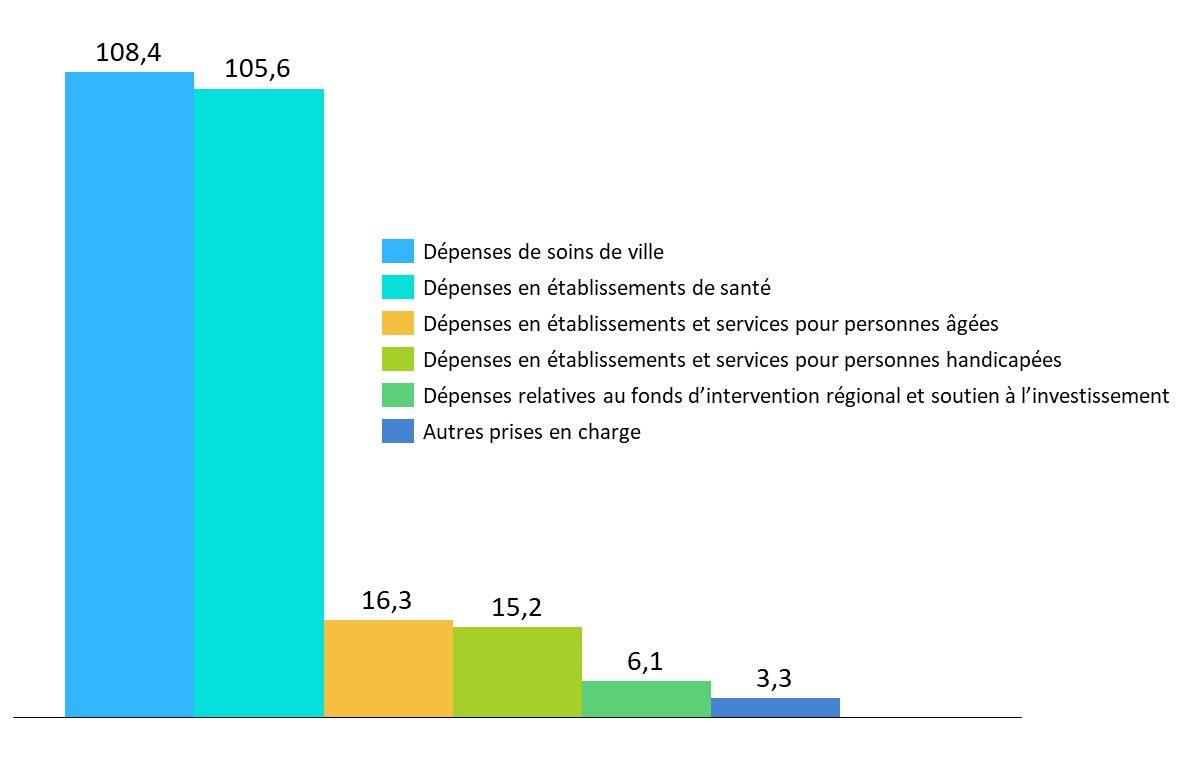

· L'article 43 fixe l'objectif national de dépenses d'assurance maladie à 254,9 milliards d'euros pour 2024 avec une ventilation entre sous-objectifs déterminée comme suit :

(en milliards d'euros)

|

Sous-objectif |

Objectif de dépenses |

Évolution par rapport à 2023 |

|

Dépenses de soins de ville |

108,4 |

3,5 % |

|

Dépenses relatives aux établissements de santé |

105,6 |

3,2 % |

|

Dépenses en établissements et services pour personnes âgées |

16,3 |

4,6 % |

|

Dépenses en établissements et services pour personnes handicapées |

15,2 |

3,4 % |

|

Dépenses relatives au fonds d'intervention régional et au soutien national à l'investissement |

6,1 |

4,7 % |

|

Autres prises en charge |

3,3 |

4,6 % |

|

Total |

254,9 |

3,2 % |

Note : Le taux d'évolution est apprécié hors dépenses relatives à la crise sanitaire. L'évolution de l'Ondam 2024, toutes dépenses intégrées, est, par rapport à 2023, de 2,9 %.

Source : PLFSS 2024 et annexe 5

Objectif national de dépenses d'assurance maladie pour 2024

(en milliards d'euros)

Source : Commission des affaires sociales, d'après les données du PLFSS 2024

· Les dépenses dans le champ de l'Ondam sont ainsi en augmentation de 3,2 % hors coûts de crise. Par rapport au montant révisé pour 2023, la hausse serait de 2,9 %.

Les deux principaux sous-objectifs, relatifs aux soins de ville et aux établissements de santé, progressent respectivement de 3,5 % et 3,2 %.

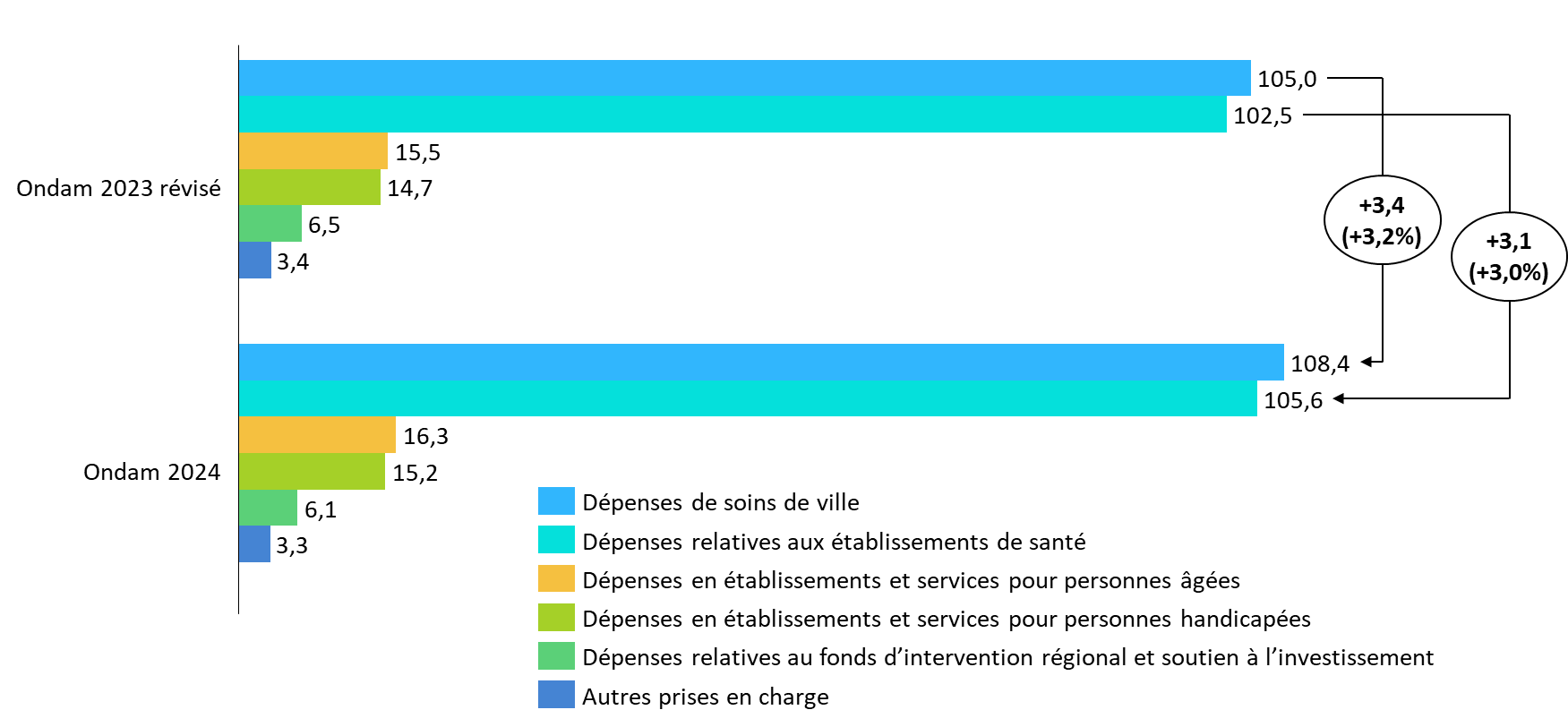

Comparaison des prévisions pour les Ondam 2023 révisé et 2024

(en milliards d'euros)

Source : Commission des affaires sociales, d'après les données du PLFSS 2023

B. Une construction appuyée principalement sur la dynamique inflationniste

1. Des changements de périmètre réduits

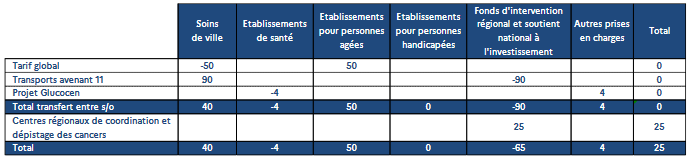

L'annexe 5 présente quelques changements pour 2024 dans la construction de l'Ondam, avec :

- un transfert du sous-objectif soins de ville vers le sous-objectif relatif aux établissements et services pour personnes âgées au titre de la réouverture du tarif global en Ehpad permettant une dotation intégrant les charges de personnels infirmiers et aides-soignants, le temps de médecin coordonnateur ainsi qu'une partie du matériel médical jusqu'alors financées sur le sous-objectif soins de ville ;

- un mouvement régularisant entre les sous-objectifs soins de ville et FIR la prise en charge des revalorisations prévues à l'avenant à la convention des transporteurs sanitaires privés ;

- un transfert lié au projet Glugocen dans le cadre du plan « France Médecine Génomique ».

Enfin, l'intégration au FIR des financements dédiés aux centres régionaux de coordination des dépistages des cancers à partir de 2024 produit un élargissement du périmètre de l'Ondam, à hauteur de 25 millions d'euros.

Synthèse des évolutions de périmètre

Source : Annexe 5 au PLFSS

Construction de la base 2023 à champ constant

Source : Annexe 5 au PLFSS

2. Des hypothèses de construction intégrant l'inflation et réduisant l'impact de la crise sanitaire

Le Gouvernement indique en outre dans l'annexe 5 que l'Ondam hors crise et hors effets de l'inflation serait en progression de 2,5 %, soit une progression légèrement plus dynamique que sur la décennie 2010-2019 avec une moyenne annuelle de 2,3 %.

· Le Gouvernement estime1321(*) à 4,6 % l'évolution spontanée qui serait celle de l'Ondam pour 2024, sans mesure de correction.

Principe de construction de l'Ondam 2024

Source : Annexe 5 au PLFSS

La progression se décompose ainsi, selon les précisions apportées en annexe 5, comme suit :

- une évolution spontanée, avant prise en compte de l'inflation et des mesures nouvelles, à hauteur de 2,8 points ;

- l'impact du contexte inflationniste sur les achats des établissements de santé et médico-sociaux, pour 0,4 point ;

- des dépenses supplémentaires au titre de la vie conventionnelle en ville, de la trajectoire en matière de soutien aux industries de santé et des mesures nouvelles, pour 1,4 point ;

- des mesures de soutien à l'attractivité des métiers en établissement, pour 0,2 point ;

- un contrecoup négatif de mesures du Ségur, avec l'échéance de crédits d'investissements, pour - 0,1 point ;

- les mesures de régulation et d'économie, pour - 1,4 point.

· En ramenant à 3,2 % « seulement » la progression de l'Ondam pour 2024, sur une base 2023 rehaussée, le Gouvernement revendique un effort de 3,5 milliards d'euros d'économies, sur les soins de ville, les produits de santé et les établissements sanitaires et médico-sociaux.

Pour 2024, le Gouvernement intègre à la prévision de l'Ondam une « provision » au titre des dépenses de crise réduite à 0,2 milliard d'euros. Cette proposition se divise à parts égales entre la dotation à Santé publique France en vue d'honorer les contrats de livraisons de vaccins et, pour les soins de ville, le financement d'éventuels surcoûts persistants en matière de dépistage, d'indemnités journalières ou de rémunération d'effecteurs de vaccination.

Le Gouvernement fait ainsi l'hypothèse « d'une circulation devenue endémique de la covid-19 et d'un retour à une dynamique d'activité des différents acteurs de l'offre de soins comparable aux années antérieures à la crise sanitaire ».

B. Des dynamiques de dépenses en ville comme à l'hôpital

· Les dépenses de soins de ville évolueraient de 3,5 % en 2024.

Cette évolution entend tenir compte notamment des revalorisations conventionnelles engagées, en particulier la mise en oeuvre du règlement arbitral à la convention médicale et différents avenants aux conventions en vue de compenser les conséquences de l'inflation. L'impact de ces revalorisations est estimé à 1,6 milliard d'euros.

La progression des dépenses est notamment portée par une augmentation :

- de 2,3 % des dépenses correspondant aux honoraires médicaux et dentaires, soit 600 millions d'euros, avec une progression plus forte concernant les spécialistes et les sages-femmes ;

- de 3,4 % des dépenses relatives aux honoraires paramédicaux ;

- de 2,7 % des dépenses de biologie médicale et de 2 % concernant les transports sanitaires ;

- de 5,2 % des indemnités journalières dans le contexte inflationniste persistant.

Les dépenses nettes de produits de santé augmenteraient de 6,3 %, du fait notamment de l'arrivée de nouveaux traitements.

Enfin, la montée en charge des forfaits de télésurveillance provoque une forte progression des autres dépenses.

L'évolution tendancielle spontanée, évaluée à 4,3 %, serait modérée par des mesures de régulation d'un montant total de 2,5 milliards d'euros, portant principalement sur les produits de santé, des transferts de dépenses - au moyen de la modification du ticket modérateur pour les soins dentaires par exemple - et des mesures de « responsabilisation des assurés », non détaillées.

· Les dépenses relatives aux établissements de santé progresseraient de 3,2 % en 2024.

Cette hausse, identique à celle de l'Ondam global, est, comme le souligne le Gouvernement, supérieure à la moyenne de la décennie 2010-2019 où ce sous-objectif était modéré à une progression annuelle de 2,0 %.

Parmi les financements nouveaux, le Gouvernement souligne que :

- 0,4 milliard d'euros sont liés aux mesures salariales de juin 2023 dans le public et leur transposition dans le privé ;

- 0,4 milliard d'euros sont consacrés au financement des mesures d'attractivité à l'hôpital avec une meilleure rémunération des gardes, du travail de nuit et des astreintes ;

- 2,5 milliards d'euros sont annoncés au titre du financement de l'évolution spontanée des charges des établissements dans un contexte persistant d'inflation ;

- 0,9 milliard d'euros sont prévus en vue de financer des actions prioritaires de santé publique ainsi que des mesures de revalorisations catégorielles ou d'attractivité.

L'annexe 5 indique que la construction du sous-objectif « établissements de santé » intègre un quantum d'économies de 0,6 milliard d'euros hors baisse de prix concernant la liste en sus. Celles-ci reposent sur l'amélioration de la pertinence des prises en charge, notamment du fait du virage ambulatoire, mais aussi par exemple de l'optimisation des achats.

· Les dépenses relatives aux produits de santé augmenteraient de 4,6 %, nettes des remises et de la clause de sauvegarde.

Le Gouvernement revendique une hausse supérieure à celle retenue lors du conseil stratégique des industries de santé, à 2,4 % par an entre 2022 et 2024.

· Les sous-objectifs médico-sociaux progresseraient de 4,0 %, soit plus rapidement que l'Ondam.

Le Gouvernement revendique ici la traduction de ses engagements en faveur de la prise en charge des personnes âgées et des personnes en situation de handicap et le financement des mesures liées notamment au virage domiciliaire, à la hausse du taux d'encadrement ou à l'installation de places ou solutions nouvelles.

· Les crédits liés au FIR et à l'investissement baisseraient de 4,7 %.

Le Gouvernement indique un contrecoup des dépenses au titre du Ségur mais aussi du caractère éphémère du fonds d'urgence à destination des établissements médico-sociaux. En outre, cette trajectoire serait liée à l'échéancier des projets d'investissements « Copermo ».

Enfin, le sous-objectif « autres prises en charge » augmente sensiblement, du fait de l'augmentation du recours aux soins des Français de l'étranger et du financement de nouvelles mesures assurées par des opérateurs financés par l'assurance maladie.

II - Les modifications considérées comme adoptées par l'Assemblée nationale

Cet article a été retenu assorti d'une modification rédactionnelle dans le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution.

Cet article est considéré comme ayant été adopté par l'Assemblée nationale, ainsi modifié.

III - La position de la commission

A. Une dynamique de l'Ondam soutenue du fait de l'inflation

À près de 255 milliards d'euros pour 2024, l'Ondam poursuit une dynamique de progression soutenue, malgré une résorption annoncée des dépenses liées à l'épidémie de covid-19.

Le comité d'alerte soulignait dans son avis d'octobre « que la construction de l'évolution tendancielle de l'Ondam pour 2024 repose sur plusieurs hypothèses fortes parmi lesquelles la poursuite d'une circulation endémique de la covid-19, un ralentissement de l'inflation et un retour de l'activité des acteurs de soins à des rythmes comparables à ceux qui prévalaient avant la crise après une phase de rattrapage qui se limiterait à la fin 2022 et à 2023 ».

· Il convient de noter que la hausse des dépenses durant la crise sanitaire n'a pas été suivie d'un mouvement de reflux malgré des surcoûts covid devenus résiduels : la crise sanitaire a produit un « saut des dépenses ».

Trajectoire de l'Ondam au regard des hypothèses du PLFSS 2024

|

2022 |

2023 (p) |

2024 (p) |

2025 (p) |

2026 (p) |

2027 (p) |

|

|

Ondam hors dépenses de crise mais y compris Ségur |

6,0 % |

4,8 % |

3,2 % |

3 % |

2,9 % |

2,9 % |

Source : Annexe A

Surtout, alors que la crise sanitaire a laissé la place à un contexte inflationniste, la tendance haussière des dépenses semble durable et aucunement maîtrisée.

Durable, car le Gouvernement affiche une progression annuelle de l'Ondam supérieure jusqu'en 2027 à la moyenne des années 2010-2019.

Non maîtrisée, car le Gouvernement n'en justifie nullement la construction. La rapporteure ne peut ainsi que regretter que l'annexe A, élément central de la logique de pluriannualité portée par le PLFSS, n'évoque pas les sous-jacents permettant d'estimer les taux de progression annoncée.

Surtout, la commission déplore que cette trajectoire ne fasse l'objet d'aucune documentation étayée, la présentation étant assez elliptique au sein de la pourtant longue annexe 6.

B. Une trajectoire très exigeante qui suppose des économies pourtant non présentées

1. Un niveau d'Ondam qui signifie en réalité une maîtrise ambitieuse des dépenses

· La trajectoire présentée pour l'Ondam à l'article 43 et au sein de l'annexe A sont conformes aux dispositions contenues dans le projet de loi de programmation des finances publiques pour 2023-20271322(*) encore en cours de navette.

Ainsi, le montant pour 2024 à l'article 43 correspond au plafond fixé dans le projet de loi de programmation1323(*) et, en y appliquant les taux de l'annexe A, la trajectoire semble également cohérente.

Trajectoire de l'Ondam au regard des hypothèses du PLFSS 2024

(en milliards d'euros courants)

|

2022 exécuté |

2023 révisé |

2024 |

2025 |

2026 |

2027 |

|

|

Projet de LPFP |

247,6 |

254* |

262,5 |

270,1 |

278,0 |

|

|

Ondam projeté à partir de 2025** |

247,1 |

247,6 |

254,7** |

262,34 |

269,95 |

277,78 |

* Pour 2025 à 2027, le calcul

réalisé applique à partir du montant 2024 des taux

inscrits à l'annexe A.

** Le Gouvernement a signalé une

erreur à l'article 17, le montant de 254 milliards d'euros devant

être remplacé par 254,9 milliards d'euros. En outre, pour

2024, le montant retenu exclut la provision de 0,2 milliard d'euros au titre de

la crise sanitaire.

Source : Commission des affaires sociales du Sénat, d'après données PLFSS

Trajectoire de l'Ondam au regard du projet de loi de programmation

(en milliards d'euros)

|

Sous-objectif |

Ondam 2024 |

Projection 2025 |

Projection 2026 |

Projection 2027 |

|

Dépenses de soins de ville |

108,4 |

111,7 |

114,7 |

117,8 |

|

Dépenses relatives aux établissements de santé |

105,6 |

108,3 |

111,3 |

114,4 |

|

Dépenses en établissements et services pour personnes âgées |

16,3 |

17,1 |

17,9 |

18,6 |

|

Dépenses en établissements et services pour personnes handicapées |

15,2 |

15,7 |

16,2 |

16,7 |

|

Dépenses relatives au Fonds d'intervention régional et soutien à l'investissement |

6,1 |

6,3 |

6,5 |

6,7 |

|

Autres prises en charge |

3,3 |

3,5 |

3,6 |

3,8 |

|

Total |

254,9 |

262,5 |

270,1 |

278,0 |

Note : Pour 2025 à 2027, application à partir du montant 2024 des taux inscrits à l'article 17 du projet de loi de programmation pour 2023-2027.

Source : Commission des affaires sociales du Sénat, d'après données PLFSS

Si l'on peut a priori se satisfaire d'une prévision présentée dans ce PLFSS cohérente avec la programmation en discussion, il convient de souligner que cette trajectoire suppose des efforts importants.

En effet, l'évolution spontanée des dépenses de santé, estimée de manière consensuelle à plus de 4 % par an, est bien supérieure aux taux d'évolution retenus, évolution spontanée à laquelle s'ajoutent dans le contexte actuel les effets de l'inflation.

· Ainsi le Gouvernement ramène-t-il par exemple pour 2024 l'évolution spontanée de 4,6 % à 3,2 %.

2. Une opacité des efforts attendus

Cet effort de maîtrise pourrait être louable si, encore une fois, il était justifié. Or on ne peut que regretter une opacité certaine sur les 3,5 milliards d'économies revendiqués, soit tout de même 1,4 % de l'Ondam proposé.

· En outre, cet effort théorique est affiché alors même que les négociations conventionnelles sont par construction coûteuses et, à ce stade, ne sont absolument pas chiffrées.

Au sein de l'effort revendiqué par le Gouvernement, le comité d'alerte constatait lui-même en octobre « des mesures de transfert et de responsabilisation, dont 0,8 milliard d'euros restent à définir au-delà de l'effet (- 0,4 milliard d'euros) de la modification du ticket modérateur sur les soins dentaires mis en oeuvre au dernier trimestre 2023 ».

· Force est de constater malheureusement que, au cours même de la discussion budgétaire, le flou entourant les sous-jacents de la trajectoire de l'Ondam persistent.

La question des franchises et participations forfaitaires, dont le doublement serait envisagé par le Gouvernement et qui représenterait 0,8 milliard d'euros, en est un exemple frappant. Pudiquement désignée dans l'annexe comme « responsabilisation » des patients, sans être inscrite dans le texte, elle a été évitée lors des auditions menées par la rapporteure.

En outre, malgré une demande formelle et renouvelée des rapporteures d'avoir communication des chiffrages et hypothèses du Gouvernement sur ce sujet, la commission ne peut que regretter une absence de réponse. Elle rappelle à ce titre que le Gouvernement contrevient ici à la loi organique, aux termes de laquelle1324(*) « tous les renseignements et documents d'ordre financier et administratif [que les rapporteurs] demandent, y compris tout rapport établi par les organismes et services chargés du contrôle de l'administration, [...], doivent leur être fournis. »

En audition, la direction de la sécurité sociale a évoqué des marges diverses qui, faute d'une mesure financière sur les franchises et participations forfaitaires, seraient activées, notamment sur les enveloppes pilotables comme les établissements de santé, ou d'autres participations des assurés.

3. Une couverture des besoins hospitaliers très discutable

Enfin, la rapporteure signale une préoccupation particulière concernant la situation des établissements de santé.

En effet, les établissements publics comme privés ont interpellé le Gouvernement à plusieurs reprises à la rentrée 2024 concernant le déficit massif des hôpitaux publics mais aussi la situation déficitaire de nombreux établissements privés.

Selon l'annexe 6, le déficit des hôpitaux publics atteindrait près de 980 millions d'euros pour l'année 2022, quand 60 % des Ehpad publics sont en déficit.

Si les hôpitaux publics souffrent encore d'un rétablissement inachevé de l'activité, les hôpitaux privés ont, eux, dépassé le niveau de 2019. Le principal sujet, partagé, est aujourd'hui la couverture des charges liées à l'inflation, au premier rang desquelles les coûts importants de l'énergie.

Par ailleurs, les mesures gouvernementales de revalorisations ou de primes visant à couvrir l'inflation pour les personnels des établissements seraient, selon eux, insuffisamment prises en compte voire non considérées pour leur transposition dans le privé comme le souligne justement la Fédération de l'hospitalisation privée.

Surtout, la trajectoire présentée pour 2024 apparaît particulièrement fragile quand les fédérations d'établissements de santé considèrent un rebasage nécessaire de l'Ondam 2023 par rapport à la prévision actualisée dans ce PLFSS.

Interrogée sur la couverture des charges dynamiques des établissements de santé, la direction générale de l'offre de soins a répondu : « Les ressources supplémentaires mobilisées en 2024 au sein de l'Ondam ES permettront de prolonger le soutien déjà apporté en 2023. Elles permettront de faire face par ailleurs à l'évolution tendancielle des charges et notamment celle liée à l'inflation, avec plus de 500 millions d'euros supplémentaires dédiés. Le financement en année pleine des revalorisations salariales annoncées cet été sera également assuré pour un montant de 1,7 milliard d'euros en 2024. »

Pourtant, la Fédération hospitalière de France « estime que le taux d'évolution de 3,2 % prévu pour l'Ondam hospitalier 2024 est largement insuffisant pour répondre aux besoins, et cela pourrait avoir des conséquences majeures sur la situation financière des hôpitaux publics, leur capacité d'autofinancement, et leur capacité à investir », considérant que « la hausse de 3,2 % l'Ondam hospitalier 2024 permet de financer uniquement et imparfaitement des mesures exceptionnelles, laissant présager un plan d'économie majeur, bien supérieur aux 500 millions d'euros affichés par le Gouvernement ».

Cette situation est particulièrement préoccupante et appelle à la vigilance. D'une part sur la capacité de l'hôpital à répondre, dans ce contexte, aux besoins de santé de la population et à la nécessaire transformation qu'il doit conduire. D'autre part sur la possibilité, sur cette base extrêmement fragile, de mener une réforme du financement comme celle proposée à l'article 23 - la commission appelant justement pour cette raison à un report à 2028.

Enfin, cette situation financière et la construction de l'Ondam interrogent profondément les choix qui sont faits en matière de financement du système public hospitalier et sur la cohérence des mesures de soutien.

En effet, le soutien de 19 milliards d'euros au service de l'investissement avec le Ségur de la santé comprenait un montant de 13 milliards d'euros entendant couvrir l'équivalent d'un tiers de la dette hospitalière en 2019. Or, après avoir transféré 13 milliards d'euros de dette hospitalière à la Cades, le Gouvernement n'apparaît pas en mesure d'empêcher un déficit record de 1 milliard d'euros des établissements de santé, obérant leur capacité d'investissement et laissant se reconstituer une dette coûteuse.

C. Un outil de pilotage à rénover de manière urgente

La commission constate qu'alors que l'Ondam atteindra en 2024 près de 255 milliards d'euros, le Gouvernement ne propose cette année encore pas de redécoupage plus fin des sous-objectifs.

La rapporteure souligne une nouvelle fois qu'aucune appréciation réelle des dépenses n'est possible quand les deux principaux sous-objectifs représentent désormais plus de 100 milliards d'euros chacun.

En outre, alors que l'unité de vote est celle de l'Ondam, des arbitrages internes entre les dépenses ne sont par ailleurs pas permis.

Juger globalement d'un agrégat de 255 milliards d'euros, soit plus de la moitié du budget de l'État, n'est pas tenable.

Comme elle l'avait appelé de ses voeux dans le cadre de la révision de la loi organique relative aux lois de finances, la commission demande au Gouvernement de redéfinir l'Ondam et ses sous-objectifs, le monopole de sa présentation revenant à celui-ci1325(*).

Pour rappel, la commission a, notamment au cours de la révision de la loi organique relative aux lois de financement de la sécurité sociale en 2022, proposé de distinguer les dépenses relevant d'assurances sociales et de remboursements de soins, de celles relevant de dotations et crédits arbitrables. Il apparaît par exemple indispensable, concernant les établissements de santé, que puissent être mieux identifiés et dissociés les crédits consacrés aux missions d'intérêt général et à l'investissement.

Concernant sa construction, la commission insiste sur la nécessité d'assurer la sincérité de cet agrégat en cessant de le minorer au gré des années, de recettes exceptionnelles ou d'économies attendues. Elle souhaite en outre mieux identifier les dynamiques propres à certains postes de dépenses, comme les produits de santé, et préciser des enveloppes plus raisonnables par finalité de dépenses.

Enfin, la commission rappelle que l'Ondam est une « norme de dépenses » censée être un outil de pilotage. Or, cette année encore, l'Ondam ne permet ni de réguler la dynamique des dépenses de soins de ville, ni d'apporter un cadre de dépenses utile à la performance des établissements de santé.

Interpellé sur ce sujet, le ministre de la santé et de la prévention a d'ailleurs estimé1326(*) lui-même qu'« il faut désormais que l'objectif national de dépenses d'assurance maladie (Ondam) redevienne un cap à tenir pour le ministère de la santé et de la prévention, puisqu'il s'agit de la seule autorisation parlementaire dont il dispose ».

C'est précisément parce qu'elle considère l'Ondam comme une autorisation parlementaire que la commission appelle chaque année le Gouvernement à préciser son découpage, mieux justifier ses prévisions et effectivement qualifier la finalité des dépenses. Il appartient au Gouvernement de passer des paroles aux actes.

L'effort public de financement du système de soins doit trouver un outil durable et efficace pour son pilotage.

La commission constate des lacunes significatives dans la construction de l'Ondam qui ne lui permettent pas aujourd'hui de considérer le montant proposé comme sincère et ainsi soutenir son adoption.

Le Gouvernement se trouve manifestement incapable de justifier devant le Parlement le montant de près de 255 milliards d'euros de dépenses publiques et présenter des hypothèses cohérentes et crédibles pouvant sous-tendre cette trajectoire au regard des charges effectives du système de santé.

Le seul outil de pilotage des dépenses d'assurance maladie, et donc in fine du système de soins, n'assume aujourd'hui plus sa mission.

C'est pourquoi la commission propose, avec l'amendement n° 331, de supprimer cet article.

Article

additionnel après l'article 43

Qualification de la rupture de

l'équilibre voté concernant l'objectif national de

dépenses d'assurance maladie

Cet article vise à préciser que la rupture des équilibres votés au sens de la LOLFSS peut être caractérisée par un dépassement de l'Ondam de 1 % en cours d'exécution.

La commission propose d'adopter cet article additionnel ainsi rédigé.

I - Une volonté d'application des « clauses de retour devant le Parlement » issues de la révision de la loi organique en 2022

À l'occasion de la révision de la loi organique relative aux lois de financement de la sécurité sociale (LOLFSS)1327(*), la commission des affaires sociales du Sénat avait souhaité renforcer les obligations faites au Gouvernement en matière d'information du Parlement et de pilotage infra-annuel des dépenses.

Alors que la commission a fortement déploré en 2020 l'absence de projet de loi de financement rectificative alors même que la sécurité sociale subissait un choc financier considérable tant en recettes qu'en dépenses, le Sénat, à l'initiative de la commission et de la rapporteure générale, avait inscrit au sein de la proposition de loi organique différentes « clauses de retour devant le Parlement ».

Celles-ci visaient à inciter le Gouvernement à déposer un collectif social en cas de besoin manifeste comme cela était le cas en 2020. À tout le moins, elles entendaient contraindre le Gouvernement à rendre régulièrement compte aux commissions des affaires sociales de l'état des finances de la sécurité sociale en cas de dérapage en cours d'exécution par rapport à la trajectoire votée en loi de financement de l'année.

Article L.O. 111-9-2-1 du code de la sécurité sociale

Lorsque, en cours d'exercice, les conditions générales de l'équilibre financier de la sécurité sociale déterminées en loi de financement de la sécurité sociale sont remises en cause, le Gouvernement adresse sans délai aux commissions de l'Assemblée nationale et du Sénat saisies au fond des projets de loi de financement de la sécurité sociale un rapport présentant :

1° les raisons de la dégradation de la situation financière de la sécurité sociale ;

2° les modifications projetées des tableaux d'équilibre établis dans la précédente loi de financement ainsi que la révision projetée, le cas échéant, des objectifs de dépenses par branche et de l'objectif national de dépenses d'assurance maladie ;

3° les mesures envisagées de redressement des comptes de la sécurité sociale pour l'année en cours.

En l'absence de dépôt d'un projet de loi de financement de l'année ou rectificative, un rapport actualisé est transmis chaque trimestre.

La commission saisie au fond des projets de loi de financement de la sécurité sociale de chaque assemblée fait connaître son avis au Premier ministre sur les modifications et mesures mentionnées aux 2° et 3°.

II - Une nécessaire précision de la caractérisation du déclenchement concernant l'Ondam

A. Une information très lacunaire et un pilotage infra-annuel déconnecté face aux dépassements répétés

Dans le cas des dépenses d'assurance maladie, force est de constater qu'aucun pilotage n'est réalisé depuis le début de la crise covid.

Les dépenses d'urgence de 2020, qu'elles relèvent des besoins des hôpitaux face à la crise ou des achats stratégiques de Santé publique France, n'ont pas été soumises à des autorisations budgétaires nouvelles du Parlement, alors même que les surcoûts bruts liés à la crise sanitaire ont représenté 18,3 milliards d'euros, ni n'ont fait l'objet d'une information ad hoc des commissions des affaires sociales.

Surtout, depuis 2020, l'Ondam voté et même l'Ondam révisé ont systématiquement été dépassés. Or, l'information au Parlement sur ces dépassements n'est le fait, hors PLFSS, que des avis du « comité d'alerte » de l'Ondam, à partir d'avril, ou de la commission des comptes de la sécurité sociale, à partir de juin.

Pire, un dépassement annoncé dès le printemps n'est pas de nature à susciter de la part du Gouvernement la remise d'une information actualisée sur la trajectoire des dépenses d'assurance maladie. Cet état de fait interroge sérieusement le rôle du comité d'alerte et souligne encore l'écart conséquent entre le budget de l'État et les dépenses de la sécurité sociale dans l'appréciation de l'information légitiment due au Parlement.

Ainsi, en 2023 encore, la commission ne peut malheureusement que constater que des mesures prises en cours d'années n'ont pas trouvé à être soumises au Parlement en temps utile, et ce malgré leur caractère coûteux.

L'Ondam 2023 révisé à l'article 2 du présent PLFSS majore ainsi de 2,8 milliards d'euros la prévision faite au mois de mars, du fait notamment de mesures décidées par le Gouvernement au mois de juin, sans qu'une révision n'ait alors été même annoncée et chiffrée1328(*).

La seule régularisation en PLFSS pour l'année suivante n'est pas satisfaisante, et le défaut d'information des commissions des affaires sociales au cours de l'année n'est plus démocratiquement tenable.

B. Un déclenchement proposé sur un seuil raisonnable

Comme elle avait souhaité le faire lors de l'examen du PLFSS 20231329(*), la commission entend renforcer le suivi infra-annuel propre à l'Ondam, alors que l'objectif national des dépenses d'assurance maladie constitue l'un des déterminants financiers principaux des lois de financement de la sécurité sociale.

Alors que cet agrégat de dépenses représentera en 2023 près de 255 milliards d'euros, un dépassement se doit d'être signalé et, surtout, justifié auprès des commissions chargées du suivi du PLFSS.

À l'initiative de la rapporteure générale et de la rapporteure, la commission a ainsi adopté un amendement n° 332 visant à considérer qu'un dépassement anticipé à plus de 1 % du montant voté constituerait une remise en cause des conditions de l'équilibre général voté au sens de l'article L.O. 111-9-2 du code de la sécurité sociale.

À titre de comparaison, le comité d'alerte est censé alerter en temps normal à partir de 0,3 % d'écart à la trajectoire.

La commission souligne qu'un écart de cet ordre représenterait en 2024 plus de 2,5 milliards d'euros et une aggravation de plus de 25 % du déficit de la branche maladie, soit un niveau plus que légitime de justification de dépenses non prévues.

Il ne s'agit ainsi ici aucunement de « bloquer » des dépenses de santé nécessaires au financement des établissements ou au remboursement des soins de la population, mais de faire constater par les commissions parlementaires une trajectoire nouvelle et documentée, sur laquelle elles émettraient un avis.

La commission propose d'adopter cet article additionnel dans la rédaction de l'amendement n° 332.

Article

43 bis (nouveau)

Prorogation en 2024 de la neutralisation du dispositif

d'alerte de l'Ondam si le risque de dépassement provient de la

crise sanitaire

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à suspendre, dans le cas d'un risque de dépassement de l'Ondam en raison de dépenses liées à l'épidémie de covid-19, la formulation par l'assurance maladie de mesures de redressement que le comité d'alerte doit évaluer.

La commission propose de supprimer cet article et préserver la pleine compétence du comité d'alerte, même en cas de reprise épidémique.

I - Le dispositif proposé

A. Un comité d'alerte sur l'évolution des dépenses d'assurance maladie visant à assurer le respect de l'Ondam

L'article L. 114-4-1 du code de la sécurité sociale prévoit l'existence d'un Comité d'alerte sur l'évolution des dépenses d'assurance maladie dont la mission est d'alerter le Gouvernement, le Parlement mais aussi les caisses nationales d'assurance maladie et l'Union nationale des organismes d'assurance maladie complémentaire (Unocam), lorsqu'il constate que l'évolution des dépenses d'assurance maladie est incompatible avec l'objectif national de dépenses d'assurance maladie (Ondam) voté.

Ce comité rend différents avis en cours d'exercice :

- au plus tard le 15 avril, sur l'analyse des anticipations de réalisation pour l'exercice passé ;

- au plus tard le 1er juin et en tant que de besoin, sur l'exercice en cours ;

- au plus tard le 15 octobre, sur l'élaboration de l'Ondam envisagé pour l'année à venir et, également, sur l'année en cours.

B. Une suspension proposée de certaines dispositions relatives au comité d'alerte de l'Ondam

Le cinquième alinéa de l'article L. 114-4-1 précité prévoit une procédure spécifique lorsque le comité estime qu'il existe « un risque sérieux » que les dépenses d'assurance maladie dépassent l'Ondam de 0,5 %1330(*).

Dans ce cas, le comité notifie le Parlement, le Gouvernement, les caisses nationales et l'Unocam.

Les trois dernières phrases du cinquième alinéa prévoient alors que les caisses nationales d'assurance maladie proposent des mesures de redressement sur l'impact financier, sur lesquelles le comité doit se prononcer. Le comité rend également un avis sur l'impact des mesures que l'État entend éventuellement prendre. Des mesures de redressement doivent également être formulées par l'Unocam.

À la fin de l'année 2020, l'article 98 de la loi de financement pour 2021 avait prévu, à l'initiative du Gouvernement, la suspension de l'application de ces dispositions pour l'année en cours.

Pour les deux exercices suivants, l'article 115 de la loi de financement pour 2022 et l'article 108 de la loi de financement pour 2023 avaient prévu une nouvelle suspension, cette fois restreinte, précisant qu'il ne serait pas fait application de ces trois dernières phrases en 2024 dans le cas où le dépassement de l'Ondam voté serait imputable aux dépenses liées à la crise sanitaire.

Aussi, à l'initiative du Gouvernement, le présent article 43 bis reconduit pour 2024 cette neutralisation du mécanisme visant à proposer des mesures de redressement de l'impact financier en cas de dépassement résultant de l'épidémie de covid-19.

II - La position de la commission

A. Un rôle du comité d'alerte réduit à l'information et défaillant concernant le dérapage de l'Ondam en 2023

Pour la quatrième année consécutive, le Gouvernement entend ici « neutraliser » le comité d'alerte de l'Ondam. Or, comme la rapporteure l'avait déjà souligné l'an passé, on peut s'interroger sur le rôle aujourd'hui assumé par le comité d'alerte.

On peut en effet constater que sur l'année 2023, l'écart de 2,8 milliards d'euros à la prévision que le Gouvernement demande de rectifier à l'article 2 du présent texte n'est nullement dû à la crise sanitaire1331(*). Or, cet écart, en définitive plus de deux fois supérieur au seuil de 0,5 % (soit 1,224 milliard d'euros) n'a pas conduit le comité à « alerter » en cours d'exercice.

Le comité, bien que soulignant dans son avis du 7 juin 2023 les incertitudes concernant la situation dégradée des établissements de santé ou encore les dynamiques constatées en matière d'indemnités journalières, de produits de santé ou de transports sanitaires, n'a ainsi alors pas estimé de risque sérieux de dépassement.

Il signalait cependant que « si des mesures nouvelles ayant un effet significatif en 2023 étaient décidées à l'issue des consultations en cours sur le pouvoir d'achat, les tensions d'ores et déjà identifiées pour respecter l'Ondam fixé par la LFRSS pour 2023 en rendraient le financement difficile sans réévaluation de l'objectif par une loi de financement rectificative ou la partie rectificative de la LFSS pour 2024 ».

Pourtant, malgré cet avertissement prémonitoire, le comité n'a pas trouvé à signaler l'impact des mesures de revalorisations annoncées une semaine plus tard par le Gouvernement, attendant son avis de rentrée pour la constater. Cette lacune n'est néanmoins pas le fait d'une contrainte juridique, quand le code de la sécurité sociale prévoit bien que le comité rend un avis « en tant que de besoin », au-delà de l'avis rendu chaque année au plus tard le 1er juin. Le besoin pouvait sembler cette année caractérisé.

Or, faute de signalement du risque sérieux de dépassement, pas de mise en oeuvre de la procédure de retour à la trajectoire. Surtout, une fois le PLFSS présenté et l'annonce de la révision faite, il n'est plus temps pour le comité de proposer des mesures pour l'année en cours.

Un écart de 1,1 % à la trajectoire, ne résultant pas de l'épidémie de covid-19, n'a donc pas entraîné d'application des dispositions du code de la sécurité sociale.

Ainsi, le comité a, en 2023, cruellement fait montre des limites de sa mission. En somme, le comité informe, met à disposition d'utiles actualisations de la trajectoire de l'Ondam que le Gouvernement peine à communiquer au Parlement, mais il n'alerte pas.

B. D'éventuels écarts à la trajectoire qui doivent le cas échéant être constatés par le Parlement

Concernant la question du dépassement de l'Ondam et des procédures à déclencher le cas échéant, la rapporteure souligne cette année encore que la commission des affaires sociales n'a cessé depuis 2020 de demander dans de telles situations le dépôt d'un projet de loi de financement rectificative permettant au Parlement d'analyser les raisons du dépassement et de constater la nécessité des dépenses supplémentaires.

Un écart de la trajectoire de l'Ondam de plus de 0,5 % représenterait concrètement plus de 1,27 milliard d'euros en 2024.

Un tel dépassement justifierait une information du Parlement des propositions de l'assurance maladie de retour à la trajectoire, qu'il relève de l'épidémie de covid-19 ou non. Il ne s'agit nullement de restreindre l'accès des patients aux soins, il s'agit d'une mesure de pilotage de la dépense publique.

La rapporteure souligne ainsi le caractère incongru de cette mesure quand le comité, dans son avis du 13 octobre 2023, estimait : « Alors que s'amorce une nouvelle phase au sortir de la crise sanitaire, le comité souligne l'exigence qui s'attache à la définition, à la traduction dans les textes et à la mise en oeuvre effective de ces mesures de régulation, sauf à considérer l'Ondam comme relevant d'une budgétisation glissante qu'il suffirait d'amender par des hausses successives dans la partie rectificative des lois de financement suivantes. »

Or, malgré l'appel du ministre de la santé et de la prévention devant la commission à refaire de l'Ondam un instrument de pilotage et une norme de dépenses tenue1332(*), on peut aujourd'hui se demander si, en cas de dépassement, le Gouvernement entend effectivement solliciter des mesures de maîtrise des dépenses auprès des caisses.

C'est pourquoi la commission estime la disposition proposée incohérente avec les hypothèses de circulation endémique de la covid-19 d'une part, et excessive dans sa prolongation d'autre part.

En conséquence, la commission propose (amendement n° 333) de supprimer cet article.

Article

44

Dotation au Fiva, au Fcaata, transfert lié à la

compensation de la sous-déclaration des AT-MP et au dispositif de

retraite anticipée pour incapacité et dépenses

engendrées par les dispositifs de prise en compte de la

pénibilité

Cet article fixe, pour l'année 2024, les niveaux des transferts financiers de la branche AT-MP au Fonds d'indemnisation des victimes de l'amiante (Fiva), au Fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata), à la branche maladie du régime général au titre de la sous-déclaration des AT-MP, à la branche vieillesse des régimes général et des salariés agricoles en compensation des dépenses supplémentaires générées par le dispositif de retraite anticipée pour incapacité, ainsi que les dépenses liées à la validation de trimestres par le compte professionnel de prévention (C2P).

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé : la fixation pour 2023 des transferts et dotations à la charge de la branche AT-MP

A. Les dotations de la branche AT-MP du régime général aux fonds amiante

1. La dotation de la branche AT-MP du régime général au Fiva augmente de plus de 50 % en 2024

Le I de l'article 44 fixe à 335 millions d'euros la dotation de la branche AT-MP du régime général au fonds d'indemnisation des victimes de l'amiante (Fiva), contre 220 millions d'euros en 2023, 2022 et 2021.

Le Fiva est un établissement public administratif créé par l'article 53 de la LFSS pour 20011333(*), dont la vocation est d'assurer la réparation intégrale de l'ensemble des préjudices subis par les victimes de l'amiante sur le territoire français et par leurs ayants-droits.

Le Fiva finance essentiellement des dépenses d'indemnisation, qui constituent, en 2022, 97 % des charges du fonds1334(*) sur des crédits issus à 71 % d'une dotation de la branche AT-MP du régime général. Cette contribution relève d'une base législative et est mentionnée au VII de l'article 53 de la LFSS pour 2001 précitée. Les autres sources de revenus proviennent principalement des actions engagées au titre de la faute inexcusable de l'employeur et d'une subvention de l'État.

Du fait du tarissement du nombre de nouvelles demandes, l'activité du Fiva s'est considérablement réduite : le nombre de nouvelles victimes à indemniser a chuté de 5 202 en 2013 à 2 500 en prévisionnel pour 2023, et les dépenses d'indemnisations afférentes ont connu une trajectoire similaire quoique légèrement infléchie, passant de 469 millions d'euros en 2013 à 265 millions d'euros en 2022.

Toutefois, les charges du fonds devraient connaître une croissance soutenue en 2023, puis en 2024.

En 2023, le fonds fait face aux conséquences financières du revirement de jurisprudence de la Cour de cassation sur le caractère dual des rentes AT-MP1335(*) et, depuis le 1er octobre, à la revalorisation de 10,5 % du barème d'indemnisation des préjudices extrapatrimoniaux. Par conséquent, les charges d'indemnisation réalisées en 2023 devraient excéder de 16,3 millions d'euros leur montant prévisionnel en budget primitif et atteindre 302,3 millions d'euros.

En 2024, l'effet année pleine de la revalorisation de 10,5 % du barème d'indemnisation des préjudices extrapatrimoniaux et l'indexation de ce barème à compter du 1er avril 2024 sur le base du taux de revalorisation appliqué à la rente indemnisant l'incapacité fonctionnelle devraient continuer d'exercer une pression haussière sur les charges d'indemnisation, qui atteindraient 352 millions d'euros, tandis que le budget total en charges devrait atteindre 420 millions d'euros, soit près de 50 millions d'euros de plus qu'en 2023.

Dans ce contexte, une révision à la hausse de la dotation de la branche AT-MP du régime général semble nécessaire, d'autant plus que les derniers exercices ont été marqués par une politique dite de « prélèvement sur fonds de roulement », consistant à mobiliser les excédents passés du fonds en lui attribuant une dotation volontairement insuffisante à la couverture de ses frais. Compte tenu du retour, fin 2023, du fonds de roulement du Fiva à un niveau de 2,3 mois de dépenses d'indemnisation, proche du seuil prudentiel fixé à deux mois, la politique de prélèvement sur fonds de roulement est arrivée à son terme, appelant une hausse de la dotation en conséquence.

Il est toutefois remarquable que le montant de 335 millions d'euros, inscrit à l'article 44 du PLFSS pour 2024, ne coïncide pas avec celui indiqué en annexe 9 à ce même PLFSS, qui mentionne une dotation de 330 millions d'euros.

2. La dotation de la branche AT-MP du régime général au Fcaata vise à équilibrer le résultat net cumulé du fonds

Le II fixe la dotation de la branche AT-MP du régime général au fonds de cessation anticipée d'activité des travailleurs de l'amiante à 355 millions d'euros en 2024 contre 337 millions d'euros en 2023, soit une hausse de 5,3 %.