C. UNE PROGRAMMATION OPTIMISTE

1. Un déficit 2027 des Robss et du FSV qui pourrait être sous-évalué de 7,5 milliards d'euros

Selon la projection de la commission (qui comme le PLFSS ne prend pas en compte les 6 milliards d'euros d'économies supplémentaires sur les Asso prévues par l'article 17 du projet de LPFP), le déficit des Robss et du FSV augmenterait chaque année pour atteindre 25 milliards d'euros en 2027 (contre 17,5 milliards d'euros selon le PLFSS).

Une programmation optimiste du déficit des Robss et du FSV à l'horizon 2027

Source : Commission des affaires sociales du Sénat

Avec les hypothèses du Gouvernement pour la croissance du PIB et de l'Ondam, en 2027 le déficit serait considérablement plus faible que celui prévu par le Gouvernement, puisqu'il serait de seulement 9,5 milliards d'euros environ (et non 17,5 milliards d'euros). Cet écart de 8 milliards d'euros proviendrait presque exclusivement des recettes, qui à croissance égale augmenteraient plus rapidement dans les projections de la commission. Cela suggère que le Gouvernement s'est efforcé de compenser l'optimisme de ses prévisions de croissance par une certaine prudence dans ses prévisions de recettes43(*).

Les hypothèses de croissance du PIB de la commission des affaires sociales du Sénat44(*), inférieures d'environ 0,4 point par an à celles du Gouvernement, réduisent les recettes de 2027 de 10 milliards d'euros.

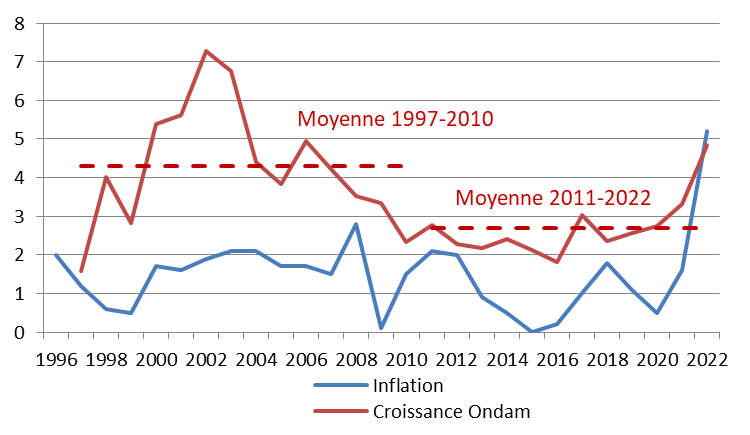

Une hypothèse plus réaliste de croissance de l'Ondam (3,5 % au lieu d'environ 3 %, du fait d'une inflation plus élevée que dans les années 2010 et d'un historique de dépassement systématique de l'Ondam depuis 2020) majore les dépenses de 2027 de plus de 5 milliards d'euros.

Inflation hors tabac et croissance de l'Ondam exécuté hors covid-19 et hors Ségur

(en %)

Ondam 2020, 2021 et 2022 hors dépenses directement liées à la lutte contre la covid-19.

Source : Insee, LFSS, annexe 3 du Placss 2022, calculs de la commission des affaires sociales du Sénat

Il en résulte en 2027 un supplément de déficit de 7,5 milliards d'euros.

2. Dans le cas des Asso, un excédent et un excédent structurel qui pourraient être de respectivement 5 milliards d'euros et 18 milliards d'euros en 2027

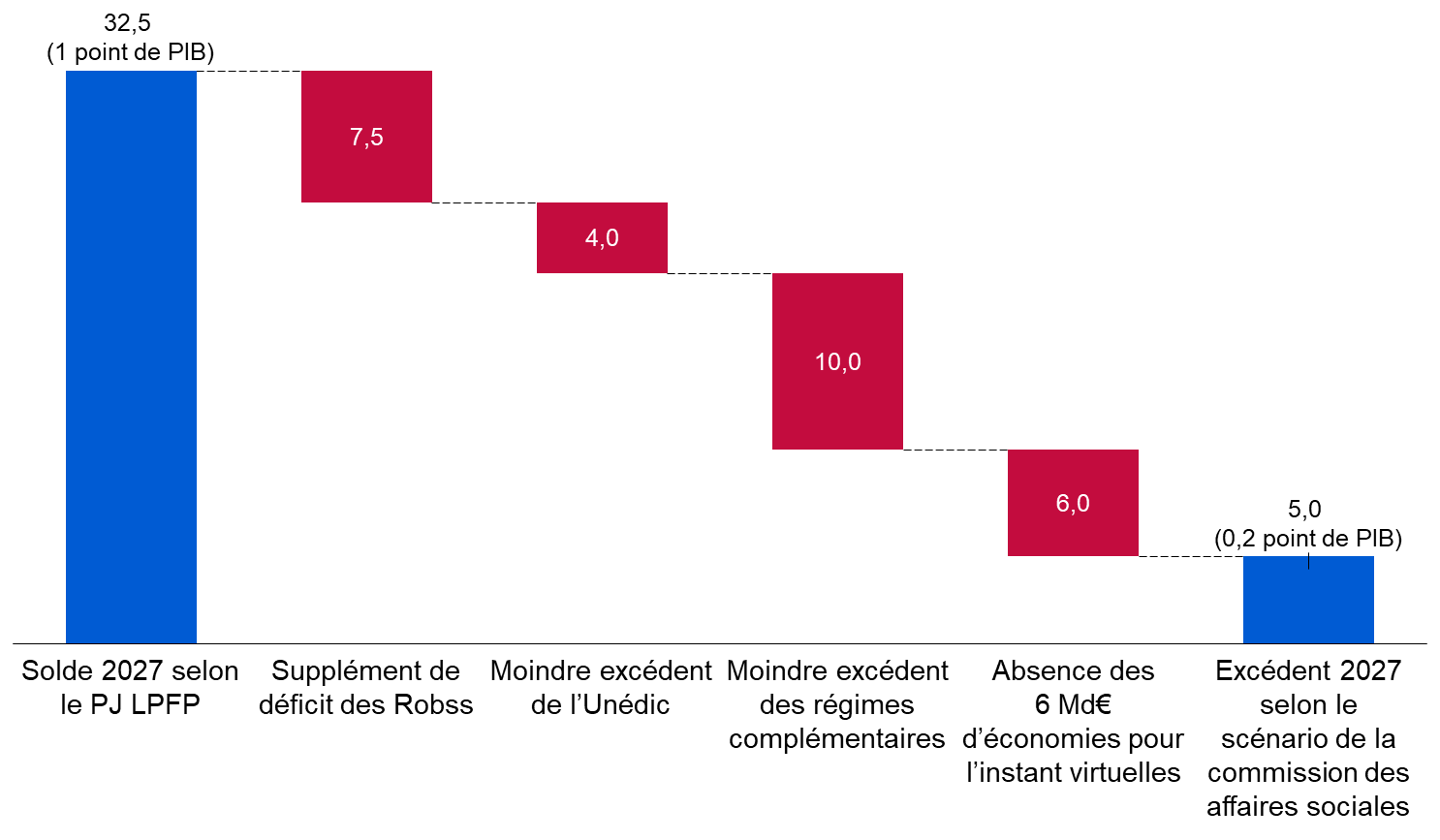

a) Selon les projections de la commission, l'excédent des Asso pourrait être en 2027 de seulement 0,2 point de PIB (et non 1 point de PIB)

Dans le cas de l'ensemble des administrations de sécurité sociale, l'excédent serait de seulement 5 milliards d'euros (environ 0,2 point de PIB) en 2027, et non 1 point de PIB (32,5 milliards d'euros) comme prévu par le projet de LPFP. L'excédent de 2027 serait donc minoré de 27,5 milliards d'euros (0,9 point de PIB).

Cet écart de 27,5 milliards d'euros en 2027 provient de divers facteurs (cf. supra) :

- le déficit des Robss serait supérieur de 7,5 milliards d'euros à ce que prévoit le PLFSS (cf. supra) ;

- l'excédent de l'Unédic serait inférieur de 4 milliards d'euros ;

- l'excédent des régimes complémentaires de retraite serait inférieur de 10 milliards d'euros ;

- les 6 milliards d'euros d'économies sur les Asso à partir de 2025 prévues par le projet de LPFP demeurent à ce stade virtuelles.

Une programmation pour les Asso à l'horizon 2027 qui reste à documenter

(solde en milliards d'euros)

PJ LPFP : projet de loi de programmation des finances publiques. Robss : régimes obligatoires de base de sécurité sociale.

Source : Commission des affaires sociales du Sénat

L'objectif d'excédent des Asso de 1 point de PIB en 2027 demeure donc largement à documenter à ce stade.

b) Selon les projections de la commission, l'excédent structurel des Asso pourrait être en 2027 de seulement 0,6 point de PIB (et non 1 point de PIB)

Comme on l'a indiqué, les engagements du Gouvernement dont le respect doit être apprécié par le HCFP portent sur le solde structurel (et non le solde effectif) de l'ensemble des administrations publiques.

Les projections de la commission conduisent pour 2027, en retenant la trajectoire de PIB potentiel du projet de LPFP, à un excédent structurel d'environ 18 milliards d'euros, inférieur de 0,4 point de PIB potentiel à celui du projet de LPFP (0,6 point de PIB potentiel, contre 1 point de PIB potentiel).

Toutefois, si l'on retient une trajectoire de PIB

potentiel que la commission des affaires sociales juge plus réaliste

(écart de production de

- 1 point de PIB en 2022 puis

croissance potentielle de 1,1 % par an), l'excédent structurel

serait en 2027 de moins de 10 milliards d'euros, soit seulement

0,3 point de PIB potentiel.

Projections de solde structurel des administrations de sécurité sociale (Asso)

(en points de PIB potentiel)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Projet de LPFP* |

0,6 |

1,0 |

0,8 |

0,9 |

0,9 |

1,0 |

|

Commission des affaires sociales selon la trajectoire de PIB potentiel du projet de LPFP** |

0,7 |

1,0 |

0,8 |

0,7 |

0,6 |

0,6 |

|

Commission des affaires sociales selon la trajectoire de PIB potentiel alternative de la commission des affaires sociales*** |

0,7 |

1,0 |

0,6 |

0,5 |

0,3 |

0,3 |

|

Écart |

0,0 |

0,0 |

0,0 |

- 0,2 |

- 0,3 |

- 0,4 |

* II C du rapport annexé au projet de LPFP (tableau intitulé « Décomposition structurelle par sous-secteur 2022-2027 »).

** Solde structurel calculé sur la base de la même trajectoire de PIB potentiel que celle du présent projet de LPFP (soit un écart de production de - 1,1 point de PIB potentiel en 2022, suivi d'une croissance potentielle de 1,35 % par an en volume). En effet, l'article 62 de la LOLF précise que pour comparer le solde structurel prévu et réalisé, le HCFP retient « la trajectoire de produit intérieur brut potentiel figurant dans le rapport annexé à [la LPFP] ».

*** Écart de production de 1 point de PIB en 2022 puis croissance potentielle de 1,1 %.

Source : Présent projet de LPFP, calculs de la commission des affaires sociales du Sénat

* 43 Cet écart vient également du fait que le Gouvernement anticipe un moindre dynamisme des transferts de l'État vers les administrations de sécurité sociale. Interrogée par la rapporteure générale au sujet de la diminution anticipée des recettes des administrations de sécurité sociale rapportées au PIB, qui passeraient de 26,6 points de PIB en 2023 à 26,2 points de PIB en 2027, ladirection du budget indique que cette évolution s'expliquerait notamment par l'hypothèse que « les transferts en provenance de l'État sont moins dynamiques sur la chronique pluriannuelle (hypothèses d'un recul des transferts reçus dans le cadre de la relance, au titre du Ségur de la santé, ou dans le cadre du Plan d'Investissement dans les Compétences, par exemple) ».

* 44 Cf. annexe au présent rapport.