IV. LA SÉCURITÉ SOCIALE EN 2022

A. L'EXÉCUTION 2022

1. Un excédent des administrations de sécurité sociale en trompe-l'oeil

Avec un excédent de 0,4 point de produit intérieur brut (PIB), les administrations de sécurité sociale (notion de la comptabilité nationale, qui comprend notamment, outre la sécurité sociale stricto sensu, l'assurance chômage et les hôpitaux) retrouvent un solde comparable à celui d'avant la crise sanitaire.

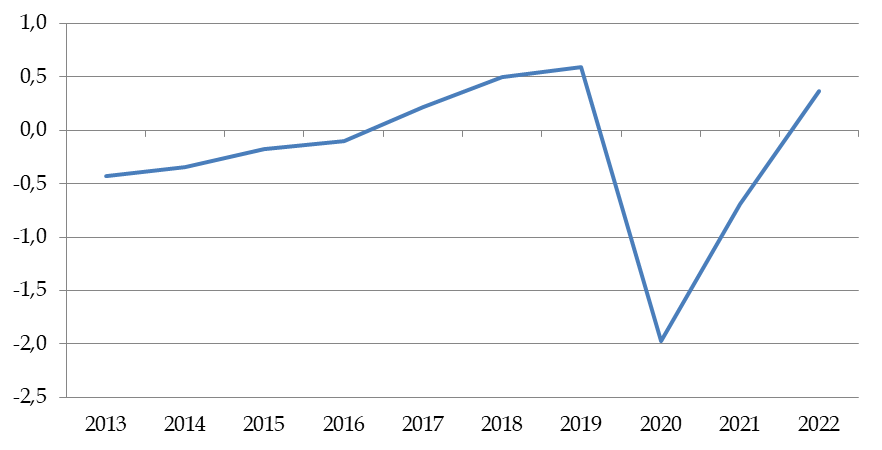

Capacité de financement des administrations de sécurité sociale

Source : Insee

Toutefois ce retour apparent à la situation d'avant la crise sanitaire est en trompe-l'oeil, la sécurité sociale stricto sensu étant désormais très déficitaire (- 19,6 Md€, contre - 1,7 Md€ en 2019). Si le solde des administrations de sécurité sociale retrouve néanmoins un niveau comparable à celui d'avant-crise, c'est parce que celui des autres administrations de sécurité sociale s'améliore (par rapport à 2019, + 6,2 Md€ pour l'Unédic, + 4,2 Md€ pour l'Agirc-Arrco, + 2,7 Md€ pour la Caisse d'amortissement de la dette sociale).

2. Retrouver la maîtrise des dépenses de santé

S'agissant de la sécurité sociale, la quasi-totalité de l'augmentation du déficit depuis la crise sanitaire provient de l'assurance maladie. En effet, les dépenses d'assurance maladie, après avoir augmenté lors de la crise sanitaire, n'ont pas diminué depuis. Par ailleurs, alors que de 2011 à 2019, l'Ondam avait systématiquement été respecté, il ne l'a plus été depuis, du fait de la crise sanitaire et des mesures prises pour compenser l'inflation.

Comme le souligne la Cour des comptes dans son récent Ralfss, « le respect de l'Ondam 2023 et des années suivantes implique la mise en place de mesures plus ambitieuses de maîtrise médicalisée par les caisses d'assurance maladie ».

Il convient, comme le préconise la Cour des comptes, de rétablir le seuil d'alerte en cas de risque de dépassement de l'Ondam de 0,5 %, sans distinction entre dépenses covid et hors covid.

Les mesures prises en conséquence de l'inflation (augmentation du point d'indice de la fonction publique, couverture de l'augmentation des charges non salariales liées à l'inflation) et la « mission Braun » sur les urgences représentent un coût total de 3 Md€ en 2022. Des mesures équivalentes auraient été inscrites dans un collectif budgétaire si elles s'étaient trouvées dans le champ de l'État. Dès lors que ces dépenses supplémentaires ne consistaient pas en de simples dépassements de crédits évaluatifs, mais bien en des mesures nouvelles, il aurait été de bonne pratique de les inscrire dans un projet de loi de financement rectificative de la sécurité sociale (PLFRSS).

La commission déplore la décision du Gouvernement de ne pas inscrire les mesures coûteuses prises en cours d'exécution dans un PLFRSS.