II. LES RECETTES PROGRESSENT, MAIS LA QUALITÉ DE LEUR PRÉVISION EST INSUFFISANTE

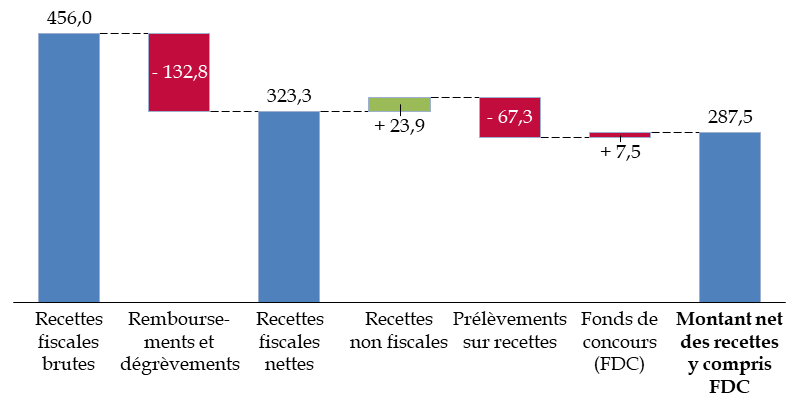

Le montant net des recettes du budget général est en 2022 de 287,5 milliards d'euros, comprenant les recettes fiscales brutes nettes des remboursements et dégrèvements et les recettes non fiscales, desquelles sont soustraits les prélèvements sur recettes à destination des collectivités territoriales et de l'Union européenne. Ce montant comprend également les recettes issues de fonds de concours.

Recettes brutes, nettes et prélèvements sur recettes

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement pour 2022

A. LES RECETTES FISCALES N'ONT PAS ENCORE RETROUVÉ LEUR NIVEAU DE 2017 EN EUROS CONSTANTS

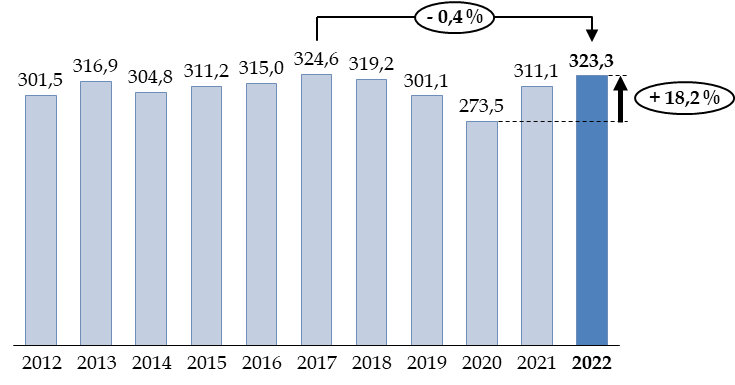

Les recettes fiscales nettes sont en 2022 de 323,2 milliards d'euros, en hausse de 27,5 milliards d'euros par rapport à 2020, soit un rebond important (+ 9,3 %). L'augmentation par rapport au creux historique de 2020 est de + 26,3 % en euros courants et + 18,2 % en euros constants.

Toutefois, le niveau des recettes fiscales nettes de l'État demeure, en euros constants, inférieur de 0,4 % à celui atteint en 2017, les transferts de parts de TVA aux administrations locales et sociales, ainsi que certaines réductions d'impôt, ayant compensé la progression naturelle du produit des impôts revenant à l'État.

Évolution des recettes fiscales nettes en

euros constants

de 2012 à 2022

(en milliards d'euros de 2022)

Source : commission des finances, calculs à partir des lois et projets de loi de règlement

Cette hausse résulte d'abord de l'évolution spontanée du produit des impôts (+ 35,7 milliards d'euros), c'est-à-dire l'effet de la conjoncture économique, sur les trois grands impôts : impôt sur les sociétés (+ 14,6 milliards d'euros), impôt sur le revenu (+ 11,2 milliards d'euros) et TVA (+ 8,7 milliards d'euros).

Cet effet est partiellement contrebalancé par celui des mesures fiscales (- 8,2 milliards d'euros), en particulier la poursuite des trajectoires de suppression de la taxe d'habitation sur les résidences principales et de baisse du taux d'impôt sur les sociétés.

Les résultats pour chaque grand impôt sont présentés plus en détail infra.

L'évolution à moyen terme illustre les changements importants qui ont affecté la décomposition des recettes fiscales nettes de l'État selon les quatre grands impôts.

Évolution des principales recettes fiscales

nettes de l'État

de 2012 à 2022

(en milliards d'euros)

Source : commission des finances, à partir des projets de loi de règlement

Alors que le produit de la TVA nette revenant à l'État était égal à 2,1 fois celui de l'impôt net sur le revenu en 2018, il ne dépasse plus ce dernier que de 13,3 % en 2022. Le produit de l'impôt sur les sociétés, pour sa part, a suivi les fluctuations de la conjoncture économique, souvent en les amplifiant car il est assis sur les bénéfices et non sur la totalité de la production et il représente désormais 69,8 % du produit de l'impôt sur le revenu contre 37,5 % seulement en 2018.

1. Les recettes fiscales sont une nouvelle fois nettement supérieures à la prévision, même révisée en cours d'année

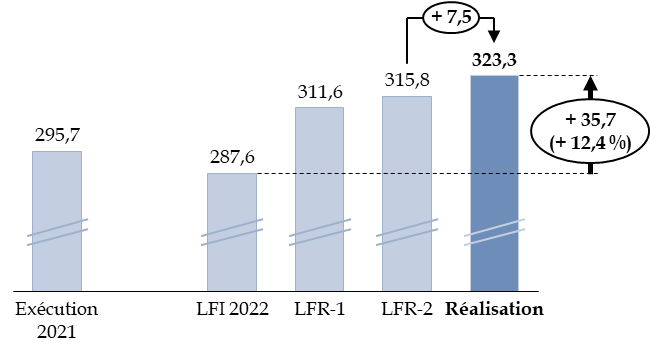

Prévues à 287,6 milliards d'euros en loi de finances initiale, les recettes fiscales nettes constatées en 2022 se sont finalement établies à un niveau de 323,3 milliards d'euros, soit 35,7 milliards d'euros ou 12,4 % au-dessus de la prévision. Un écart similaire (+ 37,9 milliards d'euros) avait été constaté en 2021.

Si ces prévisions de recettes ont été réévaluées en cours d'année, l'écart avec la prévision du projet de loi de finances rectificative de fin d'année, déposé le 2 novembre 2022 et promulgué le 2 décembre, était encore de + 7,5 milliards d'euros, dont + 3,2 milliards d'euros pour l'impôt net sur les sociétés.

Prévisions et réalisation des recettes fiscales nettes

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement pour 2022

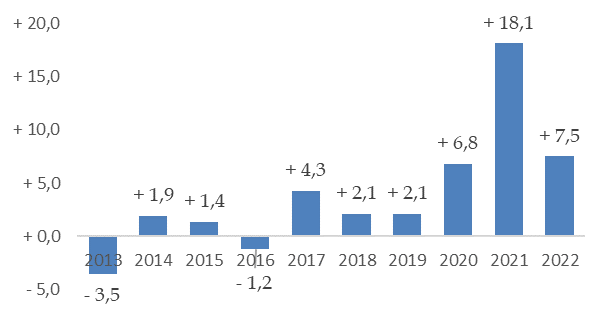

Depuis trois années, l'écart entre la prévision des recettes telle qu'elle résulte de la dernière loi de finances rectificative, donc à un moment où, normalement, le montant des recettes de l'année devrait être connu avec précision, et l'exécution est très nettement supérieur à ce qu'il était auparavant, conduisant la Cour des comptes à souligner une difficulté nouvelle à prévoir les recettes.

Recettes fiscales nettes constatées par

rapport à la prévision

dans le collectif budgétaire de

fin d'année

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

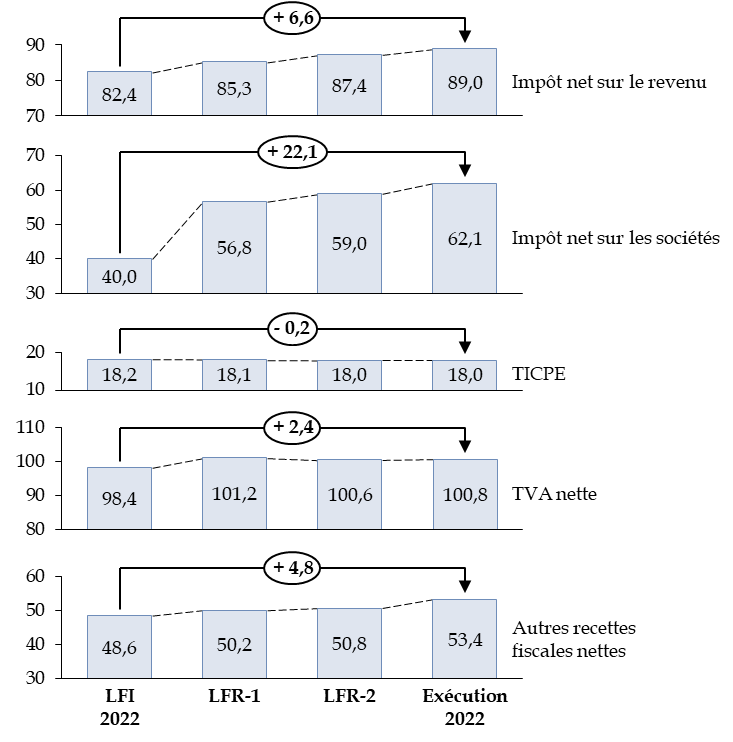

Le surcroît de recettes fiscales nettes concerne en premier lieu l'impôt net sur les sociétés, qui a produit 22,1 milliards d'euros de recettes de plus que prévu en loi de finances initiale, et encore 3,1 milliards d'euros de plus que la prévision faite dans la dernière loi de finances rectificative.

Évolution des estimations de recettes fiscales nettes en cours d'année

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

L'impôt net sur le revenu a produit 6,6 milliards d'euros de plus que prévu en loi de finances initiale et 1,6 milliards d'euros de plus que prévu dans le collectif budgétaire de fin d'années.

La hausse de la TVA par rapport aux prévisions aurait pu être plus élevée, en raison de l'amélioration de la situation macroéconomique, mais 3,6 milliards d'euros ont été transférés à l'audiovisuel public à la suite de la réforme du financement de ce secteur, mesure votée dans la première loi de finances rectificative.

Les recettes fiscales nettes autres que celles relevant des quatre grands impôts ont également connu une production plus élevée que prévu (+ 4,8 milliards d'euros sur l'année, dont + 2,6 milliards d'euros en fin d'année), portant aussi bien sur le prélèvement de solidarité (+ 1,8 milliard d'euros) que sur les droits de mutation à titre gratuit (+ 1,0 milliard d'euros). S'y ajoute l'effet de la réforme du financement de l'audiovisuel public : la subvention d'équilibre préalablement enregistrée en remboursements et dégrèvements a disparu (d'où une croissance de 0,6 milliard d'euros des recettes fiscales nettes) et les recettes du compte spécial « Avances à l'audiovisuel public » ont été réaffectées vers le budget général (+ 0,4 milliard d'euros).

Le projet de loi de règlement explique ces écarts par la reprise de l'activité économique entraînant des plus-values sur l'impôt sur les sociétés (meilleurs bénéfices fiscaux), l'impôt sur le revenu (dynamisme de la masse salariale et des dividendes) et la TVA (consommation plus importante).

De fait, l'exécution 2021 s'est révélée meilleure qu'anticipé au moment de l'élaboration de la loi de finances initiale pour 2022 et même au moment de l'adoption du dernier collectif budgétaire de 2021, comme cela a déjà été constaté lors de l'examen du projet de loi de règlement pour 202112(*). Or c'est la prévision du dernier collectif budgétaire de 2021 qui a servi de base à l'estimation des recettes en 2022.

En outre, l'évolution spontanée des différents impôts a été meilleure qu'anticipé. En particulier, la situation économique meilleure que prévu en 2021 pour les entreprises a également eu un impact sur les acomptes d'impôt sur les sociétés versés en 2022, calculés à partir des résultats de l'exercice précédent.

Enfin, si certaines recettes ont été affectées par des mesures prises en cours d'année, notamment l'affectation d'une part de TVA à l'audiovisuel public, l'impact en recettes nettes du bouclier tarifaire et des contentieux a été moins élevé que prévu.

S'agissant toutefois des écarts entre le projet de loi de finances rectificative de fin d'année et la réalisation constatée, selon la Cour des comptes, le surcroît de recettes n'est pas lié à une modification du contexte macroéconomique.

Cet écart est concentré sur quelques postes : « cinquième acompte » d'impôt sur les sociétés13(*), solde net d'impôt sur les sociétés des entreprises clôturant en cours d'année, produit de l`impôt sur le revenu, moindres contentieux, remboursements de taxe intérieure de consommation finale d'électricité (TICFE).

Sur plusieurs de ces points, il paraît nécessaire de mettre en place les outils pour assurer une meilleure prévision des recettes fiscales, notamment en fin d'année.

2. Les recettes d'impôt sur le revenu progressent de plus de 13 %

Les recettes d'impôt net sur le revenu correspondent en 2022 à 89,0 milliards d'euros, contre 78,7 milliards d'euros en 2021, soit une hausse importante de 10,3 milliards d'euros (+ 13,1 %).

La hausse en 2022 correspond pour l'essentiel à la croissance spontanée (+ 14,1 %), c'est-à-dire à l'augmentation du produit résultant de la variation des revenus et des crédits d'impôts, hors effet des mesures nouvelles.

La croissance de la masse salariale soumise à cotisations sociales a été de 6,1 % en 2022, les emplois salariés ayant augmenté de 1,2 % sur un an, hausse particulièrement concentrée sur le premier semestre14(*). Les effets de la crise ukrainienne sur la masse salariale ont été limités et les recettes de prélèvement à la source ont augmenté au total de 6,7 %.

En deuxième lieu, le solde de l'impôt sur le revenu de 2021, payé en 2022, a été plus élevé que prévu, bénéficiant du dynamisme des salaires en 2021.

Enfin, les taux de recouvrement sont en hausse (ce qui explique en particulier le surcroît d'impôt sur le revenu constaté par rapport à la prévision dans le dernier collectif budgétaire), comme certaines composantes du revenu (plus-values immobilières, contribution sur les hauts revenus...).

3. Les recettes d'impôt sur les sociétés poursuivent une augmentation importante depuis 2018, mais fortement volatile

Les recettes d'impôt net sur les sociétés sont de 62,1 milliards d'euros en 2022, contre 46,3 milliards d'euros en 2021 et 36,3 milliards d'euros en 2020, soit une augmentation de 10,0 milliards d'euros (27,5 %) en un an et de 25,8 milliards d'euros (+ 71,0 %) en deux ans.

Cette hausse résulte, là encore, principalement de l'évolution spontanée (+ 31,5 %). Le solde versé en 2022 sur l'impôt dû au titre de 2021 est également élevé en raison de la hausse exceptionnelle (+ 41 %) du bénéfice fiscal en 2021.

Décomposition de l'évolution du

produit d'impôt net sur les sociétés

(prévision

et réalisation)

(en milliards d'euros)

Source : commission des finances

Les facteurs de cette augmentation identifiés par la Cour des comptes15(*) sont multiples.

En premier lieu, par un effet « base », le montant des recettes perçues en 2021, notamment à l'occasion du cinquième acompte versé en fin d'année, a été bien plus élevé que prévu.

En deuxième lieu, l'évolution spontanée a été de + 14,6 milliards d'euros, contre une prévision de + 2,6 milliards d'euros seulement. Le bénéfice fiscal élevé de 2021 a eu un effet sur le solde versé courant 2022, mais aussi sur les quatre premiers acomptes versés au titre de 2022 mais calculés à partir des résultats passés. Enfin, le cinquième acompte versé fin 2022 a encore été d'un niveau élevé.

Enfin, les mesures nouvelles entrées en vigueur en 2022 ont accru les recettes de 1,2 milliard d'euros, malgré la poursuite de la baisse du taux de l'impôt sur les sociétés de 33 % à 25 % qui a réduit les recettes de 2,9 milliards d'euros. En effet, la suppression du CICE a amélioré les recettes nettes de 1,7 milliard d'euros et certaines mesures fiscales en faveur des entreprises ont eu pour effet d'améliorer leur bénéfice et donc le montant de l'impôt sur les sociétés qu'elles versent : baisse des impôts de production (+ 1,3 milliard d'euros de recettes) et mesures du bouclier tarifaire (+ 0,7 milliard d'euros). Enfin une mesure d'assouplissement des reports en arrière des déficits a accru les recettes d'impôt sur les sociétés de 0,5 milliard d'euros.

Sur le long terme, les recettes d'impôt sur les sociétés sont particulièrement volatiles. Le montant perçu en 2022, s'il paraît exceptionnel en euros courants, est en fait équivalent à celui perçu en 2007 si on le corrige de l'inflation. Il paraît donc hasardeux, comme le fait le Gouvernement, de relier un mouvement aussi volatile et multifactoriel à la trajectoire de diminution du taux de l'impôt sur les sociétés, qui en améliorant la situation des entreprises leur aurait aussi permis d'accroître leurs bénéfices. La diminution du taux de l'impôt sur les sociétés a d'abord eu pour objectif de mettre fin à un handicap des entreprises françaises face à leurs compétiteurs, et non d'améliorer indirectement le produit des recettes fiscales.

Évolution du produit de l'impôt sur les sociétés en euros de 2022

(en milliards d'euros)

Source : commission des finances, calcul à partir des documents budgétaires et de l'indice des prix à la consommation hors tabac

4. La taxe sur la valeur ajoutée progresse avec l'activité économique

La taxe sur la valeur ajoutée (TVA) nette perçue par l'État s'établit en 2022 à 100,8 milliards d'euros, contre 95,5 milliards d'euros en 2021, soit une augmentation de 5,3 milliards d'euros (+ 5,5 %).

La croissance spontanée du produit total entre 2021 et 2022 est de 8,7 milliards d'euros, liée à la bonne tenue de l'économie, partiellement compensée par une baisse de rendement de 3,4 milliards d'euros résultant de certaines mesures entrées en vigueur en 2022, principalement la réforme du financement de l'audiovisuel public qui a conduit à affecter à ce secteur, via le compte de concours financier « Avances à l'audiovisuel public », une fraction du produit de la TVA de 3,6 milliards d'euros.

Par ailleurs, les mesures du bouclier tarifaire entrainent une diminution du rendement de la TVA à hauteur de 0,9 milliard d'euros, tandis que les transferts à la sécurité sociale et aux collectivités territoriales ont été ajustés et accroissent de 1,2 milliard d'euros le produit revenant à l'État.

La TVA nette revenant à l'État correspond ainsi presque exactement à la moitié de la TVA perçue par l'ensemble des administrations publiques (soit 200,7 milliards d'euros), alors qu'elle en représentait plus de 90 % jusqu'en 2018. Avec la création d'une affectation au secteur de l'audiovisuel, c'est un quatrième affectataire qui est créé pour cet impôt autrefois essentiellement d'État. Cette affectation n'est toutefois prévue que jusqu'à la fin 2024, en application de la loi organique relative aux lois de finances qui prévoit, depuis sa révision du 28 décembre 2021, qu'une imposition de toute nature ne peut être directement affectée à un tiers qu'à raison des missions de service public qui lui sont confiées.

Évolution de la répartition des

recettes de TVA nette

entre les différentes catégories

d'administrations

(en milliards d'euros)

Source : commission des finances, à partir des données de la Cour des comptes

5. Les recettes de TICPE diminuent de 0,3 milliard d'euros

Les recettes de taxe intérieure de consommation sur les produits énergétiques (TICPE) nette revenant à l'État sont de 18,0 milliards d'euros en 2022, contre 18,3 milliards d'euros en 2021, soit une diminution de 0,3 milliard d'euros (- 1,8 %).

Comme la TVA, la TICPE est un impôt partagé entre plusieurs administrations. Le produit total de la TICPE nette, toutes administrations confondues, est en très légère baisse de 0,2 % en 2022, alors que la loi de finances initiale prévoyait une augmentation de 4 %, ce que le Gouvernement explique par la dégradation de la conjoncture à la suite de l'invasion russe en Ukraine et par la hausse des prix des produits pétroliers, malgré les mesures d'aides gouvernementales mises en place.

Certaines mesures de périmètre ont également modifié le montant de TICPE revenant à l'État : recentralisation du revenu de solidarité active (RSA) en Seine Saint-Denis (+ 0,2 milliard d'euros) et dans les Pyrénées orientales (+ 0,1 milliard d'euros), transferts aux collectivités territoriales (- 0,6 milliard d'euros).

6. Les autres recettes fiscales nettes sont nettement supérieures à la prévision en loi de finances initiale

Les autres recettes fiscales nettes s'établissent à un niveau de 53,4 milliards d'euros en 2022, contre 56,9 milliards d'euros en 2021, soit une diminution de 3,5 milliards d'euros (- 6,2 %) et seulement 25,0 milliards d'euros en 2020.

Ce montant est toutefois nettement supérieur au montant de 48,6 milliards d'euros prévu en loi de finances initiale.

En particulier, la mise en oeuvre du volet fiscal du bouclier tarifaire a réduit le rendement de la taxe intérieure sur la consommation finale d'électricité (TICFE) de 4,9 milliards d'euros, contre 5,1 milliards d'euros prévus en loi de finances initiale ; en cours d'année, l'abaissement de la taxe à son niveau plancher avait même conduit à une estimation de baisse de rendement de 6,4 milliards d'euros. L'une des raisons est l'existence de contrats souscrits à échéances fixes, pour lesquels la TICFE ne peut être minorée qu'à l'échéance.

Par ailleurs, la suppression de la contribution à l'audiovisuel public a fait disparaître la subvention d'équilibre accordée à ce secteur (+ 0,6 milliard d'euros sur les recettes fiscales nettes).

Enfin, les décaissements liés aux contentieux n'ont été que de 0,5 milliard d'euros contre une prévision de 1,5 milliard d'euros.

* 12 Rapport n° 792 (2021-2022) de M. Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de loi de règlement pour 2021, déposé le 19 juillet 2022.

* 13 Les entreprises redevables de l'impôt sur les sociétés doivent verser quatre acomptes trimestriels au cours de l'exercice, calculés à partir du résultat du dernier exercice clos, et procéder à leur régularisation au début de l'exercice suivant. Le « cinquième acompte » correspond à une modulation du quatrième acompte à laquelle doivent procéder les grandes entreprises en fonction de l'augmentation prévisionnelle de leur résultat dans l'exercice en cours.

* 14 URSSAF, La masse salariale et les effectifs salariés du secteur privé au quatrième trimestre 2022, communiqué de presse, 9 mars 2023.

* 15 Cour des comptes, note d'exécution budgétaire sur les recettes fiscales nettes en 2021.