C. LA DIMINUTION DES PRÉLÈVEMENTS SUR RECETTES POURRAIT S'INVERSER DANS LES ANNÉES À VENIR

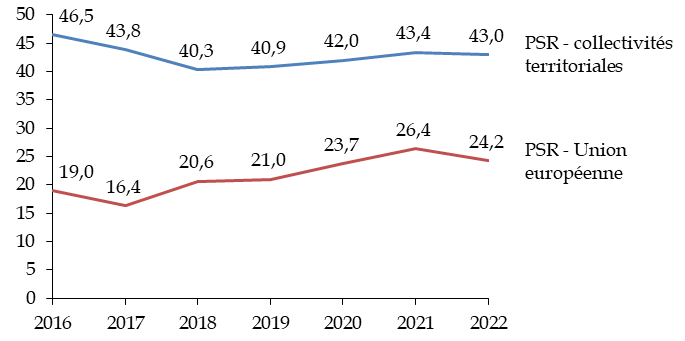

Les prélèvements sur recettes (PSR) sont d'un niveau de 67,3 milliards d'euros en 2022, dont 43,0 milliards d'euros à destination des collectivités territoriales et 24,2 milliards d'euros à destination de l'Union européenne.

Les PSR à destination des collectivités territoriales suivent une tendance plutôt à la baisse depuis 2016, contrairement au PSR à destination de l'Union européenne. Ce dernier est toutefois très variable : son montant en 2013 était déjà de 22,5 milliards d'euros.

Évolution des prélèvements sur recettes depuis 2016

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement et des données de la Cour des comptes

Les PSR à destination des collectivités territoriales sont en légère diminution de 334 millions d'euros, mais en augmentation de 132 millions d'euros à périmètre constant. En effet, le périmètre des PSR a été réduit par la recentralisation du financement du revenu de solidarité active (RSA) en Seine-Saint-Denis et dans les Pyrénées orientales, ainsi que par un trop versé à Île-de-France Mobilités, qui a fait l'objet d'une reprise dans le cadre du filet de sécurité.

La hausse à périmètre constant résulte de la croissance des compensations d'exonérations de fiscalité locale (+ 141 millions d'euros) et des compensations de réduction de 50 % des valeurs locatives des locaux industriels (+ 125 millions d'euros). En sens inverse, le fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) est en diminution de 248 millions d'euros par rapport à 2021.

L'évolution du PSR à destination de l'Union européenne est marquée par une diminution conjoncturelle de 2,2 milliards d'euros. Celle-ci résulte d'une baisse de la contribution française liée à la réduction de la part française dans le revenu national brut (RNB) européen dans la ressource TVA, de l'augmentation des droits de douane versés au budget européen suite à la reprise du commerce international et du démarrage plus lent qu'anticipé de la politique de cohésion au titre du nouveau cadre financier européen 2021-2027, ainsi que d'effets plus techniques (report de solde plus important qu'anticipé, corrections sur exercices antérieurs).

La Cour des comptes souligne que le PSR à destination de l'Union européenne pourrait augmenter dans les années à venir21(*). En principe, l'Union européenne devrait se doter de ressources propres nouvelles pour financer l'amortissement des emprunts du plan de relance européen, dont les remboursements commenceront en 2028, ainsi que pour financer le fonds social pour le climat. Ainsi, la Commission doit faire de nouvelles propositions en 2023 et si les ressources propres ne sont pas suffisantes, des contributions nationales devront être mobilisées. Un autre risque consiste dans les prêts consentis à l'Ukraine : en cas de non-remboursement, la garantie des États membres pourrait être appelée.

* 21 Cour des comptes, Note d'exécution budgétaire relative au prélèvement sur recettes à destination de l'Union européenne, annexée au rapport sur le budget de l'État en 2022.