EXAMEN DES ARTICLES

ARTICLE LIMINAIRE

Solde

structurel et solde effectif de l'ensemble

des administrations publiques de

l'année 2021

. Le présent article retrace l'exécution du solde structurel et du solde effectif des administrations publiques pour 2021. Le tableau d'exécution diffère de celui présenté à l'occasion du premier projet de loi de règlement pour 2021 examiné l'année précédente. Ces différences s'expliquent par la révision des comptes nationaux par l'INSEE au cours de l'année 2022.

L'article 8 de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques5(*) prévoit que la loi de règlement comprend un article liminaire « présentant un tableau de synthèse retraçant le solde structurel et le solde effectif de l'ensemble des administrations publiques résultant de l'exécution de l'année à laquelle elle se rapporte ».

À l'occasion de l'examen du premier projet de loi de règlement pour 2021, le Gouvernement avait soumis à l'adoption du Parlement le tableau d'exécution suivant.

Article liminaire du premier projet de loi de règlement pour 2021

(en point de PIB)

|

Exécution 2021 |

LFI 2021 (prévision) |

LPFP 2018-2022 (prévision) |

|

|

Solde structurel (1) |

- 4,4 |

- 3,8 |

- 1,2 |

|

Solde conjoncturel (2) |

- 2,0 |

- 4,5 |

0,3 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,1 |

- 0,2 |

0,0 |

|

Solde effectif (1 + 2 + 3) |

- 6,4 |

- 8,5 |

- 0,9 |

Note de lecture : l'écart entre le solde effectif et la somme de ses composantes s'explique par l'arrondi au dixième des différentes valeurs.

Source : commission des finances du sénat (d'après le premier projet de loi de règlement pour 2021)

À l'occasion du second projet de loi de règlement pour 2021, le Gouvernement soumet à l'adoption du Parlement le tableau suivant. L'estimation de solde est dégradée de 0,1 point de PIB.

Ceci s'explique par la révision des comptes nationaux par l'INSEE au cours de l'année 2023 qui a conduit à ré-estimer à la hausse le niveau du PIB de l'année 2021 par rapport à celui connu à l'été 2022.

Article liminaire du second projet de loi de règlement pour 2021

(en point de PIB)

|

Exécution 2021 |

LFI 2021 (prévision) |

LPFP 2018-2022 (prévision) |

|

|

Solde structurel (1) |

- 4,4 |

- 3,8 |

- 1,2 |

|

Solde conjoncturel (2) |

- 1,9 |

- 4,5 |

0,3 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,1 |

- 0,2 |

0,0 |

|

Solde effectif (1 + 2 + 3) |

- 6,5 |

- 8,5 |

- 0,9 |

Note de lecture : l'écart entre le solde effectif et la somme de ses composantes s'explique par l'arrondi au dixième des différentes valeurs.

Source : commission des finances du sénat (d'après le second projet de loi de règlement pour 2021)

Les données concernant l'exécution du solde structurel et du solde effectif des administrations publiques pour 2021 ont fait l'objet d'une analyse détaillée dans le cadre de l'exposé général du rapport sur le premier projet de loi de règlement pour 2021, à laquelle le lecteur est invité à se reporter6(*).

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE

PREMIER

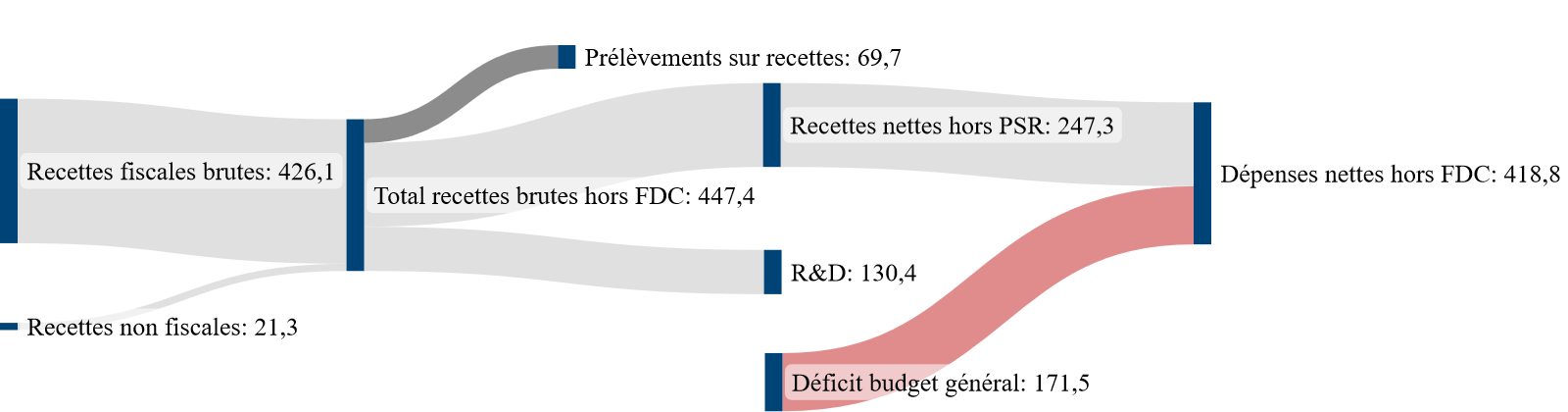

Résultats du budget de l'année 2021

. Cet article arrête les résultats définitifs de l'exécution des lois de finances pour 2021.

Conformément au I de l'article 37 de la loi organique relative aux lois de finances du 1er août 2001, le présent article « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle ».

Le I arrête le résultat budgétaire de l'État, hors opérations avec le Fonds monétaire international7(*), à la somme de - 170 739 441 421,20 euros.

Le II détaille le montant définitif des recettes et des dépenses du budget général, des budgets annexes et des comptes spéciaux.

Le solde budgétaire résulte presque entièrement du montant des recettes fiscales, des recettes non fiscales et des dépenses du budget général.

Recettes et dépenses du budget général

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement. FDC : fonds de concours. R&D : remboursements et dégrèvements. PSR : prélèvements sur recettes

L'analyse des principaux déterminants du solde budgétaire figure dans l'exposé général du rapport présenté par le rapporteur général sur le premier projet de loi de règlement pour l'année 20218(*).

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 2

Tableau de

financement de l'année 2021

. Cet article retrace le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier en 2021.

Le présent article arrête le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier.

Le tableau de financement qui y figure arrête à 285,2 milliards d'euros le besoin de financement de l'État et décrit les ressources mobilisées pour y répondre.

Le besoin de financement résulte à titre principal, pour 118,3 milliards d'euros, de la nécessité de rembourser les titres de dette arrivant à échéance et, pour 170,7 milliards d'euros, du déficit de l'année.

La principale ressource mobilisée pour satisfaire le besoin de financement est l'émission de nouvelle dette à moyen et long terme, pour un montant de 260 milliards d'euros en 2021, identique au montant émis en 2020. L'encours des titres d'État à court terme diminue pour sa part de 6,2 milliards d'euros, alors qu'il avait augmenté de 54,7 milliards d'euros en 2020. Le complément du besoin de financement est donc comblé par la variation des dépôts des correspondants (+ 18,7 milliards d'euros) et les autres ressources de trésorerie (17,2 milliards d'euros), c'est-à-dire principalement les primes à l'émission.

L'exposé général du rapport présenté par le rapporteur général sur le premier projet de loi de règlement pour l'année 20219(*) comprend des éléments plus détaillés d'analyse du financement de l'État.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE

3

Résultat de l'exercice 2021 - Affectation au bilan

et

approbation du bilan et de l'annexe

. Cet article approuve le compte de résultat de l'exercice, établi à partir des ressources et des charges constatées selon les règles de la comptabilité générale, affecte au bilan le résultat comptable de l'exercice et approuve le bilan après affectation ainsi que ses annexes.

Conformément au III de l'article 37 de la loi organique relative aux lois de finances, la loi de règlement approuve le compte de résultat de l'exercice, établi à partir des ressources et des charges constatées selon les règles de la comptabilité générale, affecte au bilan le résultat comptable de l'exercice et approuve le bilan après affectation, ainsi que son annexe. Le contenu de chacun de ces états et documents est précisé par la norme n° 1 « Les états financiers » du Recueil des normes comptables de l'État.

Le I approuve le résultat comptable de l'État, qui est arrêté à -142,1 milliards d'euros, soit la différence entre les produits régaliens nets, qui s'élèvent à 290,4 milliards d'euros, et les charges nettes, d'un montant de 432,5 milliards d'euros.

Le II affecte le résultat comptable de l'exercice 2020 au bilan à la ligne « Report des exercices antérieurs ».

Le III établit le bilan, qui se compose d'un actif net total de 1 223,7 milliards d'euros et d'un passif, hors situation nette, de 2 881,4 milliards d'euros. La situation nette s'établit donc à - 1 657,6 milliards d'euros.

La ligne « report des exercices antérieurs » vaut - 1 916,3 milliards d'euros dans le compte général de l'État. Par affectation du résultat comptable, soit - 142,1 milliards d'euros, elle prend la valeur de - 2 058,4 milliards d'euros en application du présent III.

Pour mémoire, le rejet du premier projet de loi de règlement pour 2021, lors de son examen à l'été 2022, ayant empêché d'affecter le résultat comptable de 2021 au report à nouveau, l'administration a décidé de rajouter, dans le compte de résultat 2022 approuvé par le projet de loi de règlement pour 2022, une ligne nouvelle intitulée « Solde des opérations d'exercices antérieurs en attente d'affectation », qui comprend ce résultat comptable non affecté. Une coordination entre les deux textes pourrait donc être nécessaire s'ils étaient tous les deux adoptés.

Le IV approuve l'annexe du compte général de l'État de l'exercice, qui consiste en un commentaire détaillé de chacun des postes du bilan et du compte de résultat, ainsi qu'une présentation des engagements hors bilan et des règles et méthodes d'évaluation comptables10(*).

L'exposé général du rapport présenté par le rapporteur général sur le premier projet de loi de règlement pour l'année 202111(*) contient des développements plus détaillés sur les comptes de l'État présentés en comptabilité générale.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 4

Budget

général - Dispositions relatives aux autorisations d'engagement

et aux crédits de paiement

. Cet article ajuste et arrête, pour le budget général, le montant par mission et par programme des autorisations d'engagement consommées et des dépenses réalisées au titre de l'année 2021.

La loi organique relative aux lois de finances (LOLF) prévoit, au 2° du IV de son article 37, que la loi de règlement ouvre, pour chaque programme ou dotation concerné, les crédits nécessaires pour régulariser les dépassements constatés et procède à l'annulation des crédits n'ayant été ni consommés ni reportés.

Le I du présent article arrête le montant des autorisations d'engagement consommées sur le budget général à un montant de 608,4 milliards d'euros, ouvre des autorisations d'engagement complémentaires à hauteur de 0,6 milliard d'euros et annule 6,4 milliards d'euros d'autorisations d'engagement non consommées et non reportées.

Le II du présent article arrête le montant des dépenses relatives au budget général à un montant de 540,7 milliards d'euros, ouvre des crédits de paiement complémentaires à hauteur de 0,6 milliard d'euros et annule 2,4 milliards d'euros de crédits de paiement non consommés et non reportés.

Les autorisations d'engagement et crédits de paiement complémentaires ouverts sont uniquement imputés sur des programmes dotés de crédits évaluatifs, à savoir les programmes 355 « Charge de la dette et trésorerie de l'État » (+ 272,4 millions d'euros) et 201 « Remboursements et dégrèvements d'impôts locaux » (+ 328,1 millions d'euros).

Les dépenses exécutées sur les missions du budget général sont analysées dans l'exposé général du rapport présenté par le rapporteur général sur le premier projet de loi de règlement pour l'année 202112(*).

Le prélèvement sur recettes au profit de l'Union européenne ainsi que l'ensemble des missions font également l'objet d'une analyse détaillée des rapporteurs spéciaux dans les 33 annexes du tome II de ce rapport13(*).

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 5

Budgets

annexes - Dispositions relatives aux autorisations d'engagement et aux

crédits de paiement

. Cet article ajuste et arrête, pour les budgets annexes, le montant par mission et par programme des autorisations d'engagement consommées et les résultats de ces budgets au titre de l'année 2021.

Le I du présent article ajuste et arrête, pour les budgets annexes, les montants définitifs, par mission et par programme, des autorisations d'engagement consommées, soit 2 230,8 millions d'euros pour le budget annexe « Contrôle et exploitation aériens » et 135,5 millions d'euros pour le budget annexe « Publications officielles et information administrative ».

Le montant des annulations d'autorisations d'engagement non engagées et non reportées est de 11,9 millions d'euros pour le premier budget annexe et de 14,1 millions d'euros pour le second.

Le II ajuste et arrête les dépenses et les recettes des deux budgets annexes, soit :

- 2 213,6 millions d'euros de dépenses et 2 140,6 millions d'euros de recettes pour le budget annexe « Contrôle et exploitation aériens », 12,7 millions d'euros de crédits non consommés et non reportés étant annulés ;

- 138,6 millions d'euros de dépenses et 204,1 millions d'euros de recettes pour le budget « Publications officielles et information administrative », 10,6 millions d'euros de crédits non consommés et non reportés étant annulés.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

ARTICLE 6

Comptes

spéciaux - Dispositions relatives aux autorisations d'engagement, aux

crédits de paiement et aux découverts

autorisés.

Affectation des soldes

. Cet article récapitule le montant des ouvertures complémentaires et annulations de crédits de l'exercice 2021, s'agissant des comptes spéciaux. Il arrête le solde de ces derniers au 31 décembre 2021 et, sauf exceptions, le reporte à la gestion 2022.

Le I et le II du présent article ajustent et arrêtent respectivement le montant des autorisations d'engagement et des crédits de paiement consommés sur les comptes spéciaux.

Les comptes d'affectation spéciale ont consommé 67,9 milliards d'euros en autorisations d'engagement et 68,3 milliards d'euros en crédits de paiement, pour des recettes de 67,9 milliards d'euros, tandis que sont annulés des crédits non consommés et non reportés de 4,5 milliards d'euros en autorisations d'engagement et en crédits de paiement.

Les comptes de concours financiers ont consommé 124,1 milliards d'euros en autorisations d'engagement et 123,9 milliards d'euros en crédits de paiement, pour des recettes de 124,6 milliards d'euros, tandis que sont annulés des crédits non consommés et non reportés à hauteur de 4,1 milliards d'euros en autorisations d'engagement et de 4,2 milliards d'euros en crédits de paiement.

Les comptes de commerce ont des dépenses de 44,7 milliards d'euros et des recettes de 45,1 milliards d'euros. Les comptes d'opérations monétaires ont des dépenses de 1,6 milliards d'euros et des recettes de 3,2 milliards d'euros. Cette ligne supporte en outre une majoration du découvert de 17,3 milliards d'euros correspondant, comme chaque année, à la quote-part de la France au capital du Fonds monétaire international (FMI) et des prêts effectués dans le cadre de cet organisme.

Le III arrête les soldes des comptes spéciaux dont les opérations se poursuivent en 2022, à la date du 31 décembre 2021, qui sont reportés à la gestion 2022 par le IV.

Sur ce point le présent projet de loi de règlement diffère de celui qui a été présenté et rejeté à l'été 2022.

En effet, comme chaque année, le premier projet de loi de règlement pour l'année 2021 exonérait de reports les soldes de quatre comptes spéciaux. Le rejet du texte a entraîné l'application de l'article 20 de la LOLF, aux termes duquel « sauf dispositions contraires prévues par une loi de finances, le solde de chaque compte spécial est reporté sur l'année suivante ». Une exonération de reports n'ayant désormais plus de sens, le présent projet de loi de règlement ne comprend plus cette disposition.

En revanche, le projet de loi de règlement pour 2022 propose de procéder aux non-reports des soldes des mêmes comptes en cumulant les non-reports pour les deux exercices.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi, elle n'a pas adopté cet article.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, la commission vous propose de ne pas adopter cet article.

* 5 Loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques.

* 6 Rapport n° 792 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de loi de règlement pour 2021, déposé le 19 juillet 2022.

* 7 Les ressources mises à disposition du Fonds et retracées, à titre d'information uniquement, dans le compte de commerce « Opérations avec le Fonds monétaire international » sont assimilées à un prêt, dont la créance est rachetée par la Banque de France. En conséquence le solde de ce compte de commerce n'est pas inclus dans le solde budgétaire et il n'a pas non plus d'effet sur la trésorerie de l'État.

* 8 Rapport n° 792 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de loi de règlement pour 2021, déposé le 19 juillet 2022.

* 9 Rapport n° 792 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de loi de règlement pour 2021, déposé le 19 juillet 2022.

* 10 Les états financiers et l'annexe sont publiés dans un même document, intitulé « Compte général de l'État » et accompagné de présentations plus synthétiques, sur : https://www.budget.gouv.fr/documentation/comptes-de-letat.

* 11 Rapport n° 792 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de loi de règlement pour 2021, déposé le 19 juillet 2022.

* 12 Rapport n° 792 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le projet de loi de règlement pour 2021, déposé le 19 juillet 2022.

* 13 Voir le dossier législatif sur le projet de loi de règlement pour 2021.