TITRE II

RENFORCER

LA SOLIDARITÉ DE NOTRE SYSTÈME DE RETRAITE

Article

10

Revalorisation des petites pensions et amélioration du recours

à l'Aspa

Cet article vise à revaloriser les minima de pension de base du régime général et des régimes agricoles, à assouplir les conditions auxquelles leur attribution est assujettie et à relever le seuil de récupération sur succession de l'allocation de solidarité aux personnes âgées.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé : la revalorisation et l'assouplissement des conditions d'accès aux minima de pension et allocations de solidarité

A. Bien qu'ils améliorent la situation des retraités à carrières heurtées, les minima de pension n'ont pas progressé au même rythme que les salaires et ne sont parfois accordés qu'à des conditions très restrictives

1. Le minimum contributif des salariés du secteur privé, des artisans et commerçants et des salariés agricoles est accordé aux assurés bénéficiant du taux plein et majoré au-delà de 120 trimestres cotisés

Dans les régimes alignés, une majoration de pension est accordée aux bénéficiaires d'une pension à taux plein 343 ( * ) . Elle permet de porter la pension à un niveau minimal, le minimum contributif (MiCo), fixé à 684,13 euros par mois au 1 er janvier 2023 pour une carrière complète dans les régimes alignés.

Si l'assuré ne justifie pas d'une carrière complète dans les régimes alignés, le montant du MiCo est réduit au prorata de la durée d'assurance accomplie dans ces régimes, rapportée à la durée d'assurance requise pour l'obtention d'une pension à taux plein 344 ( * ) .

Le montant du MiCo est majoré pour les assurés justifiant d'une durée d'assurance cotisée au moins égale à une limite 345 ( * ) , fixée par décret à 120 trimestres 346 ( * ) , et atteint alors 747,57 euros par mois au 1 er janvier 2023 pour une carrière complète dans les régimes alignés.

Si l'assuré ne justifie pas d'une carrière complète dans les régimes alignés, le montant de la majoration du MiCo est réduit dans les mêmes conditions que le MiCo de base 347 ( * ) .

Ces montants sont revalorisés aux mêmes dates et aux mêmes conditions que celles prévues pour les pensions de retraite, c'est-à-dire le 1 er janvier de chaque année et sur la base de l'inflation constatée 348 ( * ) .

Le mode de calcul du coefficient de revalorisation des prestations sociales

Le coefficient de revalorisation annuelle des prestations ne correspond pas au dernier indice des prix à la consommation en glissement annuel publié par l'Insee, mais à la moyenne des douze derniers indices .

Ainsi, pour les prestations revalorisées au 1 er janvier 2022, par exemple, le coefficient de revalorisation est égal à la moyenne des glissements annuels calculés entre les mois de novembre de l'avant-dernière année et d'octobre de la dernière année (glissement de novembre 2019 à 2020, glissement de décembre 2019 à 2020, glissement de janvier 2020 à janvier 2021, (...), glissement d'octobre 2020 à octobre 2021).

En 2022, cette moyenne s'élevait à 1,1 %. Les pensions ont donc été revalorisées au 1 er janvier par application d'un coefficient de revalorisation de 1,011.

Plusieurs majorations de pension s'ajoutent au MiCo, à savoir :

- la majoration de pension versée au titre de la retraite anticipée des travailleurs handicapés 349 ( * ) ;

- la majoration pour enfants 350 ( * ) ;

- la majoration pour conjoint à charge 351 ( * ) ;

- la rente des retraites ouvrières et paysannes 352 ( * ) .

La surcote 353 ( * ) , quant à elle, est calculée sur la base du montant de la pension avant qu'il ne soit porté au niveau du MiCo 354 ( * ) .

Le MiCo est servi à la condition, pour l'assuré, d'avoir fait valoir l'intégralité des droits à pension de retraite personnelle (à l'exclusion des droits à pension de réversion) auxquels il peut prétendre auprès des régimes obligatoires de base et complémentaires 355 ( * ) .

Le montant mensuel total des pensions de retraite personnelles de l'assuré portées au niveau du MiCo ne peut excéder une limite 356 ( * ) , fixée par décret à 1 309,75 euros par mois au 1 er janvier 2023 et indexée sur le Smic 357 ( * ) . En cas de dépassement de ce montant, la majoration de pension est réduite à due concurrence du dépassement.

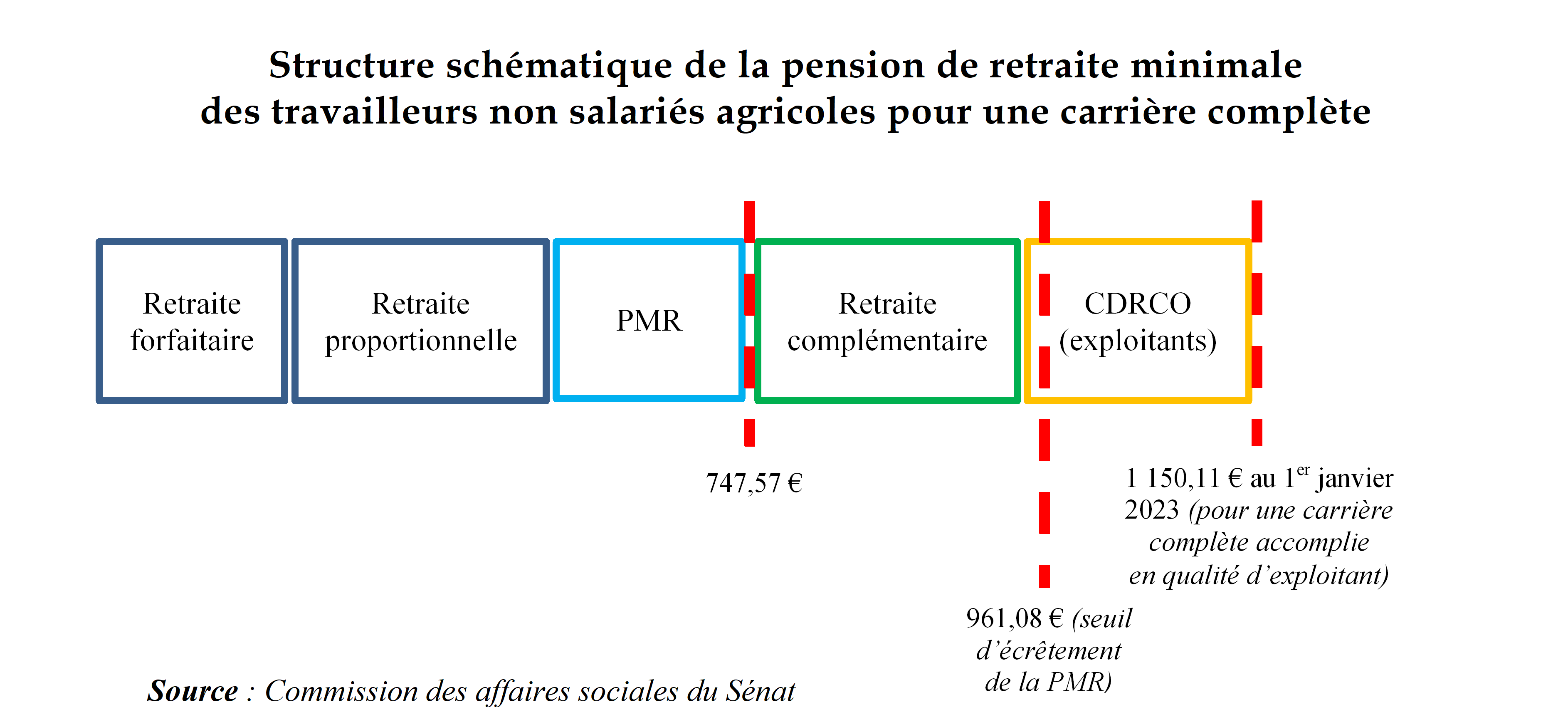

2. Le régime des non-salariés agricoles sert à la fois un minimum de pension de base et un complément différentiel de retraite complémentaire

a) La pension majorée de référence a récemment été unifiée et alignée sur le minimum contributif majoré

Depuis 2009 358 ( * ) , les travailleurs non salariés des professions agricoles bénéficient de la pension majorée de référence (PMR), qui permet de porter la pension de l'assuré à un niveau minimal 359 ( * ) .

Celle-ci est accordée aux assurés :

- justifiant, dans un ou plusieurs régimes obligatoires, de la durée d'assurance permettant l'obtention d'une pension à taux plein ou, à défaut, ayant atteint l'âge d'annulation de la décote, soit 67 ans ;

- ayant liquidé l'ensemble des droits en matière d'avantage de vieillesse auxquels ils peuvent prétendre auprès des régimes obligatoires de base et complémentaire 360 ( * ) .

La condition cumulative de justification d'une durée minimale d'assurance de 17,5 années dans le régime des non-salariés agricoles a été supprimée pour les pensions prenant effet à compter de 2014 361 ( * ) .

Les intéressés doivent également avoir liquidé l'ensemble des droits en matière d'avantage de vieillesse auxquels ils peuvent prétendre auprès des régimes obligatoires de base et complémentaires, c'est-à-dire non seulement leurs pensions de retraite personnelles, mais également les éventuelles pensions de réversion auxquelles ils ont droit.

Jusqu'alors différencié selon que l'assuré était exploitant ou conjoint collaborateur 362 ( * ) ou aide familial 363 ( * ) , le montant de la PMR a été unifié 364 ( * ) en 2022 365 ( * ) et fixé au niveau du MiCo majoré 366 ( * ) , soit 747,57 euros par mois au 1 er janvier 2023. Ce montant est revalorisé le 1 er janvier de chaque année dans les mêmes conditions que les pensions de retraite, c'est-à-dire sur la base de l'inflation constatée.

Certaines majorations de pension s'ajoutent au montant de la PMR 367 ( * ) , à savoir :

- la majoration pour tierce personne 368 ( * ) ;

- la majoration pour enfants 369 ( * ) ;

- pour les assurés dont la pension de retraite prend effet à compter du 1 er janvier 2009, la surcote 370 ( * ) .

Si l'assuré n'a pas été affilié au régime des travailleurs non salariés des professions agricoles durant toute sa carrière, le montant de la PMR est calculé au prorata de la durée d'assurance qu'il y a accomplie rapportée à la durée d'assurance requise pour l'obtention d'une pension à taux plein 371 ( * ) .

La majoration de pension résultant de ce dispositif est égale à la différence entre le montant de la PMR ainsi calculé et la somme des pensions de retraite et de réversion servies à l'assuré par le régime des non-salariés agricoles 372 ( * ) .

Lorsque le montant total des pensions personnelles et des pensions de réversion servies à l'assuré par l'ensemble des régimes obligatoires de base et complémentaires et de la majoration de pension excède 961,08 euros par mois 373 ( * ) , soit le montant de l'allocation de solidarité aux personnes âgées (Aspa), la majoration est réduite à due concurrence du dépassement 374 ( * ) . Ce seuil d'écrêtement est revalorisé chaque année dans les mêmes conditions que les pensions.

Notons que, contrairement au MiCo, la PMR est incluse dans la pension principale servant de base au calcul de la pension de réversion 375 ( * ) .

Environ 200 000 assurés, dont 72 % de femmes, ont bénéficié :

- de l'alignement du montant de la PMR des conjoints collaborateurs et des aides familiaux sur celui des chefs d'exploitation ;

- de son relèvement au niveau du MiCo majoré ;

- et de la fixation de son seuil d'écrêtement au niveau de l'Aspa résultant de la loi n° 2021-1679 du 17 décembre 2021, dite loi « Chassaigne II », pour un gain moyen de 70 euros par mois, dont 30 % au-dessus de 100 euros par mois, et un coût de 168 millions d'euros.

b) Une affiliation rétroactive au régime complémentaire et un complément différentiel de retraite complémentaire peuvent être accordés aux assurés justifiant d'une carrière complète

Créé en 2003 376 ( * ) , le régime complémentaire obligatoire (RCO) de retraite des travailleurs non salariés des professions agricoles a été étendu aux conjoints collaborateurs et aux aides familiaux en 2011 377 ( * ) .

Y ont été affiliés rétroactivement 378 ( * ) :

Les chefs d'exploitation ou d'entreprise agricole dont la pension de retraite personnelle a pris effet :

- avant le 1 er janvier 1997 et qui justifient, à la date d'effet de leur pension, de 32,5 années d'activité en qualité de non-salarié agricole et de 17,5 années d'assurance en qualité de chef d'exploitation ou d'entreprise agricole à titre exclusif ou principal ;

- entre le 1 er janvier 1997 et le 1 er janvier 2003 et qui justifient, à la date d'effet de leur pension, d'une durée d'assurance au moins égale à la durée requise pour l'obtention du taux plein au régime des non-salariés agricoles et de 17,5 années d'assurance en qualité de chef d'exploitation ou d'entreprise agricole à titre exclusif ou principal 379 ( * ) .

Les personnes ayant, pour les périodes antérieures au 1 er janvier 2003, exercé à titre exclusif ou principal en qualité de chef d'exploitation ou d'entreprise agricole lorsqu'elles ne justifient pas d'une durée minimale d'assurance à ce titre et les personnes ayant, pour les périodes antérieures au 1 er janvier 2011, exercé à titre exclusif ou principal en qualité d'aide familial, de conjoint participant aux travaux 380 ( * ) ou de conjoint collaborateur dont la pension de retraite personnelle a pris effet :

- avant le 1 er janvier 1997 et qui justifient, à la date d'effet de leur pension, de 32,5 années d'assurance au titre d'activités non salariées agricoles accomplies à titre exclusif ou principal ;

- entre le 1 er janvier 1997 et le 1 er janvier 2014 et qui justifient d'une durée d'assurance au moins égale à la durée requise pour l'obtention du taux plein au régime des non-salariés agricoles et de 17,5 années d'assurance au titre d'activités non salariées agricoles accomplies à titre exclusif ou principal 381 ( * ) .

Les personnes dont la pension de retraite personnelle prend effet après le 31 décembre 2013 et qui justifient d'une durée d'assurance au moins égale à la durée requise pour l'obtention du taux plein au régime des non-salariés agricoles et de 17,5 années d'assurance au titre d'activités non salariées agricoles accomplies à titre exclusif ou principal, pour les périodes antérieures au 1 er janvier 2003 accomplies à titre exclusif ou principal en qualité de chef d'exploitation ou d'entreprise agricole, d'aide familial, de conjoint participant aux travaux ou de conjoint collaborateur.

Ces personnes se voient accorder des points de retraite complémentaire « gratuits » au titre des périodes d'affiliation rétroactive, à savoir :

- dans le premier cas, au 1 er janvier 2003, 100 points par an, dans la limite de 37,5 années 382 ( * ) ;

- dans le deuxième cas, au 1 er février 2014, 66 points par an 383 ( * ) au titre de certaines périodes 384 ( * ) , dans la limite de 17 années 385 ( * ) ;

- dans le dernier cas, à la date d'effet de la pension de l'assuré, de 66 points par an 386 ( * ) au titre de certaines périodes 387 ( * ) , dans la limite de 17 années 388 ( * ) .

En outre, depuis 2014 389 ( * ) , un complément différentiel de points de retraite complémentaire (CDRCO) est accordé aux personnes dont la pension de retraite personnelle prend effet :

- avant le 1 er janvier 1997 et qui justifient, à la date d'effet de leur pension, de 32,5 années d'assurance à titre exclusif ou principal dans le régime des non-salariés agricoles dont au moins 17,5 années accomplies en qualité de chef d'exploitation ou d'entreprise agricole ;

- à compter du 1 er janvier 1997 et qui justifient d'une durée d'assurance au moins égale à la durée requise pour l'obtention du taux plein au régime des non-salariés agricoles et de 17,5 années au régime des non-salariés agricoles en qualité de chef d'exploitation ou d'entreprise agricole 390 ( * ) .

Celui-ci permet de porter la pension de retraite à un niveau minimal, fixé, depuis 2020 391 ( * ) , à 85 % du Smic en vigueur le 1 er janvier de l'année de liquidation de la pension pour une carrière complète accomplie en qualité de chef d'exploitation ou d'entreprise agricole 392 ( * ) .

Si l'assuré ne justifie pas d'une carrière complète accomplie en cette qualité, le montant du CDRCO est calculé au prorata de la durée d'assurance accomplie en cette qualité par rapport à la durée d'assurance requise pour l'obtention d'une pension à taux plein.

En outre, depuis 2020 :

Le CDRCO est attribué à la condition, pour l'assuré, d'avoir fait valoir l'intégralité des droits à pension de retraite (y compris les droits à pensions de réversion) auxquels il peut prétendre 393 ( * ) . Toutefois, des dérogations à cette condition ont été accordées par le législateur en 2022 au bénéfice :

- des retraités exerçant un mandat d'élu local et se constituant, au titre de leurs indemnités de fonction, des droits à pension auprès de l'Ircantec 394 ( * ) ;

- et des retraités exerçant un mandat d'élu au sein des organismes de mutualité sociale agricole (MSA) et des chambres d'agriculture, qui s'ouvrent des droits auprès de la MSA et l'Ircantec 395 ( * ) .

La somme des pensions de l'assuré et du CDRCO ne peut excéder un plafond fixé au montant maximal du CDRCO, soit 85 % du Smic, diminué au prorata de la durée d'assurance accomplie au régime des non-salariés agricoles par rapport à la durée d'assurance requise pour l'obtention du taux plein. En cas de dépassement de ce plafond, le montant du CDRCO est réduit à due concurrence du dépassement 396 ( * ) .

Les conjoints collaborateurs et les aides familiaux ne bénéficient pas du CDRCO, en raison d'un effort contributif moindre.

Structure schématique de la pension de retraite minimale des travailleurs non salariés agricoles pour une carrière complète

Le rehaussement du niveau de la garantie de pension minimale de 75 % à 85 % du Smic, intervenu aux termes de la loi n° 2020-839 du 3 juillet 2020, dite loi « Chassaigne I », a profité à 214 000 chefs d'exploitation pour un gain moyen de 115 euros par mois et un coût de 283 millions d'euros, compensé au régime complémentaire par la réaffectation de 12,92 points du produit des droits de consommation sur les alcools jusqu'alors perçus par le régime de base 397 ( * ) .

3. L'allocation de solidarité aux personnes âgées, quant à elle, n'est pas une prestation contributive

L'allocation de solidarité aux personnes âgées (Aspa) est une prestation mensuelle accordée aux retraités résidant en France 398 ( * ) et âgés d'au moins 65 ans, ou 62 ans en cas d'inaptitude au travail ou d'incapacité permanente 399 ( * ) . Son financement est supporté par le Fonds de solidarité vieillesse (FSV).

Contrairement aux minima de pension, l'Aspa n'est pas conditionnée au bénéfice du taux plein ou à la justification d'une carrière complète. Toutefois, le bénéficiaire potentiel et, le cas échéant, son conjoint, son concubin ou son partenaire de PACS doivent prioritairement faire valoir l'intégralité des droits à pension de retraite auxquels ils peuvent prétendre 400 ( * ) .

Le montant maximal de l'Aspa varie selon que l'allocation est servie à une personne seule, à un seul ou aux deux membres du couple et s'établit, au 1 er janvier 2023, à 961,08 euros par mois dans les deux premiers cas et à 1 492,08 euros par mois dans le dernier 401 ( * ) . Il est revalorisé chaque année dans les mêmes conditions que les pensions 402 ( * ) . Le montant versé correspond à la différence entre le montant maximal et les revenus du couple ou, pour une personne seule, ses revenus personnels.

Si la somme de l'Aspa et des ressources personnelles du bénéficiaire célibataire excède 961,09 euros par mois, le montant de l'Aspa est réduit à due concurrence du dépassement 403 ( * ) . Il en va de même pour les bénéficiaires en couple, si la somme de l'Aspa et des ressources du couple excède 1 492,09 euros par mois.

Les sommes versées au titre de l'Aspa sont récupérables sur la succession, mais uniquement si l'actif net (le patrimoine dont sont déduites les dettes) excède 39 000 euros en métropole 404 ( * ) et, depuis 2017 405 ( * ) et jusqu'au 31 décembre 2026, 100 000 euros dans les départements et régions d'outre-mer 406 ( * ) . Aucune revalorisation annuelle de ces montants n'est prévue par la loi. Aussi le seuil applicable en métropole n'a pas été revalorisé depuis 1982 407 ( * ) .

Pour les agriculteurs, le capital d'exploitation agricole 408 ( * ) et les bâtiments indissociables 409 ( * ) sont exclus de la succession depuis 2011 410 ( * ) . Les montants versés ne sont récupérables que dans la limite, au 1 er janvier 2023, de 7 794,27 euros par an pour une personne seule et de 10 427,56 euros par an pour un couple 411 ( * ) .

En outre, la récupération sur la part de succession attribuée au conjoint, concubin ou partenaire de PACS survivant peut être différée jusqu'à son décès, de même qu'en ce qui concerne les héritiers qui étaient à la charge de l'allocataire à la date de son décès et qui, à cette date, étaient âgés d'au moins 65 ans ou d'au moins 60 ans en cas d'inaptitude au travail ou d'un âge inférieur en cas d'invalidité réduisant d'au moins des deux tiers leur capacité de travail ou de gain 412 ( * ) .

Les caisses de retraite adressent à leurs adhérents toutes les informations relatives aux conditions d'attribution de l'Aspa et aux modalités de la récupération sur succession :

- au moment de la liquidation de leur pension ;

- et, depuis 2022 413 ( * ) , au cours de l'année précédant l'âge à partir duquel l'assuré est éligible à l'Aspa 414 ( * ) .

B. La situation actuelle appelle des mesures fortes et rapides de soutien aux retraités les plus modestes

1. Les minima de pension seraient revalorisés tant pour le flux que pour le stock de retraités

a) Indexés sur l'inflation, les minima de pension ont augmenté moins vite que le Smic, tandis que leur mode de calcul a été durci

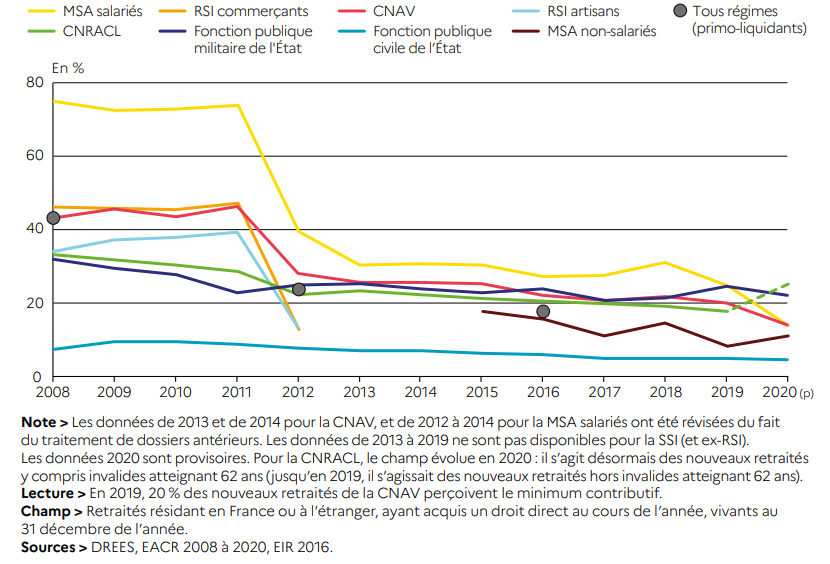

D'après la direction de la Recherche, des Études, de l'Évaluation et des Statistiques (Drees), à fin 2016, 5,9 millions de retraités de droit direct résidant en France, soit 39 % de l'ensemble de ces retraités, bénéficiaient d'un minimum de pension .

La part des nouveaux retraités dont la pension a été portée à un minimum de pension diminue toutefois progressivement depuis 2012 415 ( * ) , du fait, notamment, de la mise en oeuvre de l'écrêtement du MiCo lorsque le total des pensions de l'assuré excède un certain seuil.

Évolution de la part des nouveaux retraités dont la pension a été portée à un minimum de pension entre 2008 et 2020, par régime

Source : Drees, Les retraités et les retraites , édition 2022

Cette proportion est ainsi passée, entre 2008 et 2019, de plus de 40 % à 20 % au régime général et de près de 75 % à 25 % au régime des salariés agricoles (dans ce dernier cas, la diminution est également due à la mise en oeuvre de la liquidation unique des régimes alignés - Lura - qui, en augmentant le niveau des pensions du flux de nouveaux retraités, a réduit le nombre des bénéficiaires du MiCo). De même, au régime des non-salariés agricoles, la part des bénéficiaires d'un minimum de pension a diminué de près de 10 points sur la période.

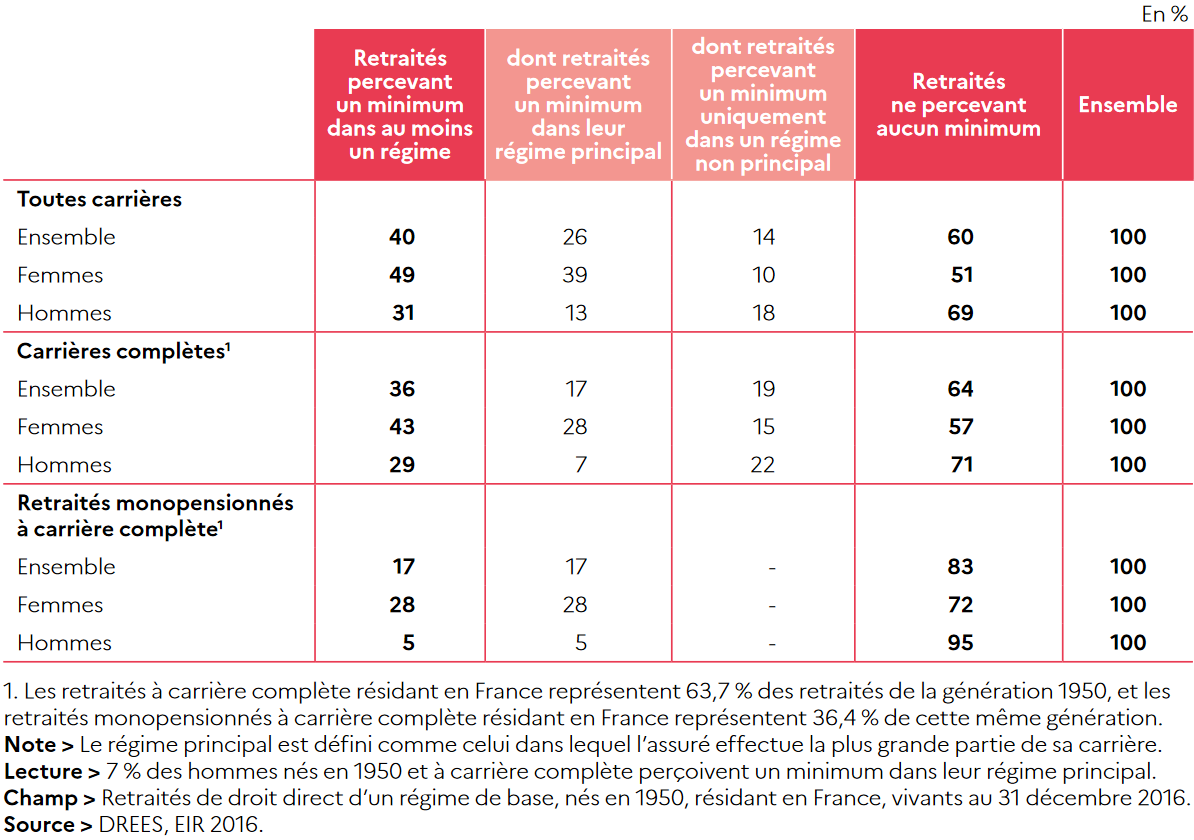

Par ailleurs, les femmes perçoivent plus fréquemment un minimum de pension que les hommes du fait de rémunérations plus faibles. Ainsi, parmi les retraités nés en 1950, résidant en France et percevant un minimum de pension, 49 % des femmes en bénéficiaient, contre 31 % des hommes .

Part des retraités nés en 1950, résidant en France et percevant un minimum de pension

Source : Drees, Les retraités et les retraites , édition 2022

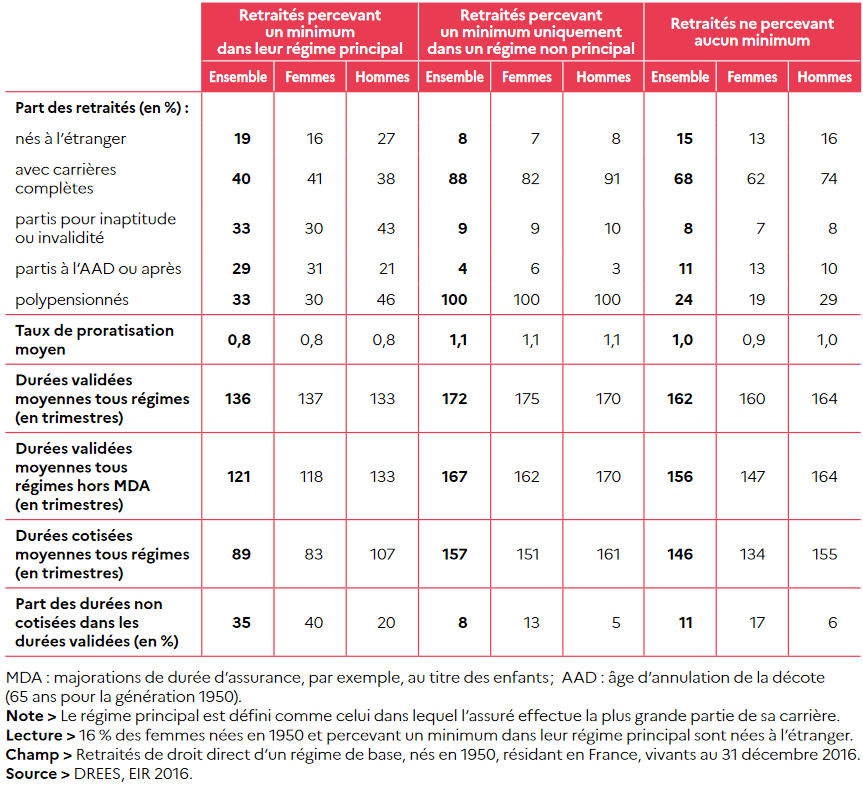

De façon générale, les carrières des bénéficiaires des minima de pension sont plus heurtées que celles des autres retraités . Ainsi, à fin 2016, par rapport aux retraités nés en 1950, résidant en France et ne percevant aucun minimum de pension, les retraités de la même génération bénéficiant d'un de ces minima :

- sont 40 % à justifier d'une carrière complète contre 68 % ;

- sont 33 % à avoir bénéficié d'un départ en retraite pour incapacité permanente ou invalidité contre 8 % ;

- sont 29 % à avoir atteint l'âge d'annulation de la décote (67 ans), contre 11 % ;

- ont validé en moyenne 136 trimestres contre 162 ;

- ont cotisé en moyenne 89 trimestres contre 146.

Carrière des retraités nés en 1950, résidant en France et percevant un minimum de pension

Source : Drees, Les retraités et les retraites , édition 2022

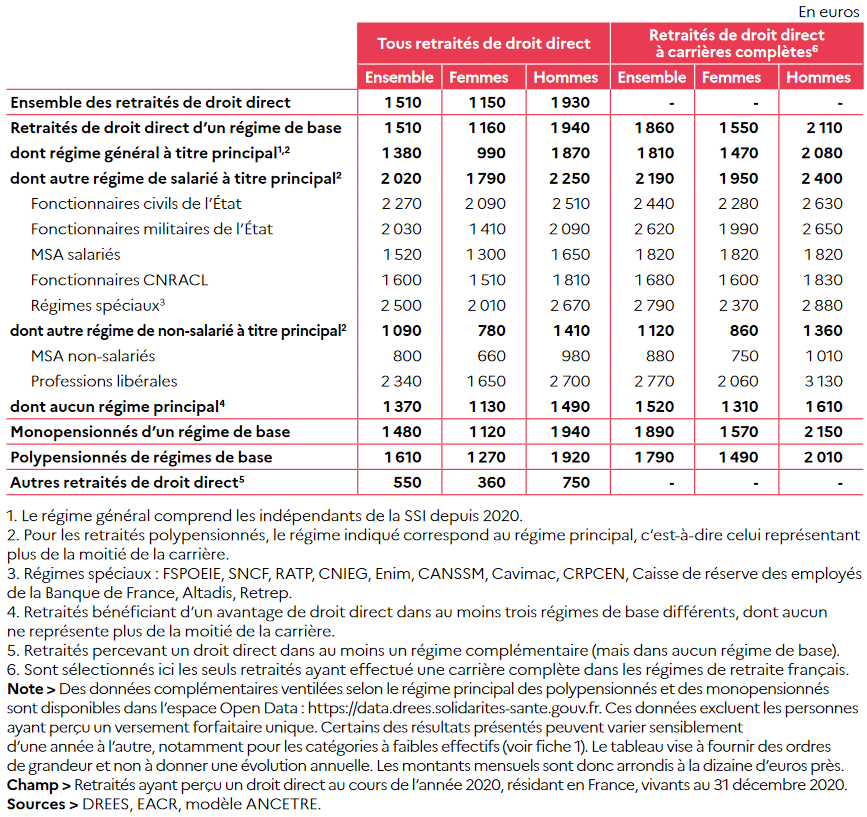

Il convient enfin de rappeler que de grandes disparités existent entre les assurés des différents régimes. Ainsi, à fin 2020, les retraités de droit direct affiliés à titre principal au régime général percevaient une pension de droit directe de 1 380 euros en moyenne, contre 1 520 euros pour les salariés agricoles et 800 euros pour les non-salariés agricoles.

Montant mensuel brut moyen de la pension de droit direct (y compris majoration pour trois enfants ou plus) selon le régime principal d'affiliation au cours de la carrière, fin 2020

Source : Drees, Les retraités et les retraites , édition 2022

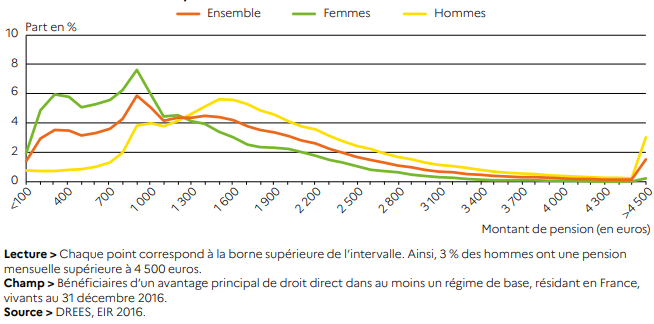

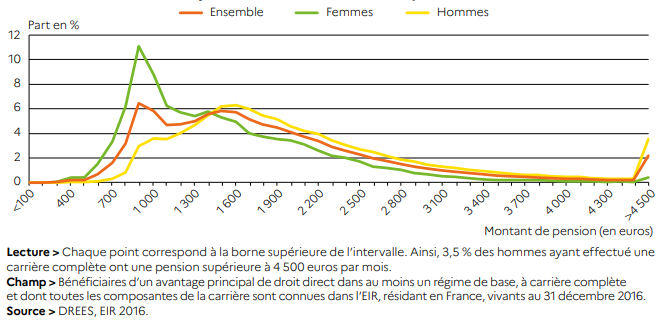

En tout état de cause, toujours selon la Drees, 37 % des retraités résidant en France, dont 16 % des hommes et 54 % des femmes, percevaient, fin 2016, une pension de droit direct inférieure ou égale à 1 000 euros bruts par mois , ce qui n'est le cas que de 18 % des retraités ayant effectué une carrière complète.

Distribution de la pension mensuelle brute de droit direct (y compris majoration pour trois enfants ou plus) des retraités résidant en France, fin 2016

Source : Drees, Les retraités et les retraites , édition 2022

Distribution de la pension mensuelle brute de droit

direct (y compris majoration pour trois enfants ou plus) des retraités

ayant effectué une carrière complète,

fin

2016

Source : Drees, Les retraités et les retraites , édition 2022

Pourtant, la Nation s'est fixé pour objectif, en 2003, d'assurer en 2008 à un salarié ayant travaillé à temps complet au niveau du Smic et justifiant de la durée d'assurance requise pour l'obtention du taux plein un montant total de pension lors de la liquidation au moins égal à 85 % sur Smic net 416 ( * ) . Le niveau du MiCo majoré était alors fixé de façon à assurer l'atteinte de cet objectif ; or, celui-ci étant revalorisé sur la base de l'inflation constatée, sa croissance s'est avérée depuis lors inférieure à celle du Smic.

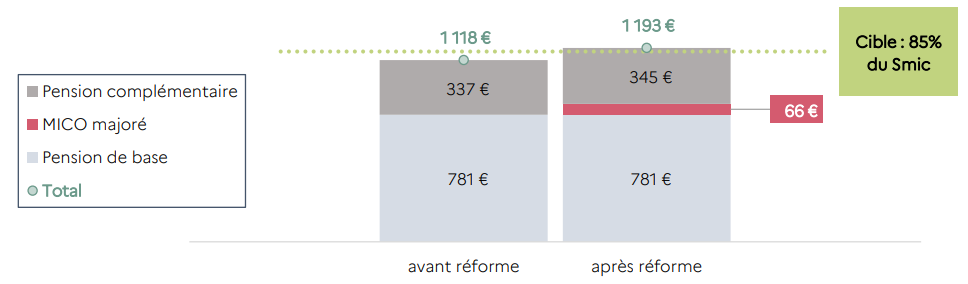

Ainsi, en 2023, pour une carrière complète cotisée au niveau du Smic, la pension brute globale de l'assuré s'établit à 1 118 euros par mois, dont 781 euros au titre de la pension de base (un niveau supérieur au MiCo majoré) et 337 euros au titre de la pension complémentaire, soit 82,6 % du Smic net.

b) Face à ce constat, la revalorisation des minima de pension, tant pour le flux que pour le stock de retraités, est devenue urgente

Dans ce contexte, le Gouvernement propose de revaloriser par décret, d'une part, le montant du MiCo de base et de sa majoration et, d'autre part, la PMR, à hauteur de 100 euros pour les pensions de retraite prenant effet à compter du 1 er septembre 2023 ( III ).

Sous l'effet de cette revalorisation, d'une part, et de l'augmentation de la pension de retraite complémentaire résultant du report de l'âge d'ouverture des droits, d'autre part, les assurés ayant effectué une carrière complète cotisée au niveau du Smic atteindraient une pension brute globale (base et complémentaire) égale à 85 % du Smic net , ce qui devrait représenter 1 193 euros à cette date, dont 848 euros au titre de la retraite de base et 345 euros au titre de la retraite complémentaire.

Effet de la mesure pour un salarié né en 1961 ayant effectué une carrière complète cotisée au niveau du Smic

Source : Rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

Dans le cas du MiCo, cette revalorisation se décomposerait en :

- une augmentation de 25 euros du MiCo de base pour une carrière complète validée - et au prorata de la durée d'assurance validée rapportée à la durée requise pour l'obtention du taux plein en cas de carrière incomplète ;

- et une augmentation de 75 euros de la majoration du MiCo pour une carrière complète cotisée - et au prorata de la durée d'assurance cotisée rapportée à la durée requise pour l'obtention du taux plein en cas de carrière incomplète.

Dans le même temps, la revalorisation de 100 euros de la PMR serait accordée à tous les bénéficiaires de ce minimum de pension justifiant d'une carrière complète validée. En cas de carrière incomplète, ce montant serait réduit au prorata de la durée d'assurance validée rapportée à la durée requise pour l'obtention du taux plein en cas de carrière incomplète.

Le seuil d'écrêtement de la PMR, actuellement fixé à 961,08 euros, serait lui aussi revalorisé de 100 euros pour les pensions prenant effet à compter du 1 er septembre 2023, de façon à éviter que l'augmentation du montant de la PMR ne soit absorbée par ce mécanisme ( 2° du II , V ). Il serait donc porté par décret à 1 061,08 euros au 1 er septembre 2023.

En outre, il est prévu que le montant du MiCo majoré soit indexé sur l'évolution du Smic au lieu de l'inflation constatée pour les pensions prenant effet à compter du 1 er septembre 2023, ce qui permettrait de garantir que les assurés justifiant d'une carrière complète cotisée au niveau du Smic perçoivent toujours, au moment de la liquidation, une pension brute globale équivalente à 85 % du Smic net en vigueur ( b du 2° du I , V ).

Le comité de suivi des retraites (CSR) serait chargé de contrôler, dans le cadre de son avis public annuel, l'atteinte de cet objectif ( a du 1° du I ) et d'adresser aux pouvoirs publics, le cas échéant, des recommandations portant sur les mesures permettant de l'atteindre ( b du 1° du I ).

Par ailleurs, dans le but de compenser les sacrifices consentis par les assurés ayant interrompu leur activité professionnelle pour élever un enfant ou s'occuper d'un enfant ou d'un proche malade ou handicapé, les trimestres validés au titre de l'assurance vieillesse des parents au foyer (AVPF) ou de l'assurance vieillesse des aidants (AVA) seraient pris en compte, dans la limite d'un plafond fixé par décret 417 ( * ) , pour le décompte du minimum de 120 trimestres cotisés ouvrant accès au MiCo majoré pour les pensions prenant effet à compter du 1 er septembre 2023 ( a du 2° du I , V ).

Au total, le Gouvernement estime que ces mesures permettront d'accroître la pension annuelle des assurés qui en bénéficieront de plus de 400 euros en moyenne 418 ( * ) .

D'autre part, les pensions de retraite personnelles de base du régime général et du régime des salariés agricoles ayant pris effet avant le 31 août 2023 seraient assorties d'une majoration , dont le montant serait fixé par décret à 100 euros pour les assurés justifiant d'une carrière complète cotisée et serait réduit au prorata de la durée d'assurance cotisée rapportée à la durée requise pour l'obtention du taux plein en cas de carrière incomplète ( IV ). La majoration serait attribuée à condition que le retraité bénéficie du taux plein et qu'il justifie d'une durée minimale d'assurance cotisée, qui sera fixée par décret à 120 trimestres 419 ( * ) .

Du reste, cette majoration ne pourrait avoir pour effet de porter la pension de base d'un assuré justifiant d'une carrière validée au-delà d'un montant fixé par décret à 85 % du Smic net, ce montant étant réduit au prorata de la durée d'assurance validée rapportée à la durée requise pour l'obtention du taux plein ; au-delà de ce seuil, la majoration serait écrêtée. Elle le serait également dans le cas où le total des pensions personnelles de l'assuré (base et complémentaire) augmenté de son montant excèderait le seuil d'écrêtement du MiCo, soit 1 309,75 euros.

Il serait également précisé que l'attribution de la majoration ne conduira pas à la révision du montant des majorations de pension qui s'ajoutent au MiCo et que la pension ainsi majorée sera ensuite revalorisée sur la base de l'inflation constatée.

La majoration serait due à compter du 1 er septembre 2023. En raison de difficultés résiduelles d'application dans le cas de certaines catégories d'assurés 420 ( * ) , elle serait versée à ces derniers au plus tard en septembre 2024, avec effet rétroactif au 1 er septembre 2023.

D'après le Gouvernement, 1,8 million de retraités, dont 60 % de femmes, bénéficieraient de cette majoration, tandis que 9,4 millions de retraités disposeraient, à fin 2023, d'une pension globale supérieure ou égale à 85 % du Smic net . À l'horizon 2030, la mesure représenterait un coût de 1,8 milliard d'euros, dont 1,1 milliard au titre des retraités actuels et 700 millions au titre des nouveaux retraités.

2. Les critères d'éligibilité à plusieurs dispositifs de solidarité du régime des non-salariés agricoles seraient assouplis

Le bénéfice de certains dispositifs et minima de pension est conditionné à la justification par l'assuré d'une durée d'assurance au moins égale à la durée requise pour l'obtention du taux plein. C'est le cas :

- de l'affiliation rétroactive au RCO des non-salariés agricoles et l'attribution de points « gratuits » à ce titre aux assurés ayant validé des trimestres dans le régime de base avant la création du RCO ou son extension à leur catégorie professionnelle ;

- et du CDRCO du régime des non-salariés agricoles.

Or, cette condition rend inéligibles à ces dispositifs les retraités bénéficiant du taux plein autrement que par la durée de cotisation et ne justifiant donc pas de la durée d'assurance requise pour l'obtention du taux plein, à savoir notamment :

- les assurés partant en retraite au titre de l'invalidité 421 ( * ) , de l'inaptitude au travail 422 ( * ) , de l'incapacité permanente 423 ( * ) , du handicap 424 ( * ) ou de la pénibilité ;

- les bénéficiaires de l'allocation aux adultes handicapés (AAH) 425 ( * ) ;

- les assurés ayant liquidé leur pension après avoir atteint l'âge d'annulation de la décote (67 ans) 426 ( * ) .

Le Gouvernement propose donc de remplacer, pour le bénéfice de ces dispositifs, la condition de durée d'assurance par une condition de liquidation de la pension à taux plein à compter du 1 er septembre 2023, avec effet rétroactif ( 3° et 6° du II , V ).

Pour l'application des dispositions relatives à l'assouplissement des conditions d'accès au CDRCO aux assurés dont les pensions ont pris effet avant le 1 er septembre 2023, les montants du Smic et des éléments de calcul du CDRCO seraient ceux en vigueur au 1 er septembre 2023 ( V ).

Enfin, il serait procédé à une simplification rédactionnelle ( 5° du II ) et à la suppression d'une disposition allégeant la durée d'assurance requise pour bénéficier d'une affiliation rétroactive au RCO, devenue inutile dès lors que la condition de durée d'assurance est remplacée par une condition de liquidation à taux plein ( 7° du II ).

Le Gouvernement estime le coût des mesures de revalorisation des minima de pension et d'assouplissement des conditions d'accès au RCO et au CDRCO à :

- 440 millions d'euros en 2023 , dont, pour ce qui concerne la revalorisation du MiCo et de la PMR, la prise en compte des trimestres validés au titre de l'AVPF ou de l'AVA pour l'attribution et le calcul du MiCo majoré et la facilitation de l'accès au CDRCO, 10 millions d'euros au titre du flux et 400 millions d'euros au titre du stock. L'assouplissement des critères d'attribution de points « gratuits » au RCO, qui ne concerne que le stock, représenterait, quant à lui, 15 millions d'euros en 2023 ;

- 1,56 milliard d'euros en 2026 , dont 50 millions d'euros du fait de l'assouplissement des critères d'attribution de points « gratuits » au RCO et, sous l'effet des autres mesures, 300 millions d'euros au titre du flux et près de 1,3 milliard d'euros au titre du stock.

Pour assurer le financement des mesures relatives au RCO, le Gouvernement envisage de lui réaffecter, à compter du 1 er janvier 2023, 0,65 point de la fraction du produit des taxes sur les alcools attribuée au régime de base des non-salariés agricoles ( 1° et 4° du II , V ).

3. Le seuil de récupération sur succession des sommes versées au titre de l'Aspa serait porté à 100 000 euros

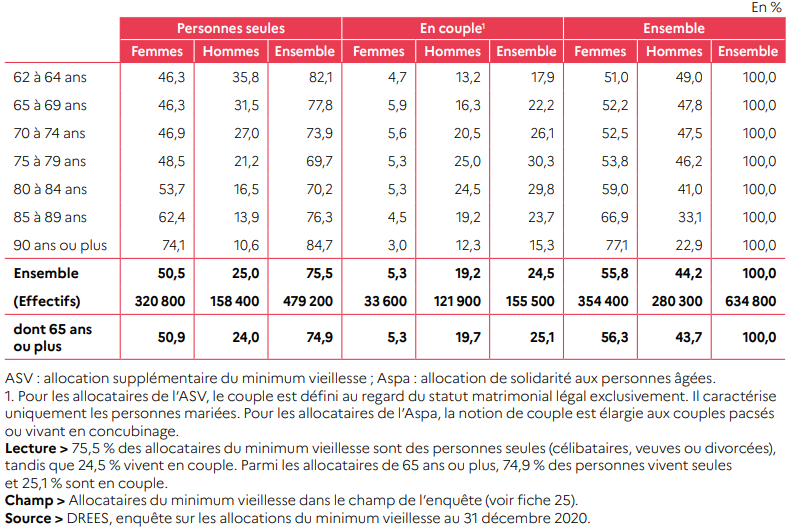

D'après la Drees 427 ( * ) , à fin 2020, 635 290 personnes percevaient l'Aspa ou l'allocation supplémentaire du minimum vieillesse (ASV) 428 ( * ) , qui n'est plus servi qu'aux assurés en ayant fait la demande avant la création de l'Aspa en 2006 et n'ayant pas sollicité le bénéfice de l'Aspa depuis lors. 51 % d'entre elles sont des femmes seules.

Répartition par sexe et situation conjugale des titulaires de l'Aspa ou de l'ASV, selon l'âge

Source : Drees, Les retraités et les retraites , édition 2022

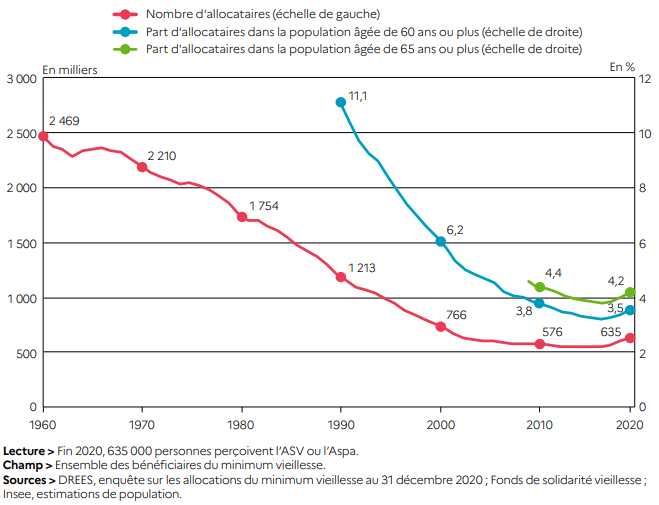

Après avoir fortement diminué depuis les années 1960 en raison de l'augmentation du niveau général des pensions, le nombre de bénéficiaires du minimum vieillesse a augmenté de 5,6 % en 2020, après + 5,9 % en 2019 et 3,2 % en 2018, notamment en raison des trois revalorisations exceptionnelles dont le minimum vieillesse a fait l'objet entre 2018 et 2020, augmentant son montant de 840 euros par an pour une personne seule 429 ( * ) .

Évolution du nombre d'allocataires de l'Aspa ou de l'ASV depuis 1960 et de leur part parmi la population âgée de 60 ans ou plus depuis 1990

Source : Drees, Les retraités et les retraites , édition 2022

Son coût a augmenté en proportion (+ 14,8 % en 2019 et + 12,2 % en 2020), pour atteindre 3,5 milliards d'euros en 2020. En incluant les allocations de premier étage, qui ne sont plus attribuées aux nouveaux allocataires depuis 2007, le coût total du minimum vieillesse atteint 4 milliards d'euros .

Pour autant, l'Aspa fait l'objet d' un non-recours vraisemblablement très important , dont les déterminants sont complexes à identifier.

En 2019, la Cnav a estimé le taux de non-recours sur 12 000 dossiers de retraités monopensionnés et vivant seuls à un niveau situé entre 34 et 49 %, en fonction des hypothèses retenues.

Un rapport d'information du comité d'évaluation et contrôle des politiques publiques de l'Assemblée nationale 430 ( * ) a estimé ce taux à 31 %, selon une méthodologie discutable 431 ( * ) .

La Drees, quant à elle, estime à près de 50 % des personnes seules éligibles au minimum vieillesse le non-recours. Ce dernier augmenterait avec l'âge des bénéficiaires potentiels, passant de 47 % pour les 65-69 ans à 56 % pour les plus de 85 ans.

Les trois causes principales de ce phénomène seraient :

- le manque d'information au sujet de l'Aspa ;

- la récupération sur succession d'une partie des sommes versées ;

- et le refus d'une partie des bénéficiaires potentiels de faire appel à la solidarité nationale.

Les obligations d'information des caisses de retraite au sujet de l'Aspa ont donc été renforcées en 2022. En outre, plusieurs rapports récents ont préconisé de relever le seuil de récupération sur succession, tout en reconnaissant que l'exclusion du capital d'exploitation agricole de l'actif successoral en 2011 ou le relèvement temporaire à 100 000 euros du seuil de récupération sur succession en outre-mer en 2017 n'ont pas eu d'effet significatif sur le taux de recours 432 ( * ) .

Il convient de noter que le montant total des récupérations sur succession a représenté un produit net de 92 millions d'euros en 2021, soit moins des 3 % des sommes versées au titre du minimum vieillesse.

Tout en reconnaissant, dans l'étude d'impact du présent projet de loi, que cette mesure ne devrait se traduire que par une hausse du recours à l'Aspa « relativement modérée » dans la mesure où « selon les travaux de la Drees et de la Cnav, la hausse des seuils de récupération n'aurait en effet qu'un effet limité sur le recours à l'Aspa », le Gouvernement propose donc de porter par décret, de manière pérenne, le seuil de récupération sur succession à 100 000 euros en métropole comme en outre-mer à compter du 1 er septembre 2023 ( b du 3° du I , V ). De plus, ce seuil serait désormais indexé sur l'inflation constatée à compter de cette même date ( a du 3° du I ) ; il en serait de même du seuil de récupération sur succession de l'allocation supplémentaire du minimum vieillesse ( III ).

En tablant sur une hypothèse d'augmentation de 3 points du taux de recours à l'Aspa d'ici 2030 , une perte conventionnelle de 50 % du produit de la récupération sur succession et une diminution des montants versés au titre de l'Aspa du fait de la revalorisation du MiCo et de la PMR, qui concernerait 10 % des bénéficiaires de l'Aspa pour le flux et 5 % d'entre eux pour le stock, le Gouvernement évalue le coût de la mesure à 5 millions d'euros en 2023 , à 20 millions d'euros en 2024 et 2025 et à 10 millions d'euros d'ici 2026.

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

III - La position de la commission : une revalorisation attendue

À de multiples reprises, la commission a vivement remis en cause les mesures de sous-indexation des pensions mises en oeuvre par le Gouvernement entre 2018 et 2020, qui ont durement porté atteinte au pouvoir d'achat des retraités à la veille d'une période de forte inflation. Le Gouvernement a d'ailleurs été contraint de procéder à une revalorisation exceptionnelle des pensions à hauteur de 4 % à l'été 2022.

Dans ce contexte, la commission approuve évidemment les mesures proposées et se félicite qu'elles ne concernent pas uniquement le flux de retraités, comme le Gouvernement l'envisageait initialement, mais également le stock.

Elle regrette toutefois le flou entretenu par le Gouvernement dans son expression publique autour de la revalorisation du MiCo, présentée comme une garantie de pension à hauteur de 1 200 euros par mois, tandis que, comme l'a finalement reconnu le ministre, seuls 125 000 retraités actuels sur 1,8 million de bénéficiaires de la mesure percevront effectivement une augmentation de cent euros.

Par ailleurs, la commission voit dans l'assouplissement des conditions d'accès aux minima de pension du régime des non-salariés agricoles une mesure de bon sens, qui corrigera bien des injustices.

Enfin, le relèvement du seuil de récupération sur succession des sommes versées au titre de l'Aspa permettra enfin de déterminer dans quelle mesure ce dispositif entrave le développement du recours à cette allocation et, le cas échéant, d'inciter davantage de retraités aux revenus modestes à en solliciter le bénéfice. Le rapporteur regrette cependant que le Gouvernement n'ait pas été en mesure de lui communiquer le nombre de bénéficiaires de l'Aspa dont la succession serait comprise entre 39 000 et 100 000 euros.

La commission a adopté un amendement n° 2156 du rapporteur garantissant que ce seuil de récupération sur succession, actuellement déterminé par décret, soit fixé à 100 000 euros à compter du 1 er septembre 2023.

Ont également été adoptés six amendements rédactionnels n os 2154, 2155, 2157, 2158, 2159 et 2160 du rapporteur.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article additionnel

après l'article 10

Extension de la majoration de pension pour

enfants aux professionnels libéraux

Cet article vise à ouvrir aux professionnels libéraux le bénéfice de la majoration de pension pour enfants.

La commission vous demande d'adopter cet article additionnel dans la rédaction qu'elle vous soumet.

I - Les professionnels libéraux sont injustement exclus du bénéfice de la majoration de pension pour enfants

A. La pension des parents d'au moins trois enfants est majorée de 10 %

Dans la quasi-intégralité des régimes de retraite, les parents d'au moins trois enfants bénéficient d'une majoration de 10 % du montant de leur pension. Il en va ainsi des salariés 433 ( * ) , des travailleurs indépendants 434 ( * ) , des non-salariés agricoles 435 ( * ) et des fonctionnaires 436 ( * ) . Dans ce dernier cas, une majoration de 5 % est également accordée pour chaque enfant au-delà du troisième.

Au-delà des enfants biologiques, ouvrent droit à la majoration de pension pour enfants (MPE) les enfants ayant été, pendant au moins neuf ans avant leur seizième anniversaire, élevés par le titulaire de la pension et à sa charge ou à celle de son conjoint 437 ( * ) .

Dans la fonction publique, à l'exception des enfants décédés par faits de guerre, les enfants doivent avoir été élevés pendant au moins neuf ans, soit avant leur seizième anniversaire, soit avant l'âge où ils ont cessé d'ouvrir droit aux prestations familiales 438 ( * ) , c'est-à-dire avant l'âge de vingt ans 439 ( * ) ; le bénéfice de la MPE n'est toutefois accordée au plus tôt que quand le dernier des trois enfants atteint l'âge de seize ans.

D'après la Cour des comptes 440 ( * ) , 38 % des retraités du régime général, dont 3,2 millions de femmes et 2,4 millions d'hommes, bénéficiaient de la MPE en 2020. Toutefois, en raison de la raréfaction des familles nombreuses au fil des générations, la proportion annuelle des nouveaux bénéficiaires de la MPE parmi l'ensemble des nouveaux retraités est passée de 40 % en 2004 à 33,5 % en 2019.

Au total, en 2016, les MPE portant sur les droits propres représentaient 9,2 milliards d'euros - auxquels s'ajoute 1,2 milliard d'euros de MPE portant sur les droits dérivés. La majoration étant proportionnelle au montant de la pension et la pension moyenne des hommes étant supérieure à celle des femmes, les MPE accordées aux pères de famille atteignaient 5 milliards d'euros, contre 3 milliards d'euros pour les mères.

Du reste, les MPE font l'objet d'un remboursement de la Caisse nationale des allocations familiales (Cnaf) au régime général et aux régimes agricoles 441 ( * ) , pour un montant de 5 milliards d'euros en 2020.

B. Les professionnels libéraux ne bénéficient pas de cette majoration, sans que cette particularité soit justifiée

Bien que le régime d'assurance vieillesse de base des professionnels libéraux, géré par la Caisse nationale d'assurance vieillesse des professions libérales (CNAVPL) fonctionne selon un système par points, ses principaux paramètres - âge d'ouverture des droits et durée d'assurance requise pour l'obtention du taux plein 442 ( * ) ou encore majorations de durée d'assurance (MDA) 443 ( * ) - sont identiques à ceux des régimes alignés.

Pourtant, la MPE n'est pas ouverte à ces assurés . Cette situation est d'autant moins justifiée que les professionnels libéraux sont redevables de cotisations d'allocations familiales 444 ( * ) .

II - L'extension de la majoration de pension pour enfants aux professionnels libéraux est une mesure de justice sociale

Dans un souci d'équité et de soutien aux familles nombreuses, la commission a adopté un amendement n° 2161 du rapporteur visant à étendre le bénéfice de la MPE aux professionnels libéraux liquidant leur pension à compter du 1 er septembre 2023.

La commission vous demande d'adopter cet article additionnel dans la rédaction qu'elle vous soumet par l'amendement n° 2161.

Article 11

Validation

pour la retraite de périodes assimilées pour certains stages de

la formation professionnelle

Cet article prévoit l'assimilation rétroactive à des trimestres cotisés pour la retraite des travaux d'utilité collective (TUC) et d'autres dispositifs similaires.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé : la validation rétroactive des périodes travaillées dans le cadre de certains dispositifs d'insertion

A. La non prise en compte des travaux d'utilité collective et d'autres dispositifs comparables

1. Les contrats aidés et les stages de la formation professionnelle permettent aujourd'hui d'acquérir des droits à la retraite

a) Le statut actuel des contrats aidés

Créé par la loi du 1 er décembre 2008 réformant les politiques d'insertion 445 ( * ) , le contrat unique d'insertion (CUI) est un contrat aidé qui prend la forme du contrat initiative emploi (CUI-CIE) dans le secteur marchand et du contrat d'accompagnement dans l'emploi (CUI-CAE) dans le secteur non marchand.

Les CUI sont des contrats de travail bénéficiant d'exonérations de cotisations patronales ainsi que d'aides au poste pour l'employeur. Les salaires perçus à ce titre sont pris en compte dans le salaire annuel moyen, la durée d'assurance et le taux servant au calcul des droits à la retraite.

De plus, afin de mieux prendre en compte la validation de trimestres pour des salariés à temps partiels courts et à faibles rémunérations, ou cotisant sur une base forfaitaire, le décret du 19 mars 2014 relatif à la validation des périodes d'assurance vieillesse au titre du versement des cotisations 446 ( * ) a abaissé, à compter du 1 er janvier 2014, le seuil de validation d'un trimestre d'assurance à l'équivalent de 150 heures de travail rémunérées au Smic (contre 200 heures précédemment).

b) La prise en compte des périodes de stage de la formation professionnelle

La loi « Touraine » du 20 janvier 2014 447 ( * ) a prévu l'assimilation à des périodes d'assurance pour la retraite des stages de la formation professionnelle rémunérés par l'État ou la région 448 ( * ) . Dans ce cadre, chaque période de 50 jours de stage est assimilée à un trimestre d'assurance 449 ( * ) . Cette prise en compte ne vaut que pour les périodes de stage postérieures au 31 décembre 2014 .

Ces périodes assimilées ne sont pas retenues en tant que périodes réputées cotisées pour le droit à la retraite anticipée carrière longue. En outre, elles ne sont pas comptabilisées dans la durée d'assurance cotisée sur la période de référence ouvrant droit à surcote ni dans la durée cotisée pour le calcul du minimum contributif 450 ( * ) .

Les périodes assimilées à des périodes cotisées pour la retraite 451 ( * )

|

Activité ou situation |

Durée permettant de valider un trimestre |

Limites et observations |

|

Congé de maternité ou d'adoption |

90 jours |

|

|

Invalidité |

1 trimestre |

|

|

Maladie |

60 jours |

|

|

Accident du travail ayant entraîné une incapacité temporaire |

60 jours |

En cas d'incapacité permanente au moins égale à 66 %, un trimestre est validé pour chaque trimestre au cours duquel 3 mensualités de paiement de la rente ont été versées |

|

Chômage indemnisé |

50 jours |

Dans la limite de 4 trimestres par année civile |

|

Chômage non indemnisé |

50 jours |

- première période de chômage indemnisé : prise en compte dans la limite d'un an et demi, sans que plus de 6 trimestres d'assurance puissent être comptés à ce titre - périodes de chômage non indemnisé qui suivent immédiatement une période de chômage indemnisé : 4 trimestres par année civile dans la limite d'un an 452 ( * ) |

|

Stages de la formation professionnelle |

50 jours |

|

|

Activité partielle |

220 heures |

Prise en compte dans la limite de 4 trimestres par an pour les périodes d'activité partielle intervenues à partir du 1 er mars 2020 |

|

Inscription sur la liste des sportifs de haut niveau |

90 jours |

Périodes postérieures au 20 e anniversaire de l'intéressé, dans la limite de 16 trimestres et sous condition de ressources |

|

Détention provisoire |

50 jours |

2. Certains anciens dispositifs de formation professionnelle n'entrent pas dans les catégories assimilées à des périodes cotisées

a) Les travaux d'utilité collective

Forme primitive de contrat aidé mise en place en octobre 1984, les travaux d'utilité collective (TUC) étaient ouverts aux jeunes de 16 à 21 ans révolus qui n'étaient ni en emploi ni en formation, ainsi qu'aux demandeurs d'emploi de 21 ans à 25 ans révolus inscrits à l'Agence nationale pour l'emploi (ANPE) depuis plus d'un an.

Le temps consacré par les bénéficiaires aux TUC était de 20 heures par semaine, soit l'équivalent d'un mi-temps. Dans ce cadre, des jeunes éloignés de l'emploi se voyaient proposer une immersion en milieu professionnel dans le secteur non marchand afin de répondre à des besoins collectifs non satisfaits.

Les stagiaires bénéficiaient d'une indemnité de 1 250 Francs, soit l'équivalent de 2/3 du Smic horaire, éventuellement complétée d'une indemnité représentative de frais de 500 euros. La durée des stages variait de 3 mois à un an avec possibilité de renouvellement 453 ( * ) .

Au total, près de 1,7 million de stages TUC ont été effectués entre 1984 et 1990. Un peu plus d'un million de personnes auraient bénéficié du dispositif 454 ( * ) . Elles arrivent aujourd'hui en âge de prendre leur retraite.

Or, selon les dispositions en vigueur à l'époque pour les dispositifs de formation professionnelle, auxquels les TUC étaient assimilés, les cotisations, versées par l'État, étaient calculées sur des assiettes forfaitaires inférieures au salaire minimum - en l'occurrence, environ 18 % du Smic horaire -, ce qui ne suffisait pas pour valider des trimestres pour la retraite . Les anciens bénéficiaires sont donc contraints de différer leur départ à la retraite pour valider un nombre suffisant de trimestres.

Cette situation apparaît aujourd'hui contestable à plusieurs égards :

- les TUC n'étaient pas un véritable dispositif de formation professionnelle mais une forme d'emploi aidé ; ainsi, seuls 13 % des stagiaires ont en réalité bénéficié d'une formation dans ce cadre 455 ( * ) ;

- les personnes qui se sont inscrites dans une démarche d'insertion en concluant un TUC auraient pu valider des trimestres de retraite si elles avaient décidé de rester au chômage.

À la suite de la mobilisation d'anciens « Tucistes » et du dépôt d'une pétition à l'Assemblée nationale, les députés Paul Christophe et Arthur Delaporte ont mené en décembre 2022 une mission « flash » qui a préconisé la prise en compte rétroactive des trimestres de TUC, ainsi que de dispositifs comparables appartenant à la première génération de contrats aidés, comme périodes assimilées à des trimestres d'assurance vieillesse.

En effet, pour les personnes concernées, un rachat de trimestres à travers les dispositifs existants de versement pour la retraite aurait un coût prohibitif, excluant de fait les personnes les plus modestes 456 ( * ) .

b) Les autres dispositifs concernés

Plusieurs autres dispositifs des années 1980 présentent en effet des caractéristiques communes avec les TUC : il s'agissait également de formes d'emplois aidés, faiblement rémunérés, visant à favoriser l'insertion professionnelle de jeunes peu qualifiés et éloignés de l'emplois, qui étaient soumis au régime des stages de la formation professionnelle alors que leur dimension « formation » ne présentait qu'un caractère accessoire 457 ( * ) .

Selon la fiche d'évaluation préalable, 1,15 million de personnes auraient intégré ces dispositifs entre 1977 et 1992.

Les stages pratiques en entreprise des pactes nationaux pour l'emploi des jeunes (1977-1988) 458 ( * )

Créé dans le cadre du premier Pacte national pour l'emploi (« plan Barre ») de 1977, ce dispositif avait pour objet de permettre à des jeunes de bénéficier d'une expérience en entreprise , accompagnée d'une période de formation complémentaire 459 ( * ) . Il a été reconduit à plusieurs reprises par la suite.

La loi du 10 juillet 1979 a ouvert ces stages aux jeunes sans emploi de 16 à 25 ans ainsi que, sans condition d'âge, aux femmes veuves ou mères isolées sans emploi 460 ( * ) .

Leur durée a varié entre 4 et 6 mois. Les stagiaires majeurs recevaient une indemnité forfaitaire s'élevant à 90 % du Smic.

Les stages « jeunes volontaires » (1982-1987)

Ce dispositif avait pour objet de proposer à des jeunes de 18 à 25 ans sans emploi d'effectuer des tâches d'intérêt général dans le secteur non marchand .

La durée des stages était de 6 à 12 mois. La rémunération des stagiaires s'élevait à 50 % du Smic et pouvait s'accompagner d'une indemnité égale à 25 % du Smic pour couvrir les frais de transport et d'hébergement.

Les stages d'initiation à la vie professionnelle (SIVP) (1985-1992)

Les SIVP ont été mis en place quelques mois après les TUC. Leur objectif était d'aider les jeunes à la recherche d'un premier emploi à s'insérer professionnellement à travers un stage en entreprise d'une durée de 3 à 6 mois. La rémunération du stagiaire était prise en charge par l'État et le stage ne comportait pas obligatoirement de période de formation.

Le dispositif a été encadré et recentré par la loi n° 89-18 du 13 janvier 1989 portant diverses mesures d'ordre social 461 ( * ) avant d'être définitivement supprimé.

c) Le cas des programmes d'insertion locale

De 1987 à 1990, les programmes d'insertion locale ont eu pour objet de permettre à des demandeurs d'emploi âgés de plus de 25 ans, bénéficiaires de l'allocation de solidarité spécifique (ASS) , de se réadapter à la vie professionnelle ou se préparer à des emplois exigeant une qualification différente à travers des activités dans le secteur non marchand . La durée d'affectation d'un stagiaire à un programme d'insertion locale était comprise entre 80 et 120 par mois pendant une période de 6 mois renouvelable une fois 462 ( * ) .

L'exposé des motifs et la fiche d'évaluation préalable présentent les programmes d'insertion locale comme un des dispositifs concernés par la mesure. Cependant, selon la Cnav, les périodes de stage effectuées dans le cadre de ce dispositif sont déjà validées en tant que trimestres assimilés dans les conditions applicables aux chômeurs indemnisés 463 ( * ) . De manière générale, les stagiaires conservaient la couverture sociale dont ils avaient bénéficié en tant que chômeurs indemnisés et percevaient une rémunération de stage à la charge de l'État d'un montant égal à celui de l'ASS 464 ( * ) .

Selon les informations transmises par la DSS aux rapporteurs, une analyse complémentaire est en cours afin de vérifier que tous les contrats, y compris ceux conclus avant 1988, sont couverts par cette assimilation.

B. La proposition de valider à titre rétroactif ces stages en tant que périodes assimilées

Le I de l'article 11 propose de modifier l'article L. 351-3 du code de la sécurité sociale afin d'ajouter une nouvelle catégorie de période prise en considération en vue de l'ouverture du droit à pension.

Seraient ainsi prises en compte les périodes de stage dont les cotisations sociales ont été prises en charge par l'État et ayant pour finalité l'insertion dans l'emploi par la pratique d'une activité professionnelle. Les dispositifs concernés seront énumérés par un décret en Conseil d'État. Selon la fiche d'évaluation préalable, ce décret devrait préciser que 50 jours de stage en TUC ou dans un dispositif comparable donnent droit à la validation d'une période assimilée .

Sont par ailleurs explicitement inclus dans cette mesure :

- les périodes de stage mentionnées à l'article 3 de la loi n° 79-575 du 10 juillet 1979 portant diverses mesures en faveur de l'emploi : il s'agit des stages pratiques en entreprises effectués entre 1979 et 1981 ;

- les stages d'initiation à la vie professionnelle prévus par l'article 35 de la loi n° 84-130 du 24 février 1984.

Le II précise que l'État prendra en charge, sur une base forfaitaire qui sera fixée par décret, les coûts occasionnés par cette validation rétroactive.

Ce dispositif sera applicable aux pensions prenant effet à compter du 1 er septembre 2023 ( III ). Ainsi, les anciens stagiaires qui auront déjà liquidé leur retraite avant cette date ne bénéficieront pas de la mesure.

Selon la fiche d'évaluation préalable de l'article 11, les dépenses supplémentaires occasionnées par le dispositif s'élèveraient à 3 millions d'euros en 2023 , 18 millions en 2024, 24 millions en 2025 et 31 millions en 2026. Au total, l'impact financier cumulé de cette mesure est estimé :

- à 340 millions d'euros pour la validation des périodes de stage dans le cadre des TUC (avec un maximum de 25 millions d'euros par an au début des années 2023) ;

- à 60 millions d'euros pour la validation des périodes de stage dans le cadre des autres dispositifs (avec un impact maximal de 5 millions d'euros par an autour de 2025),

soit un impact financier global d'environ 400 millions d'euros à la charge de l'État.

Cette estimation est fondée sur l'hypothèse d'un taux de recours de 10 % au dispositif.

II - Le dispositif transmis au Sénat

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

Le Gouvernement a transmis au Sénat cet article dans sa version initiale.

III - La position de la commission : la juste réparation d'une iniquité

Bien qu'elle intervienne tardivement, cette mesure permettra de remédier à une iniquité injustifiable. Il convient néanmoins de préciser que les périodes prises en compte seront retenues pour le calcul de la pension en tant que périodes assimilées mais ne seront pas validées en tant que périodes réputées cotisées pour l'ouverture de droits à retraite anticipée pour carrière longue .

Le chiffrage de la mesure est cependant basé sur un très faible taux de recours de 10 %, ce qui suggère que son impact financier pourrait être sous-évalué. La mission Christophe-Delaporte avait en effet estimé que le coût total du dispositif pourrait représenter, en fonction du taux de recours, entre 350 millions et 3,5 milliards d'euros, avec un pic annuel de 25 à 250 millions d'euros en 2030.

Auditionné par la commission, le directeur général de la Cnav a toutefois considéré cette hypothèse comme « prudente ». Selon les informations fournies par la DSS aux rapporteurs, il est fait l'hypothèse dans le chiffrage de la mesure qu'aucun bénéficiaire potentiel n'a encore liquidé sa retraite.

La commission a adopté un amendement de précision juridique (n° 2162) des rapporteurs tendant à viser l'ancien article L. 980-9 du code du travail plutôt que l'article 35 de la loi n° 84-130 du 24 février 1984.

La commission vous demande d'adopter cet article ainsi modifié .

Article

12

Création d'une assurance vieillesse pour les aidants

Cet article propose de créer une assurance vieillesse pour les aidants à laquelle seraient affiliés les actuels bénéficiaires de l'assurance vieillesse des parents au foyer qui assument la charge d'un enfant ou d'un proche handicapé ainsi que de nouvelles catégories d'aidants, par la suppression de la condition de cohabitation et de lien familial étroit entre l'aidant et la personne aidée et par l'ouverture du dispositif aux parents d'enfants éligibles à un complément d'allocation d'éducation de l'enfant handicapé.

La commission vous demande d'adopter cet article modifié par les amendements rédactionnels des rapporteurs qu'elle a adoptés.

I - Le dispositif proposé

A. L'assurance vieillesse des parents au foyer s'est élargie à certaines catégories d'aidants

L'assurance vieillesse des parents au foyer (AVPF) permet de prendre en compte, au titre de l'assurance vieillesse, les périodes d'interruption ou de réduction de l'activité professionnelle consacrées à l'éducation des enfants ou à la prise en charge d'un proche en situation de handicap ou en perte d'autonomie.

Elle consiste à affilier obligatoirement et automatiquement à l'assurance vieillesse du régime général les bénéficiaires de certaines prestations familiales ou allocations destinées au soutien des personnes handicapées ou en perte d'autonomie , pendant la période d'interruption ou de cessation d'activité professionnelle. Les trimestres pendant lesquels l'assuré est affilié à l'AVPF sont validés pour le calcul des droits à la retraite. Ils sont ainsi comptabilisés au titre de la durée d'assurance et peuvent être pris en compte pour le calcul du salaire moyen de référence retenu pour le calcul du montant de la pension.

Créée en 1972 pour les femmes bénéficiaires de certaines prestations familiales puis ouverte aux hommes bénéficiant des mêmes prestations depuis le 1 er juillet 1979, l'AVPF s'est progressivement élargie aux personnes qui assument la charge d'un enfant ou d'un proche handicapé ou en perte d'autonomie.

1. Parents bénéficiaires de certaines prestations familiales

Aux termes de l'article L. 381-1 du code de la sécurité sociale, sont affiliés obligatoirement à l'assurance vieillesse du régime général les personnes isolées et, pour un couple, l'un des membres du couple n'exerçant pas d'activité professionnelle et bénéficiaire :

- du complément familial ;

- de l'allocation de base de la prestation d'accueil du jeune enfant (Paje) ;

- de la prestation partagée d'éducation de l'enfant (PreParE) 465 ( * ) .

Cette affiliation est soumise à conditions de ressources, modulées en fonction de l'âge et du nombre d'enfants à charge. Le plafond de ressources du foyer est celui retenu pour l'attribution de l'allocation de rentrée scolaire 466 ( * ) , soit 25 775 euros pour un enfant en 2023, majoré de 5 948 euros par enfant à charge 467 ( * ) .

Toutefois, l'affiliation à l'AVPF n'est pas ouverte aux personnes qui bénéficient , au titre de l'enfant concerné et de la même période, de la majoration de leur durée d'assurance prévue pour les bénéficiaires d'un congé parental, aux termes l'article L. 351-5 du code de la sécurité sociale. Elle est néanmoins cumulable avec la majoration de la durée d'assurance pour enfants, prévue à l'article L. 351-4 du même code, qui prévoit d'accorder aux mères quatre trimestres au titre de la naissance de l'enfant et à l'un des parents quatre trimestres au titre de l'éducation de l'enfant.

2. Catégories d'aidants éligibles

Sur le fondement de l'article L. 381-1 du code de la sécurité sociale, est affilié obligatoirement à l'assurance vieillesse du régime général :

- le bénéficiaire de l'allocation journalière de présence parentale 468 ( * ) (AJPP) ;

- le bénéficiaire de l'allocation journalière du proche aidant 469 ( * ) (Ajpa) ;

- le bénéficiaire du congé de proche aidant 470 ( * ) pour les périodes pendant lesquelles il ne bénéficie pas de l'Ajpa ;

- le travailleur non salarié qui interrompt son activité professionnelle pour s'occuper d'un membre de sa famille 471 ( * ) présentant un handicap ou une perte d'autonomie d'une particulière gravité.

L'affiliation des bénéficiaires de l'Ajpa, du congé de proche aidant et des travailleurs non salariés précités ne peut excéder une durée totale d'un an sur l'ensemble de la carrière.

Sont exclus du bénéfice de l'AVPF les fonctionnaires bénéficiant d'un congé de proche aidant pris en compte dans le régime spécial dont ils relèvent.

En outre, est affilié obligatoirement à l'assurance vieillesse du régime général la personne et, pour un couple, l'un ou l'autre de ses membres, qui n'exerce aucune activité professionnelle ou seulement à temps partiel et qui assume la charge :

- d'un enfant handicapé qui n'est pas admis dans un internat, dont l'incapacité permanente est au moins égale à 80 % et qui n'a pas atteint l'âge de 20 ans ;

- au foyer familial , d'une personne adulte handicapée dont la commission des droits et de l'autonomie des personnes handicapées (CDAPH) reconnaît qu'elle nécessite assistance et présence et dont le taux d'incapacité permanente est d'au moins 80 % , dès lors que la personne handicapée et son conjoint, son concubin, son partenaire lié par un pacte civil de solidarité ou son ascendant, descendant ou collatéral ou l'ascendant, descendant ou collatéral d'un des membres du couple.

Selon les informations transmises aux rapporteurs par la direction de la sécurité sociale, il y avait, au titre de l'année 2019, parmi les bénéficiaires de l'AVPF :

- 45 400 affiliés au titre de l'aide à un enfant en situation de handicap ;

- 12 700 affiliés au titre de l'aide à un enfant ouvrant droit à l'AJPP ;

- 8 000 au titre de l'aide à un adulte handicapé ;

- un nombre négligeable d'affiliés au titre du congé proche aidant.

Les conditions d'affiliation à l'AVPF sont résumées dans le tableau ci-après.

Conditions d'affiliation à l'assurance vieillesse des parents au foyer (AVPF)

|

Condition 1 |

Condition 2 |

Condition 3 |

||

|

Prestations ou situations ouvrant droit à l'affiliation |

Condition d'activité professionnelle

réduite de la personne à affilier /

|

Plafond de ressources |

||

|

Personne isolée |

Personne en couple |

Personne isolée |

Personne en couple |

|

|

Complément familial (CF) (à partir de 3 enfants à charge) |

Aucune |

Revenus professionnels de l'année

N < 12 x base mensuelle des allocations familiales en

vigueur au

|

Plafond de ressources retenu pour l'attribution de l'allocation de rentrée scolaire (ARS) |

Plafond du CF |

|

Allocation de base de la PAJE (au moins un enfant de moins de 3 ans à charge) |

Plafond de l'allocation de rentrée scolaire (ARS) |

|||

|

Prestation partagée d'éducation de l'enfant (PreParE) - Taux plein (au moins un enfant de moins de 3 ans à charge) |

Aucune |

Plafond du CF |

||

|

PreParE - Taux partiel (au moins un enfant de moins de 3 ans à charge) |

Aucune |

Revenus professionnels nets issus de l'activité à temps partiel pendant l'année de perception de la PreParE = 63 % du PASS en vigueur au 1 er janvier de la même année |

||

|

Allocation de présence parentale (APP/AJPP) (au moins un enfant à charge) |

Aucune |

Aucune |

||

|

Congé de proche aidant (CPA) (ex CSF) |

Ne pas exercer d'activité professionnelle (possibilité d'être employé par la personne aidée lorsque celle-ci perçoit l'allocation personnalisée d'autonomie (APA) ou la prestation de compensation du handicap (PCH)) |

Pas de condition de ressources |

||

|

AAH ou AEEH Charge d'un enfant handicapé de moins de 20 ans, ou d'un adulte reconnu, handicapé, après passage en CDAPH |

Activité professionnelle à temps partiel possible, sous réserve des plafonds de revenus suivants : - revenus N = à 13,6 % du PASS : affiliation à taux plein - revenus N > à 13,6 % du PASS mais = à 63 % du PASS : affiliation à taux partiel - revenus N > à 63 % du PASS : pas d'affiliation Pour un enfant ou adulte handicapé, le taux d'incapacité permanente est de 80 %. |

Pas de conditions de ressources |

||

Source : Rapport d'évaluation des politiques de sécurité sociale, Retraites, édition 2022, page 70

3. Financement de l'affiliation au régime

L'assurance vieillesse des personnes éligibles à l'AVPF est prise en charge par les organismes débiteurs des prestations familiales (Cnaf et MSA) qui versent à la Cnav une cotisation calculée sur la base d'une assiette forfaitaire égale à 169 fois le taux horaire du Smic en vigueur au 1 er juillet de l'année précédente 472 ( * ) .

La branche autonomie (CNSA) prend en charge l'affiliation des bénéficiaires de l'Ajpa, des bénéficiaires du congé de proche aidant et des aidants non salariés éligibles, en remboursant à la branche famille les cotisations qu'elle a acquittées au titre de ces assurés 473 ( * ) .

En 2021, les cotisations au titre de l'AVPF ont représenté un transfert de la branche famille à la branche vieillesse d'un montant de 4,93 milliards d'euros 474 ( * ) .

Selon une estimation de la Drees réalisée en 2019, sur la base de données inter-régimes des retraités en 2016, les trimestres d'AVPF ont généré 2,3 milliards d'euros de pensions supplémentaires versées en 2016 475 ( * ) .

4. Nombre de bénéficiaires de l'AVPF

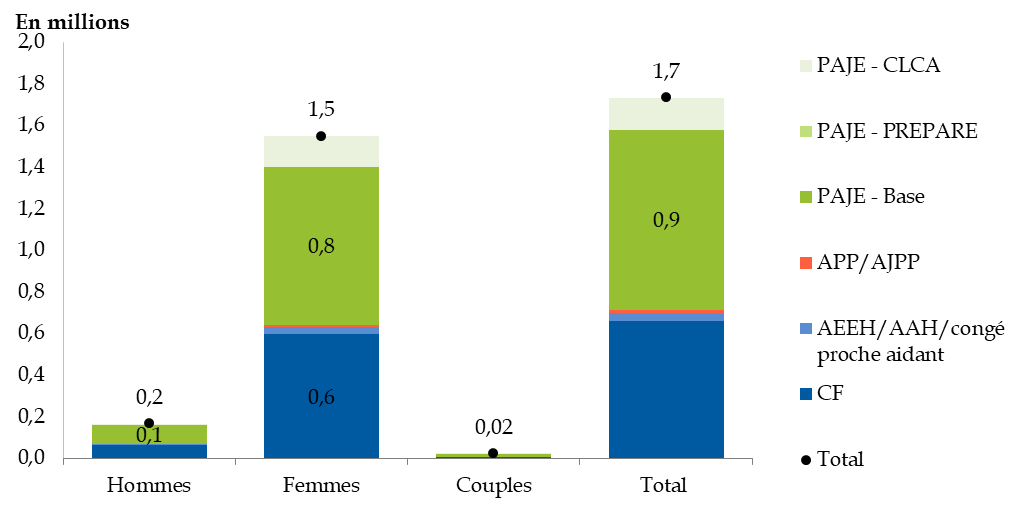

En 2018, 1,7 million de personnes ont bénéficié d'au moins un report de cotisation au titre de l'AVPF. Si près de 90 % des bénéficiaires sont des femmes, la part des hommes ayant bénéficié d'un versement de cotisations au titre de l'AVPF s'accroît progressivement (7,5 % en 2009 ; 11,8 % en 2018) 476 ( * ) .

Nombre d'allocataires ayant eu un versement de cotisations au titre de l'AVPF en 2018, selon la prestation leur en ayant ouvert l'accès

Source : REPSS Retraites 2022 ; données Cnaf 2020

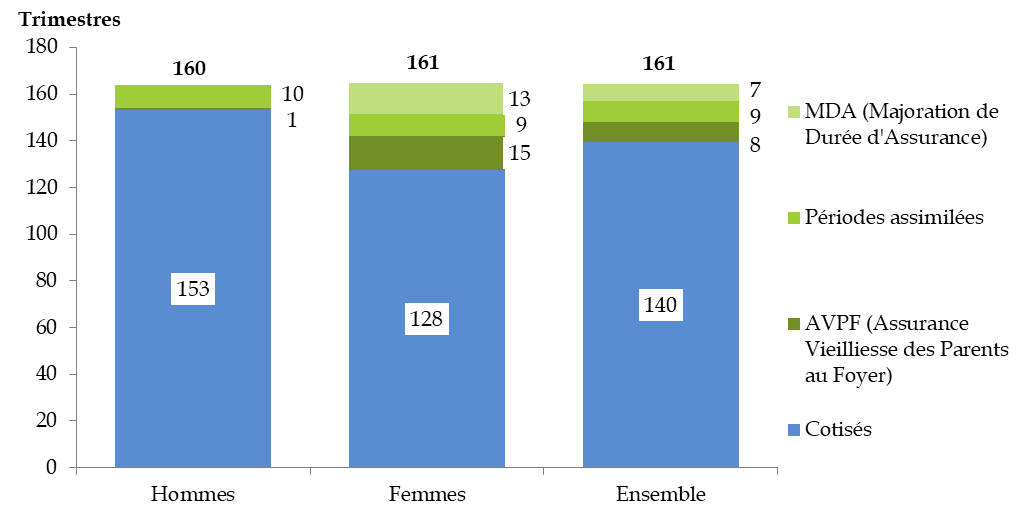

Décomposition de la durée moyenne

validée utile lors du départ en retraite,

selon la nature des

trimestres validés pour les nouveaux retraités de

l'année 2021

Source : REPSS Retraites 2022 ; données Cnav

B. Création d'une assurance vieillesse des aidants

1. Création de l'AVA et conséquences sur l'AVPF

Le présent article propose d'instituer une assurance vieillesse des aidants (AVA) en poursuivant deux objectifs :

- améliorer la lisibilité des dispositifs de solidarité en recentrant l'AVPF sur le soutien à l'éducation des enfants et en créant un dispositif spécifique pour le soutien aux aidants ;

- élargir le champ des aidants éligibles à une affiliation à l'assurance vieillesse du régime général.

À cette fin, le c du 5° du I du présent article rétablit une section 2 au sein du chapitre I er du titre VIII du livre III du code de la sécurité sociale, intitulée « Parents d'enfants malades ou en situation de handicap - Aidants de personnes en situation de handicap ou en perte d'autonomie ».

Au sein de cette section, il est créé un article L. 381-2 dont les quatre premiers alinéas reprennent, sous réserve d'ajustements rédactionnels, les alinéas 3 à 6 de l'article L. 381-1 en vertu desquels les bénéficiaires de l'AJPP, de l'Ajpa, du congé de proche aidant et les travailleurs non salariés aidants sont affiliés à l'assurance vieillesse du régime général.

Les alinéas 5 à 7 du nouvel article L. 381-2 prévoient l'affiliation de la personne ou, pour les couples, d'un des membres du couple, pour autant qu'elle n'exerce pas d'activité professionnelle ou une activité à temps partiel :

- qui a la charge d'un enfant handicapé de moins de 20 ans non admis en internat dont le taux d'incapacité est d'au moins 80 % , reprenant ainsi les dispositions du 5 ème alinéa de l'article L. 381-1 qui rattache actuellement ces personnes à l'AVPF ;

- qui a la charge d'un enfant au titre duquel il est éligible au complément d'Aeeh 477 ( * ) ;

- qui apporte son aide à une personne adulte handicapée dont la CDAPH reconnaît que l'état nécessite assistance ou présence, dont le taux d'incapacité permanente est d'au moins 80 % et qui a l'un des liens de parenté ou de proximité énumérés à l'article L. 3142-16 du code du travail au titre desquels peut être accordé un congé de proche aidant 478 ( * ) .

Les dispositions proposées ont donc pour conséquence d'intégrer à l'AVA l'ensemble des aidants aujourd'hui éligibles à l'AVPF et d'ouvrir l'affiliation aux personnes suivantes :

- les bénéficiaires du complément d'Aeeh , qui peut être accordé pour l'enfant dont le taux d'incapacité permanente est d'au moins 50 % et atteint d'un handicap dont la nature ou la gravité exige des dépenses particulièrement coûteuses ou nécessite le recours fréquent à l'aide d'une tierce personne ;

- les aidants des personnes adultes handicapées qui n'ont pas de lien familial avec l'aidant mais qui ont avec lui des liens étroits et stables et qui ne résident pas chez l'aidant , en supprimant la condition de cohabitation aujourd'hui prévue pour l'éligibilité à l'AVPF.

Selon l'étude d'impact (annexe 2), l'ouverture de l'AVA aux allocataires du complément d'Aeeh bénéficierait à 32 000 nouveaux bénéficiaires. L'élargissement du dispositif aux aidants d'adultes en situation de handicap non cohabitants concernerait 5 900 bénéficiaires 479 ( * ) .

En conséquence, le b du 5° du I du présent article supprime les dispositions de l'article L. 381-1 qui rattachent aujourd'hui les aidants éligibles à l'AVPF. Le a du même 5° renomme l'intitulé de la section du code de la sécurité sociale au sein de laquelle figure l'article L. 381-1, afin qu'elle s'intitule « Bénéficiaires du complément familial, de la prestation d'accueil du jeune enfant », supprimant ainsi la mention des personnes assumant la charge d'un handicapé, qui seront dorénavant couvertes par l'AVA.

Le III du présent article prévoit l'entrée en vigueur du dispositif à une date fixée par décret et au plus tard le 1 er septembre 2023.

Pour rappel, l'article 8 du présent projet de loi propose que les trimestres validés au titre de l'assurance vieillesse des parents au foyer (AVPF) ou de l'assurance vieillesse des aidants (AVA) soient réputés cotisés pour la détermination de la durée d'assurance prise en compte pour l'accès à la retraite anticipée pour carrière longue, dans la limite de quatre trimestres.

En outre, l'article 10 propose que les trimestres validés au titre de l'assurance vieillesse des parents au foyer (AVPF) ou de l'assurance vieillesse des aidants (AVA) soient pris en compte, dans la limite d'un plafond fixé par décret, pour le décompte du minimum de 120 trimestres cotisés ouvrant accès au minimum contributif majoré 480 ( * ) .

2. Financement de l'AVA

Le dernier alinéa du nouvel article L. 381-2 ( c du 5° du I du présent article) prévoit que le financement de l'affiliation des personnes éligibles à l'AVA sera assuré par une cotisation à la charge des organismes débiteurs des prestations familiales , calculée sur des assiettes forfaitaires. La branche autonomie (CNSA) remboursera à la branche famille (Cnaf) les cotisations acquittées pour l'affiliation de l'ensemble des personnes éligibles à l'AVA, à l'exception des bénéficiaires de l'AJPP.

Si le mécanisme de financement est similaire à celui qui prévaut aujourd'hui pour l'AVPF, le dispositif proposé aura pour conséquence d' élargir le champ des bénéficiaires au titre desquels la CNSA devra rembourser les cotisations acquittées par la branche famille . Alors que la CNSA effectue aujourd'hui ce remboursement pour les assurés bénéficiaires de l'Ajpa et du congé de proche aidant et assimilés, elle l'effectuera également, dans le cadre de l'AVA, pour les aidants prenant en charge une personne handicapée, alors que leur affiliation est aujourd'hui financée par la Cnaf.

Tirant les conséquences de ces nouvelles règles, le 2° du I du présent article modifie l'article L. 131-8 du code de la sécurité sociale qui régit la répartition du produit de la taxe sur les salaires entre les différentes branches de la sécurité sociale. Il prévoit de diminuer la part du produit affectée à la branche famille, de 17,19 % à 16,87 %, et d'augmenter celle affectée à la branche autonomie de 4,25 % à 4,57 %.

Selon l'annexe 2 du PLFRSS 481 ( * ) , les dépenses supplémentaires pour la branche autonomie s'élèveraient à 40 millions d'euros en 2023 puis à 140 millions d'euros en 2024 , première année pleine d'application du dispositif. Ces dépenses seraient compensées par la nouvelle clé de répartition du produit de la taxe sur les salaires.

Aux termes du III du présent article, la nouvelle répartition du produit de cette taxe sera applicable à compter du 1 er janvier 2023.

3. Coordinations et application outre-mer

Le 1° du I modifie l'article L. 131-2 du code de la sécurité sociale afin d'intégrer l'AVA parmi les avantages de retraite soumis à cotisation d'assurance maladie, maternité, invalidité et décès.

Le 3° du I modifie l'article L. 134-1 du code de la sécurité sociale afin d'intégrer les bénéficiaires de l'AVA parmi ceux qui sont retracés au titre du dispositif de compensation entre les régimes obligatoires d'assurance vieillesse destiné à remédier aux déséquilibres démographiques.

Le 4° du I modifie l'article L. 200-1 du code de la sécurité sociale afin d'intégrer les bénéficiaires de l'AVA dans le champ du régime général de la sécurité sociale.

Le 6° du I modifie l'article L. 742-1 du code de la sécurité sociale afin de remplacer la mention de l'AVPF par celle de l'AVA au sein des dispositions régissant l'assurance volontaire vieillesse et invalidité des salariés pour les personnes qui remplissent les fonctions et obligations de la tierce personne auprès de leur conjoint ou d'un membre de leur famille infirme ou invalide médicalement reconnu être dans l'obligation d'avoir recours, pour accomplir les actes ordinaires de la vie, à l'assistance constante d'une tierce personne.

Le II modifie l'article L. 732-54-1 du code rural et de la pêche maritime afin que les périodes d'affiliation à l'AVA soient prises en compte pour le calcul des droits à la majoration de la pension de retraite servie par le régime des non-salariés agricoles.

Le 7° du I crée un article L. 753-6-1 au sein du code de la sécurité sociale afin que l'AVA soit applicable en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin. Il modifie, par coordination, l'article L. 753-6, qui régit l'application de l'AVPF dans ces collectivités, et l'intitulé de la sous-section du code regroupant ces deux articles.

II - Le dispositif transmis au Sénat

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article LO. 111-7 du code de la sécurité sociale.

Le Gouvernement a transmis au Sénat cet article dans sa version initiale.

III - La position de la commission

Le présent article a pour principal effet de transférer à droits constants les actuels bénéficiaires de l'AVPF en tant qu'aidants vers le nouveau dispositif de l'AVA , afin d'améliorer la lisibilité de l'affiliation des bénéficiaires selon qu'ils interrompent leur activité pour l'éducation d'un enfant ou pour aider une personne en situation de handicap ou en perte d'autonomie.

Il prévoit en outre, d'apporter deux modifications soutenues par les rapporteurs .

D'une part, le dispositif proposé étend l'affiliation à de nouveaux bénéficiaires :