B. LA POURSUITE DE LA HAUSSE DES CRÉDITS DU PROGRAMME 192, ESSENTIELLEMENT À DESTINATION DE LA DOTATION ALLOUÉE AU TITRE DES JEUNES ENTREPRISES INNOVANTES

Placé sous la responsabilité du directeur général des entreprises, le programme 192 finance, d'une part, la recherche industrielle (soutien aux pôles de compétitivité et au développement des PME innovantes, etc.) et, d'autre part, les établissements d'enseignement supérieur sous tutelle du ministère de l'économie et des finances .

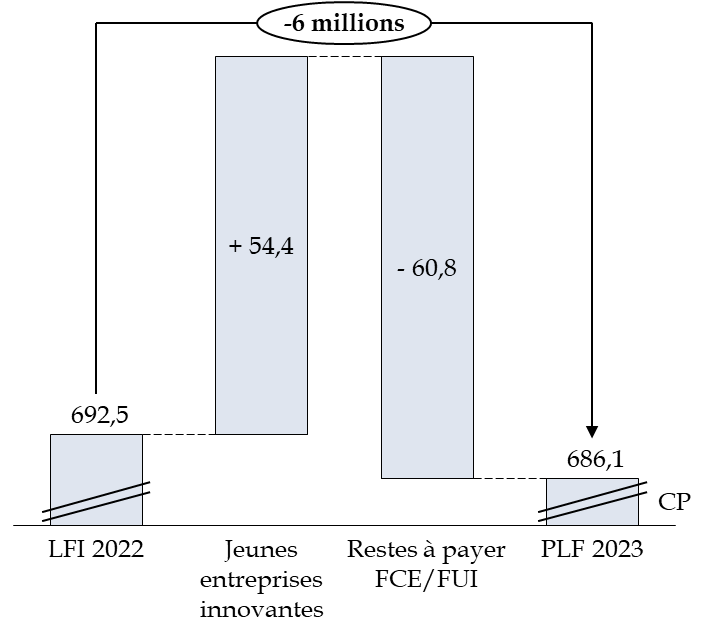

Entre 2012 et 2022, les crédits du programme 192 avaient diminué de 41 %, avant un rebond de 8,2 % en 2022. En 2023, les crédits devraient voir une augmentation de 10 % en AE et de 0,2 % en CP par rapport à la LFI 2022.

Si cette hausse doit être saluée, les crédits accordés au programme 192 en 2023 restent inférieurs à ceux accordés aux cours des années antérieures à 2020 .

Évolution du budget du programme 192 (en CP)

(en millions d'euros)

Source : commission des finances, à partir des réponses au questionnaire budgétaire

En effet, les dotations budgétaires pour l'activité d'innovation subissent une baisse régulière depuis 2009 , avec la mise en gestion extinctive de plusieurs dispositifs rattachés au Fonds de compétitivité des entreprises (FCE). En loi de finances pour 2019, le Fonds unique interministériel (FUI) qui soutenait les projets collaboratifs des pôles de compétitivité, a également été mis en extinction . La diminution des restes à payer sur le FUI et le FCE explique la baisse de la dotation en CP.

Le schéma d'emplois opérateurs du programme est positif à hauteur de 8 ETP, dont 6 pour le Groupe Mines Télécom (GMT) qui perçoit en outre un abondement de 6,5 millions d'euros en AE et CP pour faire face à l'augmentation du point d'indice de la fonction publique et 2 pour le Groupe des écoles nationales d'économie et statistiques (GENES).

A ucune AE n'est inscrite depuis 2022 au titre du plan Nano , qui s'est achevé en 2022, conformément à l'accord donné par la Commission européenne.

En 2023, la compensation de l'allègement des cotisations sociales patronales pour les personnels participant aux projets de recherche des jeunes entreprises innovantes (JEI) augmente de 54,4 millions d'euros , afin d'accompagner la forte dynamique de ce dispositif. Une provision de 31,3 millions d'euros est par ailleurs inclue, afin d'apurer une partie de la dette qui risque d'être constituée en gestion vis-à-vis de l'ACOSS. Cette augmentation est bienvenue , le coût du dispositif JEI ayant été constamment sous-évalué au cours des dernières années .

Les exonérations d'impôt du régime « Jeune entreprise innovante »

Depuis le 1 er janvier 2004, les jeunes entreprises indépendantes (PME) qui consacrent plus de 15 % de leurs charges à des dépenses de recherche et développement bénéficient d'un soutien qui se décline en deux volets : un volet « social », qui consiste en une exonération de cotisations sociales pour les emplois de personnels de recherche et d'appui à la recherche ; et un volet « fiscal », qui propose des exonérations d'impôt sur les sociétés (IS) ou d'impôt sur le revenu (IR) aux entreprises sur leurs deux premiers exercices bénéficiaires.

Le volet social, qui est financé par des crédits budgétaires, représente le principal poste de dépense de la JEI (environ 95 % de son coût). Le volet fiscal fait l'objet en PLF 2023 d'une prolongation jusqu'au 31 décembre 2025, sachant que son coût pour l'État est estimé à environ 12 millions d'euros pour l'année 2020 et 10 millions d'euros pour l'année 2021.

Le coût anticipé de ce dispositif pour 2023 devrait atteindre 291 millions d'euros selon les dernières prévisions de l'ACOSS, contre 277 millions en 2022 et 252 millions en 2021. Ce dynamisme s'explique principalement par la hausse croissante du nombre de bénéficiaires. Le nombre d'entreprises bénéficiant du régime JEI est en effet passe de 1 300 à sa création à plus de 4 500 en 2021 (+14 % en moyenne par an). Au total, près de 13 000 PME ont bénéficié du dispositif entre 2004 et 2020.