B. CORRÉLÉES AU NIVEAU DE TRAFIC ET ACCRUES PAR LE MÉCANISME DE RATTRAPAGE DES ANNÉES DE CRISES, LES RECETTES DU BACEA DEVRAIENT SIGNIFICATIVEMENT PROGRESSER EN 2023

1. Stimulées par la revalorisation du point d'indice et les charges d'intérêt de sa dette, les dépenses du BACEA augmentent de plus de 4 %

Le budget annexe « Contrôle et exploitation aériens » (BACEA) se compose de trois programmes, qui se voient allouer en 2023 2 104 millions d'euros d'AE et 2 122 millions d'euros de CP , soit des augmentations d'un peu plus de 4 % par rapport à la loi de finances initiale pour 2022.

Si l'on ajoute les 19,4 millions d'euros de fonds de concours et d'attributions de produits estimés pour 2023, le montant total des crédits du BACEA devrait s'élever à 2 123,2 millions d'euros en AE et 2 141,2 millions d'euros en CP.

Évolution des crédits du BACEA 20 ( * ) en 2022 et 2023, et exécution 2021

(en millions d'euros)

|

Programme |

Exécution 2021 |

LFI 2022 |

PLF 2023 |

Variation 2023/2022 |

|

|

(en %) |

|||||

|

612 « Navigation aérienne » |

AE |

600,9 |

573,3 |

574,5 |

+0,2 % |

|

CP |

592,7 |

581,8 |

592,6 |

+1,9 % |

|

|

613 « Soutien aux prestations de l'aviation civile » |

AE |

1 362,9 |

1 406,5 |

1 483,8 |

+5,5 % |

|

CP |

1 355,4 |

1 406,5 |

1 483,8 |

+5,5 % |

|

|

614 « Transports aériens, surveillance et certification » |

AE |

45,0 |

45,1 |

45,5 |

+0,9 % |

|

CP |

43,5 |

45,1 |

45,5 |

+0,9 % |

|

|

Total |

AE |

2 008,8 |

2 025,0 |

2 103,8 |

+3,9 % |

|

CP |

1 991,6 |

2 033,4 |

2 121,8 |

+4,3 % |

|

Source : commission des finances du Sénat d'après les documents budgétaires

Les crédits du programme 612 « Navigation aérienne » sont en très légère augmentation en 2023 (+0,2 % en AE et +1,9 % en CP). Ces crédits, 575 millions d'euros en AE et 593 millions d'euros en CP , sont destinés au financement des activités de la direction des services de la navigation aérienne (DSNA) et notamment des dépenses d'investissement dans les grands programmes de modernisation des outils de navigation aérienne.

Le programme 613 « Soutien aux prestations de l'aviation civile », porte les crédits des fonctions supports de la DGAC. Un changement de périmètre modifie significativement leur montant à compter de 2023 . La nouvelle rédaction de l'article 18 de la loi organique relative aux lois de finances (LOLF) adoptée dans le cadre de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques prévoit notamment qu'à compter du projet de loi de finances initiale pour 2023, à l'instar de la distinction opérée pour le budget général, et pour revenir sur une spécificité propre aux budgets annexes, les opérations en capital de la dette du BACEA sont désormais considérées comme des opérations de trésorerie et ne sont plus retracées parmi les crédits budgétaires du programme 613. En 2022, 348 millions d'euros avaient ainsi été inscrits en crédits budgétaires sur le programme 613 au titre des opérations en capital de la dette. En 2023, les remboursements en capital de la dette du BACEA devraient s'élever à 368 millions d'euros .

Après retraitement de cet effet de périmètre, il apparaît qu' en 2023, les crédits du programme 613 doivent augmenter de 5,5 %. Cette hausse s'explique par plusieurs facteurs. Les charges de personnel sont tirées vers le haut (+ 68 millions d'euros) par la revalorisation du point d'indice ainsi que les dépenses anticipées dans le cadre du prochain protocole social dont les négociations doivent reprendre au début de l'année 2023. Les charges d'intérêts de la dette augmentent quant-à-elles de près de 20 millions d'euros en raison de la progression très sensible de l'endettement du BACEA depuis 2020.

Ce programme retrace aussi la subvention pour charges de service public (SCSP) et les subventions d'investissement que la DGAC verse à l'école nationale de l'aviation civile (ENAC). Ces dotations doivent légèrement augmenter en 2023 (+ 0,8 million d'euros) afin de tenir compte de la revalorisation du point d'indice de la fonction publique. Elles s'établiront ainsi à 97,8 millions d'euros .

Les crédits du programme 614 « Transports aériens, surveillance et certification » sont consacrés à aux missions exercées par la DGAC dans les domaines de la régulation économique, du développement durable et du respect par l'ensemble des acteurs des règles qui leur sont applicables, notamment en termes de sécurité et de sûreté. Ces crédits, en très légère progression par rapport à la loi de finances initiale pour 2022, devraient atteindre 45,5 millions d'euros en 2023.

2. Portées par la reprise du trafic et le mécanisme européen de compensation des années de crise, les recettes d'exploitation du BACEA doivent dépasser en 2023 leur niveau de 2019

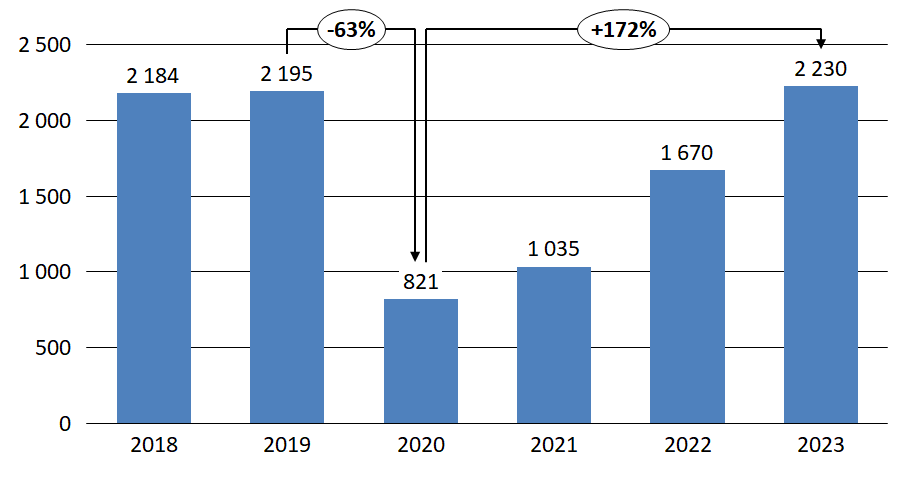

Avant la crise, au cours de l'année 2019, en période de fort dynamisme du trafic aérien, le BACEA avait perçu 2 231,6 millions d'euros de recettes d'exploitation.

Si les recettes d'exploitation enregistrées en 2021 avaient progressé de 26 % sur un an pour s'établir à 1 034,8 millions d'euros, elles étaient toujours nettement inférieures (de plus de 50 % et 1 milliard d'euros) à leur niveau de 2019.

Variation des recettes d'exploitation du BACEA entre 2018 et 2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

Cet effondrement des recettes du BACEA avait pour origine la chute vertigineuse du trafic aérien mais également des décisions prises par l'État de reporter le paiement de taxes et de redevances acquittées par les compagnies aériennes.

Les recettes d'exploitation du BACEA en 2023 sont estimées à 2 230 millions d'euros , en augmentation de près de 34 % et plus de 560 millions d'euros par rapport à la prévision initiale pour 2022. Leur montant dépasserait donc le niveau atteint en 2019 , avant le déclenchement de la crise.

Évolution des recettes d'exploitation du BACEA 2020-2023

(en millions d'euros)

|

Recettes (M€) |

Exécution 2020 |

Exécution 2021 |

Variation exécution 2021 / exécution 2020 |

LFI 2022 |

PLF 2023 |

Variation PLF 2023 / LFI 2022 |

|

Redevances de navigation aériennes |

645,9 |

779,8 |

+20,7 % |

1 307,0 |

1 746,6 |

+33,6 % |

|

Redevances de surveillance et de certification |

23,8 |

28,7 |

+20,6 % |

24,1 |

25,5 |

+5,8 % |

|

Taxe d'aviation civile 21 ( * ) |

124,2 |

206,3 |

+66,1 % |

330,8 |

444,3 |

+34,3 % |

|

Autres recettes |

27,5 |

20,0 |

-27,3 % |

8,0 |

14,0 |

+75 % |

|

Total recettes exploitation |

821,4 |

1 034,8 |

+26,0 % |

1 669,9 |

2 230,4 |

+33,6 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

a) En raison de la reprise du trafic et du mécanisme de rattrapage des années de crise, en 2023, les redevances de navigation aérienne doivent atteindre un montant supérieur à leur niveau de 2019

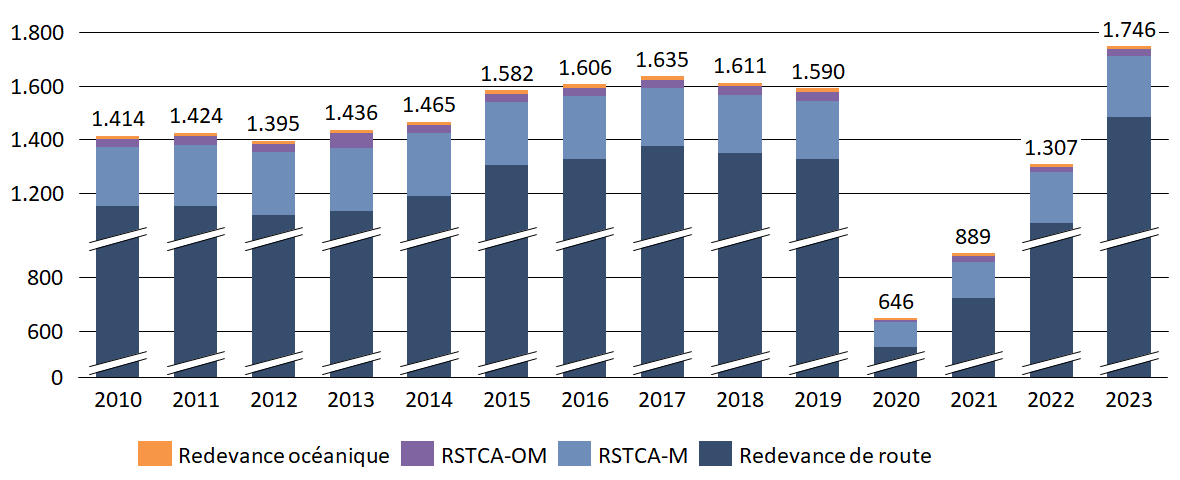

Les redevances de navigation aérienne regroupent la redevance de route (RR), la redevance pour services terminaux de circulation aérienne métropole (RSTCA-M) et les redevances de navigation aérienne outre-mer, la redevance océanique (ROC) et la redevance pour services terminaux de la circulation aérienne outre-mer (RSTCA-OM). L'évolution de leurs recettes est déterminée par l'évolution des tarifs des taux unitaires inscrits en RP3 22 ( * ) et pris en application des règlements Ciel unique II, ainsi que des prévisions de trafic (voir infra ).

Pour 2023 , le projet annuel de performance du BACEA anticipe un rendement global des redevances de navigation aérienne de 1 747 millions d'euros , soit une augmentation de près de 34 % par rapport aux estimations inscrites en loi de finances initiale pour 2022. En 2023, du fait de l'incidence du mécanisme de lissage sur 7 ans du rattrapage des conséquences économiques de l'effondrement du trafic aérien au cours des années 2020 et 2021 (voir infra ), qui est estimé par la DGAC à 250 millions d'euros annuels, les recettes tirées des redevances aériennes doivent ainsi atteindre un montant inédit et dépasser le niveau atteint en 2019 (1 590 millions d'euros).

L'augmentation des redevances aériennes s'explique principalement par la progression du rendement de la redevance de route (RR). Son rendement prévisionnel est attendu à 1 482 millions d'euros en 2023, en hausse de 395 millions d'euros et 36 % par rapport à 2022.

Évolution des recettes tirées des

redevances de navigation aérienne

(2010-2023)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La redevance pour services terminaux de circulation aérienne métropole (RSTCA-M) devrait également voir son rendement progresser de 30 millions d'euros , soit 21,2 % , pour s'établir à 230 millions d'euros en 2023. En 2023, le rendement prévisionnel des redevances de navigation aérienne outre-mer , s'établit quant à lui à 34 millions d'euros , en progression de 14 % .

Comme il avait déjà eu l'occasion de le signaler lors de l'examen du projet de loi de finances initiale pour 2022, le rapporteur spécial rappelle que l'enjeu de la compétitivité des compagnies ne doit pas être occulté de l'équation globale et que la progression des redevances aériennes, certes encadrée par les normes européennes, n'est pas sans affecter la rentabilité du secteur.

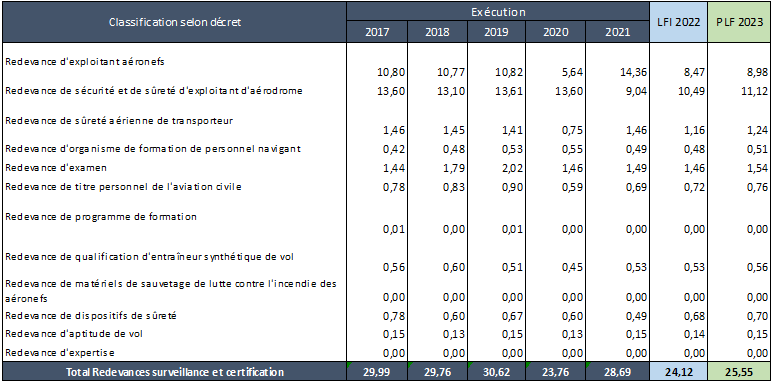

b) Le rendement des redevances de surveillance et de certification progresserait de 6 %

Les redevances de surveillance et de certification 23 ( * ) viennent financer en partie la surveillance des acteurs de l'aviation civile, la délivrance d'agréments et d'autorisations, de licences ou de certificats nécessaires aux opérateurs (constructeurs, ateliers d'entretien, compagnies aériennes, aéroports, personnels, organismes de sûreté, opérateurs de navigation aérienne). Ces différentes activités sont principalement prises en charge par la direction de la sécurité de l'aviation civile (DSAC) au sein de la DGAC. Pour 2023, le rendement de ces redevances est attendu à 25,5 millions d'euros , en progression de 1,4 million d'euros et 6 % par rapport à la loi de finances initiale pour 2022.

Évolution détaillée des redevances

de surveillance et de certification

depuis 2017

(en millions d'euros)

Source : réponses de la DGAC au questionnaire budgétaire

c) Si le tarif de l'aviation civile de la taxe sur le transport aérien de passagers (l'ancienne taxe de l'aviation civile) n'évoluera pas en 2022, son rendement devrait progresser de 35 % en raison de la reprise attendue du trafic et de l'inflation

La création du nouveau code des impositions sur les biens et services (CIBS) au 1 er janvier 2022 a conduit à un réaménagement de la fiscalité des transports et notamment de la fiscalité sur le transport aérien . L'ancienne taxe de l'aviation civile (TAC), qui était prévue à l'article 302 bis K du code général des impôts (CGI) a ainsi été renommée en « tarif de l'aviation civile », intégré à la taxe sur le transport aérien de passagers . Ce tarif de l'aviation civile est prévu à l'article L. 422-20 du CIBS et son tarif est établi à l'article L. 422-21 du même code qui précise qu'il est indexé sur l'inflation.

Tableau de l'article L. 422-21 du CIBS

|

Destination finale |

Tarif en euros |

|

Europe ou assimilée |

4,66 |

|

Tierce |

8,37 |

Source : article L. 422-21 du CIBS

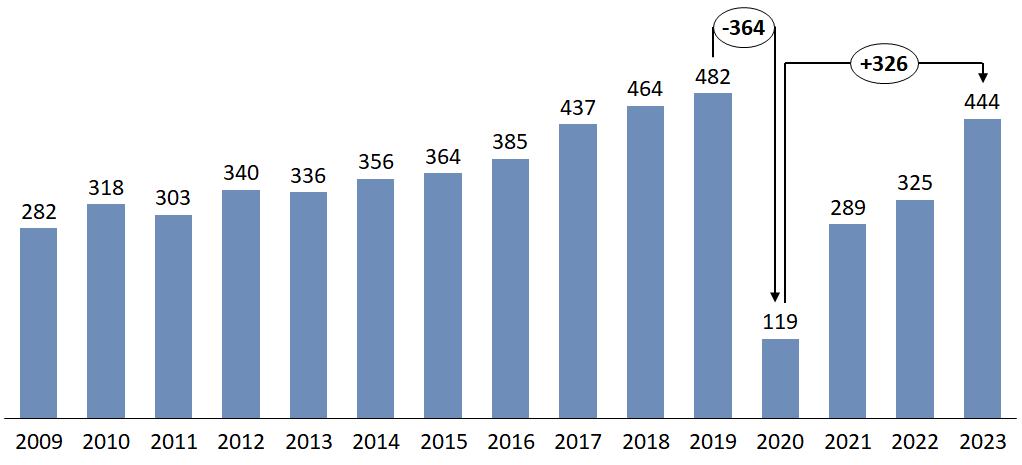

Le projet annuel de performance 2023 du BACEA estime le rendement du tarif de l'aviation civile pour l'année à venir à 444,3 millions d'euros , soit une progression de plus de 35 % par rapport aux projections de la loi de finances initiale pour 2022.

Évolution des recettes issues du tarif de l'aviation civile depuis 2009 24 ( * )

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Dans la mesure où le tarif de l'aviation civile ne doit pas augmenter en 2023 , si ce n'est de la revalorisation légale à concurrence du taux prévisionnel de croissance de l'indice des prix à la consommation, hors tabac, cette appréciation attendue de son rendement s'explique par l'inflation et les prévisions de reprise du trafic aérien en 2023 .

Les recettes issues de la « taxe Bâle-Mulhouse » 25 ( * ) devraient quant à elles s'établir à 5,6 millions d'euros en 2022, un niveau proche de la prévision présentée en loi de finances initiale pour 2022 (5,4 millions d'euros).

d) L'État aurait dû faire davantage pour compenser les pertes de recettes de taxe d'aéroport et de taxe sur les nuisances sonores aériennes

La DGAC est chargée de l'établissement de l'assiette, du recouvrement et du contrôle des tarifs de solidarité (l'ancienne taxe de solidarité sur les billets d'avion qui était prévue au VI de l'article 302 bis K du code général des impôts), et de sûreté et de sécurité (l'ancienne taxe d'aéroport qui était prévue à l'article 1609 quatervicies du code général des impôts) de la taxe sur le transport aérien de passagers ainsi que de la taxe sur les nuisances sonores aériennes (TNSA) 26 ( * ) Le produit de ces taxes est ensuite reversé à des tiers. La recette attendue par le BACEA en 2023 au titre des frais de gestion 27 ( * ) de ces trois taxes est établie à 5,1 millions d'euros , contre 4,5 millions d'euros prévus en loi de finances initiale pour 2022.

(1) Le rendement du tarif de solidarité progresse et pourrait permettre d'approcher le niveau du plafond de la fraction affectée à l'agence de financement des infrastructures de transport de France en 2023

Suite à la création du code des impositions sur les biens et services (CIBS), l'ancienne taxe de solidarité sur les billets d'avion a été rebaptisée « tarif de solidarité » de la taxe sur le transport aérien de passagers . Elle est prévue à l'article L. 422-20 du CIBS et son montant établi à l'article L. 422-22 du même code.

Depuis sa création, le produit de ce tarif de solidarité (TS) participe au financement de l'aide au développement dans le domaine de la santé en abondant le fonds de solidarité pour le développement (FSD) géré par l'agence française pour le développement (AFD).

Ses montants avaient été majorés dans le cadre de l'« écocontribution » prévue à l'article 72 du projet de loi de finances pour 2020, si bien qu'il était censé rapporter 210 millions d'euros au FSD et 230 millions d'euros à l'Agence de financement des infrastructures de transport de France (AFITF) en 2020.

En 2020, comme en 2021 , le plafond de l'affectation au FSD n'avait pas été atteint et aucune recette n'a été reversée à l'AFITF . En 2020, le rendement du tarif n'a atteint que 91,8 millions d'euros et en 2021, 150,4 millions d'euros. En 2022, le plafond de 210 millions d'euros sera atteint pour la première fois depuis 2020. Le rendement pourrait atteindre 367 millions d'euros, pour un reversement de 157 millions d'euros à l'AFITF . À ce stade, la DGAC anticipe des recettes situées entre 405 millions d'euros et 425 millions d'euros pour 2023 ce qui pourrait permettre d'approcher le plafond de la fraction affectée à l'AFITF.

Le rapporteur spécial note cependant que le tome I de l'annexe au projet de loi de finances sur l'évaluation des voies et moyens est moins optimiste que les hypothèses de la DGAC et prévoit un rendement de 373 millions d'euros en 2023.

(2) L'État devrait participer à la compensation du déficit de financement des dépenses de sûreté et sécurité aéroportuaires lié à la crise en convertissant en subventions une partie des avances remboursables versées aux aéroports.

Le tarif de sûreté et de sécurité est mentionné à l'article L. 422-20 du code des impositions sur les biens et services (CIBS) en tant que partie intégrante 28 ( * ) de la taxe sur le transport aérien de passager . Le régime juridique de ce tarif, qui correspond à l'ancienne taxe d'aéroport 29 ( * ) , est déterminé à l'article L. 422-23 du même code .

Conformément à l'article L. 6328-3 du code des transports , les recettes résultant de ce tarif sont affectées aux exploitants d'aérodromes pour financer les missions d'intérêt général qui leur sont confiées en matière de sécurité-incendie-sauvetage, de sûreté, de lutte contre le péril animalier et de mesures effectuées dans le cadre des contrôles environnementaux.

L'effondrement du trafic aérien a brisé une tendance qui s'orientait vers le retour à un quasi équilibre du financement des missions de sûreté et de sécurité aéroportuaires. Fin 2019, le déficit cumulé des aéroports n'était plus que de 16,5 millions d'euros. La crise a mis un coup d'arrêt brutal à cet élan et le déficit des aéroports a franchi les 400 millions d'euros en 2020.

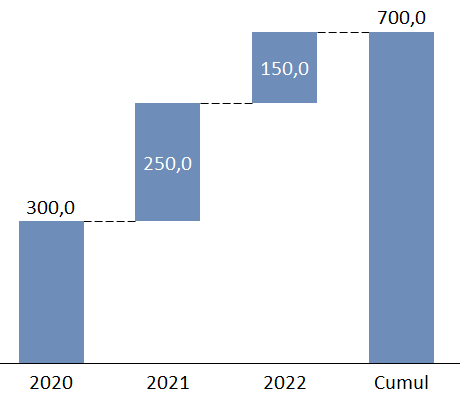

En urgence, l'État a ainsi alloué aux aéroports des avances remboursables pour un montant cumulé de 700 millions d'euros entre 2020 et 2022. Une première avance de 300 millions d'euros a été votée en 2020 30 ( * ) , une deuxième de 250 millions d'euros en 2021 31 ( * ) , puis enfin une troisième de 150 millions d'euros en 2022 32 ( * ) . Ces avances sont suivies sur le programme 826 « avances aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité » au sein du compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics ».

Avances remboursables versées aux aéroports depuis 2020

(en millions d'euros)

Source : commission des finances du Sénat

Les différés de remboursement de ces avances ont été fixés à deux ans, pour le dispositif de 2020, à trois ans, pour le dispositif de 2021 et à quatre ans pour les avances accordées en 2022, avec un échéancier de remboursement de sept ans. Aussi, les échéances de remboursement s'étaleront de 2024 à 2032 . Ces remboursements d'avance entreront dans le périmètre des coûts de sûreté-sécurité . Par conséquent, à compter de 2024, les échéances de remboursement des avances se traduiront par des augmentations du tarif de sûreté et de sécurité.

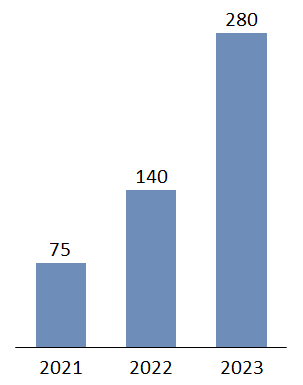

Selon la direction générale de l'aviation civile (DGAC), le déficit de financement cumulé des missions de sûreté et de sécurité aéroportuaires devrait avoisiner les 140 millions d'euros à la fin de l'année 2022 et les 280 millions d'euros en 2023 .

Déficit cumulé du financement des

missions de sûreté

et de sécurité

aéroportuaires depuis 2020

(en millions d'euros)

Source : commission des finances du Sénat d'après les données de la DGAC

Principalement dû à l'effondrement du trafic aérien et du rendement de l'ancienne taxe d'aéroport, ce déficit a également pour origine une certaine inflation des dépenses de sûreté et de sécurité liée au contexte d'inflation, à un décalage de dépenses d'investissements lié à la crise, à des renégociations de contrats de sous-traitance, à des revalorisations salariales ou encore à des évolutions réglementaires.

L'article 117 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022 a procédé à une augmentation de un euro , à compter du 1 er avril 2022, du plafond du tarif applicable aux aéroports de catégorie 3 , catégorie pour laquelle le déficit de financement des missions de sûreté et sécurité était le plus prononcé et alors que le tarif de la plupart des aéroports de cette classe atteignait déjà le niveau plafond de 14 euros par passager.

L'article 9 quater du présent projet de loi de finances pour 2023, issu d'un amendement du Gouvernement retenu en première lecture à l'Assemblée nationale dans le cadre du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution, prévoit d'augmenter de un euro supplémentaire les plafonds des tarifs applicables aux aéroports de catégorie 1 et 3 .

Le rapporteur spécial considère que l'État aurait pu envisager de prendre à sa charge, au moins pour partie, le déficit de financement exceptionnel, lié à la crise sanitaire, de ces dépenses régaliennes par excellence .

Cette hypothèse se justifiait d'autant plus que les aéroports sont toujours plus exposés à la concurrence de leurs homologues européens (notamment du sud de l'Europe) à l'heure où les choix des compagnies peuvent dépendre de différences de coûts parfois modestes . Cette réalité est même de plus en plus prégnante à mesure que les transporteurs à bas coût (TBC) gagnent des parts de marchés . Aujourd'hui 38 aéroports métropolitains accueillent du trafic TBC. Dans ce contexte, la compétitivité des plateformes aéroportuaires devient un enjeu de plus en plus prégnant et des risques accrus émergent en termes de connectivité du territoire national . Face à cette menace, il convient de suivre avec la plus grande attention la compétitivité des coûts de touchée . Les données issues des travaux de l'observatoire des coûts de touchée doivent ainsi être mises à jour avec régularité et systématiquement prises en considération par les pouvoirs publics.

(3) L'État doit impérativement prendre au sérieux le déficit de financement des opérations d'insonorisation des logements riverains des aéroports

Le produit de la taxe sur les nuisances sonores aériennes (TNSA), acquittée par les compagnies aériennes, est reversé aux exploitants d'aéroports pour financer les aides accordées aux riverains pour l'atténuation des nuisances sonores ou le remboursement à des personnes publiques des avances consenties pour financer des travaux de réduction des nuisances sonores.

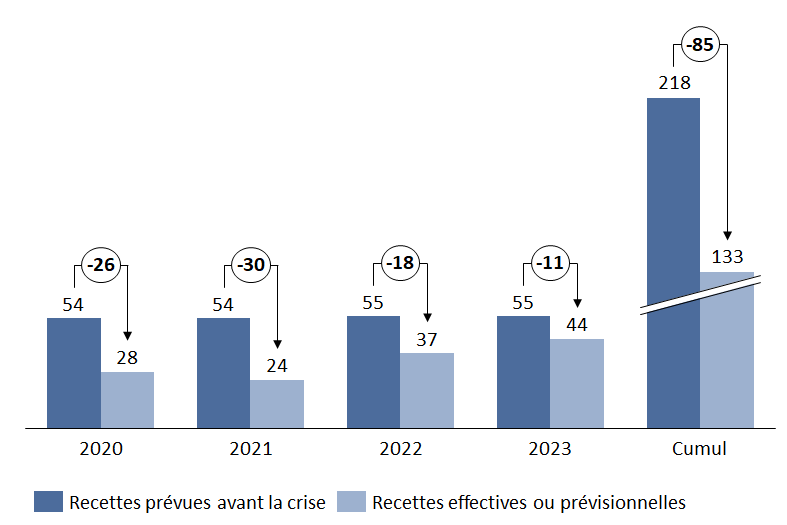

Alors que le rendement de la taxe a connu une très forte diminution depuis 2020, les prévisions de recettes jusqu'en 2023 sont également en forte baisse par rapport aux projections réalisées avant la crise . En 2020, le rendement de la taxe ne s'est établi qu'à 26 millions d'euros, en retrait de 28 millions d'euros par rapport à la prévision initiale de 54 millions d'euros. En 2021, le montant des recettes n'a atteint que 23,6 millions d'euros pour une prévision initiale de 54,4 millions d'euros, soit un écart de 31 millions d'euros. D'après les projections réalisées par la DGAC et comme l'illustre le graphique ci-après, cette situation devrait se poursuivre en 2022 puis en 2023.

Comparaison entre la trajectoire de rendement

prévisionnelle réalisée

avant la crise et les recettes

de TNSA constatées ou anticipées

entre 2020 et

2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Ainsi, la perte de financement cumulée pour le dispositif d'aide à l'insonorisation des riverains d'aéroports entre 2020 et 2023 pourrait s'élever à plus de 80 millions d'euros .

Dans le cadre de la loi n° 2021-1549 du 1 er décembre 2021 de finances rectificative pour 2021, le Parlement a voté 8 millions d'euros de crédits budgétaires sur le programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilité durables » au titre d'un dispositif de compensation exceptionnel d'une partie de la baisse de rendement de la TSNA. Toutefois, comme avait pu le signaler le rapporteur spécial lors de l'examen du projet de loi de finances initiale pour 2022, cette mesure est bien loin du compte .

En application l'article 226 de la loi de finances initiale pour 2021, en mars 2022, le Gouvernement a présenté un rapport au Parlement concernant les impacts de la crise sur le dispositif d'aide à l'insonorisation pour la période 2020-2021. Ce rapport comporte des pistes de mesures correctrices et notamment l'éventualité d'une compensation totale ou partielle du déficit de rendement de la TNSA lié à la crise sous la forme de subventions ou d'avances de l'État.

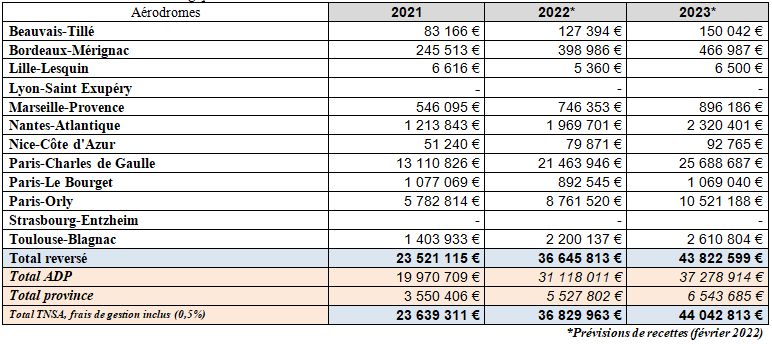

Reversements de TNSA aux exploitants d'aérodromes (2021-2023)

Source : réponses au questionnaire budgétaire

D'après l'Autorité de contrôle des nuisances aéroportuaires (ACNUSA), ce déficit de financement ralentit les travaux d'insonorisation. Des dossiers dont la programmation avait été prévue restent en attente faute de financements. En 2020, toutes plateformes aéroportuaires confondues, le montant des travaux validés en commission avait été réduit des deux tiers en 2020 passant de 35 millions d'euros à seulement 14 millions d'euros. Toujours d'après l'ACNUSA, « le nombre d'années nécessaires pour insonoriser potentiellement la totalité des locaux n'a pas diminué au cours des trois dernières années comme cela aurait dû être le cas. Il s'est au contraire allongé depuis la pandémie, passant, selon l'administration, de 11,4 années à 12,3 années entre décembre 2019 et décembre 2020 » .

3. Un budget annexe dont les tarifs de redevance et les objectifs de performance sont étroitement encadrés par le droit européen, dans le cadre de la construction du ciel unique européen

a) La France, acteur central de la construction du Ciel unique européen au sein du FABEC

Depuis 2004, la France participe à la construction du Ciel unique européen, dont l'objectif est d'assurer par les services de la navigation aérienne une gestion de l'espace aérien européen plus intégrée, de sorte que les frontières nationales cessent de constituer des contraintes pour les acteurs du transport aérien. Les principaux objectifs de cette démarche sont d'améliorer la sécurité, les capacités et l'efficacité économique des vols en Europe tout en réduisant leur empreinte environnementale.

Les pays européens sont regroupés au sein de huit blocs fonctionnels d'espace aérien (FABs) intégrés. Depuis 2010, la France est un membre du bloc fonctionnel d'espace aérien « Europe centrale » (FABEC) avec l'Allemagne, la Belgique, le Luxembourg, les Pays-Bas et la Suisse, soit environ 50 % du trafic aérien européen.

Le Ciel unique européen s'appuie notamment sur le programme SESAR (Single european sky ATM research ) qui doit accompagner le développement et le déploiement d'une nouvelle génération de système de gestion du trafic, un domaine dans lequel la France a pris un retard considérable.

b) Le déploiement de la période de référence 2020-2024 dite « RP3 » a été bouleversé par la crise du secteur aérien

Le règlement européen n° 1070/2009 « Ciel unique 2 » a mis en place un système européen de régulation de la performance des services de navigation aérienne , piloté par la Commission européenne, qui fixe à chaque pays membre des objectifs en termes de sécurité, de capacité (réduction des retards) et d'efficacité économique (coût unitaire des services) et environnementale (réduction des distances parcourues) des vols. Les performances contrastées de la direction des services de la navigation aérienne (DSNA) doivent être analysées au regard de ces objectifs, méthode employée par le rapporteur spécial dans son rapport d'information « Retards du contrôle aérien : la France décroche en Europe » publié le 13 juin 2018 33 ( * ) .

En 2016, la Commission européenne avait lancé le cycle de préparation de la nouvelle période de référence 2020-2024, dite « RP3 ». Les objectifs européens pour la période avaient été déterminés par la décision d'exécution (UE) 2019/903 du 29 mai 2019 et les plans de performance nationaux avaient été transmis à la Commission à la fin du mois de septembre 2019. Les objectifs européens qui étaient prévus pour la période RP3 devaient conduire à une diminution moyenne annuelle de 1,9 % en euros constants des coûts unitaires pour les services en route. La dernière étape du processus avait même été engagée, à savoir l'évaluation et l'approbation par la Commission, après avis de l'organe d'évaluation de la performance (PRB) placé auprès d'elle, des plans de performance et des objectifs locaux au regard de leur compatibilité avec les objectifs fixés au niveau européen.

La survenue de la crise sanitaire et ses répercussions sur le transport aérien ont percuté la procédure et rendu les plans de performance obsolètes . De plus, l'application du mécanisme d'ajustement des taux unitaires des redevances en fonction du trafic prévu par le règlement (UE) 2019/317 devait conduire à une majoration de taux unitaires considérable en 2022 (de l'ordre de 100 %), et en 2023, par rapport aux taux unitaires appliqués en 2020 et résultant des prévisions réalisées en 2019. Cette perspective était inenvisageable et insoutenable économiquement pour des compagnies déjà très affectées par les conséquences de la crise. Le système devait être adapté à la crise que vivait le secteur aérien. C'est ainsi que le règlement (UE) 2020/1627 du 3 novembre 2020 a été adopté après approbation du comité du Ciel unique. Ce règlement prévoit notamment :

- la possibilité pour les États de lisser le mécanisme d'ajustement des taux de redevances au volume de trafic réellement constaté sur une durée de cinq à sept ans à compter de l'année 2023, c'est-à-dire jusqu'en 2027 ou en 2029 ;

- la suspension, en 2020 et 2021 du mécanisme d'incitation financière à la performance dans la mesure où le faible niveau de trafic s'accompagne d'une forte diminution des retards dus à des régulations de trafic sans mérite notoire pour les prestataires de services de navigation aérienne ;

- de faire bénéficier les compagnies aériennes des économies qui auront été réalisées par les prestataires de services de navigation aérienne en 2020 et 2021 ;

- de fixer, pour les années 2022 à 2024, de nouveaux objectifs de coûts unitaires et de performances opérationnelles au niveau de l'Union et de relancer une planification au niveau local sur la base de nouvelles prévisions de trafic ;

- la possibilité pour les États de subventionner le prestataire de services de navigation aérienne pour limiter les augmentations de taux unitaires de redevances liées à la crise (article 29.6).

Des objectifs de performance révisés au niveau de l'Union ont été adoptés par décision (UE) 2021/891 de la Commission. Les objectifs de coûts unitaires se fondent sur l'hypothèse selon laquelle les coûts fixés à l'échelle de l'Union pour les années 2020 et 2021 ne dépasseront pas, en moyenne, 97 % des coûts réels enregistrés pour 2019 et les coûts fixés pour les années 2022, 2023 et 2024 ne dépasseront pas, respectivement, 94 %, 96 % et 97 % des coûts réels enregistrés à l'échelle de l'Union pour 2019.

En octobre 2021 la France et ses homologues du FABEC ont transmis à la Commission un plan de performance révisé . Cependant, au début de l'année 2022, celle-ci a rejeté ce plan en raison de la non-conformité des objectifs d'efficacité économique du plan proposé par la Belgique . La Belgique a transmis en juillet 2022 une nouvelle proposition révisée qui a été elle-même rejetée . À ce jour, la validation du plan de performance français et donc la hausse des taux unitaires de redevances qu'il prévoit pour 2023 reste soumise à la validation par l'Union européenne du plan commun du FABEC.

(1) Après une forte augmentation des taux unitaires de redevance de route en 2022, ils devraient se stabiliser en 2023 avant de diminuer en 2024

Dans ce cadre, les taux unitaires des redevances aéronautiques des États européens sont construits sur des hypothèses de coûts et de trafics fixées pour plusieurs années. En 2022 , en raison de la baisse des prévisions de trafic par rapport à la situation d'avant crise (les conséquences économiques de l'effondrement du trafic en 2020 et 2021 faisant l'objet d'un mécanisme de lissage pluriannuel à compter de 2023), les taux unitaires des redevances de navigation aérienne ont très fortement augmentés . La hausse a atteint 24 % pour le taux unitaire de la redevance de route , relevé de 59,16 euros à 73,24 euros. Cette hausse s'est néanmoins révélée inférieure aux premières hypothèses présentées aux compagnies aériennes au début du mois de novembre 2021, notamment car la DGAC a décidé d'affecter dès l'année 2022 l'essentiel des ajustements en faveur des compagnies découlant de l'exécution du plan RP2 de la période 2015-2019.

Taux unitaire de la redevance de route en France de 2015 à 2022

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

70,00 € |

67,54 € |

67,00 € |

63,61 € |

60,95 € |

58,82 € |

59,16 € |

73,24 € |

Source : direction générale de l'aviation civile (DGAC)

Après cette hausse très sensible susceptible de fragiliser la compétitivité des compagnies, en 2023, les taux unitaires , notamment de la redevance en route, devraient se stabiliser. L'effet inflationniste du début du mécanisme de lissage sur 7 années des pertes liées aux années 2020 et 2021 (environ 250 millions d'euros par an attendues par la DGAC) étant contrebalancé par l'amélioration des prévisions de trafic . Les taux unitaires prévisionnels pour 2023 ont été présentés aux compagnies dans le cadre d'une première phase de consultation au cours de l'été 2022, mais des ajustements sont attendus avant la fin de l'année.

À ce stade, compte tenu de l'amélioration attendue du trafic, la DGAC estime que les taux unitaires devraient baisser à compter de 2024 . En 2024 seront établies les prévisions de coûts et de trafic 2025-2029, pour déterminer les paramètres du quatrième cycle du système européen de performance RP 4.

(2) La DSNA doit impérativement gagner en performance pour réduire les retards causés par les services de contrôle aérien

Le principal indicateur de performance des services de la navigation aérienne est celui des minutes de retards générées par les régulations de trafic attribuables aux centres en route. Alors qu'ils avaient beaucoup augmenté en 2018 pour atteindre près de 2 minutes par vol contrôlé, les retards de la DSNA avaient diminué en 2019 pour atteindre 1,33 minute par vol. En 2020 et en 2021 l'amélioration de l'indicateur à respectivement 0,7 minute et 0,5 minute est bien sûr en trompe l'oeil et liée à l'effondrement du trafic aérien.

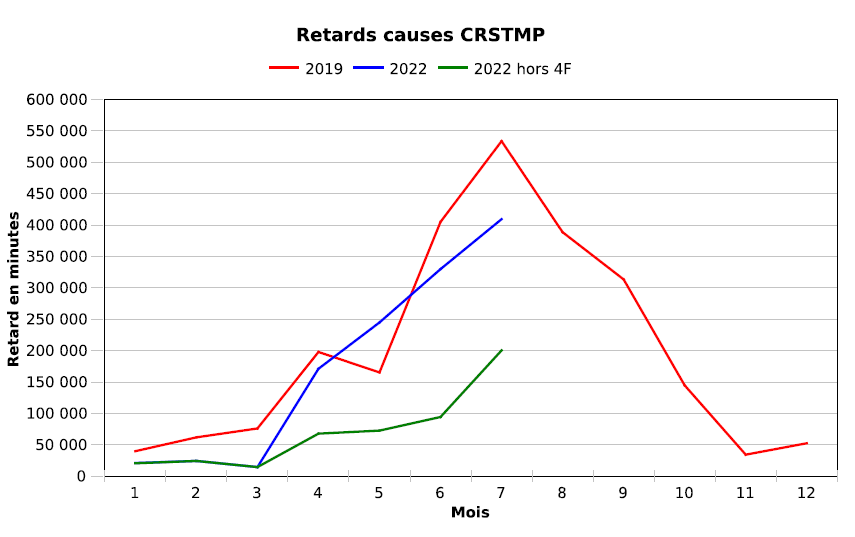

Au cours des 7 premiers mois de l'année 2022, et à mesure de la reprise du trafic, les minutes de retards causées par le contrôle aérien ont retrouvé des niveaux proches de ceux constatés en 2019 , année de référence. Toutefois, et comme l'illustre le graphique ci-après, la phase de déploiement du nouvel outil de gestion du trafic aérien 4-Flight au centre en route de la navigation aérienne (CRNA) de Reims a généré de nombreux retards (760 000 minutes au total). À terme, ce nouvel outil doit au contraire permettre d'améliorer significativement la performance des services de navigation aérienne. Un gain de capacité des secteurs de contrôle concernés de l'ordre de 25 % est ainsi escompté dès 2023.

Retards imputables au contrôle aérien de janvier à juillet 2022 34 ( * )

Source : réponses de la DGAC au questionnaire budgétaire

Un pic de retards a notamment été constaté à compter du mois d'avril avec une hausse très significative en juin et en juillet. Outre la reprise du trafic, plusieurs déterminants expliquent cette évolution :

- des passages orageux exceptionnels ont occasionné 250 000 minutes de retards ;

- un mouvement de grève au centre en route d'Aix-en-Provence les 25 et 26 juin a provoqué 100 000 minutes de délais.

Par ailleurs, le problème structurel du manque de flexibilité dans l'organisation du temps de travail des contrôleurs aériens est générateur de retards. En juillet, alors que le niveau de trafic était élevé, le centre en route d'Aix-en-Provence a par exemple souffert d'un déficit de capacité l'empêchant de faire passer efficacement le trafic, en particulier au cours des week-ends estivaux.

Le besoin de flexibilité de la capacité de contrôle aérien est d'autant plus exacerbé que la reprise du trafic ne se fait pas dans les mêmes conditions que la situation qui prévalait avant la crise. Les pointes et les creux de trafic se trouvent nettement plus accentuées qu'en 2019.

Le rapporteur spécial réitère sa conviction selon laquelle la productivité insuffisante des ingénieurs du contrôle de la navigation aérienne (ICNA) doit être améliorée grâce à des adaptations de leurs horaires de travail. Il considère que la conclusion d'un contrat de type contrat d'objectifs et de performance pourrait être un bon moyen de formaliser des objectifs et des indicateurs pluriannuels précis en la matière qui pourraient faire l'objet d'un suivi et d'une évaluation quantifiable .

Au-delà des déclarations et des bonnes intentions affichées, le rapporteur spécial considère qu'il est grand temps que les promesses de gains de performance des prestations de contrôle de la navigation aérienne se matérialisent concrètement .

* 20 À périmètre constant, c'est-à-dire après retraitement des opérations en capital de la dette qui, conformément aux dispositions de l'article 18 de la loi organique relative aux lois de finances (LOLF) adoptée dans le cadre de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques, sont considérées comme des opérations de trésorerie et ne sont plus retracées parmi les crédits budgétaire du programme 613.

* 21 Désormais dénommée tarif de l'aviation civile de la taxe sur le transport aérien de passager (article L. 422-20 du code des impositions sur les biens et services).

* 22 Troisième période de référence.

* 23 Ces redevances ont été instaurées par l'article 120 de la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004 codifié à l'article L. 611-5 du code de l'aviation civile.

* 24 Depuis le 1 er janvier 2016, les recettes de TAC sont intégralement affectées au BACEA.

* 25 Destinée à couvrir le coût des missions d'intérêt général assurées sur l'aéroport franco-suisse de Bâle-Mulhouse par la DGAC, cette taxe est acquittée par les passagers et le fret à l'arrivée et au départ de cette plateforme.

* 26 Prévue à la section 4 du chapitre II du titre II du livre IV de la partie législative du code des impositions sur les biens et services (CIBS).

* 27 Le niveau des frais de gestion correspond à 0,5% du produit des taxes concernées.

* 28 Au même titre que les tarifs de l'aviation civile, de solidarité et de péréquation aéroportuaire.

* 29 Dont le régime juridique était prévu à l'article 1609 quatervicies du code général des impôts.

* 30 Dans le cadre de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 31 Par la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 32 Dans le cadre de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 33 Retards du contrôle aérien, la France décroche en Europe, rapport d'information n° 568 (2017-2018) réalisé au nom de la commission des finances du Sénat par Vincent Capo-Canellas, rapporteur spécial du budget annexe « Contrôle et exploitation aériens ».

* 34 La courbe rouge représente les retards constatés en 2019 (année de référence), la courbe bleue les retards constatés au cours des 7 premiers mois de 2022 et la courbe verte les retards constatés au cours des 7 premiers mois de l'année 2022 retraités des conséquences du déploiement de 4-Flight au centre en route de Reims.