B. UNE SECONDE ANNÉE DE STABILITÉ

1. Une réalisation 2022 revue à la baisse

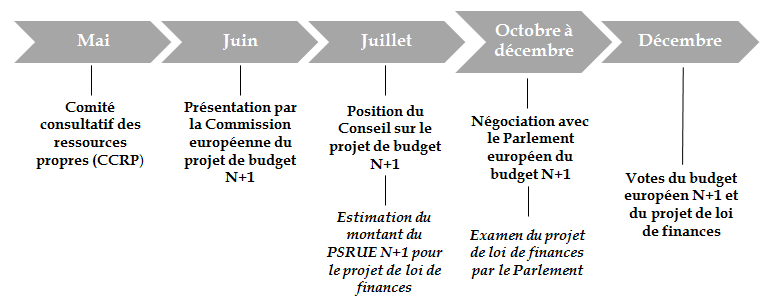

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2023 estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2023 , qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs présentés en 2022 , et du solde du budget européen 2022 qui sera reporté sur l'exercice 2023 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, des hypothèses de recouvrement des droits de douane, ainsi que du montant de la correction britannique .

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif .

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

La baisse figurant dans les documents budgétaires annexés au projet de loi de finances pour 2023 par rapport au montant du prélèvement inscrit en loi de finances initiale pour 2022 résulte principalement d'une moindre contribution au titre de la ressource assise sur le revenu national brut (RNB). Celle-ci est liée à la baisse relative de la part française tant dans le RNB européen que dans la ressource TVA, qui réduit les clefs de contribution de la France à ces deux titres.

À la même date, le budget de l'Union est marqué par un surcroit de recettes qui compense l'augmentation des dépenses de l'Union liée à l'accueil des réfugiés ukrainiens . Deux éléments ont contribué à l'augmentation des recettes de l'Union :

- l'accroissement des droits de douane versés au budget européen liée à la reprise du commerce international ;

- un solde reporté et des recettes diverses (amendes et contribution britannique) plus élevés qu'attendus . En 2022, le solde reporté s'est élevé à 3,227 milliards d'euros (après 1,769 milliard d'euros en 2021).

Les droits de douane bruts versés par la France en 2022 sont estimés à 2 354 millions d'euros. Conformément à la décision « ressources propres » du 14 décembre 2020 4 ( * ) , les droits de douane nets correspondent aux droits de douanes bruts auxquels sont retranchés 25 % au titre des frais d'assiette et de perception. Ainsi, les droits de douane nets versés par la France sont évalués à 1 766 millions d'euros , ce qui porterait la contribution française à 28,2 milliards d'euros environ .

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne

|

Année |

Montant (millions d'euros) |

Évolution par rapport à 2020 |

Évolution par rapport à 2021 |

|

2020 |

23 691 |

- |

- |

|

2021 |

26 485 |

+ 11,8 % |

- |

|

2022 |

26 359 |

+ 11,3 % |

- 0,4 % |

|

2023 |

24 586 |

+ 3,8 % |

- 7,2 % |

N.B : Les montants pour 2022 et 2023 sont prévisionnels

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Une évaluation pour 2023 qui masque la croissance prévisible du prélèvement sur recettes

Pour 2023, l'article 25 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 24,586 milliards d'euros , soit une baisse de près d'1,8 milliard d'euros par rapport au montant inscrit en loi de finances initiale pour 2022 et une baisse de quelques 356 millions d'euros (soit - 1,4 %) par rapport aux dernières prévisions d'exécution pour 2022 disponibles à la date du dépôt du projet de loi de finances sur le bureau de l'Assemblée nationale.

Cependant, selon les documents budgétaires, qui ne prenaient en compte ni l'intégralité des budgets rectificatifs du budget de l'Union pour 2022, ni la lettre rectificative au projet de budget 2023 présentée par la Commission le 5 octobre, cette baisse ne serait que transitoire, dans la mesure où « le montant annuel moyen du PSR-UE est estimé à 26,9 milliards d'euros pour les années 2023 à 2027 ». En particulier, les montants prévisionnels du PSR-UE pour 2022 et 2023 figurant dans le projet de loi de finances ne pouvaient tenir compte des effets de l'inflation et de l'agression russe de l'Ukraine, volontairement pris en compte seulement à l'automne.

L'impact de la lettre rectificative pour 2023 présentée par la Commission représente une augmentation de 758,3 millions d'euros en crédits d'engagement et 2,39 milliards d'euros en crédits de paiement . À elle seule, l'augmentation liée à la remontée des taux d'intérêt représente plus de la moitié des crédits d'engagement supplémentaires (450 millions d'euros), le reste étant lié à la crise en Ukraine et à un renforcement des moyens d'Erasmus+. En crédits de paiement, ce sont les moyens de la politique de cohésion qui augmentent le plus (+ 1,7 milliard d'euros). Par ailleurs, tant en crédits d'engagement qu'en crédits de paiement, les moyens de « l'administration publique européenne » sont revus à la baisse (- 140 millions d'euros), en raison d'un accroissement des salaires de 6,9 % là où le projet de budget pour 2023 prévoyait initialement une augmentation de 8,6 %.

Au total, après le ressaut observé entre les exercices 2020 et 2021, et sous les réserves évoquées ci-avant, 2023 devrait donc confirmer la stabilisation du montant du prélèvement enregistrée en 2022.

Les droits de douane bruts versés par la France en 2023 sont estimés à 2 908 millions d'euros, contre 2 354 millions en 2022. En conséquence, les droits de douane, nets des 25 % retenus pour frais de perception , versés par la France peuvent être évalués à environ 2,2 milliards d'euros , ce qui porterait la contribution française à 26,77 milliards d'euros environ, contre 28,1 milliards d'euros inscrits dans la loi de finances initiale pour 2022 .

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Crédits votés en LFI |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

|

Crédits exécutés* |

18 996 |

16 380 |

20 645 |

21 025 |

23 691 |

26 485* |

24 942 |

|

Écart LFI/exécution |

- 5,8 % |

- 12,4 % |

+ 3,7 % |

- 1,9 % |

+ 10,3 % |

- 2,6 % |

- 5,4 % |

* pour 2022 : prévision actualisée figurant dans les voies et moyens, tome I, annexé au projet de loi de finances pour 2023

Source : commission des finances, à partir des documents budgétaires

Décomposition du prélèvement sur

recettes

au profit de l'Union européenne en 2023

(en millions d'euros)

|

Composants |

Montant |

|

Ressource TVA |

3 797 |

|

Ressource plastique |

1 295 |

|

Ressource RNB |

19 494 |

|

Dont rabais forfaitaires |

1 433 |

|

Total |

24 586 |

Source : tome I « voies et moyens » annexé au projet de loi de finances pour 2023

3. La participation du Royaume-Uni au budget de l'Union européenne en 2023

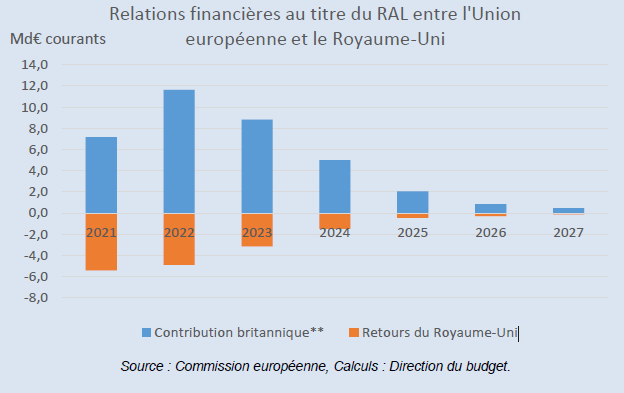

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider (RAL), rectifications ultérieures des recettes des budgets jusqu'en 2021, retraites et passifs éventuels). Le principal déterminant de cette contribution est le RAL pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés. Pour 2023, cette part est estimée de manière provisoire par la Commission à 12,43 %. On peut de même estimer la contribution au titre des années futures du Royaume-Uni pour sa part de RAL pré-2021.

Relations financières au titre du RAL

entre

l'Union européenne et le Royaume-Uni

(Md€ courants)

Source : annexe au projet de loi de finances pour 2023 Relations financières avec l'Union européenne

Au titre de l'exercice 2023, la Commission a présenté dans son projet de budget une estimation de cette contribution : après 10,9 milliards d'euros en 2022 (selon les chiffres issus du projet de budget rectificatif n°4), elle s'élèverait à 10,1 milliards d'euros (chiffres du projet de budget initial), dont 8,830 milliards d'euros au titre des RAL et 1,101 milliard d'euros au titre des ajustements et corrections sur ressources propres (exercices antérieurs).

* 4 Décision (UE, Euratom) 2020/2053 du Conseil du 14 décembre 2020 relative au système des ressources propres de l'Union européenne et abrogeant la décision 2014/335/UE, Euratom.